Taille et parts du marché des montres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

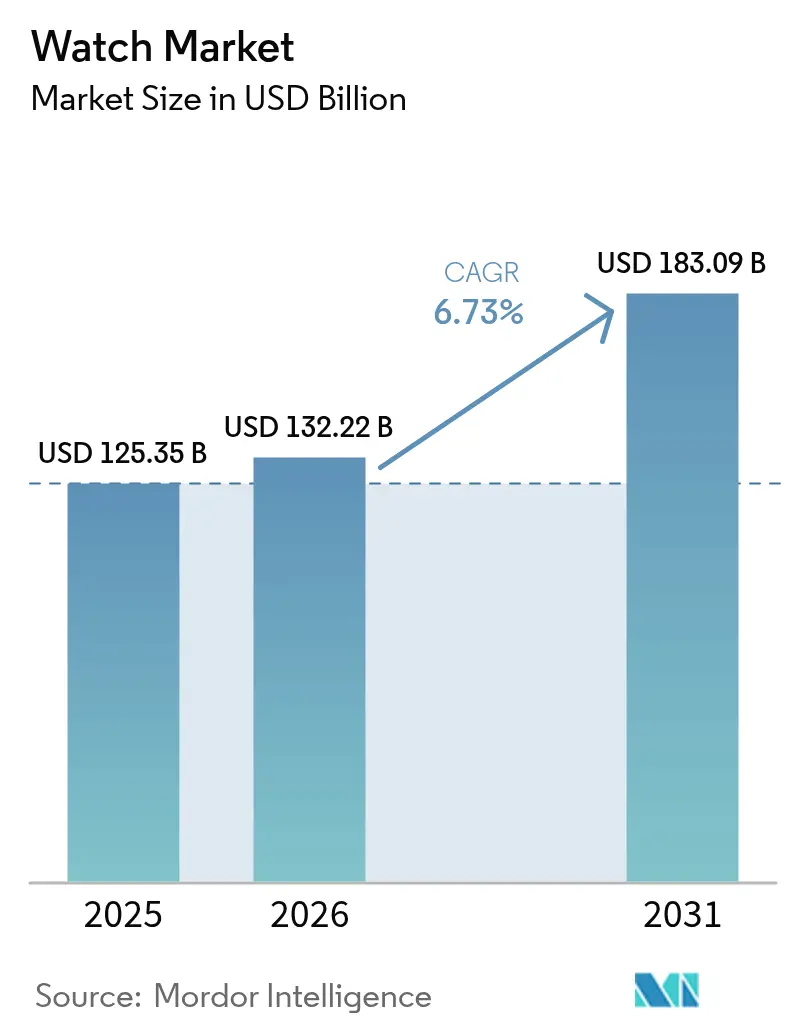

| Taille du Marché (2026) | 132.22 Milliards de dollars |

| Taille du Marché (2031) | 183.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

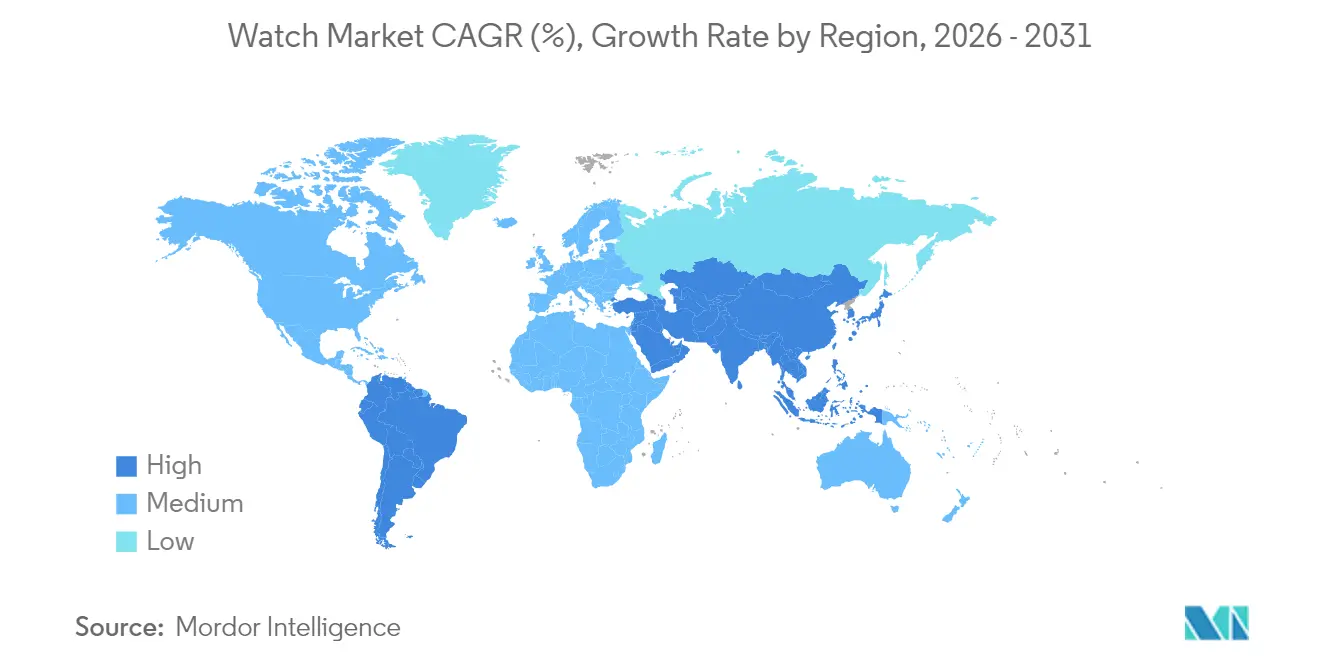

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

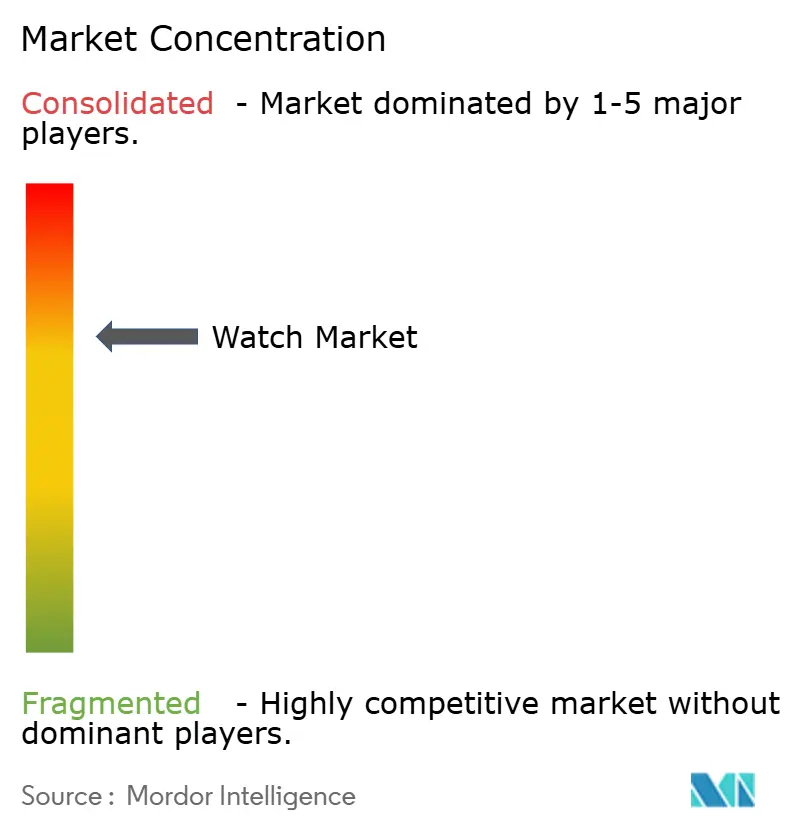

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des montres par ����������

La taille du marché mondial des montres devrait croître de 125,35 milliards USD en 2025 à 132,22 milliards USD en 2026 et devrait atteindre 183,09 milliards USD d'ici 2031, avec un TCAC de 6,73 % sur la période 2026-2031. Plusieurs facteurs, notamment la demande soutenue pour l'artisanat traditionnel, la popularité croissante des fonctionnalités intelligentes dans les montres et une préférence grandissante pour les designs neutres en termes de genre, alimentent cette croissance. Les marques de luxe combinent leur expertise en horlogerie traditionnelle avec une technologie numérique discrète pour maintenir leur image de marque tout en répondant aux besoins des consommateurs férus de technologie. La région Asie-Pacifique est en tête de la croissance grâce à la hausse du revenu disponible de la classe moyenne, tandis que l'Amérique du Sud, bien que partant d'une base plus modeste, montre des signes d'un développement plus rapide. Les magasins spécialisés continuent d'attirer les clients en offrant des services personnalisés, tandis que les plateformes de commerce électronique gagnent en popularité grâce à des processus d'authentification améliorés et un meilleur service après-vente. Le marché mondial des montres présente une consolidation modérée, ce qui laisse de la place aux marques émergentes pour se faire concurrence. Les acteurs majeurs tels que Swatch Group, Richemont et LVMH dominent le marché avec leurs portefeuilles de produits diversifiés, allant des montres de mode abordables aux pièces d'horlogerie de luxe haut de gamme.

Principaux enseignements du rapport

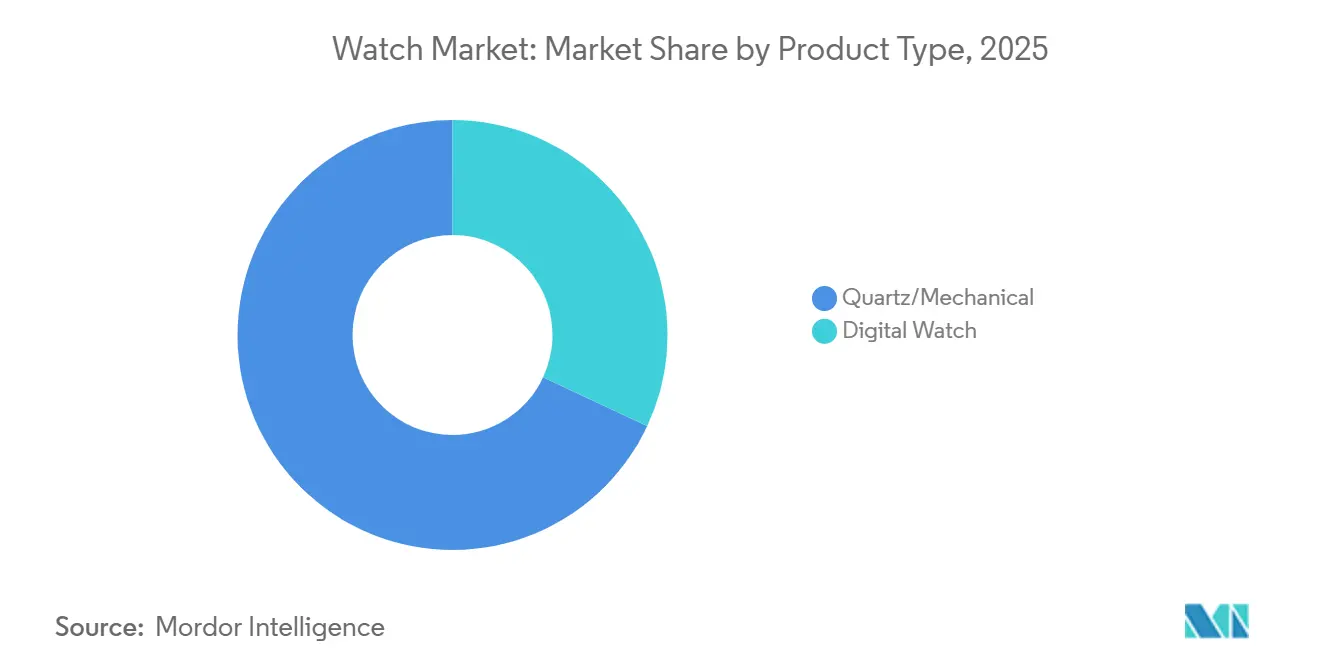

- Par type de produit, les lignes à quartz et mécaniques détenaient 67,89 % des parts du marché des montres en 2025 ; les montres numériques sont en passe d'enregistrer le TCAC le plus rapide sur la période 2026-2031, à 7,15 %.

- Par catégorie, le segment grande consommation représentait 69,91 % des ventes de 2025, et le segment premium devrait se développer à un TCAC de 6,73 % jusqu'en 2031.

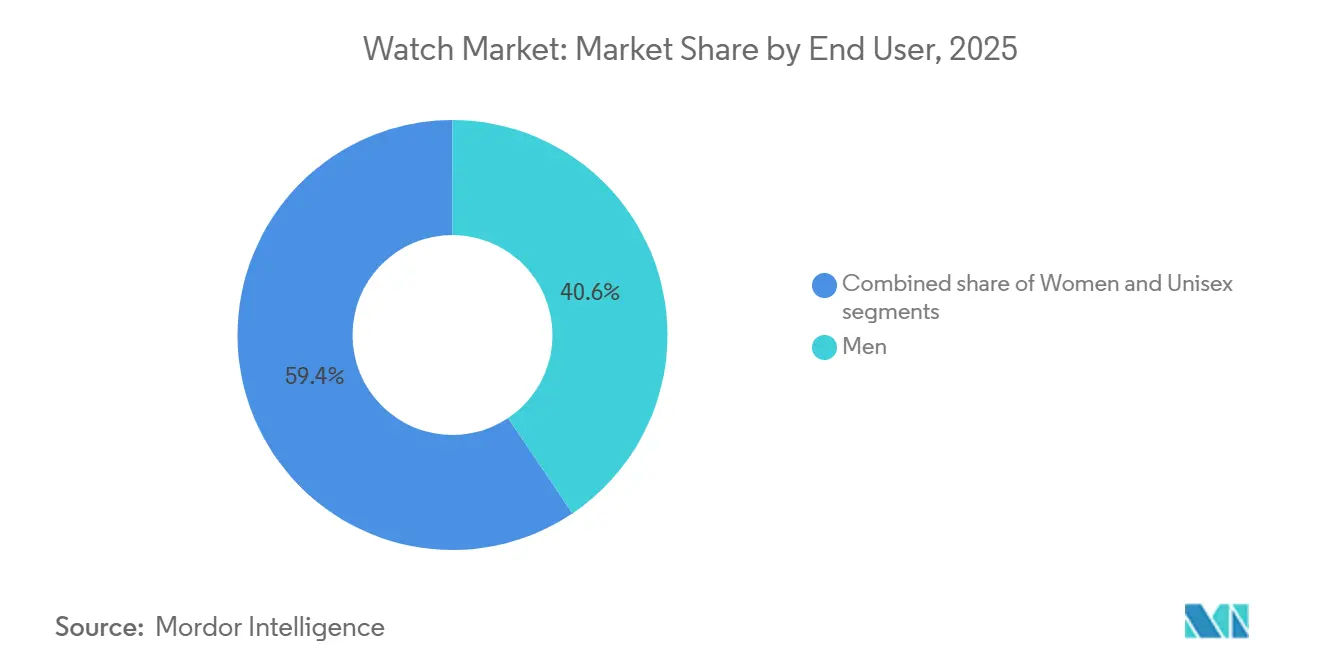

- Par utilisateur final, les modèles pour hommes sont restés la plus grande part à 40,58 % en 2025, tandis que les pièces mixtes devraient croître à un TCAC de 7,38 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés ont conservé 55,64 % du chiffre d'affaires de 2025, mais le commerce en ligne devrait progresser à un TCAC de 8,66 % sur la période de prévision.

- Par géographie, l'Asie-Pacifique était en tête avec 39,20 % des ventes en 2025, tandis que l'Amérique du Sud devrait enregistrer le TCAC régional le plus rapide, à 7,45 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des montres

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de montres connectées dotées de fonctionnalités de santé | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2-4 ans) |

| Avancées technologiques et innovation | +0.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Demande croissante de montres de luxe | +0.8% | Segments à hauts revenus en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Patrimoine de marque et artisanat | +0.7% | Europe, Amérique du Nord, marchés sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de montres de sport de la part des consommateurs soucieux de leur forme physique | +0.6% | Mondial, avec une pénétration plus forte dans les marchés développés | Court terme (≤ 2 ans) |

| Influence croissante des réseaux sociaux et des recommandations de célébrités | +0.4% | Mondial, particulièrement fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Demande croissante de montres connectées dotées de fonctionnalités de santé

L'intérêt pour la santé préventive a considérablement augmenté, entraînant une forte hausse de la demande de montres connectées. Selon l'Organisation mondiale de la Santé, les maladies cardiovasculaires sont la première cause de décès dans le monde, responsables d'environ 17,9 millions de décès par an [1]Source : Organisation mondiale de la Santé, "Maladies cardiovasculaires,"who.int. Les montres connectées comme l'Apple Watch Series 9 et la Samsung Galaxy Watch 6 sont désormais dotées de fonctionnalités de santé avancées, notamment la surveillance par ECG, les alertes en cas de rythme cardiaque irrégulier et le suivi continu de la fréquence cardiaque, des habitudes de sommeil et du taux d'oxygène dans le sang. Ces fonctionnalités aident les utilisateurs à surveiller de plus près leur santé et à identifier des problèmes potentiels, tels que la fibrillation auriculaire, à un stade précoce. À mesure que la technologie progresse, avec des capteurs plus petits et des batteries plus durables, les marques de montres connectées déploient régulièrement des mises à jour axées sur la santé, encourageant les utilisateurs à mettre à niveau leurs appareils plus fréquemment. Les fabricants de montres traditionnelles s'adaptent également en introduisant des modèles hybrides qui combinent des designs de montres classiques avec une technologie moderne de suivi de la santé, offrant un mélange de style et de fonctionnalité.

Demande croissante de montres de luxe

La perception des montres de luxe comme actifs d'investissement est devenue de plus en plus populaire, notamment parmi les acheteurs plus jeunes et financièrement avertis. Des marques comme Rolex et Patek Philippe ont amplifié cette tendance en limitant la production et en abandonnant des modèles emblématiques comme la Nautilus 5711, créant ainsi une exclusivité et faisant monter les valeurs de revente. Cette demande croissante est également soutenue par la hausse des revenus disponibles, notamment dans les régions à économies en forte croissance. Selon le Fonds monétaire international, en avril 2025, le PIB mondial par habitant en termes de parité de pouvoir d'achat est de 206,88 milliers USD par habitant [2]Source : Fonds monétaire international, "PIB, prix courants, parité de pouvoir d'achat ; milliards de dollars internationaux,"imf.org. De plus, les trois premiers pays comptant le plus grand nombre de personnes ayant une valeur nette comprise entre 1 million USD et 5 millions USD sont les É�ٲ��ٲ�-���Ծ���, la Chine et la France [3]Source : World Population Review, "Individus à haute valeur nette par pays 2025," worldpopulationreview.com. Les fabricants de montres de luxe répondent à cette tendance en se concentrant sur une production limitée et en mettant en valeur l'artisanat artisanal. Par exemple, la RM 65-01 « King James » de Richard Mille, présentée en juin 2025 en collaboration avec LeBron James, était limitée à seulement 150 pièces dans le monde.

Influence croissante des réseaux sociaux et des recommandations de célébrités

L'essor des réseaux sociaux et de la culture des célébrités a profondément influencé la perception des montres par les consommateurs, les transformant en puissants symboles de statut et d'identité personnelle. Des plateformes comme Instagram, TikTok et YouTube ont rendu les montres de luxe plus visibles que jamais, avec des influenceurs et des célébrités tels que Roger Federer (Rolex) et Timothée Chalamet (Cartier) qui stimulent la désirabilité des marques, notamment auprès des jeunes audiences. Ces recommandations de haut profil entraînent des hausses immédiates de la demande, surtout lorsqu'elles sont liées à des sorties en édition limitée. Par exemple, la présence du footballeur Kylian Mbappé en tant qu'ambassadeur de Hublot à Watches and Wonders Genève 2024 a créé un engouement considérable pour la marque. Le contenu généré par les utilisateurs, comme les vidéos de déballage et les avis personnels, amplifie davantage l'attrait aspirationnel de ces pièces d'horlogerie. Les réseaux sociaux permettent également aux marques de mettre en valeur leur patrimoine et leur savoir-faire à travers des contenus en coulisses, offrant un aperçu de l'art et de la précision qui sous-tendent leurs créations.

Avancées technologiques et innovation

Les avancées innovantes transforment à la fois les segments des montres de luxe et du marché de masse, améliorant les performances, la durabilité et la confiance des consommateurs. Dans le domaine des montres de luxe, des marques comme Omega et Breguet intègrent des échappements à base de silicium, qui réduisent les frottements et résistent au magnétisme, ce qui se traduit par une précision améliorée et des intervalles d'entretien plus longs. Cela permet aux marques d'offrir des garanties prolongées, rassurant les clients sur la fiabilité de leurs montres. L'utilisation de matériaux avancés tels que les alliages à haute entropie et les composites en carbone gagne du terrain. Ces matériaux créent des boîtiers de montre légers mais très durables, séduisant les consommateurs à la recherche de montres de sport et d'aventure robustes. Par exemple, la TAG Heuer Carrera Plasma Diamant d'Avant-Garde, lancée en 2023, présente des diamants de synthèse et un boîtier en composite de carbone, alliant une esthétique de pointe à une durabilité accrue. Du côté numérique, la technologie de la chaîne de blocs révolutionne le secteur. Des marques comme Breitling et Vacheron Constantin introduisent des certificats numériques adossés à la chaîne de blocs, qui vérifient l'authenticité des montres et simplifient le processus de revente.

Analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Disponibilité de produits contrefaits | -0.8% | Mondial, avec un impact plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Hausse de la demande de variables intelligentes | -0.6% | Marchés développés, notamment l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Coût de production élevé associé aux montres de luxe | -0.5% | Mondial, concentré dans le segment premium | Court terme (≤ 2 ans) |

| Fluctuation des prix des matières premières | -0.4% | Mondial, affectant tous les segments | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Disponibilité de produits contrefaits

La disponibilité de montres contrefaites continue de nuire à la réputation des marques et d'éroder la confiance des consommateurs dans le secteur mondial de l'horlogerie. Selon l'OCDE, les montres contrefaites représentaient 23 % de la valeur totale des marchandises contrefaites saisies dans le monde en 2025 [4]Source : Organisation de coopération et de développement économiques, "Cartographie du commerce mondial de contrefaçons 2025," oecd.org. Malgré des efforts d'application significatifs, tels que des saisies à grande échelle par les autorités douanières dans des régions comme les É�ٲ��ٲ�-���Ծ���, l'UE et l'Asie, les vendeurs de contrefaçons réapparaissent rapidement sur les marchés numériques et les plateformes de réseaux sociaux sous de nouvelles identités. Par exemple, en 2025, les douanes et la protection des frontières des É�ٲ��ٲ�-���Ծ��� ont saisi plus d'une vingtaine de montres Rolex contrefaites et de lunettes de soleil de créateurs à Pittsburgh. Ce problème est particulièrement préjudiciable aux marques de luxe d'entrée de gamme, où les primo-acheteurs peuvent acheter sans le savoir des produits contrefaits, entraînant une méfiance et un désengagement potentiel à long terme vis-à-vis de la marque. Pour lutter contre ce problème croissant, des marques leaders comme Rolex et Audemars Piguet adoptent des mesures avancées de vérification numérique. Celles-ci comprennent le suivi des numéros de série, des codes QR scannables et des certificats d'authenticité compatibles NFC, qui visent à offrir aux consommateurs une plus grande confiance dans leurs achats et à protéger la valeur de la marque.

Coût de production élevé associé aux montres de luxe

La hausse des coûts des matériaux et de la main-d'œuvre crée des défis importants pour la rentabilité dans le secteur de l'horlogerie haut de gamme. La hausse des prix des matériaux essentiels comme l'or, le platine et l'acier chirurgical, due à des facteurs tels que l'instabilité géopolitique, l'inflation et la production minière limitée, a considérablement augmenté les coûts de production. Les montres en métaux précieux, qui représentent près de 40 % de la valeur des exportations horlogères suisses, sont particulièrement vulnérables à ces fluctuations de prix. Les grands conglomérats comme Richemont et LVMH peuvent gérer ces pressions plus efficacement grâce à des stratégies telles que les achats en gros et la couverture des risques. Cependant, les fabricants de montres indépendants plus petits sont souvent confrontés à des décisions difficiles, équilibrant la nécessité de maintenir la qualité avec la nécessité de protéger les marges bénéficiaires. La nature artisanale de l'horlogerie de luxe alourdit le fardeau des coûts, car la formation et la fidélisation d'horlogers qualifiés nécessitent des investissements importants et des salaires compétitifs. Pour relever ces défis, certaines marques se concentrent sur l'amélioration de l'efficacité opérationnelle et explorent l'utilisation de matériaux alternatifs ou recyclés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation numérique accélère la domination traditionnelle

Les montres à quartz et mécaniques représentaient 67,89 % du chiffre d'affaires en 2025, témoignant de l'attrait durable de l'artisanat traditionnel et de la fiabilité de ces pièces d'horlogerie. Les consommateurs continuent d'apprécier l'expérience tactile et la durabilité à long terme que ces montres offrent, en faisant un pilier du marché des montres. Cette domination fournit une base stable pour le secteur, même à mesure que de nouvelles technologies émergent. Parallèlement, les modèles hybrides qui combinent des caractéristiques classiques comme les cristaux de saphir et les aiguilles mécaniques avec des affichages numériques discrets gagnent du terrain. Ces designs prouvent que les éléments traditionnels et modernes peuvent coexister, séduisant un plus large éventail de consommateurs sans diminuer la valeur de l'un ou l'autre segment.

Les montres numériques, bien qu'elles détiennent actuellement une part de marché plus modeste, devraient croître à un TCAC de 7,15 % jusqu'en 2031, portées par une demande croissante des acheteurs férus de technologie et soucieux de leur santé. Ces montres ont évolué au-delà de la simple mesure du temps pour offrir des fonctionnalités avancées telles que le suivi de la condition physique, la surveillance de la fréquence cardiaque et les options de paiement sans contact. Cette fonctionnalité élargie les a rendues indispensables pour de nombreux consommateurs, notamment ceux axés sur le bien-être et la commodité. Les mises à jour en direct garantissent que ces appareils restent pertinents au fil du temps, renforçant leur proposition de valeur. Les fabricants de montres traditionnelles s'adaptent également en collaborant avec des entreprises de semi-conducteurs pour intégrer des composants intelligents fiables, leur permettant de capter une part de ce segment en croissance tout en maintenant leur réputation de précision et de qualité.

Par catégorie : résilience du premium face au volume du marché de masse

Le segment grande consommation représentait 69,91 % en 2025, porté par son accessibilité et ses mises à jour fréquentes pour s'aligner sur les tendances de la mode. Cependant, le segment premium connaît une croissance des revenus plus rapide, avec un TCAC projeté de 6,73 %, et contribue de manière significative à la croissance globale de la valeur du marché des montres pendant la période de prévision. Les montres premium justifient leurs prix plus élevés par des séries de production limitées, des complications uniques et l'utilisation de matériaux de haute qualité, qui séduisent les consommateurs à la recherche d'exclusivité et d'artisanat.

Le marché est témoin d'une nette division dans les préférences des consommateurs, les acheteurs aspirationnels choisissant soit de passer à des montres haut de gamme dignes d'investissement, soit d'opter pour des montres connectées abordables et riches en fonctionnalités. Pour y répondre, les marques premium améliorent l'expérience client grâce à des plateformes en ligne axées sur la conciergerie, des collections de boutiques exclusives et des services après-vente personnalisés pour fidéliser les clients. D'un autre côté, les marques du marché de masse se concentrent sur des designs rentables, des collaborations avec des labels de mode et des lancements saisonniers fréquents pour maintenir leur attrait. Cette dynamique à deux vitesses favorise une concurrence intense et stimule l'innovation continue sur le marché des montres.

Par utilisateur final : les designs neutres en termes de genre gagnent du terrain

Les montres pour hommes représentaient 40,58 % du chiffre d'affaires en 2025, portées par leurs designs classiques, leur esthétique professionnelle et leurs tailles de boîtier traditionnelles. Ces montres présentent souvent des palettes de couleurs sobres et sont adaptées aux contextes formels et professionnels. Cependant, le segment mixte gagne considérablement du terrain, avec un taux de croissance projeté de 7,38 % de TCAC, à mesure que les préférences sociétales évoluent vers l'inclusivité et la polyvalence. Les montres aux profils plus fins, aux bracelets interchangeables et aux designs minimalistes séduisent un public plus large, notamment ceux qui valorisent la fonctionnalité et le style sans étiquettes spécifiques au genre. Pour répondre à cette demande, les marques lancent de plus en plus des collections aux designs neutres et évitent les stratégies marketing genrées pour attirer une clientèle plus large.

Dans le segment du luxe, la demande féminine est également en hausse, mais de nombreuses acheteuses optent désormais pour des designs mixtes qui privilégient la sophistication mécanique plutôt que les ornements traditionnels comme les pierres précieuses. Ce changement reflète une préférence pour les montres qui allient excellence technique et élégance sobre. De plus, la popularité croissante des contenus d'influenceurs montrant des couples partageant la même montre a contribué à normaliser la tendance du port mixte. Cela a encore renforcé l'attrait des esthétiques neutres, encourageant les marques à repenser leur approche de la segmentation.

Par canal de distribution : les magasins axés sur l'expérience rencontrent un commerce électronique en expansion

Les détaillants spécialisés en montres représentaient 55,64 % du chiffre d'affaires du marché en 2025, soutenus par leur expertise en horlogerie, leurs services de réparation internes et leurs partenariats exclusifs avec les grandes marques. Ces détaillants offrent une expérience d'achat personnalisée, comprenant des essayages sur mesure, une éducation détaillée sur les produits et des remises cérémonielles qui créent un sentiment d'occasion pour les acheteurs. Cette approche pratique continue d'attirer les clients qui apprécient l'expérience tactile et immersive que les magasins physiques offrent. Cependant, l'essor du commerce électronique est indéniable, avec des ventes en ligne qui devraient croître à un TCAC de 8,66 % jusqu'en 2031. Cette croissance est alimentée par la popularité croissante des plateformes de montres d'occasion certifiées, des lancements de produits en direct et des systèmes de paiement sécurisés qui renforcent la confiance des clients.

Le passage aux achats en ligne, qui a pris de l'élan pendant la pandémie, s'est avéré être une tendance durable. De nombreuses marques de montres proposent désormais des consultations virtuelles, des vues de produits à 360 degrés et des services de livraison à domicile pour les essayages, rendant l'expérience d'achat en ligne plus pratique et engageante. De plus, les avancées dans les technologies de vérification, telles que les certificats adossés à la chaîne de blocs, ont répondu aux préoccupations concernant l'authenticité, renforçant davantage la confiance des consommateurs dans les achats en ligne. Les magasins physiques s'adaptent à ce nouveau paysage en se transformant en salles d'exposition et centres de service sur rendez-vous uniquement, en se concentrant sur la création d'une stratégie omnicanale complémentaire qui allie le meilleur des expériences de vente au détail physiques et numériques.

Analyse géographique

L'Asie-Pacifique représentait 39,20 % des ventes mondiales de montres en 2025, ce qui en fait le plus grand marché régional. La croissance de la région est portée par la hausse du revenu disponible des ménages de la classe moyenne et un fort accent culturel sur le luxe et les symboles de statut. Les marchés clés comme la Chine, le Japon et l'Inde dominent les ventes, tandis que les pays d'Asie du Sud-Est rattrapent rapidement leur retard grâce à l'expansion des réseaux de distribution et aux opportunités de shopping hors taxes pour les touristes. L'utilisation généralisée des smartphones soutient les stratégies omnicanales, car les consommateurs recherchent souvent des produits en ligne avant de faire leurs achats en magasin.

L'Amérique du Sud, menée par le ����é������ et l'Argentine, devrait croître à un TCAC de 7,45 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des montres. Cette croissance est alimentée par l'urbanisation croissante, l'amélioration de l'accès au crédit et une demande croissante d'améliorations du mode de vie. Bien que des défis tels que les fluctuations des droits d'importation et l'instabilité monétaire persistent, les données démographiques favorables de la région et le pouvoir d'achat croissant des consommateurs fournissent une base solide pour une croissance à long terme. Les marques de luxe mondiales et les acteurs locaux du milieu de gamme capitalisent sur ces opportunités pour étendre leur présence dans la région.

L'Amérique du Nord et l'Europe restent des marchés matures mais très rentables pour les montres. Aux É�ٲ��ٲ�-���Ծ���, une forte communauté de collectionneurs de montres et un marché de l'occasion bien établi stimulent des ventes régulières, même en période de ralentissement économique. L'Europe bénéficie de sa proximité avec les fabricants de montres suisses et de son riche patrimoine en matière d'artisanat de luxe, ce qui garantit une demande soutenue. Bien que la croissance dans ces régions soit plus lente par rapport aux marchés émergents, elles continuent de générer des revenus significatifs. Pendant ce temps, le Moyen-Orient et l'Afrique, bien que contributeurs plus modestes aujourd'hui, montrent un potentiel prometteur. Les transactions de grande valeur dans les pays du Conseil de coopération du Golfe et la pénétration croissante d'Internet en Afrique devraient stimuler les ventes dans les années à venir.

Paysage concurrentiel

Le marché mondial des montres présente une consolidation modérée, laissant de la place aux marques challengers émergentes pour se développer. Les acteurs dominants comme Swatch Group, Richemont et LVMH maintiennent leur leadership grâce à des portefeuilles diversifiés qui répondent à un large éventail de consommateurs, des montres de mode d'entrée de gamme aux pièces d'horlogerie de luxe haut de gamme. Leur contrôle sur la fabrication de composants internes et la propriété de chaînes de distribution multi-marques leur confère un avantage concurrentiel. Ces entreprises bénéficient également d'économies d'échelle, garantissant l'accès à des matériaux premium et sécurisant des emplacements de vente au détail de premier choix, ce qui consolide davantage leur position sur le marché.

Les fabricants de montres de luxe indépendants continuent de prospérer en se concentrant sur l'authenticité, l'artisanat et les séries de production limitées, séduisant les collectionneurs et les passionnés qui valorisent l'exclusivité. Cependant, ces marques plus petites font face à des défis pour gagner en visibilité, car les grands conglomérats dominent les canaux de distribution grand public. Pour contrer cela, de nombreux indépendants exploitent les plateformes numériques et la narration pour se connecter directement avec leur audience. L'essor des marchés en ligne et des vitrines animées par des influenceurs a fourni à ces marques des voies alternatives pour atteindre les consommateurs, prouvant que des récits convaincants peuvent encore rivaliser avec les ressources des géants du secteur.

Les entreprises technologiques intensifient la concurrence en intégrant des fonctionnalités avancées comme des capteurs, des systèmes d'exploitation propriétaires et la connectivité en nuage dans les montres connectées. En réponse, les fabricants de montres traditionnelles introduisent des modèles hybrides qui combinent l'artisanat mécanique avec des fonctionnalités numériques ou forment des partenariats pour intégrer des capacités logicielles. Les initiatives de durabilité, telles que les programmes d'échange dans le cadre de l'économie circulaire et la production localisée, deviennent des facteurs de différenciation clés. Ces efforts répondent non seulement à la demande des consommateurs pour des pratiques respectueuses de l'environnement, mais offrent également aux nouveaux entrants des opportunités de se tailler une niche dans le marché des montres en évolution.

Leaders du secteur de l'horlogerie

The Swatch Group

Fossil Group Inc.

LVMH (Louis Vuitton Moët Hennessy)

Compagnie Financière Richemont S.A

Rolex SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La montre RM 65-01 « King James » de LeBron James est une collaboration spéciale avec Richard Mille. La montre combine une technologie de pointe avec une esthétique audacieuse, en faisant un accessoire remarquable pour les collectionneurs et les fans.

- Avril 2025 : Patek Philippe a dévoilé 15 références à Watches and Wonders 2025, dont son premier Temps Universel avec une indication de date synchronisée et un bracelet Golden Ellipse relancé.

- Octobre 2024 : Le groupe Watches of Switzerland (WOS) a acquis la publication horlogère en ligne Hodinkee dans le but de soutenir la poursuite de l'exploitation de Hodinkee en tant que leader dans la communauté horlogère.

- Septembre 2024 : New World Solutions est entré sur le marché mondial des montres avec l'acquisition d'une participation majoritaire dans dialMKT.

Périmètre du rapport sur le marché mondial des montres

Une montre est un instrument de mesure du temps portable destiné à être porté ou transporté par une personne.

Le marché des montres est segmenté par type de produit en montres à quartz et montres numériques. La montre numérique est elle-même segmentée en montres connectées et autres. Le marché est segmenté par gamme de prix en entrée de gamme, milieu de gamme et luxe. Par utilisateur final, le marché est segmenté en femmes, hommes et mixte. Le marché est segmenté par canaux de distribution en magasins de vente au détail hors ligne et en ligne. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| �ϳܲ����ٳ�/��é�����Ծ���ܱ� | |

| Montre numérique | Montres connectées |

| Autres types numériques |

| Grande consommation |

| Premium |

| Hommes |

| Femmes |

| Mixte |

| ���ܱ�������������é��/����������������é�� |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | �ϳܲ����ٳ�/��é�����Ծ���ܱ� | |

| Montre numérique | Montres connectées | |

| Autres types numériques | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Mixte | ||

| Par canal de distribution | ���ܱ�������������é��/����������������é�� | |

| Magasins spécialisés | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des montres ?

Le marché des montres est évalué à 132,22 milliards USD en 2026 et devrait croître jusqu'à 183,09 milliards USD d'ici 2031.

Quelle région est en tête des ventes de montres aujourd'hui ?

L'Asie-Pacifique représente 39,20 % du chiffre d'affaires mondial, ce qui en fait le plus grand contributeur régional.

À quelle vitesse les montres premium croissent-elles par rapport aux modèles du marché de masse ?

Les lignes premium devraient se développer à un TCAC de 6,73 % jusqu'en 2031.

Pourquoi la contrefaçon est-elle un problème sérieux pour les marques de montres ?

Les répliques de haute qualité érodent la confiance des consommateurs, détournent les revenus et obligent les marques légitimes à dépenser massivement dans des programmes d'authentification et d'application.

Quels facteurs stimulent l'adoption des montres numériques ?

La surveillance de la santé en continu, les mises à jour logicielles et l'intégration des paiements mobiles sont les principaux moteurs derrière le TCAC de 7,15 % attendu pour les montres numériques.

Dernière mise à jour de la page le: