Taille et part du march茅 des v茅troniques

VUE D鈥橢NSEMBLE DU MARCH脡

| P茅riode d'茅tude | 2019 - 2030 |

|---|---|

| Taille du March茅 (2025) | 5.22 Milliards de dollars |

| Taille du March茅 (2030) | 6.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.54% CAGR |

| March茅 脿 la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand March茅 | Am茅rique du Nord |

| Concentration du March茅 | Faible |

Acteurs majeurs *Avis de non-responsabilit茅 : les principaux acteurs sont tri茅s sans ordre particulier Image 漏 黑料正能量. La r茅utilisation n茅cessite une attribution sous CC BY 4.0. | |

Analyse du march茅 des v茅troniques par 黑料正能量

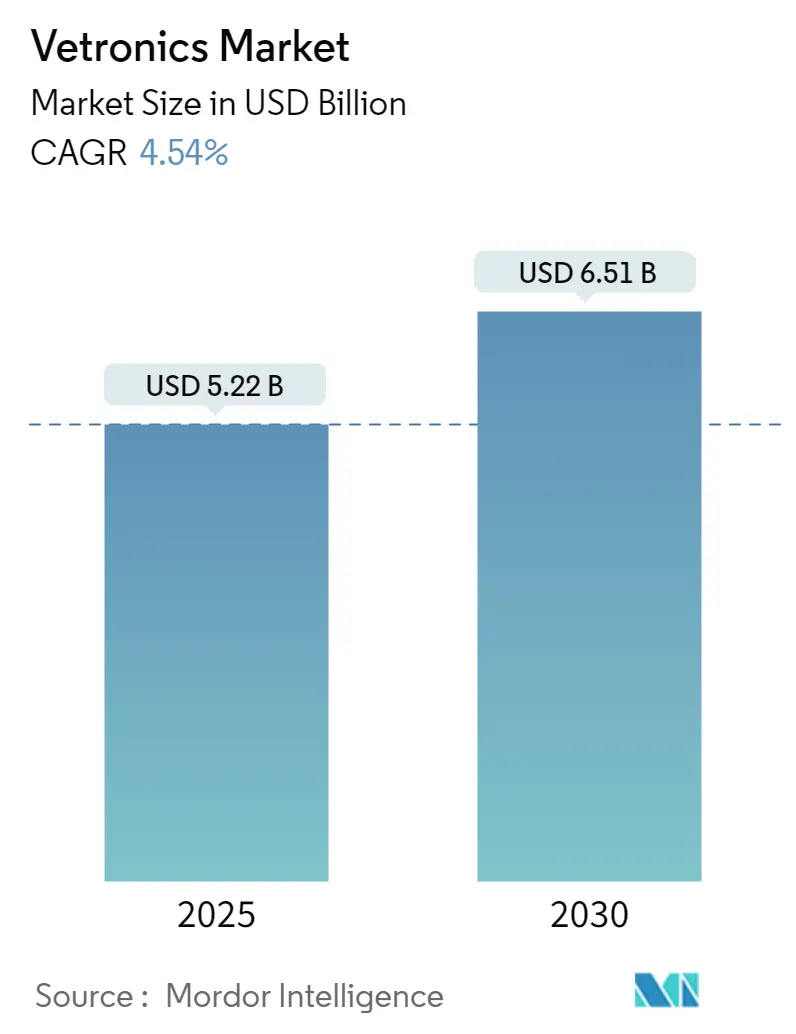

La taille du march茅 des v茅troniques est estim茅e 脿 5,22 milliards USD en 2025 et devrait atteindre 6,51 milliards USD d'ici 2030, 脿 un TCAC de 4,54 % durant la p茅riode de pr茅vision (2025-2030).

La taille du march茅 des v茅troniques est estim茅e 脿 5,22 milliards USD en 2025 et devrait atteindre 6,51 milliards USD d'ici 2030, 脿 un TCAC de 4,54 % durant la p茅riode de pr茅vision (2025-2030).

La hausse des d茅penses de d茅fense et l'accent accru mis sur l'acquisition de v茅hicules terrestres alimentent la croissance du march茅 dans le secteur militaire. Les nations renforcent leurs budgets de d茅fense, entra卯nant des modernisations fr茅quentes des v茅hicules terrestres, notamment les chars de bataille principaux (CBP), les v茅hicules blind茅s l茅gers (tels que les v茅hicules blind茅s de transport de troupes et les v茅hicules de combat d'infanterie) et les v茅hicules blind茅s amphibies. Ces am茅liorations sont cruciales pour suivre l'茅volution de la dynamique des champs de bataille. La demande de v茅troniques dans les v茅hicules militaires est 茅galement en hausse, notamment en raison des tensions mondiales croissantes.

Malgr茅 cette demande, les fabricants de d茅fense dans le monde entier font face au d茅fi d'une p茅nurie de travailleurs qualifi茅s n茅cessaires 脿 ces modernisations de v茅hicules. Avec l'茅volution rapide des technologies, de nombreux membres de la main-d'艙uvre peinent 脿 se tenir au courant, ce qui entra卯ne une partie importante se retrouvant en retard dans la compr茅hension des derni猫res tendances du march茅. Ce d茅ficit de main-d'艙uvre constitue un obstacle potentiel 脿 la croissance du march茅.

Le succ猫s dans le paysage de la guerre moderne d'aujourd'hui repose sur la coordination harmonieuse des forces a茅riennes, terrestres et navales. Cette coordination est non seulement cruciale pour un renseignement solide, mais aussi pour des r茅ponses rapides aux menaces. Les strat茅gies de guerre asym茅trique, qui exploitent les vuln茅rabilit茅s des adversaires par des moyens innovants et non traditionnels, gagnent en importance. Ces strat茅gies alimentent souvent le besoin de technologies de d茅fense hybrides, poussant 脿 l'acquisition d'arsenaux plus avanc茅s. En int茅grant des syst猫mes de v茅troniques de pointe, les forces de d茅fense sont davantage habilit茅es 脿 mener des op茅rations interarm茅es efficaces, notamment dans des sc茅narios difficiles.

Tendances et perspectives du march茅 mondial des v茅troniques

Le segment des v茅hicules de combat d'infanterie devrait afficher une croissance significative

- Un v茅hicule de combat d'infanterie (VCI) est un v茅hicule blind茅 con莽u pour transporter l'infanterie au combat et fournir un appui-feu direct. Les VCI peuvent 锚tre 茅quip茅s d'armures modulaires additionnelles et d'armures composites ou lamin茅es espac茅es pour se prot茅ger contre divers types de munitions. La croissance du march茅 est port茅e par l'augmentation des d茅penses consacr茅es aux v茅hicules de nouvelle g茅n茅ration et l'adoption croissante de syst猫mes 茅lectroniques avanc茅s qui renforcent les communications. Par exemple, en 2024, les d茅penses mondiales de d茅fense ont bondi 脿 2 440 milliards USD, enregistrant une augmentation de 6,8 % par rapport 脿 2022.

- Face 脿 la hausse des budgets de d茅fense, les forces arm茅es du monde entier canalisent leurs investissements dans des programmes de v茅hicules blind茅s de nouvelle g茅n茅ration et renforcent les programmes existants pour une meilleure efficacit茅, une plus grande l茅talit茅 et une meilleure surveillance. Cette intensification de l'activit茅 constitue un moteur cl茅 de la croissance du march茅. Par exemple, le M2 Bradley est un v茅hicule de combat d'infanterie con莽u pour la reconnaissance et le transport de troupes. En ao没t 2023, BAE Systems a d茅croch茅 un contrat de 113,1 millions USD de l'arm茅e am茅ricaine pour moderniser les v茅hicules de combat M2 Bradley. Les am茅liorations comprennent des v茅troniques avanc茅es, des syst猫mes 茅lectriques, un logiciel de gestion intelligente de l'茅nergie et d'autres technologies de pointe.

- De m锚me, en d茅cembre 2023, BAE Systems a sign茅 un autre contrat avec l'arm茅e am茅ricaine, cette fois d'une valeur de 78,4 millions USD, pour transformer des M2 Bradley vieillissants en v茅hicules de combat M2A4 et M7A4 de derni猫re g茅n茅ration. Ces r茅novations comprennent des v茅troniques renforc茅es, des syst猫mes 茅lectriques, des syst猫mes de chenilles avanc茅s et des suspensions am茅lior茅es, red茅finissant effectivement les v茅hicules comme les nouveaux mod猫les de combat Bradley M2A4 et M7A4. Par cons茅quent, le march茅 est appel茅 脿 conna卯tre une croissance significative, port茅e par l'accent croissant mis sur la modernisation des flottes de VCI existantes et la hausse des contrats de modernisation des 茅quipementiers (OEM) durant la p茅riode de pr茅vision.

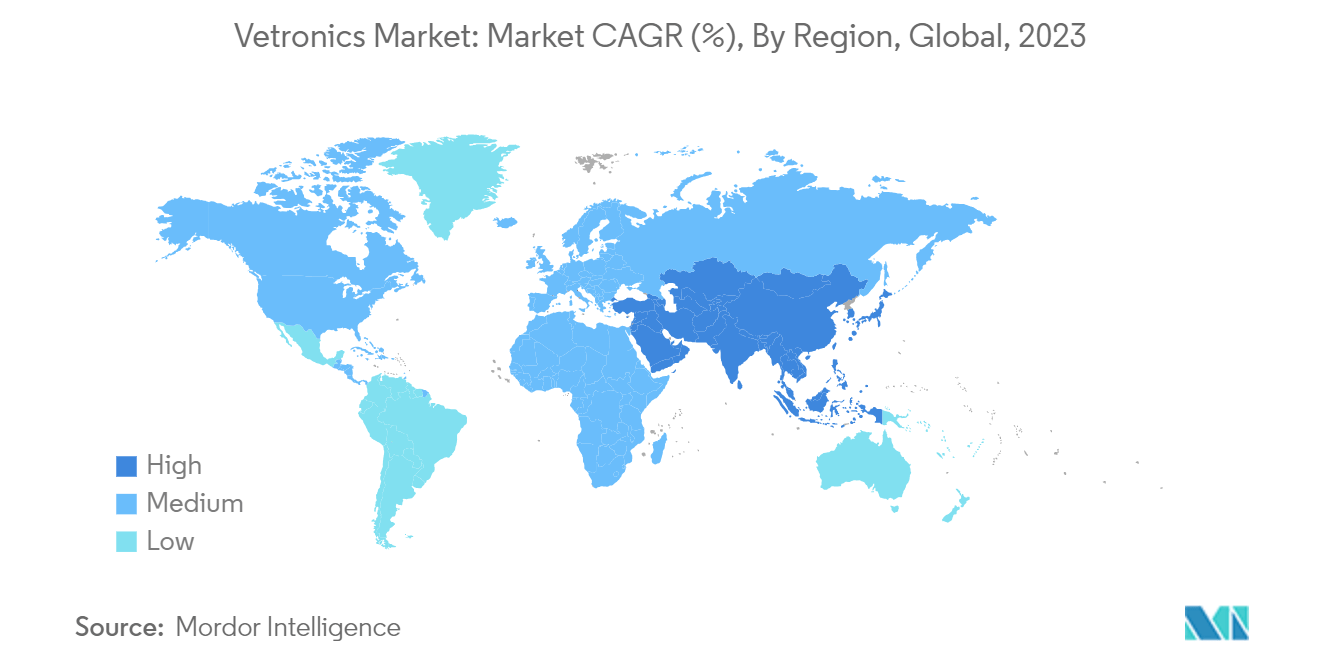

L'Asie-Pacifique devrait afficher la croissance la plus 茅lev茅e durant la p茅riode de pr茅vision

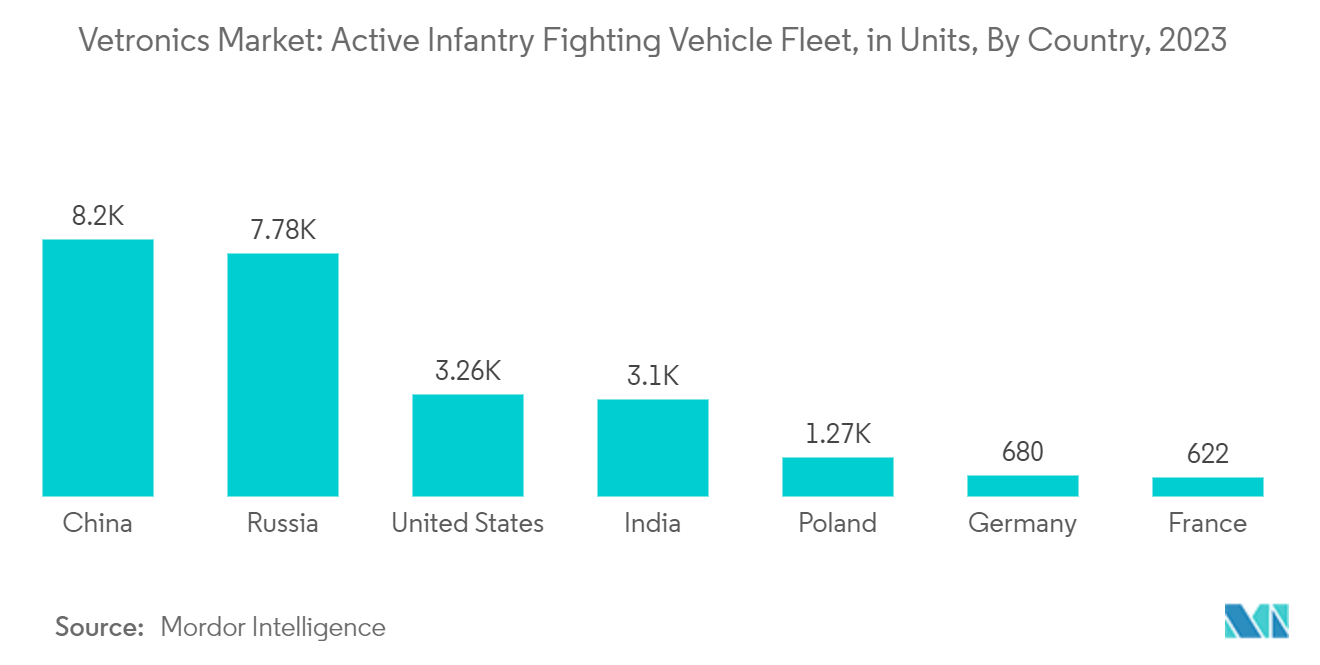

- Durant la p茅riode de pr茅vision, l'Asie-Pacifique est bien positionn茅e pour mener 脿 la fois les initiatives d'acquisition et les commandes qui en d茅coulent. Les tensions accrues, notamment le diff茅rend en mer de Chine m茅ridionale, incitent les nations voisines 脿 renforcer leurs capacit茅s militaires, avec un accent notable sur l'acquisition de v茅hicules militaires. Des pays comme la Chine, l'Inde, la Cor茅e du Sud et le Japon ont r茅guli猫rement augment茅 leurs budgets de d茅fense pour renforcer la s茅curit茅 nationale. Cela a conduit 脿 une course aux armements observable, mise en 茅vidence par l'escalade des d茅penses de d茅fense des g茅ants r茅gionaux que sont la Chine et l'Inde. Pour la seule ann茅e 2023, ces nations ont allou茅 des budgets importants : la Chine 脿 296 milliards USD, l'Inde 脿 83,6 milliards USD, le Japon 脿 50,2 milliards USD et la Cor茅e du Sud 脿 47,9 milliards USD.

- Avec l'augmentation des d茅penses de d茅fense, les pays de la r茅gion intensifient l'acquisition et la modernisation de v茅hicules militaires, alimentant la croissance du march茅. Par exemple, en mai 2024, l'Inde a contract茅 Armoured Vehicles Nigam Limited (AVNL) pour 693 modernisations d'armement, faisant passer le v茅hicule de combat d'infanterie BMP2 au BMP2M. Dans le cadre de l'initiative 芦 Make in India 禄 (Fabriquer en Inde), cette modernisation compl猫te comprend l'activation nocturne, un viseur principal pour le tireur, un viseur panoramique pour le commandant et un syst猫me de contr么le de tir (SCT) avec un suiveur automatique de cibles.

- De m锚me, en avril 2024, les Forces d'autod茅fense japonaises (JDSF) ont engag茅 Milrem Robotics pour trois v茅hicules terrestres sans 茅quipage (UGV) THeMIS 茅quip茅s du kit de fonctions intelligentes Milrem (MIFIK) pour une navigation am茅lior茅e et une adaptabilit茅 aux missions. Par ailleurs, en d茅cembre 2023, Hanwha Defence Australia (HDA), filiale de Hanwha Aerospace, a d茅croch茅 un contrat de 2,4 milliards USD avec le gouvernement australien pour 129 v茅hicules de combat d'infanterie Redback (VCI). Ces v茅hicules, dot茅s de v茅troniques avanc茅es, sont appel茅s 脿 propulser positivement la croissance du march茅 durant la p茅riode de pr茅vision.

Paysage concurrentiel

Le march茅 des v茅troniques est fragment茅, avec plusieurs acteurs repr茅sentant des parts importantes du march茅. Parmi les acteurs majeurs du march茅 figurent Curtiss-Wright Corporation, THALES, Saab AB, General Dynamics Corporation et Rheinmetall AG.

Les acteurs du march茅 se concentrent principalement sur la conception, l'ing茅nierie et la fabrication de solutions haute performance pour les actifs terrestres des forces arm茅es mondiales. Ce secteur est particuli猫rement sensible aux fluctuations et aux tendances 茅conomiques, notamment celles affectant ses segments d'utilisateurs finaux, 茅tant donn茅 la cyclicit茅 de ses flux de revenus. Les revenus des acteurs d茅pendent fortement des efforts de R&D des 茅quipementiers (OEM), qu'il s'agisse de nouvelles conceptions de v茅hicules ou de l'am茅lioration des profils de mission des mod猫les existants. En raison des normes strictes de s茅curit茅 et de r茅glementation du secteur de la d茅fense, l'entr茅e de nouveaux acteurs devrait 锚tre limit茅e.

Par ailleurs, les contrats relatifs aux v茅hicules blind茅s, caract茅ris茅s par leur complexit茅 technologique et leurs dur茅es pluriannuelles, exigent une identification approfondie des risques et une surveillance continue pour maintenir les indicateurs op茅rationnels d'un fabricant. Cette 茅valuation des risques couvre les pr茅requis techniques, les calendriers des t芒ches et les 茅valuations d茅taill茅es des co没ts.

Leaders du secteur des v茅troniques

Curtiss-Wright Corporation

Saab AB

General Dynamics Corporation

Rheinmetall AG

THALES

- *Avis de non-responsabilit茅 : les principaux acteurs sont tri茅s sans ordre particulier

D茅veloppements r茅cents dans le secteur

- F茅vrier 2024 : le Corps des marines am茅ricain a attribu茅 脿 BAE Systems une modification suppl茅mentaire 脿 prix fixe ferme de 25 millions USD en compl茅ment de leur contrat initial de 181 millions USD. Ce financement suppl茅mentaire est sp茅cifiquement destin茅 脿 la production de v茅hicules de combat amphibies (VCA) suppl茅mentaires et s'inscrit dans le cadre de la quatri猫me commande du Corps des marines pour la production 脿 plein r茅gime (PPR).

- F茅vrier 2023 : le segment General Dynamics Mission Systems a d茅croch茅 un contrat substantiel de 481,6 millions USD aupr猫s du commandement des contrats de l'arm茅e am茅ricaine. Ce contrat vise 脿 maintenir les syst猫mes de v茅troniques AN/MLQ-44 Prophet-Enhanced SIGINT.

P茅rim猫tre du rapport mondial sur le march茅 des v茅troniques

Les v茅troniques, ou syst猫mes 茅lectroniques de v茅hicules, sont int茅gr茅es dans un actif terrestre des forces terrestres militaires et des forces de l'ordre pour remplir diff茅rents profils de mission et am茅liorer la conscience situationnelle du personnel 脿 l'int茅rieur du v茅hicule. Pour obtenir une vision globale du march茅, le p茅rim猫tre de l'茅tude englobe les programmes d'acquisition et de modernisation en cours men茅s par les forces de d茅fense mondiales pour les CBP, les v茅hicules blind茅s de transport de troupes (APC), les VCI et les v茅hicules blind茅s amphibies (AAV).

Le march茅 des v茅troniques est segment茅 par type de v茅hicule, sous-syst猫mes et g茅ographie. Par type de v茅hicule, le march茅 est segment茅 en chars de bataille principaux, v茅hicules blind茅s l茅gers, v茅hicules blind茅s amphibies et autres types de v茅hicules. Par sous-syst猫me, le march茅 est class茅 en C4, navigation et alimentation. Le rapport couvre 茅galement les tailles de march茅 et les pr茅visions pour le march茅 des v茅troniques dans les principaux pays des diff茅rentes r茅gions. Pour chaque segment, la taille du march茅 est fournie en termes de valeur (USD).

| Char de bataille principal |

| V茅hicule blind茅 l茅ger |

| V茅hicule blind茅 amphibie |

| Autres types de v茅hicules (v茅hicules blind茅s de transport de troupes, v茅hicules terrestres sans 茅quipage, etc.) |

| C4 |

| Navigation |

| Alimentation |

| Am茅rique du Nord | 脡迟补迟蝉-鲍苍颈蝉 |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Cor茅e du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Am茅rique latine | 叠谤茅蝉颈濒 |

| Reste de l'Am茅rique latine | |

| Moyen-Orient et Afrique | 脡mirats arabes unis |

| Arabie saoudite | |

| 滨蝉谤补毛濒 | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de v茅hicule | Char de bataille principal | |

| V茅hicule blind茅 l茅ger | ||

| V茅hicule blind茅 amphibie | ||

| Autres types de v茅hicules (v茅hicules blind茅s de transport de troupes, v茅hicules terrestres sans 茅quipage, etc.) | ||

| Par sous-syst猫me | C4 | |

| Navigation | ||

| Alimentation | ||

| Par g茅ographie | Am茅rique du Nord | 脡迟补迟蝉-鲍苍颈蝉 |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Cor茅e du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Am茅rique latine | 叠谤茅蝉颈濒 | |

| Reste de l'Am茅rique latine | ||

| Moyen-Orient et Afrique | 脡mirats arabes unis | |

| Arabie saoudite | ||

| 滨蝉谤补毛濒 | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions cl茅s auxquelles r茅pond le rapport

Quelle est la taille du march茅 des v茅troniques ?

La taille du march茅 des v茅troniques devrait atteindre 5,22 milliards USD en 2025 et cro卯tre 脿 un TCAC de 4,54 % pour atteindre 6,51 milliards USD d'ici 2030.

Quelle est la taille actuelle du march茅 des v茅troniques ?

En 2025, la taille du march茅 des v茅troniques devrait atteindre 5,22 milliards USD.

Qui sont les acteurs cl茅s du march茅 des v茅troniques ?

Curtiss-Wright Corporation, Saab AB, General Dynamics Corporation, Rheinmetall AG et THALES sont les principales entreprises op茅rant sur le march茅 des v茅troniques.

Quelle est la r茅gion affichant la croissance la plus rapide sur le march茅 des v茅troniques ?

L'Asie-Pacifique devrait afficher le TCAC le plus 茅lev茅 durant la p茅riode de pr茅vision (2025-2030).

Quelle r茅gion d茅tient la plus grande part sur le march茅 des v茅troniques ?

En 2025, l'Am茅rique du Nord repr茅sente la plus grande part de march茅 sur le march茅 des v茅troniques.

Quelles ann茅es ce rapport sur le march茅 des v茅troniques couvre-t-il et quelle 茅tait la taille du march茅 en 2024 ?

En 2024, la taille du march茅 des v茅troniques 茅tait estim茅e 脿 4,98 milliards USD. Le rapport couvre la taille historique du march茅 des v茅troniques pour les ann茅es : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport pr茅voit 茅galement la taille du march茅 des v茅troniques pour les ann茅es : 2025, 2026, 2027, 2028, 2029 et 2030.

Derni猫re mise 脿 jour de la page le: