Taille et parts du marché des antibiotiques vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.55 Milliards de dollars |

| Taille du Marché (2031) | 6.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.75% CAGR |

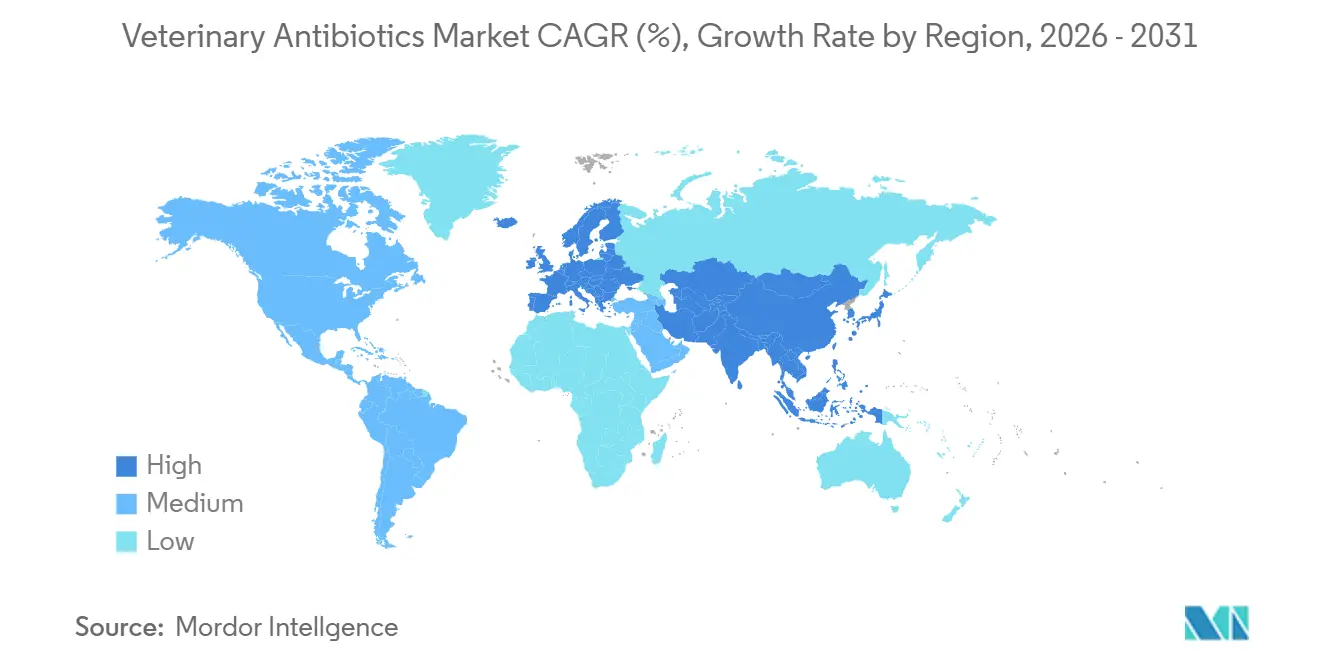

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

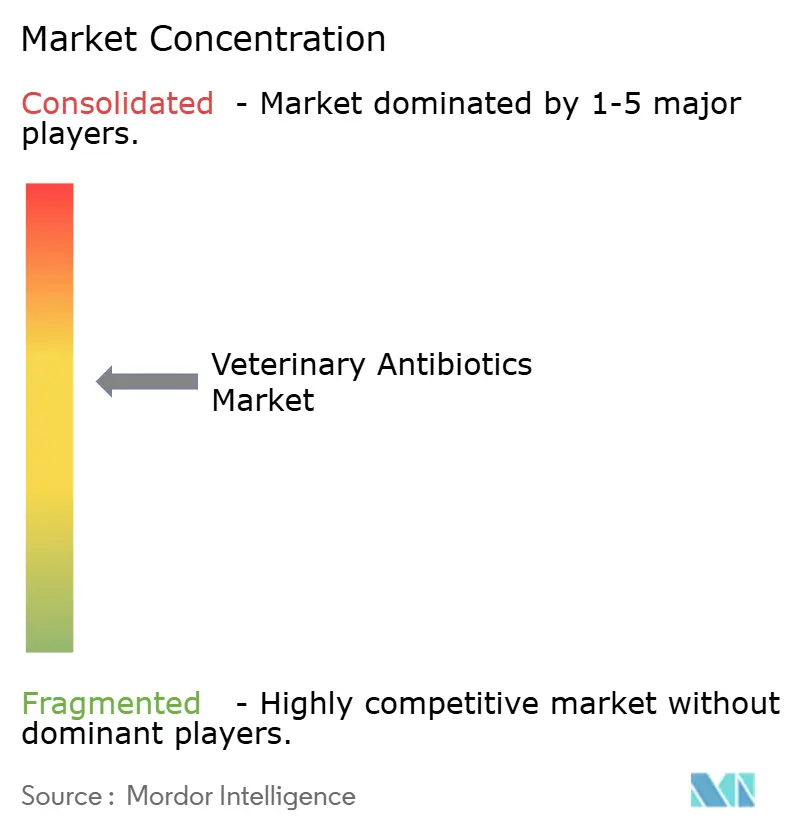

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antibiotiques vétérinaires par ����������

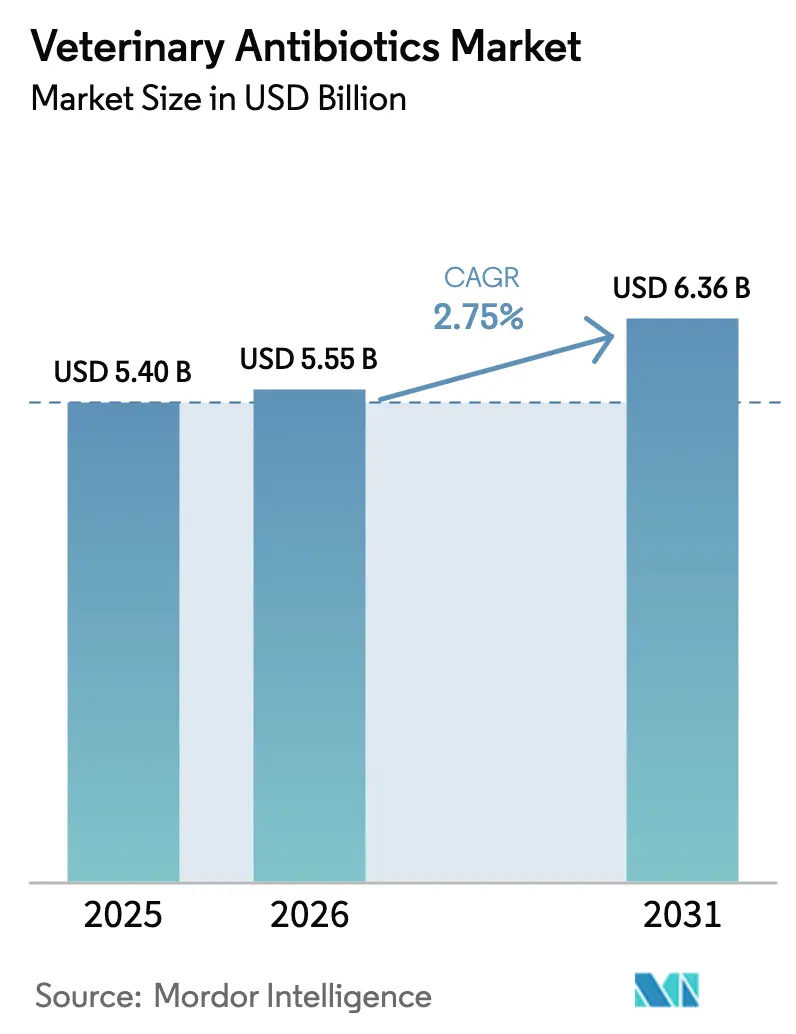

La taille du marché des antibiotiques vétérinaires était évaluée à 5,40 milliards USD en 2025 et devrait croître de 5,55 milliards USD en 2026 pour atteindre 6,36 milliards USD d'ici 2031, à un CAGR de 2,75 % durant la période de prévision. La demande se fragmente à mesure que la gestion de la résistance aux antimicrobiens pousse les vétérinaires vers des molécules à spectre étroit réservées aux animaux, tandis que les nouveaux pôles aquacoles maintiennent une utilisation élevée de produits à large spectre[1]Agence européenne des médicaments, « Réglementation vétérinaire – Résistance aux antimicrobiens », ema.europa.eu . L'Amérique du Nord ancre actuellement les dépenses premium, mais l'Asie-Pacifique s'accélère grâce aux programmes de génotypage du bétail en Chine et aux plans d'intensification laitière de l'Inde[2]Reuters Staff, « Santé et produits pharmaceutiques », reuters.com . Le réalignement des classes de médicaments est visible, les tétracyclines faisant face à des contraintes liées à la conformité des eaux usées, tandis que les aminoglycosides gagnent des parts dans la pratique des animaux de compagnie. Les innovations en matière d'administration pour les prémix thermostables et les injectables à longue durée d'action gagnent du terrain, car ils réduisent la dépendance à la main-d'œuvre dans les régions confrontées à des pénuries de vétérinaires.

Points clés du rapport

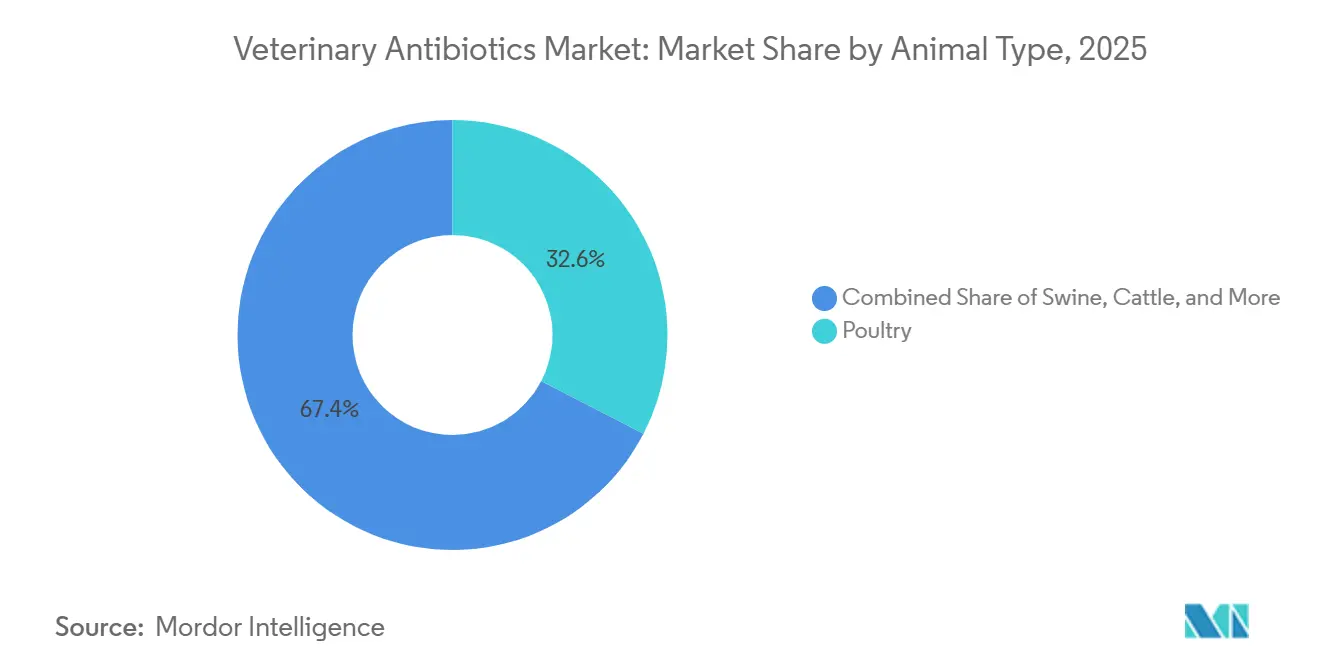

- Par type d'animal, la volaille représentait 32,55 % du marché des antibiotiques vétérinaires en 2025, tandis que l'aquaculture devrait se développer à un CAGR de 6,85 % jusqu'en 2031.

- Par classe de médicament, les tétracyclines représentaient 28,53 % de la part du marché des antibiotiques vétérinaires en 2025, et les aminoglycosides progressent à un CAGR de 6,75 % jusqu'en 2031.

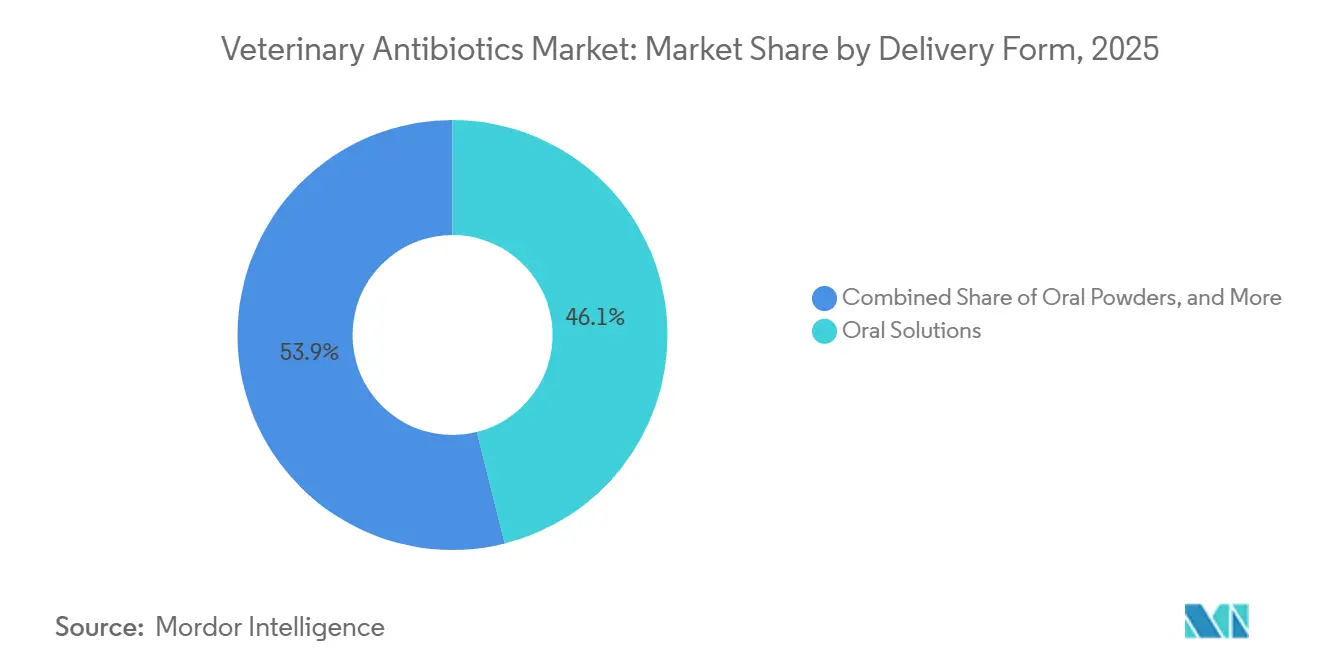

- Par forme d'administration, les solutions orales étaient en tête avec une part de revenus de 46,15 % en 2025 ; les prémix devraient croître à un CAGR de 7,82 % durant la fenêtre de prévision.

- Par spectre d'activité, les produits à large spectre représentaient 66,32 % des ventes en 2025, tandis que les formulations à spectre étroit augmentent à un CAGR de 6,19 %.

- Par utilisateur final, les producteurs d'animaux destinés à l'alimentation représentaient 72,21 % de la demande en 2025, tandis que les propriétaires d'animaux de compagnie progressent à un CAGR de 5,56 % jusqu'en 2031.

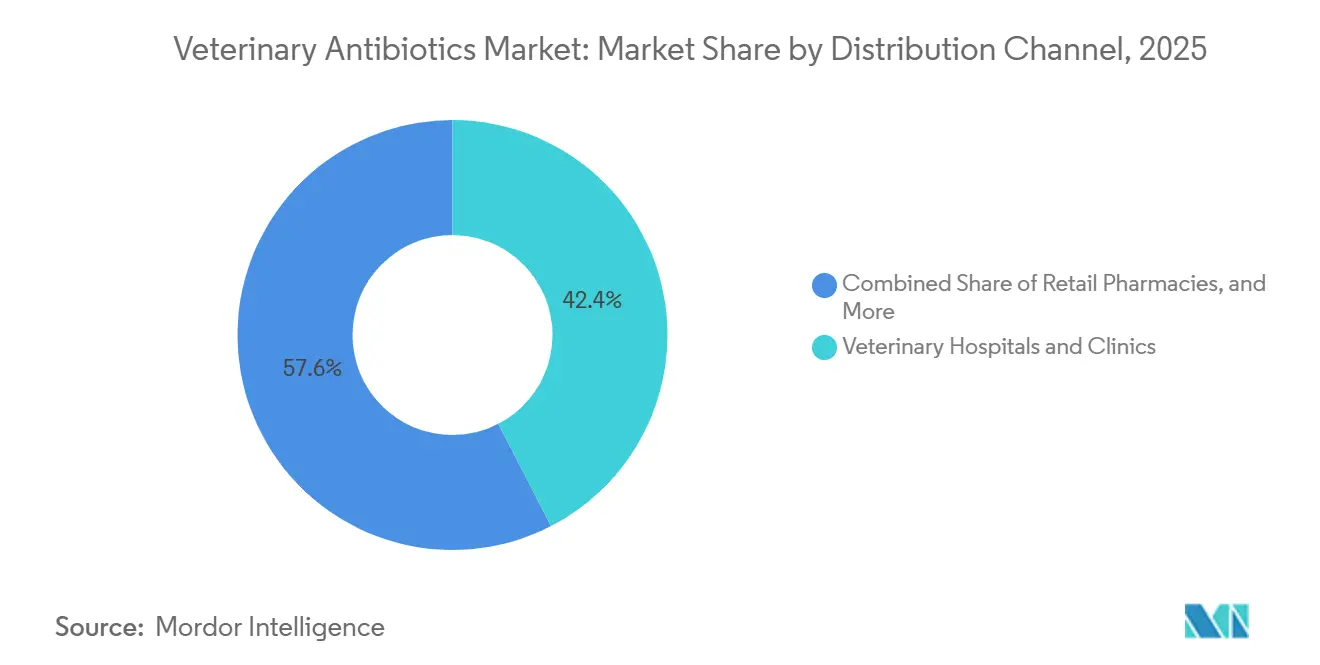

- Par canal de distribution, les hôpitaux et cliniques vétérinaires captaient une part de 42,42 % en 2025 ; le segment en ligne progresse à 6,32 %.

- Par géographie, l'Amérique du Nord dominait avec une part de 32,52 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des antibiotiques vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande mondiale de protéines d'origine animale après la pandémie | +1.2% | Mondial, Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Rebond de la possession d'animaux de compagnie et des dépenses vétérinaires | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Évolution réglementaire vers des classes d'antibiotiques réservées aux animaux | +0.6% | Amérique du Nord, UE, Australie | Long terme (≥ 4 ans) |

| Expansion des formulations injectables thermostables à longue durée d'action | +0.5% | Amérique du Nord, Amérique latine, Inde | Moyen terme (2-4 ans) |

| Génotypage du bétail et diagnostics à la ferme pour un dosage de précision | +0.4% | Amérique du Nord, Chine, UE | Long terme (≥ 4 ans) |

| Utilisation non surveillée d'antibiotiques dans l'aquaculture de l'ASEAN | +0.9% | Asie du Sud-Est, Bangladesh | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Forte demande mondiale de protéines d'origine animale après la pandémie

La production mondiale de viande a rebondi en 2025, avec des volumes de volaille en hausse de 4,2 % et de porc en hausse de 3,8 %, à mesure que les restaurants rouvraient et que les exportations se redressaient[3]Organisation des Nations Unies pour l'alimentation et l'agriculture, « Situation alimentaire mondiale – Viande », fao.org. Les producteurs d'Asie-Pacifique et d'Amérique latine ont développé des opérations intensives pour servir les importateurs chinois et du Moyen-Orient, augmentant l'utilisation prophylactique d'antibiotiques dans les systèmes de poulets de chair et de porcs à l'engraissement. Les marchés développés orientent la croissance vers des thérapies à spectre étroit sur ordonnance uniquement, tandis que les économies émergentes s'appuient encore sur des formulations à large spectre en vente libre. Cette bifurcation de la demande déplace les volumes des régions très réglementées vers les pays à application limitée, soutenant la croissance de base du marché des antibiotiques vétérinaires. Cependant, la surveillance croissante des grands distributeurs pousse les exportateurs à adopter des protocoles de gestion responsable, accélérant la transition vers des molécules réservées aux animaux.

Rebond de la possession d'animaux de compagnie et des dépenses vétérinaires

Les É�ٲ��ٲ�-���Ծ��� ont enregistré un taux de possession d'animaux de compagnie par les ménages de 67 % en 2025, en hausse de quatre points de pourcentage par rapport à 2023, et les dépenses vétérinaires par animal ont augmenté de 6,1 % par an durant 2024-2025[4]Association américaine des produits pour animaux de compagnie, « Statistiques sur la possession d'animaux de compagnie », americanpetproducts.org . Des tendances similaires ont émergé en Europe et en Asie-Pacifique urbaine. La prescription guidée par les diagnostics dans les cliniques favorise les aminoglycosides et les céphalosporines de première génération, réduisant la demande de fluoroquinolones à large spectre. Les pharmacies en ligne liées aux plateformes de télémédecine vétérinaire captent les renouvellements d'ordonnances, bien que les règles de télémédecine au niveau des États aux É�ٲ��ٲ�-���Ծ��� et les limites de licences transfrontalières dans l'UE tempèrent l'ampleur. La croissance qui en résulte dans le secteur des animaux de compagnie soutient la résilience des prix premium pour le marché des antibiotiques vétérinaires.

Évolution réglementaire vers des classes d'antibiotiques réservées aux animaux

Les orientations 2024 de la FDA et le règlement européen 2024 sur les médicaments vétérinaires privilégient les ionophores et les pleuromutilins pour l'usage en élevage, en restreignant les antibiotiques humains d'importance médicale. Les poulets de chair américains ont largement remplacé la bacitracine par des ionophores, tandis que les producteurs porcins adoptent les pleuromutilins dans les protocoles de maladies respiratoires. Les innovateurs disposant de pipelines propriétaires réservés aux animaux captent des primes de prix de 15 à 20 %. À l'inverse, les fabricants de génériques dépendant des tétracyclines et des macrolides font face à une érosion des volumes et à des coûts de conformité plus élevés, remodelant le paysage concurrentiel du marché des antibiotiques vétérinaires.

Expansion des formulations injectables thermostables à longue durée d'action chez les ruminants

Les injectables à longue durée d'action offrant des fenêtres thérapeutiques de sept à quatorze jours réduisent la main-d'œuvre et le stress lié à la manipulation des animaux dans les filières bovines et laitières. La formulation de tulathromycine de Boehringer Ingelheim, stable à 30 °C pendant 24 mois, supprime les obstacles liés à la chaîne du froid pour les marchés tropicaux et a augmenté les ventes en Amérique latine de 18 % d'une année sur l'autre. Les petites exploitations laitières indiennes apprécient la commodité de la dose unique, bien que l'adoption soit limitée par des primes de prix de 40 à 60 % par rapport aux génériques oraux. Le glissement progressif des drenches quotidiennes vers les injections dépôt signale une évolution structurelle vers des formulations à valeur ajoutée au sein du marché des antibiotiques vétérinaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des réglementations sur la résistance aux antimicrobiens réduisant les traitements de groupe | -0.7% | UE, Amérique du Nord, Australie, répercussions sur l'Amérique latine et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration rapide des alternatives probiotiques et phagiques comme promoteurs de croissance | -0.5% | UE, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Pénurie chronique de vétérinaires ruraux et de main-d'œuvre agricole qualifiée | -0.4% | Mondial, aiguë dans les zones rurales d'Amérique du Nord, d'Afrique subsaharienne et d'Asie du Sud | Moyen terme (2-4 ans) |

| Règles de l'UE sur les eaux usées et l'évaluation des risques environnementaux augmentant les coûts de conformité pour les génériques | -0.3% | UE, impact indirect sur les fournisseurs indiens et chinois | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Renforcement des réglementations sur la résistance aux antimicrobiens réduisant les traitements de groupe

L'interdiction de prophylaxie de l'UE en 2024 a réduit les volumes d'antibiotiques de 8 à 10 % au Danemark et aux Pays-Bas. L'extension de la directive américaine sur l'alimentation vétérinaire a éliminé les médicaments en alimentation en vente libre, réduisant de 30 % la demande historique pour les poulets de chair et les porcs. Ces évolutions freinent les ventes de tétracyclines et de sulfonamides à large spectre, mais augmentent les coûts pour les petits exploitants qui doivent désormais obtenir des ordonnances, ajoutant 2 à 4 USD par tête en porcin et 0,10 USD par poulet de chair. Il en résulte une croissance plus lente pour le marché des antibiotiques vétérinaires dans les régions matures.

Pénétration rapide des alternatives probiotiques et phagiques comme promoteurs de croissance

Les exigences des distributeurs pour des étiquettes « sans antibiotiques » ont stimulé le déploiement du probiotique Bacillus de Cargill dans les poulets de chair américains, égalant les gains de conversion alimentaire autrefois attribués à la bacitracine. L'approbation par la FDA de cocktails de bactériophages ciblant Salmonella et E. coli est attendue d'ici 2026, menaçant 3 à 5 % de la demande métaphylactique. Cependant, les coûts de fabrication des phages restent deux à trois fois plus élevés que ceux des génériques, et la spécificité des souches limite l'efficacité sur le terrain. Bien que les alternatives érodent les volumes, le pouvoir de fixation des prix dans la viande à label premium compense en partie le frein sur le marché des antibiotiques vétérinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : l'aquaculture gagne en dynamisme tandis que la volaille plafonne

Le marché des antibiotiques vétérinaires pour la volaille représentait 32,55 % des revenus mondiaux. La pression réglementaire dans l'UE et en Amérique du Nord plafonne l'utilisation prophylactique, et la substitution par les ionophores arrive à maturité. En revanche, l'aquaculture n'a généré que 0,62 milliard USD mais progresse à un CAGR de 6,85 % à mesure que les fermes de crevettes et de tilapia d'Asie du Sud-Est continuent un dosage non surveillé d'antibiotiques. La divergence souligne comment l'intensité de l'application réglementaire oriente les volumes entre les espèces.

La croissance de l'aquaculture est portée par une forte incidence des maladies et un nombre limité de formulations approuvées spécifiques aux poissons, ce qui pousse les éleveurs à utiliser des médicaments pour le bétail hors indication. La demande porcine reste stable à mesure que les pleuromutilins à dosage de précision remplacent les tétracyclines en vrac, et l'utilisation bovine est bifurquée entre les injectables à longue durée d'action dans les parcs d'engraissement et les tubes intramammaires dans les laiteries. Les ventes d'antibiotiques pour animaux de compagnie progressent grâce à la hausse de la possession d'animaux, les aminoglycosides gagnant des parts pour les infections des voies urinaires. Les ovins et caprins restent une niche, reflétant un élevage commercial limité en dehors des zones méditerranéennes et du Moyen-Orient.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par classe de médicament : les aminoglycosides s'accélèrent face aux difficultés des tétracyclines

Les tétracyclines représentaient 28,53 % des revenus de 2025, constituant la plus grande part du marché des antibiotiques vétérinaires. Les limites de rejet dans les eaux usées et les directives sur l'alimentation réduisent cependant l'utilisation métaphylactique. Les revenus des aminoglycosides s'élevaient à 0,68 milliard USD et devraient croître à un CAGR de 6,75 % jusqu'en 2031, les vétérinaires privilégiant la gentamicine et l'amikacine pour les infections respiratoires et urinaires des animaux de compagnie.

Les pénicillines et les céphalosporines de première génération soutiennent la demande dans les protocoles de mammite bovine, tandis que les céphalosporines de troisième génération font face à des désignations de « réserve ». Les macrolides, portés par la tulathromycine, progressent dans la maladie respiratoire bovine grâce aux injectables à longue durée d'action. Les volumes de fluoroquinolones se contractent suite aux interdictions en aquaculture en Chine et au renforcement des règles de l'UE, et la part des sulfonamides s'érode à mesure que les thérapies combinées offrent une efficacité plus élevée à des doses plus faibles.

Par forme d'administration : les prémix progressent grâce à l'intégration dans les usines d'aliments

Les solutions orales ont contribué à 46,15 % des ventes de 2025, bénéficiant d'un dosage flexible via les conduites d'eau dans les élevages de volaille et de porcs. Les prémix connaissent un CAGR de 7,82 % à mesure que les usines d'aliments intégrées incorporent des principes actifs microencapsulés résistant à la granulation à 85 °C. Cette évolution simplifie la conformité, permettant une supervision vétérinaire au niveau de l'usine et des taux d'inclusion précis.

Les injectables gagnent la faveur chez les ruminants grâce aux économies de main-d'œuvre des régimes à dose unique. Les tubes intramammaires et intra-utérins bénéficient d'une innovation progressive grâce à des matrices à libération prolongée maintenant des niveaux thérapeutiques jusqu'à 96 heures. Les poudres orales déclinent à mesure que les producteurs migrent vers des liquides sans poussière compatibles avec les distributeurs automatisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par spectre d'activité : la gestion responsable pousse l'adoption du spectre étroit

Les produits à large spectre ont généré 3,58 milliards USD en 2025, mais les directives de gestion responsable et les diagnostics au point de soins orientent les praticiens vers des agents ciblés. Les revenus à spectre étroit devraient augmenter à un CAGR de 6,19 %, portés par les ionophores pour la prévention de la coccidiose et les pleuromutilins pour les complexes respiratoires porcins.

Les cliniques pour animaux de compagnie s'appuient de plus en plus sur les tests de culture et de sensibilité, réduisant les prescriptions empiriques de fluoroquinolones. Dans l'élevage, les amendes réglementaires pour non-conformité et les rejections pour résidus sur les marchés d'exportation accélèrent le pivot, renforçant l'évolution structurelle du marché des antibiotiques vétérinaires.

Par utilisateur final : les propriétaires d'animaux de compagnie stimulent les dépenses premium

Les producteurs d'animaux destinés à l'alimentation représentent 72,21 % en 2025, mais le renforcement des règles sur la résistance aux antimicrobiens et les promoteurs de croissance alternatifs modèrent la croissance. Le segment des animaux de compagnie se développe à un CAGR de 5,56 % à mesure que l'humanisation des animaux stimule la demande de traitements à spectre étroit guidés par les diagnostics.

Les grands intégrateurs disposant de vétérinaires internes bénéficient d'un levier d'achat et absorbent les coûts de conformité plus facilement que les petits exploitants. En aquaculture, les structures d'exploitation fragmentées et l'accès limité aux vétérinaires perpétuent l'approvisionnement informel, compliquant les efforts de gestion responsable.

Par canal de distribution : les plateformes en ligne perturbent le commerce de détail traditionnel

Les hôpitaux et cliniques vétérinaires ont dispensé 42,42 % des antibiotiques en valeur en 2025, conservant des dynamiques d'achat basées sur la confiance. Les canaux en ligne se développent à un CAGR de 6,32 % à mesure que les services de télémédecine vétérinaire intègrent les ordonnances électroniques et la livraison directe à la ferme.

Les pharmacies de détail voient leur part décliner en raison des exigences d'ordonnance, tandis que les usines d'aliments émergent comme des canaux spécialisés pour les produits prémix. La fragmentation réglementaire reste un frein à l'échelle des e-pharmacies panrégionales, mais la commodité et la transparence des prix soutiennent la dynamique numérique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord, représentant 32,52 % des revenus de 2025, devrait décliner en raison des restrictions de la directive sur l'alimentation vétérinaire sur les ventes en vente libre et d'une pénurie de vétérinaires ruraux, qui limite la capacité de prescription. Néanmoins, les dépenses premium pour les animaux de compagnie et l'adoption d'injectables à longue durée d'action pour les bovins en parcs d'engraissement soutiennent des marges stables.

L'Asie-Pacifique devrait progresser à un CAGR de 6,12 % jusqu'en 2031. Les mandats de génotypage en Chine et les mises à niveau laitières en Inde stimulent la demande à spectre étroit, tandis que les corridors aquacoles peu réglementés d'Asie du Sud-Est continuent les achats à large spectre via des réseaux informels. Les lacunes réglementaires facilitent la croissance des volumes mais augmentent les risques résiduels pour les exportateurs confrontés à des exigences d'entrée plus strictes dans l'UE.

L'Europe navigue dans des normes agressives sur la résistance aux antimicrobiens et les eaux usées qui élèvent les coûts de conformité. La consolidation des fabricants de génériques est en cours, les petites entreprises préférant se retirer plutôt que de financer des dossiers d'évaluation des risques environnementaux de 0,2 à 0,5 million EUR. L'Amérique latine enregistre des trajectoires variées : les intégrateurs brésiliens orientés vers l'exportation s'alignent sur les protocoles des pays importateurs, tandis que les producteurs domestiques continuent d'utiliser des produits en vente libre. Le Moyen-Orient et l'Afrique contribuent ensemble à des revenus significatifs mais restent fragmentés ; les États du Golfe importent des formulations premium, tandis que les marchés d'Afrique subsaharienne dépendent de génériques vendus par des coopératives avec une supervision vétérinaire limitée.

Paysage concurrentiel

Les cinq premières entreprises, Zoetis, Elanco, Boehringer Ingelheim, Merck Animal Health et Ceva, ont capté une part significative des revenus mondiaux de 2025, reflétant une concentration modérée. Les innovateurs mettent l'accent sur les classes réservées aux animaux et les technologies à libération prolongée qui commandent des prix premium et s'alignent sur les mandats de gestion responsable. Les fabricants de génériques sont pressés par la conformité aux eaux usées de l'UE et la réduction des volumes métaphylactiques, ce qui entraîne des fusions ou des départs, notamment parmi les exportateurs indiens et chinois.

La différenciation stratégique repose désormais sur l'intégration diagnostique ; l'alliance d'Elanco en 2025 avec une entreprise néerlandaise de PCR associe des kits de tests rapides à son portefeuille de pleuromutilins, soutenant les prescriptions basées sur les données. La tulathromycine thermostable de Boehringer Ingelheim répond aux lacunes logistiques des marchés tropicaux, tandis que Zoetis exploite sa franchise pour animaux de compagnie pour cofinancer la R&D dans les pipelines pour animaux destinés à l'alimentation. Les perturbateurs émergents tels que les probiotiques de Cargill et les start-ups de thérapie par phages grignotent le marché métaphylactique mais font face à des obstacles d'évolutivité et de coût.

Le développement de produits spécifiques à l'aquaculture reste une opportunité d'espace blanc : l'absence d'antibiotiques étiquetés pour les crevettes et le tilapia perpétue l'utilisation hors indication, offrant un potentiel de hausse pour les entreprises capables de naviguer dans des seuils de résidus stricts. La distribution activée par la télémédecine vétérinaire est une autre frontière, notamment en Afrique subsaharienne et en Asie du Sud où la densité de vétérinaires est chroniquement faible.

Leaders du secteur des antibiotiques vétérinaires

Zoetis

Boehringer Ingelheim

Merck Animal Health

Elanco

Ceva Santé Animale

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Dechra a lancé Solovecin (céfovécine sodique), un injectable à longue durée d'action pour les infections cutanées canines et félines aux É�ٲ��ٲ�-���Ծ���.

- Mai 2025 : Merck Animal Health a reçu l'approbation de la FDA pour MOMETAMAX SINGLE, une suspension otique à dose unique combinant la gentamicine, le posaconazole et le furoate de mométasone pour les chiens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des antibiotiques vétérinaires comme les revenus mondiaux générés par les médicaments antibactériens sur ordonnance formulés exclusivement pour les animaux et fournis sous forme de prémix, poudres orales, solutions orales, injections, perfusions intramammaires ou intra-utérines, et mélanges additifs alimentaires pour les espèces d'élevage et de compagnie ; nous alignons chaque chiffre sur les prix départ usine avant taxes.

Exclusion de la portée : les produits tels que les nutraceutiques, les coccidiostats ionophores, les antiviraux, les antifongiques, les additifs alimentaires probiotiques et les préparations composées restent en dehors de la base de référence.

Aperçu de la segmentation

- Par type d'animal

- Volaille

- Porcins

- Bovins

- Ovins et caprins

- Animaux de compagnie

- Aquaculture

- Autres animaux d'élevage

- Par classe de médicament

- ��é�ٰ������⳦�����Ա��

- ��é�Ծ������������Ա��

- Sulfonamides

- Macrolides

- Aminoglycosides

- ��é����Dz���ǰ����Ա��

- Fluoroquinolones

- Autres

- Par forme d'administration

- �ʰ�é������

- Poudres orales

- Solutions orales

- Injections

- Intramammaires et intra-utérins

- Mélanges additifs alimentaires

- Par spectre d'activité

- Large spectre

- Spectre étroit

- Par utilisateur final

- Producteurs d'animaux destinés à l'alimentation

- Propriétaires d'animaux de compagnie

- Par canal de distribution

- Hôpitaux et cliniques vétérinaires

- Pharmacies de détail

- Canaux en ligne

- ��é�Dz��������

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des vétérinaires praticiens, des responsables des achats d'intégrateurs agricoles, des distributeurs en gros et des agents réglementaires aux É�ٲ��ٲ�-���Ծ���, au ����é������, en Allemagne, en Chine et en Inde. Ces échanges ont confirmé les volumes typiques de traitements, les tendances de substitution hors indication et l'impact réel des règles sur la résistance aux antimicrobiens, comblant ainsi les lacunes que les documents seuls ne pouvaient pas combler.

Recherche documentaire

Nous commençons par les statistiques de population animale et d'abattage de la FAO, de l'USDA, d'Eurostat et des ministères nationaux, puis nous les associons aux normes d'utilisation tirées des rapports de surveillance de l'OMSA et de l'ESVAC. Les flux commerciaux d'UN Comtrade, les déclarations de droits de douane à l'importation et les familles de brevets extraites de Questel signalent la capacité d'approvisionnement régionale. Les rapports annuels des entreprises, les présentations aux investisseurs, les articles évalués par des pairs dans Frontiers in Veterinary Science et les archives de presse dans Dow Jones Factiva ou D&B Hoovers affinent les fourchettes de prix et les perspectives de pipeline.

Une triangulation supplémentaire provient des livres blancs des associations (Health for Animals, AVMA) et des traceurs d'expéditions douanières tels que Volza. Les sources citées illustrent notre approche et ne sont pas exhaustives ; de nombreuses autres références publiques et payantes ont alimenté la recherche documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les données d'inventaire animal en bassins de demande grâce à l'incidence des maladies par espèce, à la pénétration des traitements et au dosage moyen par traitement, puis les valorise en utilisant des prix de vente mixtes. Les cumuls de revenus des fournisseurs et les vérifications d'échantillons de canaux fournissent des tests de raisonnabilité ascendants. Les variables clés comprennent la croissance des effectifs, les ratios de possession d'animaux de compagnie, les scores d'intensité réglementaire, l'inflation des coûts de traitement et la part des exportations de médicaments vétérinaires, chacune prévue par régression multivariée soutenue par un consensus d'experts. Lorsque les sommes ascendantes s'écartent au-delà d'une bande de tolérance, nous ajustons les hypothèses de dosage ou de prix de vente moyen de manière transparente avant la validation.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses d'anomalies, une révision par des analystes seniors et des vérifications des variations d'une année sur l'autre. Les rapports sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des événements importants tels que de nouvelles lois sur les limites de résidus ou des épidémies majeures ; un balayage final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre base de référence sur les antibiotiques vétérinaires mérite la confiance des parties prenantes

Les estimations publiées diffèrent souvent parce que les entreprises appliquent des portées de produits, des échelles de prix et des cadences de mise à jour uniques. En s'ancrant sur des classes antibactériennes clairement définies, des points de prix harmonisés et une actualisation annuelle, Mordor offre un point de départ fiable pour la planification budgétaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,22 milliards USD (2025) | N/A | |

| 5,21 milliards USD (2025) | Consultance régionale A | Mélange de produits de soins bucco-dentaires avec les totaux d'antibiotiques, gonflant certaines formes posologiques |

| 5,26 milliards USD (2024) | Journal professionnel B | Comptabilise les antiviraux et les antifongiques, d'où une portée de produits plus large |

| 2,34 milliards USD (2025) | Consultance mondiale C | Exclut les additifs alimentaires et les prémix en vrac, donnant une vue plus étroite |

La comparaison montre que les choix de portée, l'inclusion des formes posologiques et les rythmes d'actualisation génèrent les écarts les plus importants, tandis que notre sélection disciplinée de variables et nos ajustements transparents maintiennent la base de référence de Mordor équilibrée et reproductible pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des antibiotiques vétérinaires ?

Il valait 5,55 milliards USD en 2026 et est en bonne voie pour atteindre 6,36 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un CAGR de 6,12 %, portée par les mises à niveau de l'élevage en Chine et la demande aquacole en Asie du Sud-Est.

Quel segment animal offre la croissance la plus élevée ?

L'aquaculture présente les perspectives les plus solides avec un CAGR de 6,85 % jusqu'en 2031.

Comment les réglementations affectent-elles la demande d'antibiotiques ?

Les règles de gestion responsable de l'UE et des É�ٲ��ٲ�-���Ծ��� réduisent les traitements de groupe à large spectre et orientent l'utilisation vers des classes à spectre étroit réservées aux animaux.

Quel format d'administration gagne le plus de terrain ?

Les prémix thermostables progressent à un CAGR de 7,82 % à mesure que l'intégration dans les usines d'aliments favorise un dosage de précision à grande échelle.

Dernière mise à jour de la page le: