Taille et part du marché des systèmes de contrôle de version

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

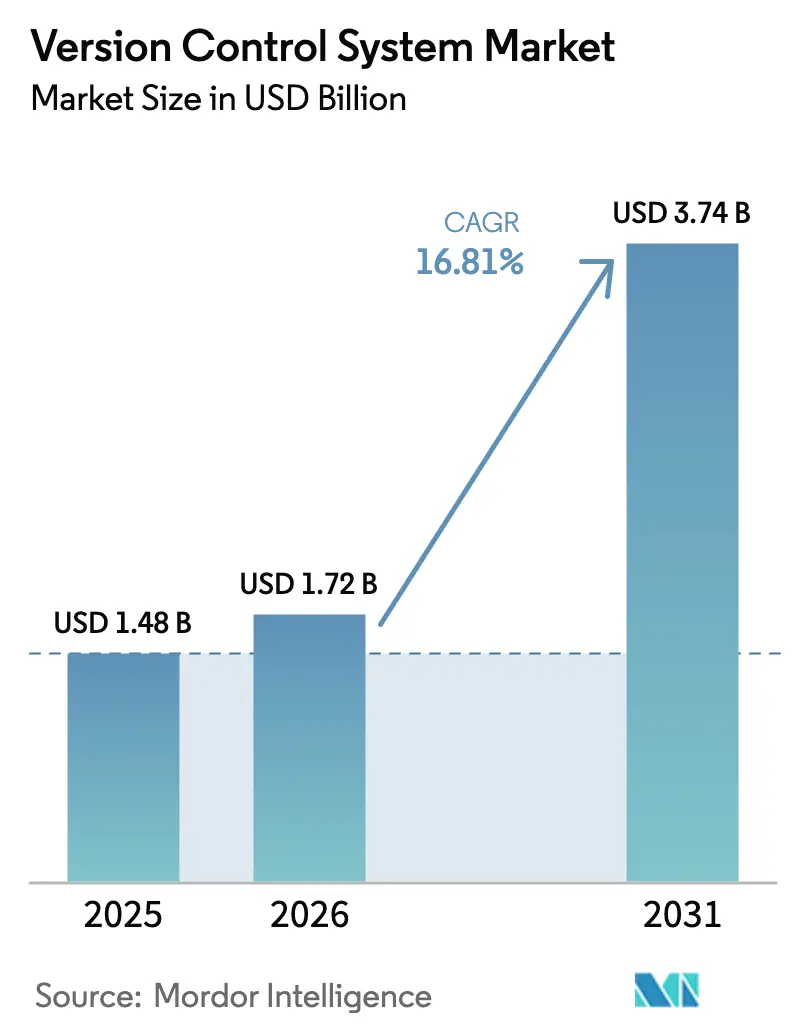

| Taille du Marché (2026) | 1.72 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

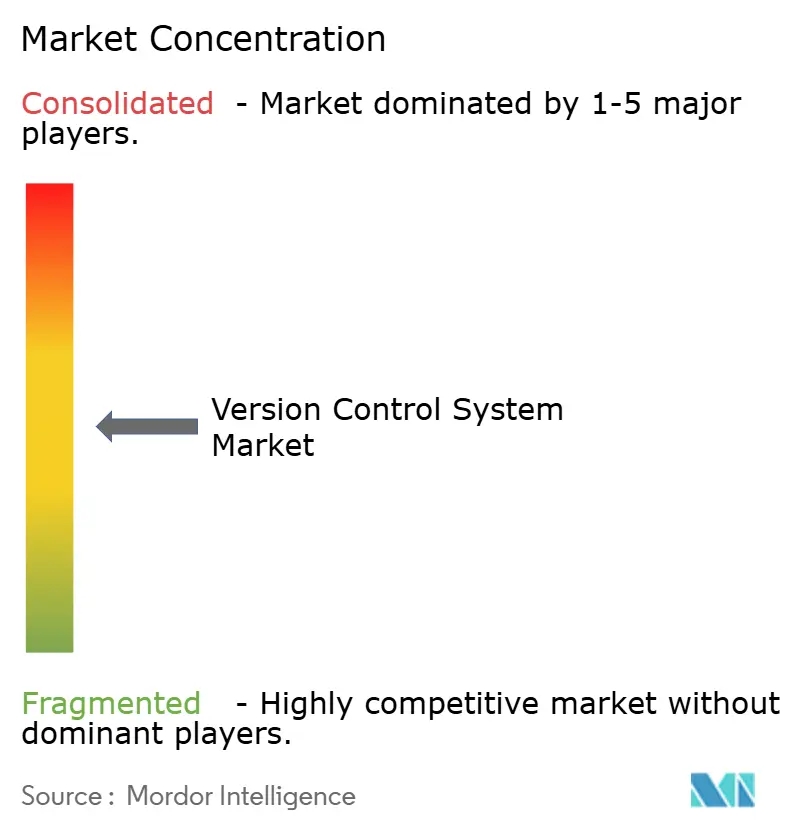

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle de version par ����������

La taille du marché des systèmes de contrôle de version est projetée à 1,48 milliard USD en 2025, 1,72 milliard USD en 2026, et devrait atteindre 3,74 milliards USD d'ici 2031, avec un TCAC de 16,81 % de 2026 à 2031. Les entreprises consolident leurs chaînes d'outils fragmentées autour de plateformes basées sur Git qui intègrent désormais l'intégration continue, l'analyse de sécurité et la provenance des artefacts, reflétant une transition vers des suites DevSecOps à fournisseur unique. Les orientations conjointes sur les nomenclatures logicielles publiées par vingt et un organismes de cybersécurité en septembre 2025 ont intensifié l'attention des acheteurs sur les référentiels conformes aux réglementations, tandis que le déploiement rapide de services d'IA agentique tels que GitHub Copilot et GitLab Duo transforme le référentiel en un hub de collaboration humain-IA. La demande est renforcée par l'élasticité du déploiement cloud, qui prend en charge les volumes de commits en forte hausse à mesure que les équipes adoptent la livraison continue, ainsi que par le besoin d'options de résidence des données satisfaisant les nouvelles règles de souveraineté en Europe, en Australie et aux É�ٲ��ٲ�-���Ծ���. L'intensité concurrentielle s'accroît alors que Microsoft, GitLab et Atlassian s'affrontent pour intégrer l'IA, l'application des commits signés et les architectures à locataire unique qui séduisent les secteurs réglementés.

Principaux enseignements du rapport

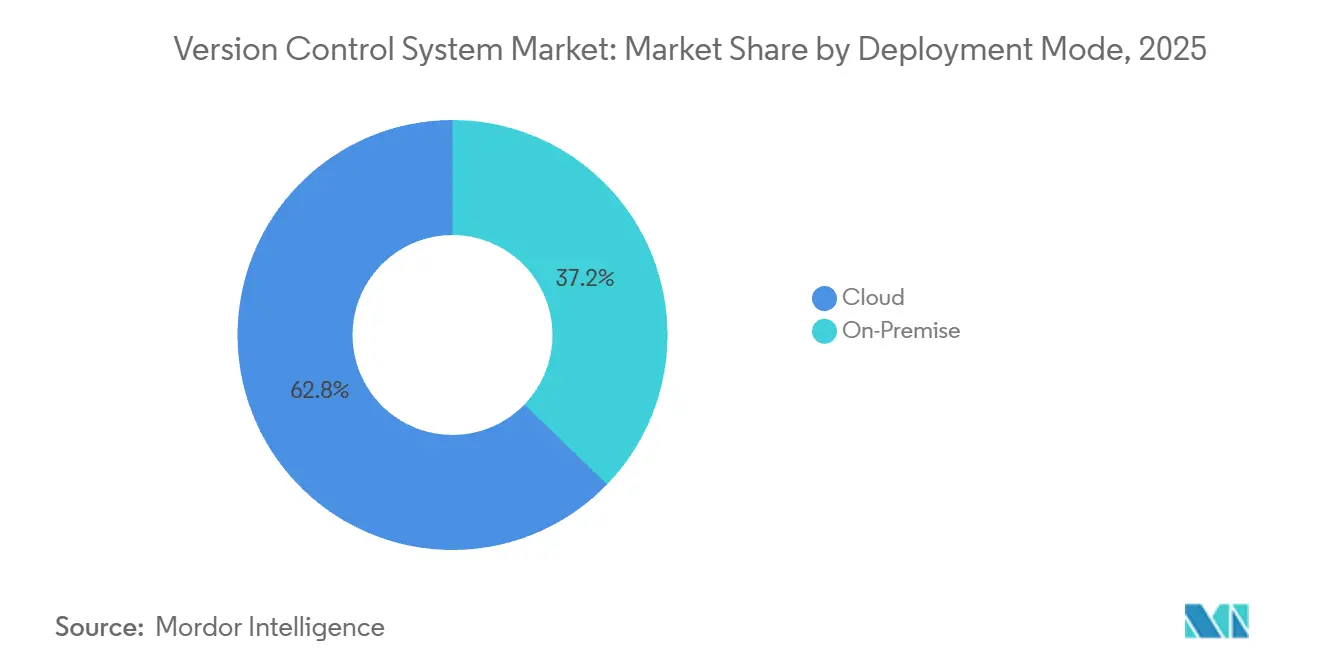

- Par mode de déploiement, le cloud détenait 62,77 % de la part du marché des systèmes de contrôle de version en 2025, tandis que le déploiement sur site devrait se développer à un TCAC de 17,32 % jusqu'en 2031.

- Par type, les plateformes distribuées représentaient 92,43 % du marché des systèmes de contrôle de version en 2025 ; les systèmes centralisés devraient croître à un TCAC de 17,64 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'informatique et les télécommunications étaient en tête avec 36,67 % de part en 2025, tandis que le jeu vidéo et le contenu numérique progresse à un TCAC de 18,11 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 63,76 % de la part en 2025, mais les petites et moyennes entreprises croissent à un TCAC de 17,49 % sur la période 2026-2031.

- Par taille d'organisation, les grandes entreprises représentaient 63,76 % de la part en 2025, mais les petites et moyennes entreprises croissent à un TCAC de 17,49 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de contrôle de version

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption généralisée des pipelines DevOps | +4.2% | Mondial, élevé en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des flux de travail natifs du cloud | +3.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Révision de code et traçabilité assistées par IA | +3.5% | Amérique du Nord et Europe en avance, Asie-Pacifique en rattrapage | Court terme (≤ 2 ans) |

| Conformité des produits numériques (nomenclature logicielle, chaîne d'approvisionnement sécurisée) | +2.9% | Amérique du Nord et Europe, en expansion dans la finance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Impératifs d'optimisation des coûts dans la livraison logicielle | +2.1% | Mondial, aigu dans les PME d'Asie-Pacifique et le marché intermédiaire nord-américain | Moyen terme (2 à 4 ans) |

| Collaboration en temps réel sur les actifs dans le jeu vidéo et les médias | +0.9% | Principaux pôles de jeu vidéo en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Adoption généralisée des pipelines DevOps

Les charges de travail d'intégration continue sont en plein essor, illustrées par 11,5 milliards de minutes GitHub Actions consommées durant 2024-2025, soit une augmentation de 35 % d'une année sur l'autre, soulignant le couplage plus étroit entre les commits et les tests automatisés.[1]Cassidy Williams, "Ce que 986 millions de poussées de code révèlent sur le flux de travail des développeurs en 2025," GitHub Blog, github.com Des entreprises automobiles telles que Jaguar Land Rover ont réduit leurs cycles de retour de 99 % et effectué jusqu'à 70 déploiements quotidiens après être passées à l'environnement DevSecOps unifié de GitLab. Les données d'enquête de Perforce montrent que 30 % des équipes automobiles regroupent désormais l'analyse statique, le contrôle de version et les tests continus pour améliorer la qualité du code. La hausse des volumes de transactions exige des stratégies de branchement évolutives, l'automatisation de la résolution des conflits et la gestion des indicateurs de fonctionnalités, favorisant les plateformes Git de niveau entreprise. Les organisations considèrent donc le contrôle de version intégré comme un prérequis pour une livraison logicielle fiable et rapide.

Transition vers des flux de travail natifs du cloud

Les référentiels hébergés dans le cloud suppriment la charge d'infrastructure et exposent un calcul élastique qui prend en charge des services d'IA indisponibles dans les environnements autogérés. Le chiffre d'affaires SaaS de GitLab a augmenté de 39 % d'une année sur l'autre au cours de son deuxième trimestre fiscal 2026, représentant 30 % du chiffre d'affaires de l'entreprise. Microsoft migre des centaines de milliers de postes Azure Repos vers GitHub afin que les clients puissent bénéficier de la génération de code autonome de Copilot. GitHub Enterprise Cloud a introduit la résidence des données dans l'UE en 2024 et s'est étendu à l'Australie et aux É�ٲ��ٲ�-���Ծ��� en 2025, levant les obstacles de souveraineté pour les clients des services financiers. Atlassian ajoutera la résidence des données dans l'UE pour Bitbucket Cloud en 2026 afin de séduire les entreprises averses au risque.[2]Atlassian, "Vous pouvez désormais signer des commits avec des clés SSH," atlassian.com Bien que l'adoption du cloud soulève des préoccupations de dépendance vis-à-vis des fournisseurs, les modèles hybrides combinant des référentiels sur site pour les actifs sensibles et des instances cloud pour la collaboration atténuent l'inertie à la migration.

Révision de code et traçabilité assistées par IA

L'IA générative transforme l'activité des référentiels. GitHub Copilot a dépassé 15 millions d'utilisateurs et atteint 2 milliards USD de chiffre d'affaires annualisé à mi-2024. Microsoft a lancé un agent Copilot en mai 2025 qui refactorise le code de manière autonome et soumet des demandes de fusion, positionnant le référentiel comme un espace de travail collaboratif pour l'IA. La plateforme Duo Agent de GitLab, en version bêta publique depuis septembre 2025, orchestre plusieurs modèles de fondation pour rester agnostique vis-à-vis du cloud. À mesure que le code généré par l'IA se multiplie, les entreprises insistent sur les métadonnées de provenance — version du modèle, invite et lignée d'entraînement — capturées directement dans l'historique des commits pour satisfaire les auditeurs. Les plateformes intégrant cette traçabilité gagnent un avantage dans les environnements réglementés.

Conformité des produits numériques (nomenclature logicielle, chaîne d'approvisionnement sécurisée)

La politique mondiale impose désormais la transparence logicielle. Un avis conjoint de la CISA, de la NSA et de 18 agences alliées en septembre 2025 recommande des nomenclatures logicielles lisibles par machine générées au moment de la compilation et alignées sur les formats d'échange de vulnérabilités. La loi européenne sur la résilience opérationnelle numérique et la loi sur la résilience cybernétique exigent des nomenclatures logicielles à jour et une divulgation rapide des vulnérabilités, favorisant les référentiels avec exportation native, analyse des dépendances et intégration VEX. GitLab 18 a introduit des cadres de conformité personnalisés et la gestion des balises immuables, positionnant la suite comme une solution clé en main. Atlassian a intégré la signature des commits par clé SSH en mars 2025, alignant Bitbucket Cloud sur les recommandations de la CISA. Les acheteurs considèrent ces fonctionnalités comme essentielles pour les marchés publics gouvernementaux et les infrastructures critiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chaînes d'outils multi-fournisseurs complexes | -1.8% | Mondial, aigu dans les grandes entreprises d'Amérique du Nord et d'Europe avec des infrastructures héritées | Moyen terme (2 à 4 ans) |

| Limitations de l'évolutivité des référentiels | -1.3% | Mondial, prononcé dans les grandes entreprises et les adoptants de monodépôts | Court terme (≤ 2 ans) |

| Pénurie de compétences avancées en VCS | -0.9% | Mondial, plus élevé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Exposition aux licences open source et aux vulnérabilités | -0.7% | Mondial, accentué dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Chaînes d'outils multi-fournisseurs complexes

Près des trois quarts des organisations utilisent sept outils de sécurité ou plus, mais moins de la moitié analysent à la fois le code et les binaires, illustrant des lacunes d'intégration qui ralentissent la livraison.[3]JFrog Ltd., "État de la chaîne d'approvisionnement logicielle 2025," jfrog.com La tentative d'Atlassian de facturer séparément les exécuteurs auto-hébergés Bitbucket en décembre 2025 a déclenché un tollé, révélant comment la tarification en couches amplifie les frictions. Les entreprises migrant d'Azure DevOps vers GitHub doivent reconfigurer les pipelines, les tableaux de bord et les suites de tests, prolongeant les délais de transformation. Les jetons d'API répartis entre les référentiels, les pipelines CI/CD et les registres augmentent le risque de conformité, suscitant une demande de gestion unifiée des identités. La complexité de l'harmonisation des outils disparates reste un frein à l'expansion du marché.

Limitations de l'évolutivité des référentiels

Les monodépôts et les charges de travail à forte densité binaire révèlent des plafonds de performance. Perforce commercialise Helix Core pour les référentiels à l'échelle du pétaoctet prenant en charge 10 000 transactions par minute, citant la certification ISO 26262 comme facteur de différenciation. Unity Version Control propose des verrous intelligents qui se déplacent entre les branches, réduisant les conflits de fusion sur les actifs 3D — une fonctionnalité que Git peine à émuler. GitLab a enregistré une croissance de 35 à 45 % d'une année sur l'autre des exécutions de pipelines CI en 2025, sollicitant le stockage des artefacts et la bande passante réseau. GitHub a introduit la synchronisation de fichiers virtuels et le paiement partiel pour atténuer les longs temps de clonage, mais les grandes entreprises déploient encore des proxies de mise en cache régionaux, ajoutant des coûts opérationnels. Les goulots d'étranglement de performance tempèrent ainsi l'adoption parmi les équipes travaillant avec des référentiels de plusieurs téraoctets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : le cloud gagne en dynamisme grâce à l'IA et à la conformité

Le déploiement cloud représentait 62,77 % de la part du marché des systèmes de contrôle de version en 2025, les entreprises ayant privilégié l'élasticité et les opérations sans maintenance. Le segment devrait croître à un TCAC de 17,32 % jusqu'en 2031, soutenu par l'intégration de copilotes IA qui s'appuient sur le calcul hyperscale. Le déploiement de la résidence des données de GitHub Enterprise Cloud dans l'UE, en Australie et aux É�ٲ��ٲ�-���Ծ��� a neutralisé de nombreuses objections de souveraineté et catalysé les migrations depuis Azure Repos et les serveurs Git autogérés. La taille du marché des systèmes de contrôle de version pour les utilisateurs cloud s'étendra donc le plus rapidement là où les régulateurs acceptent désormais les plateformes SaaS détenant les accréditations FedRAMP, ISO 27001 et SOC 2.

Les installations sur site persistent parmi les organisations de défense, de semi-conducteurs et d'aérospatiale qui imposent des environnements isolés. GitLab a révélé que les licences autogérées généraient encore 70 % du chiffre d'affaires au troisième trimestre fiscal 2026, bien que la croissance SaaS dépasse les ventes sur site. Perforce Helix Core et Unity Version Control restent des incontournables pour les studios et les entreprises automobiles manipulant de grands actifs binaires dans le cadre de flux de travail ISO 26262. Les stratégies hybrides — sur site pour la propriété intellectuelle sensible et cloud pour la collaboration externe — comblent le fossé de confiance et étendent le marché des systèmes de contrôle de version aux acheteurs conservateurs.

Par type : le VCS distribué domine, le centralisé conserve une force de niche

Les plateformes distribuées telles que Git détenaient 92,43 % de la part du marché des systèmes de contrôle de version en 2025, une domination née de la flexibilité du branchement, des commits hors ligne et d'un riche écosystème de plugins. GitHub a franchi le seuil des 100 millions de développeurs, tandis que GitLab compte désormais plus de la moitié du Fortune 100 parmi ses clients actifs, confirmant l'omniprésence des flux de travail distribués. La taille du marché des systèmes de contrôle de version associée aux outils distribués continuera d'augmenter à mesure que la génération de code par IA multiplie les événements de commit.

Les systèmes centralisés devraient afficher un TCAC plus rapide de 17,64 % jusqu'en 2031 à partir d'une base plus petite, car les secteurs à forte densité binaire revisitent les modèles de verrouillage exclusif. L'acquisition de Snowtrack par Perforce, rebaptisé P4 One, rend le flux de travail plus convivial pour les artistes et les designers, tandis que Unity Version Control propose des verrous intelligents qui se déplacent entre les branches. Les équipes automobiles, de jeu vidéo et de médias valorisent l'historique linéaire, les compilations déterministes et les référentiels à l'échelle du pétaoctet. Leurs besoins spécialisés créent des poches de croissance qui préservent la pertinence des outils centralisés au sein du marché plus large des systèmes de contrôle de version.

Par secteur d'utilisateur final : le jeu vidéo progresse grâce à la collaboration en temps réel

L'informatique et les télécommunications sont restées les plus grands dépensiers, contribuant à 36,67 % de la part en 2025, les microservices natifs du cloud et la gestion des API exigeant des référentiels sophistiqués. Pourtant, le jeu vidéo et le contenu numérique est l'adoptant à la croissance la plus rapide avec un TCAC de 18,11 % prévu jusqu'en 2031, porté par les pipelines Unreal et Unity en temps réel qui gèrent d'importants actifs binaires. Unity Version Control et Perforce Helix Core dominent ce flux de travail grâce au verrouillage de fichiers et à l'optimisation du transfert delta, et le segment génère des licences supplémentaires à mesure que les jeux en service continu passent à des mises à jour de contenu hebdomadaires.

La croissance du BFSI est propulsée par la loi européenne sur la résilience opérationnelle numérique et les mandats américains sur les nomenclatures logicielles, qui poussent les banques vers des plateformes offrant la résidence des données, les commits signés et la conformité automatisée. La santé, le commerce de détail et l'éducation affichent une adoption plus régulière, mettant l'accent sur les applications mobiles sécurisées et l'infrastructure en tant que code. L'automobile et les systèmes embarqués élargissent également le marché des systèmes de contrôle de version, car la conformité ISO 26262 lie le micrologiciel, les modèles et les données de test à des référentiels immuables, un cas d'usage que GitLab a démontré chez Jaguar Land Rover. Ces tendances soulignent comment la réglementation spécifique au secteur et les types d'actifs orientent les décisions d'achat.

Par taille d'organisation : les PME s'accélèrent grâce au SaaS freemium

Les grandes entreprises détenaient 63,76 % de la part en 2025, tirant parti de contrats pluriannuels, de déploiements à locataire unique et d'un support prioritaire. Le regroupement par Microsoft des droits Azure DevOps Basic avec les licences GitHub Enterprise a réduit les frictions d'approvisionnement et approfondi la pénétration des comptes. GitLab, quant à lui, a signalé 1 344 clients générant plus de 100 000 USD de chiffre d'affaires récurrent annuel, en hausse de 25 % d'une année sur l'autre, témoignant de la consolidation continue autour des suites complètes.

Les petites et moyennes entreprises représentent la cohorte à la croissance la plus rapide, progressant à un TCAC de 17,49 %, car les niveaux freemium suppriment les barrières à l'entrée et les pipelines CI/CD gérés réduisent la charge opérationnelle. Les référentiels gratuits de GitHub et l'édition communautaire de GitLab offrent des outils de niveau production sans dépenses d'investissement, permettant aux startups d'adopter des pratiques de niveau entreprise dès leur création. La sensibilité aux prix demeure, illustrée par le tollé des PME lorsqu'Atlassian a brièvement placé les exécuteurs Bitbucket derrière un payant, mais la disponibilité de niveaux mensuels flexibles maintient les coûts de changement bas et élargit l'empreinte du marché des systèmes de contrôle de version parmi les petites équipes.

Analyse géographique

L'Amérique du Nord dominait avec 39,78 % de la part de marché en 2025, grâce à la forte pénétration de GitHub dans le Fortune 100 et aux règles d'approvisionnement fédérales qui exigent l'autorisation FedRAMP Moderate pour les suites DevSecOps. GitLab a obtenu la même accréditation pour son service Dedicated for Government début 2026, permettant aux agences publiques de solliciter des offres concurrentielles tout en préservant la souveraineté des données. Le Canada et le Mexique sont en retrait par rapport aux É�ٲ��ٲ�-���Ծ���, mais adoptent des référentiels SaaS dans la fintech et l'externalisation de logiciels en zone proche, étendant le marché régional des systèmes de contrôle de version.

L'Asie-Pacifique devrait afficher un TCAC de 18,02 % jusqu'en 2031, le plus rapide au monde. Les entreprises de services en Inde, les conglomérats internet en Chine et les leaders du commerce électronique en Asie du Sud-Est migrent leurs bases de code monolithiques vers des flux de travail Git distribués. Les pôles de jeu vidéo au Japon et en Corée du Sud s'appuient sur Perforce et Unity pour gérer des actifs artistiques à l'échelle du téraoctet, tandis que le secteur public australien adopte GitHub Enterprise Cloud avec stockage local des données. La fragmentation réglementaire et les dépenses plus faibles des PME tempèrent la croissance, mais les déploiements cloud hyperscale continuent de libérer la demande latente.

La part de l'Europe est façonnée par la loi sur la résilience cybernétique, en vigueur depuis janvier 2024, et la loi sur la résilience opérationnelle numérique, applicable depuis le 17 janvier 2025. Ces deux lois exigent la génération de nomenclatures logicielles et la divulgation des vulnérabilités, stimulant la demande de plateformes conformes. L'Allemagne, le Royaume-Uni et la France mènent l'adoption dans l'automobile, la finance et l'IoT industriel. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent encore à une faible part du marché des systèmes de contrôle de version, mais les mandats de cloud souverain au ����é������, en Arabie Saoudite et en Afrique du Sud signalent un potentiel futur à mesure que les centres de données locaux se mettent en ligne et que les populations de développeurs s'élargissent.

Paysage concurrentiel

La concurrence est modérément fragmentée, Microsoft GitHub, GitLab et Bitbucket d'Atlassian captant la majeure partie des charges de travail Git hébergées dans le cloud. Microsoft tire parti de l'intégration Azure pour migrer les utilisateurs d'Azure Repos vers GitHub, offrant des fonctionnalités Copilot indisponibles ailleurs et regroupant les droits Azure DevOps pour consolider le contrôle des comptes. GitLab poursuit un positionnement agnostique vis-à-vis du cloud avec des déploiements Dedicated à locataire unique et la plateforme Duo Agent, qui orchestre plusieurs modèles d'IA, atteignant une croissance du chiffre d'affaires de 29 % d'une année sur l'autre au deuxième trimestre fiscal 2026. Atlassian se différencie via une licence hybride permettant la coexistence des instances Bitbucket Data Center et cloud, associée à une résidence des données dans l'UE à venir, réduisant les frictions de migration pour les clients réglementés.

Perforce et Unity Technologies dominent les niches centralisées et optimisées pour les binaires. Perforce Helix Core sert les studios automobiles et de jeu vidéo ayant besoin de référentiels à l'échelle du pétaoctet, de la certification ISO 26262 et du verrouillage exclusif de fichiers, tandis que Unity Version Control étend des fonctionnalités similaires aux créateurs intégrés dans le flux de travail du moteur Unity. Des perturbateurs plus petits tels que GitKraken intègrent la visualisation inter-référentiels et les suggestions de commits par IA après l'acquisition de CodeSee, répondant aux développeurs frustrés par la fragmentation multi-outils. JFrog et Sonatype intègrent l'analyse de sécurité dans les pipelines mais s'appuient encore sur des fournisseurs Git externes, soulignant comment les acteurs établis à suite complète élèvent les barrières en incorporant la gestion des vulnérabilités, l'exportation de nomenclatures logicielles et les registres d'artefacts.

Les mouvements stratégiques se concentrent sur la monétisation de l'IA et la conformité. La trajectoire de croissance de GitHub Copilot a incité GitLab à prévisualiser un modèle de tarification hybride par siège et par usage une fois que Duo Agent atteindra la disponibilité générale. Atlassian a intégré la signature des commits par clé SSH, tandis que GitLab 18 a lancé des cadres de conformité personnalisés adaptés à SOC 2 et ISO 27001. Les fournisseurs en lice pour les contrats gouvernementaux poursuivent les certifications FedRAMP et ISO. À mesure que les fonctionnalités convergent, la différenciation se déplace vers le verrouillage de l'écosystème, les outils de migration et l'étendue des intégrations propriétaires qui compriment le coût total de possession pour les acheteurs en entreprise.

Leaders du secteur des systèmes de contrôle de version

Github, Inc.

Gitlab, Inc.

Bitbucket.org (Atlassian Corporation Plc)

Beanstalk (Wildbit, LLC)

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Atlassian a annulé sa décision de décembre 2025 de facturer les exécuteurs auto-hébergés Bitbucket, s'engageant à maintenir un niveau gratuit et à introduire une option premium avec orchestration prise en charge.

- Décembre 2025 : GitLab a publié un chiffre d'affaires du troisième trimestre fiscal 2026 de 244,4 millions USD, en hausse de 25 % d'une année sur l'autre, et a annoncé que la plateforme Duo Agent approchait de la disponibilité générale.

- Novembre 2025 : Microsoft a rendu généralement disponibles les fonctionnalités GitHub Advanced Security pour Azure DevOps, ajoutant la liaison d'éléments de travail et l'analyse des dépendances en un clic.

- Novembre 2025 : Atlassian a détaillé les améliorations de conformité de Bitbucket Cloud et Data Center, notamment les commits signés et l'intégration avec Jira Service Management.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de contrôle de version comme l'ensemble des plateformes logicielles sous licence ou par abonnement qui enregistrent, gèrent et synchronisent les modifications du code source ou d'autres actifs numériques pour les équipes de développement professionnel, qu'elles soient déployées sur site ou fournies via le cloud. Ces plateformes regroupent généralement des outils de flux de travail tels que le branchement, la résolution des conflits de fusion et l'application des politiques.

Exclusion du périmètre : les utilitaires de synchronisation de fichiers et les fonctionnalités de révision intégrées uniquement dans les suites de gestion de contenu ou de conception créative sont en dehors de notre périmètre.

Aperçu de la segmentation

- Par mode de déploiement

- Sur site

- Cloud

- Par type

- VCS distribué

- VCS centralisé

- Par secteur d'utilisateur final

- Informatique et télécommunications

- BFSI

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Médias et divertissement

- É��ܳ����پ��Dz�

- Jeu vidéo et contenu numérique

- Automobile et systèmes embarqués

- Aérospatiale et défense

- Autres secteurs d'utilisateurs finaux

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- �����������

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des architectes DevOps, des responsables des achats et des membres de fondations open source en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs perspectives ont clarifié le prix moyen par siège, les répartitions cloud versus sur site, et le rythme auquel les modules complémentaires de codage assisté par IA augmentent le chiffre d'affaires, nous permettant d'affiner les hypothèses régionales.

Recherche documentaire

Les analystes ont commencé par des ensembles de données faisant autorité provenant d'organismes tels que le Bureau of Labor Statistics des É�ٲ��ٲ�-���Ծ��� (croissance de la main-d'œuvre des développeurs), l'Union internationale des télécommunications (pénétration du haut débit) et les rapports sur l'économie numérique d'Eurostat. Les informations sur l'intensité d'utilisation provenaient de référentiels ouverts tels que GitHub Octoverse et l'enquête Stack Overflow Developer Survey, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des indices financiers sur les fournisseurs et des nouvelles de transactions. Une triangulation supplémentaire s'est appuyée sur des dépôts de brevets, des notes d'associations professionnelles et des rapports annuels 10-K. Les sources citées ci-dessus illustrent notre approche ; de nombreuses autres ont été examinées pour confirmer les chiffres et le contexte.

Dimensionnement du marché et prévisions

Une construction descendante estime les dépenses en multipliant le pool de développeurs professionnels actifs par les taux de pénétration des outils et le prix moyen pondéré par siège. Les agrégations de fournisseurs et des vérifications ponctuelles de canaux fournissent la contre-vérification ascendante qui aligne les totaux. Des variables telles que les dépenses d'infrastructure cloud, la part d'adoption des chaînes d'outils DevOps, le PIB par habitant, le nombre de référentiels actifs et les cycles moyens de renouvellement des licences alimentent une régression multivariée qui projette les chiffres jusqu'en 2030. L'analyse de scénarios gère l'incertitude autour des niveaux premium pilotés par l'IA et des fluctuations macroéconomiques.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses automatisées d'anomalies, une révision par les pairs d'analystes seniors et la validation du responsable analyste. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des réinitialisations majeures de prix par les fournisseurs ou des mandats de sécurité à grande échelle.

Pourquoi la base de référence des systèmes de contrôle de version de Mordor est crédible

Les estimations publiées diffèrent souvent ; les choix de périmètre, le calendrier des devises et le traitement des niveaux de prix varient considérablement. Notre périmètre rigoureux et notre actualisation annuelle maintiennent la base de référence alignée sur l'économie réelle des développeurs.

Les principaux facteurs d'écart sont la monétisation ou non des niveaux d'utilisation personnelle, la comptabilisation des modules complémentaires DevSecOps groupés, l'agressivité des hypothèses de vente incitative assistée par IA, et la part de la maintenance sur site reconnue comme chiffre d'affaires du marché.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,48 milliard USD (2025) | ||

| 1,13 milliard USD (2025) | Consultance mondiale A | Omet les niveaux de support entreprise et les déploiements hybrides |

| 0,72 milliard USD (2023) | Consultance régionale B | Année de base antérieure et couverture partielle des plateformes distribuées uniquement |

| 0,61 milliard USD (2025) | Journal sectoriel C | Comptabilise les licences PME sur site, exclut les flux de chiffre d'affaires SaaS |

Cette comparaison montre que le périmètre clairement délimité, les variables transparentes et l'actualisation régulière de Mordor fournissent une base de référence équilibrée et prête à l'emploi pour les parties prenantes.

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des systèmes de contrôle de version d'ici 2031 ?

Le marché devrait atteindre 3,74 milliards USD d'ici 2031, avec un TCAC de 16,81 % à partir de 2026.

Quel mode de déploiement connaît la croissance la plus rapide dans ce domaine ?

Les référentiels cloud devraient croître à un TCAC de 17,32 % jusqu'en 2031, les entreprises recherchant une évolutivité élastique et des fonctionnalités d'IA.

Pourquoi les entreprises de jeu vidéo adoptent-elles rapidement de nouveaux outils de contrôle de version ?

Les modèles de jeux en service continu nécessitent une collaboration en temps réel sur de grands actifs binaires, entraînant un TCAC de 18,11 % pour le segment jusqu'en 2031.

Comment les mandats réglementaires influencent-ils les décisions d'achat en Europe ?

La loi sur la résilience cybernétique et la loi sur la résilience opérationnelle numérique obligent les organisations à produire des nomenclatures logicielles et des commits signés, favorisant les plateformes dotées d'une automatisation native de la conformité.

Quel rôle joue l'IA dans les systèmes de contrôle de version de nouvelle génération ?

Les agents d'IA générative automatisent la révision du code, la refactorisation et la création de tests, augmentant l'activité des référentiels et encourageant l'adoption de suites DevSecOps intégrées.

Les petites et moyennes entreprises sont-elles des clients importants pour ces plateformes ?

Oui, les PME progressent à un TCAC de 17,49 % car les niveaux SaaS freemium abaissent les barrières à l'entrée et regroupent des services CI/CD gérés.

Dernière mise à jour de la page le: