Taille et part du marché des dispositifs pour le diabète aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

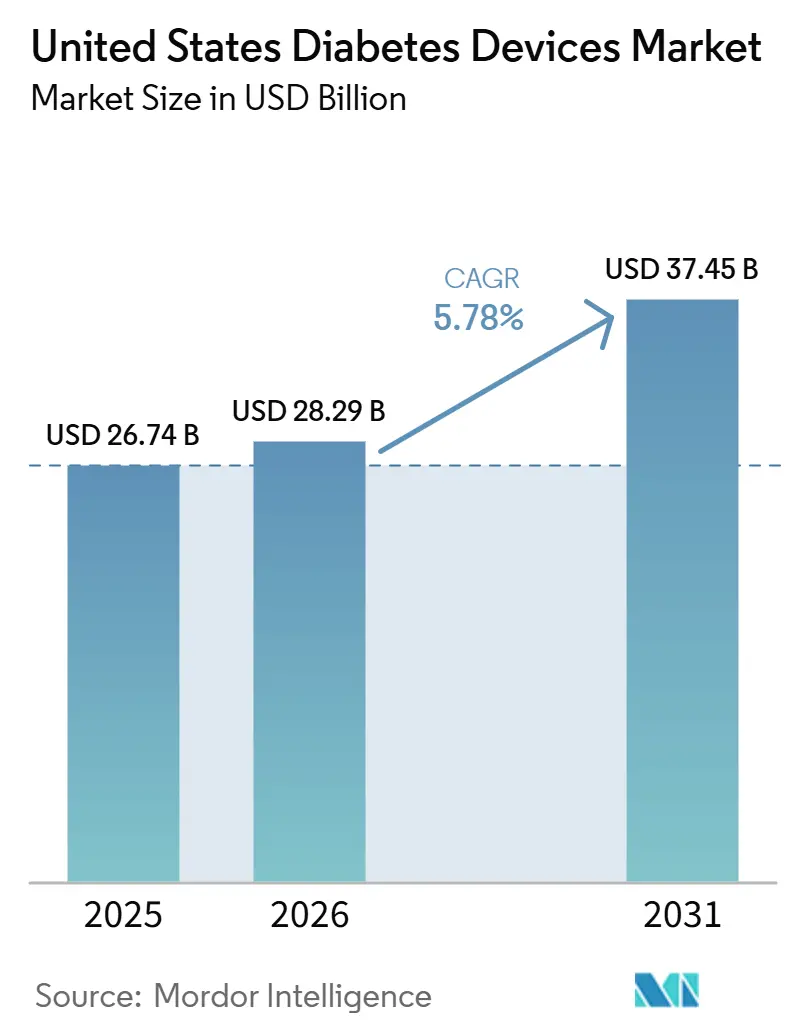

| Taille du marché de l'année de base (2025) | 26.74 Milliards de dollars |

| Taille du Marché (2026) | 28.29 Milliards de dollars |

| Taille du Marché (2031) | 37.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs pour le diabète aux États-Unis par ����������

La taille du marché des dispositifs pour le diabète aux États-Unis devrait s'étendre de 26,74 milliards USD en 2025 et 28,29 milliards USD en 2026 à 37,45 milliards USD d'ici 2031, enregistrant un TCAC de 5,78 % entre 2026 et 2031.

Cette trajectoire se déploie dans un contexte épidémiologique où 38,4 millions d'Américains vivent avec le diabète, un chiffre qui continue de stimuler la demande de solutions de surveillance et de gestion. Le fardeau économique de 413 milliards USD en 2022 met davantage en évidence le coût d'un contrôle inadéquat et place la technologie médicale au cœur des discussions politiques [1]Personnel de l'Association américaine du diabète, « Statistiques sur le diabète », Association américaine du diabète, diabetes.org. Une conséquence directe est la pénétration croissante des dispositifs connectés, qui sous-tendent désormais les modèles de soins à distance dans une grande partie du système de santé américain. L'importante population atteinte de maladies chroniques garantit de longs cycles de vie des produits, offrant aux fabricants la possibilité de récupérer leurs lourds investissements en recherche tout en maintenant les prix dans les plafonds de remboursement. En raison de cette combinaison de besoins cliniques persistants et de soutien politique, le secteur des dispositifs pour le diabète aux États-Unis est devenu un indicateur avancé crucial pour les lancements de produits mondiaux, les entreprises accordant de plus en plus la priorité à l'homologation nationale avant de s'étendre à d'autres régions.

Au cours des cinq prochaines années, les règles des payeurs sont appelées à façonner le paysage concurrentiel presque aussi fortement que les nouvelles avancées techniques. L'extension par Medicare de la couverture de la surveillance continue du glucose (SCG) à tous les bénéficiaires utilisant de l'insuline a déjà élargi le bassin de patients éligibles de plusieurs millions de personnes. Cette décision a également déclenché des mouvements parallèles parmi les assureurs commerciaux qui craignent une sélection adverse s'ils prennent du retard sur la politique fédérale. À mesure que le paysage des payeurs se libéralise, les fournisseurs repensent leurs flux de travail pour favoriser la dispensation en pharmacie et en vente directe aux consommateurs, ce qui raccourcit les cycles de renouvellement et réduit le coût total du service. Un résultat observable est la convergence du matériel de surveillance et de dosage au sein d'écosystèmes basés sur des applications, rendant les mises à jour logicielles aussi stratégiquement importantes que la chimie des capteurs. La plus forte traction des consommables impliquée par un TCAC de 6,27 % laisse donc entrevoir un élargissement des marges brutes, même si les prix de vente moyens du matériel de base poursuivent leur déclin progressif.

Principaux enseignements du rapport

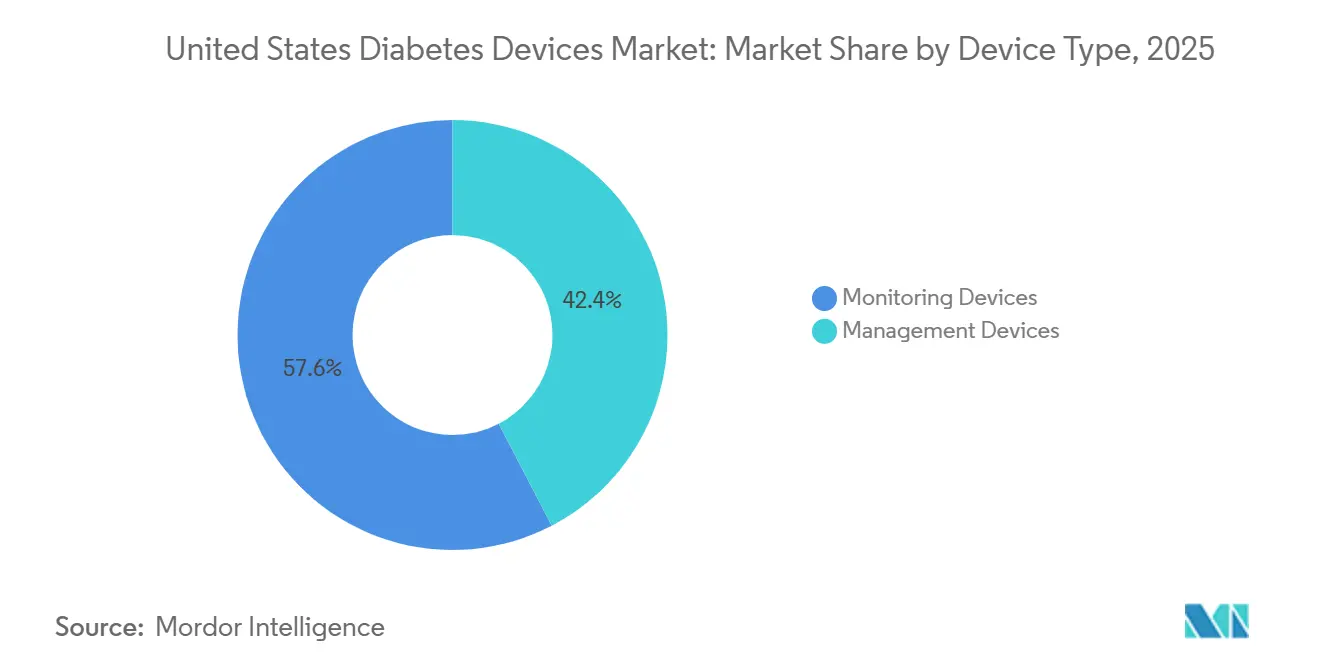

- Par type de dispositif, les dispositifs de surveillance ont capturé 57,64 % de la part du marché des dispositifs pour le diabète aux États-Unis en 2025 ; les systèmes de surveillance continue du glucose devraient croître à un TCAC de 7,41 % jusqu'en 2031.

- Par type de patient, les utilisateurs atteints de diabète de type 2 représentaient 92,05 % du volume total de dispositifs en 2025, et les patients de type 1 représentaient un TCAC de 7,95 % jusqu'en 2031.

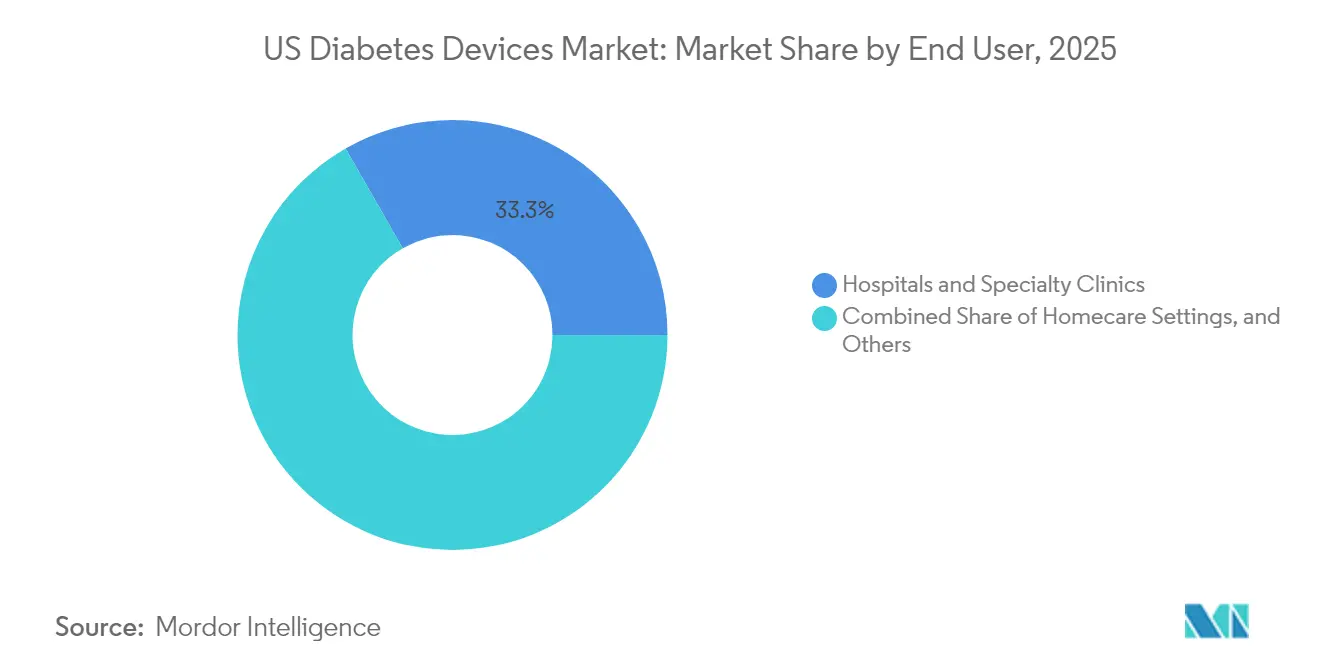

- Par utilisateur final, les soins à domicile dominaient avec une part de marché de 66,72 % en 2025 ; les déploiements dans les hôpitaux et les cliniques spécialisées devraient croître à un TCAC de 6,95 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail détenaient une part de 60,52 % en 2025, tandis que les ventes en ligne devraient progresser à un TCAC de 7,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs pour le diabète aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte adoption de la SCG en temps réel | +23.9 % | National, plus marqué dans le Nord-Est et le Midwest | Court terme (≤ 2 ans) |

| Prévalence croissante de l'obésité chez les jeunes | +12.8 % | National, plus élevé dans le Sud et le Midwest | Long terme (≥ 4 ans) |

| Intégration dans l'écosystème des smartphones | +19.1 % | Centres urbains à l'échelle nationale | Moyen terme (2–4 ans) |

| Utilisation croissante des dispositifs d'administration d'insuline | +15.9 % | National | Moyen terme (2–4 ans) |

| Évolution vers les soins basés sur la valeur | +11.2 % | Adoption précoce dans le Nord-Est | Moyen terme (2–4 ans) |

| Prévalence croissante du diabète | +20.7 % | National | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Forte adoption de la SCG en temps réel portée par l'extension du remboursement Medicare

La mise à jour de la politique Medicare d'avril 2023 a étendu l'éligibilité à la SCG à tous les utilisateurs d'insuline et aux personnes présentant une hypoglycémie problématique, supprimant ainsi un obstacle critique à l'accès [2]Sean M. Oser, « Couverture Medicare de la surveillance continue du glucose — Mises à jour 2023 », Family Practice Management, aafp.org. Les taux d'abandon des ordonnances ont fortement diminué à mesure que la documentation par piqûre au doigt a disparu des exigences de couverture. Les prestataires utilisent désormais des alertes automatisées pour intercepter les excursions glycémiques, remplaçant de nombreux appels téléphoniques de routine par des interventions basées sur les données. Ce soulagement opérationnel permet aux cliniques d'inscrire davantage de patients sans augmenter les effectifs, un dividende de productivité évident.

Prévalence croissante de l'obésité chez les jeunes entraînant un début plus précoce du diabète

La forte augmentation de l'obésité infantile se traduit par davantage de diagnostics de diabète de type 2 à l'adolescence, allongeant l'exposition à vie à la thérapie par dispositif. Les fabricants lancent des formats adaptés aux jeunes, tels que des émetteurs portables plus petits et des interfaces utilisateur colorées, qui contribuent à atténuer la stigmatisation des dispositifs en milieu scolaire. Étant donné que ces utilisateurs peuvent avoir besoin de la technologie pendant plusieurs décennies, la fidélité au produit établie à l'adolescence pourrait créer des flux de revenus inhabituellement stables. Ce changement démographique suggère également que les modèles actuariels à long terme pourraient sous-estimer la base installée finale de pompes et de capteurs avancés.

Intégration des dispositifs pour le diabète dans l'écosystème des smartphones stimulant l'engagement des patients

Les liaisons Bluetooth câblées entre les SCG, les montres connectées et les trackers d'activité transforment des contrôles auparavant épisodiques en une boucle de rétroaction continue. Des études cliniques indiquent que lorsque les lectures de glycémie apparaissent à côté des mesures de sommeil ou d'exercice, les patients sont plus susceptibles d'ajuster leur comportement dans la même journée [3]Rajesh Kumar, « Efficacité d'une nouvelle application smartphone sur le contrôle du diabète de type 1 et l'autogestion en période de Covid-19 : essai contrôlé randomisé », International Journal of Environmental Research and Public Health, ncbi.nlm.nih.gov. La couche d'intelligence artificielle générative introduite par une entreprise leader de la SCG fin 2024 analyse désormais les tendances longitudinales et suggère des micro-ajustements, personnalisant efficacement le coaching à l'échelle de la population. Ces incitations en temps réel réduisent la charge de travail des prestataires tout en stimulant des taux de renouvellement des capteurs plus élevés, impliquant un cercle vertueux pour l'observance et les revenus.

Utilisation croissante des dispositifs d'administration d'insuline

Les systèmes de dosage automatisé d'insuline homologués pour les patients adultes atteints de diabète de type 2 en 2024 ont ouvert un segment jusqu'alors inexploité qui représente la majeure partie de la prévalence nationale du diabète. Les pompes patch dotées de réservoirs de 300 unités répondent désormais aux profils insulinorésistants sans changements fréquents de cartouche, répondant à une contrainte qui avait freiné l'adoption au sein de ce groupe. Il en résulte une migration progressive des injections quotidiennes multiples vers des solutions en boucle fermée hybride, notamment dans les programmes dirigés par les soins primaires. Les premiers retours commerciaux suggèrent qu'une fois que la durée de port dépasse trois mois, le taux d'abandon chute fortement, laissant entrevoir une adoption durable lorsque les obstacles initiaux à la formation sont surmontés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts associés élevés | −15.9 % | Zones rurales et urbaines à faibles revenus | Court terme (≤ 2 ans) |

| Limites de la couverture d'assurance | −11.2 % | Régions du Sud et rurales | Moyen terme (2–4 ans) |

| Pression de durabilité sur les stylos à usage unique | −4.8 % | États côtiers avec mandats environnementaux | Long terme (≥ 4 ans) |

| Exigences réglementaires strictes | −8.0 % | National | Moyen terme (2–4 ans) |

| Source: ���������� | |||

Coûts associés élevés

Le coût reste le principal frein à la pénétration technologique. Une analyse des demandes de remboursement de 2024 a révélé que les patients remplissant des ordonnances de SCG dans les pharmacies de détail encouraient des coûts médicaux annuels 53 % plus élevés que ceux utilisant les canaux d'équipement médical durable [4]Jason C. Allaire, « Exploration de l'impact de la source des dispositifs sur l'observance en conditions réelles et les implications en termes de coûts de la surveillance continue du glucose chez les patients diabétiques : analyse rétrospective des demandes de remboursement », JMIR Diabetes, diabetes.jmir.org. Même avec une couverture complémentaire, la coassurance Medicare typique de 20 % peut dissuader les personnes âgées aux budgets limités. La sensibilité aux prix oriente ainsi l'adoption vers les utilisateurs à revenus plus élevés, creusant les disparités de contrôle glycémique.

Limites de la couverture d'assurance

Les payeurs commerciaux continuent d'appliquer des obstacles liés aux autorisations préalables qui diffèrent sensiblement des règles fédérales, semant la confusion chez les prescripteurs et ralentissant l'intégration. Les formulaires peuvent changer avec peu de préavis, comme l'illustre le retrait d'un dispositif de perfusion jetable d'un grand gestionnaire de prestations pharmaceutiques au profit d'un système de patch concurrent. Ces fluctuations obligent les cliniciens à maîtriser plusieurs portails de commande et à changer occasionnellement les patients vers une marque alternative en cours de thérapie, introduisant un risque d'inobservance. La charge administrative décourage également les petits cabinets d'engager des discussions sur la technologie, limitant indirectement l'adoption en dehors des grands centres d'endocrinologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs de surveillance mènent la révolution technologique

Les dispositifs de surveillance représentent 57,64 % de la part du marché des dispositifs pour le diabète aux États-Unis en 2025, constituant le bloc de revenus le plus important au sein de la taxonomie des produits. Les systèmes de surveillance continue du glucose affichent un TCAC prévisionnel de 7,41 % de 2026 à 2031, nettement plus rapide que la moyenne sectorielle, et cet écart implique un glissement progressif du mix vers des consommables à marges plus élevées. De nombreux fournisseurs proposent désormais des kits de démarrage avec des applications smartphone qui génèrent automatiquement des graphiques de temps dans la plage cible, réduisant le besoin de carnets de bord manuels et augmentant la valeur perçue. Étant donné que les données de la SCG fournissent des informations exploitables toutes les cinq minutes, les cliniciens sont de plus en plus à l'aise pour ajuster la thérapie en fonction des tendances plutôt que des valeurs isolées de piqûre au doigt, renforçant l'indispensabilité des dispositifs. Un effet d'entraînement notable est le rétrécissement du marché des bandelettes d'autosurveillance de la glycémie, car les patients qui effectuent la transition reviennent rarement en arrière, ce qui accélère la cannibalisation des revenus pour les entreprises encore fortement exposées aux lecteurs traditionnels.

L'homologation par la FDA en 2024 d'un biocapteur en vente libre spécifiquement destiné aux non-utilisateurs d'insuline a effectivement élargi le bassin adressable de dizaines de millions d'adultes, même si la monétisation à court terme repose sur des achats en espèces. Les premiers pilotes commerciaux révèlent que le personnel des pharmacies de détail peut compléter l'intégration en moins de 10 minutes, laissant entrevoir un modèle de point de vente évolutif qui diffère sensiblement des flux de travail basés sur les ordonnances. Cette évolution a également introduit les acteurs de l'électronique grand public dans la conversation, car les courbes de tendance glycémique s'intègrent naturellement dans des tableaux de bord de bien-être plus larges. D'un point de vue concurrentiel, les géants de la surveillance font face au dilemme stratégique d'équilibrer les allégations médicales avec le positionnement de style de vie, car une communication trop médicalisée pourrait freiner l'attrait pour le grand public.

Par type de patient : le diabète de type 2 domine le volume du marché

Les patients de type 2 représentent 92,05 % de la taille du marché des dispositifs pour le diabète aux États-Unis en 2025, et leur nombre considérable garantit qu'ils stimulent la croissance absolue des unités même si les dépenses par habitant sont inférieures à celles des cohortes de type 1. L'approbation réglementaire de 2024 pour un algorithme de dosage automatisé d'insuline adapté aux adultes atteints de diabète de type 2 marque un tournant dans la parité technologique entre les groupes de patients. À mesure que les payeurs étudient les premières données du monde réel montrant moins de visites aux urgences, les politiques de couverture devraient s'élargir, réduisant davantage les écarts d'accès historiques. Étant donné que l'apparition du diabète de type 2 survient souvent plus tard dans la vie, les priorités de conception des dispositifs incluent des interfaces simplifiées et une faible maintenance, des facteurs qui favorisent les pompes de type patch par rapport aux systèmes tubés.

Les patients de type 1, représentant 7,95 % du volume, soutiennent un TCAC prévisionnel plus élevé de 6,61 % car ils adoptent plusieurs classes de dispositifs en tandem et remplacent le matériel plus rapidement à mesure que le micrologiciel progresse. Près de huit personnes sur dix atteintes de diabète de type 1 combinent déjà la SCG avec la thérapie par pompe, créant un environnement où l'innovation logicielle incrémentale peut générer des gains cliniques mesurables. Cette cohorte génère également des ensembles de données denses qui attirent l'attention académique, en faisant des candidats de premier choix pour les études de première administration à l'homme de dosage algorithmique. Les retombées de connaissances des essais de type 1 informent souvent les protocoles de stade ultérieur pour les utilisateurs de type 2, positionnant effectivement ce segment plus restreint comme un terrain d'essai pour les produits de prochaine génération.

Utilisateur final : les soins à domicile stimulent l'innovation en matière de dispositifs

Les environnements domestiques ont capturé 66,72 % de la part du marché des dispositifs pour le diabète aux États-Unis en 2025, reflétant une évolution culturelle vers l'autogestion soutenue par la télésanté. L'initiative « Soins de santé à domicile » de la FDA a formellement reconnu les espaces résidentiels comme des sites de soins légitimes, ce qui a accéléré les programmes d'intégration à distance gérés par les fabricants de dispositifs. Étant donné que les utilisateurs à domicile interagissent avec les dispositifs des dizaines de fois par jour, les améliorations de l'expérience utilisateur peuvent influencer les décisions d'achat plus que les spécifications techniques. Les fabricants investissent désormais dans des emballages de style grand public et des tutoriels mobiles intuitifs, une stratégie qui non seulement réduit les coûts du service d'assistance, mais approfondit également l'affinité à la marque.

Les hôpitaux et les cliniques spécialisées détiennent une part plus modeste mais se développent à un TCAC de 6,95, alimentés par une intégration plus étroite des flux de données de la SCG dans les dossiers de santé électroniques. Les équipes hospitalières peuvent désormais accéder aux données de tendance dans le même tableau de bord qui suit les bilans rénaux, permettant des ajustements de dosage en temps réel lors des admissions aiguës. Cette interopérabilité réduit les durées de séjour et ouvre de nouveaux codes de facturation pour l'interprétation professionnelle de la SCG, encourageant les administrateurs à stocker des capteurs dans les services généraux. Au fil du temps, l'exposition en milieu hospitalier stimule l'adoption en ambulatoire, car les patients sortis avec un dispositif sont statistiquement plus susceptibles de renouveler leurs capteurs auprès de leur médecin de soins primaires.

Canal de distribution : le commerce électronique perturbe les modèles traditionnels

Les pharmacies de détail maintiennent 60,52 % du canal de distribution, soutenues par les règles des régimes d'assurance qui orientent les équipements durables vers les points de vente locaux. Pourtant, le commerce électronique, dont la progression est projetée à un TCAC de 7,38 %, redessine discrètement les attentes des clients en matière de commodité et de transparence des prix. Les modèles d'abonnement qui expédient automatiquement les capteurs avant épuisement minimisent les interruptions de couverture et améliorent les indicateurs d'observance valorisés par les payeurs. En comparant la cadence de renouvellement entre les canaux, les fournisseurs observent que la livraison à domicile est souvent corrélée à une utilisation plus régulière, probablement parce que les ruptures de stock sont moins fréquentes.

Les pharmacies hospitalières servent principalement les besoins péri-sortie mais constituent un point de contact crucial pour les schémas thérapeutiques complexes nécessitant une formation infirmière avant utilisation à domicile. L'analyse des demandes de remboursement a montré une meilleure observance à six mois chez les patients dont la première boîte provient d'un fournisseur d'équipement médical durable plutôt que d'un comptoir de vente au détail. L'inférence est que le coaching structuré au moment du retrait influence le comportement à long terme, suggérant que les fabricants pourraient améliorer la rétention en intégrant des éducateurs certifiés dans les flux de travail de distribution. À mesure que les tableaux de bord des payeurs récompensent de plus en plus l'utilisation soutenue, le choix du canal pourrait évoluer vers une décision clinique autant que logistique.

Analyse géographique

Le Nord-Est commande une part disproportionnée des ventes de technologies avancées, soutenu par une couverture d'assurance supérieure et une forte densité de fellows en endocrinologie. Les réseaux de prestation intégrés y poursuivent des contrats agressifs basés sur la valeur, en faisant des adopteurs précoces de kits de surveillance à distance promettant moins de réadmissions. Étant donné que les centres académiques agissent fréquemment comme sites d'essais pivots, les nouveaux produits reçoivent souvent leur première validation en conditions réelles dans cette région, accélérant la diffusion locale. Des revenus médians plus élevés signifient également que la coassurance freine rarement l'adoption, se traduisant par une pénétration robuste du marché des dispositifs pour le diabète aux États-Unis tant chez les populations de type 1 que chez les populations de type 2 traitées de manière intensive. Un dividende observable est que les payeurs régionaux collectent des données de capteurs étendues, permettant une modélisation actuarielle granulaire qui guide la conception future des prestations.

Le Midwest reflète l'enthousiasme technologique du Nord-Est dans ses corridors urbains mais doit faire face à de plus larges zones de desserte rurales qui étendent la capacité des prestataires. Les subventions fédérales pour l'infrastructure de télésanté ont contribué à combler certaines lacunes en permettant la formation virtuelle aux pompes à travers les frontières des États. Étant donné que les modes de travail agricoles sollicitent différemment les dispositifs portables, les fournisseurs ont commencé à tester des boîtiers robustifiés résistant aux vibrations mécaniques et à l'exposition au froid, alimentant l'innovation dans les gammes de produits nationales. Le mélange de thérapies avancées dans les villes et de lecteurs de base dans les zones rurales suggère que la croissance des unités peut rester forte même sans saturation technologique uniforme, chaque sous-région progressant sur sa propre courbe d'adoption. Cette diversité protège également les fabricants contre les chocs de remboursement localisés.

Le Sud supporte la prévalence du diabète la plus élevée du pays mais accuse un retard dans la pénétration des dispositifs haut de gamme, en partie en raison de taux d'assurance privée plus faibles. Les services de santé publique répondent en s'associant avec des cliniques communautaires pour distribuer des kits de démarrage SCG, pariant que l'engagement incitera à l'adoption de programmes de style de vie qui ralentissent la progression de la maladie. Les premières preuves indiquent qu'une fois la familiarité de base acquise, la demande de capteurs de suivi augmente, laissant entrevoir une volonté latente largement contrainte par l'accessibilité financière. Les entreprises de dispositifs pilotent donc des modèles de tarification échelonnée et de subvention, qui pourraient débloquer des volumes et tester simultanément des approches évolutives pour d'autres marchés à faibles revenus. Ces expériences informent les stratégies nationales pour équilibrer l'optimisation des revenus avec les impératifs d'accès.

Paysage concurrentiel

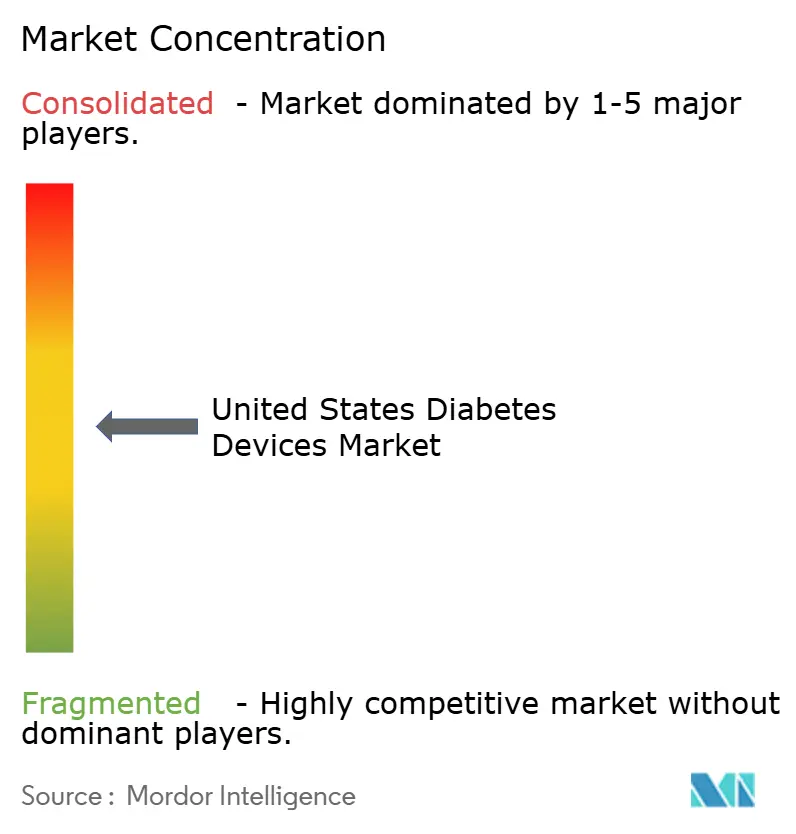

Le secteur des dispositifs pour le diabète aux États-Unis reste concentré, les cinq premiers fabricants contrôlant environ 70 % des revenus. Les avantages concurrentiels sont de plus en plus définis par des plateformes cloud qui intègrent surveillance, dosage et analytique plutôt que par le seul matériel. Un partenariat très médiatisé annoncé en août 2024 entre deux leaders du marché lie un capteur de glucose flash populaire à un portefeuille de pompes établi, signalant que les entreprises considèrent l'étendue de l'écosystème comme décisive. De telles alliances rationalisent également les soumissions réglementaires en partageant les preuves d'interopérabilité, raccourcissant le délai de mise sur le marché des offres combinées. Du point de vue des payeurs, les solutions intégrées promettent un contrôle glycémique plus strict, incitant les comités de formulaires à favoriser les suites plutôt que les composants autonomes.

Les acteurs plus modestes trouvent encore des opportunités en ciblant des segments de niche ou en proposant des superpositions logicielles en marque blanche compatibles avec plusieurs capteurs. Par exemple, l'algorithme de journalisation alimentaire d'une start-up exploite la reconnaissance par caméra pour suggérer des micro-bolus d'insuline, ajoutant effectivement une assistance cognitive à tout stylo compatible Bluetooth. Si une telle innovation modulaire se poursuit, les acteurs établis pourraient avoir besoin d'ouvrir davantage leurs interfaces de programmation d'applications, de peur de céder la primauté de l'interface utilisateur aux entrants purement logiciels. La tension entre les écosystèmes fermés et ouverts façonne donc à la fois les pipelines d'acquisition et les flux de financement par capital-risque. Étant donné que l'interopérabilité s'aligne également sur les orientations fédérales émergentes sur les données des dispositifs médicaux, les entreprises qui adoptent des normes ouvertes pourraient bénéficier de voies réglementaires plus fluides.

Leaders du secteur des dispositifs pour le diabète aux États-Unis

Abbott

Dexcom

Becton Dickinson

Medtronic

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Portal Diabetes, Inc. a reçu la désignation de dispositif révolutionnaire de la FDA pour son système de pompe à insuline implantable, la Portal Pump, et a lancé une étude de phase 1 de son insuline propriétaire thermostable. Cela marque une étape majeure vers un traitement fonctionnel du diabète de type 1 en combinant l'administration implantable, l'intégration de la SCG et des formulations d'insuline stables.

- Novembre 2025 : Dexcom a annoncé le lancement du système de surveillance continue du glucose Dexcom G7 15 jours aux États-Unis le 1er décembre 2025. Le dispositif offre des lectures de glycémie en temps réel jusqu'à 15,5 jours, initialement disponible via les fournisseurs d'équipements médicaux durables, avec un déploiement en vente au détail plus large prévu. Dexcom continue de détenir un leadership fort en matière de couverture de remboursement sur le marché de la SCG.

- Juillet 2025 : Mattel a introduit la première poupée Barbie atteinte de diabète de type 1, élargissant la représentation dans les jouets pour enfants. Cette initiative promeut l'inclusion et l'empathie, reflétant une prise de conscience sociétale plus large et la normalisation des outils et expériences de gestion du diabète.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des dispositifs pour le diabète comme l'ensemble des équipements homologués ou approuvés par la FDA qui soit surveillent la glycémie (glucomètres, bandelettes de test, lancettes, capteurs de surveillance continue du glucose, émetteurs, lecteurs), soit administrent de l'insuline (pompes, stylos, seringues, injecteurs à jet). Les valeurs sont saisies au prix de vente fabricant et exprimées en dollars américains.

Exclusions du périmètre : Les trackers de bien-être portables qui ne fournissent que des lectures de glucose en « tendance », les logiciels de boucle fermée DIY (do-it-yourself) et les kits en ligne non réglementés ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de surveillance

- Autosurveillance de la glycémie

- �ұ��ܳ��dz�è�ٰ����

- Bandelettes de test

- Lancettes

- Surveillance continue du glucose (SCG)

- Capteurs

- Durables (émetteurs et lecteurs)

- Autosurveillance de la glycémie

- Dispositifs de gestion

- Pompes à insuline

- Dispositif de pompe

- ��é��������Ǿ���

- Set de perfusion

- Stylos à insuline

- Stylos jetables

- Cartouches pour stylos réutilisables

- Seringues à insuline

- Injecteurs à jet

- Pompes à insuline

- Dispositifs de surveillance

- Par type de patient

- Diabète de type 1

- Diabète de type 2

- Par utilisateur final

- Soins à domicile

- Hôpitaux et cliniques spécialisées

- Autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Commerce électronique

- Par région des États-Unis

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues, des éducateurs spécialisés en diabète, des responsables des achats dans des groupes hospitaliers et des cadres supérieurs de groupements nationaux de pharmacies dans l'ensemble des quatre régions du recensement américain. Ces entretiens ont permis de valider les taux d'utilisation des dispositifs, les prix de vente moyens, la pénétration des CGM et la composition des segments de patients, tout en clarifiant les points d'inflexion liés aux remboursements relevés dans les sources secondaires.

Recherche documentaire

Nous nous sommes appuyés sur des sources de premier rang et librement accessibles, telles que le CDC National Diabetes Statistics System, les archives de dispositifs FDA 510(k) et PMA, les tableaux d'utilisation de la Partie B des Centers for Medicare & Medicaid Services, les données d'importation par code SH de l'U.S. International Trade Commission et les revues cliniques de l'American Diabetes Association, afin de cadrer les volumes de marché et les évolutions réglementaires. Les rapports 10-K des entreprises, les présentations aux investisseurs, les accords d'achat groupé des grands groupes hospitaliers et les flux d'actualités de Dow Jones Factiva ont enrichi les analyses de prix et d'adoption.

Des informations complémentaires sur les stocks des canaux de distribution et les revenus des entreprises ont été extraites de D&B Hoovers et, le cas échéant, de Marklines pour l'approvisionnement en composants de pompes. Les sources citées illustrent notre approche ; de nombreuses publications supplémentaires ont été examinées pour recouper les chiffres et les interprétations.

Dimensionnement du marché et prévisions

Nous partons d'une reconstruction descendante (top-down) qui relie les données de prévalence du CDC à la pénétration des dispositifs par cohorte, puis multiplie par les ASP validés lors des entretiens primaires. Des agrégations ascendantes (bottom-up) sélectives des expéditions des principaux fournisseurs et des vérifications des canaux e-commerce sont superposées pour affiner les totaux. Les variables clés de notre modèle comprennent la prévalence du diabète diagnostiqué, la part des patients sous thérapie par injections multiples quotidiennes, la courbe d'adoption des CGM, le cycle moyen de remplacement des pompes, les taux de remboursement Medicare et l'érosion des prix observée dans les contrats de bandelettes en volume.

Une régression multivariée, testée sous contrainte par une analyse de scénarios, projette chaque variable jusqu'en 2030 ; les lacunes dans les données ascendantes sont comblées à l'aide de moyennes mobiles historiques ajustées en fonction des chocs réglementaires et technologiques.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision analytique en trois étapes, de vérifications des écarts par rapport aux références externes et de signalements automatiques d'anomalies. Le modèle est actualisé annuellement ; des mises à jour intermédiaires sont déclenchées lorsque la FDA homologue une classe majeure de dispositifs, lorsque le CMS modifie les remboursements ou lorsqu'un rappel important perturbe l'approvisionnement. Avant la publication, un analyste relance les dernières extractions de données afin que les clients disposent de la vue la plus récente.

Pourquoi notre référence sur le marché américain des dispositifs pour le diabète est fiable

Les valeurs publiées du marché américain diffèrent souvent parce que les entreprises retiennent des paniers de dispositifs différents, mélangent les prix de détail et de gros, ou procèdent à des mises à jour à des intervalles irréguliers.

Les principaux facteurs d'écart comprennent des listes de dispositifs plus restreintes (certaines études omettent les injecteurs à jet), un empilement agressif de TCAC sans prise en compte de l'érosion des prix, ou des instantanés de prévalence sur une seule année qui ignorent la progression de l'adoption des CGM. Le périmètre plus large de Mordor, la normalisation des ASP au niveau fabricant et l'actualisation annuelle réduisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 26,74 Md USD (2025) | ���������� | - |

| 19,30 Md USD (2024) | Global Consultancy A | Exclut les injecteurs à jet et utilise les prix de détail sans ajustement de rétrocession de marge par canal |

| 11,04 Md USD (2024) | Regional Consultancy B | Ne comptabilise que les dispositifs d'administration d'insuline ; le segment de surveillance est omis |

| 10,25 Md USD (2024) | Industry Association C | Applique des taux de prévalence statiques et ne modélise pas la croissance de la pénétration des CGM |

La comparaison montre qu'une fois l'alignement du périmètre et les corrections du niveau de prix appliqués, les chiffres convergent vers la référence équilibrée de Mordor, offrant aux décideurs une base fiable et transparente pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs pour le diabète aux États-Unis ?

La taille du marché des dispositifs pour le diabète aux États-Unis devrait atteindre 28,29 milliards USD en 2026 et croître à un TCAC de 5,78 % pour atteindre 37,45 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part du marché des dispositifs pour le diabète aux États-Unis ?

Les dispositifs de surveillance, portés par les systèmes de surveillance continue du glucose, commandent environ 57,64 % des revenus.

Qui sont les acteurs clés du marché des dispositifs pour le diabète aux États-Unis ?

Abbott, Dexcom, Becton Dickinson, Medtronic et F. Hoffmann-La Roche AG sont les principales entreprises opérant sur le marché des dispositifs pour le diabète aux États-Unis.

Quels facteurs régionaux influencent la demande de technologies pour le diabète aux États-Unis ?

Le Nord-Est bénéficie d'une couverture d'assurance plus élevée et de centres académiques, tandis que le Sud fait face à des défis d'accessibilité financière malgré une prévalence plus élevée du diabète, entraînant des taux d'adoption variables selon les régions.

Dernière mise à jour de la page le: