Taille et part du marché de la surveillance continue du glucose aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

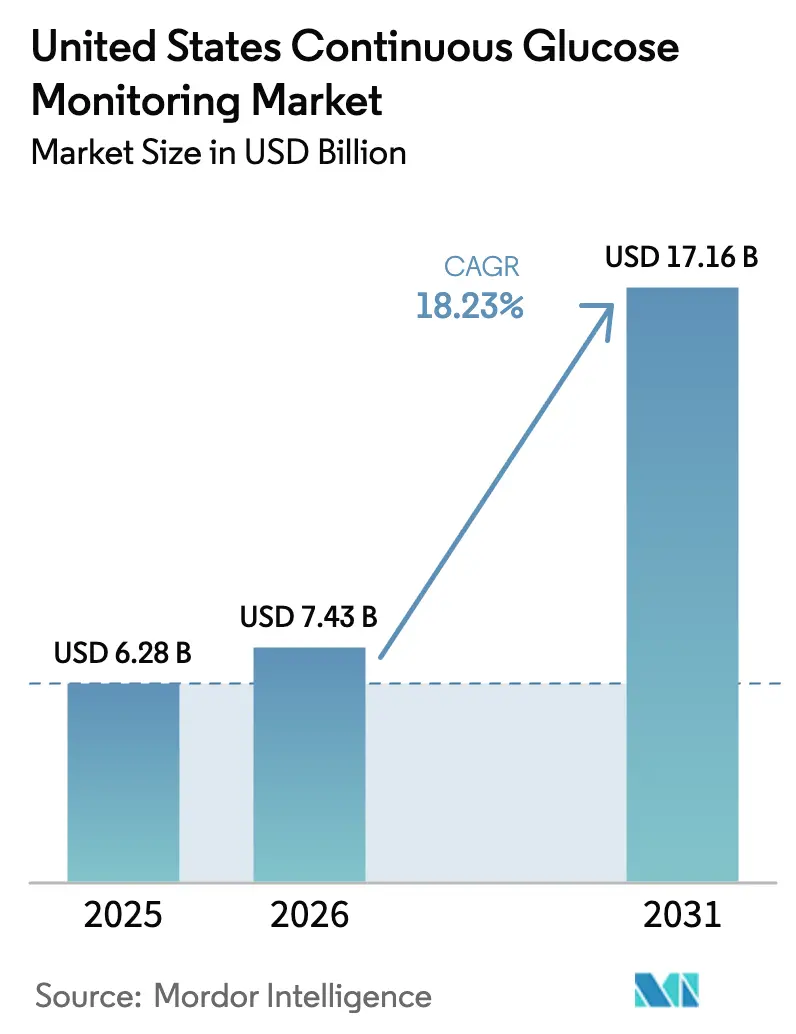

| Taille du marché de l'année de base (2025) | 6.28 Milliards de dollars |

| Taille du Marché (2026) | 7.43 Milliards de dollars |

| Taille du Marché (2031) | 17.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.23% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance continue du glucose aux États-Unis par ����������

La taille du marché de la surveillance continue du glucose en 2026 est estimée à 7,43 milliards USD, en hausse par rapport à la valeur de 2025 de 6,28 milliards USD, avec des projections pour 2031 atteignant 17,16 milliards USD, progressant à un CAGR de 18,23 % sur la période 2026-2031. Cette croissance reflète l'élargissement de la couverture Medicare aux patients de type 2 sous insuline basale uniquement, l'accélération des approbations en vente libre et l'érosion régulière du prix des capteurs en dessous de 100 USD par période de port de 14 jours. La dynamique du marché provient également des diagnostics précoces du diabète, des projets pilotes de réduction des coûts hospitaliers et des algorithmes de dosage d'insuline assistés par l'IA qui intègrent la surveillance continue du glucose dans les parcours cliniques courants. Parallèlement à ces facteurs médicaux, les applications de bien-être permettant aux consommateurs non diabétiques de suivre leurs tendances quotidiennes de glycémie continuent d'élargir le marché de la surveillance continue du glucose au-delà de son noyau historique de patients insulino-dépendants.

Principaux enseignements du rapport

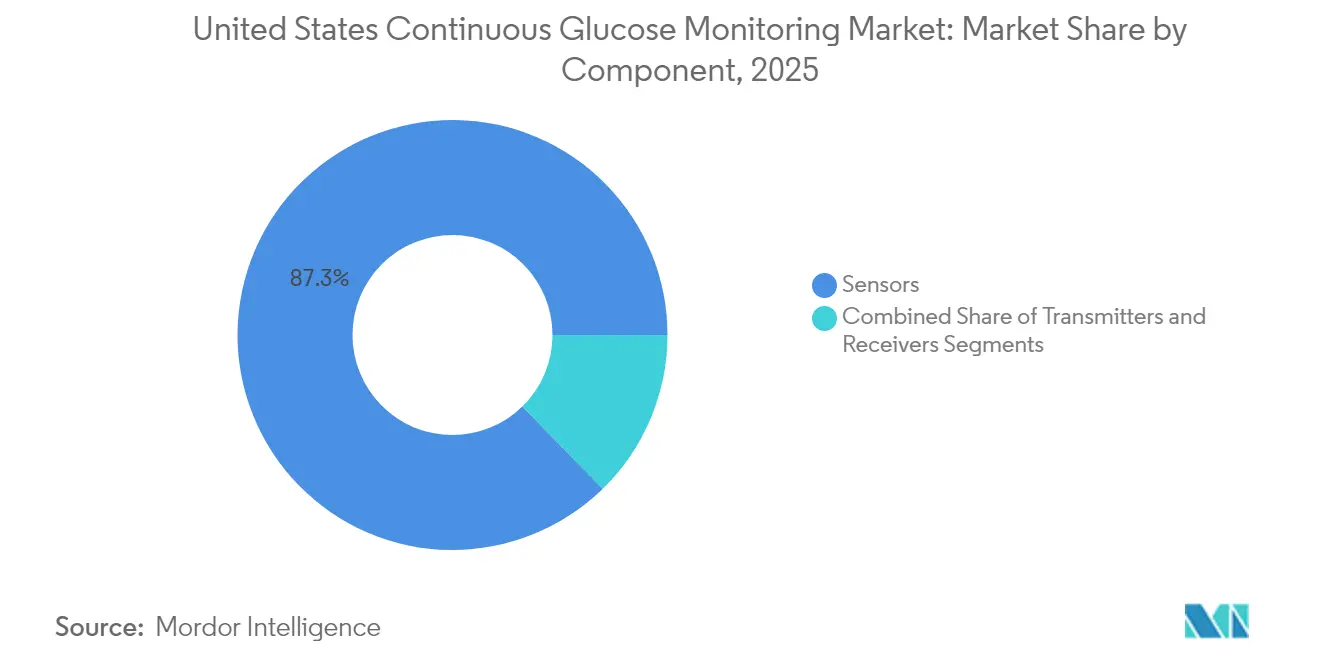

- Par composant, les capteurs détenaient une part de 87,32 % du marché de la surveillance continue du glucose en 2025, tandis que les composants durables enregistraient le CAGR le plus rapide de 19,35 % entre 2026 et 2031.

- Par utilisateur final, l'usage à domicile et personnel représentait 67,10 % de la part du marché de la surveillance continue du glucose en 2025 ; les établissements hospitaliers et cliniques se développent au CAGR le plus élevé de 19,01 % jusqu'en 2031.

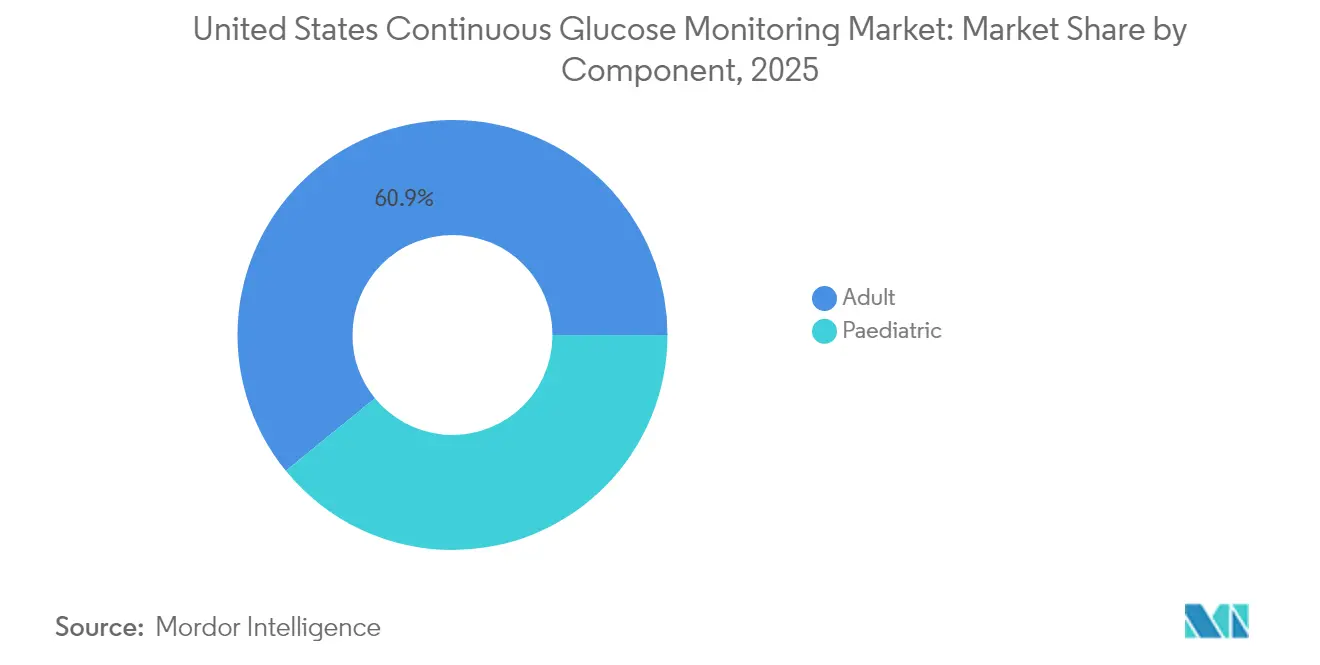

- Par démographie, les adultes représentaient 60,88 % de la taille du marché de la surveillance continue du glucose en 2025, tandis que le segment pédiatrique affiche le CAGR le plus élevé de 19,12 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la surveillance continue du glucose aux États-Unis

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du diabète et diagnostics plus précoces | +4.2% | National, plus élevé dans les États du Sud et du Midwest | Long terme (≥ 4 ans) |

| Élargissement de Medicare/Medicaid aux patients de type 2 sous insuline basale uniquement | +3.8% | National avec variation Medicaid au niveau des États | Moyen terme (2-4 ans) |

| Érosion du prix des capteurs en dessous de 60 USD par période de port de 14 jours | +2.9% | National, plus rapide dans les zones métropolitaines concurrentielles | Court terme (≤ 2 ans) |

| Passage aux surveillances continues du glucose de bien-être en vente libre (Stelo, Lingo) élargissant la base adressable | +3.1% | National, adoption précoce dans les zones urbaines/suburbaines | Moyen terme (2-4 ans) |

| Algorithmes de dosage assistés par l'IA améliorant les résultats cliniques et l'adoption | +2.4% | National, porté par les systèmes de santé intégrés | Long terme (≥ 4 ans) |

| Projets pilotes en service hospitalier prouvant des économies de coûts par rapport aux tests au point de soins | +1.7% | National, concentré dans les grands systèmes hospitaliers | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Prévalence croissante du diabète et diagnostics plus précoces

La surveillance du CDC montre que la prévalence du diabète chez les adultes est passée de 9,7 % en 1999-2000 à 15,8 % en 2021-2023, ce qui représente 38,4 millions d'Américains susceptibles de bénéficier des solutions du marché de la surveillance continue du glucose. Les jeunes adultes sont dépistés plus tôt, ce qui pousse l'adoption de la surveillance continue du glucose plus tôt dans l'évolution de la maladie. Les payeurs considèrent de plus en plus la surveillance continue du glucose comme une thérapie de première ligne qui prévient les hypoglycémies sévères et les hospitalisations coûteuses, facilitant ainsi la justification du remboursement. Les prestataires traitent la surveillance continue du glucose comme un outil fondamental d'autogestion plutôt qu'un complément avancé, un changement de perception qui élargit la base adressable. En conséquence, le marché de la surveillance continue du glucose bénéficie de vents porteurs de volume soutenus provenant à la fois des cohortes de type 1 et de type 2, dont les plans de traitement s'articulent désormais autour d'un retour d'information en temps réel.

Élargissement de Medicare/Medicaid aux patients de type 2 sous insuline basale uniquement

En avril 2023, le CMS a élargi la couverture pour inclure les patients de type 2 utilisant uniquement de l'insuline basale, ouvrant l'éligibilité à la surveillance continue du glucose à 1,5 million de bénéficiaires supplémentaires. La dynamique d'adoption varie selon la politique Medicaid de chaque État, mais les États progressistes signalent déjà des taux d'autorisation plus élevés qui accélèrent l'augmentation des volumes. La décision politique repose sur des preuves que la surveillance continue du glucose réduit les visites aux urgences et les coûts d'hospitalisation, des avantages qui résonnent avec les contrats de soins basés sur la valeur. Les voies de remboursement par les assurances pharmaceutiques continuent d'évoluer, de sorte que les fabricants élargissent leurs canaux de distribution et leurs programmes de soutien aux patients pour naviguer dans les différentes règles de facturation des équipements durables. L'effet net est une augmentation à moyen terme des ventes unitaires à mesure que les payeurs publics et commerciaux harmonisent les conceptions des prestations.

Érosion du prix des capteurs en dessous de 60 USD par période de port de 14 jours

Le lancement du Stelo de Dexcom à 89-99 USD et les stratégies similaires de vente libre d'Abbott indiquent une tendance plus large vers une tarification des capteurs inférieure à 60 USD au cours des deux prochaines années. L'automatisation de la fabrication, les durées de port plus longues et la calibration simplifiée ont réduit les coûts unitaires, permettant des prix de détail plus bas sans éroder les marges brutes aussi fortement que redouté. Des options de paiement comptant abordables élargissent l'accès aux patients sous-assurés qui rationnaient auparavant leurs fournitures d'autosurveillance. À mesure que les prix baissent, les fabricants pivotent vers des revenus récurrents basés sur le volume, favorisant les entreprises qui produisent déjà plus de 10 millions de capteurs par an. Ces économies pourraient relever la barrière à l'entrée pour les challengers plus petits, renforçant ainsi les positions de leadership à haut volume au sein du marché de la surveillance continue du glucose.

Passage aux surveillances continues du glucose de bien-être en vente libre élargissant la base adressable

La FDA a autorisé le Stelo de Dexcom comme premier dispositif de surveillance continue du glucose en vente libre en mars 2024[1]Agence américaine des produits alimentaires et médicamenteux, "La FDA autorise le premier moniteur de glucose en continu en vente libre," fda.gov. Sans les obstacles liés à l'ordonnance, le marketing cible désormais les consommateurs soucieux de leur santé qui recherchent des informations métaboliques plutôt qu'un contrôle strict du diabète. Les habitudes d'utilisation diffèrent ; les acheteurs axés sur le bien-être peuvent utiliser les dispositifs de surveillance continue du glucose de manière épisodique en parallèle de régimes alimentaires ou de programmes de remise en forme, générant des pics de demande autour d'initiatives saisonnières comme les résolutions du Nouvel An. Pour cultiver des revenus récurrents, les fournisseurs regroupent des analyses de données et des abonnements à des services de coaching de style de vie qui approfondissent l'engagement au-delà du matériel de capteur. Le succès dans ce domaine pourrait doubler la population atteignable du marché de la surveillance continue du glucose d'ici 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La normalisation de la glycémie induite par les agonistes des récepteurs GLP-1 réduit les nouvelles initiations de surveillance continue du glucose | -2.8% | National, plus fort là où l'utilisation des agonistes des récepteurs GLP-1 est élevée | Moyen terme (2-4 ans) |

| Les offres groupées pompe-patch/surveillance continue du glucose limitent les ventes de capteurs autonomes | -1.9% | National, porté par l'adoption des technologies intégrées | Long terme (≥ 4 ans) |

| Fatigue de surcharge de données chez les utilisateurs non insulinodépendants | -1.3% | National | Court terme (≤ 2 ans) |

| Couverture Medicaid inégale au niveau des États créant des inégalités d'accès | -1.1% | National | Court terme (≤ 2 ans) |

| Source: ���������� | |||

La normalisation de la glycémie induite par les agonistes des récepteurs GLP-1 réduit les nouvelles initiations de surveillance continue du glucose

L'adoption rapide des agonistes des récepteurs GLP-1 tels que le sémaglutide amène de nombreux patients à des niveaux d'HbA1c normalisés, réduisant le besoin perçu d'une surveillance continue. Des études montrent qu'environ 46 % des utilisateurs non diabétiques abandonnent les agonistes des récepteurs GLP-1 dans l'année, entraînant une demande de capteurs imprévisible[2]Patricia J. Rodriguez et al., "Abandon et réinitiation des agonistes des récepteurs GLP-1 chez les adultes américains," medrxiv.org. L'abandon précoce crée des lacunes dans la continuité de la surveillance, rendant difficile pour les prestataires de justifier les prescriptions de surveillance continue du glucose. Néanmoins, des preuves émergentes soutiennent l'utilisation de la surveillance continue du glucose pendant la titration des doses et pour détecter les hypoglycémies dans les cohortes traitées de manière agressive. Les fabricants sensibilisent désormais les cliniciens aux rôles complémentaires de la surveillance continue du glucose même lorsque la pharmacothérapie reste efficace, ce qui pourrait atténuer cet impact négatif au fil du temps.

Les offres groupées pompe-patch et surveillance continue du glucose limitent les ventes de capteurs autonomes

Les systèmes d'administration automatisée d'insuline regroupent de plus en plus des capteurs propriétaires avec des pompes, enfermant les utilisateurs dans des écosystèmes spécifiques. La plateforme Control-IQ de Tandem nécessite des capteurs Dexcom G6, et Abbott a des accords d'approvisionnement exclusifs avec plusieurs fabricants de pompes. Ces arrangements créent des revenus prévisibles à marges élevées pour les participants, mais réduisent les volumes de capteurs sur le marché ouvert. Les systèmes en boucle fermée représentent aujourd'hui un grand nombre d'utilisateurs de pompes et croissent de 15 à 20 % chaque année. Si les offres groupées deviennent la norme, les entreprises plus petites ou spécialisées uniquement dans les capteurs pourraient trouver l'accès au marché de la surveillance continue du glucose plus limité, les poussant vers des segments de niche ou de bien-être.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les capteurs ancrent les flux de revenus récurrents

Les capteurs ont capturé 87,32 % du marché de la surveillance continue du glucose en 2025 et devraient progresser à un taux de 18,05 % jusqu'en 2031. Cette domination découle des cycles de remplacement de 14 à 15 jours qui créent une prévisibilité des revenus similaire à un abonnement. La taille du marché de la surveillance continue du glucose pour le matériel de capteur est en bonne voie pour dépasser 14,2 milliards USD d'ici 2031, soutenue par les avantages de coûts de la production de masse et la sortie de données prête pour l'IA. Le capteur G7 15 jours de Dexcom, autorisé en avril 2025, maintient une précision MARD de 8,0 %, démontrant comment les gains de performance progressifs soutiennent des prix premium. Des durées de port plus longues et des liaisons Bluetooth directes vers le téléphone minimisent le rôle des récepteurs dédiés, ouvrant la voie à une adoption à l'échelle grand public bien au-delà du diabète.

Les composants durables — récepteurs et émetteurs — détiennent une part de 12,68 % et progressent à seulement 19,35 % durant la période de prévision. Leur courbe de décélération reflète l'omniprésence des smartphones qui rend les écrans propriétaires obsolètes. Les émetteurs d'une durée de vie de 90 à 180 jours réduisent la fréquence de remplacement, et la surveillance réglementaire pousse les fabricants à prolonger davantage les cycles de vie. Des prix unitaires plus élevés amortissent les revenus, mais la part globale diminue à mesure que les capteurs absorbent une grande partie de la valeur du système. L'accent concurrentiel se concentre donc sur la miniaturisation et l'imperméabilisation des émetteurs pour simplifier le couplage avec les pompes en boucle fermée.

Par utilisateur final : la gestion à domicile mène l'adoption

Les utilisateurs à domicile et personnels représentent 67,10 % de la part du marché de la surveillance continue du glucose en 2025, un chiffre qui devrait augmenter avec un CAGR de 17,62 % à mesure que l'autogestion devient le standard de soins. La COVID-19 a accéléré les normes de surveillance à distance, et ces comportements persistent parce que les patients valorisent leur autonomie. La couverture par les assurances pharmaceutiques et la logistique de livraison directe réduisent la dépendance aux cliniques, tandis que les applications mobiles traduisent les tendances glycémiques en conseils pratiques. Les coachs de santé et les consultations de télémédecine renforcent une utilisation appropriée, intégrant la surveillance continue du glucose dans les routines quotidiennes.

Les hôpitaux et cliniques représentent 32,90 % des revenus de 2025, mais progressent à un CAGR plus rapide de 19,01 % à partir d'une base plus petite. Les achats basés sur la valeur encouragent les systèmes hospitaliers à remplacer les piqûres au doigt au point de soins par une surveillance continue, en particulier dans les services chirurgicaux et les unités médicales à haut risque. L'intégration avec les dossiers médicaux électroniques s'améliore, réduisant la charge de travail infirmière tout en améliorant la sécurité des patients. Au fil du temps, de nombreux patients hospitalisés portant déjà un dispositif de surveillance continue du glucose à domicile continueront à utiliser leurs propres appareils pendant l'hospitalisation, faisant le lien entre les deux catégories d'utilisateurs finaux et approfondissant l'ancrage sur le marché.

Par démographie : l'adoption pédiatrique progresse grâce à l'intervention précoce

Les adultes détenaient la majorité, soit 60,88 % de la taille du marché de la surveillance continue du glucose en 2025, soutenus par les élargissements de Medicare et les programmes de bien-être des employeurs. Pourtant, les taux d'adoption varient au sein de cette tranche d'âge. Les jeunes adultes de moins de 50 ans adoptent rapidement les écosystèmes de dispositifs, tandis que les cohortes plus âgées font face à des obstacles liés à la maîtrise des smartphones et aux coûts, même après les réformes de couverture. Les campagnes d'éducation qui associent les données de surveillance continue du glucose à des conseils nutritionnels montrent des résultats prometteurs pour améliorer l'adhérence à long terme.

La population pédiatrique, encore plus petite en termes absolus, croît le plus rapidement à un CAGR de 19,12 %. L'utilisation précoce prévient les complications à long terme, rendant les payeurs disposés à absorber les coûts des capteurs. Les infirmières scolaires gèrent de plus en plus les alertes de surveillance continue du glucose en classe, un changement opérationnel qui supprime un obstacle antérieur à la participation en classe. Les parents utilisent également des portails en nuage pour surveiller leurs enfants à distance, réduisant la crainte d'hypoglycémie nocturne et générant un fort bouche-à-oreille favorable qui favorise l'adoption.

Analyse géographique

Le marché de la surveillance continue du glucose aux États-Unis présente des clusters régionaux notables. La pénétration de Medicare Advantage supérieure à 40 % dans ces zones offre des avantages plus riches qui accélèrent l'adoption. En revanche, les politiques Medicaid varient considérablement ; l'État de Washington couvre largement la surveillance continue du glucose, tandis que plusieurs États du Midwest exigent encore des autorisations préalables qui entravent l'installation.

La Californie se distingue parce que Dexcom et Abbott y exploitent tous deux d'importants centres de développement. Les essais précoces auprès des employés précèdent souvent les soumissions formelles à la FDA, semant la familiarité des médecins locaux. Pendant ce temps, les plans de bien-être parrainés par les employeurs dans la Silicon Valley offrent des allocations pour la surveillance continue du glucose qui illustrent des possibilités plus larges pour les consommateurs. Le succès des ventes internationales des marques américaines alimente les budgets de R&D nationaux, les volumes européens de FreeStyle Libre aidant Abbott à être compétitif sur le plan des prix à domicile. Équilibrer l'expansion à l'étranger et la défense du marché intérieur reste un exercice d'équilibre stratégique pour tous les grands fabricants.

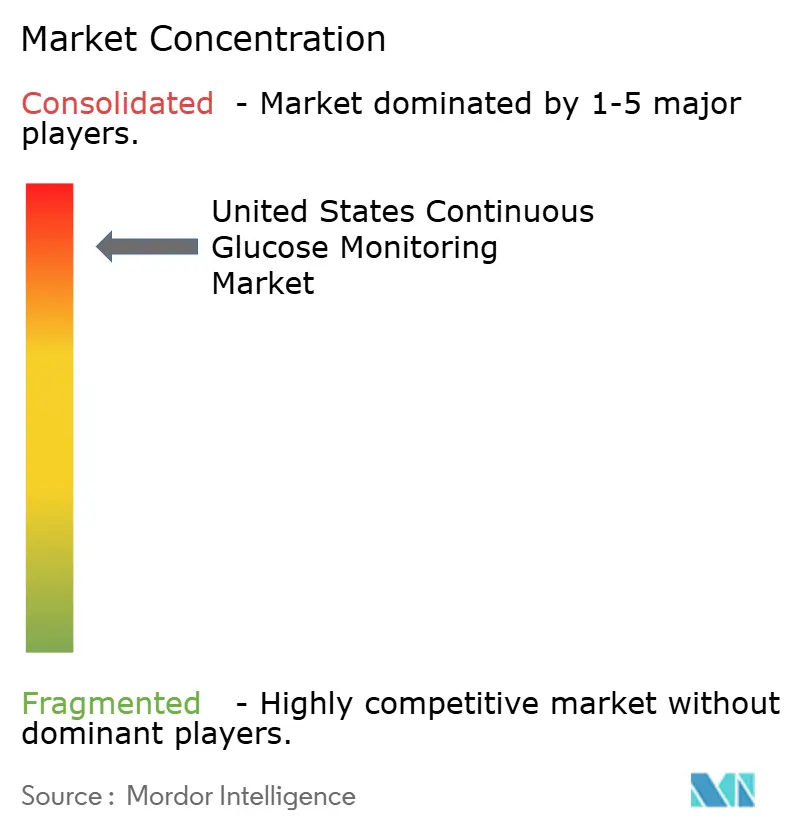

Paysage concurrentiel

Le marché de la surveillance continue du glucose reste oligopolistique. Abbott, Medtronic et Dexcom commandent conjointement environ 98 % des ventes unitaires, mais le rythme de la technologie maintient une rivalité intense. Abbott tire parti de sa plateforme FreeStyle Libre à haut volume pour pratiquer des prix inférieurs et se diversifier dans le bien-être sous la marque Lingo. Medtronic se concentre sur l'administration d'insuline entièrement intégrée, renforçant la fidélisation grâce aux approbations du capteur Simplera qui s'alignent sur son portefeuille de pompes. Dexcom positionne le G7 comme le leader en matière de précision et s'implante davantage dans les populations de type 2 via des accords de remboursement pharmaceutique qui simplifient les processus de prescription.

Les partenariats illustrent le passage des dispositifs aux écosystèmes. Medtronic et Abbott collaborent désormais sur les protocoles d'émetteurs afin que les hôpitaux puissent adopter des flottes de dispositifs hybrides sans silos de données. Des start-ups développent des coachs assistés par l'IA qui interprètent les données de surveillance continue du glucose pour la perte de poids ou la performance sportive, élargissant les dimensions concurrentielles au-delà du simple matériel.

Leaders du secteur de la surveillance continue du glucose aux États-Unis

Dexcom Inc.

Medtronic plc

Abbott Laboratories

Senseonics Holdings Inc.

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : la FDA a autorisé le système G7 15 jours de Dexcom, la durée de port approuvée la plus longue avec un MARD de 8,0 %, ouvrant la voie à un lancement commercial au second semestre 2025.

- Mars 2025 : la FDA a émis une lettre d'avertissement à Dexcom citant des préoccupations relatives au contrôle de la fabrication et exigeant des actions correctives dans des délais définis.

- Août 2024 : Abbott et Medtronic ont conclu un accord mondial pour connecter les dispositifs de surveillance continue du glucose d'Abbott aux pompes à insuline de Medtronic, signalant une meilleure interopérabilité des écosystèmes.

- Août 2024 : Dexcom a lancé Stelo, le premier dispositif de surveillance continue du glucose en vente libre, au prix de 89-99 USD, ciblant les utilisateurs non insulinodépendants et les consommateurs axés sur le bien-être.

Portée du rapport sur le marché de la surveillance continue du glucose aux États-Unis

Obtenir des résultats glycémiques optimaux peut être très difficile sans une surveillance fréquente de la glycémie. Un moniteur de glucose en continu suit la glycémie 24 heures sur 24. Il collecte automatiquement des relevés toutes les cinq à 15 minutes et détecte les tendances et les schémas pour fournir une image complète du diabète. Le marché de la surveillance continue du glucose aux États-Unis est segmenté par composants et utilisateurs finaux. Par composants, le marché est segmenté en capteurs et durables. Les durables comprennent les récepteurs et les émetteurs. Par utilisateur final, le marché est segmenté en hôpitaux/cliniques et usage à domicile/personnel. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Capteurs |

| É����ٳٱ�ܰ��� |

| ��é�����ٱ�ܰ��� |

| ��ô�辱�ٲ��ܳ�/������Ծ���ܱ�� |

| Usage à domicile/Personnel |

| Adultes |

| ��é�徱���ٰ�����ܱ� |

| Par composant | Capteurs |

| É����ٳٱ�ܰ��� | |

| ��é�����ٱ�ܰ��� | |

| Par utilisateur final | ��ô�辱�ٲ��ܳ�/������Ծ���ܱ�� |

| Usage à domicile/Personnel | |

| Par démographie | Adultes |

| ��é�徱���ٰ�����ܱ� |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la surveillance continue du glucose aux États-Unis en 2026 ?

Il s'établit à 1 430,15 millions USD et suit un CAGR de 18,23 % vers 17 164,69 millions USD d'ici 2031.

Quel composant domine les ventes aujourd'hui ?

Les capteurs jetables dominent avec une part de 87,32 % et génèrent la majeure partie des revenus récurrents.

Quel changement de politique stimule l'adoption par les patients de type 2 ?

La règle du CMS d'avril 2023 qui rembourse désormais la surveillance continue du glucose pour les utilisateurs d'insuline basale uniquement élargit l'éligibilité à environ 1,5 million de bénéficiaires.

Quel segment démographique connaît la croissance la plus rapide ?

Les enfants et adolescents affichent un CAGR de 19,12 % grâce aux programmes d'intervention précoce et à l'amélioration de la couverture d'assurance pédiatrique.

Dernière mise à jour de la page le: