Taille et part du marché nord-américain des portes et fenêtres en UPVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

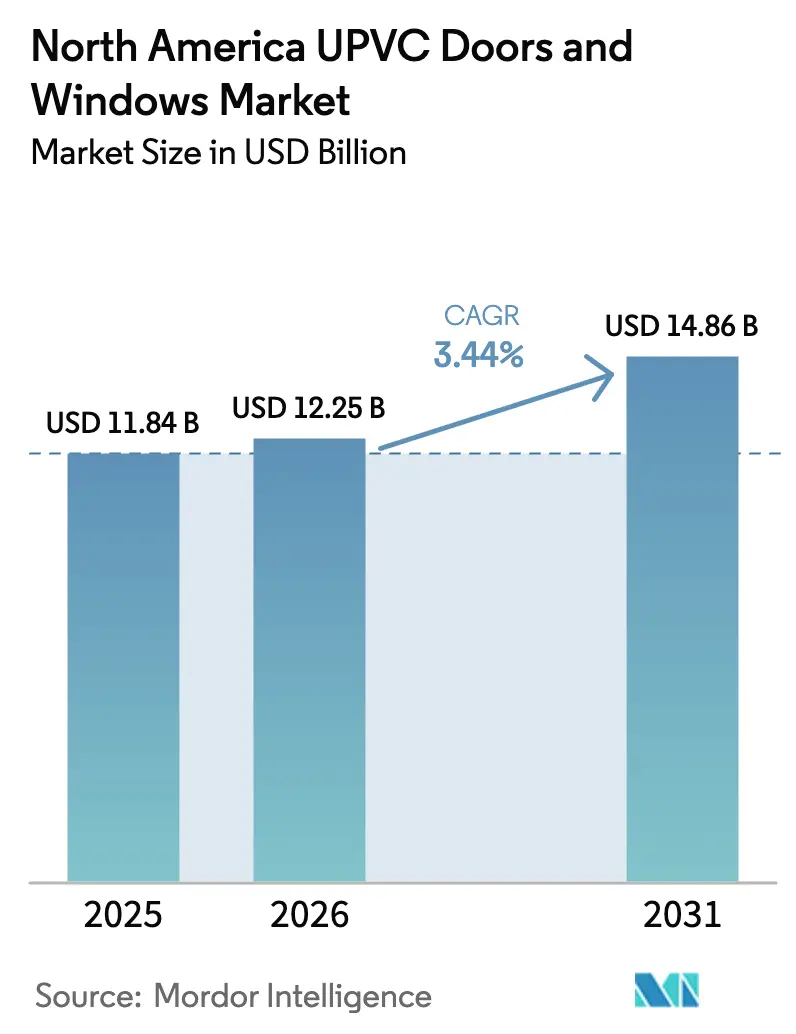

| Taille du marché de l'année de base (2025) | 11.84 Milliards de dollars |

| Taille du Marché (2026) | 12.25 Milliards de dollars |

| Taille du Marché (2031) | 14.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.44% CAGR |

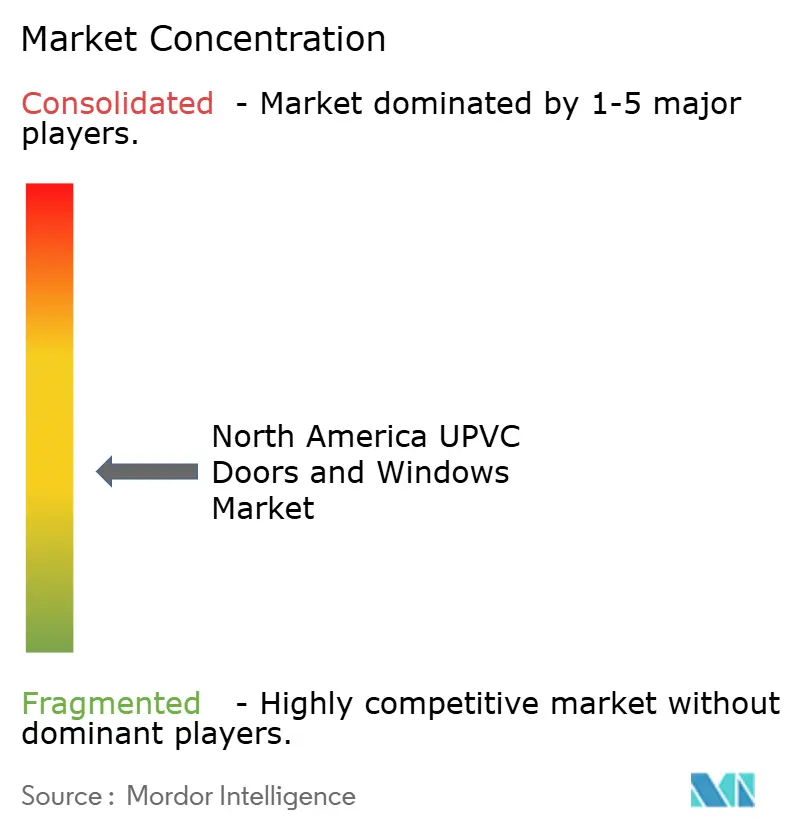

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des portes et fenêtres en UPVC par ����������

La taille du marché nord-américain des portes et fenêtres en UPVC devrait passer de 11,84 milliards USD en 2025 à 12,25 milliards USD en 2026 et devrait atteindre 14,86 milliards USD d'ici 2031 à un TCAC de 3,44 % sur la période 2026-2031.

La croissance suit un cycle de remplacement durable, car les logements anciens et les voies de mise à niveau liées au renforcement des codes favorisent une fenestration performante, tandis que la composition des canaux évolue vers des achats omnicanaux et des services d'installation directe par les fabricants qui compriment les marges des revendeurs sans compromettre le service. Les incitations fédérales réduisent les délais de retour sur investissement et accélèrent l'adoption des unités certifiées ENERGY STAR Most Efficient, ce qui oriente en pratique de nombreux projets vers des facteurs U et des seuils de SHGC plus performants dans les climats froids et mixtes[1]Source : ENERGY STAR, « Residential Windows and SGD ENERGY STAR Most Efficient 2025 Criteria », ENERGY STAR, energystar.gov. Les exigences de la Floride en matière de débris portés par le vent et d'impact, ainsi que les programmes de subventions qui financent les ouvertures renforcées, maintiennent la demande côtière résiliente grâce aux fenêtres anti-tempête saisonnières et aux remplacements de portes. Les fabricants répondent par des innovations en matière d'installation et des outils numériques qui raccourcissent les délais d'exécution, simplifient la vérification de l'éligibilité aux crédits d'impôt et réduisent les rappels, ce qui soutient l'économie unitaire dans un marché du travail tendu. Sur le plan géographique, les É�ٲ��ٲ�-���Ծ��� restent l'ancre de la demande, le Mexique surpasse en croissance grâce à la modernisation des codes et aux nouvelles constructions industrielles, et le Canada reste lié aux signaux politiques entourant l'administration du programme ENERGY STAR et les mises à jour du code national.

Principaux enseignements du rapport

- Par type de produit, les fenêtres en uPVC ont dominé avec 65,83 % de la part de marché nord-américaine des portes et fenêtres en uPVC en 2025 et devraient se développer à un TCAC de 4,13 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel détenait 58,14 % de la part de marché nord-américaine des portes et fenêtres en uPVC en 2025, tandis que le segment commercial enregistre la croissance projetée la plus élevée à un TCAC de 3,92 % jusqu'en 2031.

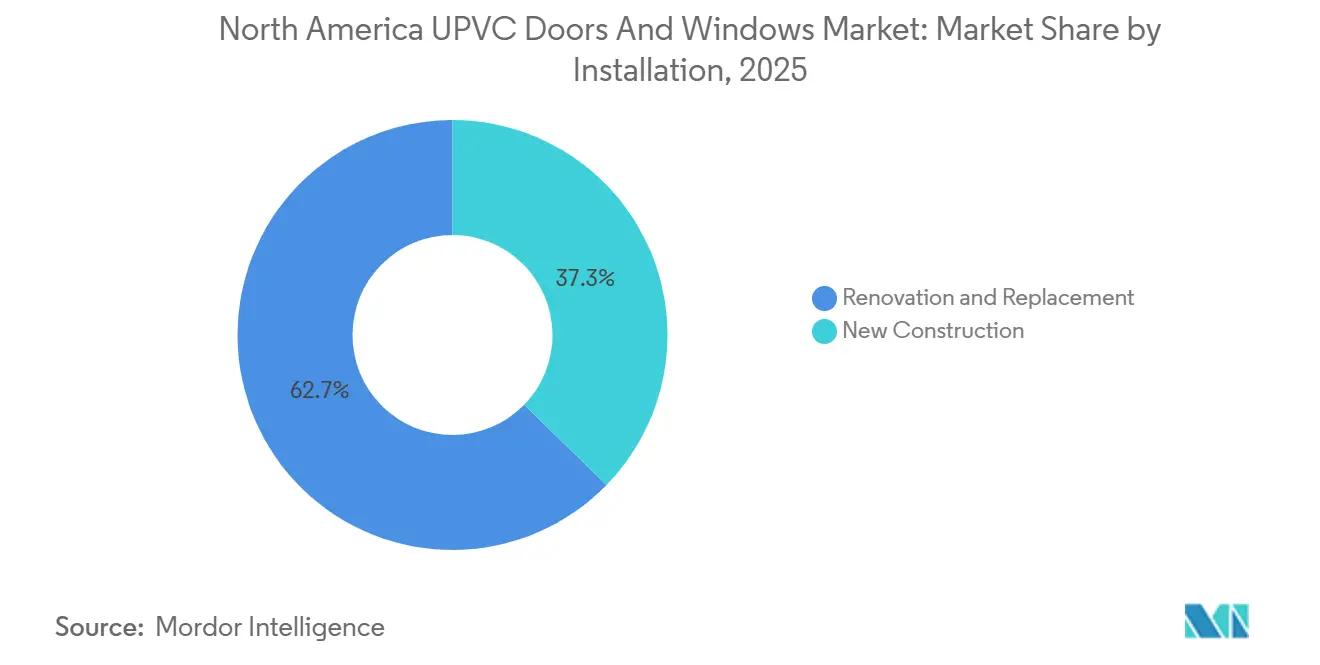

- Par installation, la rénovation et le remplacement représentaient 62,72 % de la part de marché nord-américaine des portes et fenêtres en uPVC en 2025 et progressent à un TCAC de 3,58 % jusqu'en 2031.

- Par canal de distribution, les réseaux de distributeurs et de revendeurs détenaient 54,68 % de la part de marché nord-américaine des portes et fenêtres en uPVC en 2025, tandis que la distribution au détail et en ligne est le canal en expansion la plus rapide à un TCAC de 4,82 % jusqu'en 2031.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� représentaient 83,71 % de la part de marché nord-américaine des portes et fenêtres en uPVC en 2025, tandis que le Mexique affiche la croissance prévisionnelle la plus élevée à un TCAC de 4,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain des portes et fenêtres en UPVC

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes en matière d'efficacité énergétique et incitations | +0.8% | Mondial, plus fort en Californie, dans l'État de Washington, au Canada (ENERGY STAR Version 5.0) | Moyen terme (2-4 ans) |

| Hausse de la demande tirée par la rénovation | +0.9% | Cœur des É�ٲ��ٲ�-���Ծ���, débordement vers le Canada | Court terme (≤ 2 ans) |

| Avantage de coût des matériaux par rapport au bois et à l'aluminium | +0.5% | National, amplifié dans les marchés du Midwest sensibles aux coûts | Moyen terme (2-4 ans) |

| Adoption assurée par les assurances de l'uPVC résistant aux ouragans | +0.6% | Floride côtière, côte du Golfe, régions du Sud-Est atlantique | Court terme (≤ 2 ans) |

| Expansion de la capacité d'extrusion à contenu recyclé | +0.3% | National, dirigé par les États avec des mandats PCR | Long terme (≥ 4 ans) |

| Adoption de profils prêts pour les capteurs intelligents | +0.4% | Zones métropolitaines, en expansion vers les marchés suburbains | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Réglementations strictes en matière d'efficacité énergétique et incitations

Les critères d'efficacité énergétique continuent de se renforcer dans toute la région, avec ENERGY STAR Version 7.0 qui pousse les facteurs U à la baisse et relève les attentes en matière de SHGC pour la fenestration haute performance, ce qui oriente en pratique de nombreuses gammes résidentielles haut de gamme vers des options triple vitrage dans les zones nordiques[2]Source : Andersen Windows, « ENERGY STAR version 7.0 : Your quick guide to what's changed », Andersen Windows, andersenwindows.com. Le soutien fédéral renforce l'adoption locale par le biais de programmes et de subventions qui aident les juridictions à adopter des codes modèles plus efficaces, ce qui incite à son tour les constructeurs et les rénovateurs à opter pour des fenêtres à faible facteur U qui satisfont à la voie prescriptive ou obtiennent des crédits dans le cadre des voies de performance de l'IECC 2024. Les orientations du DOE et le cadre Energy Saver documentent comment le vitrage à faible émissivité et le vitrage avancé réduisent les charges de chauffage et de refroidissement, et ces économies s'inscrivent dans des programmes d'incitation et des crédits d'impôt pour les propriétaires qui améliorent le retour sur investissement des mises à niveau de fenestration. Les mises à jour techniques 2023 du NFRC concernant les procédures de facteur U et de SHGC renforcent le lien entre les tests de produits et les valeurs d'étiquette réelles, ce qui contribue à atténuer les litiges de garantie et soutient la conformité dans les différentes juridictions de code. La mise à jour 2025 du Titre 24 Partie 6 de la Californie oriente l'État vers des bases d'enveloppe plus strictes et des normes de pompe à chaleur, et elle relève souvent la barre de performance pour les fenêtres et les portes d'une manière qui se répercute sur le développement des produits et les stratégies de stockage dans les portefeuilles nationaux.

Hausse de la demande tirée par la rénovation

L'élan du remplacement reste un axe de croissance déterminant pour le marché nord-américain des portes et fenêtres en uPVC, car le vieillissement du parc immobilier et la sensibilité aux factures d'énergie donnent la priorité aux améliorations de l'enveloppe qui offrent des résultats mesurables en termes de confort et de factures de services publics. Les mises à jour des codes et les crédits disponibles facilitent le choix de produits conformes par les propriétaires, la demande d'avantages fiscaux via des formulaires standardisés et la réalisation de projets multi-ouvertures qui seraient autrement retardés. Les programmes des services publics et les initiatives locales ajoutent des remises cumulables qui compriment davantage le délai de retour sur investissement, maintenant l'activité de remplacement résiliente pendant les phases de taux d'intérêt plus élevés et d'offre de logements neufs contrainte. Les associations nationales et les conseils de notation ont standardisé les protocoles de notation pour le facteur U et le coefficient de gain de chaleur solaire (SHGC), ce qui simplifie la spécification et la comparaison des fenêtres et des portes entre les marques, et réduit les frictions dans le processus de vente pour les décisions de remplacement. Les fabricants ont introduit des systèmes d'installation qui permettent des remplacements plus rapides et plus propres depuis l'intérieur, ce qui réduit les perturbations du projet et les heures de main-d'œuvre, augmentant le débit par équipe et contribuant à atténuer les goulots d'étranglement des installateurs qualifiés.

Avantage de coût des matériaux par rapport au bois et à l'aluminium

L'uPVC maintient une position de coût installé favorable par rapport à de nombreuses alternatives en bois et en aluminium dans les contextes résidentiels et de faible hauteur typiques, et ce rapport qualité-prix soutient sa part dans les marchés à forte proportion de remplacement où le budget et la rapidité sont décisifs. Les gains de performance énergétique sont accessibles dans toutes les gammes de produits en uPVC grâce à la flexibilité de conception et aux stratégies de cadrage isolé qui atteignent des facteurs U conformes sans matériaux exotiques, ce qui aide les projets à se qualifier pour les crédits d'impôt et les programmes de remises. Dans les climats froids ou mixtes, les critères ENERGY STAR Most Efficient et les valeurs prescriptives de l'IECC orientent les acheteurs vers des configurations où le profil thermique de l'uPVC est performant à des prix courants. L'étiquetage du Conseil national de notation de la fenestration (NFRC) assure aux acheteurs et aux inspecteurs que les performances certifiées sont conformes à la documentation des codes et des incitations, et cette standardisation réduit les coûts indirects liés à la sélection d'options en uPVC pour les rénovations multifamiliales ou les projets unifamiliaux par phases. À mesure que les codes ajoutent des voies de performance et que les villes adoptent des codes d'extension, les fabricants peuvent proposer des modèles en uPVC qui répondent à ces seuils tout en maintenant les coûts installés dans une fourchette acceptable pour les propriétaires sensibles aux coûts et les petits opérateurs commerciaux.

Adoption de profils prêts pour les capteurs intelligents

Les systèmes de fenêtres et de portes prêts pour les technologies intelligentes connectent la fenestration aux commandes domestiques et de bâtiment, permettant la programmation de la ventilation, la surveillance de la sécurité et la gestion de l'énergie qui soutient la conformité aux codes et les objectifs des programmes volontaires. Alors que les voies ENERGY STAR et le Code international de conservation de l'énergie (IECC) récompensent la réduction des charges énergétiques globales, les ouvertures connectées complètent les commandes CVC et d'ombrage pour améliorer le confort et les résultats alignés sur la conformité basée sur la performance. Les fabricants qui publient une documentation claire, des guides d'intégration et des données de performance facilitent l'adoption par les constructeurs et les entrepreneurs en rénovation qui souhaitent des voies vérifiées vers les remises et les crédits. Le conseil de notation et les organismes de code fournissent le cadre pour vérifier les contributions de l'enveloppe aux modèles énergétiques, et les couches de contrôle intelligent s'appuient sur ce cadre pour affiner l'utilisation et la qualité de l'air intérieur. Au fil du temps, les premiers adoptants métropolitains façonnent des préférences qui se répandent dans les banlieues à mesure que les coûts des produits baissent et que la familiarité des utilisateurs augmente, surtout lorsque les fabricants intègrent des capteurs et la connectivité sans ajouter de complexité à l'installation ou à la maintenance.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix de la résine PVC | -0.6% | National, exacerbé par les risques de droits de douane à l'importation | Court terme (≤ 2 ans) |

| Concurrence de l'aluminium à rupture thermique | -0.5% | Marchés résidentiels haut de gamme et commerciaux dans les juridictions froides et côtières | Moyen terme (2-4 ans) |

| Limites ESG sur le PVC vierge | -0.4% | États avec un accent sur le PCR, grandes politiques d'approvisionnement des entreprises | Long terme (≥ 4 ans) |

| Pénurie d'installateurs qualifiés | -0.4% | National, plus aiguë dans les centres métropolitains | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Concurrence de l'aluminium à rupture thermique

L'aluminium à rupture thermique continue d'améliorer ses facteurs U et ses techniques d'assemblage pour répondre à des seuils de code plus stricts, ce qui réduit l'avantage thermique de l'uPVC dans certaines spécifications commerciales et résidentielles haut de gamme. Dans les zones climatiques froides relevant de l'IECC 2024 et de l'ASHRAE 90.1, les systèmes en aluminium intégrant des ruptures thermiques, des espaceurs à bord chaud et un triple vitrage peuvent atteindre des niveaux de performance satisfaisant aux voies prescriptives, et les architectes préfèrent souvent les lignes de vue plus fines et la capacité de portée pour les grandes ouvertures. Les tendances d'adoption des codes élèvent les minimums pour la fenestration fixe et ouvrante, et ces seuils ouvrent des voies aux produits en aluminium pour se qualifier tout en maintenant les préférences esthétiques et structurelles dans les cas d'utilisation commerciale. Dans les marchés côtiers, les finitions résistantes à la corrosion et les configurations résistantes aux impacts sont largement disponibles pour l'aluminium, ce qui, combiné à la conformité aux codes, présente des alternatives crédibles à l'uPVC lorsque la conception du projet nécessite des portées hautes ou larges. Même avec des coûts installés plus élevés, la durabilité et le facteur de forme de l'aluminium peuvent justifier des spécifications lorsque les considérations de cycle de vie, la conception de la façade et les budgets du projet s'alignent sous des contraintes de code strictes.

Pénurie d'installateurs qualifiés

La rareté de la main-d'œuvre contraint le débit des fabricants et des installateurs et pousse les salaires à la hausse, ce qui peut dépasser les augmentations de prix et comprimer les marges pendant les périodes de sensibilité aux coûts. Les associations professionnelles et les plateformes de formation développent des programmes pour combler les lacunes en compétences pour l'exploitation de machines à commande numérique par ordinateur (CNC), le soudage, le vitrage et la maintenance des lignes automatisées, mais les inscriptions restent inférieures au volume de postes vacants dans de nombreuses zones métropolitaines. Les fabricants investissent dans l'automatisation, notamment la robotique et les véhicules à guidage automatique (AGV), pour réduire les heures de main-d'œuvre par unité et améliorer la cohérence, ce qui contribue à atténuer les lacunes en personnel et soutient les accords de niveau de service des revendeurs et des détaillants. Les innovations d'installation qui permettent le montage intérieur réduisent les coûts d'échafaudage et l'exposition aux intempéries, permettant aux équipes de compléter davantage d'ouvertures par jour et d'augmenter la capacité installée mensuelle sans sacrifier la qualité. Le développement de la main-d'œuvre reste une priorité pour les associations et les entreprises car il influence directement la vélocité du cycle de remplacement et la capacité à honorer les commandes commerciales plus importantes dans les délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fenêtres en tête, mais la parité de croissance signale une maturation

Les fenêtres en uPVC ont capturé 65,83 % de la part de marché nord-américaine des portes et fenêtres en uPVC en 2025, et devraient croître à un TCAC de 4,13 % jusqu'en 2031. Le renforcement des critères ENERGY STAR et les mises à jour de l'IECC élèvent les performances requises pour la fenestration résidentielle et commerciale légère, ce qui maintient en pratique les spécifications de fenêtres au premier plan en raison de leur contribution aux facteurs U de l'enveloppe et aux objectifs de coefficient de gain de chaleur solaire (SHGC) dans les différentes zones climatiques. Les produits qui répondent aux seuils ENERGY STAR Most Efficient ou qui se conforment aux codes d'extension gagnent un avantage en simplifiant la documentation des remises et des crédits d'impôt pour les propriétaires et les constructeurs. L'étiquetage et la vérification des performances via les procédures mises à jour du Conseil national de notation de la fenestration rationalisent davantage les inspections de code et alignent les attentes pour le facteur U et le SHGC livrés, ce qui réduit les reprises et les réclamations de garantie. Pour les propriétaires et les gestionnaires d'installations, l'équation du cycle de vie associe la performance thermique au coût installé et au profil de maintenance, ce qui soutient l'utilisation de l'uPVC dans une large gamme d'ouvertures typiques dans les projets résidentiels et commerciaux plus petits sur le marché nord-américain des portes et fenêtres en uPVC.

Les portes en uPVC maintiennent la parité de croissance car les exigences de code et d'assurance pour les entrées résistantes aux impacts restent importantes dans les États côtiers, et parce que les systèmes de portes en uPVC isolées peuvent atteindre des valeurs R attractives tout en maintenant les coûts installés accessibles pour les projets de remplacement. Alors que les normes énergétiques juridictionnelles évoluent vers des bases d'enveloppe plus élevées en 2026, les fabricants se sont concentrés sur l'amélioration des noyaux et des options de vitrage pour atteindre les objectifs de facteur U pour les conceptions de portes à demi-vitrage et à plein vitrage où l'éclairage naturel est souhaité. Le cadre NFRC aide les acheteurs à comparer les performances des portes et des fenêtres sur une base uniforme, et cette transparence soutient une adoption plus large des offres en uPVC à niveaux de performance. Les outils d'installation et les options de cadre démontable introduits par les marques leaders raccourcissent les temps d'installation, ce qui augmente le débit par équipe et réduit le coût total de possession pour les projets de rénovation sensibles au temps. Sur la période de prévision, le développement de produits ciblant les ponts thermiques, l'intégration de la quincaillerie et les fonctionnalités prêtes pour les technologies intelligentes maintient les fenêtres et les portes alignées sur les attentes évolutives des codes et des utilisateurs sur le marché nord-américain des portes et fenêtres en uPVC.

Par utilisateur final : le commercial dépasse le résidentiel malgré une base plus petite

Le segment résidentiel est resté le plus important en volume avec une part de 58,14 % en 2025, bénéficiant d'un cycle de remplacement ancré et de crédits d'impôt qui favorisent les rénovations complètes de logements, tandis que le segment commercial est le plus en croissance avec un TCAC de 3,92 % sur des spécifications liées à l'ASHRAE 90.1 et aux voies de code axées sur la performance. La modélisation énergétique pour la conformité basée sur la performance et l'évolution des normes municipales poussent les propriétaires commerciaux à évaluer les améliorations de l'enveloppe qui réduisent les charges de l'ensemble du bâtiment, ce qui peut orienter les spécifications vers des configurations de fenestration plus performantes[3]Source : Département américain de l'énergie, « Commercial and Residential Building Energy Codes », DOE, energycodes.gov. Les programmes des services publics et les normes d'approvisionnement du secteur public encouragent la sélection de produits avec une documentation de performance claire, une transparence environnementale et une durabilité, ce qui s'aligne sur les offres en uPVC qui répondent à des seuils certifiés à un coût compétitif. Les acheteurs institutionnels pondèrent souvent fortement le cycle de vie et le support de garantie, un domaine où les programmes d'installation et de service directs des fabricants se sont développés pour assurer la performance des produits et l'alignement de la conformité. L'élan résidentiel reste résilient car les ménages tirent parti des crédits d'impôt, tandis que les installateurs s'appuient sur une documentation standardisée comme les numéros d'identification des fabricants qualifiés pour simplifier les demandes.

Les acheteurs commerciaux bénéficient également de la cohérence des codes et de l'assurance d'étiquetage dans les portefeuilles multi-juridictions, ce qui réduit le risque de conformité lors du déploiement de programmes de rénovation à grande échelle sur le marché nord-américain des portes et fenêtres en uPVC. Pour les installations institutionnelles et les bâtiments industriels légers, les budgets et les aspects pratiques de la maintenance favorisent les matériaux qui offrent des performances thermiques fiables et une maîtrise des coûts sous utilisation fréquente, ce qui positionne l'uPVC pour les ouvertures non structurelles de taille standard. Dans les conversions de bureaux en logements et la réutilisation adaptative, les caractéristiques thermiques et acoustiques de l'uPVC sont souvent suffisantes lorsqu'elles sont associées à des technologies de vitrage et d'espaceur appropriées pour atteindre les objectifs de code et de confort. Les incitations publiques, lorsqu'elles sont disponibles, apportent un soutien supplémentaire lorsque les projets peuvent documenter les gains de code ou de performance pour les améliorations de l'enveloppe dans le cadre de plans énergétiques globaux du bâtiment. Ce profil de demande souligne pourquoi la croissance commerciale peut devancer la croissance résidentielle, même si le résidentiel conserve la plus grande part sur le marché nord-américain des portes et fenêtres en uPVC.

Par installation : la rénovation maintient son avance alors que le parc vieillissant stimule le remplacement

La rénovation et le remplacement représentaient 62,72 % des installations de 2025 et devraient croître à un TCAC de 3,58 % jusqu'en 2031, soutenus par des incitations fiscales, des piles de remises et des minimums de code qui sont plus faciles à atteindre avec des assemblages modernes en uPVC dotés d'étiquettes vérifiées et de données de performance. Le marché nord-américain des portes et fenêtres en uPVC bénéficie de mécanismes de dépôt simplifiés pour les crédits via le formulaire 5695 et d'exigences claires en matière de numéro d'identification des fabricants qualifiés qui standardisent l'éligibilité et la documentation. Les programmes de remises des services publics dans certains États ajoutent des avantages cumulables en plus des crédits fédéraux, qui ensemble peuvent récupérer une partie significative des coûts d'installation pour les projets éligibles. Dans les marchés côtiers, les subventions pour les unités résistantes aux impacts subventionnent davantage les mises à niveau, renforçant les cycles de remplacement liés à la résilience météorologique et aux incitations à la souscription d'assurance. Les systèmes d'installation rapide et les options de montage intérieur aident les équipes à compléter davantage d'ouvertures par jour avec moins de risques de sécurité et moins de perturbations pour les occupants, ce qui favorise les projets de remplacement dans des délais serrés.

La nouvelle construction conserve un rôle important, et la croissance se poursuit alors que les constructeurs s'alignent sur l'IECC 2024 dans les juridictions adoptantes et ajustent les plans pour répondre aux facteurs U prescriptifs ou accéder aux crédits de performance là où les améliorations de l'enveloppe sont rentables. Les grands constructeurs et les promoteurs multifamiliaux bénéficient d'une conformité aux codes standardisée et d'un étiquetage qui réduisent les frictions d'inspection et permettent une planification plus fluide à travers l'approvisionnement et l'installation. Dans les nouvelles constructions, l'uPVC est compétitif pour les ouvertures de taille standard, avec de solides performances à des coûts installés accessibles là où les préférences de ligne de vue et les portées structurelles ne nécessitent pas de cadrage spécialisé. Les programmes qui reconnaissent les enveloppes efficaces et qualifient les projets pour des crédits ou des certifications vertes encouragent les constructeurs à considérer une fenestration plus performante dans le cadre d'une optimisation plus large du CVC et de l'enveloppe. L'équilibre reste orienté vers la rénovation et le remplacement car les incitations, la dynamique des coûts installés et les délais d'exécution plus courts correspondent aux priorités des propriétaires sur le marché nord-américain des portes et fenêtres en uPVC.

Par canal de distribution : la montée en puissance du commerce de détail et en ligne reflète le passage à la vente directe aux consommateurs

Les réseaux de distributeurs et de revendeurs détenaient une part de 54,68 % en 2025, mais le commerce de détail et en ligne sont les canaux en croissance la plus rapide à un TCAC de 4,82 % jusqu'en 2031, reflétant des changements soutenus vers la recherche numérique, la configuration et la planification aux côtés du support en showroom. Les modèles de vente et de service directs des fabricants s'approfondissent à mesure que les marques investissent dans le contenu numérique, les showrooms et les programmes de lancement qui renforcent l'éducation sur les produits et rationalisent le flux de travail de la vente à l'installation. Les crédits d'impôt et la documentation des codes hébergés sur les sites des fabricants donnent aux acheteurs la confiance que les modèles choisis répondent aux seuils du programme pendant le processus d'achat, ce qui réduit la dépendance à l'interprétation par des tiers et aide à éviter les erreurs dans les demandes. Les associations soutiennent la transition des canaux par la formation, les études de marché et le partage des meilleures pratiques qui aident les revendeurs et les installateurs à apporter de la valeur sur des projets complexes ou multi-mesures. En parallèle, l'étiquetage des produits et les ressources du NFRC permettent des comparaisons de spécifications en ligne qui renforcent la confiance des acheteurs dans la sélection de références à performance plus élevée sur le marché nord-américain des portes et fenêtres en uPVC.

Les modèles omnicanaux mélangent la recherche guidée par le configurateur, la confirmation en showroom et l'exécution par le fabricant ou l'installateur certifié, ce qui réduit les frictions et assure la conformité avec les produits résistants aux impacts et étiquetés selon les codes. Lors des grands événements du secteur, les marques mettent en avant les systèmes d'installation et les améliorations de performance qui se traduisent directement en propositions de valeur pour les canaux, ce qui renforce à son tour leurs mouvements de vente directe et soutient les partenariats avec les revendeurs sur les travaux complexes. La documentation pour les crédits d'énergie et les remises reste plus facile d'accès via les sites des fabricants, ce qui oriente les acheteurs vers des écosystèmes où l'éligibilité est garantie et la paperasse est standardisée. À mesure que les juridictions affinent les codes énergétiques et que les municipalités adoptent des codes d'extension, les distributeurs et les détaillants qui s'alignent sur la documentation et la formation dirigées par les fabricants seront mieux positionnés pour gérer les questions de conformité pendant les saisons de pointe. Cette évolution des canaux favorise les acteurs capables de combiner la découverte numérique, la documentation vérifiée et une installation de haute qualité à grande échelle sur le marché nord-américain des portes et fenêtres en uPVC.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� représentaient 83,71 % des revenus de 2025, et progressent à un TCAC de 3,22 % jusqu'en 2031 alors que le marché nord-américain des portes et fenêtres en uPVC reste axé sur le remplacement avec une nouvelle construction se stabilisant là où l'adoption des codes est cohérente et les pipelines des constructeurs sont disciplinés. Les crédits d'impôt fédéraux et un réseau croissant de programmes de remises des États et des services publics créent des conditions favorables pour que les produits conformes portent une plus grande partie des projets de remplacement dans les climats froids et mixtes. L'application des codes locaux et l'adoption des codes d'extension élèvent les bases dans les États clés, ce qui à son tour relève les niveaux de performance pour la fenestration et maintient l'uPVC bien positionné dans les ouvertures résidentielles standard. En Floride et dans d'autres juridictions côtières, les produits résistants aux impacts dominent les stratégies de renforcement contre les intempéries dans le cadre du Code de construction de la Floride et des cadres d'approbation connexes, et les incitations des assureurs encouragent les mises à niveau complètes du système plutôt que les remplacements partiels. Les systèmes nationaux de notation et d'étiquetage restent essentiels pour simplifier la spécification et l'inspection inter-États pour les constructeurs de production et les propriétaires multi-juridictions.

Le Mexique affiche la croissance prévisionnelle la plus rapide à un TCAC de 4,94 % alors que la délocalisation de proximité et la construction industrielle soutiennent la demande et que les codes et normes régionaux intègrent des performances thermiques plus strictes pour la fenestration dans les types de bâtiments pertinents. Le marché nord-américain des portes et fenêtres en uPVC bénéficie de stratégies de produits transfrontaliers qui tirent parti de l'étiquetage et de la documentation de performance des É�ٲ��ٲ�-���Ծ���, avec lesquels de nombreux acheteurs et inspecteurs sont familiers, en particulier pour les contextes commerciaux légers et institutionnels. La normalisation des échanges commerciaux dans le cadre de cadres mis à jour et l'expansion du soutien régional par les fabricants améliorent la disponibilité et raccourcissent les délais de livraison pour la fenestration conforme aux codes. À mesure que les exigences climatiques et de confort se traduisent en listes de contrôle d'approvisionnement pour les grands projets, l'équilibre de l'uPVC entre coût installé et résultats thermiques soutient l'adoption là où les avantages structurels de l'aluminium ne sont pas requis. Sur la période de prévision, la documentation des produits et la formation des installateurs seront importantes pour maintenir la qualité et assurer l'alignement des codes pendant les phases de croissance rapide.

La trajectoire du Canada reflète les signaux politiques autour d'ENERGY STAR pour les produits, les programmes provinciaux et l'évolution du code national, qui ensemble influencent le rythme des mises à niveau de fenestration dans les régions avec des profils de degrés-jours de chauffage variés. Les discussions sur l'administration du programme créent une incertitude pour les achats liés aux remises, mais les critères et les ressources d'étiquetage de Ressources naturelles Canada fournissent un cadre national pour l'éligibilité des produits et l'alignement des zones climatiques. Les voies provinciales, comme l'approche par étapes de la Colombie-Britannique, montrent comment la planification pluriannuelle peut guider les feuilles de route des produits et la formation des installateurs avec des jalons prévisibles. À mesure que les acheteurs du secteur public et institutionnel demandent une documentation de performance et environnementale, la proposition de valeur de l'uPVC reste centrée sur la performance certifiée et la stabilité des coûts dans les ouvertures standard. Dans toute la région, les entreprises transfrontalières continueront de mettre l'accent sur l'étiquetage harmonisé, la familiarité avec les codes et les réseaux de service qui soutiennent des résultats cohérents sur le marché nord-américain des portes et fenêtres en uPVC.

Paysage concurrentiel

La dynamique concurrentielle indique une concentration modérée avec plusieurs marques nationales et de nombreux acteurs régionaux, et les stratégies se concentrent sur l'innovation en matière d'installation, la consolidation sélective et la résilience de la chaîne d'approvisionnement qui peut gérer la variabilité des droits de douane et des codes dans les différentes juridictions. Un pilier de différenciation est l'efficacité de l'installation, où les systèmes conçus pour le montage intérieur réduisent les heures de main-d'œuvre et l'exposition aux intempéries tout en simplifiant la planification pour les propriétaires, ce qui soutient un débit plus élevé dans les canaux à forte proportion de remplacement. Un autre pilier est l'automatisation, car les fabricants leaders ajoutent des robots et des AGV pour augmenter la vitesse de ligne, la cohérence de la qualité et le temps de fonctionnement en réponse aux pénuries persistantes de main-d'œuvre qualifiée dans la fabrication et l'assemblage[4]Source : ASSEMBLY Magazine, « Pella Opens a Window on Automation », ASSEMBLY Magazine, assemblymag.com. Un troisième pilier est les fusions-acquisitions ciblées pour sécuriser l'approvisionnement en composants et la capacité régionale, illustré par des acquisitions visant à renforcer la disponibilité des composants et à stabiliser les structures de coûts dans un environnement commercial volatile. La documentation, l'étiquetage et la maîtrise des codes constituent également un avantage discret, car les équipes capables de naviguer dans les différences juridictionnelles offrent des inspections plus fluides et des risques de reprise plus faibles sur le marché nord-américain des portes et fenêtres en uPVC.

Les entreprises ont mis en évidence un ensemble de mouvements en 2025 qui s'alignent sur cette stratégie. Andersen Corporation a annoncé l'acquisition de Bright Wood Corporation pour assurer la continuité des composants et renforcer la résilience face aux fluctuations d'approvisionnement, ce qui soutient des niveaux de service cohérents dans toutes les régions[5]Source : PR Newswire, « Andersen Corporation Announces Acquisition of Bright Wood », PR Newswire, prnewswire.com. Pella a obtenu une reconnaissance sectorielle pour son système d'installation intérieure et a continué d'investir dans des gammes de produits qui accélèrent les temps d'installation et réduisent l'exposition des équipes, ce qui améliore l'économie des projets pendant les saisons de remplacement chargées. Pella a également avancé dans l'automatisation des usines pour atténuer les contraintes de main-d'œuvre et améliorer le débit d'assemblage, ce qui contribue à maintenir les délais de livraison et la qualité sous une demande soutenue. JELD-WEN a entrepris une simplification du portefeuille et a annoncé des réductions d'effectifs pour réduire les coûts et concentrer les opérations, ce qui s'inscrit dans un effort pluriannuel pour rationaliser son empreinte de fabrication et améliorer les marges dans un contexte de demande mixte.

Les approches marketing et de canal reflètent une connexion plus directe avec les acheteurs finaux, notamment le contenu numérique, les outils de conception et les expériences en showroom qui aident les propriétaires et les acheteurs commerciaux à valider les choix de performance et d'esthétique avant de commander. Les fabricants mettent également en avant l'éligibilité aux programmes et les qualificatifs de crédit d'impôt dans leur documentation, ce qui permet aux équipes de vente de rassurer les acheteurs sur la conformité et les trajectoires de retour sur investissement lors des consultations. Sur le marché nord-américain des portes et fenêtres en uPVC, les acteurs de grande envergure et les spécialistes régionaux se font concurrence par la réactivité, la maîtrise des codes et des inspections, et la productivité de l'installation, dans le but de protéger les marges tout en offrant une valeur tangible aux propriétaires. La combinaison d'innovation, de consolidation sélective et de niveaux de performance axés sur les codes devrait maintenir un équilibre sain entre les marques nationales et les fournisseurs locaux agiles qui peuvent rapidement s'adapter aux besoins spécifiques au climat et aux codes dans leurs territoires de service.

Leaders du secteur nord-américain des portes et fenêtres en UPVC

Andersen Corporation

Pella Corporation

JELD-WEN Holding Inc.

Cornerstone Building Brands (MI Windows)

Ply Gem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Andersen Corporation a acquis Bright Wood Corporation, le plus grand fabricant indépendant américain de composants pour fenêtres et portes-fenêtres, renforçant la continuité des composants face à la variabilité des droits de douane et de l'approvisionnement. Les capacités combinées sont positionnées pour stabiliser la planification de la production dans le réseau d'Andersen et maintenir les niveaux de service pendant les cycles de remplacement de pointe. Bright Wood continue d'opérer avec une direction dédiée pour servir les clients du secteur dans le cadre de la transition.

- Décembre 2025 : GEALAN, un fabricant européen de systèmes en uPVC, a lancé ses opérations aux É�ٲ��ٲ�-���Ծ��� en février 2025 avec des installations à Heath, Ohio. Cette expansion introduit des fenêtres oscillo-battantes d'ingénierie allemande, la technologie GEALAN-acrylcolor® et des solutions économes en énergie aux fabricants, constructeurs et architectes américains, reflétant l'engagement de l'entreprise à fournir des produits innovants et à renforcer sa présence sur le marché américain.

- Septembre 2025 : United Window & Door, un fabricant régional de fenêtres et portes en vinyle, a annoncé une expansion de 6,5 millions USD de ses installations du New Jersey. Le projet ajoutera 40 000 pieds carrés d'espace de production, une technologie de fabrication avancée et une deuxième ligne automatisée, augmentant la capacité de 250 000 fenêtres par an et créant plus de 75 nouveaux emplois.

- Février 2025 : Pella a dévoilé des portes coulissantes en bois de la série Lifestyle redessinées à l'IBS 2025, avec des cadres démontables standard sur les ensembles multi-panneaux et un verre triple vitrage optionnel qui répond aux normes ENERGY STAR dans les 50 États. La conception vise à rationaliser l'installation tout en offrant une esthétique contemporaine avec des rails inférieurs étroits et des options de performance énergétique améliorées. Le lancement intervient alors que Pella célèbre son 100e anniversaire et met en avant les partenariats de canal.

Portée du rapport sur le marché nord-américain des portes et fenêtres en UPVC

L'UPVC, également appelé chlorure de polyvinyle non plastifié, est un matériau peu entretenu et rentable utilisé dans la construction et le bâtiment, notamment dans les canalisations et les cadres de fenêtres. Le marché nord-américain des portes et fenêtres en UPVC est segmenté par type de produit (portes en UPVC et fenêtres en UPVC), utilisateur final (résidentiel, commercial, industriel et construction, et autres utilisateurs finaux), canal de distribution (magasins hors ligne et magasins en ligne) et géographie (É�ٲ��ٲ�-���Ծ���, Canada, Mexique et reste de l'Amérique du Nord). Le rapport offre la taille du marché et les prévisions pour le marché nord-américain des portes et fenêtres en UPVC en volume de transactions et/ou en revenus (USD) pour tous les segments ci-dessus.

| Portes en uPVC | Portes coulissantes |

| Portes à la française | |

| Portes oscillo-battantes | |

| Portes françaises | |

| Autres | |

| Fenêtres en uPVC | Fenêtres coulissantes |

| Fenêtres à la française | |

| Fenêtres oscillo-battantes | |

| Autres (fenêtres fixes / panoramiques, fenêtres à soufflet) |

| ��é�������Գپ���� |

| Commercial |

| Industriel et institutionnel |

| Nouvelle construction |

| Rénovation et remplacement |

| Ventes directes (fabricants) |

| Réseau de distributeurs et revendeurs |

| Commerce de détail et en ligne |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Par type de produit | Portes en uPVC | Portes coulissantes |

| Portes à la française | ||

| Portes oscillo-battantes | ||

| Portes françaises | ||

| Autres | ||

| Fenêtres en uPVC | Fenêtres coulissantes | |

| Fenêtres à la française | ||

| Fenêtres oscillo-battantes | ||

| Autres (fenêtres fixes / panoramiques, fenêtres à soufflet) | ||

| Par utilisateur final | ��é�������Գپ���� | |

| Commercial | ||

| Industriel et institutionnel | ||

| Par installation | Nouvelle construction | |

| Rénovation et remplacement | ||

| Par canal de distribution | Ventes directes (fabricants) | |

| Réseau de distributeurs et revendeurs | ||

| Commerce de détail et en ligne | ||

| Par pays | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché nord-américain des portes et fenêtres en uPVC ?

La taille du marché nord-américain des portes et fenêtres en uPVC est estimée à 12,25 milliards USD en 2026, avec une prévision d'atteindre 14,86 milliards USD d'ici 2031 à un TCAC de 3,44 %.

Quelles catégories de produits sont en tête et à quelle vitesse croissent-elles en Amérique du Nord ?

Les fenêtres en UPVC sont en tête avec une part de 65,83 % en 2025, et les fenêtres en uPVC devraient croître à un TCAC de 4,13 % jusqu'en 2031.

Quel type d'installation stimule la demande en Amérique du Nord ?

La rénovation et le remplacement représentaient 62,72 % des installations de 2025 et progressent à un TCAC de 3,58 % alors que les incitations, la documentation et les systèmes d'installation soutiennent des mises à niveau plus rapides.

Quelles sont les principales politiques influençant les spécifications en Amérique du Nord ?

ENERGY STAR Version 7.0, l'IECC 2024, le Titre 24 Partie 6 (mise à jour 2025) et l'étiquetage NFRC établissent la base de performance et de documentation pour la fenestration conforme.

Quelles catégories d'utilisateurs finaux augmentent l'adoption des solutions en uPVC ?

Le résidentiel détient la plus grande part en volume, tandis que le commercial est l'utilisateur final en croissance la plus rapide car les voies alignées sur l'ASHRAE 90.1 soutiennent les améliorations de l'enveloppe dans le cadre d'une conformité axée sur la performance.

Où se trouve la croissance régionale la plus rapide en Amérique du Nord ?

Le Mexique enregistre la croissance la plus élevée à un TCAC de 4,94 %, tandis que les É�ٲ��ٲ�-���Ծ��� restaient l'ancre des revenus avec une part de 83,71 % en 2025.

Dernière mise à jour de la page le: