Taille et part du marché des micro LED aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

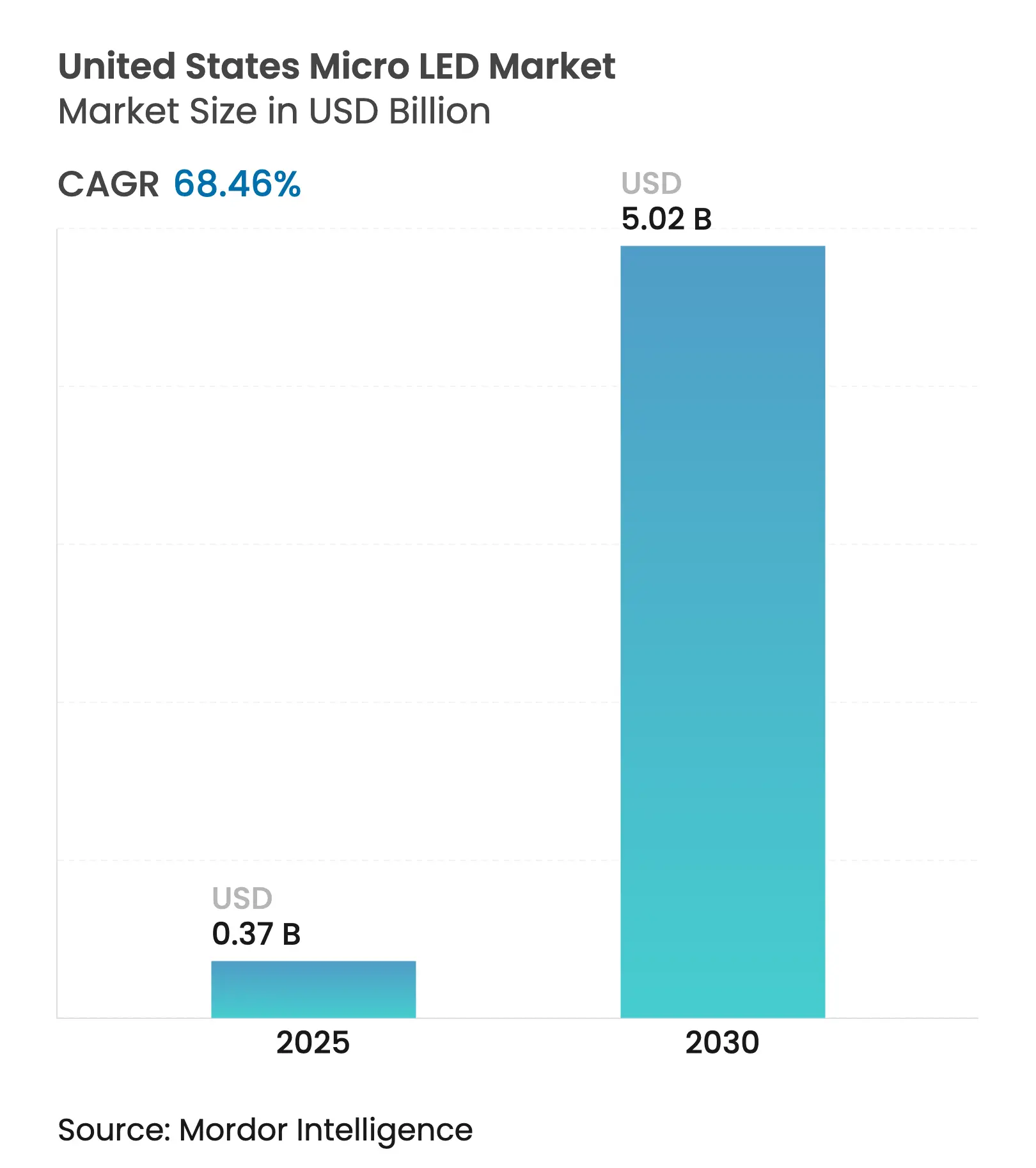

| Taille du Marché (2025) | 0.37 Milliards de dollars |

| Taille du Marché (2030) | 5.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 68.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des micro LED aux États-Unis par ����������

Le marché des micro LED aux États-Unis est évalué à 0,37 milliard USD en 2025 et devrait atteindre 5,02 milliards USD d'ici 2030, progressant à un TCAC de 68,46 %. Les incitations fédérales favorisant les capacités de semi-conducteurs nationales, les avancées dans les équipements de transfert de masse et l'adoption précoce dans les wearables haut de gamme, les affichages tête haute pour véhicules et l'optique de défense soutiennent collectivement cette courbe de croissance très prononcée. La loi CHIPS and Science Act fournit des subventions et des crédits d'impôt de plusieurs milliards de dollars qui abaissent les barrières en capital pour les nouvelles usines, tandis que les engagements du secteur privé tels que le projet de 65 milliards USD de TSMC en Arizona confirment que l'écosystème considère désormais les États-Unis comme une base de production viable.[1]Wayne Wang, "Avancée de l'expansion de TSMC en Arizona," tsmc.com Parallèlement, les détenteurs de brevets américains contrôlent environ un tiers de la propriété intellectuelle mondiale en matière de micro LED, renforçant le leadership technologique national. La demande de micro-affichages provenant des prototypes AR/VR en développement chez les principales entreprises de plateformes accélère les volumes à court terme, et les équipementiers automobiles intègrent des affichages tête haute micro LED à haute luminosité pour répondre aux exigences des systèmes avancés d'aide à la conduite. Les stratégies de résilience de la chaîne d'approvisionnement incitent en outre les marques à diversifier leurs sources loin des capacités est-asiatiques, exerçant une pression supplémentaire à la hausse sur la production nationale.

Points clés du rapport

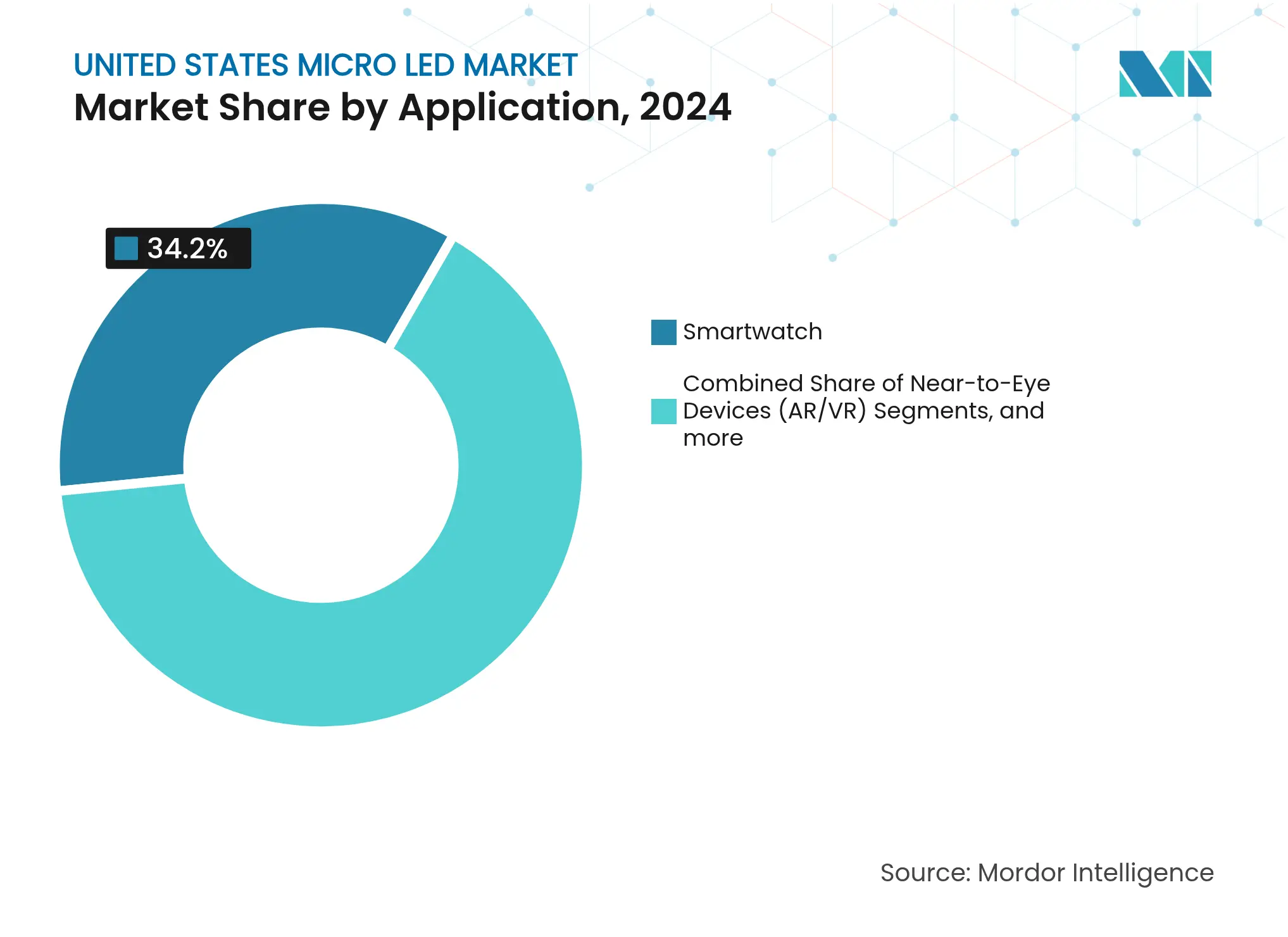

- Par application, les affichages de montres connectées détenaient 34,20 % de la part du marché des micro LED aux États-Unis en 2024, tandis que les dispositifs AR/VR proches de l'œil se développent à un TCAC de 72,80 % jusqu'en 2030.

- Par secteur d'utilisation final, l'électronique grand public a capturé 61,70 % de la taille du marché des micro LED aux États-Unis en 2024, tandis que l'automobile enregistre le TCAC le plus rapide de 74,30 % jusqu'en 2030.

- Par méthode de fabrication, l'impression par transfert de masse représentait 57,60 % de l'adoption en 2024, tandis que l'intégration monolithique devrait croître à un TCAC de 73,20 % jusqu'en 2030.

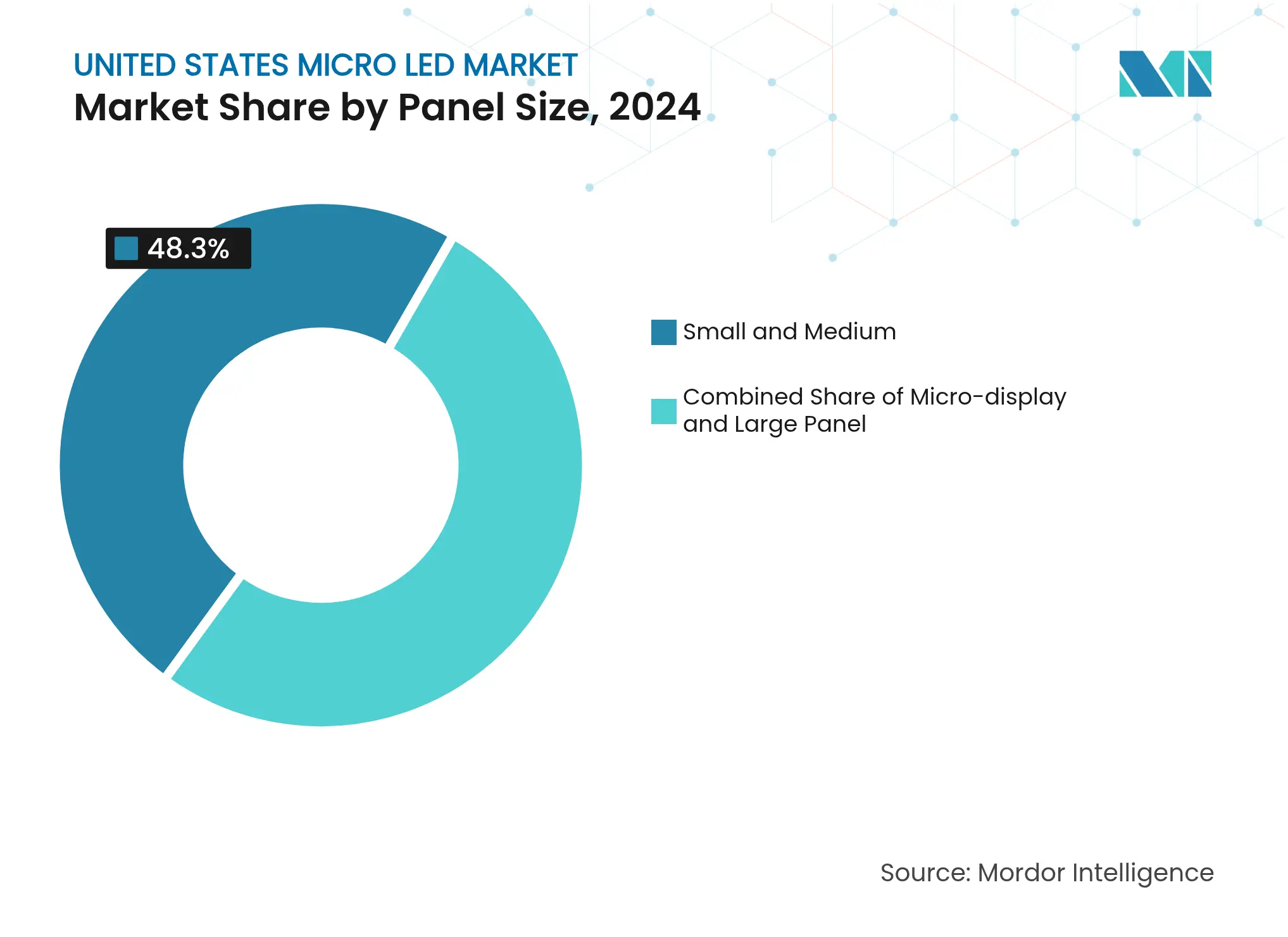

- Par taille de panneau, les panneaux petits et moyens jusqu'à 15 pouces représentaient 48,30 % de la part du marché des micro LED aux États-Unis en 2024 ; les micro-affichages de moins de 1 pouce sont en bonne voie pour un TCAC de 76,40 % jusqu'en 2030.

- Par région, la côte Ouest était en tête avec 43,10 % de part des revenus en 2024, et la même région devrait afficher un TCAC de 75,10 % jusqu'en 2030.

Tendances et perspectives du marché des micro LED aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'affichages haut de gamme ultra-lumineux et économes en énergie | +12.5% | Mondial avec des pôles en Californie | Moyen terme (2 à 4 ans) |

| Incitations de la loi CHIPS Act américaine pour les usines de micro-affichages nationales | +8.2% | Arizona, Texas, New York | Long terme (≥ 4 ans) |

| Adoption accélérée dans les casques AR/VR par les entreprises FAANG | +15.3% | Côte Ouest s'étendant vers le Nord-Est | Court terme (≤ 2 ans) |

| Pipeline d'approvisionnement AR porté par les soldats du ministère de la Défense | +6.8% | Installations en Virginie et en Californie | Moyen terme (2 à 4 ans) |

| Obligations d'affichage tête haute automobile pour les micro LED intégrés au pare-brise | +9.4% | Corridor automobile du Michigan | Long terme (≥ 4 ans) |

| Avancées des fabricants d'équipements nationaux dans le transfert de masse à haut débit | +11.1% | Californie, Massachusetts, New York | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Demande croissante d'affichages haut de gamme ultra-lumineux et économes en énergie

Les micro LED dépassent aisément le seuil de luminosité de 10 000 nits que les marques de montres connectées, d'affichages tête haute et de signalétique extérieure spécifient désormais, tout en fonctionnant à une puissance inférieure à leurs homologues OLED ou LCD. En 2024, Mojo Vision a démontré un micro-affichage rouge de 14 000 pixels par pouce qui a validé la conversion de couleur par points quantiques comme voie efficace vers une sortie à large gamme de couleurs. Une haute luminance à faible consommation d'énergie résout le défi de visibilité qui limite les lunettes AR en plein soleil et prolonge simultanément la durée de vie des batteries dans les wearables. Des technologies de soutien telles que les couches de couleur en pérovskite augmentent encore le volume de couleurs réalisable tout en contournant les contraintes d'approvisionnement en terres rares. L'effet net est une volonté croissante des équipementiers de payer pour les performances des micro LED.

Incitations de la loi CHIPS Act américaine pour les usines de micro-affichages nationales

La loi CHIPS and Science Act alloue des subventions, des prêts et des crédits d'impôt à l'investissement qui couvrent désormais une part significative des dépenses de construction d'usines. Entegris, par exemple, a obtenu 77 millions USD pour construire une usine de matériaux avancés soutenant la production nationale de modules de filtration et de boues. La décision de TSMC d'implanter ses lignes N4 et N3 en Arizona élève l'accès des États-Unis à la technologie de procédé de pointe, fondation essentielle pour les plans de fond de micro LED. La sélection de New York comme premier Centre national de technologie des semi-conducteurs élargit la géographie du soutien fédéral et réduit le risque lié à un site unique.[2]Bureau du gouverneur de l'État de New York, "New York accueille le premier Centre national de technologie des semi-conducteurs," governor.ny.gov À long terme, les incitations au partage des coûts devraient combler l'écart de charges d'exploitation par rapport aux clusters de fabrication asiatiques traditionnels.

Adoption accélérée dans les casques AR/VR par les entreprises FAANG

Les entreprises de plateformes continuent de prototyper des modules micro LED proches de l'œil même après qu'Apple a mis fin à son programme d'affichage pour montre connectée. Le prototype Orion de Meta, développé avec Plessey, atteint une luminance de pointe de plusieurs millions de nits, indispensable pour les cas d'usage AR en extérieur. Foxconn a ajouté une capacité GaN sur Si via un partenariat avec Porotech et entend commencer la production en volume de lunettes AR en 2025. Ces mouvements raccourcissent les courbes d'apprentissage, orientent la capacité des plaquettes de 6 pouces vers les puces de micro-affichage et valident des pipelines de demande suffisants pour attirer les fournisseurs d'équipements.

Pipeline d'approvisionnement AR porté par les soldats du ministère de la Défense

Les programmes militaires offrent une traction commerciale précoce car les exigences de performance extrêmes justifient des prix premium. Kopin a rapporté que 82 % de ses revenus de 2024 provenaient de contrats de défense, soulignant comment l'optique portée par les soldats crée des commandes stables à haute marge.[3]Contrainte (~) % d'impact sur les prévisions de TCAC Pertinence géographique Calendrier d'impactContrainte (~) % d'impact sur les prévisions de TCAC Pertinence géographique Calendrier d'impact La loi d'autorisation de la défense nationale pour l'exercice 2024 autorise une acquisition simplifiée pour les microélectroniques critiques, y compris les affichages micro LED. Les calendriers des programmes de référence convertissent généralement les prototypes en production pluriannuelle dans un délai de deux à quatre ans, apportant une visibilité sur les revenus qui réduit le risque pour les investisseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et pertes de rendement | -18.7% | Mondial avec une pression aiguë sur les startups américaines | Court terme (≤ 2 ans) |

| Complexité du processus de transfert de masse | -14.2% | Lignes pilotes en Arizona et en Californie | Moyen terme (2 à 4 ans) |

| Pénurie de talents en semi-conducteurs composés | -8.9% | Californie, Massachusetts, Texas | Long terme (≥ 4 ans) |

| Base d'approvisionnement étroite en plaquettes de saphir aux États-Unis | -6.3% | Usines de la côte Est et du Midwest | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Dépenses d'investissement élevées et pertes de rendement

La viabilité commerciale exige des rendements bien supérieurs à 99,9999 % car une seule diode défectueuse peut compromettre un panneau entier. Samsung et LG Display ont réduit leurs déploiements de téléviseurs micro LED à mi-2024 après que l'économie unitaire s'est avérée non viable pour des volumes restant inférieurs à 2 000 unités par an. Les outils spécialisés de transfert et d'inspection augmentent le coût des usines bien au-delà d'une ligne CMOS équivalente, et la volatilité de l'approvisionnement en quartz de haute pureté, comme observé après l'ouragan Helene, peut faire monter les prix des consommables et repousser le seuil de rentabilité. Tant que les lignes pilotes ne démontrent pas des rendements reproductibles, le financement reste coûteux pour les nouveaux entrants.

Complexité du processus de transfert de masse

La plupart des goulots d'étranglement de fabrication découlent du placement de millions de puces sur un plan de fond avec une précision de ±1,5 μm à des vitesses industrielles. Des recherches publiées en 2025 ont atteint des rendements de placement de puces individuelles de 99,3 % en utilisant le transfert par induction laser, mais le secteur ne dispose toujours pas de consensus sur la manière de mettre à l'échelle cette méthode pour des plaquettes de 300 mm. La plateforme MicroSolid Printing de VueReal revendique un débit plus élevé et un coût de consommables inférieur, mais sa levée de fonds de 40,5 millions USD en Série C illustre à quel point la commercialisation reste capitalistique. Tant que le secteur ne converge pas vers une architecture de transfert dominante, les approches concurrentes diluent les avantages d'échelle des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la AR/VR stimule l'adoption de la prochaine génération

Le segment AR/VR proche de l'œil enregistre un TCAC fulgurant de 72,80 %, ce qui en fait la tranche à la croissance la plus rapide du marché des micro LED aux États-Unis, malgré le fait que les affichages de montres connectées détiennent la part de revenus la plus élevée de 34,20 % en 2024. Les échantillons d'ingénierie gérés par consortium tels que le casque Orion de Meta montrent que des modules micro LED de 6 millions de nits peuvent s'intégrer dans une optique légère, un exploit que l'OLED et le LCoS peinent à égaler. À mesure que les écosystèmes logiciels s'alignent sur les cas d'usage de l'informatique spatiale, les fabricants d'appareils privilégient des densités de pixels ultra-élevées que les micro LED peuvent déjà atteindre. En parallèle, les marques de montres connectées expérimentent des affichages à résolution inférieure mais à luminosité plus élevée qui prolongent la durée de vie des batteries pour le fitness en plein air. La coexistence de cas d'usage matures et émergents contribue à diversifier la charge des usines.

Les panneaux de télévision de plus de 55 pouces représentent un marché de niche mais stratégiquement visible où les micro LED offrent une modularité sans cadre attrayante pour les consommateurs de luxe. L'économie de production freine encore les volumes car le nombre de diodes requis dépasse 25 millions par unité, faisant croître le risque de rendement de manière exponentielle. L'intégration dans les smartphones reste techniquement possible mais commercialement lointaine en raison d'une sensibilité extrême aux coûts. Les panneaux pour moniteurs et ordinateurs portables se situent entre ces deux extrêmes : les densités de pixels s'alignent sur les capacités actuelles des équipements de transfert, et les acheteurs professionnels acceptent des prix premium pour un faible risque de rémanence et un HDR supérieur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'accélération automobile dépasse l'électronique grand public

L'électronique grand public représente 61,70 % de la taille du marché des micro LED aux États-Unis en 2024, mais les contrats automobiles sont en bonne voie pour un TCAC de 74,30 %, le plus rapide parmi tous les secteurs verticaux. Les constructeurs automobiles entendent intégrer des affichages tête haute micro LED qui projettent des indications d'aide à la conduite vivantes directement sur les pare-brise, répondant aux propositions de la NHTSA encourageant les fonctionnalités de conscience situationnelle. Les acheteurs de véhicules haut de gamme acceptent des prix de composants plus élevés, ce qui améliore en retour les marges des fournisseurs et réduit le risque lié aux dépenses d'investissement. L'aérospatiale et la défense restent des niches à haute valeur où des micro-affichages robustifiés fonctionnent dans des environnements difficiles. Les installations publicitaires bénéficient de la sortie de 10 000 nits des micro LED pour des panneaux d'affichage visibles en plein jour, bien que ce canal adopte à un rythme mesuré à mesure que les modèles de location d'affichage évoluent.

Le prototype d'affichage tête haute transparent de BOE et les panneaux à faible réflexion de Tianma confirment la volonté des fournisseurs de premier rang de se tourner vers les solutions micro LED. Le calendrier d'ingénierie prévisible des plateformes automobiles, souvent long de cinq ans, offre aux fabricants d'équipements micro LED l'opportunité d'aligner les feuilles de route des équipements sur les cycles de lancement des véhicules. Pendant ce temps, le secteur de l'électronique grand public reste compétitif sur les prix, poussant les équipementiers à trouver des réductions de coûts grâce aux procédés monolithiques et aux tests au niveau de la plaquette.

Par taille de panneau : les micro-affichages mènent l'innovation malgré les défis de fabrication

Les panneaux de moins de 55 pouces représentaient 48,30 % de la part du marché des micro LED aux États-Unis en 2024 car les cadrans de montres connectées, les tableaux de bord automobiles et les appareils portables industriels exigent tous des affichages compacts et robustes. Les micro-affichages de moins de 1 pouce affichent le TCAC le plus élevé de 76,40 % jusqu'en 2030, portés par l'optique AR et les viseurs de défense qui nécessitent des densités de pixels supérieures à 3 000 PPP. Des chercheurs ont récemment démontré un moteur micro LED à matrice active de 0,7 pouce à 3 175 PPP, prouvant que les problèmes de diffraction peuvent être atténués même aux longueurs d'onde visibles. Ces avancées valident les procédés au niveau de la plaquette capables de placer des dizaines de milliers de LED sous-microniques avec un désalignement négligeable.

Les téléviseurs grand format et les panneaux de signalétique commerciale font face à un ensemble différent de défis : le nombre de diodes évolue avec la surface, et chaque diode supplémentaire aggrave le risque de rendement de manière exponentielle. Certains fournisseurs poursuivent une architecture de tuiles et d'assemblage sans couture où des modules micro LED plus petits forment un affichage ultra-grand, bien qu'obtenir des joints invisibles reste un travail en cours. À mesure que les coûts de transfert de masse diminuent et que les vitesses d'inspection augmentent, les courbes de coûts devraient passer en dessous de l'OLED pour des tailles supérieures à 100 pouces, ouvrant une nouvelle catégorie ultra-premium pour les salons.

Par méthode de fabrication : l'intégration monolithique prend de l'élan

L'impression par transfert de masse conserve 57,60 % de part aujourd'hui car elle s'intègre dans les flux de procédés de pose et placement existants et peut exploiter des géométries de plan de fond identiques à celles utilisées dans les modules à rétroéclairage mini LED. Cependant, l'intégration monolithique devrait progresser à un TCAC de 73,20 % d'ici 2030 car elle supprime l'étape de transfert coûteuse et améliore la fiabilité globale des dispositifs. Les plaquettes GaN sur Si d'ALLOS permettent aux fonderies de faire croître des émetteurs rouge, vert et bleu directement sur du silicium de 300 mm, évitant les substrats de saphir à prix volatil et lissant la courbe de rendement. Smartkem et AUO ont démontré des affichages micro LED en feuille transparente enroulable reposant sur des plans de fond en TFT organique à basse température, suggérant une parité de coût avec l'OLED pour certains facteurs de forme.[4]Smartkem PLC, "Affichages micro LED transparents enroulables," ir.smartkem.com Les procédés de liaison hybride occupent le terrain intermédiaire, combinant la croissance épitaxiale monolithique sur Si pour deux couleurs avec le transfert de la troisième pour atteindre les objectifs de gamme de couleurs tout en maintenant un débit acceptable.

La diversification de la fabrication illustre la couverture du secteur : les équipementiers de montres connectées peuvent s'en tenir à l'impression par transfert là où la capacité des équipements est amortie, tandis que les startups de lunettes AR penchent vers l'épitaxie monolithique car le volume par pièce est plus faible mais les exigences de rendement sont plus indulgentes. Sur l'horizon de prévision, une bifurcation est probable où le transfert de masse sert les grands panneaux de télévision et les méthodes monolithiques dominent les micro-affichages.

Analyse géographique

La côte Ouest a généré 43,10 % des revenus du marché des micro LED aux États-Unis en 2024, la Californie ancrant les gains de conception, le financement par capital-risque et la recherche universitaire. La Silicon Valley accueille la plupart des startups de micro-affichages, tandis que le sud de la Californie valide des prototypes robustifiés contre des tests environnementaux rigoureux pour les grands groupes de défense. L'Oregon fournit des talents en panneaux plats hérités et des biens immobiliers d'usines pouvant être reconvertis pour des lignes pilotes micro LED. Le TCAC de 75,10 % de la région jusqu'en 2030 est soutenu par la proximité des programmes de casques FAANG et d'un vivier inégalé d'ingénieurs en semi-conducteurs composés. La levée de fonds de VueReal et la collaboration Smartkem-AUO canalisent toutes deux des ressources vers les centres de développement de la côte Ouest, renforçant les effets de cluster.

Le Sud-Ouest, à savoir l'Arizona et le Texas, représente le nœud de fabrication à la croissance la plus rapide grâce aux incitations fédérales et étatiques concomitantes. L'Arizona accueille le mégaprojet de TSMC, qui fournira la capacité de procédé N3 nécessaire pour les plans de fond Si CMOS qui pilotent les sources de courant micro LED. Les législateurs du Texas ont créé le Consortium d'innovation en semi-conducteurs et financé un programme de subventions qui exploite la main-d'œuvre de 43 000 personnes dans le secteur des semi-conducteurs de l'État. Ensemble, ces étapes diversifient le risque d'approvisionnement national loin des zones côtières sujettes aux catastrophes naturelles, tout en offrant aux fournisseurs d'équipements une deuxième base de clients d'ancrage.

Le Nord-Est se concentre sur la R&D plutôt que sur la production à grand volume. New York a remporté l'appel d'offres du Centre national de technologie des semi-conducteurs et coordonne donc des lignes pilotes à grande échelle et des programmes de formation de la main-d'œuvre dans l'État de New York. Les centres financiers de New York et de Boston aident les entreprises émergentes de micro LED à obtenir des capitaux de croissance, et les laboratoires fédéraux collaborent sur l'intégration hétérogène avancée. Le Midwest au sens large prend également de l'élan : le Consortium de microélectronique du Midwest de l'Ohio a reçu un soutien fédéral pour développer des usines de puissance SiC et GaN qui partagent des talents en science des matériaux avec les lignes d'épitaxie micro LED. Cet arrangement multi-nœuds réduit la dépendance à un facteur unique et élargit le vivier de talents.

Paysage concurrentiel

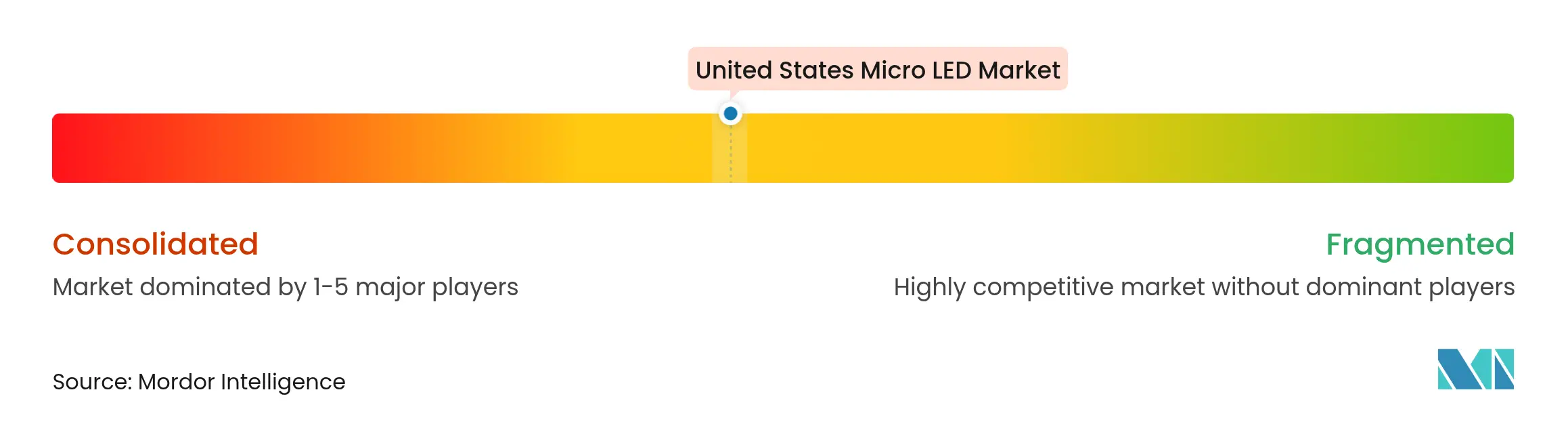

Le marché des micro LED aux États-Unis reste modérément fragmenté. Les géants historiques des panneaux tels que Samsung et LG Display ont ralenti leurs feuilles de route pour les téléviseurs micro LED en 2024 après avoir été confrontés à des courbes de coûts abruptes, créant ainsi un espace blanc pour les innovateurs de niche. L'injection de 40,5 millions USD de VueReal stimulera sa capacité d'impression MicroSolid et constitue un modèle de montée en puissance ciblée qui ne repose pas sur les volumes traditionnels de télévision. Plusieurs fournisseurs d'équipements ayant des racines dans le secteur des équipements d'investissement pour semi-conducteurs se sont tournés vers des têtes de pose et placement micro LED ou des équipements de liaison de plaquettes, renforçant l'autonomie de la chaîne d'approvisionnement nationale.

La concentration de la propriété intellectuelle est une barrière déterminante : les demandeurs américains contrôlent 31 % des brevets mondiaux en micro LED, devant la Chine et la Corée du Sud. Le récent succès en contentieux de Seoul Semiconductor devant la Cour unifiée des brevets contre des contrefacteurs illustre la valeur commerciale croissante des brevets couvrant les configurations d'épitaxie et la mécanique du transfert de masse. Les feuilles de route des entreprises laissent entrevoir des plans de diversification : AUO investit dans des affichages transparents pour véhicules ; ams OSRAM exploite sa profondeur optoélectronique pour cibler le rétroéclairage micro LED pour les capteurs lidar ; et Foxconn intègre l'épitaxie GaN dans sa pile de fabrication sous contrat, s'étendant au-delà de l'assemblage de téléphones portables.

La pression sur les prix persiste, mais les niches à haute marge dans la défense, l'imagerie médicale et la signalétique extérieure offrent des flux de trésorerie précoces. Les alliances stratégiques entre fournisseurs de matériaux, producteurs de plaquettes épitaxiales et fabricants d'équipements reflètent les besoins complexes de l'intégration hétérogène et réduisent le risque qu'un nœud de défaillance bloque toute une chaîne de nomenclature. La consolidation est attendue une fois qu'une technologie de transfert dominante émergera et que les courbes de coûts s'infléchiront vers la télévision grand public.

Leaders du secteur des micro LED aux États-Unis

-

Samsung Electronics Co., Ltd

-

Sony Corporation

-

LG Display Co., Ltd.

-

Innolux Corporation

-

Aledia S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : VueReal a obtenu 40,5 millions USD en financement de Série C dirigé par Exportation et développement Canada pour étendre la production d'impression MicroSolid pour les affichages grand public, automobiles et médicaux.

- Avril 2025 : Touch Taiwan 2025 a présenté des démonstrations micro LED d'Ennostar, AUO et Aledia ; AUO a dévoilé un téléviseur micro LED de 127 pouces sans réflexion ; WG-TECH a présenté des avancées sur les substrats en verre.

- Mars 2025 : AUO a été nommé parmi les 100 meilleurs innovateurs mondiaux par Clarivate, avec plus de 80 % de ses brevets d'économie d'énergie liés aux micro LED.

- Février 2025 : Apple a mis fin à son projet de micro LED pour montre connectée, se concentrant sur les lunettes AR et les affichages automobiles, tandis qu'AUO a confirmé ses plans de production en masse pour 2025.

- Janvier 2025 : Smartkem et AUO ont annoncé des affichages micro LED transparents enroulables utilisant des TFT organiques qui pourraient faire baisser les prix des téléviseurs en dessous de 100 000 USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des micro LED aux États-Unis comme le chiffre d'affaires annuel généré par les modules d'affichage et d'éclairage émissifs nouvellement fabriqués dont les sous-pixels individuels sont formés par des micro LED à base de nitrure de gallium ou d'arséniure de gallium (typiquement <=100 μm) directement adressés sur des plans de fond en verre, en silicium ou flexibles. Ces unités couvrent les facteurs de forme wearable, infotainment, automobile, signalétique et éclairage spécialisé et comprennent les circuits intégrés de pilotage intégrés et les services de transfert.

(Exclusion du périmètre) Les réseaux de rétroéclairage mini LED, les boîtiers LED conventionnels et les composants de remplacement pour les produits LCD/OLED hérités sont exclus.

Aperçu de la segmentation

-

Par application

- Montre connectée

- Dispositifs proches de l'œil (AR/VR)

- Télévision (plus de 55 pouces)

- Smartphone et tablette

- Moniteur et ordinateur portable

- Affichage tête haute

- Signalétique numérique

-

Par secteur d'utilisation final

- Électronique grand public

- Automobile

- Aérospatiale et défense

- Publicité/Commerce de détail

-

Par taille de panneau

- Micro-affichage (moins de 1 pouce)

- Petit et moyen (1 pouce à 55 pouces)

- Grand panneau (plus de 55 pouces)

-

Par méthode de fabrication

- Intégration monolithique

- Impression par transfert de masse

- Liaison hybride

-

Par géographie

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de ���������� ont interrogé des fabricants d'équipements américains, des ingénieurs en casques AR/VR et des fournisseurs de plaquettes de saphir sur la côte Ouest, ainsi que des responsables des achats chez des équipementiers automobiles de premier rang. Ces discussions ont validé des rendements de transfert réalistes, des prix de vente moyens et l'adoption des subventions régionales, nous aidant à aligner les hypothèses du modèle sur le sentiment de terrain.

Recherche documentaire

Nous avons commencé par des statistiques publiques provenant de sources telles que la Commission américaine du commerce international, les divulgations du programme CHIPS du Bureau de l'industrie et de la sécurité, et des traceurs d'expéditions d'importation comme Volza pour les plaquettes GaN. Les organismes professionnels, notamment la Consumer Technology Association et SEMI, ont fourni des références d'adoption pour les wearables et les usines d'affichage, tandis que des revues d'optique évaluées par des pairs ont clarifié les limites de rendement pour le transfert de masse. Les rapports annuels 10-K des entreprises et les dépôts de brevets ont enrichi nos courbes de coûts, et des bases de données propriétaires, D&B Hoovers pour les données financières et Dow Jones Factiva pour les flux de transactions, ont complété le paysage concurrentiel. Cette liste illustre, sans épuiser, l'étendue des documents secondaires examinés.

Dimensionnement du marché et prévisions

Une construction descendante commence par les expéditions de montres connectées aux États-Unis, les volumes de casques proches de l'œil, la surface d'affichage automobile et la superficie de publicité extérieure, qui sont ensuite liés aux taux de pénétration des micro LED et aux tailles de panneaux. Des vérifications croisées ascendantes sélectives, telles que les prix FAB échantillonnés x les comptages d'unités provenant des consolidations de fournisseurs, calibrent les totaux. Les variables clés du modèle comprennent la progression du rendement de transfert, la taille moyenne des puces, les prix de vente moyens des plaquettes de saphir, les calendriers de montée en puissance des usines subventionnées et la pénétration des casques AR/VR dans les foyers de jeux vidéo. Une régression multivariée, testée rétrospectivement par rapport aux inflexions de la demande de 2019 à 2024, projette le TCAC 2025-2030, tandis que l'analyse de scénarios amortit les chocs de politique et de dépenses d'investissement. Les lacunes de données dans les segments émergents ont été comblées en appliquant des rampes d'adoption conservatrices dérivées d'entretiens avec des experts avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en trois étapes, les signaux d'anomalie déclenchent des réexécutions du modèle, et les événements importants, tels que les annonces majeures d'usines, les lancements d'appareils ou les attributions de subventions, entraînent des mises à jour intermédiaires. Les rapports sont actualisés annuellement ; une révision finale par les analystes a lieu juste avant la publication pour s'assurer que les clients reçoivent la vue la plus actuelle.

Pourquoi notre référence des micro LED aux États-Unis est fiable

Les estimations publiées diffèrent car les entreprises sélectionnent des combinaisons de dispositifs, des taux de conversion et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent certaines études qui ne comptent que les panneaux de classe affichage, d'autres qui extrapolent à partir de la capacité nominale plutôt que des modules expédiés, et plusieurs qui convertissent les revenus en utilisant les prix de vente moyens de mi-2023 qui ignorent l'érosion rapide des coûts suite aux lignes financées par le programme CHIPS.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,37 milliard USD (2025) | ||

| 0,18 milliard USD (2024) | Cabinet de conseil mondial A | Périmètre d'affichage étroit ; superposition de TCAC sur un an ; validation primaire limitée |

| 0,11 milliard USD (2024) | Association professionnelle du secteur B | Estimation basée sur la capacité ; hypothèse de rendement agressive de 95 % ; exclusion des modules AR/VR |

En résumé, en associant une sélection rigoureuse du périmètre à une modélisation à double approche (descendante plus ascendante sélective) et à des vérifications terrain continues, ���������� fournit une référence équilibrée que les décideurs peuvent tracer jusqu'à des variables claires et reproduire avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des micro LED aux États-Unis ?

La taille du marché des micro LED aux États-Unis devrait atteindre 0,29 milliard USD en 2025 et croître à un TCAC de 50,37 % pour atteindre 2,26 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des micro LED aux États-Unis ?

En 2025, la taille du marché des micro LED aux États-Unis devrait atteindre 0,29 milliard USD.

Qui sont les acteurs clés du marché des micro LED aux États-Unis ?

Samsung Electronics Co., Ltd, Sony Corporation, LG Display Co., Ltd., Innolux Corporation et Aledia S.A. sont les principales entreprises opérant sur le marché des micro LED aux États-Unis.

Quelles années ce marché des micro LED aux États-Unis couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des micro LED aux États-Unis était estimée à 0,14 milliard USD. Le rapport couvre la taille historique du marché des micro LED aux États-Unis pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des micro LED aux États-Unis pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: