Taille et part du marché américain des substituts de viande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

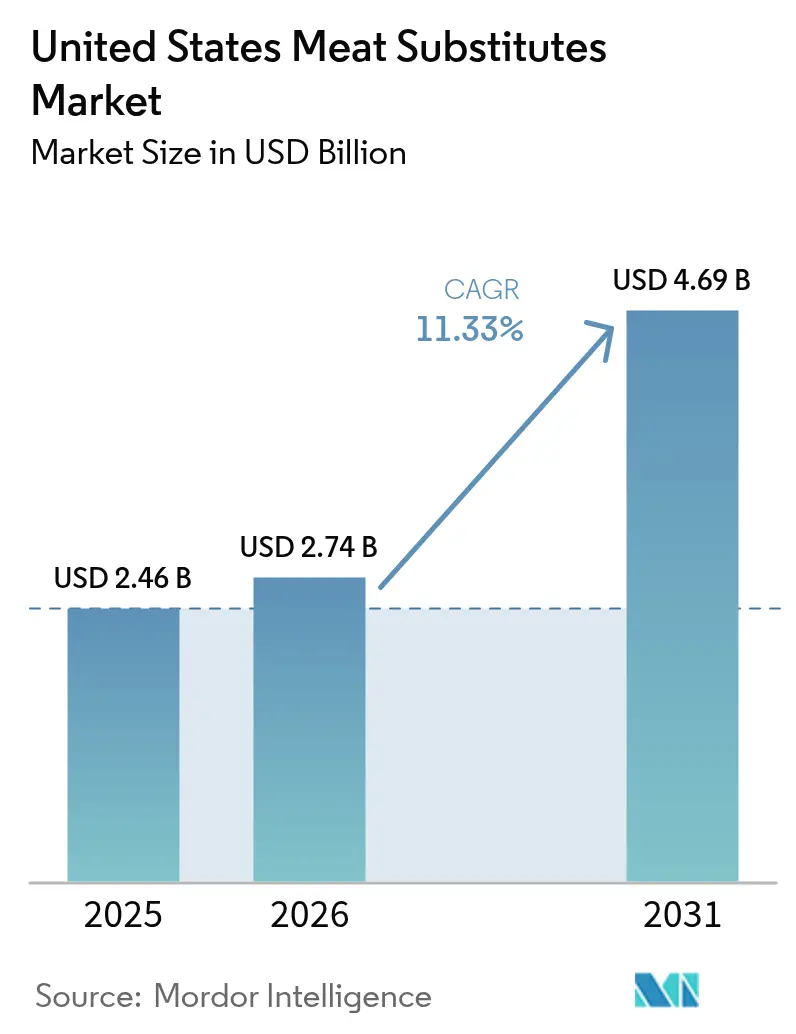

| Taille du marché de l'année de base (2025) | 2.46 Milliards de dollars |

| Taille du Marché (2026) | 2.74 Milliards de dollars |

| Taille du Marché (2031) | 4.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des substituts de viande par ����������

La taille du marché américain des substituts de viande était évaluée à 2,46 milliards USD en 2025 et devrait croître de 2,74 milliards USD en 2026 pour atteindre 4,69 milliards USD d'ici 2031, à un TCAC de 11,33 % durant la période de prévision (2026-2031). Cette croissance reflète un changement significatif dans la consommation de protéines américaine, portée par une sensibilisation accrue à la santé, des préoccupations environnementales croissantes et une innovation produit continue. Les investissements dans des technologies telles que l'extrusion, la fermentation et les analogues de graisses accélèrent le développement et l'entrée sur le marché des produits de nouvelle génération. Par ailleurs, les engagements ESG des entreprises encouragent les fabricants à étendre leurs capacités de production. Les initiatives gouvernementales favorisant des régimes à faibles émissions ont intégré les protéines végétales dans les directives nutritionnelles fédérales, influençant les programmes de restauration scolaire et les achats dans le secteur de la santé. Les détaillants allouent davantage d'espace en rayon aux produits végétaux réfrigérés, indiquant que la demande des consommateurs s'étend au-delà des régions côtières. En outre, les grandes chaînes de restauration rapide ont introduit des options de menu végétales à l'échelle nationale, soulignant la transition du marché vers une phase de montée en puissance.

Principaux enseignements du rapport

- Par type, la protéine végétale texturée a dominé avec 56,62 % de la part du marché américain des substituts de viande en 2025, tandis que le tempeh devrait afficher le TCAC le plus rapide à 12,84 % jusqu'en 2031.

- Par matière première, les ingrédients à base de soja ont conservé une part de 46,02 % en 2025, tandis que les variantes à base de pois devraient enregistrer le TCAC le plus élevé à 13,95 % jusqu'en 2031.

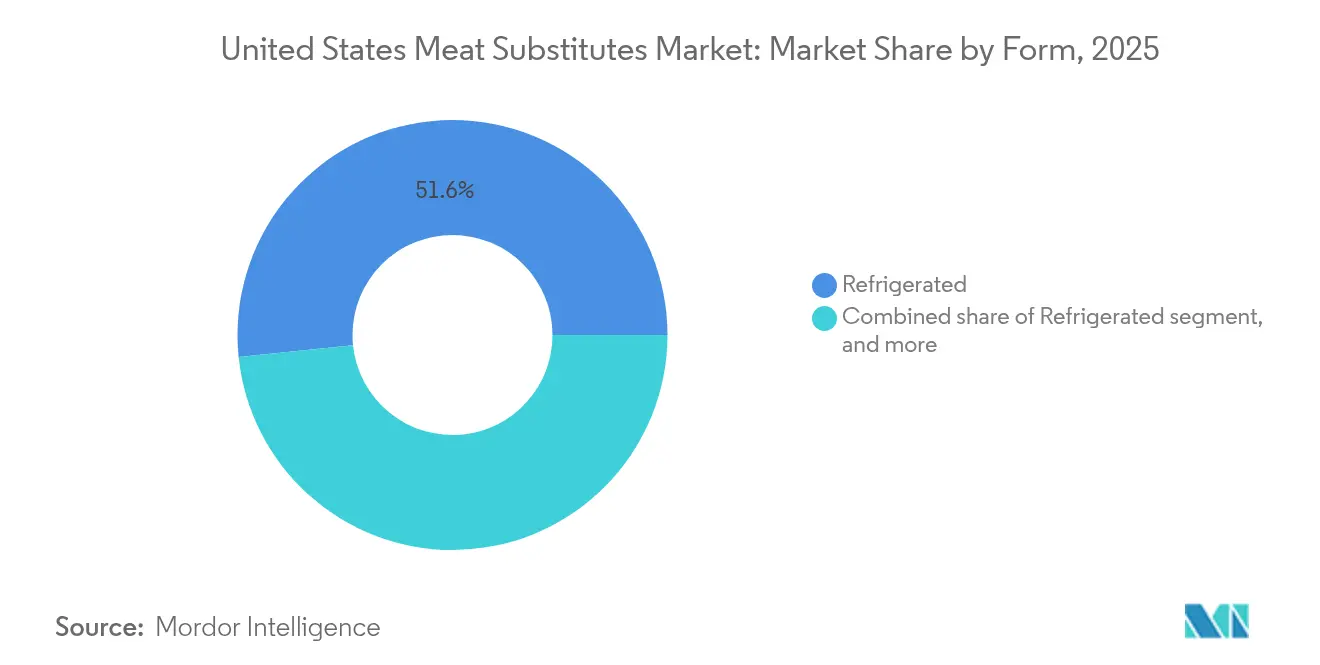

- Par forme, les formats réfrigérés représentaient 51,63 % de la part en 2025, tandis que les articles surgelés devraient connaître la croissance la plus rapide avec un TCAC de 11,88 % jusqu'en 2031.

- Par canal de distribution, le commerce a dominé avec une part de revenus de 50,56 % en 2025, bien que le hors commerce devrait enregistrer un TCAC de 11,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des substituts de viande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des régimes végétaliens et flexitariens | +2.8% | National, avec concentration dans les centres urbains de la côte Ouest et du Nord-Est | Moyen terme (2-4 ans) |

| Engagements des entreprises de restauration collective envers des menus végétaux | +3.2% | National, porté par les grandes zones métropolitaines et les campus d'entreprise | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la viande rouge | +2.1% | National, avec un impact plus important dans les segments démographiques soucieux de leur santé | Long terme (≥ 4 ans) |

| Expansion vers le secteur de la grande distribution | +1.9% | National, avec une adoption plus rapide dans les marchés suburbains | Moyen terme (2-4 ans) |

| Marketing de marque stratégique et endorsements de célébrités | +1.1% | National, avec un impact amplifiée dans les groupes démographiques actifs sur les réseaux sociaux | Court terme (≤ 2 ans) |

| Politiques gouvernementales et d'entreprise favorables à la durabilité | +1.5% | National, avec des variations de politique au niveau des États | Long terme (≥ 4 ans) |

| Source: ���������� | |||

L'adoption croissante des régimes végétaliens et flexitariens redéfinit la base de consommateurs

Les habitudes alimentaires américaines montrent une adoption accélérée d'une alimentation végétale flexible, avec 1 ménage américain sur 2 achetant déjà des aliments végétaux, et 98 % des consommateurs qui achètent des alternatives protéiques végétales achetant également de la viande animale. De plus, 72 millions de ménages aux États-Unis sont flexitariens en 2023/24[1]Source : The Food Institute, La montée en puissance continue du régime flexitarien,

foodinstitute.com. Ce changement transcende les données démographiques végétaliennes traditionnelles, englobant les consommateurs du grand public qui intègrent les protéines végétales dans le cadre de régimes diversifiés plutôt que comme remplacement complet de la viande. L'approche flexitarienne favorise une fréquence d'achat plus élevée et un essai de produits plus large, créant des schémas de demande durables qui soutiennent des stratégies de prix premium. L'analyse démographique révèle une adoption la plus forte chez les consommateurs millennials et de la génération Z, qui manifestent une volonté de payer des primes de prix pour des produits alignés sur les valeurs de santé et de durabilité.

Les préoccupations sanitaires liées à la viande rouge valident les protéines alternatives

La recherche scientifique a constamment associé la consommation de viande transformée et de viande rouge à un risque accru de maladies cardiovasculaires et de certains cancers, soulignant la nécessité de substituts végétaux comme alternatives plus saines. Selon les Centres pour le contrôle et la prévention des maladies (CDC), les maladies cardiaques demeurent la principale cause de décès chez les hommes, les femmes et la plupart des groupes raciaux et ethniques aux États-Unis. En 2023, 919 032 personnes sont décédées de maladies cardiovasculaires, représentant 1 décès sur 3[2]Source : Centres pour le contrôle et la prévention des maladies, Faits sur les maladies cardiaques,

cdc.gov. Ces chiffres soulignent l'impact significatif sur la santé publique des régimes riches en viandes rouges et transformées. En accord avec ces conclusions, les directives alimentaires 2024 de l'Association américaine de cardiologie recommandent de réduire la consommation de viande rouge et d'augmenter l'apport en protéines végétales. Cette recommandation apporte une validation clinique pour l'adoption des substituts de viande. Elle influence non seulement les choix alimentaires des consommateurs, mais façonne également les conseils des prestataires de soins de santé et les initiatives de bien-être des compagnies d'assurance, positionnant les protéines végétales comme une nécessité pour améliorer les résultats de santé plutôt que comme une simple préférence alimentaire.

Les engagements des entreprises en matière de restauration collective stimulent l'adoption institutionnelle

L'intégration systématique des protéines végétales par les grandes entreprises américaines dans les programmes de restauration d'entreprise représente un changement stratégique qui va au-delà de la demande des consommateurs. En 2024, les grandes entreprises, notamment Google, Microsoft et Amazon, ont élargi leurs offres végétales, le pouvoir d'achat institutionnel générant des engagements en volume qui dépassent les taux de croissance des canaux de vente au détail. Cette adoption interentreprises (B2B) crée des flux de revenus prévisibles pour les fabricants tout en réduisant les coûts unitaires grâce aux économies d'échelle. Les canaux institutionnels mettent l'accent sur les décisions d'approvisionnement qui accordent la priorité aux indicateurs de durabilité parallèlement aux considérations de coûts, modifiant fondamentalement les relations traditionnelles avec les fournisseurs de restauration collective.

Le marketing de marque stratégique et les endorsements de célébrités amplifient la notoriété

Les partenariats stratégiques entre les marques végétales et des célébrités de premier plan, notamment des athlètes, des artistes et des influenceurs des réseaux sociaux, ont considérablement accru la notoriété et l'essai des substituts de viande sur le marché américain. Ces collaborations vont au-delà de la publicité traditionnelle, englobant le co-développement de produits et des offres en édition limitée, qui créent des associations de marque authentiques et séduisent des segments de consommateurs spécifiques. La stratégie marketing se concentre sur l'alignement avec les modes de vie des consommateurs plutôt que sur l'accent mis sur les restrictions alimentaires. Cela positionne les protéines végétales comme des choix alimentaires premium et aspirationnels plutôt que comme de simples alternatives à la viande. Les plateformes de réseaux sociaux jouent un rôle crucial, avec environ un Américain sur cinq, et 37 % des adultes de moins de 30 ans, obtenant régulièrement des informations et des recommandations d'influenceurs en 2024[3]Source : Pew Research Organization, Les influenceurs d'actualité américains,

pewresearch.org . Cela étend la portée des endorsements de célébrités au-delà des canaux publicitaires traditionnels. Grâce à ces efforts marketing ciblés, les marques améliorent leur visibilité et leur crédibilité tout en favorisant l'adoption auprès des données démographiques jeunes et sensibles aux tendances. Cette approche contribue à la trajectoire de croissance du marché américain des substituts de viande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Écart sensoriel et de texture | -1.8% | National, avec des variations de préférences gustatives régionales | Moyen terme (2-4 ans) |

| Incertitude réglementaire concernant les lois d'étiquetage des nouvelles protéines | -1.2% | National, avec des variations réglementaires au niveau des États | Court terme (≤ 2 ans) |

| Conformité aux allergènes et restrictions alimentaires | -0.9% | National, avec un impact plus important dans les populations sensibles aux aliments | Long terme (≥ 4 ans) |

| Variabilité du profil nutritionnel | -0.7% | National, affectant les segments de consommateurs soucieux de leur santé | Moyen terme (2-4 ans) |

| Source: ���������� | |||

L'écart sensoriel et de texture pose des défis à l'acceptation des consommateurs

Malgré les avancées technologiques, les protéines végétales se heurtent encore à la résistance des consommateurs en raison des différences de goût et de texture par rapport à la viande conventionnelle. La recherche sensorielle menée par des instituts de science alimentaire en 2024 met en évidence des attributs de texture spécifiques dans lesquels les produits végétaux sont insuffisants, tels que la sensation en bouche, la jutosité et la mâche, des facteurs qui ont un impact significatif sur les décisions de rachat. Ce défi va au-delà de la formulation du produit, car les différences de comportement de cuisson nécessitent également l'éducation et l'adaptation des consommateurs. Les entreprises réalisent des investissements substantiels en recherche et développement pour résoudre ces problèmes, avec des innovations dans la technologie des analogues de graisses et la structuration des protéines montrant un potentiel pour réduire les disparités sensorielles.

Incertitude réglementaire concernant les lois d'étiquetage des nouvelles protéines

Les orientations de la FDA sur l'étiquetage des protéines végétales sont encore en cours d'élaboration, ce qui entraîne des incertitudes de conformité qui ont un impact sur les délais de développement des produits et les stratégies marketing. De plus, les efforts au niveau des États pour restreindre l'utilisation de termes tels que « viande » et « burger » pour les produits végétaux introduisent des complexités réglementaires qui diffèrent selon les marchés géographiques. Ces incertitudes affectent les décisions d'investissement et les stratégies de lancement de produits, car les entreprises s'efforcent de répondre aux exigences de conformité en évolution tout en assurant une messagerie de marque cohérente. L'environnement réglementaire affecte à la fois les entreprises établies et les nouveaux entrants, les petites entreprises faisant face à des coûts de conformité relatifs plus élevés, ce qui pourrait freiner l'entrée sur le marché et l'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la protéine végétale texturée domine grâce à l'efficacité de fabrication

La protéine végétale texturée devrait détenir une part de marché de 56,62 % en 2025, portée par son évolutivité de fabrication et son infrastructure de chaîne d'approvisionnement bien établie, qui facilitent des prix compétitifs dans les applications de restauration collective. Ce segment bénéficie de décennies d'optimisation dans le traitement alimentaire industriel, permettant aux producteurs d'atteindre la parité des coûts avec les ingrédients protéiques conventionnels dans les applications en vrac. Le tempeh devrait croître à un TCAC de 12,84 % jusqu'en 2031, reflétant un changement dans les préférences des consommateurs vers des protéines fermentées qui offrent de meilleurs profils nutritionnels et des avantages digestifs. Le tofu continue de maintenir une présence stable sur le marché en raison de sa polyvalence culinaire, tandis que d'autres substituts de viande connaissent une croissance alimentée par des innovations dans de nouvelles sources de protéines et des techniques de traitement.

Les avancées dans la technologie d'extrusion ont permis aux producteurs de protéines végétales texturées de développer des profils de texture plus sophistiqués qui imitent étroitement des coupes de viande spécifiques, élargissant ses applications au-delà des substituts traditionnels de viande hachée. La croissance du segment est en outre soutenue par la préférence des opérateurs de restauration collective pour des ingrédients qui s'intègrent harmonieusement dans les offres de menu existantes sans nécessiter de méthodes de préparation spécialisées. De plus, la reconnaissance par la FDA de la protéine végétale texturée comme Généralement Reconnue Comme Sûre (GRAS) apporte une clarté réglementaire, encourageant des investissements continus dans l'expansion de la capacité de production.

Par source de matière première : les ingrédients à base de soja font face à une pression de diversification

Les produits à base de soja devraient détenir une part de marché de 46,02 % en 2025, soutenus par des chaînes d'approvisionnement agricoles établies et une infrastructure de traitement qui assurent des prix compétitifs et une qualité constante. En revanche, les alternatives à base de pois devraient croître à un TCAC de 13,95 %, portées par la demande des consommateurs pour des options sans allergènes et des profils gustatifs améliorés qui répondent aux préoccupations traditionnelles concernant les saveurs du soja. Les protéines à base de blé répondent à des applications de niche nécessitant des caractéristiques de texture spécifiques, tandis que les segments de champignons et de mycoprotéines se positionnent sur le marché premium grâce à des méthodes de production innovantes. D'autres légumes et légumineuses présentent des opportunités émergentes pour la diversification des ingrédients et le renforcement de la résilience de la chaîne d'approvisionnement.

L'adoption croissante des protéines à base de pois est attribuée aux avantages de la chaîne d'approvisionnement, notamment le potentiel de culture nationale et les avantages de la rotation des cultures, qui s'alignent sur les stratégies d'approvisionnement axées sur la durabilité. De plus, le profil en acides aminés de la protéine de pois correspond davantage aux attentes des consommateurs en matière de protéines complètes, répondant aux préoccupations nutritionnelles qui ont historiquement freiné l'adoption des produits végétaux. Les données agricoles du Département américain de l'agriculture (USDA) indiquent une expansion des surfaces de culture de pois due à la demande de transformation, signalant une chaîne d'approvisionnement arrivant à maturité qui soutient une croissance soutenue dans ce segment.

Par forme : les produits réfrigérés dominent grâce à un positionnement axé sur la fraîcheur

Le segment réfrigéré devrait détenir une part de marché de 51,63 % en 2025, porté par les perceptions des consommateurs en matière de fraîcheur et de qualité, qui soutiennent les prix premium dans les canaux de vente au détail. Ce positionnement stratégique distingue les produits végétaux des alternatives surgelées traditionnelles, tout en permettant des listes d'ingrédients plus courtes et des allégations d'étiquetage plus propres. Pendant ce temps, les alternatives surgelées devraient croître à un TCAC de 11,88 %, bénéficiant d'une durée de conservation prolongée et d'une distribution efficace, qui facilitent le développement des marques nationales. Les produits de longue conservation répondent aux applications axées sur la commodité, mais font face à la concurrence des options réfrigérées qui offrent de meilleures expériences sensorielles.

Les investissements dans l'infrastructure de la chaîne du froid par les grands détaillants élargissent la distribution des produits réfrigérés, permettant aux marques de se développer au-delà des zones métropolitaines vers les marchés suburbains et ruraux. Le format réfrigéré permet aux fabricants d'utiliser des ingrédients frais et de réduire les conservateurs, s'alignant sur les préférences des consommateurs pour les formulations naturelles. Cependant, la logistique à température contrôlée requise pour ces produits crée des barrières à l'entrée, favorisant les acteurs établis avec de solides capacités de distribution et contribuant à la concentration du marché.

Par canal de distribution : la domination de la restauration collective reflète l'accent sur la stratégie B2B

Les canaux de commerce devraient détenir une part de marché de 50,56 % en 2025, portés par des avantages tels que les achats en volume, l'intégration aux menus et la facilitation des essais consommateurs, des capacités que les canaux de vente au détail ne peuvent pas facilement reproduire. Les programmes de restauration d'entreprise, la restauration universitaire et les partenariats avec les restaurants contribuent à des schémas de demande prévisibles, aidant la planification de la fabrication et optimisant l'utilisation des capacités. Pendant ce temps, les canaux hors commerce devraient croître à un TCAC de 11,52 %, soutenus par la familiarisation croissante des consommateurs et l'élargissement de la disponibilité des produits dans les chaînes de grande distribution au-delà des magasins spécialisés. La distribution sur les canaux met en évidence des propositions de valeur distinctes : la restauration collective privilégie la fonctionnalité et le rapport qualité-prix, tandis que la vente au détail met l'accent sur la différenciation de marque et le choix des consommateurs.

Au sein de la vente au détail hors commerce, les sous-catégories présentent des tendances de croissance variées. Les canaux en ligne progressent grâce à des stratégies directes aux consommateurs et à des modèles d'abonnement qui favorisent la fidélité des clients. Les supermarchés et les hypermarchés étendent leurs sections de produits végétaux pour répondre à la demande croissante des consommateurs, tandis que les commerces de proximité expérimentent des assortiments limités sur les marchés urbains. La restauration collective en commerce bénéficie des cycles d'innovation des menus, initiant les consommateurs à de nouveaux produits et méthodes de préparation. Ces innovations créent des opportunités d'essai qui influencent souvent les achats au détail ultérieurs.

Analyse géographique

Le marché américain des substituts de viande présente des schémas de consommation régionaux influencés par des différences démographiques, culturelles et économiques dans diverses zones géographiques. Les États de la côte Ouest, notamment la Californie, l'Oregon et l'État de Washington, sont en tête des taux d'adoption en raison de facteurs tels que la sensibilisation à l'environnement, la conscience sanitaire et les cultures alimentaires végétales établies, qui soutiennent les stratégies de prix premium. Dans le Nord-Est, les zones métropolitaines comme New York, Boston et Philadelphie connaissent une forte croissance portée par l'intégration de la restauration collective et des niveaux élevés de revenus disponibles, permettant aux consommateurs d'explorer des protéines alternatives.

Les marchés du Midwest offrent des opportunités d'expansion alors que les États agricoles investissent dans l'infrastructure de traitement et tirent parti des avantages de la chaîne d'approvisionnement pour la production de protéines végétales. Des États comme le Texas et la Floride montrent un potentiel de croissance significatif en raison de leur densité de population et de leurs données démographiques diversifiées, qui incluent des segments de consommateurs soucieux de leur santé et de l'environnement. La stratégie d'expansion géographique donne la priorité aux centres urbains, suivis des zones suburbaines à mesure que l'acceptation des consommateurs croît et que les réseaux de distribution deviennent plus solides.

Les préférences gustatives régionales jouent un rôle clé dans les stratégies de formulation des produits. Les marchés du Sud nécessitent des profils de saveurs qui s'alignent sur la cuisine traditionnelle, tandis que les consommateurs de la côte Ouest sont plus réceptifs aux saveurs internationales et aux ingrédients innovants. Les différences de politique au niveau des États affectent également les stratégies d'entrée sur le marché. Par exemple, les réglementations environnementales de la Californie fournissent un cadre favorable, tandis que d'autres États maintiennent des positions réglementaires plus neutres. La distribution géographique met en évidence la progression des marchés des premiers adoptants vers les territoires grand public, facilitée par des partenariats de vente au détail stratégiques et l'intégration de la restauration collective.

Paysage concurrentiel

Le marché a un score de concentration de 6, reflétant un marché modérément consolidé, où les conglomérats alimentaires établis concurrencent les innovateurs spécialisés en produits végétaux pour le positionnement sur le marché. Les transformateurs de viande traditionnels, tels que Tyson Foods et Hormel Foods, utilisent leurs réseaux de distribution et leurs capacités de fabrication pour entrer dans les segments végétaux. Pendant ce temps, des entreprises spécialisées comme Beyond Meat et Impossible Foods mettent l'accent sur l'innovation et la différenciation de marque. Ce paysage concurrentiel met en évidence les tensions stratégiques entre les avantages d'échelle des acteurs plus importants et les approches axées sur l'innovation des entreprises spécialisées, façonnant l'évolution du marché.

Les stratégies de déploiement technologique diffèrent considérablement entre les concurrents. Certaines entreprises investissent dans des méthodes propriétaires d'extraction et de traitement des protéines, tandis que d'autres accordent la priorité à l'optimisation de la chaîne d'approvisionnement et à la réduction des coûts. Des opportunités existent dans des domaines d'application de niche, tels que les alternatives aux fruits de mer et les adaptations de cuisine ethnique, qui nécessitent une expertise de formulation spécialisée. Les nouveaux perturbateurs tirent parti de nouvelles sources de protéines, notamment les algues, les insectes et l'agriculture cellulaire, pour se différencier des approches végétales traditionnelles.

Les opportunités non exploitées sur le marché comprennent des domaines d'application spécifiques qui nécessitent une expertise spécialisée, tels que les alternatives aux fruits de mer et les adaptations de cuisine ethnique. De plus, les nouveaux perturbateurs explorent de nouvelles sources de protéines comme les algues, les insectes et l'agriculture cellulaire pour se démarquer des méthodes végétales conventionnelles. Ces développements soulignent les diverses stratégies employées par les acteurs du marché pour obtenir un avantage concurrentiel et répondre aux préférences évolutives des consommateurs.

Leaders du secteur américain des substituts de viande

Amy's Kitchen Inc.

Beyond Meat Inc.

Conagra Brands Inc.

Impossible Foods Inc.

The Kellogg Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Prime Roots, un producteur américain de viandes végétales à étiquette propre, a amélioré sa gamme de charcuterie à base de mycélium après une recherche et un développement approfondis. La nouvelle gamme de produits comprend de la dinde fumée, de la dinde au poivre concassé, du jambon fumé, du jambon forêt noire, du salami, du pepperoni pour pizza en coupe et du bacon. Ces produits sont exempts de nitrates, de cholestérol, de gluten, de soja, d'OGM et d'ingrédients artificiels, et peuvent être servis chauds ou froids. Conçues pour être tranchées aux comptoirs de charcuterie, ces viandes sont une source de protéines complètes.

- Octobre 2024 : Chunk Foods, une start-up israélienne, a fait son entrée sur le marché de détail américain en introduisant des coupes entières végétales dans des magasins indépendants à Los Angeles et à New York. L'entreprise prévoit de se développer dans le commerce électronique plus tard dans l'année. Sa gamme de produits comprend des steaks et des blocs surgelés en différentes tailles, offrant jusqu'à 37 g de protéines par portion, ainsi que des formats de viande effilochée adaptés à des plats comme les sautés et les salades.

- Avril 2024 : Nasoya, la principale marque de tofu aux États-Unis, a élargi son portefeuille avec le lancement de Plantspired Plant-Based Chick'n. Disponible chez Albertsons et Meijer, le produit se décline en deux saveurs d'inspiration asiatique : Kung Pao et Bee-Free Honey Garlic. Il présente une texture tendre semblable à la viande, des ingrédients non-OGM et fournit jusqu'à 45 g de protéines végétales par emballage. Les bouchées pré-coupées et pré-assaisonnées sont accompagnées d'un sachet de sauce séparé. Ce lancement fait suite au succès de Plantspired Plant-Based Steak et complète les offres de tofu existantes de Nasoya, telles que Toss'ables et TofuBaked, renforçant ainsi sa position sur le marché des aliments végétaux riches en protéines.

Périmètre du rapport sur le marché américain des substituts de viande

Le tempeh, la protéine végétale texturée et le tofu sont couverts en tant que segments par type. Le hors commerce et le commerce sont couverts en tant que segments par canal de distribution.| Tempeh |

| Protéine végétale texturée |

| Tofu |

| Autres substituts de viande |

| À base de soja |

| À base de blé |

| À base de pois |

| Champignon / Mycoprotéine |

| Autres légumes et légumineuses |

| ��é�ڰ�����é��é |

| ���ܰ������é |

| Autres |

| Hors commerce | Supermarchés et hypermarchés |

| Commerces de proximité | |

| Canal en ligne | |

| Autres | |

| Commerce |

| Type | Tempeh | |

| Protéine végétale texturée | ||

| Tofu | ||

| Autres substituts de viande | ||

| Par source de matière première | À base de soja | |

| À base de blé | ||

| À base de pois | ||

| Champignon / Mycoprotéine | ||

| Autres légumes et légumineuses | ||

| Par forme | ��é�ڰ�����é��é | |

| ���ܰ������é | ||

| Autres | ||

| Canal de distribution | Hors commerce | Supermarchés et hypermarchés |

| Commerces de proximité | ||

| Canal en ligne | ||

| Autres | ||

| Commerce | ||

��é�ھ��Ծ��پ��Dz� du marché

- Substituts de viande - Il s'agit d'un produit alimentaire fabriqué à partir d'ingrédients végétariens ou végétaliens, consommé en remplacement de la viande. Les substituts de viande reproduisent généralement les qualités de types de viande spécifiques, tels que la sensation en bouche, la saveur, l'apparence ou les caractéristiques chimiques.

- Tempeh - Il s'agit d'un aliment asiatique riche en protéines préparé en faisant fermenter des graines de soja avec un Rhizopus.

- Protéine végétale texturée - Les produits alimentaires fabriqués à partir de sources de protéines consommables telles que le soja, le pois, le blé, le chanvre, etc., sont connus sous le nom de protéines végétales texturées. Chaque unité résiste à l'hydratation lors de la cuisson et des autres procédés utilisés pour préparer l'aliment à la consommation, car elle possède une intégrité structurelle et une texture distincte.

- Tofu - Le tofu est un produit alimentaire mou préparé en traitant le lait de soja avec des coagulants.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique concerne le persillage du bœuf, la couleur et la luminosité de la chair, sa texture et sa couleur, son éclat et la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu peut obtenir. |

| Abattoir | C'est un autre nom pour désigner un abattoir et fait référence au local utilisé pour ou en lien avec l'abattage des animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (MNHA) | Il s'agit d'une maladie qui affecte les crevettes et est caractérisée par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le stockage des étangs d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | Il s'agit d'un bœuf dérivé d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label qualité « Bœuf Angus Certifié ». |

| Bacon | Il s'agit d'une viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit d'un bœuf dérivé d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse italienne fumée à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'une maladie neurologique progressive du bétail résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il s'agit d'un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | British Retail Consortium (Consortium britannique du commerce de détail) |

| Poitrine | Il s'agit d'une coupe de viande provenant de la poitrine ou de la partie inférieure du thorax du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) qui est élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Blanc de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Il désigne une coupe de bœuf qui fait partie du paleron, une grande section de viande provenant de l'épaule d'une vache. |

| Bœuf en saumure | Il désigne de la poitrine de bœuf séchée dans de la saumure et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de hundredweight, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il désigne une cuisse de poulet sans la partie supérieure. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique du Département américain de l'agriculture (USDA) |

| Brebis | Il s'agit d'une femelle adulte de mouton. |

| FDA | Administration des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Filet mignon | Il s'agit d'une coupe de viande prélevée sur la partie la plus fine du filet. |

| Flank steak | Il s'agit d'une coupe de steak de bœuf prélevée sur le flanc, qui se trouve en avant du quart arrière d'une vache. |

| Restauration collective | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | Il s'agit de la partie supérieure du membre antérieur du bétail. |

| Francs | Également connus sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée et fortement assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde |

| ��é������� | Il désigne un organe situé dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit d'un bœuf dérivé de bovins nourris avec un régime supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit d'un bœuf dérivé de bovins nourris exclusivement avec de l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un cochon. |

| HoReCa | Hôtels, restaurants et cafés |

| Jerky | Il s'agit de viande maigre parée, découpée en lanières et séchée (déshydratée) pour éviter la détérioration. |

| Bœuf Kobe | Il s'agit d'un bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf Kobe, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobe au Japon. |

| Liverwurst | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les côtés entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou d'une charcuterie à base de porc finement haché ou moulu et traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf fumé et fortement assaisonné, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Il désigne une coupe du quartier avant provenant du ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie survenant chez les porcs provoquant des échecs reproductifs en fin de gestation et une pneumonie sévère chez les porcs nouveau-nés. |

| Coupes primaires | Il désigne les grandes sections de la carcasse. |

| Quorn | Il s'agit d'un produit substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis dont la texture est ajustée et pressée en diverses formes. |

| Prêt à cuire (PAC) | Il désigne des produits alimentaires qui incluent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un procédé indiqué sur l'emballage. |

| Prêt à manger (PAM) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage en autoclave | Il s'agit d'un processus d'emballage aseptique des aliments dans lequel les aliments sont introduits dans une pochette ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Il désigne un steak de bœuf provenant de la partie arrière de la patte de la vache. |

| Steak de rumsteck | Il désigne une coupe de bœuf dérivée de la jonction entre la cuisse et l'échiné. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | Il s'agit d'un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande végétal fabriqué à partir de gluten de blé. |

| Kiosque en libre-service | Il désigne un système de point de vente (PDV) en libre-service via lequel les clients passent et paient leurs propres commandes aux kiosques, permettant un service totalement sans contact et sans friction. |

| Surlonge | Il s'agit d'une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte fabriquée à partir de poisson désossé. |

| Filet | Il désigne une coupe de bœuf constituée de la totalité du muscle du filet d'une vache. |

| Crevette tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne les crevettes et gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf wagyu | Il s'agit d'un bœuf dérivé de l'une des quatre souches d'une race de bovins japonais noirs ou rouges qui sont valorisés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

���������� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille de marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.