Taille et part de marché du CO2 transcritique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

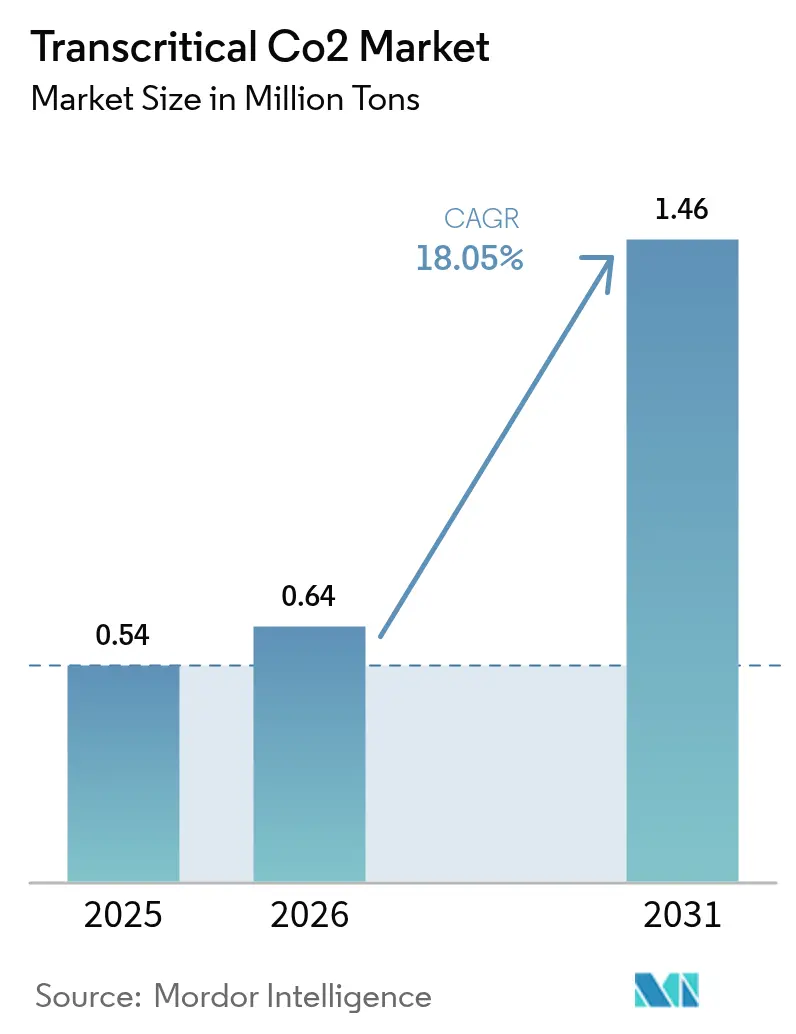

| Volume du Marché (2026) | 0.64 Millions de tonnes |

| Volume du Marché (2031) | 1.46 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 18.05% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Europe |

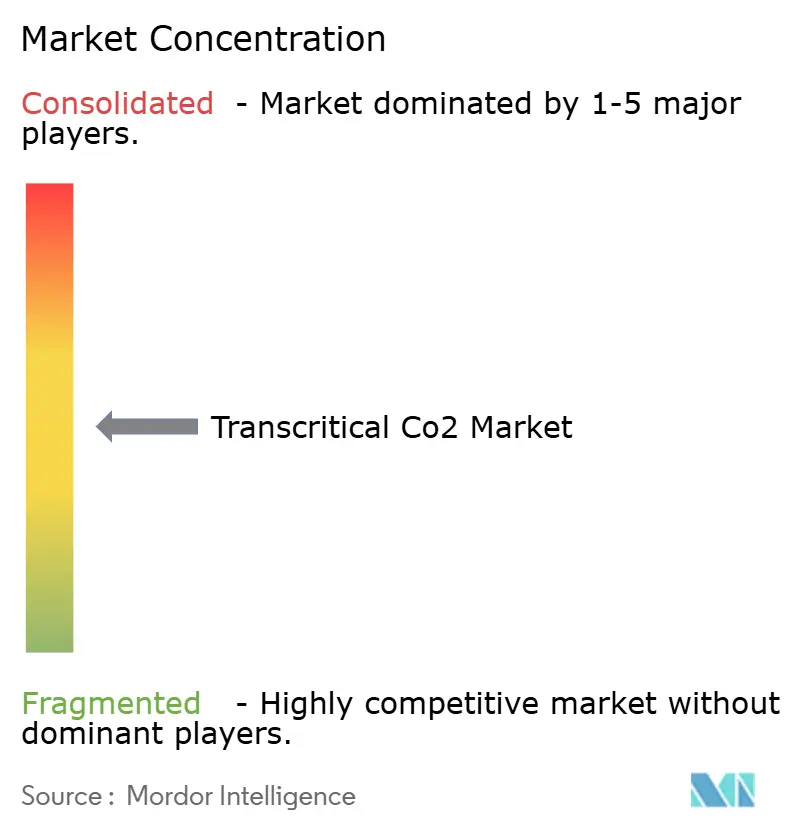

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du CO2 transcritique par ����������

La taille du marché du CO2 transcritique était évaluée à 0,54 million de tonnes en 2025 et devrait croître de 0,64 million de tonnes en 2026 pour atteindre 1,46 million de tonnes d'ici 2031, à un CAGR de 18,05 % pendant la période de prévision (2026-2031). Cette expansion rapide reflète la manière dont les réglementations environnementales, notamment le règlement F-Gas de l'UE, entraînent un changement radical vers des réfrigérants naturels à impact climatique quasi nul. Les gains d'efficacité issus des éjecteurs, de la compression parallèle et des compresseurs à piston liquide réduisent les coûts d'exploitation, offrant aux utilisateurs finaux une incitation financière claire à abandonner les réfrigérants à fort potentiel de réchauffement climatique (PRG). La croissance est également alimentée par l'émergence de pompes à chaleur à haute température qui poussent les températures de sortie à 124 °C, ouvrant de nouveaux flux de revenus liés à la chaleur industrielle de process et élargissant l'attrait du marché du CO2 transcritique.

Principaux enseignements du rapport

- Par composant, les compresseurs détenaient une part de chiffre d'affaires de 34,60 % en 2025, tandis que les refroidisseurs de gaz affichaient la croissance la plus rapide avec un CAGR de 18,6 %.

- Par fonction, la réfrigération a capturé 67,40 % de la part de marché du CO2 transcritique en 2025 ; les applications de chauffage devraient se développer à un CAGR de 18,95 % jusqu'en 2031.

- Par type d'installation, les projets de nouvelle construction représentaient 74,20 % de la taille du marché du CO2 transcritique en 2025 et continuent de dominer avec un CAGR de 19,25 %.

- Par application, les supermarchés représentaient 74,30 % de la taille du marché du CO2 transcritique en 2025 et progressent à un CAGR de 19,05 % jusqu'en 2031.

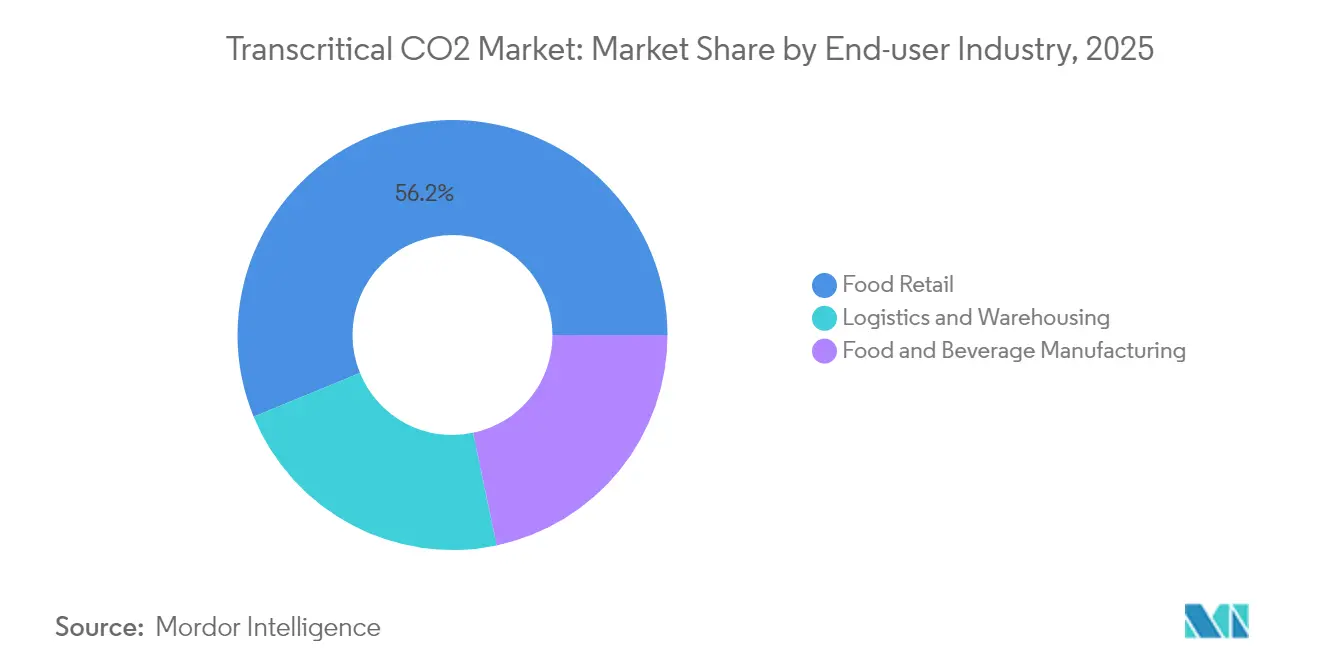

- Par secteur d'utilisateur final, le commerce alimentaire dominait avec une part de 56,20 % en 2025 ; la logistique et l'entreposage est le segment à la croissance la plus rapide avec un CAGR de 18,75 % jusqu'en 2031.

- Par géographie, l'Europe dominait avec une part de 77,30 % en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 18,4 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du CO2 transcritique

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction progressive stricte des gaz F en Europe et au Canada | +6.2% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante du segment des supermarchés et des épiceries de proximité | +4.8% | Mondial, avec concentration en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante du segment des installations de traitement et de stockage des aliments | +3.1% | Mondial, avec accent sur les marchés développés | Moyen terme (2-4 ans) |

| Demande croissante de réfrigérants naturels à faible impact environnemental | +2.9% | Mondial, avec adoption précoce en Europe | Long terme (≥ 4 ans) |

| Réduction des coûts des systèmes au CO₂ grâce à l'échelle et à l'innovation | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Source: ���������� | |||

La réduction progressive stricte des gaz F accélère les calendriers d'adoption

Les réductions de quotas dans le cadre de la révision F-Gas 2024 de l'UE ont fait grimper les prix des HFC jusqu'à 400 % et ont contraint les distributeurs à accélérer les calendriers de remplacement des équipements. Une législation similaire au Canada et les futures règles de la loi AIM aux É�ٲ��ٲ�-���Ծ��� alignent les horizons de conformité à l'échelle mondiale, permettant aux fabricants de faire monter en puissance la production de composants et de réduire le coût unitaire. À mesure que les chaînes d'approvisionnement se standardisent autour des spécifications CO₂, la certification transfrontalière des équipements est devenue plus simple, réduisant les heures d'ingénierie par installation. Ces politiques synchronisées ont ainsi fait passer les systèmes transcritiques d'une option de durabilité à long terme à une exigence commerciale immédiate[1]Département britannique pour l'environnement, l'alimentation et les affaires rurales (UK Department for Environment Food & Rural Affairs), « Réglementation F-Gas en Grande-Bretagne », assets.publishing.service.gov.uk.

Les supermarchés stimulent l'innovation grâce à l'échelle et à l'intégration

Les chaînes de grande distribution spécifient désormais des racks CO₂ avec récupération de chaleur intégrée permettant de refroidir les vitrines, de chauffer les allées du magasin et d'alimenter des circuits d'eau chaude sanitaire en un seul circuit. Les rénovations de magasins réalisées entre 2023 et 2025 montrent une baisse de la demande énergétique de 55 à 60 % lorsque des portes de vitrines avancées et une compression parallèle assistée par éjecteur sont combinées. Les délais de retour sur investissement se sont réduits à 3-5 ans, créant un modèle reproductible pour les formats de proximité plus petits. Les exigences de modularité de ce secteur ont orienté les feuilles de route produits des équipementiers d'origine (OEM), en favorisant des refroidisseurs de gaz et des groupes de condensation en « plug-and-play » qui réduisent les délais de construction sur site.

Les installations de stockage alimentaire privilégient la précision de la température et la fiabilité

Les chambres froides utilisant le CO₂ transcritique maintiennent les variations de température dans une plage de 1 degré Celsius, préservant la qualité des protéines et des produits frais, et prolongeant la durée de conservation. Les exploitants apprécient également la capacité de la technologie à effectuer plusieurs tâches simultanément, de la congélation rapide à −40 degrés Celsius au stockage réfrigéré à environ 2 degrés Celsius sur une seule installation centrale, réduisant ainsi les dépenses d'investissement et l'espace au sol. Les systèmes de contrôle basés sur l'IA prédisent désormais l'usure des compresseurs, réduisant les temps d'arrêt de 35 % et maintenant un débit constant pendant les périodes de pointe des récoltes.

Les réfrigérants naturels gagnent en importance au-delà des bénéfices environnementaux

Avec un potentiel de réchauffement climatique (PRG) de 1 et aucun risque futur d'élimination progressive, le CO₂ offre une valeur de couverture contre l'évolution des politiques climatiques. Les avantages thermodynamiques, tels qu'une capacité volumétrique élevée, permettent des cadres de compresseurs plus compacts, tandis que la récupération de chaleur gratuite peut couvrir 100 % des besoins en chauffage des locaux dans les régions tempérées. Les données de terrain issues des installations nordiques confirment des économies d'énergie allant jusqu'à 30 % par rapport aux systèmes HFC optimisés, même avant la prise en compte des crédits carbone.

Analyse de l'impact des contraintes*

| Contraintes | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de sensibilisation aux systèmes CO2 transcritiques | -1.2% | Mondial, avec accent sur les marchés en développement | Moyen terme (2-4 ans) |

| Coûts initiaux élevés d'installation et d'équipement | -2.4% | Mondial, plus prononcé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Adoption plus lente en dehors de l'Europe en raison des lacunes réglementaires | -1.8% | Amérique du Nord, Asie-Pacifique, Amérique latine, MEA | Moyen terme (2-4 ans) |

| Source: ���������� | |||

La complexité technique crée des obstacles à la mise en œuvre

Les pressions de fonctionnement atteignant 120 bar exigent des tuyauteries spéciales, des vannes et des processus de mise en service rigoureux. Une enquête menée en 2024 auprès des entrepreneurs a révélé que 68 % d'entre eux citaient le manque de formation comme principal obstacle à la soumission d'offres pour des chantiers CO₂. Les associations professionnelles ont élargi leurs programmes de certification, mais la capacité sur le terrain est toujours en retard sur la demande, ce qui prolonge les délais de réalisation des projets en Amérique du Nord et en Asie. Des outils de jumeau numérique émergent pour rationaliser la conception, mais une maîtrise généralisée est peu probable avant 2027.

La prime de coût initial remet en cause les calculs de retour sur investissement

Pour les petits commerces ou les sites à usage industriel léger, une prime de capital de 15 à 30 % par rapport aux systèmes HFC peut bloquer l'approbation des directions malgré des économies favorables sur la durée de vie. Bien que les prix des composants aient baissé d'environ 8 à 10 % par an depuis 2023, la volatilité des taux d'intérêt maintient un niveau élevé de contrôle des délais de retour sur investissement. Les économies d'échelle issues de la chaîne d'approvisionnement mature de l'Europe se diffusent progressivement dans d'autres régions, réduisant les écarts de coûts pour les installations de 20 à 200 kW. Les incitations financières liées aux objectifs de décarbonation contribuent en outre à atténuer l'obstacle du coût initial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les refroidisseurs de gaz stimulent les améliorations de l'efficacité énergétique

Les compresseurs représentaient 34,60 % du chiffre d'affaires 2025 et demeurent le cœur de toute conception de rack. Les gains d'efficacité, tels que l'unité six cylindres Danfoss BOCK HGX56 CO₂ T, offrent jusqu'à 135 kW de puissance frigorifique tout en réduisant les températures de refoulement et en allongeant les intervalles de maintenance. Les refroidisseurs de gaz sont cependant les composants à la croissance la plus rapide, progressant de 18,6 % par an à mesure que les équipementiers d'origine affinent les batteries à microcanaux et adoptent des pulvérisations adiabatiques qui augmentent l'EER aux pics estivaux de 25 %.

Les détendeurs électroniques haute pression et les systèmes de contrôle adaptatifs modulent désormais le débit à 120 bar avec une précision de l'ordre de la seconde, générant des gains d'efficacité annuels de 15 à 20 %. Les améliorations des composants se répercutent en cascade sur les performances au niveau du système, élargissant la plage climatique viable des installations du marché du CO2 transcritique et permettant de lancer des projets sur tous les continents.

Par fonction : les applications de chauffage gagnent en importance stratégique

La réfrigération est restée le pilier du marché du CO2 transcritique en 2025, générant 67,40 % du chiffre d'affaires grâce à des milliers de déploiements en supermarchés, entrepôts et refroidissement de process. Les mises à niveau permettant des économies d'énergie — refroidisseurs de gaz adiabatiques, éjecteurs et compression parallèle — ont amélioré les performances en climat chaud, maintenant le segment sur une trajectoire de croissance à deux chiffres.

Le chauffage, bien que représentant une part plus faible, progresse rapidement à un CAGR de 18,95 % à mesure que les usines et les réseaux d'énergie de district adoptent des pompes à chaleur à haute température atteignant 124 °C en sortie et des niveaux de COP supérieurs à 3. Lorsque l'intégration de la chaleur fatale est ajoutée, les valeurs effectives du COP dépassent 5, transformant ce qui était une technologie dictée par la conformité en un outil de décarbonation rentable.

Par type d'installation : la nouvelle construction domine grâce à l'intégration dès la conception

Concevoir l'infrastructure CO₂ dès le premier jour évite les rénovations coûteuses des locaux techniques et permet aux architectes de récupérer la chaleur perdue dans les aménagements CVC, conférant aux nouvelles constructions une part de 74,20 % en 2025. Le coût total installé est inférieur de 15 à 20 % aux rénovations comparables, car il n'est pas nécessaire de prévoir des installations de refroidissement temporaires ni une main-d'œuvre pour le basculement progressif. Le segment se développe à un CAGR de 19,25 % à mesure que les projets greenfield dans l'alimentation, le stockage frigorifique et l'industrie se multiplient à l'échelle mondiale.

Par application : les supermarchés mènent l'adoption et l'innovation

Les supermarchés contrôlaient 74,30 % de la demande 2025, représentant l'échelle nécessaire pour inciter les équipementiers d'origine à la production en série et aux mises à niveau des composants. Un seul magasin de 6 780 m² près de Stockholm a enregistré une baisse de 55 % de la consommation d'énergie liée à la réfrigération et une réduction de 64 % de l'énergie de chauffage en passant à un rack CO₂ intégré avec récupération de chaleur.

Un retour sur investissement rapide, renforcé par des allègements de taxe carbone, conduit les enseignes de la grande distribution à planifier des déploiements sur l'ensemble de leur portefeuille d'ici 2031. Le marché du CO2 transcritique continue de bénéficier de ce cycle d'investissement pluriannuel prévisible, ancrant la capacité de la chaîne d'approvisionnement.

Par secteur d'utilisateur final : le secteur logistique adopte le contrôle de précision

Le commerce alimentaire représentait 56,20 % du volume total en 2025, renforçant le lien entre les objectifs de décarbonation de la grande distribution alimentaire et la technologie transcritique. Les enseignes apprécient la capacité à répondre simultanément aux besoins de réfrigération, de CVC et d'eau chaude sans chaudières à combustibles fossiles.

La logistique et l'entreposage enregistrent cependant la croissance la plus rapide avec un CAGR de 18,75 %. Les promoteurs d'entrepôts frigorifiques spécifient des racks CO₂ pour répondre à des exigences ESG plus strictes imposées par les investisseurs et se prémunir contre les taxes carbone. Une installation récemment ouverte de 292 000 ft² dans le Minnesota combine des racks avancés et des réservoirs de stockage thermique, lissant les pics de demande et obtenant la certification LEED.

Analyse géographique

L'Europe dominait 77,30 % du volume 2025, soutenue par la réduction progressive agressive des HFC de l'UE et un écosystème mature de fabricants de composants spécialisés. La région affiche également le CAGR le plus élevé de 18,4 % à mesure que les projets pilotes d'énergie de district adoptent des pompes à chaleur CO₂ de 3 à 10 MW connectées aux réseaux municipaux, démontrant la viabilité à l'échelle du mégawatt.

L'Amérique du Nord rattrape rapidement son retard à mesure que les règles de la loi AIM convergent avec les seuils canadiens, déclenchant une vague de commandes de racks pour supermarchés et d'entrepôts frigorifiques dédiés. L'Asie-Pacifique affiche des progrès mitigés. Les programmes de subventions japonais ont permis l'installation de milliers d'unités dans des épiceries de proximité, tandis que les premières installations industrielles de surgélation et les hubs logistiques en Chine testent désormais des modules CO₂ de 1 à 2 MW pour les chaînes du froid à l'exportation.

L'Amérique du Sud et la région MEA (Moyen-Orient et Afrique) en sont encore aux premières étapes ; pourtant, des installations pilotes, comme une chambre froide à poissons alimentée par des énergies renouvelables au Cap-Vert qui réduit les émissions de 95 %, illustrent la viabilité même dans des contextes chauds et à réseau électrique contraint. Des alliances de formation régionales avec des équipementiers européens visent à combler le déficit de compétences d'ici 2027, ouvrant la voie à une pénétration plus large.

Paysage concurrentiel

Le marché du CO2 transcritique est modérément fragmenté. Les leaders mondiaux tels que Danfoss, Advansor et Carrier tirent parti d'une intégration verticale — compresseurs, vannes et systèmes de contrôle — pour garantir une compatibilité clé en main et réduire les délais de mise en service. Ils investissent massivement en recherche et développement dans les performances en climat chaud, un facteur de différenciation clé qui justifie des primes de prix. Les spécialistes de niveau intermédiaire, souvent européens, se concentrent sur l'ingénierie de racks sur mesure pour des niches industrielles ou marines, bâtissant leur réputation sur la personnalisation plutôt que sur les volumes.

Leaders du secteur du CO2 transcritique

Advansor A/S

BITZER Kühlmaschinenbau GmbH

CCR

Danfoss Industries Pvt Ltd

Hillphoenix

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : la filiale de Panasonic Corporation, Hussman, a signé un accord exclusif avec Refra pour fournir des racks CO₂ transcritiques, des refroidisseurs et des systèmes de pompes à chaleur R290 au marché australien.

- Février 2025 : la filiale australienne de Panasonic Corporation, Hussmann Australia, a dévoilé un groupe de condensation CO₂ transcritique de 20 CV ciblant les supermarchés et le refroidissement industriel léger.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du CO2 transcritique comme l'ensemble des systèmes de réfrigération, de chauffage et de pompes à chaleur nouvellement installés qui fonctionnent au-dessus de la température critique du CO2 de 31,1 degrés Celsius et 73,8 bars, ainsi que leurs compresseurs, refroidisseurs de gaz, vannes, réservoirs et commandes électroniques. Nous suivons les systèmes livrés aux supermarchés, aux usines de transformation alimentaire, aux plateformes logistiques, aux patinoires et aux projets de pompes à chaleur industrielles à haute température.

Les bouteilles de boisson portables et les unités sous-critiques de cascade ou de surpression ne sont pas prises en compte.

Aperçu de la segmentation

- Par composant

- Compresseurs

- Refroidisseurs de gaz

- Vannes et systèmes de contrôle

- Par fonction

- ��é�ڰ�����é�����پ��Dz�

- Chauffage

- Climatisation

- Par type d'installation

- Nouvelle construction

- ��é�ԴDZ����پ��Dz�

- Par application

- ��é�ڰ�����é�����پ��Dz� commerciale

- ��é�ڰ�����é�����پ��Dz� industrielle

- ���ܱ�������������é��

- Autres

- Par secteur d'utilisateur final

- Commerce alimentaire

- Fabrication alimentaire et des boissons

- Logistique et entreposage

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les ingénieurs des équipementiers, les directeurs de supermarchés, les distributeurs de composants et les régulateurs de l'énergie en Europe, en Amérique du Nord et en Asie. Les discussions permettent de valider les estimations des livraisons, l'érosion des prix et les obstacles à la pénétration, comblant ainsi des lacunes que la littérature seule ne peut combler.

Recherche documentaire

Nous commençons par les flux de données publiques, les codes douaniers pour les compresseurs de CO2, les flux commerciaux d'Eurostat, les dépôts de quotas SNAP de l'EPA américaine et F-Gas de l'UE, les registres de subventions du ministère japonais de l'environnement et les comptes annuels d'installation d'associations telles qu'ATMOsphere et EHI. Les documents déposés par les entreprises, les dossiers des investisseurs et les familles de brevets décrivent les augmentations de capacité et les changements de technologie.

Ensuite, nos analystes exploitent des sources payantes fiables : D&B Hoovers pour les revenus des fabricants, Dow Jones Factiva pour les contrats remportés, Marklines pour les essais de pompes à chaleur automobiles et Questel pour les citations de brevets de compresseurs. Ces sources sont combinées avec des séries de prix de l'énergie, des statistiques sur les surfaces commerciales et des permis de construire régionaux afin de fixer des plafonds d'adoption réalistes. La liste des recherches documentaires est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Nous ancrons la base de référence au CO2 réfrigérant installé, dérivé d'une construction descendante qui reconstruit le stock de systèmes à partir des registres d'installation nationaux, qui sont ensuite recoupés avec des roll-up ascendants échantillonnés de livraisons de compresseurs et de capacités de racks. Les principales données d'entrée comprennent les pipelines d'ouverture des supermarchés, la taille moyenne des charges des racks, l'adoption de la compression parallèle, les prix régionaux de l'électricité et les budgets de subvention des pompes à chaleur. Une régression multivariée, soutenue par une analyse de scénario pour les impacts de la température ambiante, projette le volume à la fin de la période de prévision. Lorsque les données des fournisseurs sont partielles, les moyennes pondérées des appels primaires comblent l'écart.

Cycle de validation et de mise à jour des données

Chaque modèle est soumis à des tests de résistance par rapport aux volumes d'échanges historiques, aux signaux d'anomalie et aux ratios de pairs avant d'être approuvé. Le rapport est actualisé chaque année ; les événements importants en matière de politique ou de technologie déclenchent une révision intermédiaire, ce qui garantit que les clients bénéficient toujours de notre point de vue le plus récent.

Pourquoi notre ligne de base Transcritical Co2 commande la fiabilité

Les chiffres publiés varient considérablement parce que les entreprises mélangent les mesures de revenus et de volumes, regroupent les pièces de modernisation ou négligent les pénalités liées aux zones climatiques.

En sélectionnant un périmètre fonctionnel clair et en fondant les prévisions sur des registres d'installation vérifiés, Mordor fournit une base de référence fiable et transparente.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,54 million de tonnes (2025) | ���������� | - |

| 35,8 milliards d'USD (2024) | Conseil régional A | Utilise les prix de la liste sans ajustement des distributeurs ou des services. |

| 55,9 milliards de dollars (2024) | Journal professionnel B | Comprend des pièces de rechange sous-critiques et des flux de revenus mixtes |

| 54,1 milliards d'USD (2024) | Conseil mondial C | Application d'un TCAC uniforme, sans tenir compte des pénalités liées aux performances dans des conditions d'humidité élevée |

La comparaison montre que lorsque le champ d'application, les variables et la fréquence d'actualisation sont disciplinés, nos chiffres restent reproductibles et prêts à la prise de décision, offrant aux dirigeants un point de vue équilibré pour la planification.

Questions clés auxquelles le rapport répond

Qu'est-ce qui alimente la croissance rapide du marché du CO2 transcritique ?

La réduction progressive réglementaire des réfrigérants à fort PRG, la demande des supermarchés pour le chauffage et le refroidissement intégrés, ainsi que les gains d'efficacité issus des nouvelles conceptions de composants propulsent un CAGR de 18,05 % jusqu'en 2031.

Quelle sera la taille du marché du CO2 transcritique d'ici 2031 ?

La taille du marché du CO2 transcritique devrait atteindre 1,46 million de tonnes d'ici 2031, soit plus du double de son niveau de 2025.

Quel segment d'application détient la plus grande part de marché aujourd'hui ?

Les supermarchés dominent avec une part de 74,30 % en 2025, car les racks CO₂ intégrés répondent aux besoins de réfrigération, de chauffage des locaux et d'eau chaude sanitaire en un seul système.

Pourquoi les refroidisseurs de gaz sont-ils le composant à la croissance la plus rapide ?

Les performances de rejet de chaleur limitent l'efficacité globale ; les avancées en matière de batteries à microcanaux et de pré-refroidissement adiabatique permettent jusqu'à 25 % d'économies d'énergie, faisant des refroidisseurs de gaz un segment avec un CAGR de 18,6 %.

Qu'est-ce qui freine l'adoption en dehors de l'Europe ?

Les primes de coût initial élevées et la pénurie de techniciens formés pour travailler à des pressions de 120 bar ralentissent l'adoption, notamment dans les régions en développement.

Dernière mise à jour de la page le: