Taille et part du marché mondial de la transcriptomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.49 Milliards de dollars |

| Taille du Marché (2031) | 10.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

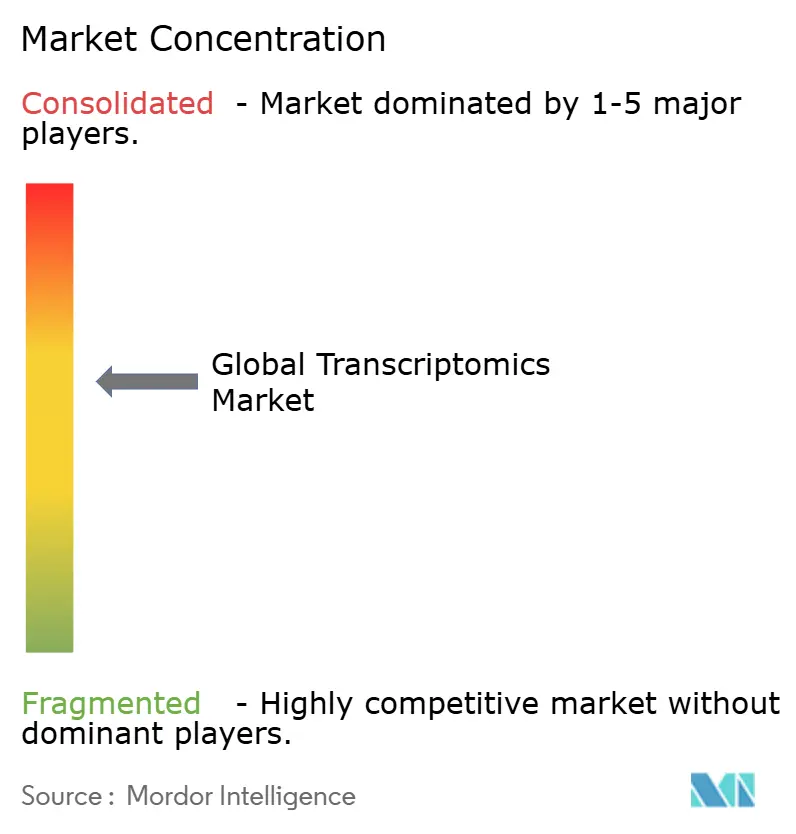

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la transcriptomique par ����������

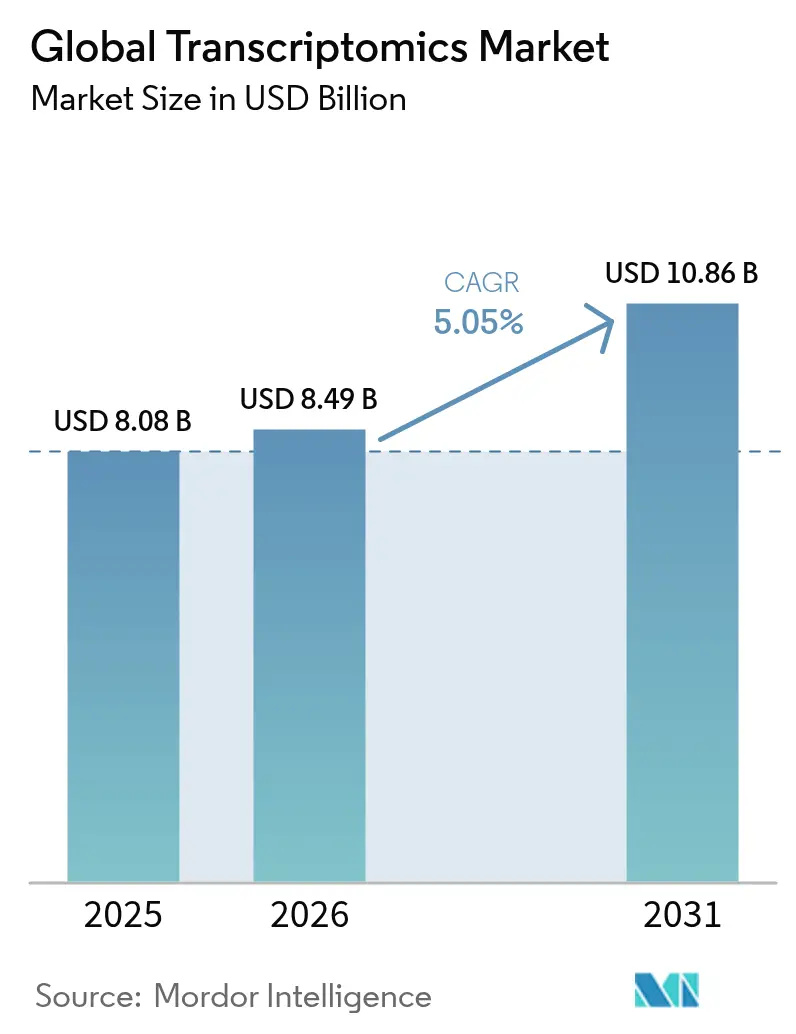

La taille du marché de la transcriptomique devrait passer de 8,08 milliards USD en 2025 à 8,49 milliards USD en 2026 et devrait atteindre 10,86 milliards USD d'ici 2031, à un TCAC de 5,05 % sur la période 2026-2031. La croissance à court terme est portée par la demande clinique croissante de profilage de l'expression génique dans les domaines de l'oncologie, de l'immunologie et des maladies rares, tandis que l'expansion à long terme sera stimulée par l'intégration de l'intelligence artificielle (IA), les avancées en séquençage spatial et l'adoption généralisée du remboursement. Le séquençage de l'ARN en cellule unique (scRNA-seq) représente près de la moitié des revenus actuels, mais la transcriptomique spatiale dépasse toutes les autres technologies à mesure que les laboratoires recherchent un contexte d'architecture tissulaire. Les voies de remboursement matures de l'Amérique du Nord maintiennent son leadership, tandis que l'Asie-Pacifique bénéficie d'initiatives génomiques soutenues par l'État et de coûts d'essais cliniques plus faibles. Les acquisitions stratégiques qui associent la transcriptomique à la protéomique et à la métabolomique signalent un pivot du marché vers des solutions de médecine de précision de bout en bout plutôt que vers des plateformes d'expression autonomes.

Principaux enseignements du rapport

- Par technologie, le séquençage de l'ARN en cellule unique a capturé 46,78 % de la part du marché de la transcriptomique en 2025, tandis que la transcriptomique spatiale devrait se développer à un TCAC de 6,32 % jusqu'en 2031.

- Par produit, les consommables et réactifs représentaient 53,74 % de la taille du marché de la transcriptomique en 2025 ; les instruments progressent à un TCAC de 6,55 %.

- Par application, la découverte de médicaments détenait 41,02 % de la part des revenus en 2025, tandis que l'identification des biomarqueurs devrait croître à un TCAC de 6,89 % jusqu'en 2031.

- Par utilisateur final, les instituts académiques et de recherche représentaient 43,32 % de la taille du marché de la transcriptomique en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques affichent le TCAC le plus rapide à 6,82 %.

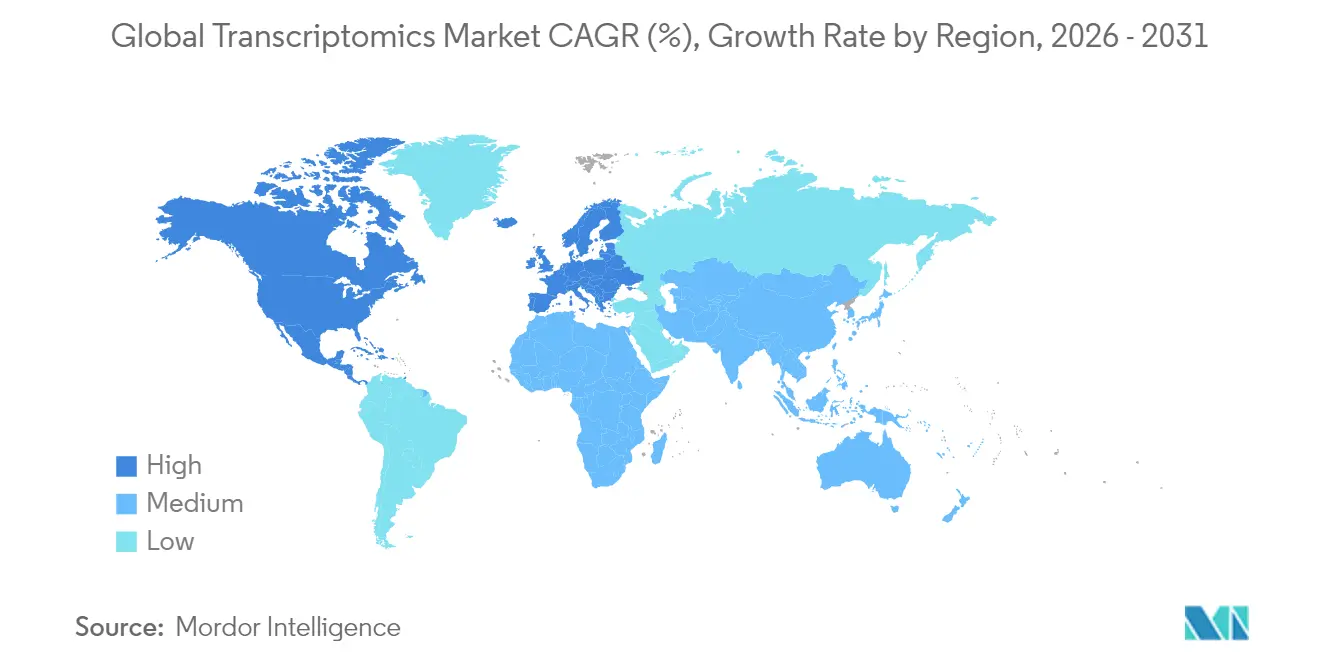

- Par géographie, l'Amérique du Nord était en tête avec 46,96 % de part du marché de la transcriptomique en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la transcriptomique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des plateformes de séquençage de l'ARN | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Expansion de la découverte de médicaments basée sur la transcriptomique | +1.8% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Les pipelines d'IA natifs du cloud démocratisent l'analyse de données transcriptomiques à grande échelle | +1.0% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques et demande de diagnostics de précision | +1.5% | Mondial, avec l'impact le plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Émergence de la transcriptomique spatiale et en cellule unique | +0.9% | Amérique du Nord, UE, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Programmes d'agri-génomique dans les régions en insécurité alimentaire | +0.4% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Adoption rapide des plateformes de séquençage de l'ARN

Les laboratoires cliniques intègrent de plus en plus les flux de travail de séquençage de l'ARN à la suite des approbations de la FDA en 2024 de tests tels que TruSight Oncology Comprehensive, créant une certitude de remboursement et accélérant l'adoption des plateformes [1]U.S. Food & Drug Administration, "Approbation de TruSight Oncology Comprehensive," fda.gov. Les technologies à lecture longue d'Oxford Nanopore et Pacific Biosciences ont résolu la détection des variants d'épissage, rapportant une précision médiane de lecture de 98,8 % pour le séquençage direct de l'ARN. Les revenus du séquençage clinique ont dépassé l'utilisation en recherche pour la première fois en 2023, poussant les fabricants à mettre l'accent sur l'automatisation et les logiciels d'interprétation plutôt que sur le débit. Ce changement élève les attentes en matière de contrôle qualité mais débloque simultanément une tarification premium, renforçant un modèle de consommables récurrents qui sous-tend la croissance soutenue du marché de la transcriptomique.

Expansion de la découverte de médicaments basée sur la transcriptomique

Les entreprises pharmaceutiques déploient l'IA multi-omique pour exploiter les données de scRNA-seq à la recherche de cibles médicamenteuses, réduisant les délais de développement ; l'approche de Recursion Pharmaceuticals illustre cette tendance. La transcriptomique spatiale ajoute un contexte de micro-environnement essentiel pour la recherche en oncologie, et les orientations de la FDA issues de sa conférence Omics Days 2024 ont clarifié les voies de validation des biomarqueurs, stimulant les investissements. Les études translationnelles qui en résultent font passer les biomarqueurs d'expression de la découverte aux essais pivots plus rapidement, augmentant la demande de réactifs de séquençage à haut débit.

Charge croissante des maladies chroniques et demande de diagnostics de précision

Les plateformes de biopsie liquide combinent désormais l'ARN tumoral circulant avec des panels de mutations de l'ADN pour la surveillance de la maladie en temps réel ; Foundation Medicine's Liquid CDx a obtenu une approbation élargie en 2024. L'infrastructure de tests moléculaires du COVID-19 reste en place, facilitant l'adoption hospitalière des tests transcriptomiques en oncologie et en cardiologie. Les dispositifs nanopores au point de soin fournissent des résultats d'expression génique dans des environnements éloignés, aidant les systèmes de santé à gérer les maladies chroniques de manière proactive et à réduire les coûts de traitement en aval.

Émergence de la transcriptomique spatiale et en cellule unique

Les méthodes spatiales sont passées de la recherche à la validation clinique lorsqu'Illumina a introduit une plateforme haute densité en 2025 qui profile des millions de cellules par lame. La reconnaissance de formes pilotée par l'IA cartographie les réseaux d'interaction cellulaire, révélant des voies pathologiques invisibles dans l'analyse en vrac. La baisse des coûts par cellule démocratise l'accès pour les centres plus petits, élargissant la base d'utilisateurs et renforçant le flux de revenus des consommables vital pour le marché de la transcriptomique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des plateformes et des consommables | -1.1% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Manque de compétences en bioinformatique et complexité de la gestion des données | -0.8% | Mondial, particulièrement aigu en APAC et en Amérique latine | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de confidentialité des données et de validation clinique | -0.6% | UE, Amérique du Nord, avec des répercussions sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en réactifs pour cellule unique | -0.4% | Mondial, avec une fabrication concentrée en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Coûts élevés des plateformes et des consommables

Une analyse scRNA-seq coûte entre 3 170 USD et 25 540 USD, ce qui pèse sur les subventions de recherche et décourage les petits laboratoires cliniques. Les consommables dépassent les coûts des instruments sur la durée de vie d'une plateforme, mais la concurrence limitée entre fournisseurs ralentit la baisse des prix. Les nouveaux entrants Element Biosciences et Ultima Genomics promettent des chimies à moindre coût, mais l'adoption généralisée reste à deux ans. Les modèles de location et de service aident à compenser les dépenses d'investissement, bien qu'ils augmentent les coûts du cycle de vie et réduisent la flexibilité des flux de travail.

Manque de compétences en bioinformatique et complexité de la gestion des données

Les ensembles de données d'expression multicouches exigent une expertise couvrant la biologie, les statistiques et l'informatique, des compétences rares en dehors des grands centres [2]Centre national d'information sur la biotechnologie, "Bases de données de transcriptomique en cellule unique," ncbi.nlm.nih.gov . Les pipelines cloud automatisés abaissent les barrières à l'entrée, mais de nombreux cliniciens se méfient des algorithmes opaques pour les décisions diagnostiques. Les universités peinent à mettre à jour leurs programmes pour suivre l'évolution des méthodes, ce qui fait grimper les salaires et donne aux grands centres urbains un monopole des talents qui ralentit la pénétration plus large du marché de la transcriptomique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la dominance de la cellule unique face au défi spatial

Le séquençage de l'ARN en cellule unique détenait 46,78 % de la part du marché de la transcriptomique en 2025, soulignant son rôle dans la résolution de l'hétérogénéité cellulaire que les méthodes en vrac négligent. La maturité du segment réoriente l'innovation vers le débit des flux de travail et la réduction des coûts, tandis que les plateformes spatiales enregistrent un TCAC de 6,32 % à mesure que les laboratoires recherchent un contexte de structure tissulaire.

Le marché de la transcriptomique continue de s'orienter vers des solutions multimodales qui fusionnent le scRNA-seq avec le codage à barres spatial, améliorant les informations sans sacrifier la résolution. Les chimies à lecture longue capturent des isoformes complexes, élargissant la portée des études oncologiques et neurologiques. Bien que les micropuces s'estompent, la PCR quantitative maintient une position pour les tests rapides à faible multiplexage. Les fournisseurs équilibrent donc leurs portefeuilles entre des outils de découverte à contenu élevé et des panels cliniques ciblés pour sécuriser des flux de revenus diversifiés.

Par produit : le modèle de revenus des consommables stimule la croissance récurrente

Les consommables ont généré 53,74 % de la taille du marché de la transcriptomique en 2025, soulignant la puissance d'un modèle rasoir-lame qui assure un flux de trésorerie récurrent. Les ventes d'instruments ont ralenti à mesure que les fonctionnalités de base convergeaient entre les fournisseurs, ne produisant qu'une croissance de 6,55 %.

Les revenus des logiciels et des services analytiques s'accélèrent à mesure que la complexité des données augmente, permettant aux fournisseurs spécialisés de capturer de la valeur au-delà des réactifs de laboratoire humide. Les pipelines natifs du cloud démocratisent la bioinformatique avancée, mais les prix premium des kits de qualité clinique maintiennent des marges élevées. À mesure que la base d'instruments installés sature les principaux centres de recherche, les fournisseurs de consommables se tournent vers les marchés émergents et les hôpitaux de niveau intermédiaire, adaptant les tailles de kits et les prix aux budgets locaux.

Par application : le leadership de la découverte de médicaments cède la place à la croissance des diagnostics

La découverte de médicaments représentait 41,02 % des revenus en 2025, mais le TCAC de 6,89 % de l'identification des biomarqueurs jusqu'en 2031 signale un glissement vers le déploiement diagnostique. Les signatures ARN en phase précoce guident désormais les critères de sélection des patients, réduisant les taux d'échec des essais.

La clarté réglementaire élevée encourage les laboratoires commerciaux à lancer des panels d'expression pour la maladie résiduelle minimale et la réponse aux points de contrôle immunitaires. La transcriptomique axée sur l'agriculture prend de l'élan grâce aux projets d'amélioration des cultures par CRISPR menés par l'USDA, diversifiant le marché de la transcriptomique au-delà des limites biomédicales. La surveillance environnementale et la médecine légale émergent comme des utilisations de niche qui étendent la portée de la technologie.

Par utilisateur final : les établissements académiques en tête malgré l'accélération de l'industrie pharmaceutique

Les instituts académiques et de recherche détenaient 43,32 % de la taille du marché de la transcriptomique en 2025, reflétant le financement soutenu par des subventions publiques. La croissance, cependant, se modère à mesure que les budgets plafonnent, tandis que les entreprises pharmaceutiques et biotechnologiques affichent un TCAC de 6,82 % en liant la transcriptomique à la productivité du pipeline.

Les laboratoires cliniques se développent rapidement une fois que les voies de remboursement se stabilisent, remodelant la distribution des volumes de tests vers des tests centrés sur le patient. Les organisations de recherche sous contrat offrent un séquençage et une analyse clés en main, permettant aux petites biotechs de concurrencer sans infrastructure à forte intensité de capital. Les agences gouvernementales élargissent également la surveillance transcriptomique pour la surveillance de la santé publique, élargissant la base d'utilisateurs finaux.

Analyse géographique

L'Amérique du Nord représentait 44,96 % de la part du marché de la transcriptomique en 2025, ancrée par un capital-risque abondant, des clusters biopharma denses et des voies de diagnostic compagnon de la FDA qui encouragent la validation clinique. Les partenariats public-privé tels que le Cancer Moonshot soutiennent des projets d'atlas d'expression à grande échelle, maintenant une demande intérieure élevée en consommables. Le Canada tire parti d'un système à payeur unique pour mener des études d'expression génique à l'échelle de la population, tandis que le Mexique attire des investissements en fabrication sous contrat grâce à des coûts plus faibles et une activité croissante d'essais cliniques.

L'Asie-Pacifique affiche un TCAC de 7,05 %, propulsée par les subventions de médecine de précision de plusieurs milliards de dollars de la Chine et l'adoption précoce par le Japon des diagnostics omiques spatiaux. L'écosystème de recherche sous contrat de l'Inde associe de vastes pools de patients à des essais rentables qui incluent de plus en plus des critères d'évaluation transcriptomiques. Le programme Genomics Australia financé par le gouvernement australien encourage les collaborations en omique translationnelle, canalisant les percées académiques vers des tests commerciaux. Les régimes réglementaires diversifiés restent à la fois une opportunité et un obstacle, certains marchés offrant des approbations accélérées et d'autres exigeant une validation locale prolongée.

L'Europe maintient une forte production de recherche fondamentale grâce à des projets tels que Genome of Europe, mais les règles strictes du Règlement général sur la protection des données (RGPD) allongent le délai de mise en clinique pour les nouveaux diagnostics. L'Allemagne, le Royaume-Uni et la France dominent les volumes de tests, soutenus par des codes de remboursement établis. Des nations plus petites comme la Suisse et les Pays-Bas se spécialisent dans l'analyse en cellule unique à contenu élevé et le conseil en intégration de plateformes. Les cadres de collaboration post-Brexit assurent un échange continu de données, préservant le paysage de R&D cohésif de la région.

Paysage concurrentiel

Le marché de la transcriptomique affiche une consolidation modérée à mesure que les acteurs établis du séquençage étendent leurs portefeuilles par le biais de fusions et d'intégration verticale. L'accord de 350 millions USD d'Illumina avec SomaLogic et l'acquisition de 3,1 milliards USD d'Olink par Thermo Fisher illustrent le pivot vers des écosystèmes multi-omiques qui regroupent les données ARN, protéiques et spatiales. Ces mouvements élèvent les coûts de changement pour les clients, qui favorisent de plus en plus les solutions tout-en-un couvrant la préparation des échantillons jusqu'au reporting par IA.

Des challengers émergents tels qu'Element Biosciences et Ultima Genomics attirent l'attention avec des chimies à moindre coût et des variantes innovantes de séquençage par synthèse, forçant les acteurs établis à revoir leurs prix et formats de réactifs. La technologie de séquençage par expansion de Roche entre en déploiement pilote en 2025, promettant une précision de lecture plus élevée sur les tissus cliniques FFPE. La concurrence se déplace du débit maximal vers la convivialité, l'automatisation et les analyses intégrées qui éliminent les goulots d'étranglement en bioinformatique.

Le positionnement en matière de propriété intellectuelle reste décisif ; Illumina continue de défendre ses brevets fondamentaux d'amplification en pont tandis que les nouveaux entrants les contournent. Les opportunités d'espace blanc résident dans les dispositifs au point de soin, l'automatisation conforme aux bonnes pratiques de fabrication (BPF) pour le contrôle qualité des thérapies cellulaires, et les tableaux de bord d'interprétation par IA en temps réel. Les fournisseurs capables de gérer la sécurité des données dans le cadre des réglementations mondiales sur la confidentialité ont un avantage à mesure que les collaborations génomiques transfrontalières se développent.

Leaders mondiaux du secteur de la transcriptomique

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Merck KGaA

GE Healthcare

Bio-Rad Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2022 : Alithea Genomics a lancé MERCURIUS™ Full-Length DRUG-seq, permettant le séquençage de l'ARN à grande échelle sans isolation de l'ARN.

- Avril 2024 : BioBam a publié OmicsBox 3.2 avec une visualisation améliorée et une annotation des types cellulaires pour les ensembles de données en cellule unique et à lecture longue.

- Mai 2024 : Bruker a acquis NanoString Technologies pour 392,6 millions USD, ajoutant les gammes AtoMx, nCounter, GeoMx et CosMx.

- Avril 2024 : Lexogen a lancé sa suite de transcriptomique FFPE, comprenant QuantSeq FFPE 3′ mRNA-Seq, CORALL FFPE Whole Transcriptome et les kits d'extraction d'ARN SPLIT One-Step.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la transcriptomique comme la valeur des instruments, consommables, logiciels et outils d'analyse de données utilisés pour profiler chaque transcrit ARN exprimé dans des cellules, des tissus ou des organismes entiers dans des contextes de recherche, diagnostique, agricole et industriel.

Exclusion de portée : les plastiques de laboratoire jetables, les services de stockage en cloud qui n'offrent aucune fonction analytique, et les kits protéomiques ou métabolomiques ne sont pas comptabilisés.

Aperçu de la segmentation

- Par technologie

- Micropuces

- PCR quantitative en temps réel (qPCR)

- Séquençage de nouvelle génération (séquençage de l'ARN)

- Séquençage de l'ARN en cellule unique

- Transcriptomique spatiale

- Hybridation in situ et autres méthodes

- Par produit

- Consommables et réactifs

- Instruments

- Logiciels et services

- Par application

- Découverte et développement de médicaments

- Diagnostics et profilage des maladies

- Identification des biomarqueurs et des cibles

- Agriculture et sciences végétales

- Autres

- Par utilisateur final

- Instituts académiques et de recherche

- Entreprises pharmaceutiques et biotechnologiques

- Laboratoires cliniques et de diagnostic

- Autres

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens approfondis et des enquêtes courtes avec des ingénieurs de plateformes de séquençage, des architectes de logiciels de bioinformatique, des gestionnaires d'installations centrales et des chercheurs en médecine translationnelle en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces discussions valident les prix unitaires, les évolutions de débit et les plans d'approvisionnement, tout en révélant des obstacles de financement spécifiques aux régions qui font rarement surface dans les données publiques.

Recherche documentaire

Nous commençons par des recherches structurées dans des ensembles de données publics tels que le NCBI Gene Expression Omnibus, les attributions de subventions NIH RePORTER, les productions biotechnologiques d'Eurostat et les statistiques d'omique des cultures de la FAOSTAT ; ces sources établissent les volumes d'échantillons de base et les flux de financement. Les revues à comité de lecture (Nature Methods, Genome Biology, Plant Physiology) aident à tracer les courbes d'adoption du séquençage de l'ARN en cellule unique et spatial. Les rapports annuels et les formulaires 10-K fournissent des répartitions des revenus par segment, qui sont capturées via D&B Hoovers, tandis que les analyses de brevets Questel signalent les sous-domaines émergents. Les associations commerciales nationales, les registres douaniers et les communiqués de presse réputés comblent les lacunes géographiques ou technologiques. Cette liste est illustrative ; de nombreuses sources supplémentaires informent notre travail documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les comptages mondiaux d'analyses de séquençage de l'ARN et le débit des lames spatiales en demande de réactifs et d'instruments, qui est ensuite recoupée avec des estimations ascendantes sélectives provenant de regroupements de fournisseurs et d'échantillons de prix de vente moyen × volume. Les variables clés comprennent (1) le coût médian de lecture par gigabase, (2) le financement annuel de la transcriptomique par les NIH et Horizon Europe, (3) la base installée de séquenceurs de nouvelle génération, (4) les volumes de publications indexés dans PubMed, et (5) les taux d'adoption des kits de capture en cellule unique. La régression multivariée relie ces moteurs aux revenus historiques, et une analyse à trois scénarios teste les chocs de politique ou de prix. Lorsque des lacunes de données persistent, nous interpolons en utilisant des proxies de pays pairs et confirmons la plausibilité par les retours des répondants.

Validation des données et cycle de mise à jour

Les résultats passent des vérifications automatisées de variance par rapport aux éditions précédentes et aux statistiques d'expédition ou de subvention de tiers, suivies d'une révision analytique en deux étapes. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des lois de financement, des lancements majeurs de plateformes ou des événements de fusion modifient matériellement notre référence.

Pourquoi la référence de transcriptomique de Mordor est-elle fiable

Les estimations publiées divergent parce que les éditeurs mélangent les portées, appliquent des grilles de prix dissemblables ou projettent la croissance à partir de références obsolètes.

Les principaux facteurs d'écart portent sur l'inclusion ou non des analyses logicielles, l'étendue des segments d'utilisateurs finaux, la cadence d'actualisation et la rigueur de la validation primaire. Notre étude rapporte l'année en cours après avoir réconcilié la dérive du prix de vente moyen des kits et les nouvelles plateformes spatiales installées ; beaucoup d'autres figent les taux de change ou extrapolent à partir d'expéditions de séquenceurs plus anciennes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,08 milliards USD (2025) | ||

| 7,80 milliards USD (2025) | Cabinet de conseil régional A | Omet les analyses logicielles ; ne compte que les 20 plus grandes économies |

| 7,06 milliards USD (2025) | Revue professionnelle B | S'appuie sur une croissance historique linéaire ; manque d'entretiens primaires |

| 8,37 milliards USD (2024) | Association professionnelle C | Combine l'analyse de l'ARN avec la protéomique ; décalage d'année et taux de change fixe 2024 |

Ensemble, ces comparaisons montrent que la sélection rigoureuse de la portée, l'actualisation annuelle et la validation à double source de Mordor produisent une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de la transcriptomique ?

La taille du marché de la transcriptomique a atteint 8,49 milliards USD en 2026 et devrait atteindre 10,86 milliards USD d'ici 2031.

Qui sont les principaux acteurs du marché mondial de la transcriptomique ?

F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific, Merck KGaA, GE Healthcare et Bio-Rad Laboratories sont les principales entreprises opérant sur le marché mondial de la transcriptomique.

Quelle est la région à la croissance la plus rapide sur le marché mondial de la transcriptomique ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle technologie est en tête sur le marché de la transcriptomique ?

Le séquençage de l'ARN en cellule unique est en tête avec 46,78 % de part de marché, bien que la transcriptomique spatiale croisse plus rapidement à un TCAC de 6,32 %.

Dernière mise à jour de la page le: