Taille et part du marché du toluène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

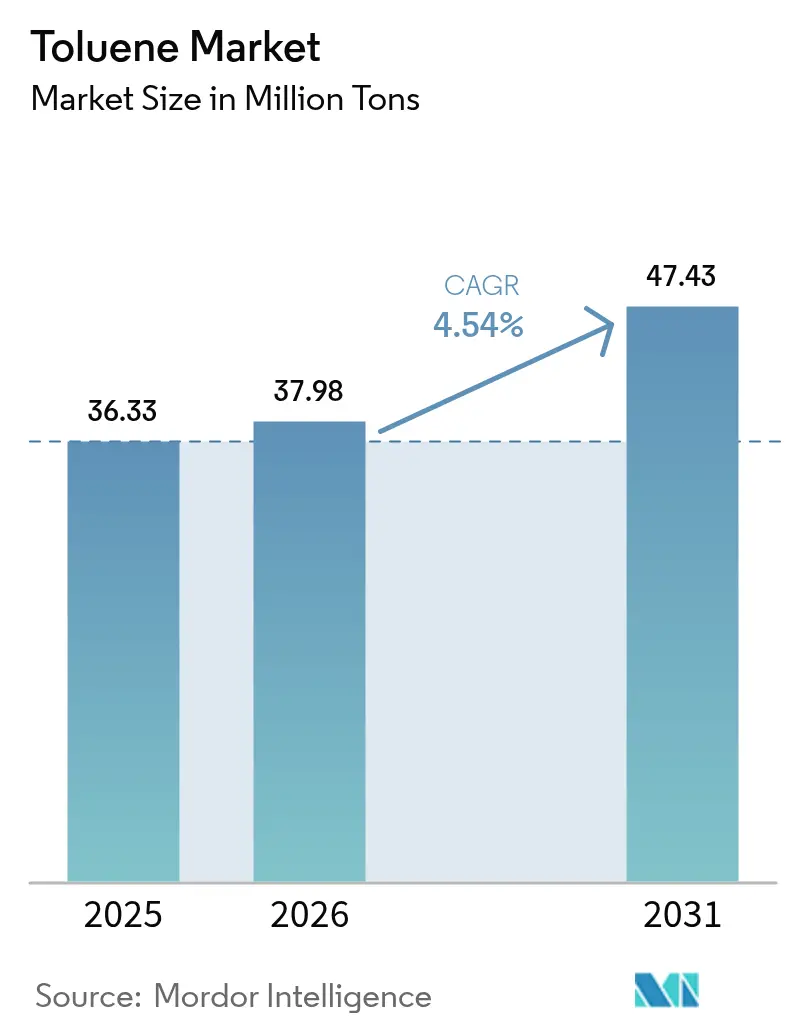

| Volume du Marché (2026) | 37.98 Millions de tonnes |

| Volume du Marché (2031) | 47.43 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du toluène par ����������

La taille du marché du toluène devrait passer de 36,33 millions de tonnes en 2025 à 37,98 millions de tonnes en 2026 et devrait atteindre 47,43 millions de tonnes d'ici 2031, avec un CAGR de 4,54 % sur la période 2026-2031. La croissance de la demande reflète la polyvalence de ce composé chimique en tant qu'hydrocarbure aromatique utilisé dans des produits en aval tels que le benzène, le xylène et le diisocyanate de toluène (TDI), qui alimentent des secteurs diversifiés allant de la construction à l'électronique. Les initiatives réglementaires visant à réduire les émissions accélèrent les mises à niveau des procédés qui améliorent l'efficacité énergétique et réduisent les rejets de composés organiques volatils (COV), soutenant ainsi la compétitivité à long terme. Ensemble, ces tendances soulignent une évolution vers des chaînes d'approvisionnement intégrées et axées sur la durabilité, qui favorisent les producteurs capables d'équilibrer le leadership en matière de coûts avec des investissements technologiques dans des procédés plus propres.

Principaux enseignements du rapport

- Par dérivé, le benzène et le xylène ont dominé avec une part de revenus de 37,70 % en 2025, tandis que le TDI devrait connaître la croissance la plus rapide avec un CAGR de 5,37 % jusqu'en 2031.

- Par application, l'industrie chimique a représenté 63,30 % de la taille du marché du toluène en 2025 et progresse à un CAGR de 4,72 % jusqu'en 2031.

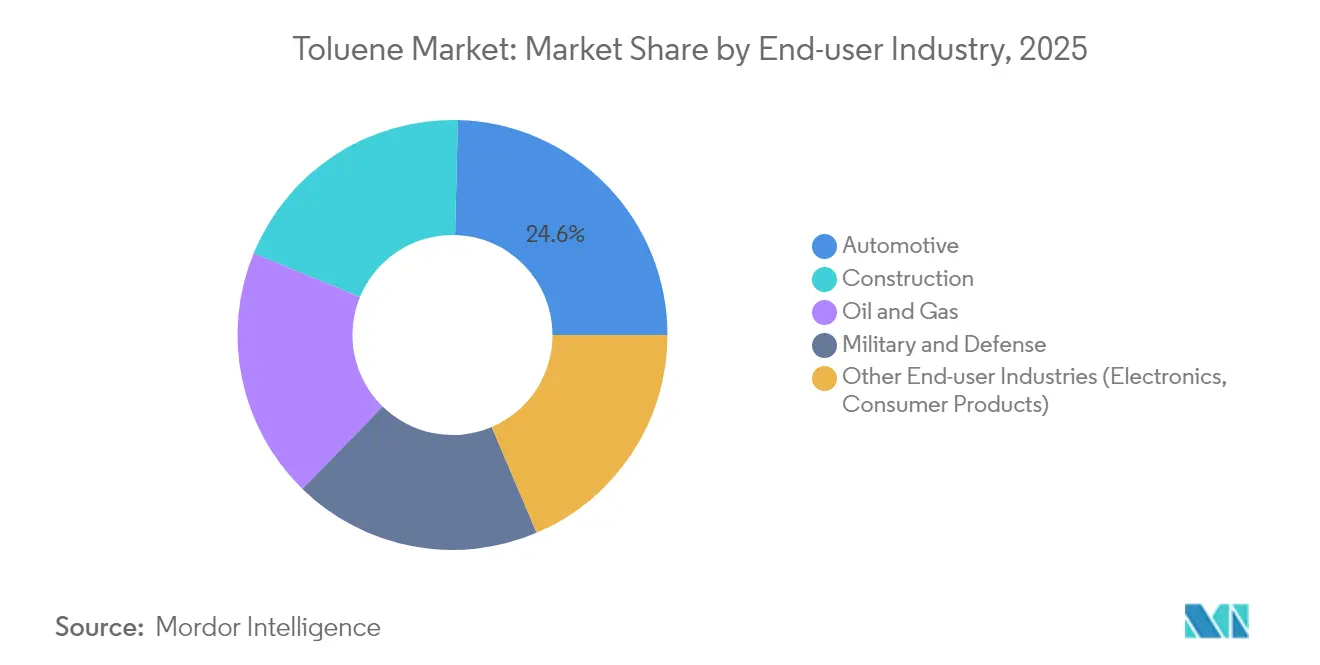

- Par secteur d'utilisation finale, l'automobile a dominé avec 24,60 % de la demande de toluène en 2025, tandis que la construction devrait afficher le CAGR le plus élevé de 4,82 % jusqu'en 2031.

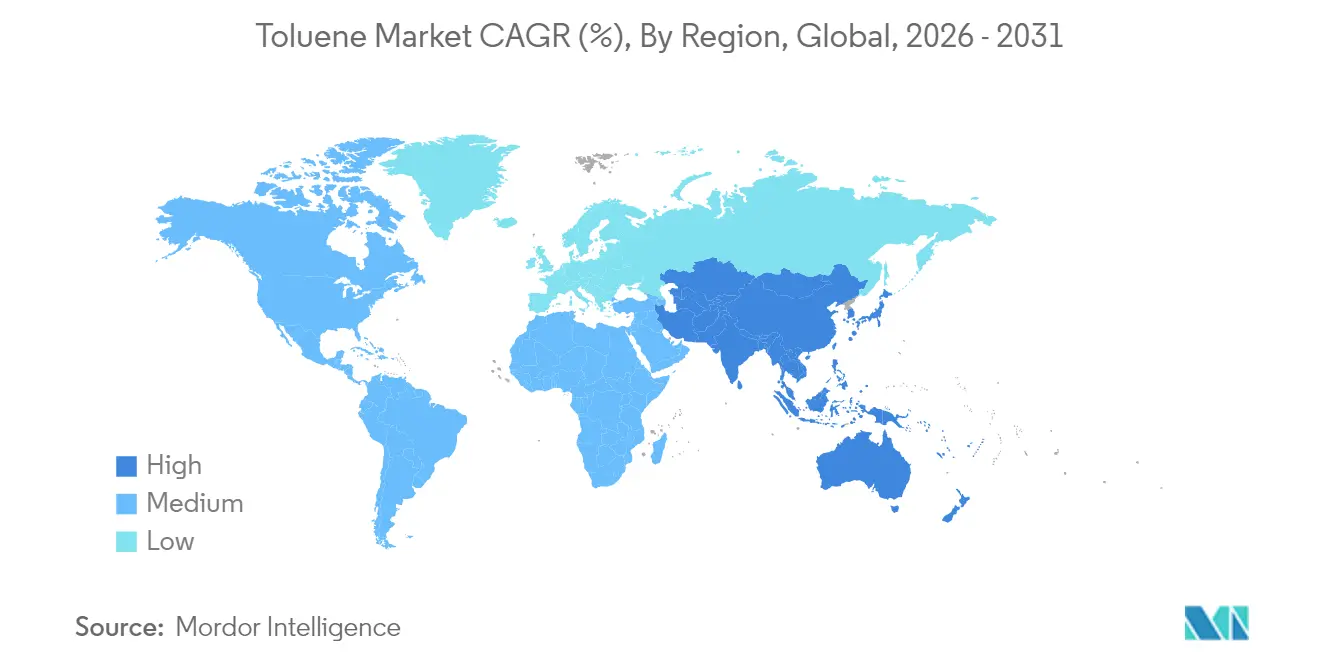

- Par géographie, l'Asie-Pacifique a capturé 54,70 % de la part du marché du toluène en 2025 ; l'Asie-Pacifique devrait également se développer à un CAGR de 5,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du toluène

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement du secteur de la mousse de ��DZ���ܰ�é�ٳԱ� en ASEAN | +1.20% | ASEAN, avec répercussions sur la Chine et l'Inde | Moyen terme (2 à 4 ans) |

| Obligations d'amélioration de l'indice d'octane en Inde et en Chine | +0.90% | Inde, Chine, impact régional en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de solvants de qualité électronique | +0.70% | Taïwan, Corée du Sud, Japon | Moyen terme (2 à 4 ans) |

| Reformulation des adhésifs aux É�ٲ��ٲ�-���Ծ��� en remplacement du chlorure de méthylène | +0.60% | Amérique du Nord, principalement les É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Ajouts de capacités aromatiques dans les pays du CCG | +1.00% | Arabie Saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Le développement robuste du secteur de la mousse de ��DZ���ܰ�é�ٳԱ� en ASEAN stimule la consommation de TDI

L'essor de la production de mousse flexible pour les meubles, la literie et les sièges de véhicules stimule la demande incrémentale de TDI en Malaisie, au Vietnam et en Thaïlande. Les investissements régionaux sur le marché du toluène, tels que le complexe RAPID de Petronas, améliorent l'accès local aux intermédiaires à base de toluène, limitant ainsi la dépendance aux importations. Les producteurs augmentent les rendements brut-vers-produits chimiques pour accroître la production d'aromatiques, plaçant le toluène au cœur de l'approvisionnement régional en ��DZ���ܰ�é�ٳԱ�.

Les obligations d'amélioration de l'indice d'octane en Inde et en Chine stimulent l'absorption du toluène de reformat

Les normes de carburant Bharat Stage VI en Inde et China 6 en Chine exigent des composants anti-détonants plus élevés, incitant les raffineurs à augmenter les volumes de reformat enrichi en toluène. La modernisation de la raffinerie de Numaligarh à 9 MTPA consolide l'approvisionnement local, tandis que les complexes intégrés chinois orientent davantage d'aromatiques vers les pools de mélange d'essence. Ces mesures absorbent les flux de toluène supplémentaires qui pourraient autrement faire face à une suroffre, créant un coussin pour les marges de raffinage et relevant les prix du toluène de qualité solvant sur le marché du toluène en Asie-Pacifique.

Demande de solvants de qualité électronique à Taïwan et en Corée du Sud

La fabrication de semi-conducteurs nécessite des solvants d'une pureté extrême avec des limites d'impuretés en parties par billion. Taïwan et la Corée du Sud dominent ce créneau, tirant parti des avancées analytiques telles que les systèmes ICP-QQQ pour certifier la pureté. Les producteurs du marché du toluène capables de séparer et d'affiner les grades de raffinerie en lots de qualité électronique captent des marges premium. L'approvisionnement fiable en toluène de haute pureté renforce l'avantage concurrentiel de la région dans les puces logiques avancées et les puces mémoire.

Substitution du chlorure de méthylène par le toluène dans les adhésifs aux É�ٲ��ٲ�-���Ծ���

L'interdiction par l'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ��� de la plupart des utilisations industrielles du chlorure de méthylène oriente les formulateurs d'adhésifs vers le toluène[1]. Les opérations d'assemblage de meubles, de revêtements de sol et de véhicules ont validé la parité de performance tout en évitant les coûts de conformité plus élevés liés aux solvants plus toxiques. Cette substitution réglementaire élargit les débouchés intérieurs et encourage les distributeurs à maintenir des stocks de roulement plus importants, soutenant la stabilité des prix sur le marché du toluène.

Analyse de l'impact des contraintes*

| Contraintes | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des restrictions COV du règlement REACH de l'UE | −0.8% | Union européenne, implications sur la chaîne d'approvisionnement mondiale | Moyen terme (2 à 4 ans) |

| Volatilité des écarts entre le naphta et le brut | −0.5% | Mondial ; le plus aigu en Asie | Court terme (≤ 2 ans) |

| Adoption croissante de solvants biosourcés | −0.4% | Amérique du Nord, émergence en Europe | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Renforcement des restrictions COV du règlement REACH de l'UE sur les aromatiques

L'Union européenne a intensifié les seuils de COV, incitant les producteurs de peintures, de revêtements et d'adhésifs à reformuler leurs produits en s'éloignant des solvants aromatiques[2]. Les coûts de conformité augmentent en raison des investissements dans les équipements d'abattement et de la substitution par des supports à faible teneur en COV plus coûteux. Une fragmentation du marché du toluène émerge alors que les formulateurs multinationaux rationalisent leurs gammes de produits pour se conformer aux limites de l'UE et du Royaume-Uni, ce qui freine la demande régionale de toluène dans les applications destinées aux consommateurs.

Volatilité des écarts entre le naphta et le brut comprimant les marges

Les raffineurs dépourvus d'unités aromatiques intégrées font face à des marges de craquage en réduction à mesure que les différentiels brut-vers-naphta fluctuent fortement. Les producteurs adoptent des stratégies flexibles de point de coupe et des achats au comptant opportunistes, mais une volatilité soutenue contraint certains à évaluer des voies de production dédiées telles que la désalkylation du toluène ou la conversion méthanol-vers-aromatiques. La discipline en matière de capital dans le secteur du toluène tempère ainsi les plans d'expansion malgré la hausse de la demande de dérivés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dérivé : la demande de TDI redéfinit la dynamique de croissance

Le benzène et le xylène ont conservé une part de 37,70 % de la consommation de dérivés en 2025, soulignant leur rôle ancré dans les chaînes de polyester, de nylon et de produits chimiques spéciaux. Ce leadership assure un débit régulier pour les reformeurs et les extracteurs d'aromatiques même lorsque les marges fluctuent. Parallèlement, la taille du marché du toluène liée au TDI devrait se développer à un CAGR de 5,37 % de 2026 à 2031, reflétant une demande robuste en meubles et literie dans les économies émergentes.

Le benzaldéhyde, l'acide benzoïque, le TNT et les dérivés de niche se taillent des débouchés spécialisés, mais représentent collectivement une part modeste des volumes du marché du toluène. Les producteurs intégrés équilibrent ce portefeuille, tirant parti des économies d'échelle pour approvisionner à la fois les clients de produits de base et les clients de produits spéciaux.

Par application : l'industrie chimique domine la chaîne de valeur

L'industrie chimique a représenté 63,30 % de la demande globale en 2025, attestant du rôle du toluène en tant qu'intermédiaire plutôt que produit final. Le secteur devrait enregistrer un CAGR de 4,72 %, maintenant son avance malgré la pression croissante liée aux COV. La taille du marché du toluène pour les revêtements et les adhésifs bénéficie de la force solvante, mais fait face à une pression de reformulation en Europe, où les alternatives à faible teneur en aromatiques gagnent du terrain.

Les adhésifs aux É�ٲ��ٲ�-���Ծ��� captent des parts après les restrictions de l'Agence de protection de l'environnement sur le chlorure de méthylène, stimulant les débouchés à court terme. Les explosifs maintiennent un créneau petit mais stable, ancré par les cycles d'approvisionnement militaire. Les utilisations pharmaceutiques, tinctoriales et dégraissantes perdurent en raison du profil de réactivité unique de la molécule, difficile à reproduire entièrement.

Par secteur d'utilisation finale : la construction dépasse les secteurs traditionnels

L'automobile a dominé la consommation en 2025 avec une part de 24,60 %, utilisant le toluène dans la mousse de siège, les revêtements et les additifs pour carburant. Cependant, les normes multi-polluants pour les véhicules 2027-2032 de l'Agence de protection de l'environnement visent 85 g/mile de CO₂ pour l'année modèle 2032, accélérant l'adoption des véhicules électriques qui pourrait freiner la demande de solvants dans la production de groupes motopropulseurs conventionnels.

La construction, en revanche, devrait progresser à un CAGR de 4,82 %, portée par les dépenses mondiales en infrastructures qui exploitent les mastics à base de toluène, les membranes d'imperméabilisation et les revêtements haute performance.

Le secteur pétrolier et gazier reste un consommateur de base, utilisant le toluène pour améliorer la viscosité des fluides de forage et dissoudre les dépôts paraffiniques. L'électronique émerge comme un créneau premium, nécessitant des grades de haute pureté qui commandent des différentiels de prix considérables. Ensemble, ces débouchés variés distribuent le risque et maintiennent le marché du toluène résilient aux chocs cycliques dans tout secteur.

Analyse géographique

L'Asie-Pacifique a contrôlé 54,70 % des volumes mondiaux en 2025, et le CAGR de 5,48 % de la région cimente son statut de principal moteur de croissance du marché du toluène. L'urbanisation, les booms de la construction et la pénétration croissante des véhicules soutiennent la demande de dérivés dans toute l'ASEAN et en Asie du Sud.

L'Amérique du Nord est une arène mature mais innovante où les décisions réglementaires se répercutent à l'échelle mondiale. Les É�ٲ��ٲ�-���Ծ��� sont à l'avant-garde de l'élimination progressive des solvants à haute toxicité, favorisant involontairement le toluène dans des reformulations spécifiques. L'Europe est aux prises avec les règles COV les plus strictes, réduisant la demande de solvants mais stimulant la recherche et le développement vers une chimie de procédé à faibles émissions.

Le Moyen-Orient ajoute de nouveaux volumes grâce à des installations de xylènes mixtes à l'échelle mondiale en Arabie Saoudite et aux Émirats arabes unis, positionnant la région comme fournisseur d'appoint pour l'Asie. L'Amérique du Sud représente une part plus modeste, mais la reprise industrielle du ����é������ stimule l'appétit régional, notamment pour les fenêtres de construction liées à des événements majeurs et les projets d'infrastructure qui stimulent la croissance du secteur du toluène.

Paysage concurrentiel

Le marché du toluène présente un large mélange de grands groupes pétroliers intégrés, de sociétés chimiques diversifiées et d'indépendants régionaux. Les groupes intégrés tels que Exxon Mobil Corporation et BASF capitalisent sur la sécurité des matières premières et les synergies en aval qui permettent une optimisation flexible entre les pools de benzène, de xylène et de toluène. Les entreprises asiatiques tirent parti de leur proximité avec les centres de demande et de leur compétitivité en termes de coûts pour sécuriser des parts de marché.

Leaders du secteur du toluène

Exxon Mobil Corporation

China Petrochemical Corporation

Formosa Chemicals & Fibre Corp

LyondellBasell Industries Holdings B.V.

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Mangalore Refinery and Petrochemicals Limited a lancé une usine de toluène de 40 TMT en Odisha, élargissant la capacité nationale de l'Inde.

- Janvier 2025 : BASF a augmenté les prix du Lupranate TDI de 300 USD par tonne en ASEAN et en Asie du Sud pour compenser l'inflation des coûts logistiques, énergétiques et de conformité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial du toluène comme l'ensemble du méthylbenzène de qualité industrielle produit à partir de réformat catalytique, de pygas ou de flux dérivés du charbon, puis commercialisé ou consommé en interne en tant que matière première pour les solvants, l'essence et les dérivés de premier rang tels que le benzène, le xylène et le diisocyanate de toluène. L'ensemble de ce bassin d'approvisionnement, capturé par les analystes de ����������, est d'abord suivi en tonnes métriques ; la valeur de référence 2025 s'établit à 36,33 millions de tonnes.

Exclusions du périmètre : Nous excluons délibérément les réactifs de laboratoire, les produits pétrochimiques de deuxième transformation (par exemple, le phénol ou le styrène) et les carburants de transport contenant moins d'un pour cent de toluène en volume.

Aperçu de la segmentation

- Par dérivé

- Benzène et xylène

- Additifs pour carburant

- Diisocyanates de toluène (TDI)

- Autres dérivés (acide benzoïque, trinitrotoluène (TNT), benzaldéhyde)

- Par application

- Peintures et revêtements

- Adhésifs et encres

- Industrie chimique

- Explosifs

- Autres applications (produits pharmaceutiques, solvants et dégraissants, colorants et pigments)

- Par secteur d'utilisation finale

- Automobile

- Construction

- Pétrole et gaz

- Militaire et défense

- Autres secteurs d'utilisation finale (électronique, produits de consommation)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour recouper les résultats documentaires, nous avons interrogé des planificateurs de raffineries, des distributeurs de solvants aromatiques, des formulateurs de ��DZ���ܰ�é�ٳԱ�, ainsi que des acheteurs de peintures et de revêtements en Asie-Pacifique, en Amérique du Nord et en Europe. Leurs éclairages sur les prix contractuels, les ratios de mélange et les cadences de production des dérivés ont comblé les lacunes de données et validé les courbes de coûts que nous avons ensuite modélisées.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public provenant d'organismes tels que la US Energy Information Administration, UN Comtrade, l'Agence internationale de l'énergie et l'American Chemistry Council, qui ont permis de clarifier les tendances en matière de production, de commerce et d'utilisation finale. Les dossiers réglementaires régionaux de sécurité, les dossiers de l'Agence européenne des produits chimiques (ECHA) et les tendances en matière de brevets consultés via Questel ont mis en évidence les technologies émergentes et les plafonds réglementaires qui modèrent la demande.

Les rapports 10-K des entreprises, les volumes de traitement des raffineries et les articles de la presse spécialisée collectés via D&B Hoovers et Dow Jones Factiva ont permis d'aligner les capacités nominales avec l'offre réelle. Cette liste est fournie à titre indicatif uniquement ; de nombreux ensembles de données ouvertes et publications sectorielles supplémentaires ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous partons d'une reconstruction descendante de l'offre apparente (production plus commerce), soustrayons la conversion captive et valorisons les volumes régionaux à l'aide de prix de vente moyens pondérés. Les résultats sont corroborés par des vérifications sélectives ascendantes des canaux de distribution et des calculs échantillonnés de prix de vente moyen (ASP) x volume avec consolidations fournisseurs pour les cinq plus grands producteurs. Les principales variables du modèle comprennent le taux d'utilisation des reformeurs, les plafonds aromatiques de l'essence, la demande de construction en ��DZ���ܰ�é�ٳԱ�, les indices de production de revêtements et l'écart de prix benzène-toluène, chacun projeté par régression multivariée. Lorsque des lacunes ascendantes sont apparues, des ponts de ratios simples ont été appliqués avant la convergence finale.

Cycle de validation des données et de mise à jour

Les couches de révision de nos analystes intègrent des contrôles d'anomalies, des seuils de variance et des validations par les pairs. Les modèles sont actualisés chaque année, tandis que tout choc d'approvisionnement majeur ou toute nouvelle réglementation déclenche une mise à jour intermédiaire. Une révision de dernière minute est effectuée juste avant la publication du rapport afin que les clients disposent des informations les plus récentes.

Pourquoi la valeur de référence toluène de Mordor reste fiable

Nous reconnaissons que les chiffres publiés divergent souvent, et nous présentons les raisons habituelles : choix des unités, étendue du périmètre et fréquence de mise à jour. Étant donné que notre valeur de référence commence par un tonnage audité avant la conversion en valeur, nous offrons un point médian vérifiable sur lequel les clients peuvent s'appuyer.

Les principaux facteurs d'écart comprennent la prise en compte ou non des volumes de mélange d'essence, la méthode de valorisation des revenus des dérivés, les hypothèses de taux de change et l'ancienneté des enquêtes primaires ; les autres éditeurs varient sur chacun de ces points.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 36,33 millions de tonnes (2025) | ���������� | |

| 67,84 milliards USD (2024) | Global Consultancy A | Comptabilise l'ensemble des revenus des dérivés et applique un ASP mondial unique |

| 26,03 milliards USD (2024) | Industry Data Provider B | Exclut le mélange d'essence et utilise un ensemble de pays plus restreint |

La comparaison montre que notre sélection rigoureuse du périmètre, notre modélisation à double approche et notre actualisation annuelle créent une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché du toluène entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 4,54 %, faisant passer les volumes de 37,98 millions de tonnes en 2026 à 47,43 millions de tonnes d'ici 2031.

Quelle région détient la plus grande part du marché du toluène aujourd'hui ?

L'Asie-Pacifique est en tête avec 54,70 % de la demande mondiale en 2025 et est également la région à la croissance la plus rapide.

Pourquoi le TDI est-il un moteur de croissance essentiel au sein de la chaîne de valeur du toluène ?

Le TDI soutient la mousse de ��DZ���ܰ�é�ٳԱ� flexible utilisée dans les meubles, la literie et les sièges automobiles, lui conférant un CAGR prévu de 5,37 % jusqu'en 2031.

Comment le renforcement des règles COV de l'UE impacte-t-il la demande de toluène ?

Des plafonds COV plus stricts dans le cadre du règlement REACH poussent les fabricants de revêtements et d'adhésifs vers des formulations à faible teneur en aromatiques, réduisant la consommation régionale de toluène.

Les voies biosourcées constituent-elles des alternatives réalistes au toluène d'origine pétrolière ?

Des études pilotes montrent que le BTX dérivé de la lignine peut être compétitif en termes de coûts une fois que les rendements en bio-huile dépassent 15 %, suggérant une commercialisation viable au cours de la prochaine décennie.

Dernière mise à jour de la page le: