Taille et parts du marché des thyristors

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thyristors par ����������

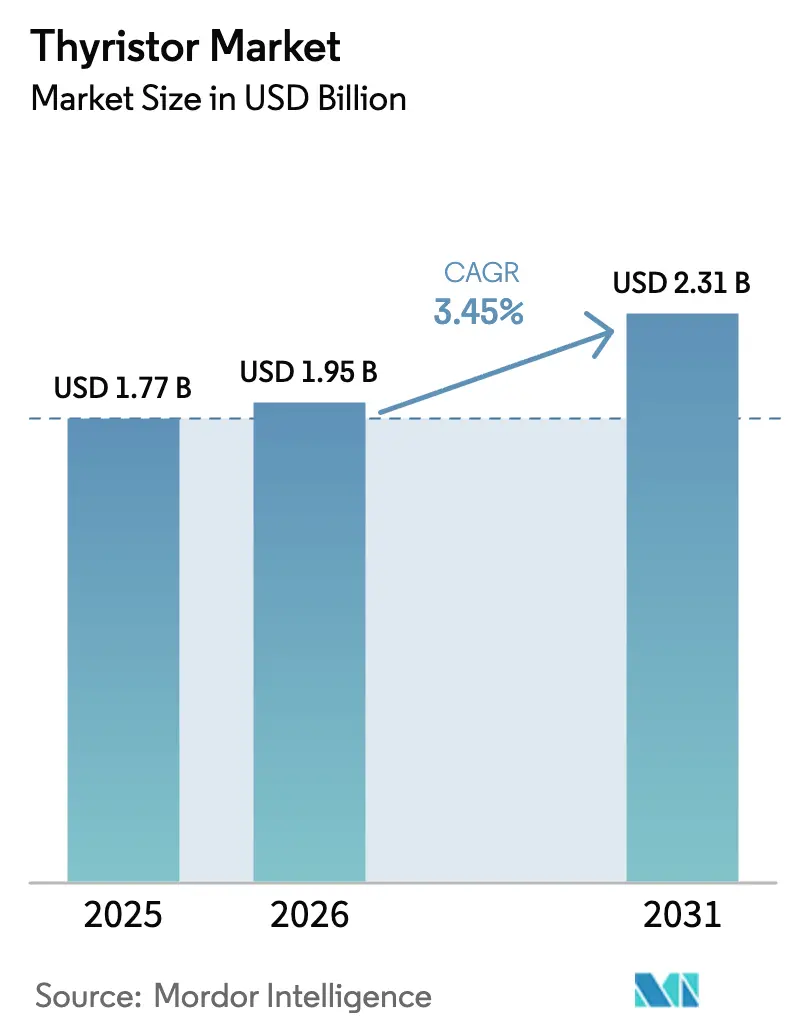

La taille du marché des thyristors était évaluée à 1,77 milliard USD en 2025 et devrait croître de 1,95 milliard USD en 2026 pour atteindre 2,31 milliards USD d'ici 2031, à un CAGR de 3,45 % au cours de la période de prévision (2026-2031). La demande est stable car les services publics continuent de privilégier les valves à commutation par le réseau pour les corridors à courant continu haute tension (CCHT) de plusieurs gigawatts, même si les transistors à effet de champ métal-oxyde-semiconducteur en carbure de silicium (SiC MOSFET) gagnent des parts dans les entraînements industriels automobiles et à haute fréquence. Les cycles d'approvisionnement sont façonnés par de grands projets de réseau qui verrouillent les commandes des années à l'avance, tandis que les intégrateurs de modules se diversifient vers des modules de puissance intelligents intégrant des pilotes de grille et des capteurs. La concurrence par les prix s'intensifie dans les gammes de puissance faible et moyenne, les fournisseurs discrets chinois proposant des dispositifs à goujon et à capsule à des prix de vente moyens inférieurs de 20 à 30 % à ceux de leurs homologues européens. Dans le même temps, le risque de contrefaçon et les retards de certification accroissent l'importance de la traçabilité et de la fabrication à intégration verticale.

Principaux enseignements du rapport

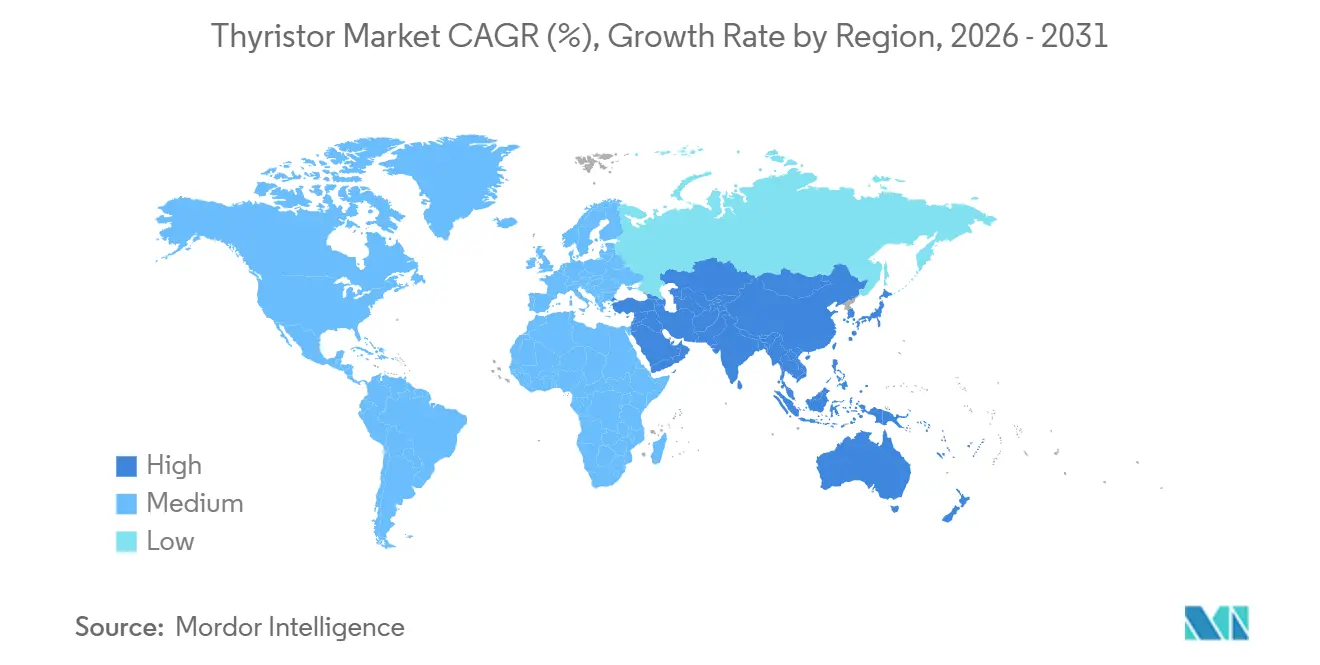

- Par géographie, l'Asie-Pacifique a capté 45,48 % des revenus en 2025, tandis que le Moyen-Orient devrait être la région à la croissance la plus rapide avec un CAGR de 4,08 % sur 2026-2031.

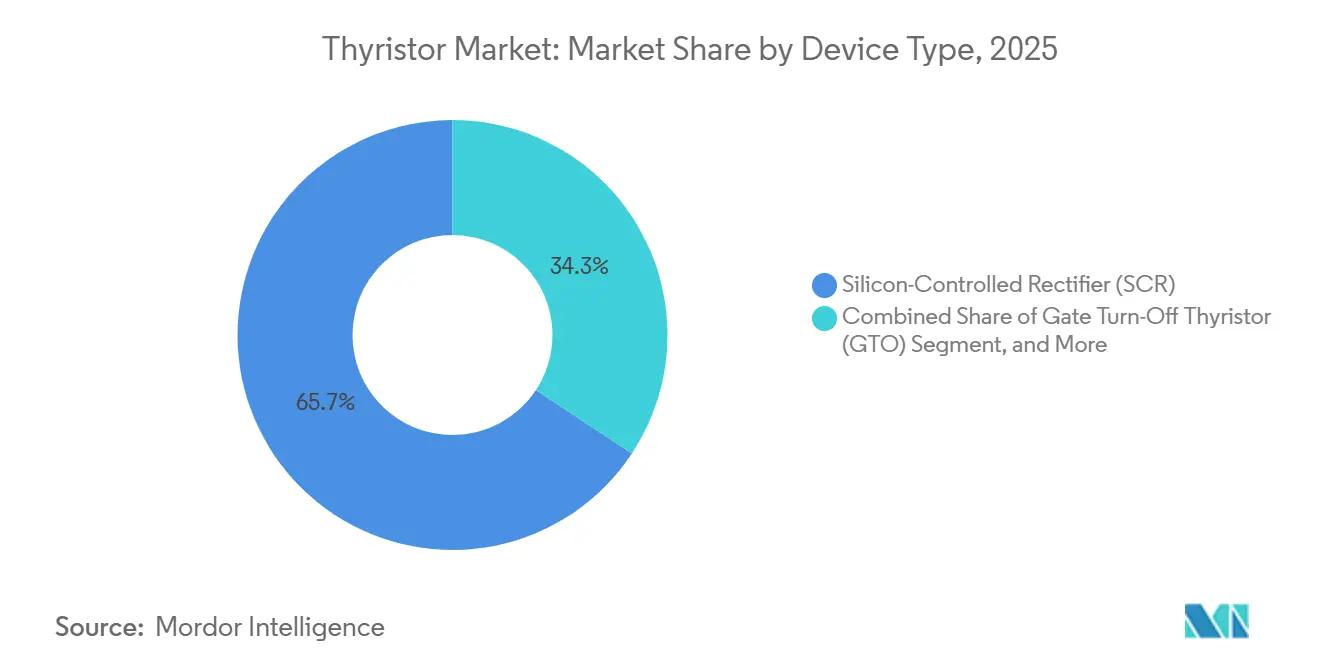

- Par type d'appareil, les redresseurs commandés au silicium ont dominé avec une part de revenus de 65,71 % en 2025, tandis que les thyristors à extinction par la grille devraient progresser à un CAGR de 3,82 % jusqu'en 2031.

- Par puissance nominale, les systèmes inférieurs à 500 MW détenaient 45,83 % de la part du marché des thyristors en 2025, tandis que les installations supérieures à 1 000 MW devraient croître à un CAGR de 3,97 % entre 2026 et 2031.

- Par format de montage, les boîtiers de type goujon représentaient 40,27 % de la taille du marché des thyristors en 2025, et les modules de puissance intelligents sont prêts à se développer à un CAGR de 4,11 % jusqu'en 2031.

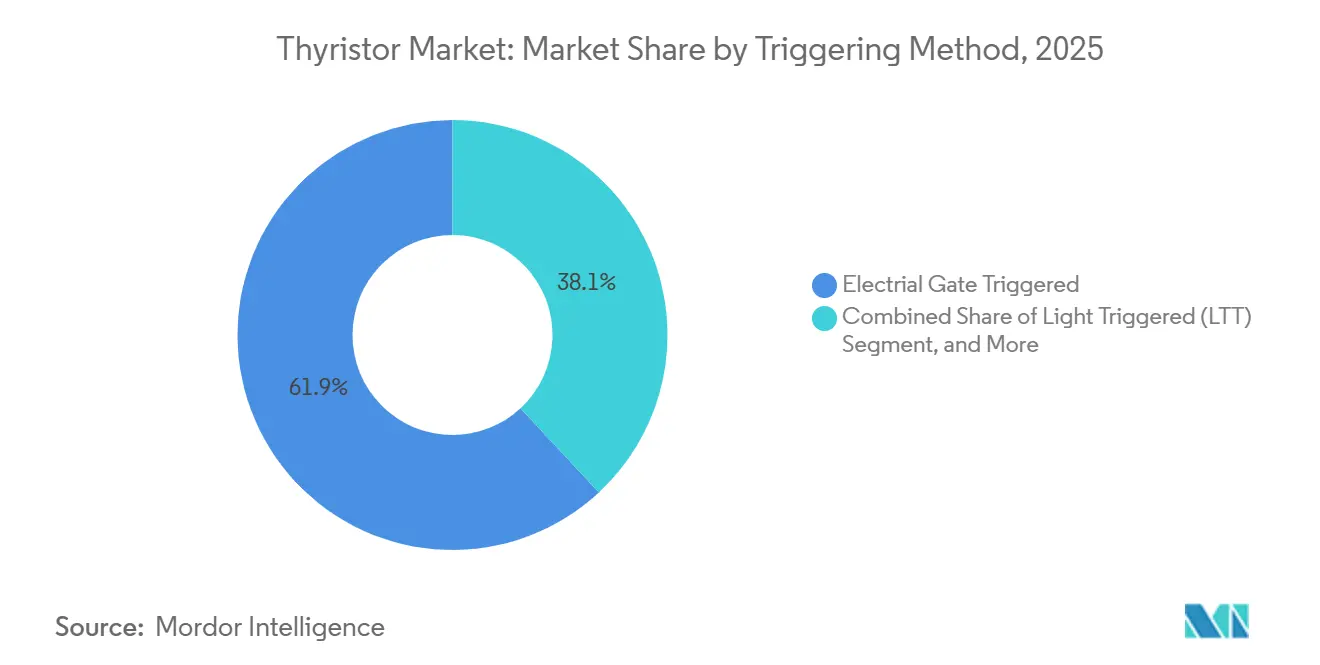

- Par méthode de déclenchement, le déclenchement électrique par grille a conservé une part de 61,92 % en 2025, mais les dispositifs à déclenchement optique devraient progresser à un CAGR de 4,25 % jusqu'en 2031.

- Par secteur d'utilisation finale, les entraînements industriels et la commande de moteurs ont dominé la demande avec 28,64 % en 2025, mais les applications de conversion d'énergie renouvelable devraient enregistrer le CAGR le plus rapide de 4,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des thyristors

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des liaisons CCHT intégrant l'éolien offshore en Asie | +0.8% | Asie-Pacifique en cœur, répercussions au Moyen-Orient et en Europe | Moyen terme (2-4 ans) |

| Compensation dynamique de puissance réactive imposée par les codes de réseau dans les services publics de l'UE | +0.6% | Europe, adoption se répandant en Amérique du Nord | Long terme (≥ 4 ans) |

| Modernisation des redresseurs de fonderies d'aluminium dans les pays du Conseil de coopération du Golfe | +0.5% | Moyen-Orient, demande secondaire en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Infrastructure de recharge rapide pour les véhicules électriques à deux roues en Chine et en Inde utilisant des empilements de SCR | +0.4% | Asie-Pacifique, principalement Chine et Inde | Court terme (≤ 2 ans) |

| Essor des disjoncteurs à semi-conducteurs pour les locomotives ferroviaires en Inde et en Allemagne | +0.3% | Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Adoption de thyristors à déclenchement optique résistants aux rayonnements dans l'avionique | +0.2% | Mondial, concentration dans les pôles aérospatiaux | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Expansion des liaisons CCHT intégrant l'éolien offshore en Asie

Les corridors éoliens offshore à grande échelle continuent d'ancrer de nouvelles lignes ±800 kV en Chine, en Corée du Sud et en Australie, chacune nécessitant entre 200 et 300 dispositifs à pression par gigawatt de capacité. Les lignes Hami-Chongqing et Ningxia-Hunan de la Chine ajoutent à elles seules 16 GW de capacité de conversion qui spécifient des valves à thyristors pour les étapes à commutation par le réseau. L'autoroute énergétique de la côte ouest de la Corée, approuvée en 2024, verrouille 1 600 dispositifs haute puissance jusqu'en 2028 [1]Korea Electric Power Corporation, « Approbation du projet CCHT de l'autoroute énergétique de la côte ouest », home.kepco.co.kr . Le Marinus Link australien adopte une approche de valve mixte qui réserve encore des positions haute tension discrètes aux thyristors [hitachienergy.com]. Les carnets de commandes des projets s'étendent donc jusqu'au début des années 2030, soutenant le marché des thyristors même si les choix de convertisseurs à source de tension (VSC) augmentent.

Compensation dynamique de puissance réactive imposée par les codes de réseau dans les services publics de l'UE

Les orientations actualisées d'ENTSO-E obligent désormais les opérateurs de distribution à maintenir un facteur de puissance dans ±0,95 pendant les périodes de pointe et hors pointe.[2]ENTSO-E, « Orientations sur la gestion de la puissance réactive à l'interface transmission-distribution », entsoe.eu L'Agence fédérale des réseaux d'Allemagne fixe une échéance en janvier 2026 pour les installations de plus de 10 MW afin d'installer un support dynamique, stimulant les commandes de bancs de condensateurs commutés par thyristors et de compensateurs statiques de puissance réactive. L'Espagne a déjà déployé 1 800 MVAr de compensateurs synchrones statiques équipés d'assemblages de valves à 48 impulsions. L'Italie a attribué 900 MVAr d'équipements de systèmes de transmission en courant alternatif flexibles (FACTS) en 2024 pour réduire le délestage des énergies renouvelables. Les fenêtres de conformité jusqu'en 2028 soutiennent une vague de modernisation continue qui soutient le marché des thyristors en Europe et en Amérique du Nord.

Modernisation des redresseurs de fonderies d'aluminium dans les pays du Conseil de coopération du Golfe

Le Qatar, Oman et Bahreïn ont finalisé des mises à niveau pluriannuelles qui réduisent la consommation d'énergie spécifique jusqu'à 1 kWh/kg d'aluminium. L'expansion de 1 354 MW de Bahreïn a intégré des dispositifs de 2 000 V de Fuji Electric, absorbant environ 800 capsules à fort courant. Le fonderie en champ vert de Ras Al-Khair en Arabie saoudite spécifie des empilements de 400 kA pour des redresseurs à 12 impulsions.[3]Terna, « Approvisionnement en équipements FACTS pour la stabilisation du réseau », terna.it Chaque nouvelle ligne de cuves nécessite 800 à 1 200 thyristors, et au moins quatre projets sont programmés jusqu'en 2028, maintenant la demande du Golfe résiliente malgré les matières premières

Infrastructure de recharge rapide pour les véhicules électriques à deux roues en Chine et en Inde utilisant des empilements de SCR

Les deux-roues électriques ont dépassé 12,4 millions de ventes en 2025 en Chine, avec des modèles à recharge rapide atteignant une part de 18 %. L'Inde a standardisé des chargeurs à redresseurs commandés au silicium 48/60 V économiques selon la norme IS 17017 Partie 2. Les opérateurs à Bangalore et Delhi ont installé plus de 4 500 chargeurs à empilement de SCR qui tolèrent les creux de tension du réseau courants dans les alimentateurs semi-urbains. Les fournisseurs de Shenzhen ont expédié 280 000 assemblages à des équipementiers tels que Yadea et Ola, illustrant comment la sensibilité aux prix maintient les redresseurs commandés au silicium compétitifs. Bien que l'efficacité soit inférieure à celle des fronts actifs, l'avantage en termes de dépenses d'investissement accélère les déploiements à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cannibalisation par les SiC MOSFET dans les onduleurs pour véhicules électriques | -0.7% | Mondial, plus élevé dans les pôles automobiles | Court terme (≤ 2 ans) |

| Modules SCR contrefaits provoquant des rappels d'équipementiers en Asie du Sud-Est | -0.4% | Asie-Pacifique, concentré en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Volatilité des prix du polysilicium gonflant le coût des thyristors discrets | -0.3% | Chaînes d'approvisionnement mondiales en semi-conducteurs | Moyen terme (2-4 ans) |

| Longs cycles de certification pour les thyristors à extinction par la grille dans les services publics des É�ٲ��ٲ�-���Ծ��� | -0.2% | Secteur des services publics en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Cannibalisation par les SiC MOSFET dans les onduleurs pour véhicules électriques

Les principaux constructeurs automobiles ont migré vers des dispositifs en carbure de silicium qui réduisent le volume des onduleurs de près d'un tiers et augmentent l'autonomie des véhicules d'environ 6 %, déplaçant les auxiliaires à thyristors hérités dans les systèmes 400 V et 800 V. La production de masse a réduit la prime du carbure de silicium à moins du triple du prix des transistors bipolaires à grille isolée (IGBT), encourageant les modèles de milieu de gamme à basculer. Les fournisseurs de thyristors manquent d'une capacité de commutation à haute fréquence comparable, de sorte que le contenu par véhicule est tombé en dessous de 6 USD en 2025 pour de nombreuses marques. Les revenus automobiles, autrefois un pilier de croissance, sont désormais en recul, limitant la hausse du marché des thyristors dans les segments de la mobilité.

Modules SCR contrefaits provoquant des rappels d'équipementiers en Asie du Sud-Est

Une opération de répression menée en octobre 2025 à Shenzhen a découvert des puces recyclées réétiquetées comme des marques premium, avec des chutes de tension directe supérieures de 15 à 20 % aux limites des fiches techniques. Des défaillances sont apparues dans des alimentations sans interruption au Vietnam et en Thaïlande, provoquant des rappels généralisés. Des laboratoires indépendants à Singapour ont retracé des courants de fuite inverse bien en dehors des spécifications, confirmant les menaces pour la fiabilité [a-star.edu.sg]. Les fournisseurs de premier rang gravent désormais des codes QR et intègrent un suivi par chaîne de blocs, ajoutant jusqu'à 1 USD par dispositif mais raccourcissant les canaux de distribution non autorisés. Les responsables des achats spécifient de plus en plus des clauses d'« origine non chinoise », fragmentant la chaîne d'approvisionnement et augmentant les coûts de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : dominance des SCR, dynamisme des thyristors à extinction par la grille dans le ferroviaire et le CCHT

Les redresseurs commandés au silicium ont sécurisé 65,71 % de la demande en 2025, ancrant les redresseurs à commande de phase à basse fréquence dans le traitement électrochimique, les démarreurs progressifs de moteurs et les régulateurs d'alternateurs automobiles. Ces dispositifs combinent une tenue en tension de blocage de 6 000 à 8 000 V avec une tolérance aux surtensions supérieure à 10 fois le courant nominal, tout en se vendant à moins de 15 USD en volume, ce qui maintient le marché des thyristors omniprésent dans les niches industrielles sensibles aux prix. Les thyristors à extinction par la grille devraient enregistrer un CAGR de 3,82 % jusqu'en 2031, car les convertisseurs multiniveaux modulaires et les mises à niveau du rail urbain adoptent leur capacité d'auto-commutation pour une protection simplifiée. La croissance du segment est évidente dans le parc de trains à grande vitesse de la Chine, où les nouveaux convertisseurs résistent aux vibrations et aux variations de température tout en s'appuyant encore sur les thyristors à extinction par la grille pour l'isolation des défauts. Les triacs, les variantes à conduite inverse et asymétriques s'adressent chacun à des niches plus petites telles que la gradation résidentielle ou les entraînements à hacheur, mais aucun ne rivalise avec l'échelle de la demande principale de SCR.

Les décisions d'intégration reflètent un compromis entre la vitesse de commutation et l'économie par ampère. La taille du marché des thyristors pour les SCR dans les applications industrielles reste stable, tandis que la pénétration des thyristors à extinction par la grille augmente là où la densité de puissance et la continuité de service imposent une extinction plus rapide. Les ventes de triacs bidirectionnels restent stables car les concentrateurs domotiques remplacent les gradateurs hérités par des relais à semi-conducteurs. Les types à conduite inverse gagnent du terrain dans les hacheurs de traction, fusionnant diode et thyristor en une seule puce pour réduire l'inductance, tandis que les pièces asymétriques répondent aux pôles CCHT qui subissent rarement une contrainte inverse. Les fournisseurs couvrant les cinq familles de dispositifs bénéficient d'avantages de vente croisée, contribuant à une concentration modérée des revenus.

Par puissance nominale : moins de 500 MW domine, le segment > 1 GW s'accélère

Les applications inférieures à 500 MW détenaient une part de 45,83 % en 2025, couvrant les entraînements à moyenne tension, les compensateurs statiques de puissance réactive régionaux et les convertisseurs de niveau distribution. Les puissances nominales standardisées simplifient l'ingénierie, favorisées pour les mises à niveau de sites existants où les contraintes d'encombrement priment sur la densité de courant ultime. Les installations supérieures à 1 000 MW devraient croître à un CAGR de 3,97 % car les corridors CCHT de plusieurs milliards de dollars relient les parcs éoliens offshore et les réseaux transfrontaliers. L'épine dorsale de 8 GW de la côte ouest de la Corée du Sud utilisera environ 1 600 niveaux empilés de dispositifs haute puissance, chaque niveau connectant en série plusieurs pressages [home.kepco.co.kr]. Les projets de milieu de gamme de 500 à 1 000 MW, tels que le complexe de redresseurs d'aluminium de 750 MW d'Arabie saoudite, démontrent une efficacité en capital équilibrée et des harmoniques gérables.

Les commandes haute puissance favorisent les boîtiers capsule qui tolèrent une dissipation thermique de 3 à 4 kW par dispositif, nécessitant un refroidissement liquide direct. La certification selon la norme CEI 60747-9 peut prendre 18 mois, de sorte que les acteurs établis disposant de bancs d'essai internes bénéficient d'une barrière à l'entrée. Pendant ce temps, les modules IGBT à pression de nouvelle génération de 8 500 V de Mitsubishi Electric offrent des empreintes plus petites, mais leur prime de coût de 40 à 50 % limite l'adoption aux sous-stations à espace contraint. La part du marché des thyristors dans les segments de plusieurs mégawatts s'étend donc régulièrement à mesure que les liaisons à l'échelle du gigawatt se multiplient, même si les dispositifs à large bande interdite grignotent la gamme intermédiaire.

Par montage et boîtier : les modules en hausse, les goujons toujours essentiels**

Les pièces de type goujon ont représenté 40,27 % des revenus en 2025 car les entraînements de moteurs de modernisation et les outillages d'usines hérités s'appuient sur des dissipateurs thermiques à boulonnage. Cependant, les modules de puissance intelligents devraient progresser à un CAGR de 4,11 % jusqu'en 2031, car les onduleurs ferroviaires et d'énergies renouvelables évoluent vers des conceptions prêtes à l'emploi intégrant des pilotes de grille, des circuits d'amortissement et des capteurs. Le module SiC intégral 3,3 kV de Mitsubishi Electric illustre cette tendance, réduisant le volume de l'onduleur de 30 % tout en facilitant l'assemblage. Les formats capsule et disque restent indispensables dans les salles de conversion à très haute tension, où chaque pressage doit gérer des pertes de 200 à 400 W et résister à des forces de serrage mécanique dépassant 20 kN.

L'économie de main-d'œuvre pousse les intégrateurs à privilégier les modules testés en usine qui réduisent le câblage sur site de 30 à 40 % et diminuent les réclamations de garantie liées aux erreurs de couple ou à la dégradation des interfaces. Cependant, la réparabilité est moindre — une puce défaillante oblige à remplacer l'ensemble du module, gonflant le coût du cycle de vie dans les applications avec des horizons de 25 à 30 ans. Les variantes à montage en surface et à clip occupent des cartes de commande à faible puissance, mais leur volume est faible. Le mix d'emballage évolue donc vers des modules intelligents sans déplacer entièrement les goujons, préservant la diversité au sein du marché des thyristors.

Par méthode de déclenchement : l'électrique domine aujourd'hui, les liaisons optiques demain

Le déclenchement électrique par grille détenait une part de 61,92 % en 2025 grâce au faible coût des pilotes isolés par transformateur, généralement 2 à 5 USD par canal. Les architectures à déclenchement optique devraient se développer à un CAGR de 4,25 % jusqu'en 2031 car les liaisons à fibre optique résistent à des tensions en mode commun de 100 à 200 kV dans les salles de conversion à très haute tension. Elles répondent également aux limites d'interférences électromagnétiques de 200 V/m exigées dans l'avionique, où les dispositifs à déclenchement optique résistants aux rayonnements évitent le verrouillage sous une dose totale de 100 krad. Les stations CCHT Light d'ABB en Australie et en Chine spécifient désormais des capsules à déclenchement optique qui éliminent les conducteurs de grille en cuivre, améliorant l'immunité dv/dt de près de 2×.

Le déclenchement par transformateur d'impulsions reste pertinent dans les entraînements à moyenne tension et les FACTS où les niveaux transitoires plafonnent à 20 kV. Les primes de coût limitent les dispositifs à déclenchement optique aux applications critiques ou à très haute tension, mais les dépôts de brevets pour les photodiodes intégrées et les pilotes de grille sur puce présagent une adoption plus large. Sur la fenêtre de prévision, une migration progressive vers l'isolation optique augmentera la taille du marché des thyristors pour les pièces à déclenchement optique sans effacer les conceptions électriques bien établies.

Par secteur d'utilisation finale : les entraînements en tête, les énergies renouvelables à la croissance la plus rapide

Les entraînements industriels et la commande de moteurs ont capté 28,64 % des revenus en 2025 et continueront d'ancrer les volumes d'expédition car les cycles de remplacement s'étendent sur 10 à 15 ans. Les démarreurs progressifs, les pompes à vitesse variable et les redresseurs électrochimiques privilégient les empilements de SCR robustes par rapport aux dispositifs en carbure de silicium plus rapides mais plus coûteux. La conversion d'énergie renouvelable devrait enregistrer le CAGR le plus élevé de 4,41 % car les compensateurs synchrones statiques (STATCOM), les terminaux CCHT et les bancs de condensateurs commutés par thyristors stabilisent les réseaux avec des énergies renouvelables dépassant 30 % de pénétration. Les propriétaires de parcs éoliens et solaires apprécient la réponse sous-cyclique des valves à thyristors qui limitent les oscillations de tension et gèrent les harmoniques.

Les projets CCHT et FACTS, bien que moins nombreux, consomment des volumes de plusieurs milliers de semi-conducteurs par site et soutiennent ainsi la demande à long terme. Les utilisations dans les transports — hacheurs de traction ferroviaire, propulsion marine et disjoncteurs à semi-conducteurs — évoluent vers des conceptions à extinction par la grille et à conduite inverse, soutenant une croissance à un chiffre moyen. La pénétration automobile se contracte car les onduleurs à SiC MOSFET déplacent les thyristors auxiliaires dans les rails de 400 V à 1 200 V, bien que les chargeurs embarqués emploient encore des SCR dans les versions optimisées en coût. L'aérospatiale et la défense, malgré de faibles volumes unitaires, génèrent des marges premium pour les pièces à déclenchement optique qualifiées pour les rayonnements, aidant les fournisseurs à compenser la pression sur les prix dans les gammes de produits de base.

Analyse géographique

L'Asie-Pacifique a dominé le marché des thyristors avec une part de 45,48 % en 2025, portée par l'ajout de 12 GW de capacité CCHT en Chine et l'électrification de 6 400 kilomètres de voies ferrées en Inde. Le Japon renforce ses liaisons inter-îles avec des hybrides de convertisseurs multiniveaux modulaires qui nécessitent encore des empilements à extinction par la grille haute tension, et le projet d'épine dorsale de 8 GW de la Corée du Sud soutient un carnet de commandes pluriannuel. Le Marinus Link australien introduit la technologie VSC, réduisant les dispositifs par mégawatt tout en prolongeant la construction jusqu'au début des années 2030. La région abrite également les plus grands clusters de fabrication discrète au monde, avec des usines chinoises expédiant 420 millions d'unités en 2025 pour les entraînements, les appareils électroménagers et la traction.

Le Moyen-Orient devrait afficher le CAGR le plus rapide de 4,08 % durant 2026-2031, car le méga-projet NEOM d'Arabie saoudite commande des redresseurs pour 4 GW d'électrolyseurs, chaque gigawatt nécessitant 800 à 1 000 capsules à fort courant [neom.com]. Les centrales solaires telles que Sudair et Al Dhafra intègrent des bancs de condensateurs commutés par thyristors et des compensateurs statiques de puissance réactive qui dépassent ensemble 900 MVAr de support réactif. Les mises à niveau des fonderies d'aluminium à Bahreïn et au Qatar consomment des milliers de dispositifs à fort courant, et au moins trois projets de lignes de cuves du Golfe sont en attente jusqu'en 2028. La demande régionale est donc étroitement liée aux budgets de diversification énergétique liés aux revenus des hydrocarbures.

L'Amérique du Nord et l'Europe affichent une expansion modérée. Le mandat allemand pour le support réactif dynamique effectif en 2026 déclenche des modernisations, et le déploiement de 1 800 MVAr de STATCOM en Espagne illustre les avantages immédiats pour le réseau. Les cycles de certification pour les empilements à extinction par la grille dans les services publics américains pourraient cependant dépasser 18 mois, retardant la reconnaissance des revenus. L'Amérique du Sud se concentre sur les contrats FACTS de 600 MVAr du ����é������ qui intègrent l'éolien du Nord-Est, tandis que le pipeline africain est mené par le corridor de condensateurs série d'Afrique du Sud, mais les contraintes budgétaires repoussent la mise en service au-delà de 2027. Collectivement, l'empreinte mondiale souligne comment les politiques spécifiques aux régions et les taux de financement des projets gouvernent la trajectoire du marché des thyristors.

Paysage concurrentiel

La concentration des revenus est modérée : Infineon, Mitsubishi Electric, ABB et STMicroelectronics représentent environ 55 à 60 % des ventes grâce à des usines, des assemblages et une ingénierie d'application à intégration verticale. L'usine de carbure de silicium 300 mm d'Infineon à Kulim, d'une valeur de 5 milliards EUR (5,65 milliards USD), a commencé à expédier des plaquettes en 2026, réduisant le coût des puces de 30 % par rapport aux procédés 150 mm et libérant des capitaux pour défendre les positions en thyristors et en bipolaires à grille isolée haute tension. Le module ferroviaire SiC intégral de Mitsubishi Electric offre une couverture contre l'adoption rapide des dispositifs à large bande interdite tout en préservant la rétrocompatibilité avec les thyristors à extinction par la grille. ABB tire parti de son expertise au niveau système dans CCHT Light pour regrouper les valves à thyristors et les services, et STMicroelectronics double sa production de carbure de silicium sur son campus de Catane pour répondre aux besoins automobiles et industriels.

Les challengers chinois — Jiangsu JieJie Microelectronics, Dongguan Yangjie Electronic et WeEn Semiconductors — ciblent le segment inférieur à 2 kV avec des pièces capsule et goujon dont les prix sont jusqu'à 30 % inférieurs aux moyennes européennes. Leurs métriques de déclassement en tension et de temps moyen entre pannes plus courts limitent la pénétration dans les réseaux critiques, mais captent les marchés des entraînements et des appareils électroménagers sensibles aux prix. L'exposition aux contrefaçons reste un risque de réputation ; après la saisie de Shenzhen en 2025, les principaux équipementiers ont resserré les listes de fournisseurs approuvés et exigé la traçabilité par chaîne de blocs, un changement favorisant les fabricants à intégration verticale.

Les schémas d'innovation montrent une bifurcation. Les thyristors à déclenchement optique en carbure de silicium à large bande interdite et les variantes à commutation par la grille intégrée apparaissent dans les dépôts de brevets récents, mais les volumes dépendent de la parité des coûts avec les empilements à déclenchement électrique. Les fournisseurs explorent également des assemblages hybrides thyristor-IGBT pour les entraînements à moyenne tension, mais aucune topologie dominante n'a émergé. L'intensité capitalistique est élevée ; chaque nouvelle plateforme haute puissance nécessite un investissement de plus de 500 millions USD en puces, emballage et infrastructure de test, renforçant les barrières pour les nouveaux entrants tardifs et maintenant la concentration modérée existante.

Leaders du secteur des thyristors

STMicroelectronics

Vishay Intertechnology

Infineon Technologies AG

ABB Ltd.

Mitsubishi Electric Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Infineon Technologies a lancé la production en volume dans son installation de carbure de silicium 300 mm à Kulim, en Malaisie, ciblant les modules automobiles et industriels avec un coût de puce inférieur de 30 %.

- Janvier 2026 : Le projet NEOM d'Arabie saoudite a attribué des contrats de redresseurs à base de thyristors couvrant 4 GW de capacité d'électrolyseurs, avec une mise en service prévue fin 2026.

- Décembre 2025 : Le ministère du Commerce, de l'Industrie et de l'Énergie de Corée du Sud a approuvé la ligne CCHT de l'autoroute énergétique de la côte ouest de 8 GW, sécurisant les commandes de valves jusqu'en 2028.

- Octobre 2025 : Les autorités de Shenzhen ont démantelé une opération de contrefaçon réétiquetant des SCR, incitant l'industrie à adopter largement la traçabilité par chaîne de blocs.

Périmètre du rapport sur le marché mondial des thyristors

Les thyristors sont des dispositifs semi-conducteurs à quatre couches de matériaux alternés de type P et de type N. Ils comportent trois bornes : anode (borne positive), cathode (borne négative) et grille (borne de commande). Un thyristor, dispositif semi-conducteur à quatre couches de matériaux alternés de type P et N, agit exclusivement comme un interrupteur bistable, conduisant lorsque la grille reçoit un signal de déclenchement en courant et continuant à conduire jusqu'à ce que la tension aux bornes du dispositif soit polarisée en inverse ou jusqu'à ce que la tension soit supprimée.

Le rapport sur le marché des thyristors est segmenté par type d'appareil (redresseur commandé au silicium, thyristor à extinction par la grille, triac bidirectionnel, thyristor à conduite inverse, thyristor asymétrique), puissance nominale (moins de 500 MW, 500-1 000 MW, supérieure à 1 000 MW), montage et boîtier (type goujon, capsule/disque, montage en surface et à clip, module), méthode de déclenchement (déclenchement électrique par grille, déclenchement optique, déclenchement par transformateur d'impulsions), secteur d'utilisation finale (entraînements industriels et commande de moteurs, CCHT et FACTS, conversion d'énergie renouvelable, transport, automobile, électronique grand public et appareils électroménagers, aérospatiale et défense) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Redresseur commandé au silicium (SCR) |

| Thyristor à extinction par la grille (GTO) |

| Triac bidirectionnel |

| Thyristor à conduite inverse |

| Thyristor asymétrique (ASCR) |

| Moins de 500 MW |

| 500 - 1 000 MW |

| Supérieure à 1 000 MW |

| Type goujon |

| Capsule / Disque |

| Montage en surface et à clip |

| Module (module de puissance intelligent, hybride) |

| Déclenchement électrique par grille |

| Déclenchement optique |

| Déclenchement par transformateur d'impulsions |

| Entraînements industriels et commande de moteurs |

| CCHT et FACTS (SVC, STATCOM) |

| Conversion d'énergie renouvelable (solaire, éolien) |

| Transport (traction ferroviaire, marine) |

| Automobile (chargeurs embarqués, groupe motopropulseur électrique) |

| Électronique grand public et appareils électroménagers |

| Aérospatiale et défense |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| ����������� | |

| Reste de l'Afrique |

| Par type d'appareil | Redresseur commandé au silicium (SCR) | |

| Thyristor à extinction par la grille (GTO) | ||

| Triac bidirectionnel | ||

| Thyristor à conduite inverse | ||

| Thyristor asymétrique (ASCR) | ||

| Par puissance nominale | Moins de 500 MW | |

| 500 - 1 000 MW | ||

| Supérieure à 1 000 MW | ||

| Par montage et boîtier | Type goujon | |

| Capsule / Disque | ||

| Montage en surface et à clip | ||

| Module (module de puissance intelligent, hybride) | ||

| Par méthode de déclenchement | Déclenchement électrique par grille | |

| Déclenchement optique | ||

| Déclenchement par transformateur d'impulsions | ||

| Par secteur d'utilisation finale | Entraînements industriels et commande de moteurs | |

| CCHT et FACTS (SVC, STATCOM) | ||

| Conversion d'énergie renouvelable (solaire, éolien) | ||

| Transport (traction ferroviaire, marine) | ||

| Automobile (chargeurs embarqués, groupe motopropulseur électrique) | ||

| Électronique grand public et appareils électroménagers | ||

| Aérospatiale et défense | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle taille le marché des thyristors devrait-il atteindre d'ici 2031 ?

La taille du marché des thyristors devrait atteindre 2,31 milliards USD d'ici 2031, avec un CAGR de 3,45 % à partir de 2026.

Quel type d'appareil domine les revenus actuels ?

Les redresseurs commandés au silicium détenaient 65,71 % des revenus de 2025 en raison de leur utilisation bien établie dans la commande de moteurs industriels et la rectification à commande de phase.

Quelle est l'opportunité régionale à la croissance la plus rapide ?

Le Moyen-Orient devrait enregistrer le CAGR le plus élevé de 4,08 % entre 2026 et 2031, alimenté par les redresseurs pour l'hydrogène vert et les investissements à grande échelle dans les équipements de balance d'usine solaire.

Comment les risques de contrefaçon affectent-ils les achats ?

Les rappels post-2025 en Asie du Sud-Est ont déclenché une traçabilité obligatoire par chaîne de blocs et un marquage par code QR, allongeant les délais de livraison mais améliorant l'intégrité de l'approvisionnement.

Pourquoi les thyristors à déclenchement optique suscitent-ils un intérêt croissant ?

L'isolation par fibre optique tolère des tensions en mode commun de 100 kV et des champs électromagnétiques élevés, rendant les dispositifs à déclenchement optique attractifs pour les valves CCHT et l'avionique.

Les dispositifs en carbure de silicium remplaceront-ils complètement les thyristors ?

Les SiC MOSFET dominent les onduleurs automobiles à haute fréquence, mais les thyristors restent privilégiés pour les applications ≥ 3,3 kV où le coût par ampère et la tolérance aux surtensions sont primordiaux.

Dernière mise à jour de la page le: