Taille et part de marché des équipements de traitement et de découpe de tranches minces

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.82 Milliards de dollars |

| Taille du Marché (2031) | 1.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements de traitement et de découpe de tranches minces par ����������

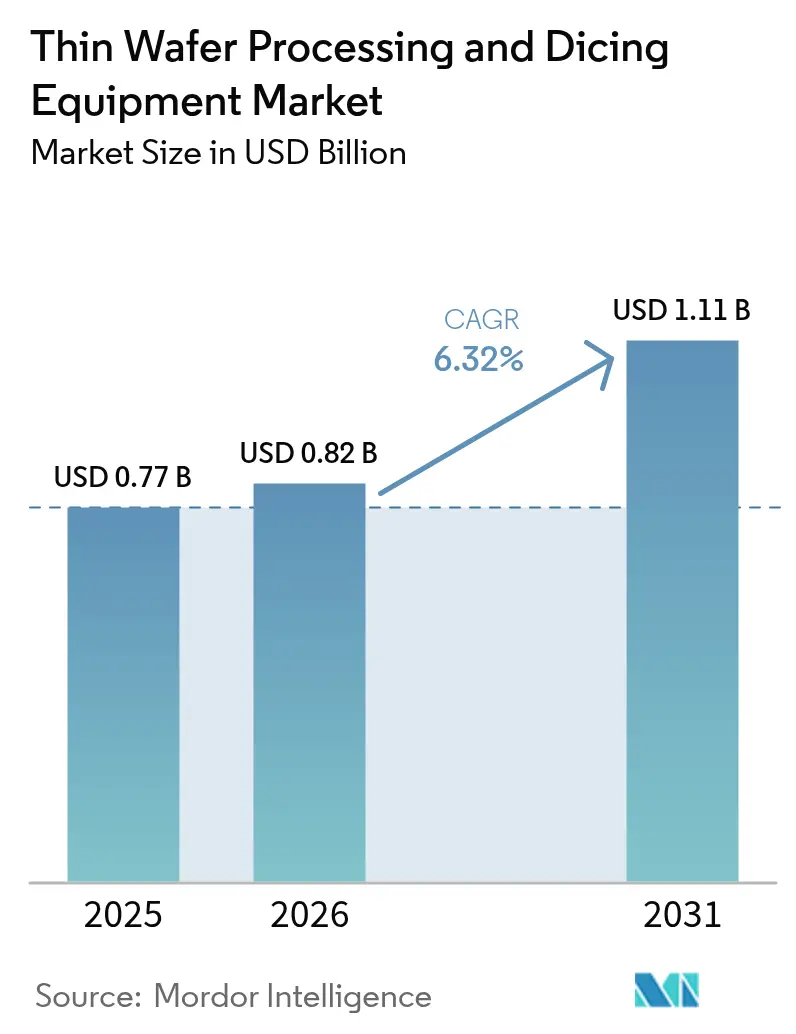

La taille du marché des équipements de traitement et de découpe de tranches minces est estimée à 0,82 milliard USD en 2026, en hausse par rapport à la valeur de 0,77 milliard USD en 2025, avec des projections pour 2031 indiquant 1,11 milliard USD, soit une croissance à un TCAC de 6,32 % sur la période 2026-2031. La demande accélérée pour l'encapsulation 3D-IC, les vias traversant le silicium et les dispositifs de puissance haute performance maintient les outils de précision d'amincissement et de singulation de tranches au cœur des plans de dépenses en capital dans le secteur des semi-conducteurs. Les investissements des fonderies dans les nœuds logiques à 2 nm, l'adoption rapide de l'électronique de puissance en carbure de silicium pour les véhicules électriques, et les lignes pilotes 3D-IC financées par les gouvernements en Chine et dans l'Union européenne créent une demande soutenue en équipements, tandis que les innovations de procédés telles que la découpe plasma et furtive élargissent la différenciation entre fournisseurs. L'intensité capitalistique et les risques de gauchissement critiques pour le rendement demeurent des obstacles majeurs ; néanmoins, le marché des équipements de traitement et de découpe de tranches minces continue de bénéficier des tendances structurelles de miniaturisation dans l'électronique grand public, automobile et des centres de données.

Principaux enseignements du rapport

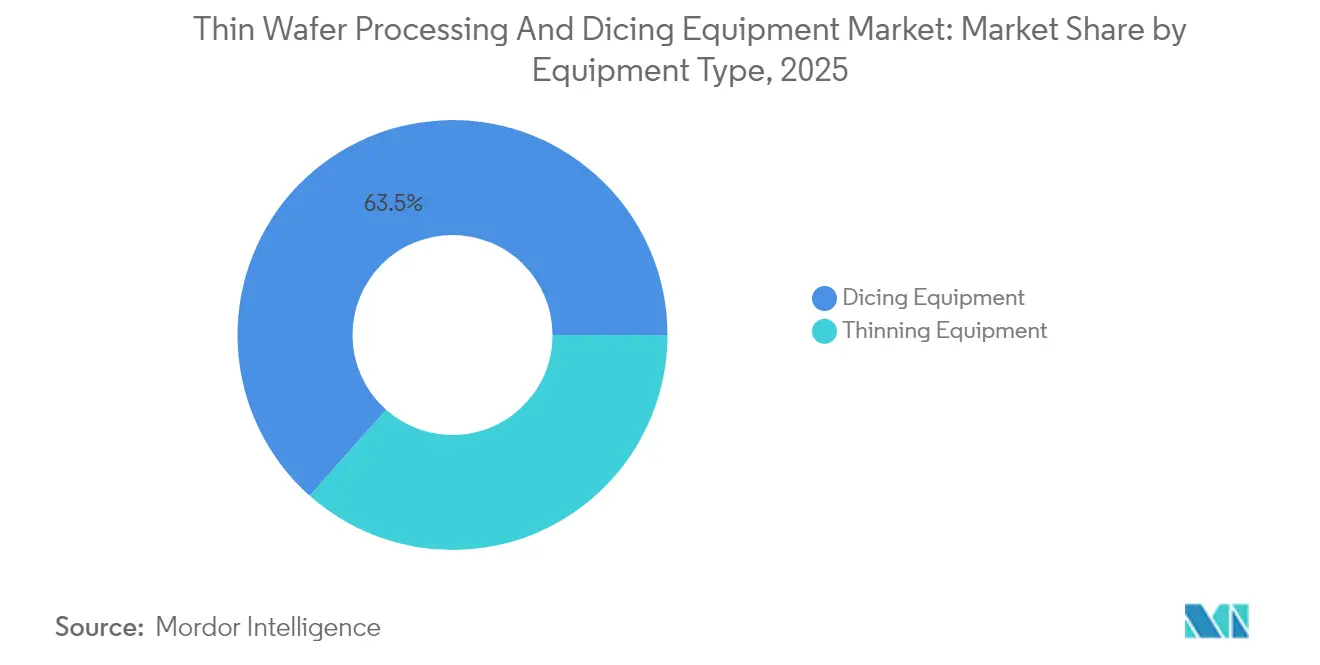

- Par type d'équipement, les outils de découpe détenaient 63,45 % de la part de marché des équipements de traitement et de découpe de tranches minces en 2025 ; les outils d'amincissement ont enregistré le taux de croissance le plus rapide, soit 7,06 % entre 2025 et 2031.

- Par application, les procédés TSV mémoire et logique représentaient 31,80 % de la taille du marché des équipements de traitement et de découpe de tranches minces en 2025, tandis que les dispositifs de puissance affichaient la croissance la plus rapide avec un TCAC de 8,16 %.

- Par taille de tranche, le segment des 12 pouces représentait 46,20 % de la taille du marché des équipements de traitement et de découpe de tranches minces en 2025 et devrait progresser à un TCAC de 7,99 %.

- Par épaisseur de tranche, le segment des 120 µm représentait 39,70 % de la taille du marché des équipements de traitement et de découpe de tranches minces en 2025, tandis que le segment des 50 µm affichait la croissance la plus rapide avec un TCAC de 7,44 %.

- Par géographie, la région Asie-Pacifique représentait 59,65 % des revenus en 2025 et devrait s'étendre à un TCAC de 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de traitement et de découpe de tranches minces

Analyse de l'impact des moteurs de croissance*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Adoption croissante des RFID, cartes à puce et circuits intégrés de puissance automobiles | +1.2% | Mondiale avec concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Essor de la demande de mémoire et de logique TSV en 3D-IC | +1.8% | Asie-Pacifique comme cœur, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Miniaturisation continue de l'électronique grand public | +1.5% | Mondiale, portée par les pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Course aux CAPEX pour les outils de découpe plasma laser ≥6 kW | +0.9% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Subventions pour les lignes pilotes 3D-IC en Chine et en Europe | +0.7% | Chine et Europe | Moyen terme (2-4 ans) |

| Adoption rapide de la découpe plasma pour les dispositifs de puissance SiC ultra-minces | +0.4% | Mondiale, avec adoption précoce dans les marchés automobiles | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Adoption croissante des RFID, cartes à puce et circuits intégrés de puissance automobiles

Les cartes de paiement sans contact et l'électrification des véhicules exigent des puces d'une épaisseur ≤120 µm pour l'efficacité en radiofréquence et les performances thermiques. Les onduleurs de traction en carbure de silicium des voitures électriques à batterie s'appuient sur des tranches d'une épaisseur inférieure à 100 µm pour réduire la résistance thermique, ce qui stimule à son tour la demande en modules avancés de meulage, polissage mécano-chimique (CMP) et soulagement des contraintes. La digitalisation des habitacles automobiles amplifie davantage la demande en SoC haute performance nécessitant un contrôle précis de l'épaisseur et une singulation à faible contrainte.[1]Source : Panasonic Automotive Systems, "Panasonic Automotive Systems and Qualcomm Expand Collaboration," news.panasonic.com Par conséquent, les équipementiers spécifient des tolérances d'épaisseur plus étroites et des largeurs de trait de coupe réduites, ce qui augmente les prix de vente moyens des outils d'amincissement et de découpe plasma haut de gamme. Cette dynamique favorable soutient directement l'expansion des revenus sur le marché des équipements de traitement et de découpe de tranches minces.

Essor de la demande de mémoire et de logique TSV en 3D-IC

Les fabricants de puces se tournent vers l'intégration verticale pour contourner les limites du dimensionnement planaire. Les mémoires DRAM empilées par TSV et les CPU à base de puces élémentaires nécessitent l'amincissement des tranches à ≤50 µm, ce que les systèmes de meulage double face traditionnels ne peuvent pas réaliser sans induire de gauchissement. Les fonderies leaders ont réservé des budgets de plusieurs milliards de dollars pour les montées en puissance de la logique à 2 nm, comprenant des lots importants d'outils de décollement de support, de décollement laser et de découpe plasma.[2]Source : "Tokyo Electron & IBM Renew Collaboration for Advanced Semiconductor Technology," TechPowerUp, techpowerup.com Ce changement amplifie les exigences de débit : une seule usine à 2 nm peut consommer 60 000 tranches de 300 mm par mois, chaque passage nécessitant une singulation ultra-propre pour protéger les parois latérales des TSV. En conséquence, les fournisseurs d'équipements proposant une métrologie intégrée et une compensation des contraintes en temps réel gagnent des parts sur le marché des équipements de traitement et de découpe de tranches minces.

Miniaturisation continue de l'électronique grand public

Les smartphones, les objets connectés portables et les écouteurs intra-auriculaires cherchent à réduire leur épaisseur tout en intégrant davantage de caméras, d'accélérateurs d'IA et de batteries plus grandes. Les spécifications d'épaisseur des tranches se sont resserrées, passant de ±5 µm il y a dix ans à ±2 µm pour les SoC de smartphones haut de gamme, ce qui favorise l'adoption de procédés de meulage-polissage à plusieurs étapes combinant des meules diamantées et un polissage mécano-chimique sans abrasif. Les équipementiers de smartphones leaders s'alignent sur les feuilles de route des fonderies aux nœuds à 3 nm qui imposent un encapsulage avancé en empilement de puces, intensifiant davantage l'adoption de la découpe furtive et plasma. Les microphones à espace restreint, les capteurs de pression et les capteurs d'image des caméras nécessitent également une intégrité des bords ultra-précise pour garantir les rendements d'assemblage, orientant davantage de capitaux vers des systèmes de singulation haute précision et renforçant la dynamique du marché des équipements de traitement et de découpe de tranches minces.

Course aux CAPEX parmi les fonderies pour les outils de découpe plasma laser ≥6 kW

La concurrence entre les fonderies de premier rang se concentre sur l'amélioration du rendement aux nœuds inférieurs à 5 nm. Les systèmes laser plasma haute puissance offrent des largeurs de trait de coupe inférieures à 3 µm, réduisent l'écaillage des puces et améliorent la résistance des bords, ce qui les rend indispensables pour les semi-conducteurs composés fragiles, tels que le nitrure de gallium. Un outil de découpe ≥6 kW affiche un prix supérieur à 5 millions USD, mais les opérateurs justifient cette dépense par des gains à deux chiffres en nombre de puces par tranche et par une contamination moindre en salle blanche. Des annonces de partenariat, telles que la prolongation de cinq ans de la collaboration technologique entre Tokyo Electron et IBM, soulignent l'appétit pour la recherche et le développement collaboratifs dans la singulation par laser. Les premiers adoptants sécurisent des avantages concurrentiels en termes de temps de cycle, soutenant ainsi le segment premium au sein du marché des équipements de traitement et de découpe de tranches minces.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Pertes de rendement dues au gauchissement des tranches et à la fissuration des puces | -1.1% | Mondiale, usines à nœuds avancés | Court terme (≤ 2 ans) |

| Coût initial élevé des lignes avancées d'amincissement et de découpe | -0.8% | Mondiale, plus lourd pour les petites usines | Moyen terme (2-4 ans) |

| Pénurie de tranches SiC/GaN ultra-minces prêtes à l'épitaxie | -0.6% | Mondiale, concentrée dans les applications de dispositifs de puissance | Long terme (≥ 4 ans) |

| Durcissement des réglementations environnementales sur les particules d'ablation laser | -0.3% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Pertes de rendement dues au gauchissement des tranches et à la fissuration des puces

La réduction de l'épaisseur des tranches en dessous de 100 µm amplifie les gradients de contraintes internes et accentue la courbure post-meulage, dépassant souvent ±80 µm sur un substrat de 300 mm. Les supports correcteurs de courbure et la compensation active au niveau du mandrin ajoutent du coût et de la complexité, mais restent essentiels, car les pertes de rendement dues à la fissuration des puces peuvent atteindre 10 à 15 % dans les empilements TSV agressifs. La singulation par plasma introduit un chauffage localisé, ce qui peut aggraver le gauchissement si le refroidissement du mandrin est insuffisant, nécessitant une gestion thermique en boucle fermée. Jusqu'à ce que les mesures de densité de défauts correspondent aux valeurs historiques de référence à 200 µm, les courbes d'adoption pour les lignes d'amincissement avancées pourraient progresser par étapes, freinant le potentiel de revenus à court terme sur le marché des équipements de traitement et de découpe de tranches minces.

Coût initial élevé des lignes avancées d'amincissement et de découpe

Une ligne complète intégrant le meulage, le polissage mécano-chimique (CMP), le collage-décollage temporaire, la découpe furtive ou plasma et la métrologie en ligne peut dépasser 50 millions USD, un seuil inaccessible pour de nombreux fabricants de dispositifs intégrés spécialisés (IDM). Les usines de niveau deux externalisent souvent vers des prestataires de services, renonçant ainsi au contrôle de leurs plannings. Même les grands acteurs établis font preuve de sélectivité dans leurs dépenses d'investissement : DISCO a réservé 275 millions USD pour l'expansion de sa capacité afin de maintenir son avantage dans la découpe haute précision.[3]Source : Jen-Chieh Chiang & Jingyue Hsiao, "DISCO invests JPY 40 billion in new plant," DIGITIMES Asia, digitimes.com Les difficultés de financement allongent les cycles de vente et concentrent le pouvoir parmi les fournisseurs capables de regrouper outils, services et formules de crédit-bail, ce qui restreint le bassin de clients accessibles au sein du marché des équipements de traitement et de découpe de tranches minces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : La domination de la découpe fait face au défi de l'amincissement

Les plateformes de découpe ont capté 63,45 % de la part de marché des équipements de traitement et de découpe de tranches minces en 2025, reflétant la demande incontournable de singulation des puces sur les nœuds aussi bien historiques qu'à la pointe de la technologie. Les systèmes à lame conventionnels dominent encore la production en grand volume de circuits intégrés grand public, grâce à des métriques de coût par coupe bien établies ; cependant, les variantes plasma et furtives enregistrent des réservations annuelles à deux chiffres à mesure que les clients se tournent vers des encapsulages au niveau de la tranche qui ne peuvent tolérer les microfissures induites par la lame. Les outils d'amincissement devraient enregistrer un TCAC de 7,06 %, surpassant la croissance générale des équipements et signalant un pivot architectural vers des empilements de moins de 50 µm. La métrologie intégrée, les platines sans vibration et les boucles de rétroaction d'épaisseur pilotées par l'IA augmentent collectivement les prix de vente moyens, de sorte que le segment d'amincissement affiche déjà un ratio de revenus par unité plus élevé au sein du marché des équipements de traitement et de découpe de tranches minces.

La pénétration du marché est parallèle à la divergence des nœuds de processus. Les tranches destinées à l'intégration 3D avancée subissent souvent un meulage arrière à une épaisseur ≤50 µm, suivi d'une découpe plasma, un processus qui multiplie pratiquement par deux la demande en outils par tranche par rapport aux lignes à lame traditionnelles. À l'inverse, les usines de logique mature et analogique diffèrent leurs dépenses d'investissement à moins que les performances des produits n'imposent une manipulation ultra-mince. Les fournisseurs exploitent des conceptions de châssis modulaires pour moderniser les lignes existantes, raccourcissant les délais de retour sur investissement et élargissant la taille totale du marché accessible des équipements de traitement et de découpe de tranches minces. Parallèlement, de nouveaux entrants spécialisés dans les chambres plasma sans vide courtisent les fabricants de semi-conducteurs composés, grignotant la part des acteurs établis qui s'appuient sur la technologie à lame et stimulant le renouvellement concurrentiel.

Par application : Les dispositifs de puissance accélèrent au-delà du leadership de la mémoire

Les procédés TSV mémoire et logique détenaient 31,80 % de la taille du marché des équipements de traitement et de découpe de tranches minces en 2025, en raison des avantages immédiats de l'empilement 3D dans les modules HBM utilisés dans les accélérateurs de serveurs IA. Pourtant, les semi-conducteurs de puissance affichent le TCAC le plus rapide, soit 8,16 %, alimenté par les onduleurs de traction, les chargeurs embarqués et la conversion d'énergie liée aux énergies renouvelables qui dépendent des dispositifs à large bande interdite. Ces matériaux nécessitent des bords de trait de coupe ultra-propres et présentent une dureté plus élevée, s'alignant parfaitement avec les propositions de valeur de la découpe plasma et furtive. À mesure que les livraisons unitaires de véhicules électriques augmentent, la demande en outils s'intensifie bien au-delà des volumes de tranches proportionnels, car les substrats SiC cassent généralement plus de lames et doivent passer tôt à la singulation laser ou plasma.

L'appétit en capital du segment de puissance redistribue la croissance au sein du marché des équipements de traitement et de découpe de tranches minces. Les régimes de qualification des équipementiers automobiles exigent une redondance multi-sites, augmentant ainsi le nombre d'installations d'équipements. Parallèlement, les MEMS et les RFID continuent d'enregistrer une expansion à chiffre unique médian, offrant des ventes récurrentes stables pour les systèmes à lame axés sur les consommables. Les capteurs d'image CMOS prospèrent dans les smartphones multi-caméras et les systèmes ADAS de conduite autonome ; cependant, de nombreuses usines de capteurs d'image CMOS migrent vers des lignes de 200 mm, modérant la valeur unitaire par rapport à la logique TSV à 300 mm. Les fournisseurs capables de répondre à ces exigences divergentes avec un logiciel de contrôle unifié améliorent leur fidélisation, soutenant les revenus sur la durée de vie par client.

Par épaisseur de tranche : Les segments ultra-minces stimulent l'innovation

Le segment des 120 µm représentait 39,70 % de la part de marché des équipements de traitement et de découpe de tranches minces en 2025, car il offre un équilibre entre une manipulation gérable et une réduction respectable de la hauteur des boîtiers. À l'avenir, la classe des 50 µm devrait afficher la croissance la plus forte, avec un TCAC de 7,44 %, portée par la DRAM à empilement vertical et les interposeurs à puces élémentaires. La transition de 120 µm à 50 µm exige du matériel de collage de support, un polissage chimique à faible contrainte et des analyses de détection de gauchissement, augmentant chacun de manière incrémentale la consommation d'outils par tranche et élargissant la taille du marché des équipements de traitement et de découpe de tranches minces. En dessous de 50 µm, les solutions complètes restent rares, indiquant une opportunité d'innovation à maturité.

Le traitement en dessous de 100 µm peut entraîner une escalade non linéaire du gauchissement sur du silicium de 300 mm. Les équipementiers proposent désormais des plateaux de mandrin à double température et des coussins de pression gazeuse actifs en face arrière pour atténuer la courbure. Cette complexité entraîne une hausse des prix de vente moyens, mais les clients acceptent des primes compte tenu du gain en nombre de puces par tranche et des avantages de l'intégration hétérogène. À mesure que les applications convergent vers le fan-out au niveau de la tranche et les interposeurs TSV, le consensus du marché vise des épaisseurs finales de 20 à 40 µm dans les cinq prochaines années, maintenant une traction technologique qui consacre le traitement ultra-mince comme frontière d'innovation du marché des équipements de traitement et de découpe de tranches minces.

Par taille de tranche : La domination des 12 pouces s'accélère

Avec 46,20 % des revenus, les substrats de 300 mm dominent l'allocation des capitaux et devraient croître à un TCAC de 7,99 % jusqu'en 2031. La logique avancée, la HBM et les capteurs d'image CMOS à la pointe résident tous sur des lignes de 12 pouces, nécessitant des meuleuses à haut débit, un polissage mécano-chimique (CMP), un collage-décollage temporaire et des outils de découpe plasma dimensionnés pour le plus grand diamètre. Les constructeurs d'outils concentrent leur recherche et développement sur des bras robotisés avec des spécifications de planéité plus strictes et une meilleure uniformité du vide général pour éviter la déflexion sur les surfaces élargies. Le segment des 8 pouces sert la fabrication analogique, de puissance discrète et de MEMS de niche et croît plus lentement, mais reste rentable car l'outillage pour les plus petits diamètres bénéficie de consommables amortis à forte marge.

Les tentatives d'avancer les lignes pilotes à 450 mm restent en suspens, canalisant toute la demande des nœuds de prochaine génération vers les flux de 300 mm, ce qui intensifie le volume unitaire pour une seule taille et multiplie les économies d'échelle sur le marché des équipements de traitement et de découpe de tranches minces. Les diamètres de tranches pour les semi-conducteurs composés sont en retard en raison des contraintes de croissance des lingots, de sorte que les usines multi-formats doivent persister, encourageant les fournisseurs à maintenir des plateformes configurables gérant du matériel de 150 mm à 300 mm sur un logiciel unifié. La concentration de la croissance dans les formats de 12 pouces incline cependant les budgets de recherche et développement, garantissant que les prochaines fonctionnalités de processus apparaissent d'abord sur le plus grand format avant de se diffuser vers le bas.

Analyse géographique

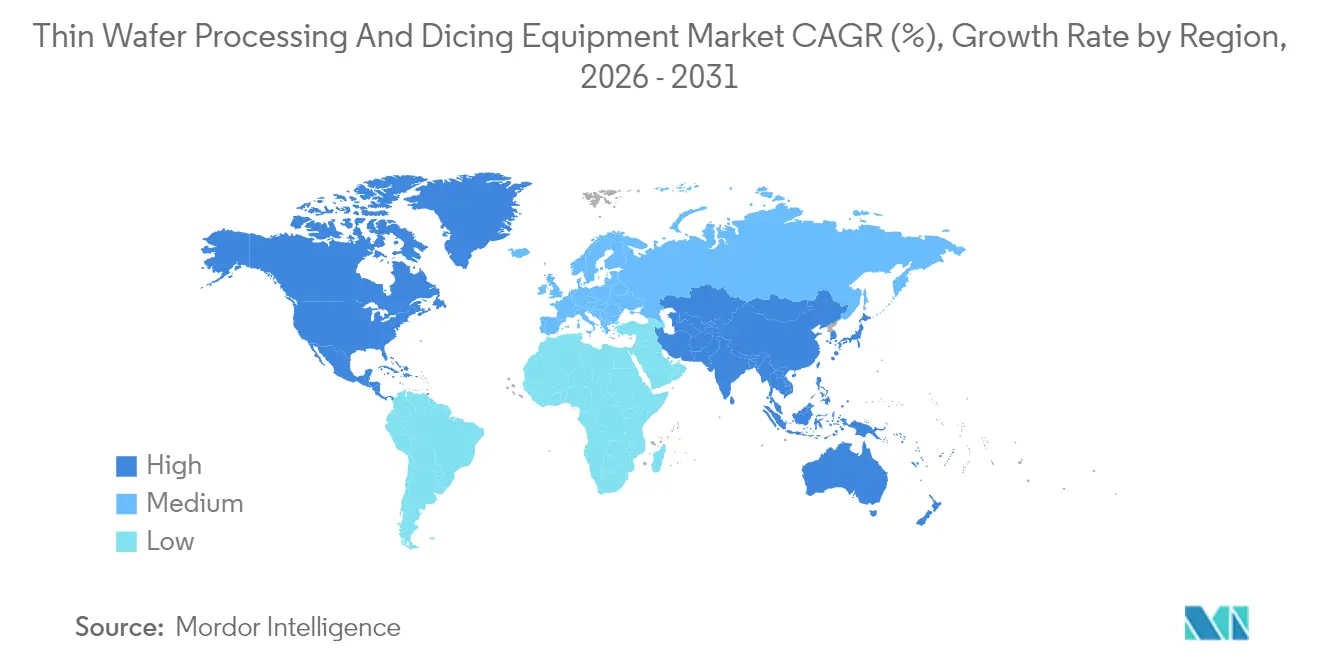

La part de 59,65 % de l'Asie-Pacifique en 2025 découle du leadership des fonderies à Taïwan, de la production de mémoires en Corée du Sud et de l'expansion des capacités subventionnées par l'État en Chine. Le TCAC de 8,05 % de la région bénéficie d'une vague d'annonces de nouvelles usines, notamment des plans pour quatre installations à 2 nm qui entreront en service d'ici 2026, nécessitant à elles seules 60 000 tranches de 300 mm par mois et un traitement intensif de tranches minces. Les équipementiers japonais, tels que DISCO et Tokyo Seimitsu, fournissent la majorité des systèmes de découpe à lame et furtive, assurant une proximité régionale des fournisseurs et une densité de service après-vente qui renforcent la domination de l'Asie-Pacifique sur le marché des équipements de traitement et de découpe de tranches minces.

L'Amérique du Nord se classe au deuxième rang, la politique industrielle américaine stimulant la production nationale. Les expansions de fonderies liées aux incitations du CHIPS Act nécessitent une parité avec les performances des procédés asiatiques, notamment l'importation de technologies avancées de polissage mécano-chimique (CMP), de collage de support et de découpe plasma. Les engagements de capitaux importants des fabricants de dispositifs intégrés (IDM) multinationaux raccourcissent les délais de retour sur investissement pour les fournisseurs d'équipements et diversifient les flux de revenus géographiques. Les réglementations environnementales, sanitaires et de sécurité poussent les usines à adopter des outils plasma à faible émission de particules plutôt que des systèmes à lame, modifiant légèrement les combinaisons techniques vendues sur le marché nord-américain des équipements de traitement et de découpe de tranches minces.

La stratégie européenne en matière de semi-conducteurs se concentre sur les dispositifs automobiles et industriels. Les investissements ciblent les usines de puissance en carbure de silicium et les lignes pilotes d'encapsulage avancé soutenues par le règlement européen sur les semi-conducteurs (European Chips Act). Les strictes directives d'émissions au sein de l'Union européenne accélèrent le remplacement des procédés d'amincissement par chimie humide en faveur du polissage mécano-chimique (CMP) en boucle fermée sans abrasif et des systèmes d'ablation laser sèche, favorisant ainsi une niche premium pour les outils optimisés sur le plan environnemental. Bien que le volume absolu de tranches en Europe soit inférieur à celui de l'Asie-Pacifique et de l'Amérique du Nord, son profil d'achat à haute spécification augmente le revenu moyen par outil, maintenant sa contribution au marché mondial des équipements de traitement et de découpe de tranches minces.

Paysage concurrentiel

Le secteur des équipements de traitement et de découpe de tranches minces présente une concentration modérée, dominée par Disco Corporation, Tokyo Seimitsu et d'autres acteurs. Le contrôle propriétaire de la largeur du trait de coupe, l'isolation des vibrations et le calibrage de l'épaisseur en temps réel constituent leur avantage concurrentiel, incitant à des expansions continues d'usines telles que l'amélioration de capacité de 275 millions USD de DISCO en 2024. Applied Materials tire parti des synergies entre le dépôt et le polissage mécano-chimique (CMP) pour vendre en complément des modules de meulage-polissage groupés avec la métrologie, tandis que les spécialistes laser introduisent des chambres plasma avec des électrodes autonettoyantes pour cibler les clients en semi-conducteurs composés.

La rivalité technologique se concentre sur la découpe plasma versus la découpe furtive. Les systèmes plasma se vantent de bords sans contamination et d'un écaillage minimal sur les substrats SiC ultra-durs ; la découpe furtive offre une largeur de trait de coupe inférieure à 3 µm sans nécessiter de largeurs de rue étroites. Les partenariats d'écosystème se sont intensifiés : Tokyo Electron a renouvelé son accord de développement de cinq ans avec IBM pour co-concevoir des procédés de décollement laser de prochaine génération qui réduisent le coût total de possession sur les tranches collées sur support.[4]Source : "Tokyo Electron & IBM Renew Collaboration for Advanced Semiconductor Technology," TechPowerUp, techpowerup.com Les fournisseurs intègrent également des logiciels d'IA qui prédisent la courbure pendant les séquences de meulage, améliorant la mitigation de l'impact sur le rendement et servant de flux de revenus non matériels au sein du marché des équipements de traitement et de découpe de tranches minces.

Les concurrents émergents exploitent des niches d'espace vierge, telles que les transistors à haute mobilité électronique (HEMT) en nitrure de gallium et les circuits intégrés photoniques, où les matériaux de tranche diffèrent sensiblement du silicium massif. Les acteurs de niche proposent des systèmes de découpe plasma compacts adaptés aux lignes de 150 mm pour les prototypes photoniques, contournant ainsi la barrière des coûts associée aux plateformes complètes de 300 mm. Les pressions de consolidation s'intensifient, notamment en Chine, où les autorités visent à fusionner plus de 200 fournisseurs d'outils nationaux en 10 groupes plus importants pour gagner en échelle et réduire la dépendance aux importations. Les défis de mise en œuvre persistent, mais les signaux politiques indiquent un soutien continu en capital qui injecte de nouveaux acteurs dans les futurs cycles d'appels d'offres.

Leaders du secteur des équipements de traitement et de découpe de tranches minces

-

Disco Corporation

-

Tokyo Seimitsu Co., Ltd. (ACCRETECH)

-

Applied Materials, Inc.

-

Han's Laser Technology Industry Group Co., Ltd.

-

Plasma-Therm LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Panasonic Industry a alloué 17 milliards JPY (115 millions USD) pour une nouvelle usine thaïlandaise produisant des matériaux de circuits imprimés multicouches pour les modules de serveurs IA.

- Avril 2025 : Tokyo Electron et IBM ont renouvelé une alliance de recherche et développement de cinq ans pour améliorer les technologies de décollement laser et de découpe plasma pour les nœuds inférieurs à 2 nm.

- Avril 2025 : La Chine a accéléré ses plans de consolidation d'environ 200 entreprises nationales d'outils pour puces en 10 groupes afin de renforcer ses capacités d'équipements indigènes.

- Février 2025 : 3M a rejoint le consortium US-JOINT pour codévelopper des matériaux d'encapsulage avancés de prochaine génération dans un nouveau centre de recherche et développement en Silicon Valley.

Périmètre du rapport mondial sur le marché des équipements de traitement et de découpe de tranches minces

| Équipements d'amincissement | |

| Équipements de découpe | Découpe à lame |

| Ablation laser | |

| Découpe furtive | |

| Découpe plasma |

| Mémoire et logique (TSV) |

| Dispositifs MEMS |

| Dispositifs de puissance |

| Capteurs d'image CMOS |

| RFID |

| Autres |

| 750 µm |

| 120 µm |

| 50 µm |

| <4 pouces |

| 5-6 pouces |

| 8 pouces |

| 12 pouces |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Par type d'équipement | Équipements d'amincissement | ||

| Équipements de découpe | Découpe à lame | ||

| Ablation laser | |||

| Découpe furtive | |||

| Découpe plasma | |||

| Par application | Mémoire et logique (TSV) | ||

| Dispositifs MEMS | |||

| Dispositifs de puissance | |||

| Capteurs d'image CMOS | |||

| RFID | |||

| Autres | |||

| Par épaisseur de tranche | 750 µm | ||

| 120 µm | |||

| 50 µm | |||

| Par taille de tranche | <4 pouces | ||

| 5-6 pouces | |||

| 8 pouces | |||

| 12 pouces | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du secteur des équipements de traitement de tranches minces ?

La taille du marché des équipements de traitement et de découpe de tranches minces s'établit à 0,82 milliard USD en 2026 et devrait atteindre 1,11 milliard USD d'ici 2031.

Quelle catégorie d'outils domine les dépenses en capital ?

Les systèmes de découpe détiennent 63,45 % des revenus, bien que les plateformes d'amincissement connaissent une croissance plus rapide avec un TCAC de 7,06 %.

Pourquoi la découpe plasma gagne-t-elle en dynamisme ?

La découpe plasma offre des bords de trait de coupe plus propres et des contraintes mécaniques moindres, des avantages essentiels pour les tranches ultra-minces fragiles utilisées dans les dispositifs 3D-IC et de puissance à large bande interdite.

Quelle région achète le plus d'outils pour tranches minces ?

L'Asie-Pacifique contrôle 59,65 % de la demande mondiale, soutenue par des grappes de fonderies denses à Taïwan, en Corée du Sud, en Chine et au Japon.

Comment les tendances en matière d'épaisseur de tranche affectent-elles la demande en équipements ?

Le passage de tranches de 120 µm à 50 µm augmente les étapes de traitement et stimule l'adoption de solutions avancées de meulage-polissage et de décollage de support.

Qu'est-ce qui freine l'adoption généralisée du traitement ultra-mince ?

Les pertes de rendement dues au gauchissement des tranches et le coût initial élevé des lignes complètes de traitement de tranches minces restent les principales barrières.

Dernière mise à jour de la page le: