Taille et part de marché du commerce de détail de voyage en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.28 Milliards de dollars |

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 5.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.02% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail de voyage en Thaïlande par ����������

La taille du marché du commerce de détail de voyage en Thaïlande était évaluée à 3,28 milliards USD en 2025 et devrait croître de 3,62 milliards USD en 2026 pour atteindre 5,84 milliards USD d'ici 2031, à un TCAC de 10,02 % durant la période de prévision (2026-2031).

La reprise est soutenue par le redressement du trafic passagers sur le réseau d'Airports of Thailand et par des mesures politiques ciblées qui maintiennent la compétitivité de la Thaïlande parmi les pôles touristiques régionaux. La fermeture en août 2024 de tous les magasins hors taxes à l'arrivée a redirigé les dépenses vers les boutiques côté départ et les formats en centre-ville, ce qui concentre les volumes dans les emplacements clés où les opérateurs peuvent générer une conversion à plus haute valeur ajoutée. La libéralisation de la politique des visas pour les marchés d'origine prioritaires, notamment le régime de réciprocité d'exemption de visa avec la Chine à partir de mars 2024, élargit le vivier de voyageurs indépendants qui manifestent une plus forte propension à acheter des produits premium dans les aéroports. Les arrivées chinoises sont restées en deçà des niveaux d'avant la pandémie en 2025, ce qui fait évoluer la composition des ventes vers les segments long-courriers et à haute valeur ajoutée, tout en incitant les opérateurs à améliorer le panier moyen grâce à des assortiments sélectifs et à la pré-commande omnicanale.

Points clés du rapport

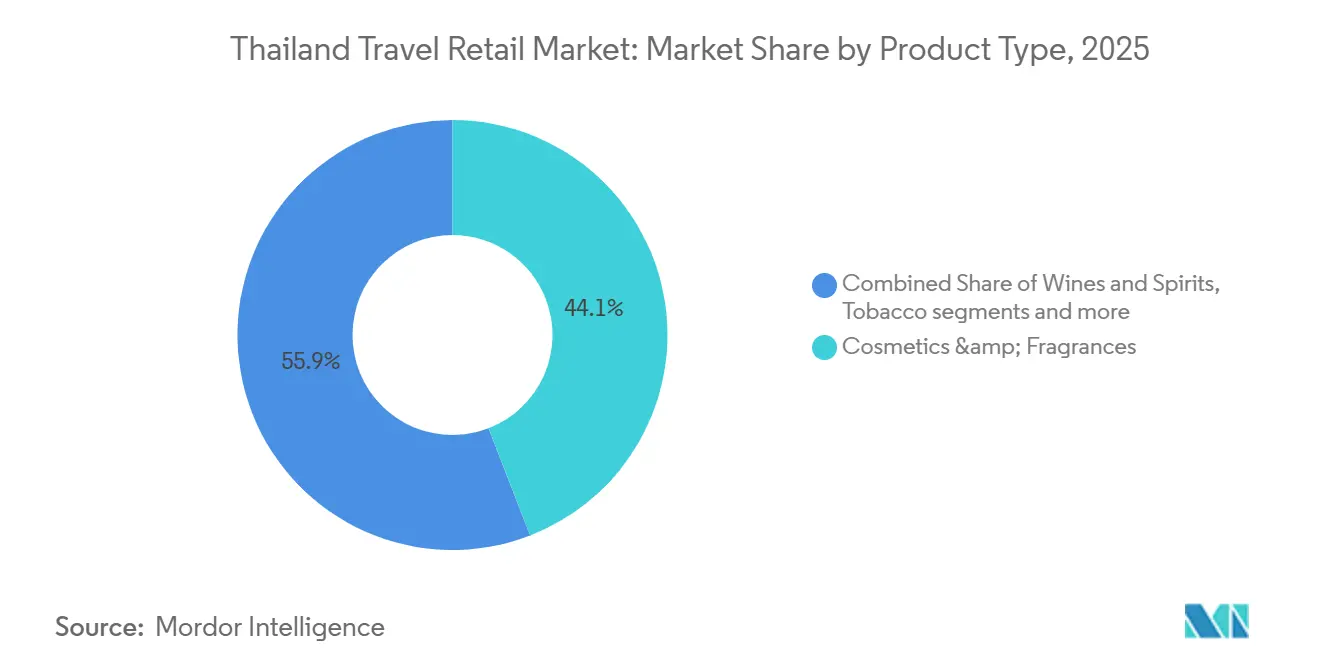

- Par type de produit, les cosmétiques et parfums ont dominé avec 44,12 % en 2025, tandis que les vins et spiritueux devraient progresser à un TCAC de 9,11 % jusqu'en 2031.

- Par canal de distribution, les aéroports ont détenu une part de 65,42 % en 2025, et les aéroports devraient afficher le TCAC le plus élevé à 9,18 %.

- Par géographie, la Thaïlande centrale a représenté une part de 60,25 % en 2025, tandis que la Thaïlande du Nord devrait croître à un TCAC de 9,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce de détail de voyage en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise du tourisme post-pandémie et libéralisation des visas touristiques | +2.1% | Mondial, avec une concentration en Asie du Nord-Est, en Asie du Sud et en Europe de l'Est | Moyen terme (2-4 ans) |

| Expansion des capacités aéroportuaires (Suvarnabhumi Est, Don Mueang T3, Phuket) | +1.8% | Thaïlande centrale, Thaïlande du Sud, Thaïlande du Nord, avec des retombées vers les pôles régionaux | Long terme (≥ 4 ans) |

| Essor de la beauté premium et des soins personnels parmi les visiteurs entrants | +1.4% | Cœur Asie-Pacifique avec des retombées des visiteurs du Moyen-Orient à Phuket | Moyen terme (2-4 ans) |

| Les réformes fiscales sur le luxe et les droits sur le vin stimulent les dépenses hors taxes | +1.2% | National, avec une force particulière à Bangkok, Phuket et Chiang Mai | Court terme (≤ 2 ans) |

| L'annulation des boutiques hors taxes à l'arrivée redirige les dépenses vers les départs et le centre-ville | +0.8% | National, concentré dans les grands aéroports et certains points de vente phares en centre-ville | Court terme (≤ 2 ans) |

| La pré-commande omnicanale et l'intégration des portefeuilles électroniques améliorent les taux de conversion | +0.9% | Mondial, avec des gains précoces à Bangkok, Phuket et Chiang Mai ; plus fort parmi les voyageurs chinois utilisant les paiements QR transfrontaliers | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Reprise du tourisme post-pandémie et libéralisation des visas touristiques

Les politiques de visa de la Thaïlande ont constitué un vent favorable évident depuis 2024, notamment l'accord de réciprocité d'exemption de visa avec la Chine entré en vigueur en mars 2024 et des mesures de visa plus larges pour soutenir la reprise des marchés sources. Le total des arrivées internationales en 2025 est resté dans une fourchette stabilisée, avec des changements dans la composition des marchés sources qui élèvent la part des visiteurs long-courriers et à forte dépense pour le marché du commerce de détail de voyage en Thaïlande. La performance du marché du commerce de détail de voyage en Thaïlande est de plus en plus liée au temps de séjour et au montant du ticket, qui tendent à être plus élevés pour les voyageurs indépendants planifiant des pré-commandes et des achats de luxe[1]Autorité du tourisme de Thaïlande, "Statistiques du tourisme 2024–2025," Autorité du tourisme de Thaïlande, tourismthailand.org. La disponibilité des paiements numériques, notamment l'interopérabilité QR transfrontalière, réduit les frictions au moment du paiement et aide le marché du commerce de détail de voyage en Thaïlande à convertir l'intention en transactions de manière plus cohérente.

Expansion des capacités aéroportuaires (Suvarnabhumi Est, Don Mueang T3, Phuket)

Airports of Thailand met en œuvre un programme de capacité pluriannuel qui augmente le débit passagers à long terme et la capacité de la plateforme à capter des revenus non aéronautiques, avec des améliorations au niveau du système à double aéroport de Bangkok et à Phuket, soutenues par des calendriers définis. Les revenus non aéronautiques représentent déjà une part significative du chiffre d'affaires total d'AOT, renforçant le rôle stratégique de la gestion du rendement commercial dans le marché du commerce de détail de voyage en Thaïlande. Les phases d'expansion nécessitent parfois des reconceptions de flux et des reconfigurations d'espaces, mais l'effet à long terme est d'élargir les surfaces commerciales côté piste et la productivité du personnel par mètre carré pour le marché du commerce de détail de voyage en Thaïlande[2]Airports of Thailand, "Rapport annuel 2024," Airports of Thailand, aot.co.th. La fermeture réglementaire d'août 2024 des boutiques hors taxes à l'arrivée a consolidé les dépenses au départ et dans certains pôles en centre-ville qui mettent l'accent sur des expériences sélectives et le retrait des pré-commandes. Les améliorations d'infrastructure, associées à des concessions optimisées, renforcent le lien entre la croissance du trafic passagers et les recettes commerciales, ce qui devrait bénéficier au marché du commerce de détail de voyage en Thaïlande sur l'horizon de prévision.

Essor de la beauté premium et des soins personnels parmi les visiteurs entrants

Le phénomène T-Beauty, où les cosmétiques thaïlandais ont capté 97,62 % des importations de produits de beauté de Thaïlande vers la Chine et où Bangkok Cosmoprof 2025 a attiré plus de 23 000 visiteurs (+20 % en glissement annuel), a élevé la Thaïlande du statut de source d'approvisionnement secondaire à celui de destination incontournable pour les voyageurs internationaux, mais les implications de ce changement pour le commerce de détail de voyage vont bien au-delà du simple référencement de Mistine et Cathy Doll[3]IMPACT Exhibition and Convention Center, "Temps forts de l'événement," IMPACT / ICE Bangkok, icebangkok.com . La supervision réglementaire par l'Administration thaïlandaise des aliments et des médicaments garantit l'authenticité et la conformité des produits, ce qui maintient la confiance au point de vente pour le marché du commerce de détail de voyage en Thaïlande. Les paiements numériques et les programmes de fidélité aident à faire passer les acheteurs de produits de beauté de la navigation à la confirmation du panier, ce qui soutient la composition des marges grâce aux gammes premium pour le marché du commerce de détail de voyage en Thaïlande. Ces piliers opérationnels et réglementaires renforcent la conversion et les achats répétés dans une catégorie qui domine déjà la demande globale du commerce de détail de voyage en Thaïlande.

Les réformes fiscales sur le luxe et les droits sur le vin stimulent les dépenses hors taxes

L'élimination des droits d'importation sur le vin et les ajustements d'accises mis en œuvre début 2024 ont modifié l'architecture tarifaire de la Thaïlande et encouragé une participation plus large dans la catégorie. Les réformes élargissent la base adressable pour les vins et les spiritueux premium tout en invitant les opérateurs hors taxes à se différencier par des allocations exclusives, des éditions limitées et des engagements de pré-commande. À mesure que la parité des prix se resserre avec le commerce de détail intérieur, les opérateurs aéroportuaires mettent l'accent sur l'unicité de l'assortiment, la qualité de cadeau et les services aux voyageurs pour maintenir le leadership de la catégorie au sein du marché du commerce de détail de voyage en Thaïlande[4]King Power International Group, "Site officiel," King Power, kingpower.com. Les franchises hors taxes sur les alcools restent pertinentes pour la planification des achats, et l'intégration des fenêtres de pré-commande avec les itinéraires de vol soutient des achats réfléchis à plus haute valeur ajoutée. La dynamique de la catégorie, associée à la conception des services et aux privilèges d'inventaire, indique la pertinence continue des vins et spiritueux dans le marché du commerce de détail de voyage en Thaïlande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux flux de touristes chinois volatils | -1.6% | National, avec un impact aigu à Bangkok, Phuket et Pattaya | Moyen terme (2-4 ans) |

| Frais de concession élevés et charges de garantie minimale | -1.3% | National, concentré aux portes d'entrée d'AOT où les principales concessions sont exploitées | Long terme (≥ 4 ans) |

| Risque de crise de liquidité de King Power et de renégociation des contrats | -1.0% | National, exposition systémique compte tenu de la concentration des opérations hors taxes aéroportuaires | Moyen terme (2-4 ans) |

| La transparence des prix du commerce électronique érode l'avantage tarifaire | -1.1% | National, atténué par la suppression en janvier 2026 des exemptions de droits sur les articles de faible valeur | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Dépendance aux flux de touristes chinois volatils

La reprise des visiteurs chinois est restée inégale en 2025 malgré la facilitation des visas, ce qui maintient les perspectives sensibles pour les opérateurs exposés à ce segment. La volatilité du segment affecte les emplacements aéroportuaires dont les compositions de marchandises ont historiquement été orientées vers les préférences des groupes de touristes chinois. Les opérateurs ont accéléré la diversification vers d'autres marchés sources, ce qui modifie les priorités de catégories et les compétences linguistiques aux comptoirs de première ligne pour le marché du commerce de détail de voyage en Thaïlande. Le changement de composition augmente le poids des voyageurs long-courriers qui achètent des catégories premium, mais il nécessite un investissement soutenu dans la conception des services pour stabiliser la conversion dans le temps. Les efforts politiques restent favorables, mais la prudence côté demande renforce la nécessité de leviers omnicanaux et de fidélisation pour équilibrer la base de revenus du marché du commerce de détail de voyage en Thaïlande.

Frais de concession élevés et charges de garantie minimale

Les concessions aéroportuaires en Thaïlande fonctionnent selon des cadres de partage des revenus et de garantie minimale qui obligent les opérateurs à équilibrer les engagements fixes avec la demande variable. À mesure que les revenus non aéronautiques gagnent en importance pour les opérateurs aéroportuaires, les conditions commerciales sont structurées pour protéger le propriétaire public, ce qui comprime la flexibilité des marges pour les détaillants lors des ralentissements du marché du commerce de détail de voyage en Thaïlande. Les révisions de contrats se sont concentrées sur la continuité et la protection du rendement tout en alignant les calendriers sur les grands projets d'infrastructure. Cet environnement bénéficie aux opérateurs disposant de capitaux, de technologies et d'infrastructures de fidélisation suffisants, et il élève les barrières à l'entrée pour les nouveaux acteurs envisageant les grands pôles de Thaïlande. L'effet global est de renforcer l'incitation à une exécution supérieure tout en limitant la concurrence par les prix dans le marché du commerce de détail de voyage en Thaïlande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des cosmétiques rencontre le renouveau des spiritueux

Les cosmétiques et parfums ont représenté 44,12 % de la part de marché du commerce de détail de voyage en Thaïlande en 2025, et ce leadership reflète un intérêt constant des acheteurs pour la beauté premium, les coffrets sélectifs et les gammes exclusives aux voyages. La catégorie bénéficie de la découverte avant le voyage et de la visibilité liée aux événements, ce qui positionne les opérateurs pour capter la demande via la pré-commande, le timing de collecte et les avantages de fidélité. La réglementation en matière de beauté, d'authenticité et de sécurité par l'Administration thaïlandaise des aliments et des médicaments contribue à préserver la confiance au point de vente, ce qui soutient la conversion dans les environnements aéroportuaires à fort trafic. Les vins et spiritueux constituent le groupe de produits à la croissance la plus rapide avec un TCAC projeté de 9,11 % jusqu'en 2031, soutenu par les réformes fiscales de 2024 qui ont élargi la participation à la catégorie et encouragé la montée en gamme. Les opérateurs hors taxes misent sur l'exclusivité, les éditions limitées et le service de conciergerie pour maintenir la compétitivité du marché du commerce de détail de voyage en Thaïlande, où les prix intérieurs se sont rapprochés des niveaux hors taxes.

L'écosystème du luxe au sens large renforce les achats à haute aspiration grâce à des concepts expérientiels, visibles dans les vitrines de montres et de bijoux au sein des emplacements phares qui génèrent du trafic et du temps de séjour pour les catégories voisines. L'horlogerie sélective et la joaillerie fine contribuent à ancrer le positionnement premium pour le marché du commerce de détail de voyage en Thaïlande, et elles complètent la beauté et les spiritueux dans les paniers multi-catégories. Le tabac reste géré par un régime réglementaire strict et une application contre les produits interdits, ce qui préserve la clarté pour les opérations de vente au détail conformes. L'alimentation et la confiserie maintiennent un attrait constant auprès des voyageurs grâce aux formats cadeaux et d'impulsion, et les opérateurs utilisent des assortiments saisonniers pour soutenir la conversion auprès des voyageurs en famille et en groupe. Pris ensemble, l'étendue de l'assortiment, l'exclusivité et la conformité soutiennent la solidité des produits et contribuent à maintenir une composition premium au sein du marché du commerce de détail de voyage en Thaïlande.

Par canal de distribution : les aéroports règnent, le centre-ville se repositionne

Les aéroports ont représenté 65,42 % des ventes en 2025 et devraient afficher un TCAC de 9,18 %, réaffirmant leur primauté en tant que canal le plus efficace pour l'échelle, la conversion et la logistique dans le marché du commerce de détail de voyage en Thaïlande. L'investissement soutenu d'Airports of Thailand dans les capacités et la part croissante des revenus non aéronautiques soulignent l'importance stratégique du rendement commercial sur l'ensemble du réseau. La vente hors taxes en vol sur les compagnies nationales complète le commerce de détail côté piste en ajoutant des fenêtres de pré-commande et une livraison à bord qui peuvent capter des segments spécifiques, tels que les parfums et les cadeaux. Les paiements numériques et les processus de paiement sécurisés réduisent les frictions et soutiennent des valeurs de panier plus élevées, notamment pour les achats pré-engagés. Ces facteurs maintiennent les formats aéroportuaires au cœur des parcours d'achat et soutiennent l'expansion du canal dans le marché du commerce de détail de voyage en Thaïlande.

Le commerce hors taxes en centre-ville a évolué vers des concepts phares et expérientiels qui servent les résidents urbains et les voyageurs indépendants avec des zones sélectives et un retrait assisté pour les articles à destination des aéroports. La fin en août 2024 de l'activité hors taxes à l'arrivée a orienté l'intention d'achat résiduelle vers les unités côté départ et en centre-ville, ce qui a renforcé le passage vers les expériences premium et la conversion par pré-commande. Les compagnies aériennes introduisent des formules d'abonnement et de fidélité qui maintiennent les voyageurs fréquents dans des écosystèmes de marque tout en renforçant les points de contact de dépenses accessoires. L'intégration du commerce électronique aéroportuaire et les programmes de retrait en boutique ont étendu la fenêtre d'achat, ce qui s'aligne avec les stratégies omnicanales désormais standard dans le marché du commerce de détail de voyage en Thaïlande. L'effet cumulatif est un parcours d'achat plus délibéré qui privilégie la commodité, l'authenticité et l'exclusivité plutôt que la simple comparaison des prix dans le commerce de détail de voyage en Thaïlande.

Analyse géographique

La Thaïlande centrale est le cœur commercial du marché du commerce de détail de voyage en Thaïlande, portée par le système à double aéroport de Bangkok et une solide infrastructure de commerce de détail de luxe, et elle a représenté une part de 60,25 % en 2025. La reprise du trafic passagers international a été ferme, Airports of Thailand faisant état d'un débit en forte hausse qui soutient la base du commerce de détail côté piste. La concentration côté départ après le changement de politique sur les boutiques hors taxes à l'arrivée a bénéficié aux portes d'entrée de Bangkok, où les formats sélectifs et la collecte des pré-commandes sont les plus faciles à développer. Les systèmes de soutien, notamment les points de contact du commerce électronique hors taxes et l'intégration de la fidélité, sont les plus denses en Thaïlande centrale, ce qui amplifie son avance au sein du marché du commerce de détail de voyage en Thaïlande. Ces avantages positionnent la région pour maintenir sa croissance à mesure que les expansions de capacité se poursuivent.

La Thaïlande du Nord est la région à la croissance la plus rapide avec un TCAC projeté de 9,63 % jusqu'en 2031, le plan d'expansion de Chiang Mai étant un facteur clé de la capacité future. Les feuilles de route d'infrastructure anticipent des améliorations significatives qui s'alignent avec les tendances du tourisme culturel et expérientiel qui favorisent cette région. La composition des visiteurs tend à pencher vers les voyageurs indépendants qui préfèrent des séjours plus longs et des achats sélectifs, ce qui correspond bien aux modèles de pré-commande pour le marché du commerce de détail de voyage en Thaïlande. Les portes d'entrée du Nord servent également de soupapes de diversification pour les réseaux nationaux où Bangkok fait face à des contraintes de pointe. Le soutien politique constant au développement du tourisme régional améliore les perspectives à moyen terme pour la croissance du commerce de détail dans les aéroports du Nord.

La Thaïlande du Sud reste un corridor de luxe et de villégiature essentiel, avec l'aéroport de Phuket sur une trajectoire d'amélioration définie pour augmenter la capacité installée et améliorer les niveaux de service. La composition de visiteurs long-courriers et de trafic de villégiature premium soutient les catégories montres, bijoux, spiritueux et beauté au sein du marché du commerce de détail de voyage en Thaïlande. Les améliorations des pistes et des terminaux dans le Sud devraient se traduire par des rendements non aéronautiques plus élevés à mesure que les agencements côté piste sont optimisés pour le commerce de détail. La planification d'infrastructure prospective dans les nœuds du Couloir économique de l'Est ajoute des options pour la dispersion régionale des flux de passagers. Collectivement, ces dynamiques géographiques renforcent la concentration de valeur en Thaïlande centrale, l'avantage de vitesse dans le Nord et la composition premium dans le Sud à travers le marché du commerce de détail de voyage en Thaïlande.

Paysage concurrentiel

Les concessions aéroportuaires en Thaïlande sont très concentrées, avec un seul opérateur historique exploitant les principales portes d'entrée gérées par AOT et façonnant l'exécution des catégories et l'intégration de la fidélité pour le marché du commerce de détail de voyage en Thaïlande. Les renégociations post-pandémie visaient à équilibrer la continuité avec une capture de rendement plus élevée pour le propriétaire public, et elles ont aligné les fenêtres contractuelles sur les plans d'infrastructure à long horizon. La concentration des opérations côté piste récompense les acteurs d'envergure capables de maintenir les exigences en capital, en inventaire et en technologie tout en respectant les normes de service. Cette structure constitue un contexte fondamental pour les mouvements stratégiques des opérateurs historiques et de leurs partenaires dans le marché du commerce de détail de voyage en Thaïlande. Les modèles de partenariat combinant des écosystèmes de fidélité mondiaux avec des empreintes de commerce de détail locales sont devenus centraux à la création de valeur.

Les opérateurs investissent dans des formats expérientiels en centre-ville qui complètent les boutiques aéroportuaires, avec des concepts phares qui organisent les catégories à haute valeur ajoutée en zones sélectives et fournissent une collecte aéroportuaire assistée pour les articles soumis à restrictions. Le rôle de l'omnicanal s'est élargi de la simple pré-commande à un engagement sur l'ensemble du voyage, intégrant la découverte de produits, la transparence des prix, les récompenses de fidélité et la logistique de retrait pour le marché du commerce de détail de voyage en Thaïlande. La vente hors taxes en vol sur les compagnies nationales reste une extension pertinente pour certaines catégories, et elle offre des options supplémentaires de pré-commande et de livraison autour des horaires long-courriers. Les programmes d'abonnement et de salon des compagnies aériennes créent des points d'engagement récurrents susceptibles d'influencer les achats accessoires. Ensemble, ces tactiques améliorent la conversion tout au long du parcours du voyageur et renforcent la fidélité à l'écosystème dans le commerce de détail de voyage en Thaïlande.

Les partenaires mondiaux renforcent l'utilité technologique au-delà des frontières, notamment les fonctionnalités des applications mobiles, la tarification en devise locale et les améliorations de connectivité pour les voyageurs chinois qui attendent des parcours numériques fluides. La numérisation côté aéroport et les fondamentaux de conformité, notamment la sécurité des paiements et les normes de protection des données, restent des prérequis incontournables à mesure que les paniers se déplacent vers des catégories à plus haute valeur dans le marché du commerce de détail de voyage en Thaïlande. Les opérateurs s'alignent également sur les cadres réglementaires et douaniers concernant les franchises et l'étiquetage, ce qui garantit une expérience cohérente aux voyageurs aux points de sortie. Les améliorations de capacité et les horizons de concession plus longs soutiennent le modèle économique d'un investissement soutenu dans les boutiques de marque et les allocations exclusives. Le schéma dominant est une consolidation des capacités autour de l'échelle, de la fidélité, de la conformité et des formats expérientiels dans le marché du commerce de détail de voyage en Thaïlande.

Leaders du secteur du commerce de détail de voyage en Thaïlande

King Power International Group

Airports of Thailand PLC

Central Pattana

Lotte Duty Free

The Shilla Duty Free

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Airports of Thailand Public Company Limited (AOT) a approuvé des conditions de concession hors taxes amendées avec King Power Duty Free dans les aéroports de Suvarnabhumi, Don Mueang, Phuket, Chiang Mai et Hat Yai afin de poursuivre les opérations et d'aligner les contrats sur les réalités commerciales actuelles plutôt que de les résilier.

- Novembre 2025 : King Power City Boutique a ouvert ses portes dans la Parade Zone de One Bangkok, premier concept de boutique hors taxes et de commerce de détail lifestyle en centre-ville de Thaïlande, couvrant 5 248 m² sur deux étages, avec des zones sélectives pour les produits de luxe, les spiritueux, les montres et les artisans thaïlandais dans le cadre d'un modèle d'achat expérientiel.

- Septembre 2025 : Avolta et King Power International Group lancent le partenariat de fidélité « Club Avolta X Power Pass », créant une expérience de fidélité sans frontières offrant des avantages réciproques sur le réseau mondial de commerce de détail de voyage d'Avolta et l'écosystème hors taxes et de voyage de King Power en Thaïlande.

- Juillet 2024 : Le gouvernement thaïlandais a mis en œuvre une politique éliminant les boutiques hors taxes à l'arrivée dans les principaux aéroports internationaux (notamment Suvarnabhumi, Don Mueang, Phuket, Chiang Mai, Hat Yai, U-Tapao, Samui et Krabi), récupérant environ 2 250 m² d'espace et réorientant les dépenses touristiques vers les canaux de commerce de détail intérieur.

Périmètre du rapport sur le marché du commerce de détail de voyage en Thaïlande

Le commerce de détail de voyage est un domaine spécialisé du marché de la vente au détail qui sert les touristes et autres voyageurs. Il peut être caractérisé comme la vente de biens et de services aux voyageurs quittant, arrivant ou transitant par un aéroport, un port maritime, une gare ferroviaire ou d'autres installations liées aux voyages.

Le marché est segmenté par type de produit et par canal de distribution. Par type de produit, le marché est sous-segmenté en beauté et soins personnels, vins et spiritueux, tabac, produits alimentaires, accessoires de mode et luxe dur, et autres types de produits, et par canal de distribution, le marché est sous-segmenté en aéroports, compagnies aériennes, ferries et autres canaux de distribution.

Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Mode et accessoires |

| Bijoux et montres |

| Vins et spiritueux |

| Alimentation et confiserie |

| Cosmétiques et parfums |

| Tabac |

| Autres types de produits (papeterie, électronique, etc.) |

| ��é���DZ�ǰ��ٲ� |

| Compagnies aériennes |

| Ferries |

| Autres canaux (gares ferroviaires, boutiques frontalières, centre-ville) |

| Thaïlande centrale |

| Thaïlande du Nord |

| Thaïlande du Nord-Est (Isan) |

| Thaïlande de l'Est |

| Thaïlande de l'Ouest |

| Thaïlande du Sud |

| Par type de produit | Mode et accessoires |

| Bijoux et montres | |

| Vins et spiritueux | |

| Alimentation et confiserie | |

| Cosmétiques et parfums | |

| Tabac | |

| Autres types de produits (papeterie, électronique, etc.) | |

| Par canal de distribution | ��é���DZ�ǰ��ٲ� |

| Compagnies aériennes | |

| Ferries | |

| Autres canaux (gares ferroviaires, boutiques frontalières, centre-ville) | |

| Par géographie | Thaïlande centrale |

| Thaïlande du Nord | |

| Thaïlande du Nord-Est (Isan) | |

| Thaïlande de l'Est | |

| Thaïlande de l'Ouest | |

| Thaïlande du Sud |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du commerce de détail de voyage en Thaïlande ?

La taille du marché du commerce de détail de voyage en Thaïlande était de 3,62 milliards USD en 2026 et devrait atteindre 5,84 milliards USD d'ici 2031 à un TCAC de 10,02 %.

Quelles catégories de produits dominent les ventes dans l'écosystème aéroportuaire et hors taxes de Thaïlande ?

Les cosmétiques et parfums dominent la composition, et les vins et spiritueux constituent la catégorie à la croissance la plus rapide dans le sillage des réformes fiscales de 2024 et de la montée en gamme.

Quelle est l'importance des aéroports en tant que canal dans le commerce de détail de voyage en Thaïlande ?

Les aéroports ont représenté 65,42 % des ventes de 2025 et devraient afficher le TCAC le plus élevé par canal, soutenus par les améliorations de capacité et l'accent mis sur les revenus non aéronautiques.

Quels changements de politique façonnent les achats des voyageurs en Thaïlande ?

Le régime de réciprocité d'exemption de visa avec la Chine, la fermeture en août 2024 des boutiques hors taxes à l'arrivée et la fin en janvier 2026 des exemptions de droits sur les articles de faible valeur sont les principaux moteurs des dynamiques de canal et de tarification.

Quelles régions de Thaïlande sont positionnées pour la croissance la plus rapide ?

La Thaïlande du Nord devrait connaître la croissance la plus rapide jusqu'en 2031 à mesure que les plans de capacité et les tendances du tourisme expérientiel s'alignent, tandis que la Thaïlande centrale reste la plus grande base.

Dernière mise à jour de la page le: