Taille et part du marché textile thaïlandais

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.91 Milliards de dollars |

| Taille du Marché (2026) | 4.97 Milliards de dollars |

| Taille du Marché (2031) | 5.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.56% CAGR |

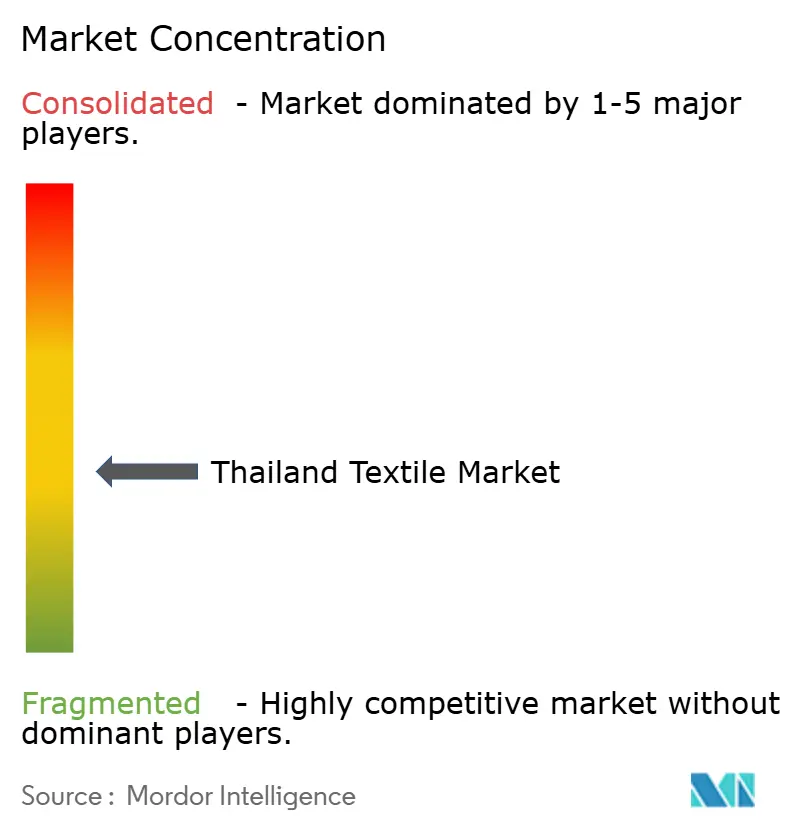

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché textile thaïlandais par ����������

La taille du marché textile thaïlandais devrait passer de 4,91 milliards USD en 2025 à 4,97 milliards USD en 2026, et atteindre 5,37 milliards USD d'ici 2031, à un CAGR de 1,56 % sur la période 2026-2031.

Le tourisme intérieur, les incitations du Bureau des investissements (BOI) pour la modernisation des équipements, et le commerce électronique en forte croissance soutiennent une croissance modérée, même si l'inflation salariale et les importations moins chères pèsent sur les marges. Les grandes filatures à intégration verticale adoptent des métiers à tisser automatisés et l'impression numérique pour réduire les coûts unitaires, tandis que les petites et moyennes entreprises (PME) se concentrent sur des séries courtes pour les marques nationales. La demande de textiles techniques provenant des clusters automobiles et médicaux élargit la base de clientèle, et la capacité locale en polyester et viscose raccourcit les délais d'approvisionnement en matières premières. Le marché textile thaïlandais se repositionne donc d'une production vestimentaire axée sur le volume vers des applications industrielles à plus forte valeur ajoutée.

Principaux enseignements du rapport

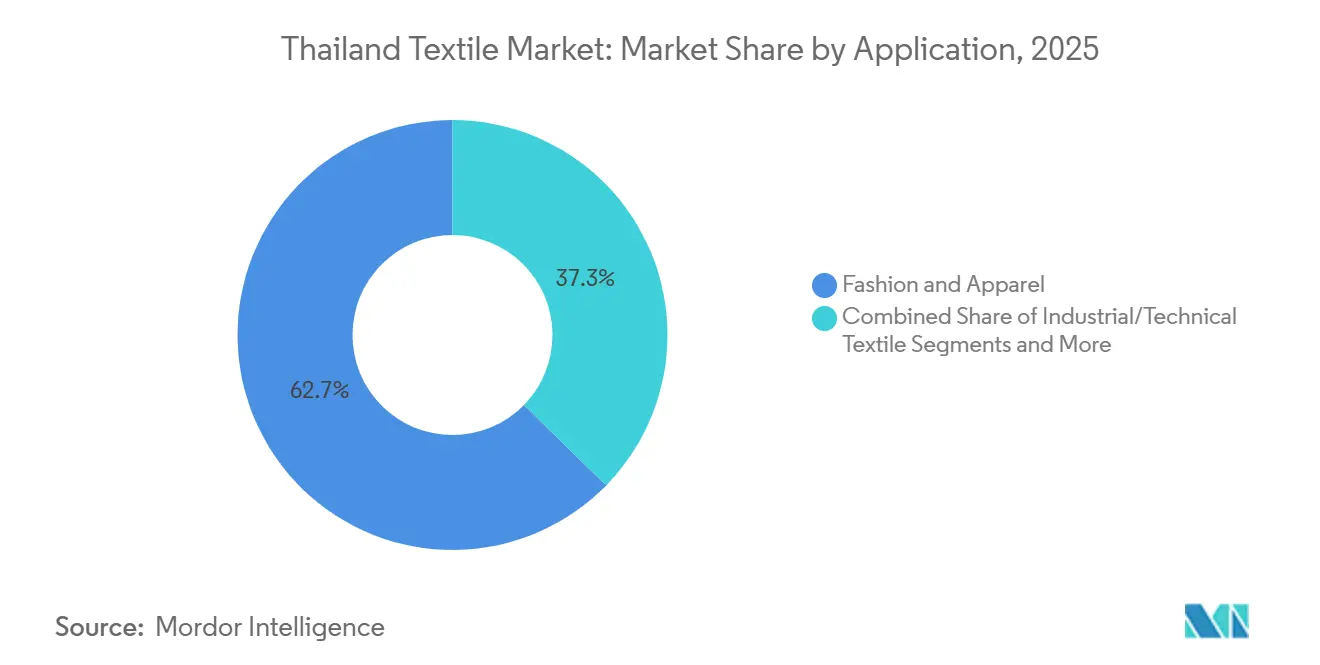

- Par application, la mode et l'habillement ont représenté 62,67 % de la part de revenus en 2025 ; les textiles industriels/techniques devraient se développer à un CAGR de 1,95 % jusqu'en 2031.

- Par matière première, les fibres naturelles détenaient 61,86 % de la part du marché textile thaïlandais en 2025, tandis que les fibres synthétiques devraient croître à un CAGR de 1,86 % jusqu'en 2031.

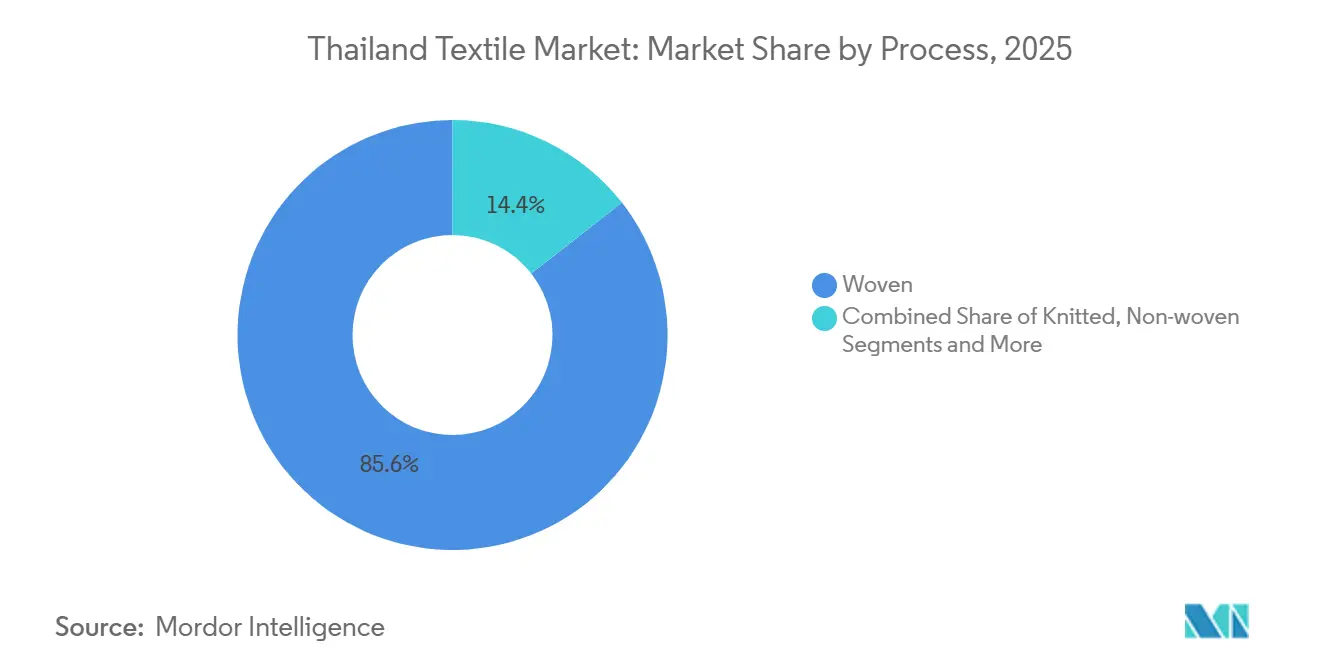

- Par procédé, les tissus tissés ont représenté 85,56 % de la production en 2025 ; les non-tissés progressent à un CAGR de 1,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché textile thaïlandais

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond de l'habillement porté par le tourisme intérieur | +0.4% | Bangkok, Phuket, Chiang Mai | Court terme (≤ 2 ans) |

| Incitations BOI pour la modernisation des équipements | +0.3% | Zones industrielles de Samut Prakan et Pathum Thani | Moyen terme (2-4 ans) |

| Chaînes d'approvisionnement à réponse rapide portées par le commerce électronique | +0.3% | Centres urbains dotés d'une logistique performante | Court terme (≤ 2 ans) |

| Capacité locale en fibres synthétiques et viscose | +0.2% | Corridors pétrochimiques de Rayong et Chonburi | Moyen terme (2-4 ans) |

| Demande de textiles techniques des clusters automobiles et médicaux | +0.2% | Corridor économique de l'Est | Long terme (≥ 4 ans) |

| Traçabilité par blockchain pour la conformité ESG | +0.1% | Entreprises exportatrices du centre de la Thaïlande | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Rebond de l'habillement porté par le tourisme intérieur

Les dépenses touristiques ont rebondi à 88 % des niveaux de 2019 en 2025, entraînant une hausse de 22 % des ventes de vêtements décontractés et de tenues de villégiature. Les grossistes de Pratunam et Chatuchak ont réagi en s'approvisionnant en lots de tissus plus petits et plus variés, ce qui a relevé les taux d'utilisation des filatures du centre de la Thaïlande. Les festivals commerciaux régionaux ont ouvert de nouveaux débouchés pour les ventes immédiates, contournant les distributeurs traditionnels. Les campagnes de portefeuilles électroniques de l'Autorité du tourisme continuent de stimuler les achats de vêtements fabriqués localement, maintenant les carnets de commandes des usines stables jusqu'en 2026. Le flux soutenu de visiteurs ancre ainsi la demande de tissus à court terme malgré les vents contraires à l'exportation.[1]Autorité du tourisme de Thaïlande, "Statistiques du tourisme 2025," TourismThailand.org.

Incitations BOI gouvernementales pour la modernisation des équipements

Le programme Smart & Sustainable Textile accorde des exonérations fiscales de huit ans et des réductions de droits d'importation de 50 % sur les métiers à tisser avancés, les imprimantes numériques et les systèmes de traitement des eaux. Quarante-sept projets approuvés totalisant 343 millions USD visaient à réduire la consommation d'énergie jusqu'à 30 % par mètre de tissu d'ici fin 2025. Les seules modernisations de filage par fusion d'Indorama ont réduit son intensité énergétique de 15 %, soulignant le bénéfice immédiat pour les grandes filatures. Les PME manquant de garanties peinent encore à co-investir, ce qui creuse l'écart de productivité au sein du marché textile thaïlandais. À moyen terme, une intensité capitalistique plus élevée devrait contenir les pressions sur les coûts salariaux[2]Bureau des investissements de Thaïlande, "Incitations pour l'industrie textile," BOI.go.th.

Chaînes d'approvisionnement à réponse rapide portées par le commerce électronique

Les ventes de mode en ligne ont atteint 2,5 milliards USD en 2025, et les plateformes exigent désormais des cycles de réapprovisionnement de 15 jours. Les principales filatures ont adopté des flux de travail à la commande, des bibliothèques de patrons numériques et des prévisions de la demande par intelligence artificielle, ce qui a réduit les déchets de tissu de 12 à 15 %. La rapidité de mise sur le marché plutôt que le prix devient le facteur déterminant pour les commandes de vêtements de sport et de streetwear, permettant aux producteurs nationaux de compenser l'avantage salarial du Vietnam. La capacité de réponse rapide remodèle donc le paysage concurrentiel sur l'ensemble du marché textile thaïlandais[3]Agence de développement des transactions électroniques, "Statistiques du commerce électronique 2025," ETDA.or.th.

Disponibilité locale de capacités en fibres synthétiques et viscose

Rayong et Chonburi accueillent 1,2 million de t/an de fibre de polyester en bourre et 450 000 t/an de capacité en viscose qui approvisionnent les filatures en 10 jours, contre trois semaines pour les fibres importées. La proximité des matières premières pétrochimiques réduit les coûts logistiques jusqu'à 10 % et protège les fileurs des fluctuations du fret. La viscose de Thai Rayon et les lignes PET d'Indorama constituent un pipeline de matières premières résilient, encourageant les fabricants à faire évoluer leurs mélanges vers des synthétiques à valeur ajoutée. La disponibilité immédiate des fibres renforce ainsi le pivot du marché textile thaïlandais vers des tissus techniques à plus forte marge.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de main-d'œuvre et pénuries de main-d'œuvre qualifiée | -0.3% | National, aigu dans la région métropolitaine de Bangkok et les zones industrielles du centre | Court terme (≤ 2 ans) |

| Importations de vêtements moins chers en provenance de Chine et du Vietnam | -0.2% | National, concentré dans les canaux de vente au détail et de commerce électronique | Moyen terme (2-4 ans) |

| Crédit PME limité en raison de ratios élevés de prêts non performants | -0.2% | National, plus sévère pour les PME de Samut Prakan, Pathum Thani, Nakhon Pathom | Court terme (≤ 2 ans) |

| Réglementations sur le stress hydrique concernant les effluents de teinture/finition | -0.1% | National, concentré dans les clusters de teinture de Samut Prakan, Nakhon Pathom, Ayutthaya | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Hausse des coûts de main-d'œuvre et pénuries de main-d'œuvre qualifiée

Le salaire minimum a été porté à 11,50 USD par jour en 2025, augmentant les charges salariales totales de 21 % par rapport à 2023. Les jeunes travailleurs continuent de migrer vers l'électronique et l'assemblage automobile, laissant 23 000 postes vacants dans le secteur textile. L'automatisation atténue la pression dans le filage et le tissage, mais la teinture et l'inspection finale restent à forte intensité de main-d'œuvre. Les inscriptions aux programmes de formation professionnelle soutenus par l'industrie n'ont atteint que 1 800 étudiants en 2025, bien en deçà des 5 000 entrants annuels nécessaires pour stabiliser la main-d'œuvre. À moins que les filières de formation ne se développent, la hausse des planchers salariaux compromettra la compétitivité-coût du marché textile thaïlandais.

Importations de vêtements moins chers en provenance de Chine et du Vietnam

Les importations de vêtements ont bondi de 14 % en 2025 pour atteindre 3,2 milliards USD, la Chine et le Vietnam fournissant 68 % du volume. Les acteurs chinois de la mode rapide Shein et Temu proposent des vêtements de base à des prix inférieurs de 30 à 40 % à ceux des producteurs thaïlandais, érodant les parts de linéaire dans la grande distribution. L'accès en franchise de droits du Vietnam à l'Union européenne et au Royaume-Uni détourne les commandes des marques de la Thaïlande, notamment pour les contrats de coupe-confection-finition. Les filatures nationales doivent donc se repositionner vers des niches techniques, durables ou à forte valeur design pour échapper à la concurrence pure par les prix qui menace le segment habillement du marché textile thaïlandais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les textiles techniques progressent tandis que l'habillement plafonne

La mode et l'habillement ont conservé une part de 62,67 % du marché textile thaïlandais en 2025, ancrée par la demande de vêtements décontractés portée par le tourisme et les commandes à réponse rapide des plateformes de commerce électronique. Les textiles industriels et techniques ont capté 18 % des revenus et devraient afficher le CAGR le plus élevé à 1,95 %, portés par les airbags, les non-tissés médicaux et les géotextiles requis dans le Corridor économique de l'Est. La croissance en volume de l'habillement se stabilise après 2027, les importations à bas prix en provenance de Chine et du Vietnam érodant les marges, mais les filatures nationales continuent de s'appuyer sur ce segment pour l'échelle et la rotation du fonds de roulement.

Les fabricants réallouent des heures de métier vers des tissus à spécifications techniques qui commandent des prix de vente moyens supérieurs jusqu'à 25 %, tout en conservant des lignes d'habillement en petites séries pour la trésorerie. Les producteurs de non-tissés certifiés ISO 13485 approvisionnent déjà les hôpitaux thaïlandais et de l'ASEAN, prouvant que la conformité ouvre l'accès à des contrats premium. Le fil de nylon de qualité airbag issu de la coentreprise Toyobo-Indorama illustre comment les clusters automobiles intègrent du contenu local dans des calendriers en flux tendu. Sur l'horizon de prévision, les usages techniques devraient porter leur part de la taille du marché textile thaïlandais à environ 1 milliard USD, compensant la marchandisation des vêtements grand public.

Par matière première : les fibres synthétiques comblent l'écart

Les fibres naturelles détenaient 61,86 % des revenus en 2025, le coton représentant à lui seul 48 % en raison de la préférence des consommateurs pour les tissus respirants dans le climat tropical de la Thaïlande. Les fibres synthétiques devraient se développer à un CAGR de 1,86 %, portées par la capacité locale en polyester et viscose qui réduit les coûts logistiques de 8 à 10 % et stabilise l'approvisionnement. La résistance aux faux plis du polyester et le tombé soyeux de la viscose satisfont de plus en plus les marques de vêtements de sport et de mode milieu de gamme, réduisant la domination du coton.

La production de PET recyclé a atteint 50 000 t en 2025, mais l'adoption est limitée par une prime de prix de 10 à 15 % par rapport à la résine vierge. Si l'infrastructure de tri s'améliore et que les marques honorent les points de prix liés à la durabilité, les intrants recyclés pourraient accélérer la pénétration des synthétiques et remodeler la dynamique des matières premières au sein du marché textile thaïlandais au sens large. Les fibres spéciales à haute performance telles que l'aramide restent de niche et importées, mais des essais pilotes avec l'Université Chulalongkorn sur des fils à changement de phase laissent entrevoir une diversification future.

Par procédé/technologie : les non-tissés émergent face à la domination du tissé

Les tissus tissés représentaient 85,56 % de la production en 2025, reflétant la production historique de vêtements et de textiles de maison qui repose encore sur des métiers à navette et à jet d'air. Les incitations BOI catalysent la modernisation vers des systèmes à rapière et à jet d'eau qui réduisent la consommation d'énergie jusqu'à 22 % par mètre, améliorant la compétitivité même à mesure que les salaires augmentent. Les articles tricotés représentent 9 % des revenus, centrés sur les T-shirts et les vêtements de sport, mais le taux d'utilisation est tombé à 68 % en 2025 en raison de la faiblesse des exportations.

Les non-tissés, bien que représentant moins de 10 % du volume, afficheront le CAGR le plus rapide à 1,89 % grâce à une demande soutenue en hygiène et en médical. La capacité en spunbond et melt-blown à Rayong et Samut Prakan approvisionne déjà les producteurs régionaux de couches et de masques, tandis que les lignes hydro-enchevêtrées alimentent les marques de lingettes humides. Les contrats de sièges automobiles et de filtres d'habitacle favorisent l'adoption précoce des tissus espaceurs 3D, signalant comment les procédés avancés peuvent rogner la domination du tissé et ajouter des revenus à plus forte marge à la composition de la part du marché textile thaïlandais.

Analyse géographique

Le Grand Bangkok et les zones proches de Samut Prakan ont généré un peu plus de la moitié de la taille du marché textile thaïlandais en 2025, grâce à des hubs denses de tissage, de teinture et de confection reliés à l'aéroport de Suvarnabhumi et au port de Laem Chabang. Les filatures y réapprovisionnent les entrepôts de commerce électronique en une journée, une rapidité qui fidélise les marques de mode même à mesure que les salaires augmentent. L'accès aux designers, aux transitaires et aux opérateurs qualifiés maintient un taux d'utilisation élevé des capacités, de sorte que la zone devrait se développer à un CAGR stable de 1,4 % jusqu'en 2031.

Le Corridor économique de l'Est (Rayong, Chonburi et Chachoengsao) a généré 22 % des revenus du secteur en 2025 et constitue la zone à la croissance la plus rapide, en bonne voie pour un CAGR de 2,1 %. Des usines intégrées de polyester et de nylon approvisionnent les producteurs d'airbags et de non-tissés au sein des mêmes zones, réduisant les délais d'approvisionnement en matières premières jusqu'à dix jours. Les exonérations fiscales BOI et le statut de zone franche constituent des atouts supplémentaires pour les coentreprises japonaises qui ont besoin de contrôles qualité de niveau ISO. À mesure que les tissus techniques gagnent du terrain, la part du marché textile thaïlandais du corridor devrait atteindre environ 26 % d'ici 2031.

Les provinces du nord telles que Chiang Mai et Lamphun se concentrent sur la soie premium et les tissages à la main en coton qui se vendent avec des primes de prix de 40 à 50 % dans les boutiques touristiques. Les coopératives artisanales répondent aux commandes de tenues de villégiature en petits lots, protégeant la région des fluctuations des prix du marché de masse. Les exportations vers le Laos, le Myanmar et le Cambodge ont augmenté de 7 % en 2025 pour atteindre 420 millions USD, comblant les lacunes laissées par les fournisseurs chinois qui ciblent de plus grands contrats occidentaux. Les produits de niche du nord lui confèrent une part de 8 % de la taille du marché textile thaïlandais et devraient croître à un CAGR de 1,6 %, assurant une pertinence continue malgré sa base de volume plus modeste.

Paysage concurrentiel

Les 10 premières entreprises captent environ 35 % des revenus du secteur, laissant une longue traîne de PME qui se font concurrence sur les vêtements à délai rapide et les commandes en marque de distributeur. Les coentreprises japonaises telles que Thai Toray et Toyobo-Indorama dominent le polyester et le nylon de qualité technique, s'appuyant sur la R&D des maisons mères et des certifications telles que l'IATF 16949 pour sécuriser des contrats automobiles pluriannuels. Indorama Ventures intègre la résine PET jusqu'au fil fini, atténuant la volatilité des matières premières et approfondissant les marges.

Les acteurs nationaux (Thanulux, Textile Prestige et Luckytex) se différencient par leur agilité en matière de design et des délais plus courts pour les marques nationales et les détaillants régionaux. Des projets pilotes avec l'Université Chulalongkorn testent des matériaux à changement de phase et des finitions antimicrobiennes qui pourraient ouvrir de nouvelles niches dans les vêtements de travail et les soins de santé. L'adoption de l'impression numérique reste inférieure à 8 % de la production de tissus, mais les pionniers ont décroché des commandes européennes premium qui soulignent comment la personnalisation à la demande peut commander des prix plus élevés au sein du marché textile thaïlandais.

Les fibres recyclées, les textiles intelligents avec capteurs intégrés et la traçabilité par blockchain constituent des terrains de compétition émergents. Les grandes filatures disposant de bilans plus solides peuvent absorber les coûts technologiques initiaux, tandis que les PME risquent d'être exclues des chaînes d'approvisionnement mondiales si elles ne peuvent pas répondre aux normes ESG croissantes. Une consolidation du marché est donc plausible, les opérateurs plus petits s'associant à des acteurs plus grands et conformes ou étant acquis par eux.

Leaders de l'industrie textile thaïlandaise

Thanulux PCL

Textile Prestige PCL

Nan Yang Textile Group

Thai Textile Industry PCL

Erawan Textile Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2025 : Perma Corporation a investi 2,4 millions USD dans des métiers à jet d'air à haute efficacité énergétique réduisant la consommation d'électricité de 15 % par mètre tissé.

- Septembre 2025 : PASAYA a remporté le Prix thaïlandais du design vert pour une ligne de literie en coton biologique, sécurisant 1,2 million USD en précommandes.

- Juillet 2025 : Wacoal Thaïlande a étendu sa capacité de lingerie de 12 % pour répondre à la demande régionale.

- Juin 2025 : Thanulux et IBM ont lancé un projet pilote de traçabilité par blockchain couvrant 2 500 ha de terres agricoles de coton biologique

Périmètre du rapport sur le marché textile thaïlandais

Le rapport vise à fournir une analyse détaillée de l'industrie textile thaïlandaise. Il se concentre sur la dynamique du marché, les tendances technologiques et les perspectives sur les segments géographiques ainsi que les types de procédés, de matériaux et d'applications. Il analyse également les principaux acteurs et le paysage concurrentiel dans l'industrie textile mondiale. Par type d'application, l'industrie textile en Thaïlande est segmentée en application habillement, application industrielle/technique et application maison, par matériau en coton, jute, soie, synthétiques et laine, et par procédé en tissé et non-tissé. Le rapport propose la taille du marché et des prévisions pour l'industrie textile thaïlandaise en valeur (millions USD) pour tous les segments susmentionnés.

| Mode et habillement |

| Textiles industriels/techniques |

| Textiles de maison et d'habitat |

| Textiles médicaux et de soins de santé |

| Textiles automobiles et de transport |

| Autres (textiles de protection, de sport, etc.) |

| Fibres naturelles | Coton |

| Laine | |

| Soie | |

| Fibres synthétiques | Polyester |

| Nylon | |

| Rayonne / Viscose | |

| Acrylique | |

| �ʴDZ������DZ���è�Ա� | |

| Fibres recyclées | |

| Autres (fibres spéciales à haute performance (aramide, carbone, UHMWPE)) |

| �վ�����é | |

| �հ������dz�é | |

| ���Dz�-�پ�����é | Filé-lié (spunbond / melt-blown) |

| Hydro-enchevêtré par voie sèche | |

| Voie humide | |

| �������ܾ��������é | |

| Tissage 3D et tissus espaceurs |

| Par application | Mode et habillement | |

| Textiles industriels/techniques | ||

| Textiles de maison et d'habitat | ||

| Textiles médicaux et de soins de santé | ||

| Textiles automobiles et de transport | ||

| Autres (textiles de protection, de sport, etc.) | ||

| Par matière première | Fibres naturelles | Coton |

| Laine | ||

| Soie | ||

| Fibres synthétiques | Polyester | |

| Nylon | ||

| Rayonne / Viscose | ||

| Acrylique | ||

| �ʴDZ������DZ���è�Ա� | ||

| Fibres recyclées | ||

| Autres (fibres spéciales à haute performance (aramide, carbone, UHMWPE)) | ||

| Par procédé / technologie | �վ�����é | |

| �հ������dz�é | ||

| ���Dz�-�پ�����é | Filé-lié (spunbond / melt-blown) | |

| Hydro-enchevêtré par voie sèche | ||

| Voie humide | ||

| �������ܾ��������é | ||

| Tissage 3D et tissus espaceurs | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché textile thaïlandais en 2026 ?

La taille du marché textile thaïlandais a atteint 4,97 milliards USD en 2026 et devrait croître à un CAGR de 1,56 % jusqu'en 2031.

Quel segment d'application se développe le plus rapidement ?

Les textiles industriels/techniques devraient enregistrer le CAGR le plus élevé à 1,95 % entre 2026 et 2031, portés par les airbags automobiles et les non-tissés médicaux.

Qu'est-ce qui motive la modernisation des équipements ?

Les exonérations fiscales BOI et les réductions de droits d'importation sur les métiers à tisser automatisés et les imprimantes numériques encouragent les filatures à moderniser leurs équipements et à réduire leurs coûts énergétiques.

Comment les coûts de main-d'œuvre affectent-ils la compétitivité ?

Un salaire minimum journalier de 11,50 USD a augmenté les charges salariales de 21 % depuis 2023, incitant à une plus grande automatisation et à un pivot vers des tissus techniques à plus forte marge.

Quelles fibres gagnent des parts de marché ?

Les fibres synthétiques, notamment le polyester et la viscose, connaissent la croissance la plus rapide grâce à la capacité locale en matières premières qui raccourcit les délais et réduit les coûts logistiques.

Quel rôle joue la blockchain dans le secteur ?

Les filatures orientées à l'exportation pilotent la blockchain pour tracer les origines du coton et de la viscose, respecter les règles européennes sur la déforestation et sécuriser des commandes premium auprès de marques axées sur l'ESG.

Dernière mise à jour de la page le: