Taille et part du marché du blanchiment dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.01 Milliards de dollars |

| Taille du Marché (2031) | 9.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du blanchiment dentaire par ����������

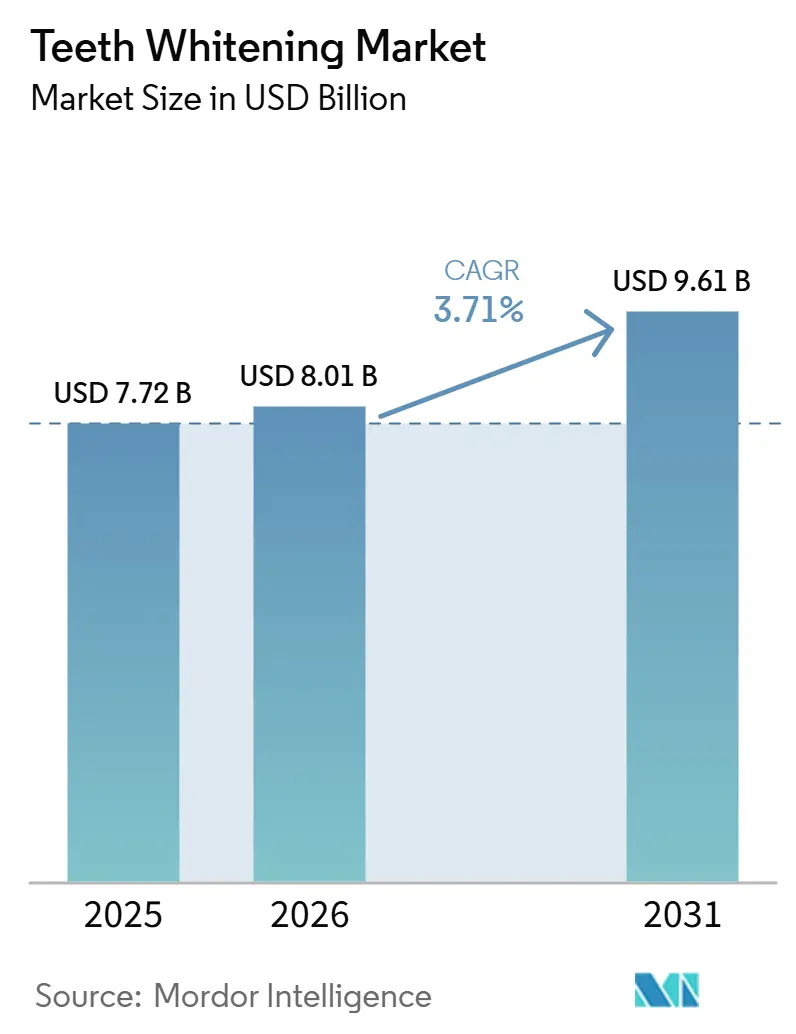

La taille du marché du blanchiment dentaire devrait s'étendre de 7,72 milliards USD en 2025 et 8,01 milliards USD en 2026 à 9,61 milliards USD d'ici 2031, enregistrant un TCAC de 3,71 % entre 2026 et 2031.

Le comportement des consommateurs évolue, les kits à domicile stimulant les ventes en volume, tandis que les procédures professionnelles en cabinet maintiennent des niveaux de revenus plus élevés grâce à des protocoles accélérés par LED plus rapides. Les réseaux sociaux ont élevé les standards esthétiques, attirant de nouveaux utilisateurs vers des produits d'entrée de gamme tels que les dentifrices, les stylos et les bandelettes qui offrent des résultats visibles avec un effort et un coût minimes. Aux É�ٲ��ٲ�-���Ծ��� et en Europe, les restrictions réglementaires sur les concentrations de peroxyde dans les formulations en vente libre ont réorienté l'innovation vers les systèmes à base d'enzymes, la nano-hydroxyapatite, la chimie PAP et les méthodes d'activation lumineuse, en se concentrant sur l'efficacité sans provoquer de sensibilité. Les grandes marques grand public s'appuient sur les canaux de distribution pour protéger leur part de marché dans les dentifrices et les bandelettes, tandis que les spécialistes de la vente directe aux consommateurs se développent via des abonnements, le marketing numérique et des partenariats avec des influenceurs pour améliorer l'acquisition de clients.

Principaux enseignements du rapport

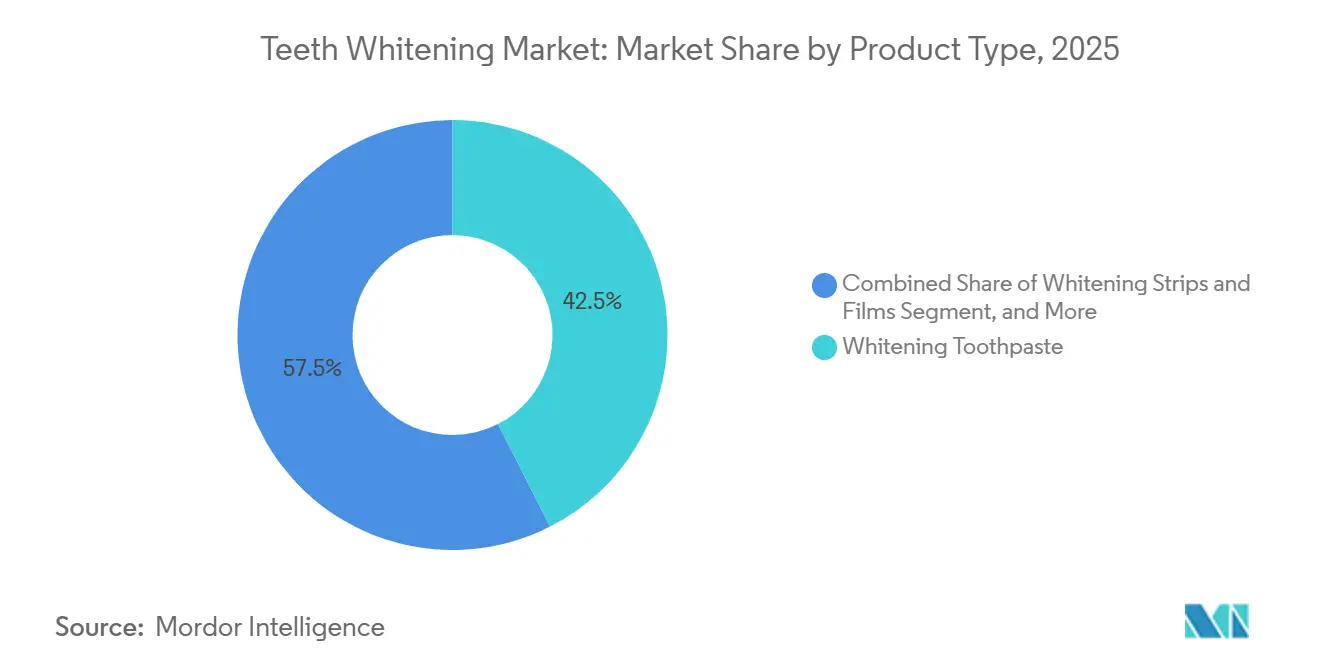

- Par type de produit, le dentifrice blanchissant a dominé avec 42,5 % de la part de marché du blanchiment dentaire en 2024 ; les bandelettes et films blanchissants devraient se développer à un TCAC de 4,12 % jusqu'en 2030.

- Par utilisateur final, le segment particulier/à domicile représentait 68,67 % du marché du blanchiment dentaire en 2024, tandis que les cliniques dentaires devraient croître à un TCAC de 3,94 % jusqu'en 2030.

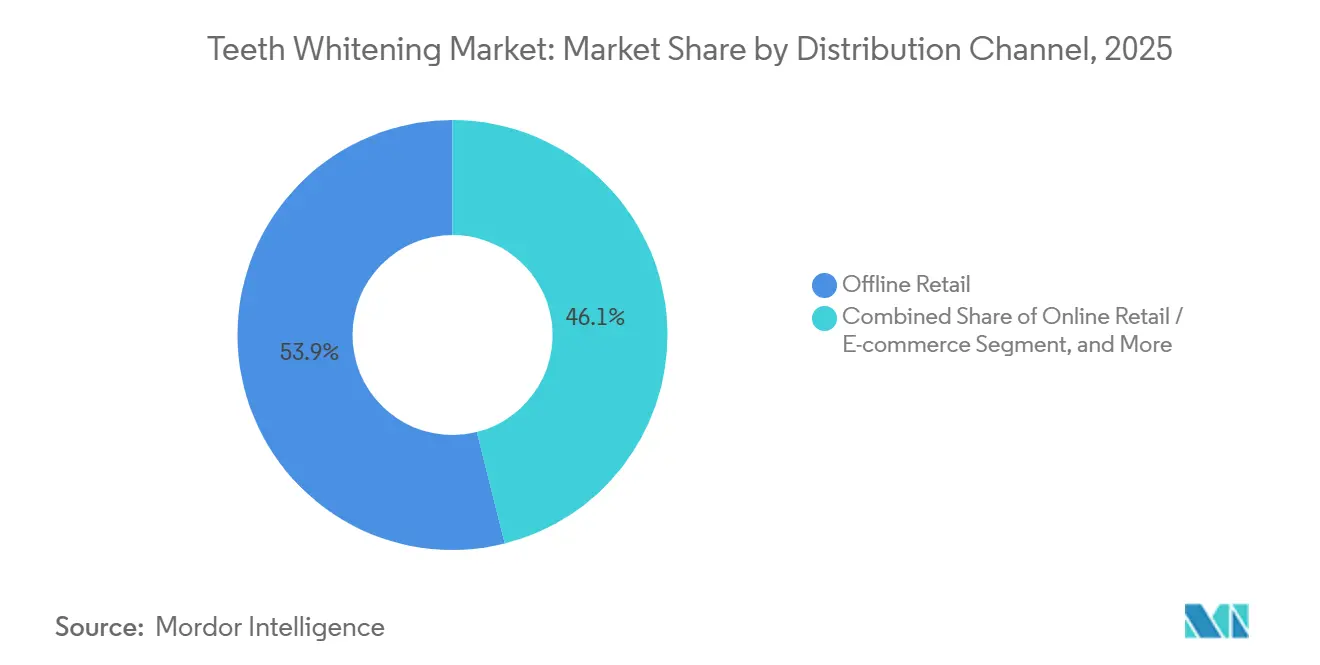

- Par canal de distribution, le commerce de détail hors ligne représentait 53,91 % des revenus en 2024 ; le commerce de détail en ligne devrait afficher le TCAC le plus rapide de 4,38 % jusqu'en 2030.

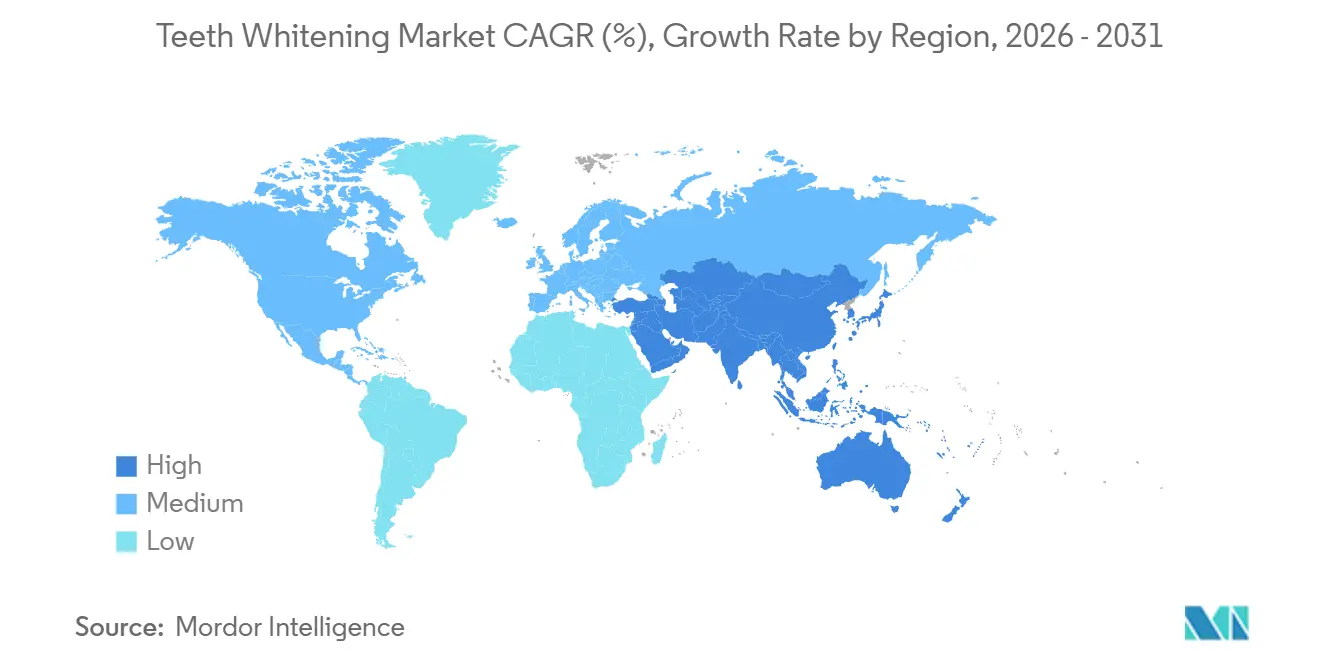

- Par géographie, l'Amérique du Nord représentait 32,23 % des revenus de 2024, tandis que l'Asie-Pacifique est en passe d'enregistrer un TCAC de 4,63 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du blanchiment dentaire

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante pour l'esthétique dentaire cosmétique | +1.2% | Mondial, avec une concentration en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Disponibilité croissante de produits blanchissants en vente libre | +0.80% | Mondial ; plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Culture de la « perfection du sourire » portée par les réseaux sociaux | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe, avec une adoption rapide chez les jeunes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans les kits LED et sans peroxyde | +0.8% | Amérique du Nord et Europe, avec adoption en Asie-Pacifique à suivre | Moyen terme (2-4 ans) |

| Essor du tourisme dentaire pour le blanchiment à faible coût | +0.40% | Turquie, Thaïlande, Mexique | Moyen terme (2-4 ans) |

| Correspondance de teinte assistée par IA et personnalisation | +0.5% | Segments premium d'Amérique du Nord et d'Europe avec des pilotes précoces en Chine et au Japon | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Demande croissante pour l'esthétique dentaire cosmétique

Des dents blanches signalent le bien-être, la discipline et la réussite sociale, de sorte que les consommateurs considèrent désormais le blanchiment comme un soin personnel de routine plutôt que comme une dépense de vanité. L'enquête 2024 de Delta Dental confirme que 52 % des adultes classent la blancheur des dents comme une priorité bucco-dentaire majeure, et que 91 % assimilent les bilans dentaires aux examens médicaux annuels, intégrant le blanchiment dans les budgets préventifs.[1]Source : Delta Dental Plans Association, « Rapport 2024 sur l'état de la santé bucco-dentaire et du bien-être en Amérique », deltadental.com Les millennials et la génération Z diffusent des photos avant-après qui normalisent le blanchiment fréquent et créent une pression sociale pour maintenir un sourire éclatant. Les employeurs dans les secteurs de la beauté, de l'hôtellerie et des fonctions en contact avec la clientèle récompensent subtilement les candidats au sourire confiant, renforçant ainsi la valeur commerciale. Cette combinaison de vanité personnelle, de preuve sociale et d'incitations professionnelles soutient une expansion régulière du marché même lorsque le revenu discrétionnaire se resserre. Une enquête de 2025 menée par l'Académie américaine de dentisterie esthétique a révélé que l'apparence du sourire est la principale préoccupation esthétique chez les adultes âgés de 25 à 45 ans, dépassant la peau et les cheveux. Cette tendance oriente les dépenses discrétionnaires loin des catégories adjacentes et vers l'esthétique bucco-dentaire.

Disponibilité croissante de produits blanchissants en vente libre

Les grandes surfaces ont élargi l'espace en rayon pour les bandelettes, les stylos et les pâtes à filtre bleu, faisant passer le blanchiment de l'exclusivité pharmaceutique aux circuits alimentaires et de proximité. Les lancements de marques distributeurs abaissent les prix d'entrée, permettant aux primo-utilisateurs d'essayer des formats simples sans visites chez le dentiste. Des normes de sécurité harmonisées, telles que la réglementation chinoise sur les dentifrices de 2023, simplifient les déploiements transfrontaliers mais exigent des dossiers d'efficacité formels pour éliminer les formulations faibles. Le Bureau britannique pour la sécurité des produits et les normes.[2]Source : Bureau britannique pour la sécurité des produits et les normes, « Alerte de sécurité produit : blanchiment dentaire à domicile », gov.uk intercepte toutefois encore des kits à haute teneur en peroxyde en ligne, révélant les lacunes de contrôle du marché. Dans l'ensemble, une portée physique et numérique plus large stimule les essais, mais la pression réglementaire renforce progressivement la qualité et la confiance envers les marques.

Culture de la « perfection du sourire » portée par les réseaux sociaux

Les plateformes sociales accélèrent l'adoption des produits blanchissants en exploitant des cycles rapides de contenus avant-après qui convertissent la preuve visuelle en intention d'achat. Cette approche crée une boucle virale pour les formats tendance. Cette croissance souligne la forte influence de la preuve sociale dans la stimulation des premiers essais. Des hashtags tels que #TeethWhitening et #SmileMakeover génèrent des impressions significatives, encourageant subtilement les spectateurs à s'aligner sur le standard du sourire plus éclatant présenté dans les fils d'actualité soignés. Les marques s'associent de plus en plus à des micro-influenceurs qui partagent leurs routines à domicile et fournissent des démonstrations concises, réduisant la dépendance à la publicité traditionnelle. En mars 2025, la campagne Optic White Pen de Colgate, réalisée via des partenariats TikTok, a atteint 12 millions de vues lors de sa première semaine et a entraîné une augmentation de 34 % des commandes en ligne, démontrant l'efficacité des lancements axés sur les réseaux sociaux pour convertir la notoriété en ventes.[3]Colgate-Palmolive Company, « Relations investisseurs : mises à jour des lancements de produits », Colgate-Palmolive, colgatepalmolive.com

Avancées technologiques dans les kits LED et sans peroxyde

Des essais cliniques montrent que les embouts buccaux à LED violette associés à une teneur réduite en peroxyde offrent des gains de teinte comparables aux gels à haute teneur en peroxyde tout en réduisant de moitié les incidents de sensibilité. Les oxydants PAP et les nanogels de dioxyde de titane reproduisent désormais les résultats du peroxyde d'hydrogène sans déshydratation de l'émail, élargissant l'éligibilité aux utilisateurs précédemment dissuadés par le risque de douleur. Les embouts buccaux connectés aux smartphones gèrent les cycles lumineux et s'interrompent lorsque les capteurs détectent un contact avec les gencives, ajoutant une garantie de sécurité. Les cartouches de gel rechargeables réduisent les déchets plastiques et fidélisent les clients à des écosystèmes propriétaires, augmentant la valeur à vie. Collectivement, ces avancées élargissent le marché adressable tout en améliorant la qualité perçue des produits.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Préoccupations liées à la sensibilité dentaire et avertissements de sécurité | -0.7% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Durcissement réglementaire sur les kits DIY à haute teneur en peroxyde | -0.5% | Europe et Amérique du Nord avec application sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôle environnemental des applicateurs à usage unique | -0.3% | Union européenne en premier, diffusion mondiale | Long terme (≥ 4 ans) |

| Essor des modes de blanchiment « naturel » diluant la demande clinique | -0.4% | Marchés soucieux de la santé | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Préoccupations liées à la sensibilité dentaire et avertissements de sécurité

Scientific American avertit que le blanchiment fréquent à haute teneur en peroxyde peut amincir l'émail et déclencher une sensibilité chronique, incitant les acheteurs prudents à retarder les cycles répétés. Les associations dentaires amplifient ce message en mettant en lumière les kiosques non agréés qui omettent la protection des gencives. Les abrasifs au charbon, bien que commercialisés comme naturels, se sont avérés rugueux pour l'émail, ajoutant une autre mise en garde. Les marques répondent avec des crèmes PAP et des additifs au nitrate de potassium qui promettent « zéro sensibilité » sur l'emballage. Néanmoins, la crainte persistante tempère l'adoption à court terme des kits DIY agressifs.

Durcissement réglementaire sur les kits DIY à haute teneur en peroxyde

La législation européenne limite le peroxyde pour les consommateurs à 0,1 %, obligeant les marques à reformuler ou à acheminer des concentrations plus élevées uniquement par l'intermédiaire des dentistes. Les inspecteurs britanniques ont récemment saisi des produits en ligne dépassant le plafond de trente fois, signalant une application vigilante. La FDA américaine, bien que moins stricte, impose toujours l'enregistrement des dispositifs, laissant les nouveaux entrants naviguer dans des règles de revendication ambiguës. Le code chinois des dentifrices de 2023 exige des dossiers toxicologiques complets, augmentant les coûts d'entrée pour les marques étrangères. Un contrôle plus strict protège les consommateurs mais allonge les délais de mise sur le marché et freine les lancements impulsifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le dentifrice domine, les bandelettes accélèrent

Le dentifrice blanchissant représentait 42,10 % du marché du blanchiment dentaire en 2025, soit 3,25 milliards USD de la taille du marché. Les bandelettes et films, bien que plus modestes, affichent le TCAC le plus rapide à 3,96 % et sont populaires auprès des utilisateurs axés sur les événements nécessitant un rehaussement rapide de la teinte. Les formulations de micropolissage à teinte violette défendent la part de rayon des dentifrices face aux concurrents à action rapide. Les tendances de durabilité catalysent les tubes en aluminium et les substrats de bandelettes biodégradables, alignant les routines de soins bucco-dentaires sur une éthique écologique plus large.

Les gels premium et les kits LED brouillent les frontières entre les soins en vente libre et les soins professionnels, permettant aux consommateurs d'acheter des systèmes de qualité dentiste pour un usage à domicile. La croissance du marché du blanchiment dentaire bénéficie des seringues de gel rechargeables qui réduisent les déchets d'emballage tout en renforçant la fidélité à la marque grâce aux verrous de cartouches propriétaires. Les garanties de sécurité via des embouts buccaux intelligents qui s'interrompent automatiquement au contact des gencives renforcent la valeur perçue.

Par utilisateur final : commodité à domicile versus précision clinique

En 2025, les utilisateurs particuliers ou à domicile représentaient 68,67 % des revenus, les consommateurs privilégiant la confidentialité et la flexibilité des calendriers de traitement par rapport à la prise de rendez-vous et aux coûts plus élevés. Les procédures en cabinet coûtent généralement entre 500 et 800 USD par séance, tandis que les kits à domicile sont proposés entre 20 et 150 USD. Cette différence de prix significative a élargi l'accès à une tranche de revenus plus large. La pandémie a accéléré l'adoption des modèles de vente directe aux consommateurs et de la découverte numérique, et les services d'abonnement continuent de soutenir cette tendance même lorsque les cliniques fonctionnent à pleine capacité. Les plateformes d'e-commerce orthodontique ont introduit des kits de blanchiment groupés avec des aligneurs, créant des opportunités de vente croisée qui réduisent les coûts d'acquisition pour les compléments de blanchiment. Le blanchiment dentaire à domicile génère des achats répétés lorsque les utilisateurs rafraîchissent leurs résultats pour des événements ou des photos, soutenant des cycles de réapprovisionnement trimestriels ou semestriels. Les marques proposant des conseils via application et un suivi de la teinte améliorent l'adhérence des utilisateurs, les encourageant à compléter les cycles de traitement complets, améliorant ainsi la satisfaction et réduisant le taux d'attrition.

Les cliniques dentaires et les hôpitaux devraient croître à un taux de croissance annuel composé de 3,94 % jusqu'en 2031, portés par l'adoption de la technologie d'accélération LED qui réduit les séances de traitement à moins d'une heure. Les protocoles premium en fauteuil, tels que Philips Zoom WhiteSpeed et Ultradent Opalescence Boost, revendiquent une amélioration de 8 à 10 teintes en une seule visite. Ces avancées soutiennent des prix plus élevés et renforcent l'économie des cabinets.

Par canal de distribution : le commerce en ligne perturbe la domination du commerce de détail

En 2025, le commerce de détail hors ligne représentait 53,91 % des ventes. Cette performance a été portée par la large portée des pharmacies et des grandes surfaces, les comparaisons de produits en rayon et les promotions fréquentes qui encourageaient à la fois les essais et les montées en gamme. Les grandes enseignes comme CVS, Walgreens et Walmart proposaient une large gamme de produits, répondant aux besoins des clients soucieux de leur budget comme des clients premium avec leurs bandelettes, stylos et kits LED. Les acheteurs appréciaient la possibilité de lire les étiquettes, d'inspecter les formats et de consulter les pharmaciens, notamment pour choisir entre les options avec et sans peroxyde. Cependant, la fréquentation a diminué en 2025, un nombre croissant de consommateurs avertis du numérique se tournant vers les recherches en ligne et les réseaux sociaux pour découvrir des produits cosmétiques. Ce changement a réduit les ventes impulsives pour certains magasins.

Les prévisions indiquent que le commerce de détail en ligne et les modèles de vente directe aux consommateurs croîtront à un taux annuel composé de 4,38 % jusqu'en 2031. Les recommandations algorithmiques, les remises sur l'expédition automatique par abonnement et l'adoption rapide des offres groupées de produits et des ventes à durée limitée soutiennent cette croissance. Les marques axées sur le numérique allouent la majorité de leurs budgets marketing à la publicité sur les réseaux sociaux, aux partenariats avec des influenceurs et aux critiques vidéo, ce qui contribue à réduire les coûts d'acquisition de clients lorsque le contenu résonne avec les audiences cibles.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 31,95 % des ventes de 2025, conservant son leadership grâce à une dentisterie esthétique avancée, à la couverture des assurances et à l'importance culturelle accordée aux normes esthétiques. Les É�ٲ��ٲ�-���Ծ��� pilotent la plupart des technologies de blanchiment assistées par IA, tandis que le Canada s'oriente vers des listes d'ingrédients naturels et des revendications sans fluorure.

La croissance de l'Europe reste stable mais portée par la réglementation. Les plafonds de peroxyde d'hydrogène accélèrent l'adoption des technologies PAP et à filtre bleu qui promettent un blanchiment sans sensibilité, protégeant l'émail et respectant les normes d'étiquetage CE. L'Allemagne investit dans des emballages recyclables, tandis que la Scandinavie impose des déclarations de cycle de vie sur les plastiques de soins bucco-dentaires.

L'Asie-Pacifique affiche le TCAC le plus rapide à 4,52 %, portée par l'urbanisation et des classes moyennes soucieuses de leur beauté qui intègrent le blanchiment dans leurs rituels de soin. Les festivals d'e-commerce chinois écoulent des kits LED en grand volume ; les chaînes dentaires indiennes associent le blanchiment aux aligneurs orthodontiques ; le Japon intègre la vitamine C et le collagène dans les pâtes pour satisfaire les acheteurs en quête de synergie.

Paysage concurrentiel

Sur le marché du blanchiment dentaire, les grandes entreprises de biens de consommation dominent les portefeuilles de dentifrices et de bandelettes, tandis que de nombreux challengers émergent avec des formats spécialisés et des stratégies axées sur le numérique. Procter & Gamble, Colgate-Palmolive, Unilever et Church & Dwight s'appuient sur des décennies d'équité de marque et de vastes réseaux de distribution pour sécuriser les meilleures places en rayon et maintenir leur visibilité. Leurs investissements significatifs en R&D valident les revendications cliniques et renforcent les brevets liés à la réduction de la sensibilité, à l'amélioration de la teinte et aux soins de l'émail. Les lancements de nouveaux produits sont souvent associés à des campagnes sociales et à des recommandations de cliniques, renforçant à la fois la crédibilité et la portée. Le marché favorise les acteurs établis qui combinent des revendications fiables avec des options d'achat fluides sur les canaux en ligne et hors ligne.

Les marques de vente directe aux consommateurs se développent en ciblant les audiences sur Instagram et TikTok. Elles utilisent des recommandations d'influenceurs et proposent des modèles d'abonnement qui encouragent des achats trimestriels à des tarifs réduits. Des marques comme Snow Labs et HiSmile utilisent efficacement le contenu créé par des créateurs pour promouvoir les essais de leurs stylos, bandelettes et kits à base de PAP, réduisant la dépendance aux lancements en distribution traditionnelle. Cette approche a, dans certains cas, raccourci le délai de mise sur le marché à quelques mois seulement, permettant des ajustements plus rapides des arômes, des applicateurs et des emballages. En mars 2025, Colgate-Palmolive a lancé le stylo Optic White avec un gel à 9 % de peroxyde d'hydrogène pour une application ciblée sans gouttières ni bandelettes, atteignant 12 millions de vues sur TikTok lors de la première semaine et une hausse de 34 % des commandes en ligne. À mesure que le marché évolue, les marques établies comme émergentes se concentrent sur des revendications plus solides en matière de sensibilité et de protection de l'émail, cherchant une différenciation qui va au-delà de la concentration en peroxyde.

Leaders du secteur du blanchiment dentaire

Colgate-Palmolive Company

GSK plc

Johnson & Johnson Services, Inc.

Procter & Gamble Co.

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Colgate-Palmolive Inde a lancé une nouvelle campagne pour Colgate Visible White Purple mettant en vedette Kriti Sanon et Abhishek Sharma pour positionner le blanchiment dentaire comme un essentiel beauté, mettant en avant un dentifrice violet qui utilise la théorie des couleurs pour neutraliser les teintes jaunes sur les canaux télévisés, numériques et sociaux.

- Février 2026 : Opalescence whitening a élargi son portefeuille avec un bain de bouche blanchissant sans alcool formulé avec du peroxyde d'hydrogène et un profil menthe fraîche, conçu pour offrir une sensation de fraîcheur dentiste après chaque rinçage.

- Janvier 2025 : DOWZE a lancé un produit de blanchiment dentaire élégant conçu pour les utilisateurs actifs âgés de 18 à 45 ans, mettant l'accent sur la simplicité, la commodité et des résultats visibles dans des routines au rythme soutenu.

- Mars 2025 : Colgate-Palmolive a lancé le stylo Optic White avec un gel à 9 % de peroxyde d'hydrogène pour une application ciblée sans gouttières ni bandelettes, atteignant 12 millions de vues sur TikTok lors de la première semaine et une hausse de 34 % des commandes en ligne.

Portée du rapport mondial sur le marché du blanchiment dentaire

Selon le périmètre du rapport, le blanchiment dentaire est la procédure consistant à blanchir les dents pour les rendre plus blanches et plus présentables. Les produits de blanchiment dentaire sont des traitements simples et non invasifs qui modifient efficacement la couleur de l'émail dentaire.

Le marché du blanchiment dentaire est segmenté par produit, utilisateur final, canal de distribution et géographie. Par produit, le marché est segmenté en dentifrice blanchissant, gels et bandelettes blanchissants, dispositifs de blanchiment dentaire à lumière blanche et autres produits. Par utilisateur final, le marché est segmenté en particulier/à domicile et cliniques dentaires & hôpitaux. Par canal de distribution, le marché est segmenté en ventes hors ligne et ventes en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Dentifrice blanchissant |

| Bandelettes et films blanchissants |

| Gels et kits blanchissants |

| Bain de bouche blanchissant |

| Particulier / À domicile |

| Cliniques dentaires et hôpitaux |

| Commerce de détail hors ligne |

| Commerce de détail en ligne / E-commerce |

| Cliniques dentaires |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dentifrice blanchissant | |

| Bandelettes et films blanchissants | ||

| Gels et kits blanchissants | ||

| Bain de bouche blanchissant | ||

| Par utilisateur final | Particulier / À domicile | |

| Cliniques dentaires et hôpitaux | ||

| Par canal de distribution | Commerce de détail hors ligne | |

| Commerce de détail en ligne / E-commerce | ||

| Cliniques dentaires | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du blanchiment dentaire en 2026 ?

Il s'élève à 8,01 milliards USD et devrait atteindre 9,61 milliards USD d'ici 2031.

Quel segment de produit est actuellement dominant ?

Le dentifrice blanchissant est en tête avec 42,10 % des revenus de 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique croît à un TCAC de 4,52 % jusqu'en 2031.

Les kits à domicile remplacent-ils les traitements professionnels ?

Les solutions à domicile détiennent 68,10 % de part de marché, mais le blanchiment en clinique affiche toujours un TCAC de 3,88 % à mesure que les consommateurs recherchent des résultats garantis.

Quelles réglementations affectent les kits de blanchiment DIY ?

L'Union européenne plafonne le peroxyde pour les consommateurs à 0,1 %, et les autorités britanniques saisissent activement les importations non conformes, tandis que la FDA américaine impose l'enregistrement des dispositifs.

Quelle technologie remodèle les nouveaux lancements ?

La correspondance de teinte guidée par IA intégrée aux embouts buccaux LED personnalise le traitement et améliore la prévisibilité.

Dernière mise à jour de la page le: