Taille et part de marché du traitement de la toxicomanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.38 Milliards de dollars |

| Taille du Marché (2031) | 16.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

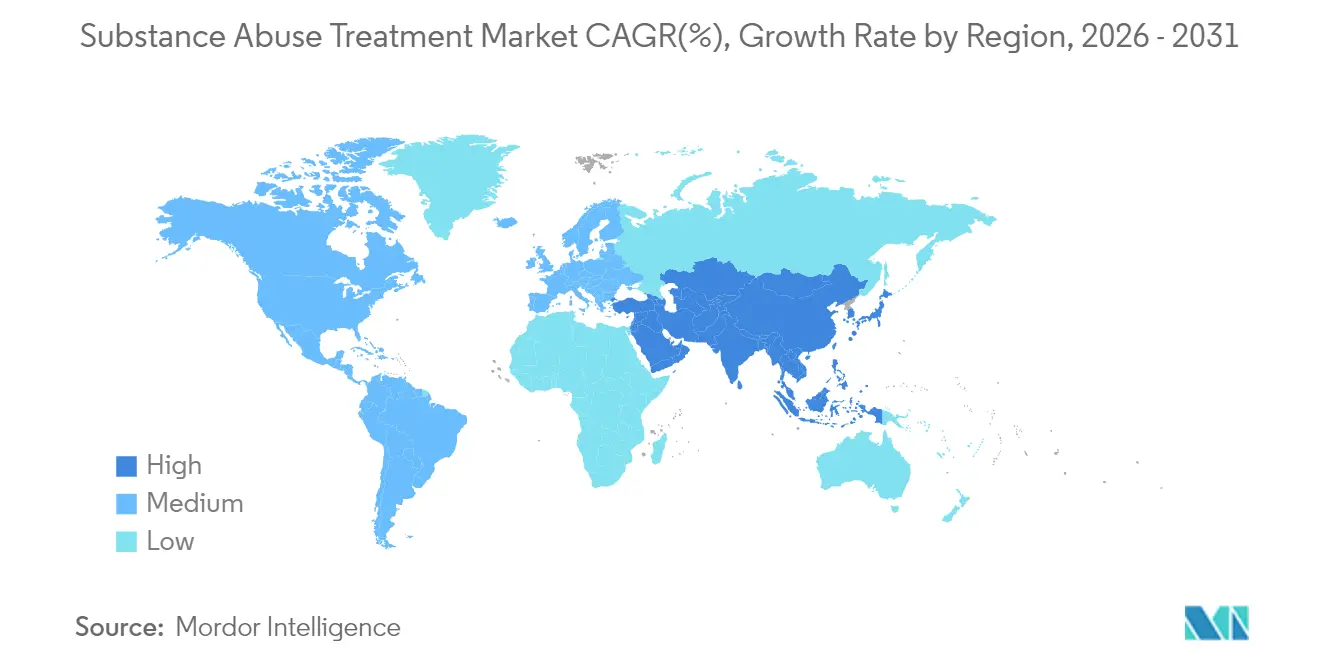

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

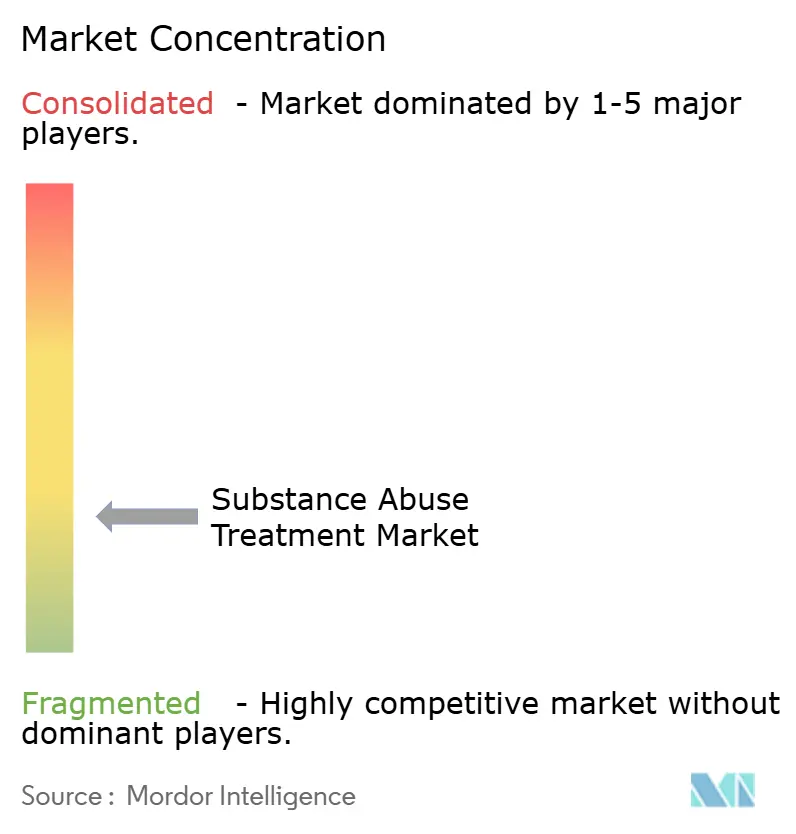

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la toxicomanie par ����������

La taille du marché du traitement de la toxicomanie en 2026 est estimée à 12,38 milliards USD, en hausse par rapport à la valeur de 2025 de 11,75 milliards USD, avec des projections pour 2031 indiquant 16,07 milliards USD, progressant à un TCAC de 5,36 % sur la période 2026-2031. La croissance repose sur un financement public sans précédent, tel que les subventions de 46,8 millions USD pour la santé comportementale annoncées en mai 2024, ainsi que sur la modernisation réglementaire qui a supprimé la dérogation de la loi sur le traitement de la dépendance aux drogues en octobre 2024, permettant à tout clinicien qualifié de prescrire de la buprénorphine[1]Source : Registre fédéral américain, « Médicaments pour le traitement du trouble lié à l'usage des opioïdes ; Règle finale », federalregister.gov . Ces forces reconfigurent la stratégie concurrentielle : les entreprises technologiques s'associent désormais aux cliniques pour déployer des thérapeutiques numériques sur ordonnance homologuées par la FDA, tandis que les assureurs élargissent rapidement le remboursement dans le cadre des règles de parité entrées pleinement en vigueur en janvier 2025. Le TCAC de 7,15 % de l'Asie-Pacifique souligne un pivot de la construction d'infrastructures vers des soins intégrés, illustré par les 191 centres pilotes de désintoxication en Chine qui avaient traité 1,7 million de personnes fin 2023.

Principaux enseignements du rapport

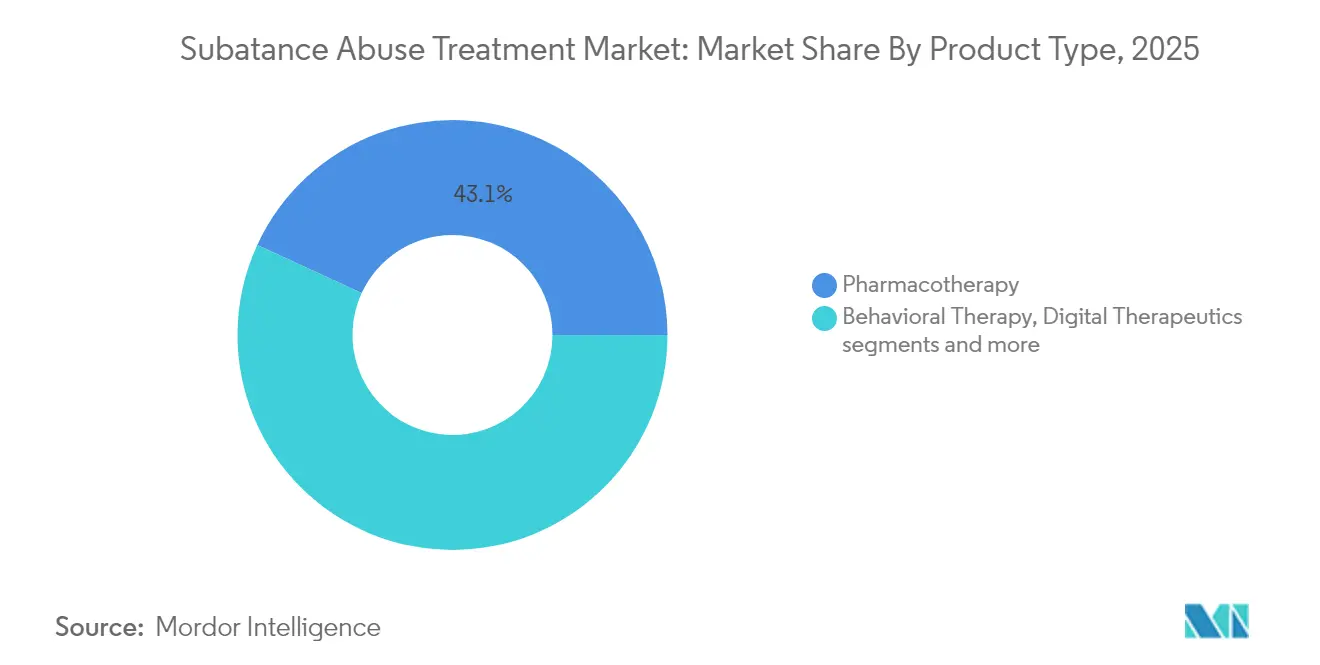

- Par type de produit, la pharmacothérapie a dominé avec 43,12 % de la part de marché du traitement de la toxicomanie en 2025, tandis que les thérapeutiques numériques devraient croître à un TCAC de 6,16 % jusqu'en 2031.

- Par cadre de traitement, les services ambulatoires ont représenté 52,08 % de la taille du marché du traitement de la toxicomanie en 2025, tandis que la télésanté se développe à un TCAC de 6,72 % jusqu'en 2031.

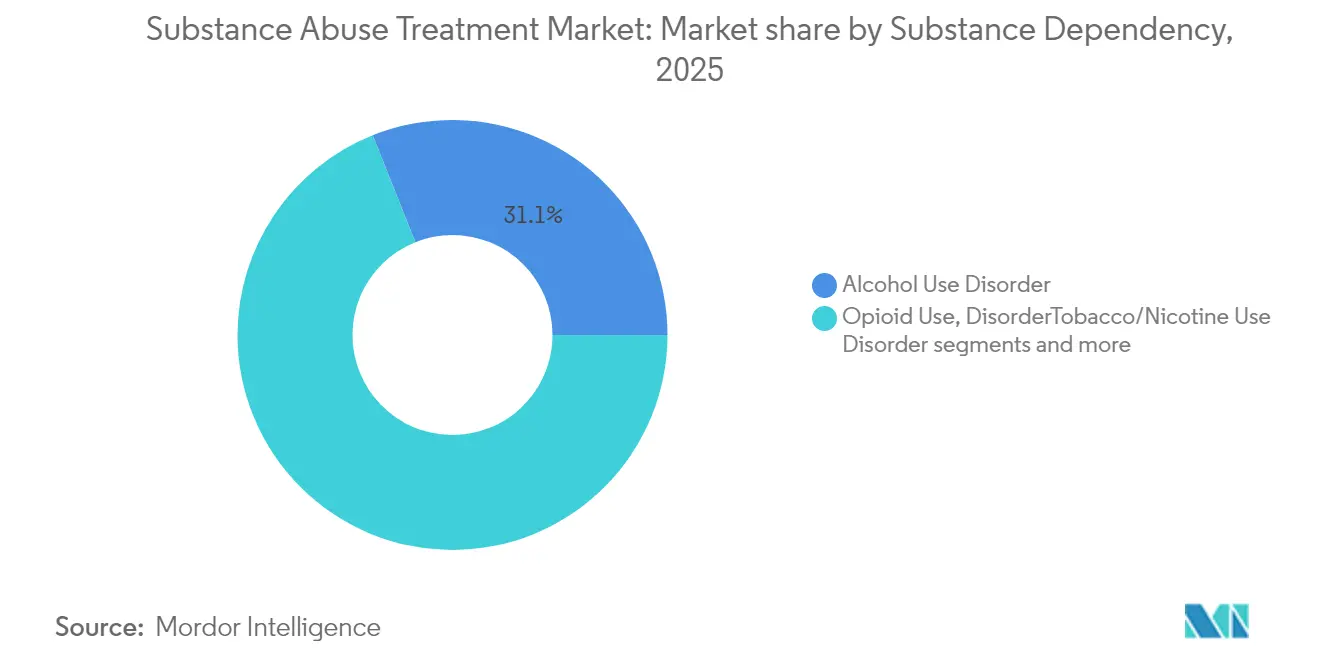

- Par dépendance aux substances, le trouble lié à l'usage d'alcool représentait 31,05 % de la part du marché du traitement de la toxicomanie en 2025 ; le trouble lié à l'usage des opioïdes enregistre le TCAC projeté le plus élevé à 6,01 % jusqu'en 2031.

- Par utilisateur final, les établissements publics et à but non lucratif détenaient 32,12 % de la part en 2025, tandis que les programmes en milieu de travail devraient progresser à un TCAC de 5,77 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord contrôlait 44,05 % des revenus du marché en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la toxicomanie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des troubles liés à l'usage des opioïdes et de l'alcool | +1.20% | Mondial, concentré en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de l'assurance et du financement public | +0.90% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Adoption plus large du traitement assisté par médicaments (TAM) | +0.80% | Mondial, dirigé par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Avantages de rétablissement parrainés par les employeurs | +0.40% | Amérique du Nord, émergent dans l'UE | Long terme (≥ 4 ans) |

| Détection précoce du trouble lié à l'usage des opioïdes assistée par IA dans les dossiers médicaux électroniques | +0.30% | Amérique du Nord, programmes pilotes dans l'UE | Long terme (≥ 4 ans) |

| Programmes spécifiques aux données démographiques et adaptés culturellement | +0.20% | Cœur de l'APAC, débordement vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Prévalence croissante des troubles liés à l'usage des opioïdes et de l'alcool

En 2023, 48,5 millions d'Américains âgés de 12 ans ou plus souffraient d'un trouble lié à l'usage de substances, mais seulement 23,6 % avaient accès à un traitement. L'écart de traitement qui en résulte alimente une demande soutenue à mesure que les décideurs politiques passent de modèles punitifs à des modèles médicaux. Les jeunes démographies intensifient la refonte des services, illustrée par les centres de désintoxication axés sur la jeunesse en Chine. Les décès liés à la polysubstance — en particulier les stimulants co-utilisés avec des opioïdes — nécessitent des protocoles qui traitent plusieurs dépendances à la fois. Les lignes directrices actualisées de l'OMS sur la dépendance aux opioïdes, prévues pour octobre 2025, élèvent le maintien agoniste des opioïdes au rang de norme mondiale de soins[2]Source : Organisation mondiale de la Santé, « Lignes directrices sur le traitement de la dépendance aux opioïdes et la prévention des surdoses », who.int .

Expansion de l'assurance et du financement public

L'application de la parité effective en janvier 2025 oblige les régimes de santé américains à prouver une couverture égale pour les soins comportementaux, supprimant les obstacles à l'autorisation préalable pour le traitement de la dépendance. En complément de la réglementation, les subventions de 1,48 milliard USD de l'administration Biden pour la réponse aux opioïdes des États mettent l'accent sur les pratiques fondées sur des données probantes et les communautés mal desservies. À l'échelle internationale, les orientations de l'OMS de mai 2025 sur les médicaments contrôlés poussent les pays à revenu faible et intermédiaire à équilibrer l'accès aux opioïdes et le contrôle du détournement.

Adoption plus large du traitement assisté par médicaments (TAM)

Les règles révisées du 42 CFR Partie 8 ont éliminé l'exigence d'un an d'antécédents d'usage d'opioïdes et ont permis l'initiation du traitement assisté par médicaments par télésanté en octobre 2024. Les données probantes soutiennent l'expansion : l'essai ADAPT-2 a montré une réponse de 27 % pour la naltrexone-bupropion dans le trouble lié à l'usage de méthamphétamine, tandis que le traitement assisté par médicaments continu réduit de moitié la mortalité par surdose par rapport aux soins axés uniquement sur l'abstinence.

Avantages de rétablissement parrainés par les employeurs

Les pertes de productivité américaines liées à la dépendance atteignent 442 milliards USD par an. Les entreprises répondent par des programmes de milieu de travail favorables au rétablissement qui combinent des horaires flexibles, un accompagnement par les pairs et des portails numériques de bien-être. Kaiser Permanente rapporte une meilleure rétention et un moindre absentéisme parmi les employés en rétablissement, positionnant les initiatives des employeurs comme un canal à forte croissance.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stigmatisation sociale limitant le recours au traitement | -0.70% | Mondial, particulièrement aigu en APAC | Moyen terme (2-4 ans) |

| Pénurie de spécialistes certifiés en addictologie | -0.50% | Mondial, plus sévère dans les zones rurales d'Amérique du Nord | Long terme (≥ 4 ans) |

| Remboursement fragmenté des thérapeutiques numériques | -0.30% | Amérique du Nord et UE, émergent en APAC | Court terme (≤ 2 ans) |

| Opposition de zonage aux nouveaux centres résidentiels | -0.20% | Amérique du Nord, marchés urbains localisés | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Stigmatisation sociale limitant le recours au traitement

94,7 % des adultes américains souffrant d'un trouble lié à l'usage de substances ne cherchent pas à se soigner, principalement parce qu'ils nient avoir besoin d'un traitement malgré les critères cliniques. La stigmatisation est profondément culturelle : les clients asiatiques évitent souvent les programmes formels pour protéger la réputation familiale, poussant les prestataires à adopter des modèles axés sur la famille et la communauté. L'anonymat numérique aide mais ne peut pas effacer entièrement les attitudes bien ancrées.

Pénurie de spécialistes certifiés en addictologie

La surveillance de l'OMS montre que 37 % des pays manquent de programmes de formation postuniversitaire en médecine de l'addiction who.int. Les comtés ruraux américains illustrent ce manque ; même après l'abrogation de la dérogation de la loi sur le traitement de la dépendance aux drogues, les prescripteurs ont besoin de mentorat et d'outils d'aide à la décision. Les aides cliniques basées sur l'IA réduisent la charge diagnostique — des études des Instituts nationaux de la santé ont révélé que le dépistage automatisé du trouble lié à l'usage des opioïdes a réduit les réadmissions de 47 % — mais le déploiement complet dépend du financement de la formation et du haut débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les thérapeutiques intégrées redéfinissent les soins

La pharmacothérapie reste le principal générateur de revenus, détenant 43,12 % de la part de marché du traitement de la toxicomanie en 2025. La méthadone, la buprénorphine et la naltrexone à libération prolongée ancrent les lignes directrices cliniques et bénéficient d'un remboursement élargi dans le cadre de l'application de la parité. Les thérapeutiques numériques, cependant, affichent la croissance la plus rapide avec un TCAC de 6,16 % jusqu'en 2031. Des applications homologuées par la FDA telles que reSET-O associent la thérapie cognitivo-comportementale à un suivi de l'observance en temps réel, permettant aux cliniciens de surveiller à distance les journaux de dosage et les scores de craving. Les assureurs regroupent de plus en plus les prescriptions de logiciels avec les factures de médicaments, assurant la capture des revenus sans expansion directe des établissements. La thérapie comportementale conserve sa pertinence en tant que tissu connectif humain qui soutient l'engagement et traite les traumatismes ; la restructuration cognitive adaptée culturellement est essentielle pour les jeunes cohortes et les groupes minoritaires dont les déclencheurs de rechute diffèrent des normes historiques. Le marché du traitement de la toxicomanie bénéficie de flux de données convergents — biosignaux portables, alertes de dossiers médicaux électroniques et résultats rapportés par les patients — qui alimentent l'analyse prédictive. Des projets pilotes soutenus par les Instituts nationaux de la santé montrent que les tableaux de bord pilotés par l'IA réduisent les réadmissions hospitalières, renforçant l'intérêt des payeurs pour les interventions validées par les données. En aval, les protocoles combinés — buprénorphine injectable à longue durée d'action associée à un accompagnement par thérapeutique numérique sur ordonnance — signalent un avenir hybride où les équipes soignantes orchestrent médicaments, logiciels et conseil en un parcours de traitement singulier.

Un changement parallèle de monétisation est en cours. Les entreprises de logiciels en tant que dispositif médical accordent des licences de plateformes aux systèmes de santé, percevant des frais par membre et par mois plutôt que des marges de thérapie épisodique. Les entreprises pharmaceutiques co-packagisent des applications d'observance avec de nouvelles formulations, pariant que le soutien numérique stimulera la persistance des renouvellements et protégera la valeur des brevets. Les investisseurs considèrent le modèle mixte comme plus défendable que les cliniques autonomes, amplifiant l'activité de fusion entre les prestataires de traitement assisté par médicaments par télémédecine et les startups d'analyse. Cette synergie souligne comment le marché du traitement de la toxicomanie migre des paiements à l'unité vers des contrats de valeur longitudinale liés aux jours sans rechute et aux indicateurs de productivité de la main-d'œuvre.

Par cadre de traitement : les soins virtuels généralisent les modèles ambulatoires

Les programmes ambulatoires ont fourni 52,08 % du chiffre d'affaires total en 2025, portés par des lignes directrices cliniques qui favorisent le traitement assisté par médicaments continu et communautaire plutôt que les séjours hospitaliers coûteux. La flexibilité de la télémédecine de la DEA — désormais prolongée jusqu'en décembre 2025 — permet aux cliniciens de prescrire de la buprénorphine après une évaluation virtuelle, supprimant les barrières géographiques et accélérant l'adoption de la télésanté à un TCAC de 6,72 %. Les cliniques réorganisent leurs flux de travail pour des soins hybrides : la stabilisation initiale peut avoir lieu sur site, suivie de contrôles numériques, de thérapies synchrones et de renouvellements de médicaments asynchrones. Des recherches financées par le Département américain de la santé et des services sociaux confirment que le traitement assisté par médicaments par télémédecine maintient la parité avec les scores de rétention et de satisfaction en personne.

La dynamique des coûts renforce la tendance. Les payeurs observent qu'un épisode ambulatoire intensif virtuel de 12 semaines coûte sensiblement moins qu'une admission en résidentiel tout en produisant des jours d'abstinence équivalents. Les prestataires s'appuient sur des kits de test urinaire à distance et des comptages de pilules par vision par ordinateur pour satisfaire aux audits de conformité. Les systèmes de santé ruraux en profitent en intégrant des spécialistes en addictologie via des portails de téléconsultation, contournant les goulots d'étranglement du recrutement. La taille du marché du traitement de la toxicomanie pour les services ambulatoires hybrides devrait se développer à 6,58 % par an, reflétant la préférence des payeurs pour les modèles capitatifs qui regroupent télésanté, pharmacie et services de laboratoire. Les opérateurs physiques répondent en convertissant les lits sous-utilisés en centres communautaires pour la thérapie de groupe et l'accompagnement au rétablissement par les pairs, alignant les actifs physiques avec les couches de services numériques.

Par dépendance aux substances : l'innovation dans les opioïdes dépasse la dominance de l'alcool

Le trouble lié à l'usage d'alcool est resté la pathologie la plus importante, représentant 31,05 % des revenus mondiaux en 2025. Pourtant, le trouble lié à l'usage des opioïdes affiche la progression la plus rapide — un TCAC de 6,01 % jusqu'en 2031 — propulsé par l'assouplissement réglementaire et les nouveaux traitements. L'élimination de la dérogation pour la prescription de buprénorphine a immédiatement élargi le rang des cliniciens éligibles des spécialistes aux médecins de soins primaires, multipliant les points d'accès. Simultanément, la recherche sur les adjuvants non opioïdes tels que la lofexidine, acquise par BioCorRx en 2025, élargit les options de désintoxication sans provoquer de dépression respiratoire. Les cas de polysubstance méthamphétamine-opioïdes compliquent les trajectoires de soins ; les données ADAPT-2 de l'UCLA suggèrent une synergie pharmacologique pour le sevrage des stimulants, stimulant les révisions des lignes directrices qui intègrent des schémas multi-médicaments.

Les dépendances au tabac et aux cannabinoïdes synthétiques attirent moins de financement de capital-risque mais revêtent une importance stratégique pour les contrats de santé des populations. Les employeurs recherchent des offres groupées de sevrage et de rétablissement qui traitent la nicotine, l'alcool et les opioïdes dans une seule ligne d'avantages sociaux. Les profils régionaux divergent : le fentanyl domine les statistiques de surdose aux É�ٲ��ٲ�-���Ծ���, tandis que les opioïdes synthétiques émergents posent des menaces croissantes sur les marchés peu réglementés de l'Inde, incitant l'OMS à recommander une inscription rapide sous contrôle international who.int. L'adaptation des protocoles pharmacologiques et psychosociaux aux mélanges de substances régionaux renforce la nécessité d'une conception de programme agile et axée sur les données au sein du marché du traitement de la toxicomanie.

Par utilisateur final : les établissements publics ancrent l'accès tandis que les employeurs accélèrent l'adoption

Les centres publics et à but non lucratif représentaient 33,12 % des revenus de 2025, reflétant leur rôle de filet de sécurité pour les non-assurés. L'expansion du modèle de clinique communautaire certifiée de santé comportementale — adopté par 10 nouveaux États en 2024 — étend les services globaux incluant le transport et la navigation par les pairs. La demande du secteur public augmente souvent lors des ralentissements économiques, renforçant la résistance à la récession du marché du traitement de la toxicomanie. Pendant ce temps, les programmes des employeurs enregistrent la trajectoire la plus rapide avec un TCAC de 5,77 %. L'application de la parité, combinée aux preuves que les travailleurs en rétablissement ont une meilleure rétention, pousse les grandes entreprises auto-assurées à contracter directement avec des fournisseurs de traitement assisté par médicaments numériques, à négocier des réseaux de centres d'excellence et à inclure des avantages de conseil familial. Les dispositions de la loi sur les Américains handicapés protègent les employés en rétablissement, légitimant des aménagements tels que des horaires flexibles pour les séances de thérapie.

Les chaînes privées à but lucratif affinent leur positionnement en proposant des parcours spécialisés — addiction périnatale, anciens combattants, populations LGBTQ+ — soutenus par des garanties de résultats attractives pour les contrats basés sur la valeur. Les établissements correctionnels, bien qu'en dehors des flux d'assurance traditionnels, représentent une opportunité cruciale de réduction des rechutes ; les tribunaux de la drogue soutenus par des subventions fédérales imposent de plus en plus le traitement assisté par médicaments plutôt que l'incarcération, créant de nouveaux canaux de demande. Pour tous les utilisateurs finaux, l'intégration des données avec les programmes étatiques de surveillance des médicaments sur ordonnance est désormais la norme, élevant le niveau de conformité et différenciant les prestataires disposant d'investissements robustes en technologies de santé.

Analyse géographique

L'Amérique du Nord a capturé 44,05 % du chiffre d'affaires total en 2025, soutenue par une couverture d'assurance mature, une capacité de prescription robuste et une adoption rapide des thérapeutiques numériques autorisées par la FDA. L'étape d'application de la loi sur la parité en santé mentale en 2025 oblige les régimes commerciaux couvrant 175 millions de vies à supprimer les limites non quantitatives telles que les politiques d'échec préalable, levant immédiatement les plafonds d'utilisation. Le financement fédéral reste essentiel : 1,48 milliard USD de subventions pour la réponse aux opioïdes des États financent la distribution de naloxone, les accompagnateurs de rétablissement par les pairs et les unités mobiles de traitement assisté par médicaments dans les comtés à forte surdose. Les systèmes à financement public du Canada sont en retard dans le remboursement des thérapies numériques mais sont pionniers dans les projets pilotes d'approvisionnement sécurisé, tandis que le Mexique développe des partenariats de traitement assisté par médicaments par télémédecine transfrontaliers pour atteindre les régions éloignées.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un TCAC de 6,88 % jusqu'en 2031. Le déploiement par la Chine de 191 centres de désintoxication servant 1,7 million de patients fin 2023 illustre la mise à l'échelle des infrastructures pilotée par l'État globaltimes.cn. L'Australie introduit la prescription de buprénorphine par les infirmiers dans les zones rurales, atténuant la pénurie de main-d'œuvre. L'Inde fait face aux risques de débordement du fentanyl, incitant à des projets de règles pour la surveillance des précurseurs et des groupes de travail conjoints avec l'OMS. Cependant, les lacunes dans l'accès à la santé mentale numérique persistent ; la pénétration du haut débit et la culture en santé mentale restent inégales, nécessitant des solutions axées sur le mobile et des contenus adaptés culturellement dans les langues locales.

L'Europe occupe un terrain intermédiaire, bénéficiant d'une couverture universelle mais confrontée à un remboursement fragmenté pour les thérapeutiques numériques. Le cadre DiGA de l'Allemagne accélère le remboursement des logiciels en tant que dispositif médical, mais les applications d'addiction ne constituent que 4 % des inscriptions. Les pénuries de main-d'œuvre — en particulier les psychiatres formés en addictologie — ralentissent le débit dans la Scandinavie rurale et l'Europe de l'Est. Le Moyen-Orient et l'Afrique affichent une demande naissante mais en accélération ; l'Arabie saoudite finance des centres de désintoxication médicalement supervisés dans le cadre de Vision 2030, tandis que l'Afrique du Sud pilote des projets de réduction des risques communautaires alignés sur les lignes directrices de l'OMS. L'hétérogénéité régionale souligne la nécessité de modèles adaptables et fondés sur des données probantes au sein du marché du traitement de la toxicomanie.

Paysage concurrentiel

L'intensité concurrentielle reste élevée car aucun opérateur unique ne détient une part dominante, et les barrières à l'entrée sur le marché s'assouplissent avec les modèles axés sur le virtuel. Les chaînes résidentielles traditionnelles pivotent vers des parcours spécialisés et des garanties de résultats liées aux payeurs, tandis que les startups de traitement assisté par médicaments par télémédecine soutenues par des capitaux-risqueurs exploitent de faibles bases d'actifs fixes. L'acquisition par Teladoc Health d'UpLift pour 30 millions USD en mai 2025 intègre des services psychiatriques dans sa plateforme BetterHelp, créant un parcours numérique de bout en bout du dépistage à la gestion des médicaments. L'intégration de la suite d'analyse de NeuroFlow avec le modèle de risque d'Intermountain Health en janvier 2025 étend les soins basés sur la mesure à 17 millions de vies couvertes, renforçant les relations avec les payeurs.

L'IA et les actifs de données séparent de plus en plus les leaders des suiveurs. Des essais financés par les Instituts nationaux de la santé confirment que les algorithmes d'apprentissage automatique intégrés dans les dossiers médicaux électroniques peuvent signaler le risque de trouble lié à l'usage des opioïdes des semaines avant le diagnostic clinique, améliorant la sensibilisation des prescripteurs et la modélisation prédictive des assureurs [3]Source : Instituts nationaux de la santé, « Le dépistage par IA du trouble lié à l'usage des opioïdes associé à moins de réadmissions hospitalières », nih.gov. Les acteurs de plateforme regroupent ces analyses avec la téléprescription, la logistique de distribution des médicaments et les réseaux de soutien par les pairs, offrant des solutions clés en main attractives pour les employeurs auto-assurés. La consolidation des établissements reste sélective ; le capital-investissement cible les centres de niche avec de solides pipelines de référence plutôt que des regroupements à grande échelle. Avec des modèles de paiement qui évoluent vers des contrats groupés et capitatifs, la course stratégique se concentre sur la démonstration de résultats supérieurs à un coût total inférieur — une dynamique qui récompense les opérateurs riches en données et dotés de technologies avancées sur le marché du traitement de la toxicomanie.

Leaders du secteur du traitement de la toxicomanie

Alkermes PLC

Mallinckrodt LLC

Cipla Ltd

GlaxoSmithKline PLC

Indivior PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Teladoc Health a acquis UpLift pour 30 millions USD afin d'étendre la thérapie virtuelle couverte par l'assurance au sein de BetterHelp

- Avril 2025 : Charlie Health a lancé un programme entièrement virtuel de traitement primaire des troubles liés à l'usage de substances combinant thérapie, traitement assisté par médicaments et soutien par les pairs.

- Mars 2025 : BioCorRx a acquis LUCEMYRA, le premier médicament non opioïde approuvé par la FDA pour le sevrage, élargissant les options de désintoxication.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du traitement de la toxicomanie comme l'ensemble des interventions dirigées par un médecin et sous licence — pharmacologiques, comportementales ou numériques — visant à réduire ou à arrêter l'usage nocif d'alcool, de tabac/nicotine, d'opioïdes, de cannabis, de stimulants ou d'autres drogues illicites dans des contextes ambulatoires, hospitaliers, résidentiels et de télésanté. Les services fournis uniquement à des fins de soutien social ou de dépistage de drogues ne sont comptabilisés que lorsqu'ils sont intégrés dans un épisode de traitement clinique.

Exclusion du périmètre : les laboratoires de dépistage de drogues autonomes et les applications d'auto-assistance en vente libre qui n'impliquent pas un soignant certifié sont en dehors des estimations.

Aperçu de la segmentation

- Par histologie

- ����é�Դdz����������Դdz���

- Carcinome épidermoïde

- Carcinome à grandes cellules

- Par modalité de traitement

- Chirurgie

- �鲹�徱�dzٳ�é�����辱��

- ������dzٳ�é�����辱��

- Thérapie ciblée

- �������ܲԴdzٳ�é�����辱��

- Radiopharmaceutiques

- Par classe de médicaments

- Inhibiteurs de la tyrosine kinase de l'EGFR

- Inhibiteurs ALK/ROS1/RET

- Inhibiteurs PD-1/PD-L1

- Inhibiteurs CTLA-4 et LAG-3

- Conjugués anticorps-médicament (CAM)

- Par région

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des directeurs médicaux de chaînes de traitement, des psychiatres spécialisés en addictologie, des responsables de politique des payeurs et des groupes de défense en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine ont validé l'utilisation des thérapies, les taux de réadmission liés aux rechutes et les coûts typiques des épisodes. Des enquêtes en ligne auprès d'anciens patients ont clarifié l'observance et l'adoption de la télésanté.

Recherche documentaire

Nos analystes ont compilé les ratios de prévalence et de recherche de traitement à partir de sources publiques de premier rang telles que l'Enquête nationale sur l'usage des drogues et la santé de la SAMHSA, les fichiers d'impact des maladies liées à l'alcool des CDC, les rapports de situation de l'OMS et de l'ONUDC, et les tableaux de bord des ministères de la santé régionaux. Les données financières et d'inscription tirées des notes budgétaires Medicaid américaines, des publications NHS Digital et des dossiers d'hospitalisation EU-Eurostat ont aidé à ancrer le mix des payeurs et les dépenses moyennes. Des bases de données par abonnement, notamment D&B Hoovers pour les revenus des cliniques, Dow Jones Factiva pour les annonces de financement et Questel pour les tendances des brevets de traitement assisté par médicaments, ont complété le corpus public. Les rapports annuels des entreprises, les présentations aux investisseurs et les revues spécialisées respectées ont complété les informations du côté de l'offre. Cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

La modélisation descendante commence par la prévalence régionale de l'usage de substances, multipliée par les taux de recherche de traitement fondés sur des données probantes, puis par le coût moyen par patient traité avant la conversion monétaire. Des vérifications ascendantes sélectives — revenus des prestataires échantillonnés et prix de vente moyen multiplié par les prescriptions exécutées — affinent les totaux. Les principales entrées du modèle comprennent les volumes de dispensation d'opioïdes, les allocations de subventions gouvernementales, la capacité de lits agréés, l'adoption des thérapeutiques numériques et les mandats de couverture d'assurance. La régression multivariée par rapport à ces variables génère des projections sur cinq ans, avec une analyse de scénarios ajustant les chocs politiques et les thérapies émergentes. Les lacunes de données dans les géographies plus petites sont comblées par une comparaison de ratios avec des marchés épidémiologiquement similaires.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses d'anomalies, une révision par les pairs des analystes seniors et une validation par les analystes en contact avec les clients. Les modèles sont actualisés annuellement, tandis que les événements importants tels que les approbations de la FDA déclenchent des mises à jour intermédiaires afin que les acheteurs reçoivent toujours la vue la plus récente.

Pourquoi la base de référence de Mordor sur le traitement de la toxicomanie mérite-t-elle confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent différentes catégories d'abus, hypothèses de coûts et cadences d'actualisation.

Les principaux facteurs d'écart ici incluent certaines études qui intègrent des applications d'auto-assistance non agréées, d'autres qui supposent un traitement uniforme des rechutes, et quelques-unes qui projettent une inflation agressive des prix sans compensations des payeurs, alors que notre scénario de base rapporte des trajectoires de coûts public-privé mixtes et une recalibration annuelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,75 milliards USD (2025) | ||

| 18,91 milliards USD (2025) | Cabinet de conseil mondial A | Inclut les revenus des applications de bien-être auxiliaires et des tests cliniques de drogues |

| 14,14 milliards USD (2024) | Revue sectorielle B | Utilise la prévalence uniquement pour l'alcool, le tabac et le vapotage mais applique le coût mixte d'une réhabilitation complète |

| 11,13 milliards USD (2023) | Cabinet régional C | La prévision prolonge un TCAC 2019-22 sans nouvelles entrées de politique ou de prix |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, la modélisation à double voie et la cadence d'actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en qui ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de la toxicomanie ?

Le marché du traitement de la toxicomanie devrait enregistrer un TCAC de 5,36 % au cours de la période de prévision (2026-2031)

Quels sont les acteurs clés du marché du traitement de la toxicomanie ?

Alkermes PLC, Mallinckrodt LLC, Cipla Ltd, GlaxoSmithKline PLC et Indivior PLC sont les principales entreprises opérant sur le marché du traitement de la toxicomanie.

Quelle est la région à la croissance la plus rapide sur le marché du traitement de la toxicomanie ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché du traitement de la toxicomanie ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché du traitement de la toxicomanie.

Quelles années ce rapport sur le marché du traitement de la toxicomanie couvre-t-il ?

Le rapport couvre la taille historique du marché du traitement de la toxicomanie pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du traitement de la toxicomanie pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: