Taille et part du marché des eaux pétillantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

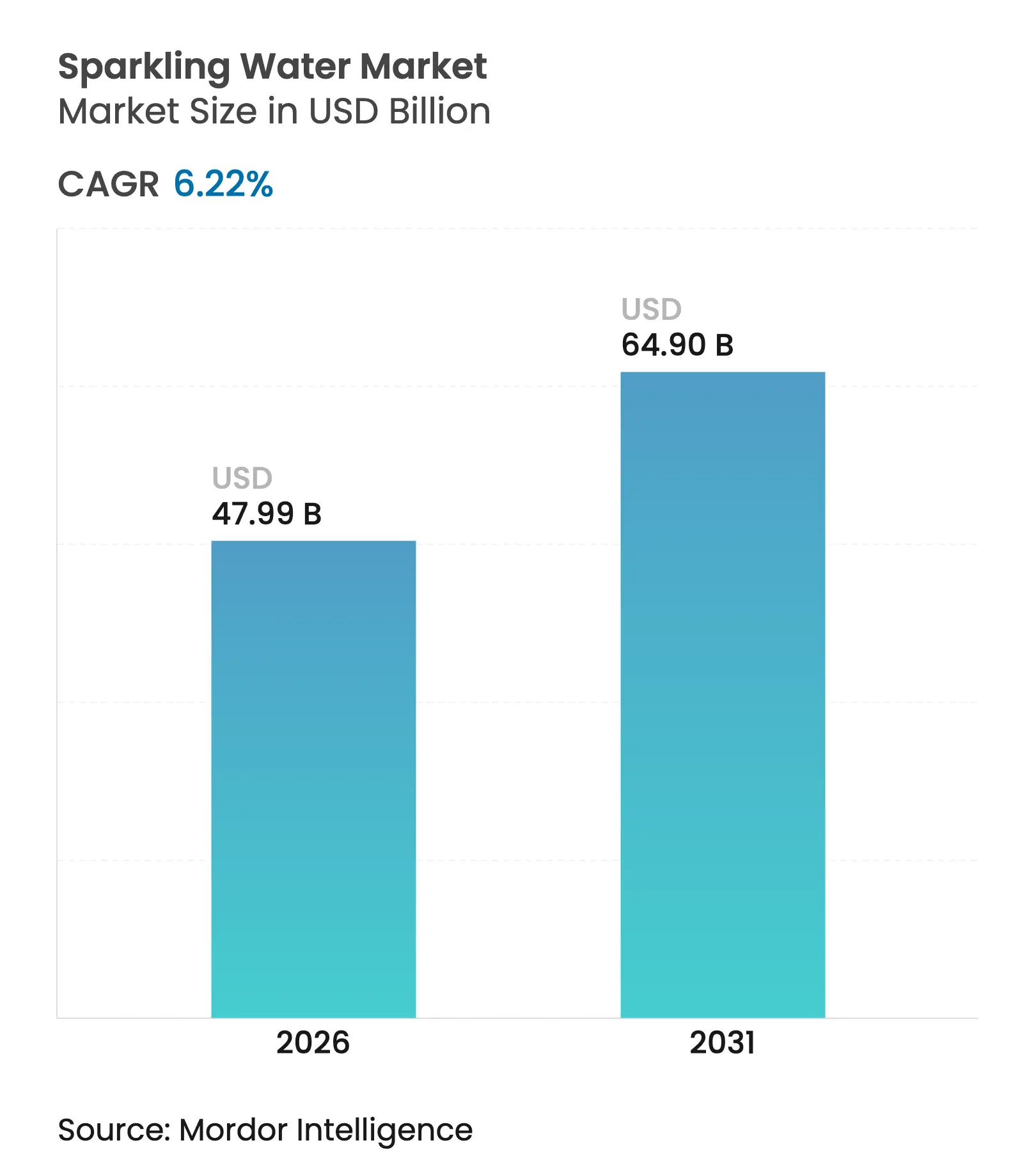

| Taille du Marché (2026) | 47.99 Milliards de dollars |

| Taille du Marché (2031) | 64.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

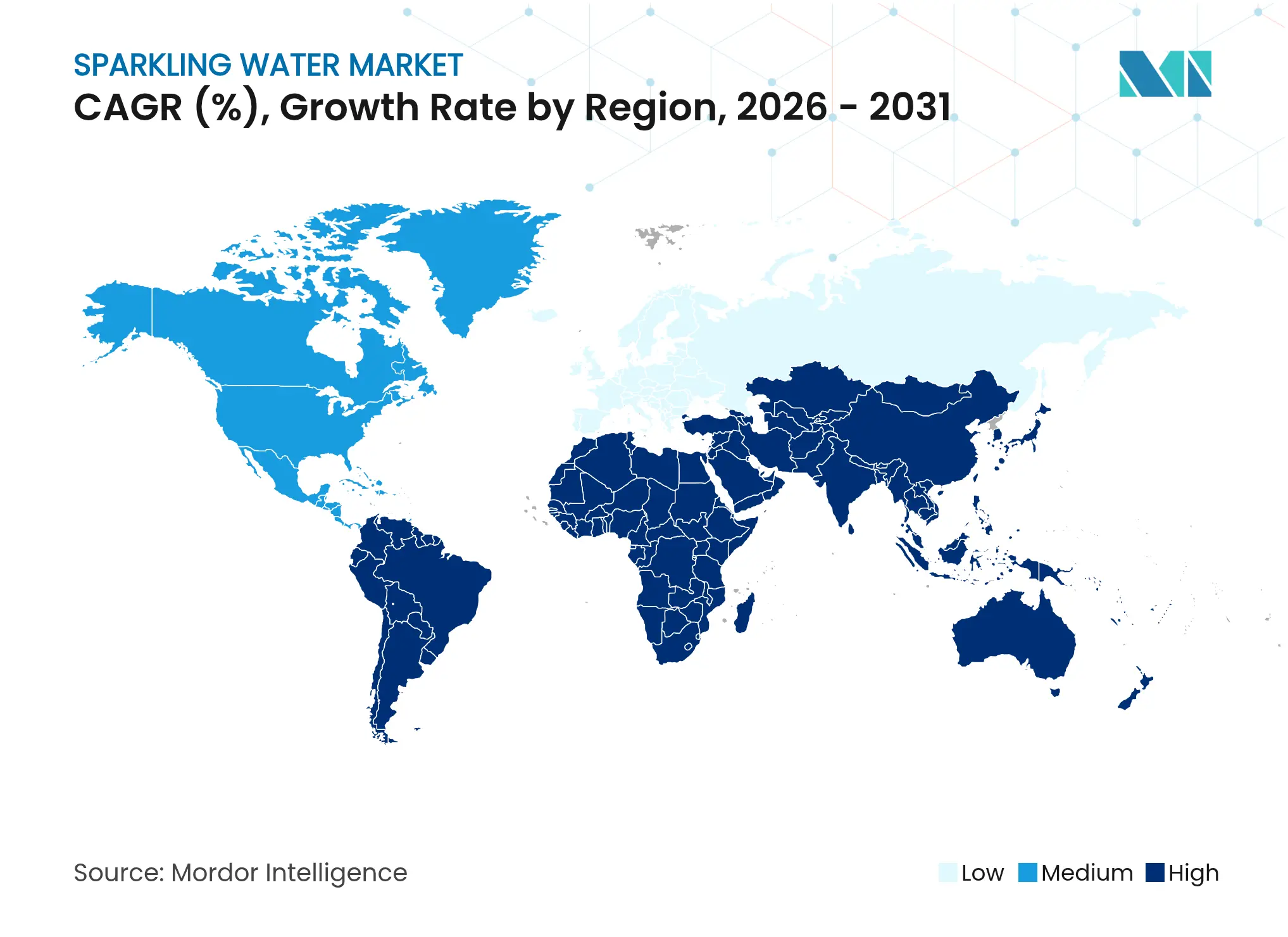

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

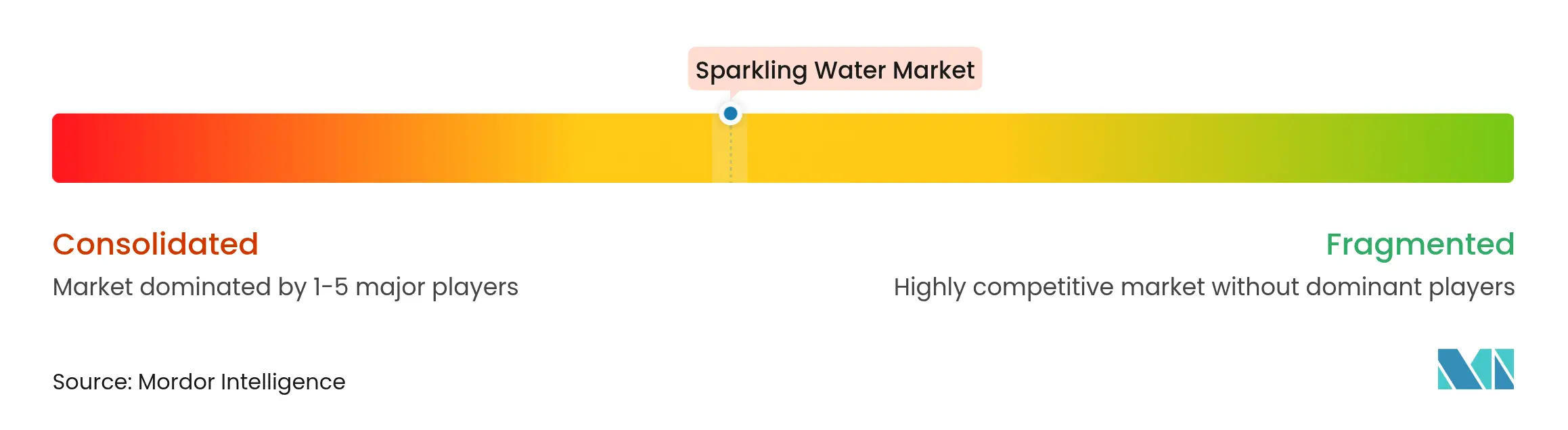

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des eaux pétillantes par ����������

La taille du marché des eaux pétillantes en 2026 est estimée à 47,99 milliards USD, en progression par rapport à la valeur 2025 de 45,18 milliards USD, avec des projections pour 2031 indiquant 64,9 milliards USD, soit une croissance à un TCAC de 6,22 % sur la période 2026-2031. La prise de conscience croissante en matière de santé, l'évolution des préférences gustatives et les réglementations sur les emballages continuent de détourner les consommateurs des sodas sucrés vers la carbonatation sans calorie. L'innovation fonctionnelle, notamment les gammes prébiotiques et caféinées, amplifie la différenciation, tandis que les eaux minérales en bouteille de verre premium élargissent les occasions de montée en gamme. Les canettes en aluminium gagnent en acceptation à mesure que les nations renforcent leurs règles d'économie circulaire, et la reprise de la restauration sur place réoriente les volumes vers les restaurants qui peuvent servir des eaux pétillantes à forte marge. Cependant, la sensibilité aux prix dans les marchés émergents freine la pénétration, tandis que les options de marques distributeurs dans les marchés matures répondent aux défis d'accessibilité financière. L'intensification de la concurrence des eaux aromatisées, des boissons sportives et des boissons plates enrichies stimule l'innovation en matière de saveurs, de fonctionnalité et de durabilité au sein du marché des eaux pétillantes.

Principaux enseignements du rapport

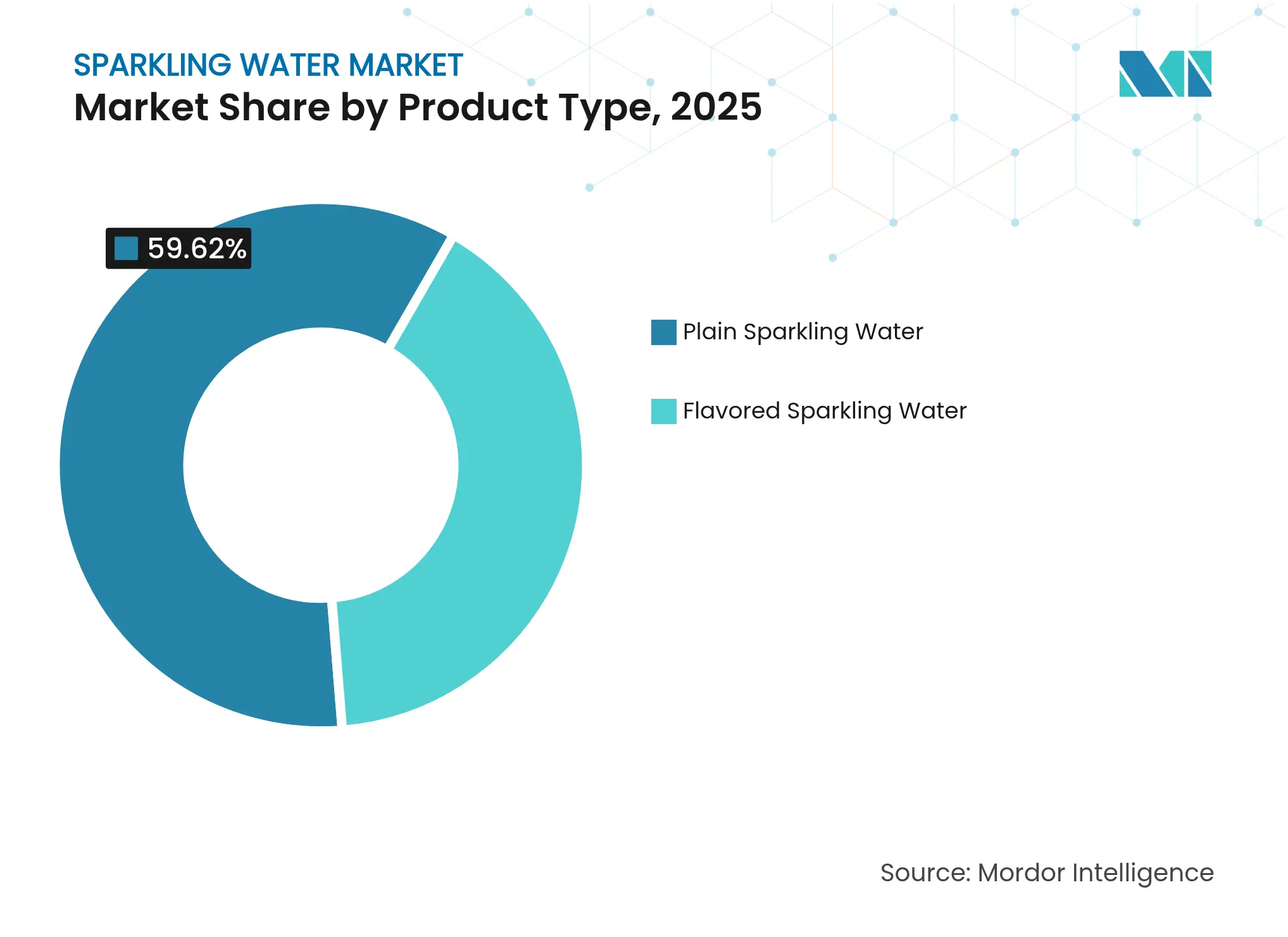

- Par type de produit, l'eau nature a représenté 59,62 % de la part de marché des eaux pétillantes en 2025 ; les variantes aromatisées devraient progresser à un TCAC de 7,45 % jusqu'en 2031.

- Par type d'emballage, les bouteilles rPET et PET ont détenu 56,05 % de la taille du marché des eaux pétillantes en 2025, tandis que les canettes en aluminium devraient afficher un TCAC de 7,21 % jusqu'en 2031.

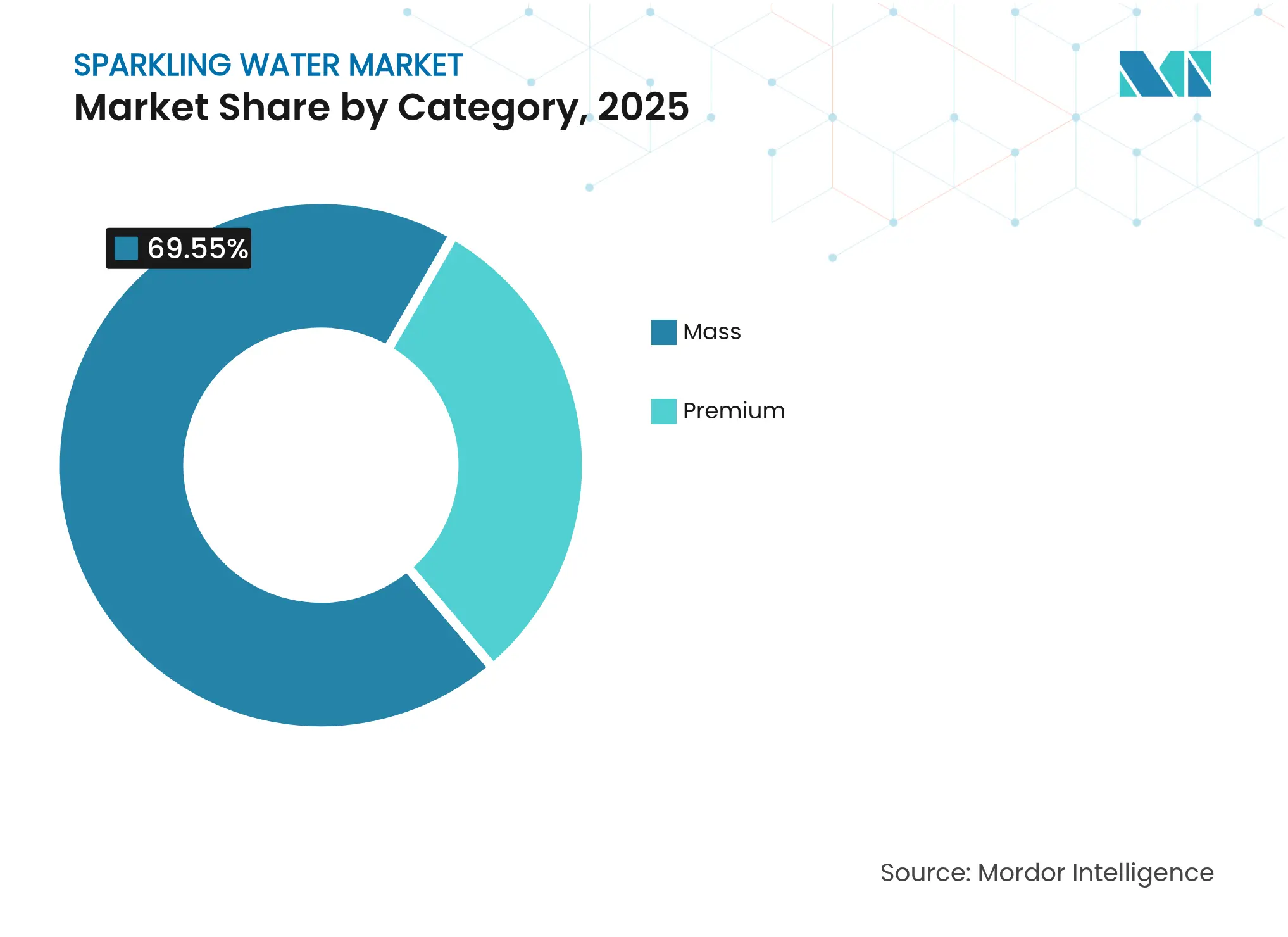

- Par catégorie, le segment grande consommation a représenté 69,55 % du chiffre d'affaires en 2025, tandis que les offres premium sont en voie d'atteindre un TCAC de 7,79 % jusqu'en 2031.

- Par canal de distribution, les circuits domicile ont capté 63,88 % des ventes de 2025, mais les circuits hors domicile devraient afficher un TCAC de 7,6 % à mesure que la restauration hors foyer reprend.

- Par géographie, l'Amérique du Nord a représenté 27,95 % de la part de chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 6,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des eaux pétillantes

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La prise de conscience croissante en matière de santé favorise l'eau pétillante comme alternative faible en calories aux sodas sucrés | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| L'innovation en matière de saveurs attire des consommateurs aux goûts variés | +0.9% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| La préférence croissante pour les emballages durables tels que les canettes recyclables stimule les ventes axées sur l'écologie | +0.8% | Amérique du Nord et Union européenne, avec des répercussions réglementaires en Asie-Pacifique | Moyen terme (2-4 ans) |

| L'expansion des variantes fonctionnelles telles que les types caféinés séduit les utilisateurs en quête d'énergie | +0.7% | Marchés principaux d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La premiumisation par le biais de produits d'origine minérale élève le positionnement sur le marché | +0.6% | Europe et Amérique du Nord, émergence dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les tendances bien-être mettent en avant les bienfaits de l'eau gazeuse pour la digestion et l'hydratation | +0.5% | Mondial, avec une adoption précoce dans les segments démographiques axés sur le bien-être | Moyen terme (2-4 ans) |

| Source: ���������� | |||

La prise de conscience croissante en matière de santé favorise l'eau pétillante comme alternative faible en calories aux sodas sucrés

Les consommateurs soucieux de leur santé privilégient de plus en plus l'eau pétillante comme alternative faible en calories aux sodas sucrés. Aux É�ٲ��ٲ�-���Ծ���, la baisse de la consommation de boissons gazeuses sucrées et la hausse des volumes d'eau pétillante illustrent un glissement clair vers une hydratation zéro calorie. Cette tendance est particulièrement marquée chez les Millennials et la génération Z, qui représentaient ensemble plus de 42 % de la population des É�ٲ��ٲ�-���Ծ��� en 2024 (les Millennials à 21,81 % et la génération Z à 20,81 %, selon le Bureau du recensement des É�ٲ��ٲ�-���Ծ���) [1]Source : Bureau du recensement des É�ٲ��ٲ�-���Ծ���, "Estimations de la population et des logements", census.gov . Ces groupes démographiques remodèlent les préférences en matière de boissons, considérant l'eau pétillante comme une option fonctionnelle qui associe l'attrait sensoriel de la carbonatation à l'absence de sucres ajoutés ou d'édulcorants artificiels. Des enquêtes sur les comportements de santé menées en 2024 révèlent un examen plus attentif des étiquettes chez les jeunes consommateurs, ce qui accentue encore ce glissement. Les épiceries de proximité ont soutenu cette croissance, les formats individuels devenant des achats impulsifs populaires pour les consommateurs urbains dans un contexte de fréquentation accrue en 2023-2024. Des lancements de produits, tels que l'eau pétillante d'origine volcanique de Waiākea en 2023, ont capitalisé sur des récits bien-être mettant en avant les minéraux naturels et la pureté. Par ailleurs, les réglementations de la FDA au titre du 21 CFR 165.110, qui distinguent l'« eau minérale naturelle gazeuse » de l'« eau de boisson gazéifiée », permettent aux marques de mettre en avant l'origine et la teneur en minéraux, séduisant ainsi les publics soucieux de leur santé. Ces facteurs positionnent collectivement l'eau pétillante comme le choix d'hydratation privilégié, répondant aux exigences modernes des consommateurs en matière de goût, de fonctionnalité et de simplicité métabolique.

L'innovation en matière de saveurs attire des consommateurs aux goûts variés

Les saveurs jouent un rôle essentiel dans l'élargissement de l'attrait de l'eau pétillante, les marques se diversifiant au-delà des options agrumes traditionnelles pour inclure des infusions botaniques telles que la fleur de sureau, l'hibiscus et le concombre-menthe, ainsi que des fruits exotiques comme le yuzu, le litchi et le fruit de la passion. Ces innovations répondent à l'évolution des préférences des consommateurs pour la nouveauté et le bien-être, stimulant la croissance de la catégorie. Des entreprises comme Spindrift, qui utilise de vrais fruits pressés plutôt que des arômes, capitalisent sur cette tendance en attirant les acheteurs soucieux de la composition des produits, prêts à payer un prix premium pour l'authenticité. Les acteurs établis intensifient également leurs efforts, Polar Beverages devant lancer sa gamme Seltzer'ade en mars 2024, proposant six variantes infusées à la limonade destinées aux jeunes consommateurs en quête de profils aromatiques plus frais. Par ailleurs, des associations de saveurs d'inspiration jardinière, telles que celles introduites par Aura Bora, illustrent la demande croissante pour des profils herbacés et floraux qui résonnent auprès des acheteurs en quête d'expériences. Ces évolutions s'inscrivent dans le mouvement plus large vers les ingrédients naturels, les maisons d'arômes signalant un intérêt accru pour les extraits d'origine végétale et les composants de fruits pressés à froid pour les applications d'eau pétillante. Les éditions limitées saisonnières, incluant des options comme la mangue-piment d'été ou la canneberge-clou de girofle d'hiver, maintiennent l'engagement et l'exploration des consommateurs. Collectivement, ces stratégies positionnent l'eau pétillante comme une alternative personnalisable et sensorielle riche aux boissons sucrées, séduisant des groupes démographiques variés sur les marchés mondiaux.

La préférence croissante pour les emballages durables tels que les canettes recyclables stimule les ventes axées sur l'écologie

L'attention croissante portée aux emballages durables stimule l'adoption des canettes en aluminium, dont la croissance annuelle est projetée à 7,34 % jusqu'en 2030. Cette croissance est soutenue par des mesures réglementaires et l'évolution des préférences des consommateurs pour les matériaux recyclables et les empreintes carbone réduites. Lors de la COP28 en décembre 2023, 40 nations se sont engagées à atteindre un taux de recyclage des canettes en aluminium de 80 % d'ici 2030 et proche de 100 % d'ici 2050, conformément à l'Institut international de l'aluminium, alignant ainsi les cadres politiques sur le glissement des marques d'eau pétillante vers les emballages en canettes [2]Source : Institut international de l'aluminium, "Le recyclage mondial des canettes en aluminium atteint 75 %, marquant une étape majeure vers l'économie circulaire", international-aluminium.org . L'examen croissant par les consommateurs des plastiques à usage unique amplifie encore la demande de solutions d'emballage mettant l'accent sur la circularité et la réduction de l'impact environnemental. Entre 2024 et 2025, les entreprises de boissons ont élargi leur utilisation de designs en aluminium allégé et augmenté la teneur en matériaux recyclés, reflétant les tendances de durabilité plus larges dans les portefeuilles FMCG mondiaux. Par exemple, Waterloo a annoncé en 2024 l'intégration d'une plus grande proportion d'aluminium recyclé dans toutes ses canettes d'eau pétillante, positionnant ce format comme à la fois respectueux de l'environnement et adaptable au positionnement premium. Des innovations telles que les encres à base d'eau, l'approvisionnement en aluminium à faible teneur en carbone et la logistique de mise en canettes localisée améliorent le profil environnemental des canettes en aluminium tout en répondant aux attentes des consommateurs en matière de transparence des allégations d'emballage. Ces développements renforcent le rôle de l'aluminium comme choix d'emballage privilégié pour l'eau pétillante, combinant durabilité, commodité et alignement avec la transition mondiale vers des solutions d'hydratation en économie circulaire.

L'expansion des variantes fonctionnelles, telles que les types caféinés, séduit les utilisateurs en quête d'énergie

Les variantes d'eau pétillante caféinées gagnent du terrain en tant que sous-segment distinct, séduisant les consommateurs en quête d'énergie qui préfèrent une alternative plus légère et faible en sucre aux boissons énergisantes traditionnelles ou au café chaud. Ce format associe la carbonatation à des bénéfices fonctionnels, ciblant les adultes actifs qui consomment régulièrement de la caféine. Les considérations réglementaires et sanitaires influencent significativement le positionnement des produits. Les recommandations de la FDA, qui identifient 400 mg de caféine par jour comme niveau d'apport sûr pour la plupart des adultes, servent de référence aux marques pour formuler les teneurs en caféine [3]Source : Food and Drug Administration (FDA), "Spilling the Beans : quelle quantité de caféine est trop élevée ?", fda.gov. Les messages de santé publique d'agences telles que le CDC, notamment concernant la consommation de boissons énergisantes chez les adolescents, ont conduit les marques à mettre l'accent sur une communication « orientée adultes » et un dosage modéré. Les acteurs établis et émergents innovent avec des produits d'eau caféinée, tels que les extensions caféinées de Liquid Death et de nouveaux lancements commercialisés comme boissons « eau pétillante énergisante ». Les stratégies d'ingrédients incluent souvent de la caféine d'origine naturelle, comme des extraits de grains de café, associée à des vitamines B ou des adaptogènes pour renforcer la fonctionnalité tout en maintenant la simplicité d'une composition claire. À mesure que les consommateurs combinent différentes sources de caféine tout au long de la journée, un dosage clair sur l'emballage et des efforts éducatifs alignés sur les recommandations de la FDA et des NIH sont essentiels pour instaurer la confiance et promouvoir une consommation responsable. L'eau pétillante caféinée représente désormais une catégorie fonctionnelle distincte, répondant aux besoins énergétiques, s'alignant sur les préférences de santé, valorisant les allégations d'ingrédients naturels et nécessitant un marketing respectueux de la réglementation pour garantir la confiance des consommateurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix premium par rapport à l'eau plate | -0.8% | Mondial, particulièrement dans les marchés émergents sensibles aux prix en Asie-Pacifique, en Amérique latine et au Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| La concurrence intense des eaux aromatisées et des boissons sportives fragmente la part de marché | -0.6% | Mondial, avec une intensité accrue en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Examen des déchets plastiques et de l'empreinte carbone | -0.5% | Europe et Amérique du Nord, avec des répercussions réglementaires en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le scepticisme des consommateurs quant aux effets de la carbonatation sur la santé limite l'adoption | -0.4% | Mondial, concentré dans les groupes démographiques soucieux de leur santé | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Prix premium par rapport à l'eau plate

Le prix premium de l'eau pétillante, souvent 2 à 3 fois plus élevé que celui de l'eau en bouteille plate, crée un défi d'accessibilité financière significatif dans les marchés sensibles aux prix, limitant sa portée auprès des consommateurs à revenus modestes malgré une demande croissante axée sur la santé. Le coût élevé découle de facteurs de production tels que la technologie de carbonatation, les emballages sous pression et la logistique de chaîne du froid, que les marques peinent à compenser par des économies d'échelle. Dans les régions émergentes comme l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient et Afrique, où la consommation per capita d'eau en bouteille reste inférieure à celle des marchés développés, cette disparité de prix freine les essais et les achats répétés, ralentissant la croissance de la catégorie. Dans les marchés matures comme les É�ٲ��ٲ�-���Ծ���, les eaux pétillantes à marque distributeur de détaillants comme Costco et Kroger ont gagné du terrain depuis 2024 en proposant des prix plus bas, séduisant les consommateurs sensibles aux coûts et comprimant les marges des marques nationales. Les pressions inflationnistes sur les matières premières, notamment l'aluminium, le verre et le rPET, qui ont culminé en 2024, ont encore intensifié les défis de tarification, obligeant les marques à équilibrer l'absorption des coûts avec la perte potentielle de volumes. En 2025, plusieurs producteurs de boissons américains ont ajusté les formats de canettes et d'emballages pour atténuer les hausses de coûts des matériaux tout en maintenant l'accessibilité. De même, des marques régionales premium en Europe et au Moyen-Orient ont introduit des formats de plus petite taille ou des multipacks pour améliorer l'accessibilité financière sans compromettre l'expérience de luxe perçue, façonnant ainsi les trajectoires de croissance et les schémas d'adoption des consommateurs à l'échelle mondiale.

La concurrence intense des eaux aromatisées et des boissons sportives fragmente la part de marché

La concurrence au sein du segment des eaux pétillantes s'intensifie en raison de l'expansion des produits d'hydratation fonctionnelle, notamment les eaux enrichies, les boissons électrolytiques, l'eau de coco et les boissons sportives, qui répondent toutes à des demandes consommateurs qui se recoupent en matière d'hydratation, de rafraîchissement et de bien-être. Les boissons sportives telles que Gatorade et Powerade continuent de bénéficier d'une forte fidélité des consommateurs, tandis que les marques d'eau de coco valorisent les électrolytes naturels et un approvisionnement unique pour se distinguer. Les eaux plates enrichies en vitamines, minéraux ou extraits botaniques attirent les consommateurs qui recherchent des options non gazeuses pour des raisons telles que le confort digestif ou les préférences gustatives, fragmentant davantage le marché. Ce paysage concurrentiel met à l'épreuve l'efficacité marketing et l'allocation des espaces en rayon, poussant les marques d'eau pétillante à se concentrer sur l'innovation en matière de saveurs, les ingrédients fonctionnels et la durabilité pour différencier leurs offres. Les lancements de produits en 2024-2025 en Amérique du Nord et en Europe ont souligné cette tendance, avec des marques introduisant des eaux pétillantes infusées aux adaptogènes ou légèrement caféinées pour séduire les consommateurs soucieux de leur bien-être. Le chevauchement avec les boissons sportives et fonctionnelles nécessite des emballages innovants et une narration de marque mettant en avant la carbonatation, l'approvisionnement en ingrédients naturels et les matériaux écologiques pour renforcer la valeur perçue. La saturation des circuits de distribution complique encore les efforts pour atteindre une vélocité de référencement suffisante pour un placement permanent en rayon, poussant les marques à équilibrer innovation, dépenses marketing et stratégies de distribution pour rester compétitives sur ce marché dynamique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes aromatisées dépassent l'eau nature malgré une base plus petite

En 2025, l'eau pétillante nature détenait environ 59,62 % de la part de marché. Cependant, l'eau pétillante aromatisée devrait croître à un taux annuel de 7,45 % de 2026 à 2031, portée par la demande croissante des consommateurs pour la variété gustative et le positionnement premium. L'attrait des saveurs dérivées de fruits exotiques, tels que le yuzu, le litchi, le fruit de la passion et la goyave, permet aux marques de pratiquer des prix premium et de se différencier dans des espaces de vente au détail concurrentiels. Des entreprises comme Waterloo Sparkling Water, qui utilise des essences de fruits propriétaires pour offrir des options sans calorie et au goût prononcé, et Bubly, qui s'appuie sur de vastes réseaux de distribution, illustrent la croissance rapide des variantes aromatisées. À mesure que les tendances santé et bien-être continuent de détourner les consommateurs des sodas sucrés, l'eau pétillante aromatisée devient une alternative préférée « zéro calorie mais savoureuse », particulièrement auprès des groupes démographiques jeunes et sensibles aux saveurs.

L'eau pétillante nature reste résiliente sur des marchés spécifiques, notamment dans les pays européens, où les consommateurs valorisent la pureté d'origine minérale et une expérience d'hydratation simple. Cette préférence culturelle soutient la domination de l'eau pétillante nature, s'alignant sur les attentes gustatives traditionnelles et le patrimoine de l'eau minérale. Parallèlement, l'essor des eaux pétillantes fonctionnelles et aromatisées, proposant des options sans sucre, naturellement aromatisées et infusées aux botaniques, remodèle le paysage concurrentiel. Pour de nombreuses marques, l'eau pétillante aromatisée représente une opportunité stratégique, combinant hydratation, diversité gustative et attrait faible en calories, stimulant une croissance plus rapide malgré sa base de marché plus petite.

Par type d'emballage : les canettes en aluminium progressent à mesure que la durabilité prime sur la commodité

Les canettes en aluminium devraient croître à un taux annuel de 7,21 % jusqu'en 2031, représentant la croissance la plus rapide parmi les formats d'emballage. Cette expansion est portée par les exigences réglementaires et la préférence des consommateurs pour les matériaux infiniment recyclables. En 2025, les bouteilles rPET et PET détenaient 56,05 % de la part de marché ; cependant, leur croissance est freinée par les préoccupations relatives aux déchets plastiques et les difficultés à mettre en place un recyclage en boucle fermée à grande échelle. L'Institut international de l'aluminium rapporte que les canettes en aluminium atteignent un taux de recyclage mondial supérieur à 70 %, les canettes américaines affichant en moyenne 73 % de contenu recyclé, surpassant significativement les bouteilles PET. Lors de la COP28 en décembre 2023, 40 nations se sont engagées à atteindre un taux de recyclage des canettes en aluminium de 80 % d'ici 2030 et de près de 100 % d'ici 2050. Flow Beverage a introduit de l'eau pétillante dans des bouteilles en aluminium contenant 70 % d'aluminium recyclé au Canada en août 2024, suivie d'une expansion aux É�ٲ��ٲ�-���Ծ���. Clearly Canadian a lancé des canettes SleekCans de 12 onces et élargi sa distribution aux grands détaillants, notamment Walmart, Kroger et Costco, d'ici 2024.

Les bouteilles en verre continuent de détenir une position premium sur les marchés européens, les marques patrimoniales telles que Perrier, San Pellegrino et Gerolsteiner valorisant leur association avec la pureté, la tradition et la consommation sur place. Une étude du cycle de vie germano-autrichienne de 2024 a souligné que les bouteilles en verre sont 10 fois plus lourdes que les bouteilles PET et offrent une durée de conservation plus de deux fois supérieure pour l'eau gazeuse. Cependant, elles produisent des émissions de carbone plus élevées lors de la production et du transport par rapport à l'aluminium. Highland Spring a investi 10 millions GBP (12,7 millions USD) en 2024 pour accroître sa capacité de production de bouteilles en verre, atteignant 148,2 millions GBP (188 millions USD) de ventes, soit une augmentation de 13,5 %. Pendant ce temps, les bouteilles rPET et PET dominent les circuits de grande consommation en raison de leur légèreté logistique et de leur résistance aux chocs, avec des marques comme Perrier visant 50 % de contenu rPET d'ici 2025 et Amcor lançant des bouteilles 100 % recyclées post-consommation en 2024.

Par catégorie : le segment premium croît le plus rapidement malgré la domination de la grande consommation

Le segment grande consommation, détenant une part de marché de 69,55 % en 2025, continue de dominer grâce à son échelle, ses prix compétitifs et sa distribution étendue. La croissance en volume de 2,4 % et la croissance en valeur de 8,5 % de LaCroix au T1 de l'exercice 2025, soutenues par le chiffre d'affaires de 1,3 milliard USD de National Beverage pour l'exercice 2024, démontrent la capacité du segment à maintenir sa pertinence grâce à l'innovation et à de solides réseaux de distribution. Des marques comme Bubly et Topo Chico capitalisent sur de larges partenariats de distribution pour sécuriser des espaces en rayon dans les supermarchés et les grandes surfaces. Des détaillants tels que Kroger et Costco renforcent encore l'accessibilité financière en proposant des eaux pétillantes à marque distributeur qui séduisent les consommateurs sensibles aux coûts. Depuis 2023, les grandes entreprises de boissons ont intensifié leurs efforts promotionnels et élargi leurs offres en multipacks pour maintenir l'intérêt des consommateurs. L'adoption de compositions plus claires et de saveurs naturelles, souvent approvisionnées auprès de fournisseurs comme Firmenich, a également aidé les marques grande consommation à réduire l'écart avec les offres premium tout en conservant leurs avantages d'échelle.

Le segment premium des eaux pétillantes, dont la croissance annuelle est prévue à 7,79 % de 2026 à 2031, est porté par les préférences des consommateurs pour la provenance, l'origine minérale et les emballages premium. Les offres spécifiques à certaines régions, telles que la variante citron en bouteille de verre certifiée Halal de Rayyan au Qatar, répondent aux préférences locales en mettant l'accent sur l'authenticité plutôt que sur les importations. Les lancements post-2023, notamment les variantes enrichies en minéraux de marques établies, illustrent les efforts pour renforcer le positionnement premium. Les marques asiatiques comme Chi Forest, qui s'est étendue à 40 pays et est entrée chez des détaillants tels que Costco et Tesco d'ici 2024, redéfinissent le récit premium sur les marchés occidentaux. L'accent mis sur la sophistication des saveurs et les ingrédients naturels, notamment les extraits botaniques de fournisseurs comme Döhler, souligne l'attrait du segment. Ces facteurs expliquent pourquoi les consommateurs sont prêts à payer des prix plus élevés, même si les volumes premium restent inférieurs à ceux du marché grande consommation.

Par canal de distribution : la reprise du circuit hors domicile dépasse la croissance du circuit domicile

Les circuits domicile continuent de dominer le marché des eaux pétillantes, soutenus par les supermarchés, les hypermarchés et les plateformes de commerce électronique, qui représentaient collectivement une part de marché de 63,88 % en 2025. Les détaillants valorisent les eaux pétillantes à marque distributeur pour attirer les clients et mettre en avant la valeur dans un contexte de comportement consommateur sensible à l'inflation. Les épiceries de proximité ont enregistré une croissance notable en 2024, portée par la demande de formats individuels comme options d'hydratation pratiques pour les consommateurs urbains. Après 2023, la croissance du commerce électronique s'est accélérée grâce aux modèles d'abonnement et aux services de livraison en gros, améliorant l'accessibilité financière et la disponibilité, notamment pour les marques nativement numériques. Les acteurs en vente directe aux consommateurs, tels que Sanzo, ont utilisé les canaux en ligne pour introduire des saveurs mondiales et des formulations d'inspiration culturelle via des campagnes ciblées. Ces facteurs positionnent collectivement les circuits domicile comme le principal moteur de volume, offrant des formats variés à des prix compétitifs.

Le circuit hors domicile devrait croître à un taux annuel de 7,6 % jusqu'en 2031, porté par la reprise des tendances de restauration hors foyer et l'inclusion d'eaux pétillantes premium d'origine minérale dans les cartes de boissons. Les restaurants et les hôtels positionnent de plus en plus l'eau pétillante comme une alternative à forte marge, soucieuse de la santé, aux sodas sucrés et aux boissons alcoolisées. Les établissements de gastronomie proposent désormais des offres sélectionnées, telles que Gerolsteiner et des eaux artisanales régionales, tout en intégrant des emballages en verre rechargeable pour s'aligner sur les objectifs de durabilité. Les tendances émergentes, notamment les cartes d'eau élaborées par des chefs et les sélections d'eau liées au terroir, renforcent encore le rôle de l'eau pétillante dans l'amélioration des expériences gastronomiques premium. Le circuit hors domicile sert à la fois de plateforme de découverte et de vecteur de construction de marque, amplifiant l'attrait des formats premium à l'échelle mondiale.

Analyse géographique

L'Amérique du Nord représentait environ 27,95 % de la part de marché des eaux pétillantes en 2025, soutenue par une prise de conscience croissante en matière de santé et une infrastructure de distribution bien établie qui répond aux produits d'eau pétillante de grande consommation et premium. Aux É�ٲ��ٲ�-���Ծ���, le glissement des boissons gazeuses sucrées vers l'eau pétillante zéro calorie a positionné les variantes pétillantes comme le sous-segment à la croissance la plus rapide de l'eau en bouteille. De même, le Canada a connu une hausse de la consommation d'eau pétillante en 2024, reflétant des tendances similaires axées sur la santé et les modes de vie urbains. Au Mexique, l'expansion de marques patrimoniales telles que Topo Chico (appartenant à The Coca-Cola Company) et l'introduction de variantes aromatisées ont étendu la distribution de l'eau pétillante, renforçant la position de leader de l'Amérique du Nord sur le marché.

La région Asie-Pacifique devrait afficher la croissance la plus rapide sur le marché des eaux pétillantes entre 2026 et 2031, avec un TCAC estimé à 6,88 %. Cette croissance est portée par une urbanisation rapide, la hausse des revenus disponibles et l'adoption croissante des modes de vie occidentaux dans des pays tels que la Chine, l'Inde et dans l'ensemble de l'Asie du Sud-Est. Les marques orientées à l'exportation contribuent également à cette expansion en se développant à l'échelle mondiale ; par exemple, les marques chinoises d'eau pétillante pénètrent les marchés occidentaux, illustrant une tendance à la pénétration transfrontalière des marques. En Australie, la prise de conscience croissante en matière de santé et la familiarité avec l'hydratation en bouteille devraient encore stimuler la demande d'eau pétillante. Ces facteurs soulignent le potentiel de la région en tant que zone de croissance clé pour le marché des eaux pétillantes.

L'Europe reste un bastion pour les eaux pétillantes premium d'origine minérale, soutenue par les préférences culturelles pour l'hydratation gazeuse et les mesures réglementaires promouvant les emballages durables. L'expansion des systèmes de consigne (DRS) dans des pays comme l'Autriche, la ����è��� et les Pays-Bas stimule l'adoption de formats d'emballage recyclables, séduisant les consommateurs soucieux de l'environnement. Pendant ce temps, les marchés émergents en Amérique du Sud et au Moyen-Orient et Afrique connaissent une demande accrue due à l'urbanisation, à la hausse des revenus, au tourisme et à la consommation des expatriés. Cependant, la sensibilité aux prix continue de limiter la pénétration du marché de grande consommation dans ces régions, bien que la base de consommateurs croissante signale un potentiel de croissance future.

Paysage concurrentiel

Le marché mondial des eaux pétillantes présente une consolidation modérée, les grandes multinationales telles que Coca-Cola, PepsiCo, Nestlé et Danone maintenant un contrôle significatif sur les espaces en rayon et les réseaux de distribution. Cependant, des acteurs perturbateurs plus petits se taillent des niches grâce à la vente directe aux consommateurs et à un positionnement innovant. Les acteurs établis et émergents se concentrent de plus en plus sur les produits d'hydratation fonctionnelle, notamment les variantes infusées aux électrolytes, enrichies aux adaptogènes ou à la caféine, et fortifiées en vitamines et minéraux. Ces offres répondent aux consommateurs premium en quête d'options d'hydratation améliorées, permettant aux marques plus petites de concurrencer efficacement malgré une échelle limitée.

Les développements récents soulignent l'évolution de la dynamique concurrentielle. Liquid Death, reconnu pour son positionnement axé sur le style de vie et son eau pétillante en canettes en aluminium, a obtenu 67 millions USD de financement en mars 2024, atteignant une valorisation de 1,4 milliard USD. Cela reflète une forte confiance des investisseurs dans les produits de niche portés par la marque. Cependant, des défis persistent, comme en témoigne la suspension temporaire des opérations de Liquid Death au Royaume-Uni et en Europe début 2025, soulignant les complexités de la mise à l'échelle de la distribution mondiale. Cette combinaison de volatilité du marché et d'innovation de marque illustre à la fois les opportunités et les risques pour les challengers qui redéfinissent le marché des eaux pétillantes.

L'innovation en matière d'emballage est devenue un facteur de différenciation concurrentielle clé. Les canettes en aluminium gagnent du terrain en raison de leur haute recyclabilité, jusqu'à 95 % de recyclabilité infinie, et de leur empreinte carbone plus faible par rapport au verre ou au PET. Les évaluations du cycle de vie réalisées par l'Aluminum Association indiquent que la production d'aluminium utilise 80 % moins d'énergie que les matériaux alternatifs. Les mesures réglementaires, telles que les systèmes de consigne obligatoires de l'UE introduits en 2024, incitent encore davantage aux pratiques durables. Des acteurs fonctionnels perturbateurs comme HOP WTR exploitent ces tendances en combinant des formulations riches en adaptogènes avec des emballages durables. Par ailleurs, des marques comme Topo Chico adoptent des canettes entièrement recyclées pour renforcer leurs récits de durabilité. Ces avancées en matière d'emballage, associées aux innovations fonctionnelles, permettent aux acteurs établis et aux challengers de renforcer leurs positions sur le marché tout en répondant à la demande des consommateurs pour la durabilité et le bien-être.

Leaders du secteur des eaux pétillantes

National Beverage Corp.

Nestlé S.A.

PepsiCo Inc.

The Coca-Cola Company

Danone S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : la marque Aqua Libra de Carlsberg Britvic a élargi sa gamme d'eaux pétillantes infusées avec l'ajout d'une saveur pastèque et fraise. Proposée en multipacks de quatre et de vingt-quatre unités via le circuit épicerie au Royaume-Uni, cette saveur combinait des profils gustatifs sucrés et ne contenait ni sucre ni conservateurs. Elle était sans calorie et décrite comme offrant un « goût propre et frais ».

- Avril 2024 : Bisleri International, une entreprise indienne, a annoncé une édition limitée de son « Vedica Himalayan Sparkling Water » sur le marché domestique. Pour soutenir sa promotion, l'entreprise a collaboré avec la célébrité Gauri Khan, qui a participé à des campagnes marketing et des publicités pour accroître la visibilité du produit et son attrait auprès des consommateurs.

- Mars 2024 : PepsiCo a lancé son produit d'eau pétillante sucrée, disponible en six saveurs : Triple Berry, Pêche Mangue, Pastèque Citron vert, Ananas Mandarine, Limonade Cerise et Punch Tropical. Cette gamme de produits a été conçue pour séduire les consommateurs à la recherche d'une boisson rafraîchissante combinant eau pétillante et saveurs de fruits sucrées.

Périmètre du rapport mondial sur le marché des eaux pétillantes

L'eau pétillante est de l'eau gazeuse infusée de dioxyde de carbone dissous, entraînant la formation de petites bulles et une qualité effervescente.

Le marché est segmenté par types de produits, emballages, catégorie, canaux de distribution et géographie. Le marché est segmenté en eau pétillante aromatisée et nature sur la base du type de produit. Sur la base du type d'emballage, le marché est segmenté en types d'emballage, bouteilles en verre et bouteilles rPET/PET. Sur la base de la catégorie, le marché est segmenté en grande consommation et premium. Par ailleurs, le canal de distribution est segmenté en circuit hors domicile et circuit domicile. Le circuit domicile est lui-même segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Le rapport couvre également une analyse détaillée des principales économies dans les grandes régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et Afrique.

Les prévisions de marché sont fournies en termes de valeur (USD).

| Eau pétillante aromatisée |

| Eau pétillante nature |

| Canettes |

| Bouteilles en verre |

| Bouteilles rPET/PET |

| Grande consommation |

| Premium |

| Circuit hors domicile/HoReCa | |

| Circuit domicile | ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Allemagne | |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Eau pétillante aromatisée | |

| Eau pétillante nature | ||

| Par type d'emballage | Canettes | |

| Bouteilles en verre | ||

| Bouteilles rPET/PET | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par canal de distribution | Circuit hors domicile/HoReCa | |

| Circuit domicile | ���ܱ�������������é��/����������������é�� | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Allemagne | ||

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des eaux pétillantes en 2026 ?

Le marché des eaux pétillantes est évalué à 47,99 milliards USD en 2026 et devrait atteindre 64,9 milliards USD d'ici 2031.

Quelle région est en tête des ventes d'eau pétillante ?

L'Amérique du Nord a occupé la première position régionale avec 27,95 % du chiffre d'affaires mondial en 2025, soutenue par une solide infrastructure de distribution et une base de consommateurs axée sur la santé.

Quel format d'emballage connaît la croissance la plus rapide ?

Les canettes en aluminium progressent à un TCAC projeté de 7,21 % grâce à des taux de recyclage élevés et à des réglementations favorables visant les objectifs d'économie circulaire.

Pourquoi l'eau pétillante aromatisée est-elle en plein essor ?

La diversité des saveurs, notamment les profils botaniques et de fruits exotiques, offre une variété sensorielle qui encourage la tarification premium et les achats répétés chez les Millennials et la génération Z.

Dernière mise à jour de la page le: