Taille et part du marchûˋ espagnol des paiements mobiles

VUE DãENSEMBLE DU MARCHû

| Pûˋriode d'ûˋtude | 2020 - 2031 |

|---|---|

| Pûˋriode de Donnûˋes Prûˋvisionnelles | 2026 - 2031 |

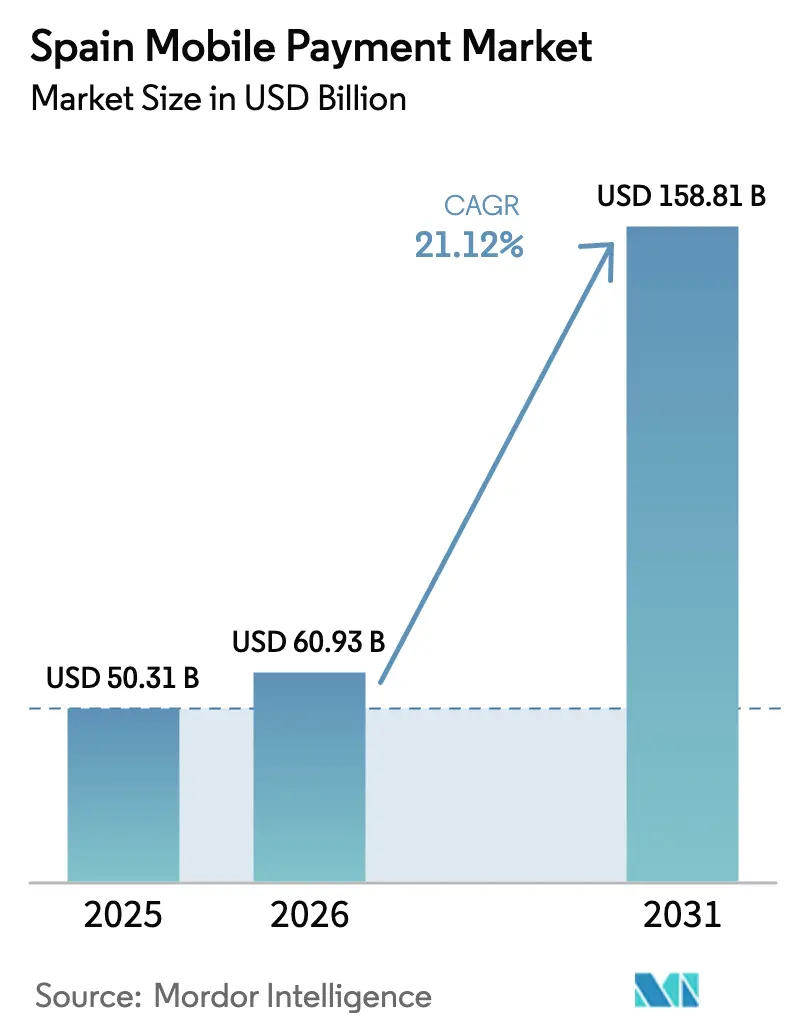

| Taille du marchûˋ de l'annûˋe de base (2025) | 50.31 Milliards de dollars |

| Taille du Marchûˋ (2026) | 60.93 Milliards de dollars |

| Taille du Marchûˋ (2031) | 158.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.12% CAGR |

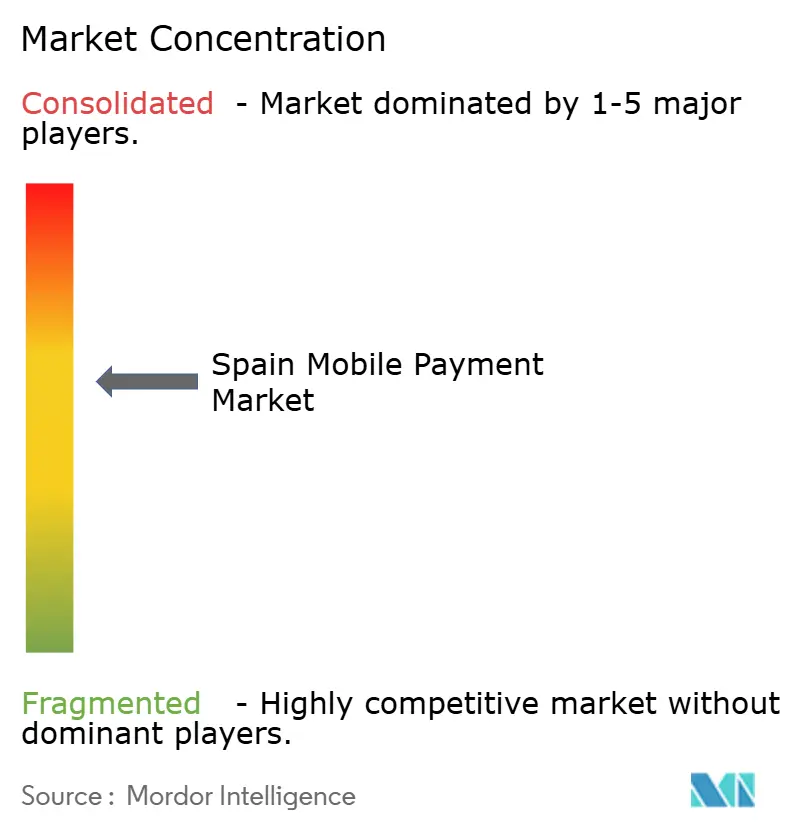

| Concentration du Marchûˋ | Moyen |

Acteurs majeurs*Avis de non-responsabilitûˋ : les principaux acteurs sont triûˋs sans ordre particulier Image ôˋ ¤Öêüí»áÉê¢. La rûˋutilisation nûˋcessite une attribution sous CC BY 4.0. | |

Analyse du marchûˋ espagnol des paiements mobiles par ¤Öêüí»áÉê¢

La taille du marchûˋ espagnol des paiements mobiles devrait passer de 50,31 milliards USD en 2025 û 60,93 milliards USD en 2026 et atteindre 158,81 milliards USD d'ici 2031, soit un TCAC de 21,12 % sur la pûˋriode 2026-2031. Cette forte croissance repose sur trois piliers : un taux de pûˋnûˋtration des paiements instantanûˋs de 43 % qui dûˋpasse largement la moyenne europûˋenne, les rails d'Iberpay qui ont rûˋglûˋ 2,8 billions EUR (3,08 billions USD) en 2024, et les 1,093 milliard de transactions de Bizum qui tûˋmoignent de la confiance des consommateurs dans les transferts de compte û compte (A2A) en temps rûˋel.[1]Iberpay, ô¨ Informe Anual 2024 ô£, iberpay.com Les vents porteurs rûˋglementaires s'ajoutent û cette dynamique ã les mandats de l'UE en matiû´re de paiements instantanûˋs plafonnent dûˋsormais le rû´glement û 10 secondes, et le bac û sable de l'euro numûˋrique de la Banque centrale europûˋenne (BCE) accueille des banques espagnoles pour des cas d'usage pilotes. Par ailleurs, une couverture 5G de 92,3 % et une connectivitûˋ fibre de 95,2 % offrent û l'ûˋcosystû´me la fiabilitûˋ rûˋseau nûˋcessaire pour absorber des volumes de transactions denses.[2]Administration du commerce international, ô¨ Espagne ã ûconomie numûˋrique ô£, trade.gov Les investissements en cybersûˋcuritûˋ des grands acteurs ûˋtablis attûˋnuent les prûˋoccupations liûˋes aux pertes par fraude, tandis que l'innovation en communication en champ proche (NFC) ã allant des smartphones Tap-to-Pay aux bagues connectûˋes ã continue d'ûˋlargir l'attrait auprû´s des consommateurs.

Points clûˋs du rapport

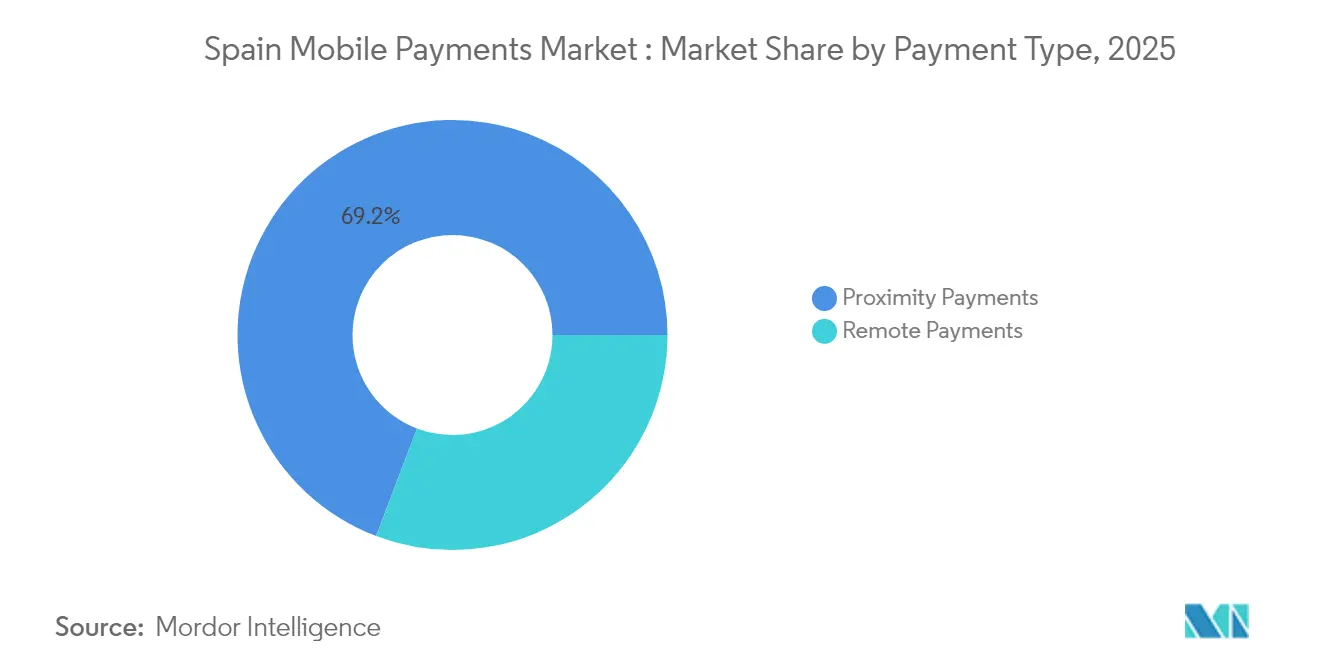

- Par type de paiement, les paiements de proximitûˋ ont dominûˋ avec une part de revenus de 69,22 % en 2025, tandis que les paiements û distance devraient progresser û un TCAC de 22,96 % jusqu'en 2031.

- Par type de transaction, le point de vente en magasin a captûˋ 45,34 % de la part du marchûˋ espagnol des paiements mobiles en 2025 ; les solutions de paiement personne-û -commerûÏant (P2M) devraient croûÛtre û un TCAC de 23,85 %.

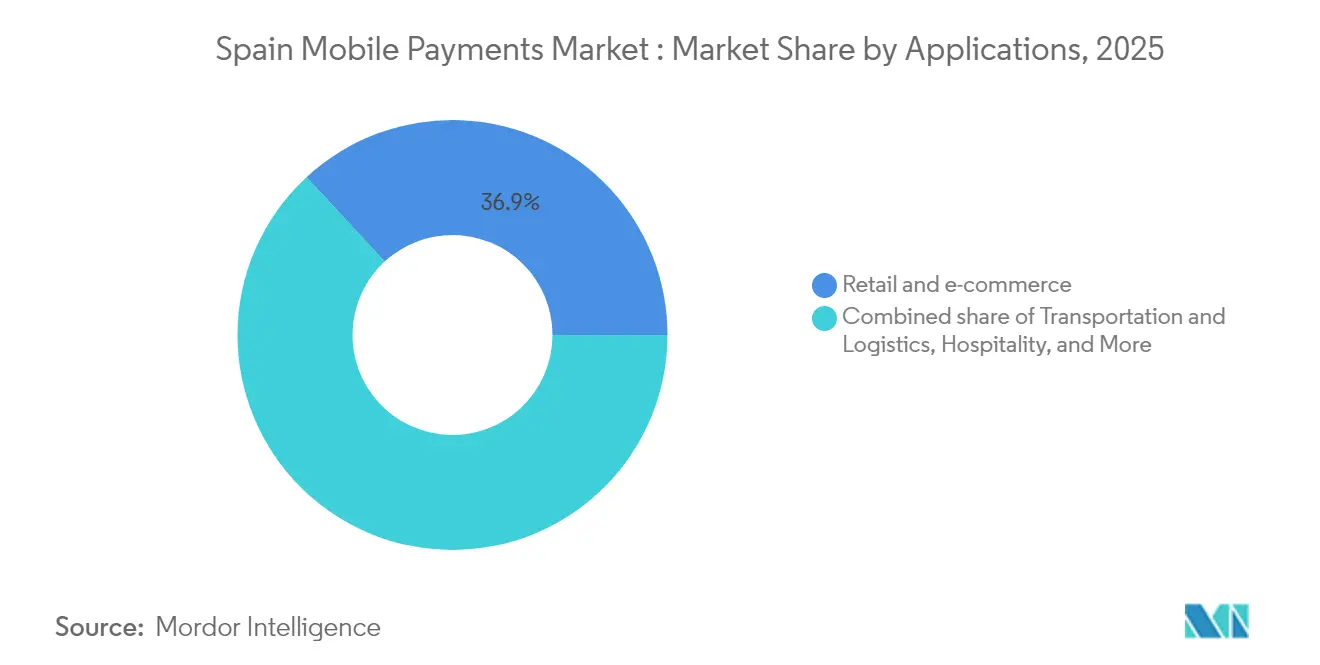

- Par application, le commerce de dûˋtail et l'e-commerce ont reprûˋsentûˋ 36,88 % de la taille du marchûˋ espagnol des paiements mobiles en 2025 ; le segment gouvernemental et du secteur public progresse û un TCAC de 25,02 %.

- Par utilisateur final, l'usage personnel est restûˋ dominant û 65,12 %, tandis que le segment entreprises devrait enregistrer un TCAC de 22,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marchûˋ et des prûˋvisions de ce rapport sont gûˋnûˋrûˋs û lãaide du cadre dãestimation propriûˋtaire de ¤Öêüí»áÉê¢, mis û jour avec les donnûˋes et analyses les plus rûˋcentes disponibles en 2026.

Tendances et perspectives du marchûˋ espagnol des paiements mobiles

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact approximatif (%) sur les prûˋvisions de TCAC | Pertinence gûˋographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la pûˋnûˋtration des smartphones et du rûˋseau 4G/5G | +4.2% | National, avec concentration urbaine û Madrid, Barcelone et Valence | Court terme (ãÊ 2 ans) |

| Montûˋe en puissance des rails Bizum et de la banque ouverte pour les paiements A2A instantanûˋs | +6.8% | National, avec rûˋpercussions sur le Portugal, l'Italie et Andorre | Moyen terme (2-4 ans) |

| Le passage aux paiements sans contact stimule le marchûˋ | +3.9% | National, accûˋlûˋrûˋ dans les secteurs de l'hûÇtellerie et du commerce de dûˋtail | Court terme (ãÊ 2 ans) |

| Les projets pilotes de l'euro numûˋrique pour accûˋlûˋrer l'interopûˋrabilitûˋ des portefeuilles | +2.1% | û l'ûˋchelle de l'UE, avec l'Espagne comme marchûˋ adopteur prûˋcoce | Long terme (ãË 4 ans) |

| La loi sur l'acceptation obligatoire des espû´ces stimule les mises û niveau des POS | +1.8% | National, concentrûˋ dans le commerce de dûˋtail et l'hûÇtellerie | Moyen terme (2-4 ans) |

| Les rails transfrontaliers instantanûˋs d'Iberpay ouvrent des cas d'usage de paiement B2C | +2.9% | Transfrontalier, axûˋ sur le corridor Espagne-Portugal-Italie | Moyen terme (2-4 ans) |

| Source: ¤Öêüí»áÉê¢ | |||

Hausse de la pûˋnûˋtration des smartphones et du rûˋseau 4G/5G

L'Espagne a atteint une couverture 5G de 92,3 % et une connexion fibre jusqu'aux locaux de 95,2 %, crûˋant des conditions de faible latence propices û l'authentification sur appareil et au rû´glement en moins d'une seconde. Le financement gouvernemental via le plan EspaûÝa Digital 2026 consacre 26 % des capitaux NextGenerationEU û la connectivitûˋ, permettant aux provinces rurales de combler le fossûˋ numûˋrique. La rûˋponse des consommateurs est immûˋdiate : l'utilisation des paiements mobiles a bondi û 50 % des Espagnols en 2023 contre 29,7 % en 2022, une ûˋvolution que reflû´te la montûˋe en puissance des projets pilotes de bagues NFC qui anonymisent les identifiants au point de contact. La robustesse du rûˋseau soutient ûˋgalement le Portefeuille Numûˋrique Bûˆta, une application soutenue par l'ûtat qui superpose la vûˋrification de l'ûÂge aux identifiants de paiement, prûˋfigurant des portefeuilles intûˋgrant identitûˋ et paiement.[3]Gouvernement espagnol, ô¨ Portefeuille Numûˋrique Bûˆta ô£, digital.gob.es

Montûˋe en puissance des rails Bizum et de la banque ouverte pour les paiements A2A instantanûˋs

Bizum dûˋmontre comment un modû´le de consortium bancaire peut surpasser les perturbateurs fintech en matiû´re d'innovation. Sa hausse annuelle de volume de 17 % en 2024 a portûˋ le total des opûˋrations û 1,093 milliard, tandis que les achats en ligne ont bondi û 3,107 milliards EUR (3,42 milliards USD).[4]Bizum, ô¨ Bizum alcanza los 1.100 millones de operaciones en 2024 ô£, elespanol.com Les API de banque ouverte PSD2 permettent aux prestataires tiers de se connecter directement û 186 ûˋtablissements nationaux et ûˋtrangers, rûˋduisant les frais des rûˋseaux de cartes et permettant un rû´glement immûˋdiat. Le lancement d'EuroPA en 2025 ûˋtend Bizum au Portugal, û l'Italie et û Andorre, offrant aux commerûÏants une base de clients transfrontaliû´re de 50 millions de personnes sans intûˋgration supplûˋmentaire. L'adoption par les commerûÏants affiche une croissance de 56 %, atteignant 82 000 points de vente au dûˋtail, consolidant Bizum comme la norme A2A de facto en Espagne.

Le passage aux paiements sans contact stimule le marchûˋ

Les ûˋtablissements hûÇteliers rapportent que 66 % de leurs clients prûˋfû´rent dûˋsormais le rû´glement par mobile, et 82 % des touristes exigent des options sans contact en haute saison. Les dûˋpenses dans les bars et la vie nocturne ont progressûˋ û un TCAC de 15,6 % en 2024, une tendance alimentûˋe par les dûˋploiements Tap-to-Pay qui suppriment la nûˋcessitûˋ des pavûˋs numûˋriques. La carte de transport virtuelle de Madrid a traitûˋ 588 500 trajets en phase pilote, validant la disposition des consommateurs aux services NFC sans matûˋriel physique. Les flux QR et Paiement-par-Lien offrent un pont entre le commerce physique et en ligne, tandis que les kiosques de paiement û vision artificielle rûˋduisent le temps de transaction et les coû£ts de main-d'éuvre dans les supermarchûˋs.

Les projets pilotes de l'euro numûˋrique pour accûˋlûˋrer l'interopûˋrabilitûˋ des portefeuilles

La plateforme d'innovation de la BCE, forte de 70 participants, teste sous contrainte les fonctionnalitûˋs de monnaie programmable ã dûˋcaissement conditionnel, transfert hors ligne et niveaux de confidentialitûˋ ã avec les banques espagnoles dans le premier groupe. La modûˋlisation acadûˋmique suggû´re que 32,29 % des dûˋposants espagnols pourraient transfûˋrer jusqu'û 5,57 % de leurs avoirs mûˋnagers en euros numûˋriques, modifiant les structures de financement bancaire mais ouvrant de nouveaux rails de transaction. ûtant donnûˋ que la MNBC est par conception axûˋe sur le mobile, les fournisseurs de portefeuilles existants doivent mettre û niveau leurs systû´mes vers les normes d'interopûˋrabilitûˋ paneuropûˋennes plus tûÇt, catalysant l'harmonisation des infrastructures dorsales. La maûÛtrise des paiements instantanûˋs en Espagne offre û la BCE un modû´le en matiû´re d'attûˋnuation de la fraude et de rûˋconciliation en temps rûˋel, accûˋlûˋrant le dûˋploiement continental.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact approximatif (%) sur les prûˋvisions de TCAC | Pertinence gûˋographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fraude et prûˋoccupations en matiû´re de sûˋcuritûˋ des donnûˋes | -2.8% | National, avec un impact plus ûˋlevûˋ dans les zones urbaines | Court terme (ãÊ 2 ans) |

| L'ûˋconomie des frais de carte traditionnels ralentit l'adoption par les commerûÏants | -1.9% | National, concentrûˋ dans le segment des PME | Moyen terme (2-4 ans) |

| Population ûÂgûˋe orientûˋe vers les espû´ces et droit lûˋgal aux espû´ces | -1.4% | Zones rurales et population ûÂgûˋe | Long terme (ãË 4 ans) |

| Un agrûˋgateur unique (Redsys) crûˋe des goulots d'ûˋtranglement dans la qualitûˋ des API ouvertes | -1.1% | Infrastructure nationale de traitement des paiements | Moyen terme (2-4 ans) |

| Source: ¤Öêüí»áÉê¢ | |||

Fraude et prûˋoccupations en matiû´re de sûˋcuritûˋ des donnûˋes

L'Espagne a enregistrûˋ plus de 96 000 incidents de cybersûˋcuritûˋ en 2024, une hausse de 15 % qui a touchûˋ les services financiers de maniû´re disproportionnûˋe. Des fuites trû´s mûˋdiatisûˋes telles que la violation de donnûˋes d'Air Europa maintiennent la perception du risque û un niveau ûˋlevûˋ. Le groupe de travail de la BCE sur la prûˋvention de la fraude recommande dûˋsormais le partage de donnûˋes en temps rûˋel et l'authentification biomûˋtrique, contraignant les prestataires û mettre en place des dûˋfenses coû£teuses. Les PME sont particuliû´rement exposûˋes : 22 000 cyberincidents en 2023 ont touchûˋ des travailleurs indûˋpendants et des microentreprises, dont un tiers liûˋs û la fraude en ligne. Cette matrice de menaces ralentit l'intûˋgration des commerûÏants qui ne disposent pas du budget nûˋcessaire pour une dûˋfense multicouche.

L'ûˋconomie des frais de carte traditionnels ralentit l'adoption par les commerûÏants

La loi espagnole anti-fraude plafonne les paiements professionnels en espû´ces û 1 000 EUR (1 142,04 USD), incitant les commerûÏants û accepter les paiements ûˋlectroniques, mais les frais d'interchange restent obstinûˋment ûˋlevûˋs pour les petits dûˋtaillants. Redsys traite la grande majoritûˋ du trafic par carte, et son statut de plateforme unique signifie que les amûˋliorations des API progressent au rythme fixûˋ par un seul fournisseur, crûˋant un goulot d'ûˋtranglement. Les ûˋtudes consommateurs montrent que 67 % des Espagnols placent la sûˋcuritûˋ avant la rapiditûˋ, de sorte que les commerûÏants doivent financer des filtres anti-fraude de qualitûˋ supûˋrieure pour gagner la confiance ã un obstacle de coû£t supplûˋmentaire. Bien que la rûˋglementation europûˋenne sur les paiements instantanûˋs interdise les frais supplûˋmentaires pour les transferts en 10 secondes, son calendrier de mise en éuvre par ûˋtapes permet aux structures de frais ûˋtablies de persister pendant plusieurs trimestres, retardant le retour sur investissement des mises û niveau de paiements mobiles.

*Nos prûˋvisions considû´rent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prûˋvisions d'impact reflû´tent la croissance de rûˋfûˋrence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : la croissance des paiements de proximitûˋ face û l'essor des paiements û distance

Les transactions de proximitûˋ ont reprûˋsentûˋ 69,22 % du marchûˋ espagnol des paiements mobiles en 2025, un avantage bûÂti sur l'omniprûˋsence des terminaux compatibles NFC et la familiaritûˋ des consommateurs aux caisses des ûˋpiceries. Les paiements û distance, cependant, s'accûˋlû´rent û un TCAC de 22,96 %, portûˋs par le module de paiement en ligne de Bizum, qui a doublûˋ les volumes d'e-commerce û 3,107 milliards EUR (3,42 milliards USD) en 2024. La carte de transport virtuelle de Madrid illustre comment les modes de proximitûˋ continuent d'innover, enregistrant 588 500 trajets tests sans titres de transport physiques.

La dynamique des paiements û distance provient de l'interopûˋrabilitûˋ transfrontaliû´re : le lien EuroPA de Bizum permettra û 50 millions d'utilisateurs d'effectuer des transferts instantanûˋs au-delû de l'Espagne. Les innovations parallû´les en matiû´re de Paiement-par-Lien et de codes QR brouillent la frontiû´re entre les transactions û distance et en personne, permettant aux commerûÏants de rûˋconcilier les deux flux dans un seul registre. Bien que les volumes de proximitûˋ dominent, les paiements û distance rûˋûˋcrivent le calcul ûˋconomique unitaire en rûˋduisant les frais d'interchange, exerûÏant une pression sur les marges des rûˋseaux de cartes. Cette dynamique û double vitesse garantit l'expansion des deux modes, mais û des trajectoires variûˋes, faûÏonnant les feuilles de route des passerelles et des processeurs jusqu'en 2031.

Par type de transaction : rûˋsilience du POS face û l'innovation P2M

Le POS en magasin conserve 45,34 % du marchûˋ espagnol des paiements mobiles en 2025, grûÂce aux investissements des dûˋtaillants dans les terminaux sans contact et les applications de fidûˋlitûˋ intûˋgrûˋes. Les paiements personne-û -commerûÏant (P2M), cependant, se placent en tûˆte de la croissance avec un TCAC de 23,85 %. La base marchande de Bizum a progressûˋ de 56 % pour atteindre 82 000 points de vente, dûˋmontrant que les rails A2A peuvent sous-coter les frais de carte pour les ventes û petits montants. Les flux pair-û -pair restent un pilier stable : Bizum a captûˋ 95 % du volume P2P domestique avec 1,093 milliard de transferts en 2024.

Les caisses û vision artificielle et les services Tap-to-Phone reconfigurent la gestion des files d'attente en convertissant les appareils mobiles des consommateurs en terminaux POS, un atout pour le commerce ûˋphûˋmû´re. Les capacitûˋs P2M transfrontaliû´res issues du lancement d'EuroPA permettent aux commerûÏants en ligne espagnols d'accûˋder aux clients italiens et portugais aux tarifs nationaux, redûˋfinissant les bassins de revenus adressables. Pendant ce temps, les fournisseurs de rûˋseaux POS doivent investir dans la dûˋtection de fraude en temps rûˋel pour maintenir le rythme des attentes en matiû´re de rû´glement instantanûˋ, entraûÛnant une consolidation parmi les opûˋrateurs de services indûˋpendants.

Par application : leadership du commerce de dûˋtail face û l'accûˋlûˋration du secteur public

Le commerce de dûˋtail et l'e-commerce ont reprûˋsentûˋ 36,88 % de la taille du marchûˋ espagnol des paiements mobiles en 2025, se traduisant par des taux de conversion en caisse supûˋrieurs et des hausses de valeur de panier pour les commerûÏants omnicanaux. Les portefeuilles gouvernementaux et du secteur public sont sur une pente plus raide de 25,02 % de TCAC, portûˋs par 1,6 milliard EUR (1,76 milliard USD) de subventions affectûˋes û la billetterie numûˋrique en 2025. Le systû´me de billetterie basûˋ sur les comptes de Madrid ã et son extension prochaine û iOS et aux abonnements mensuels ã valide le potentiel d'ûˋchelle des applications civiques.

L'hûÇtellerie se classe ensuite dans l'adoption des portefeuilles, les touristes exigeant des interactions sans contact ; les dûˋpenses nocturnes dans les bars ont progressûˋ û un TCAC de 15,6 %, une ûˋvolution vers le remplacement des espû´ces plûˋbiscitûˋe par les offices de tourisme municipaux. La santûˋ et l'ûˋducation restent naissantes mais bûˋnûˋficieront du plan Digital EspaûÝa 2026, qui finance l'intûˋgration de l'identification biomûˋtrique pour les enregistrements hospitaliers et les plans de repas scolaires. La fonctionnalitûˋ de vûˋrification de l'ûÂge du Portefeuille Numûˋrique Bûˆta illustre l'utilitûˋ multidomaine, tissant paiements et identitûˋ numûˋrique dans une seule expûˋrience utilisateur.

Par utilisateur final : la domination personnelle ancre la progression des entreprises

Les comptes personnels ont contribuûˋ û hauteur de 65,12 % du marchûˋ espagnol des paiements mobiles en 2025, soutenus par la culture du paiement ûˋlectronique et un taux de pûˋnûˋtration des portefeuilles numûˋriques europûˋens de 72 %. Les utilisateurs finaux professionnels, cependant, affichent un TCAC de 22,14 %, accûˋlûˋrûˋ par les plafonds rûˋglementaires sur les transactions en espû´ces et l'obligation de facturation ûˋlectronique de l'administration fiscale pour les PME. La fusion BBVA-Sabadell ajoute 5 milliards EUR (5,5 milliards USD) de capacitûˋ annuelle de prûˆt qui peut ûˆtre canalisûˋe vers des lignes de fonds de roulement liûˋes û des suites de paiement intûˋgrûˋes.

Les PME se tournent vers le Paiement-par-Lien et le Tap-to-Pay parce qu'ils ûˋliminent les dûˋpenses d'investissement en matûˋriel et raccourcissent les cycles de rû´glement par rapport aux rails de carte. Bizum a permis 1 million de dons caritatifs d'une valeur de 49,2 millions EUR en 2024, illustrant la polyvalence du produit au-delû du P2P. Alors que l'intûˋgration de l'euro numûˋrique se profile, les entreprises rûˋclament des solutions de portefeuille pouvant basculer entre la monnaie bancaire commerciale et la MNBC, stimulant les mises û jour des logiciels de trûˋsorerie.

Analyse gûˋographique

L'Espagne surpasse le reste de l'UE en matiû´re d'adoption des paiements en temps rûˋel, traitant 43 % de toutes les transactions nationales sous forme de rû´glements instantanûˋs en 2025. Iberpay relie 99 % des ûˋtablissements financiers du pays et a compensûˋ 3,185 milliards de paiements l'annûˋe derniû´re, consolidant une ûˋpine dorsale nationale pour des expûˋriences A2A conviviales. Les centres urbains multiplient cet effet : le projet pilote de la carte de transport virtuelle de Madrid a enregistrûˋ 588 500 trajets, tandis que Barcelone et Valence se prûˋparent û des portefeuilles NFC similaires, signalant des effets de rûˋseau dans les grandes mûˋtropoles.

Les disparitûˋs rûˋgionales persistent. Les provinces rurales, abritant une population vieillissante, s'appuient encore fortement sur les espû´ces malgrûˋ le seuil de 1 000 EUR sur les paiements professionnels en espû´ces. Digital EspaûÝa 2026 consacre des subventions pour la fibre et la 5G û ces zones, visant û porter la couverture au-delû du niveau actuel de 92,3 %. Les territoires insulaires tels que les Balûˋares testent en avant-premiû´re la collecte des tarifs par code QR pour les ferries, illustrant comment les corridors touristiques expûˋrimentent des solutions lûˋgû´res.

La dynamique transfrontaliû´re ûˋlû´ve l'Espagne au rang de passerelle pour l'Europe du Sud. L'extension de Bizum en 2025 au Portugal, û l'Italie et û Andorre ouvre le premier corridor de paiement instantanûˋ multi-pays û grande ûˋchelle. Les banques espagnoles sont des néuds pilotes dans le bac û sable de l'euro numûˋrique de la BCE, renforûÏant l'avantage rûˋputationnel du pays dans la R&D en matiû´re de paiements. Cette synergie gûˋographique attire les investissements fintech entrants et positionne les processeurs espagnols pour concûˋder sous licence leur propriûˋtûˋ intellectuelle en analytique de fraude û travers la zone euro.

Paysage concurrentiel

Les banques traditionnelles ancrent l'ûˋcosystû´me en contrûÇlant les rails de rû´glement essentiels, mais les challengers fintech stimulent des cycles de produits rapides. Le marchûˋ espagnol des paiements mobiles affiche donc un modû´le de ô¨ co-opûˋtition ô£ : le consortium bancaire de Bizum partage ses API entre des ûˋtablissements concurrents, gûˋnûˋrant des effets de rûˋseau que les applications û acteur unique peinent û ûˋgaler. L'accent stratûˋgique s'est dûˋplacûˋ vers les paiements intûˋgrûˋs ã le ratio de 70,5 % de clients numûˋriques de CaixaBank permet des micro-prûˆts intûˋgrûˋs û l'application qui se rû´glent via des portefeuilles mobiles en quelques secondes.

La fusion BBVA-Sabadell approuvûˋe modifie le classement en crûˋant le deuxiû´me plus grand prûˆteur d'Espagne, consolidant les budgets produits pour les suites de dûˋtection de fraude par intelligence artificielle et les portefeuilles multi-rails. CaixaBank et Santander contrebalancent grûÂce û des partenariats : le projet pilote de stablecoin de Santander dans le cadre du MiCA vise û offrir aux trûˋsoriers d'entreprise un rû´glement sur chaûÛne, tandis que CaixaBank co-dûˋveloppe des flux de Demande-de-Paiement avec BBVA pour les factures B2B.

Les fournisseurs de technologie occupent un ûˋchelon crucial. Redsys reste le processeur dominant, mais les agrûˋgateurs de banque ouverte tels que PPRO et Paycomet se diffûˋrencient via des analyses spûˋcifiques aux commerûÏants. Les dûˋpûÇts de brevets ã 2 111 en 2023 ã montrent une orientation vers le pûˋage automatisûˋ et les micropaiements IoT, renforûÏant la rûˋputation de l'Espagne en matiû´re d'ingûˋnierie appliquûˋe des paiements. û mesure que les coû£ts de conformitûˋ rûˋglementaire augmentent ã MiCA pour la cryptomonnaie et mandats de paiements instantanûˋs pour les banques ã les ûˋconomies d'ûˋchelle favorisent de plus en plus les acteurs ûˋtablis, laissant prûˋsager une consolidation accrue dans les niches du traitement et des passerelles.

Leaders du secteur espagnol des paiements mobiles

PayPal Holdings, Inc.

Apple Inc.

Google LLC

CaixaBank S.A.

Banco Bilbao Vizcaya Argentaria S.A.

- *Avis de non-responsabilitûˋ : les principaux acteurs sont triûˋs sans ordre particulier

Dûˋveloppements rûˋcents du secteur

- Juin 2025 : Le rû´glement europûˋen sur les paiements instantanûˋs est entrûˋ en vigueur, imposant des transferts gratuits en 10 secondes, ûˋlevant ainsi les attentes de rûˋfûˋrence pour les applications bancaires espagnoles.

- Mai 2025 : La plateforme d'innovation de la BCE a admis 70 acteurs du marchûˋ ã dont des banques espagnoles ã pour prototyper des fonctionnalitûˋs de l'euro numûˋrique telles que les paiements conditionnels.

- Avril 2025 : La CNMC (Commission nationale des marchûˋs et de la concurrence) a autorisûˋ le rachat de Banco Sabadell par BBVA, crûˋant un coup de pouce annuel de prûˆt de 5 milliards EUR (5,5 milliards USD) tout en obligeant la banque fusionnûˋe û prûˋserver les niveaux de service aux PME.

- Avril 2025 : Bizum a lancûˋ les transferts transfrontaliers vers le Portugal, l'Italie et Andorre sous l'ûˋgide d'EuroPA, reliant 50 millions d'utilisateurs û travers 186 ûˋtablissements et offrant aux commerûÏants un accû´s neutre en termes de coû£ts aux clients ûˋtrangers.

Cadre de la mûˋthodologie de recherche et portûˋe du rapport

Dûˋfinitions du marchûˋ et couverture principale

Notre ûˋtude dûˋfinit le marchûˋ espagnol du paiement mobile comme la valeur annuelle totale des transactions que les consommateurs ou les entreprises autorisent via un smartphone, une smartwatch ou une tablette par le biais d'applications bancaires, de portefeuilles natifs, de QR ou de NFC, que le paiement soit effectuûˋ en magasin, en ligne ou en peer-to-peer.

Exclusion du champ d'application : Les transactions par carte commencûˋes sur un appareil mobile mais finalisûˋes sur un point de vente fixe sans identifiant mobile ne sont pas comptabilisûˋes.

AperûÏu de la segmentation

- Par type de paiement

- Paiements de proximitûˋ

- Paiements û distance

- Par type de transaction

- Pair-û -pair (P2P)

- Point de vente en magasin (POS)

- Personne-û -commerûÏant (P2M/paiement en ligne)

- Autres types de transactions

- Par application

- Commerce de dûˋtail et e-commerce

- Transport et logistique

- HûÇtellerie et restauration

- Gouvernement et secteur public

- Autres applications (ûˋducation, santûˋ)

- Par utilisateur final

- Particulier

- Entreprise

Mûˋthodologie de recherche dûˋtaillûˋe et validation des donnûˋes

Recherche primaire

Nous interrogeons des banques ûˋmettrices, des acquûˋreurs, des opûˋrateurs de tûˋlûˋcommunications et des dûˋtaillants omni-canaux û Madrid, Barcelone, Valence et Bilbao pour vûˋrifier la pûˋnûˋtration des utilisateurs, la taille moyenne des tickets et les taux d'acceptation des commerûÏants. Des enquûˆtes ciblûˋes auprû´s des fondateurs de fintechs clarifient les ûˋcarts de prix et les promotions.

Recherche documentaire

Les analystes de Mordor rûˋcoltent d'abord les indicateurs fondamentaux des statistiques de paiement de la Banque d'Espagne, de l'enquûˆte sur l'ûˋconomie numûˋrique d'Eurostat, des fichiers SEPA-Instant de la BCE, des notes d'information sur le commerce de l'AEB, des rapports sur le commerce ûˋlectronique de la CNMC et des registres d'importation de smartphones au niveau des expûˋditions. Les documents 10-K des entreprises, les dossiers des investisseurs et les communiquûˋs de presse ajoutent des ratios d'adoption, tandis que Dow Jones Factiva et D&B Hoovers enrichissent les revenus au niveau de l'entreprise. Ces sources sont illustratives plutûÇt qu'exhaustives, et de nombreux autres ensembles de donnûˋes ont ûˋtûˋ consultûˋs pour validation.

Dimensionnement du marchûˋ et prûˋvisions

Une construction descendante commence avec le total des paiements ûˋlectroniques de la Banco de EspaûÝa, û partir duquel nous isolons la part du mobile en utilisant les taux de pûˋnûˋtration confirmûˋs lors des entretiens. Des vûˋrifications sûˋlectives ascendantes, des volumes Bizum, des comptes d'utilisateurs de portefeuilles et des dûˋpenses moyennes ûˋchantillonnûˋes calibrent les totaux. Les variables clûˋs comprennent la pûˋnûˋtration des smartphones, la densitûˋ des points de vente sans contact, les utilisateurs actifs de Bizum, le chiffre d'affaires du commerce ûˋlectronique et la valeur moyenne des billets. Les prûˋvisions jusqu'en 2030 utilisent une rûˋgression multivariûˋe sur ces facteurs, avec des bandes de scûˋnarios pour les chocs rûˋglementaires ou macroûˋconomiques.

Cycle de validation et de mise û jour des donnûˋes

Les rûˋsultats comprennent des ûˋcrans de variance automatisûˋs, un examen par les pairs de l'analyste principal et une mise û jour avant publication. Nous rûˋvisons le modû´le tous les trimestres en cas d'ûˋvûˋnements importants ; sinon, la mise û jour complû´te est annuelle.

Pourquoi la base de paiement mobile de Mordor en Espagne est fiable

Les estimations publiûˋes divergent souvent parce que les entreprises mûˋlangent les champs d'application, les devises et les rythmes d'actualisation. Les principales lacunes proviennent du traitement des transferts P2P, de la compensation des remboursements et des choix de taux de change.

Mordor convertit les totaux en euros au taux moyen de 2025 de la BCE et supprime les inversions de compte double, ûˋtapes que de nombreux ûˋditeurs omettent.

Comparaison des points de repû´re

| Taille du marchûˋ | Source anonyme | Principal facteur d'ûˋcart |

|---|---|---|

| USD 50,31 B (2025) | Renseignements sur le Mordor | - |

| USD 42,89 B (2024) | Conseil rûˋgional A | Exclut le P2P in-app ; fixe 2023 FX |

| USD 1,00 B (2023) | Association sectorielle B | Suivi des frais du commerûÏant uniquement |

| USD 500 B (2022) | Journal professionnel C | Application û l'Espagne du taux de portefeuille mondial |

La comparaison montre que la sûˋlection rigoureuse du champ d'application de Mordor, le modû´le basûˋ sur les moteurs et l'actualisation frûˋquente fournissent une base de rûˋfûˋrence ûˋquilibrûˋe et transparente û laquelle les dûˋcideurs peuvent se fier et qu'ils peuvent reproduire.

Questions clûˋs abordûˋes dans le rapport

Quelle est la valeur actuelle du marchûˋ espagnol des paiements mobiles ?

Le marchûˋ s'ûˋtablit û 60,93 milliards USD en 2026 et devrait atteindre 158,81 milliards USD d'ici 2031, avec un TCAC de 21,12 %.

û quelle vitesse les paiements û distance progressent-ils par rapport aux paiements de proximitûˋ ?

Les paiements û distance devraient progresser û un TCAC de 22,96 %, tandis que les paiements de proximitûˋ restent le leader en volume avec une part de 69,22 %.

Quel segment dûˋtient la plus grande taille du marchûˋ espagnol des paiements mobiles ?

Le commerce de dûˋtail et l'e-commerce dominent avec une part de 36,88 %, reflûˋtant une forte migration des cartes vers les portefeuilles numûˋriques et l'adoption omnicanale.

Qu'est-ce qui stimule l'adoption des paiements mobiles par le secteur public ?

1,6 milliard EUR (1,76 milliard USD) de subventions pour les transports et l'initiative du Portefeuille Numûˋrique Bûˆta alimentent une croissance de 25,02 % de TCAC dans les applications du secteur public.

Comment l'euro numûˋrique affectera-t-il les prestataires locaux ?

Les banques espagnoles dans le bac û sable de la BCE bûˋnûˋficient d'une exposition prûˋcoce aux normes d'interopûˋrabilitûˋ des portefeuilles, mais elles doivent s'adapter û une potentielle fuite des dûˋpûÇts vers les avoirs en MNBC.

Quels sont les principaux dûˋfis en matiû´re de cybersûˋcuritûˋ ?

Une hausse de 15 % d'une annûˋe sur l'autre des cyberincidents ã 96 000 cas en 2024 ã renforce la nûˋcessitûˋ d'une authentification biomûˋtrique et d'une analytique de fraude pilotûˋe par l'intelligence artificielle dans toutes les applications de paiement.

Derniû´re mise û jour de la page le: