Taille et parts du marché espagnol de la tomodensitométrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

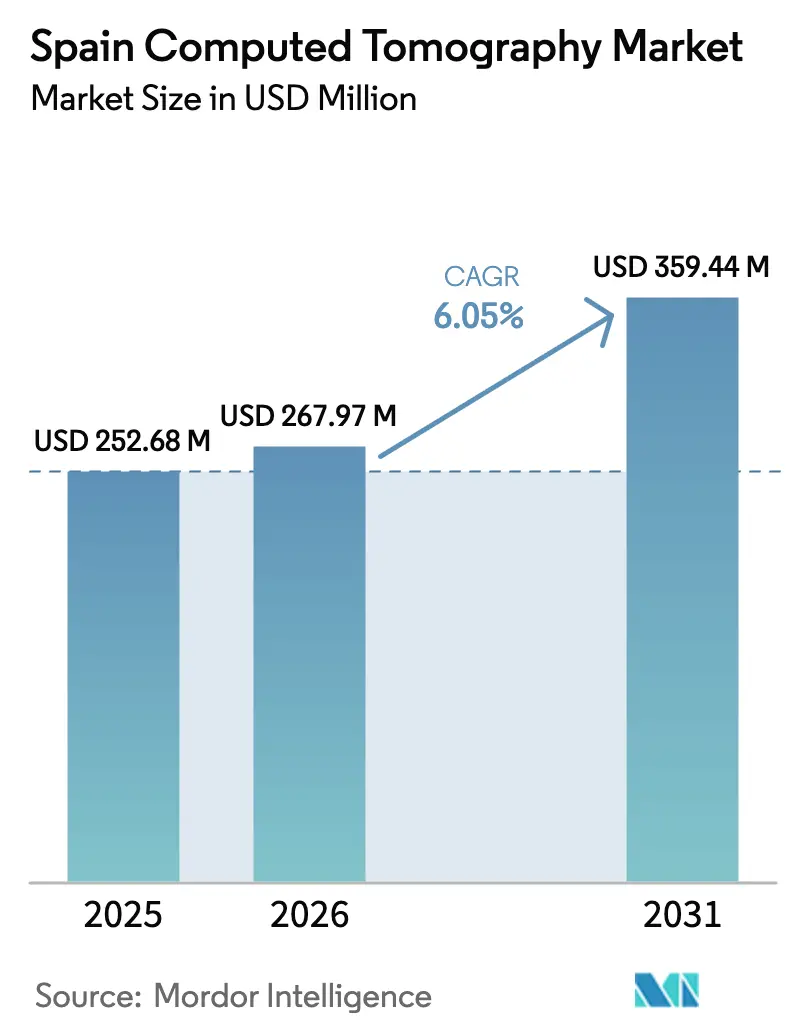

| Taille du marché de l'année de base (2025) | 252.68 Millions de dollars américains |

| Taille du Marché (2026) | 267.97 Millions de dollars américains |

| Taille du Marché (2031) | 359.44 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché espagnol de la tomodensitométrie par ����������

La taille du marché espagnol de la tomodensitométrie devrait croître de 252,68 millions USD en 2025 à 267,97 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 359,44 millions USD d'ici 2031, à un TCAC de 6,05 % sur la période 2026-2031. Le vieillissement de la population, le plan de renouvellement des équipements INVEAT du gouvernement doté de 400 millions EUR, ainsi que le déploiement rapide de scanners compatibles avec l'IA constituent les principaux catalyseurs d'une croissance régulière des volumes. Les installations fixes constituent l'ossature des hôpitaux publics, tandis que les unités mobiles se développent rapidement dans les provinces rurales, traduisant un glissement vers l'imagerie au point de soins. Les assureurs privés couvrent désormais 26 % des résidents en Espagne, ouvrant un segment premium qui absorbe les systèmes à nombre élevé de coupes et à comptage de photons. Les fournisseurs équilibrent donc des plateformes à nombre moyen de coupes offrant un bon rapport performance-prix pour les appels d'offres publics avec des mises à niveau spectrales destinées aux établissements privés. Les contraintes d'approvisionnement en personnel de radiologie et le durcissement des limites de dose EURATOM constituent des freins, mais sont contrebalancés par l'automatisation des flux de travail et les protocoles à faible dose.

Principaux enseignements du rapport

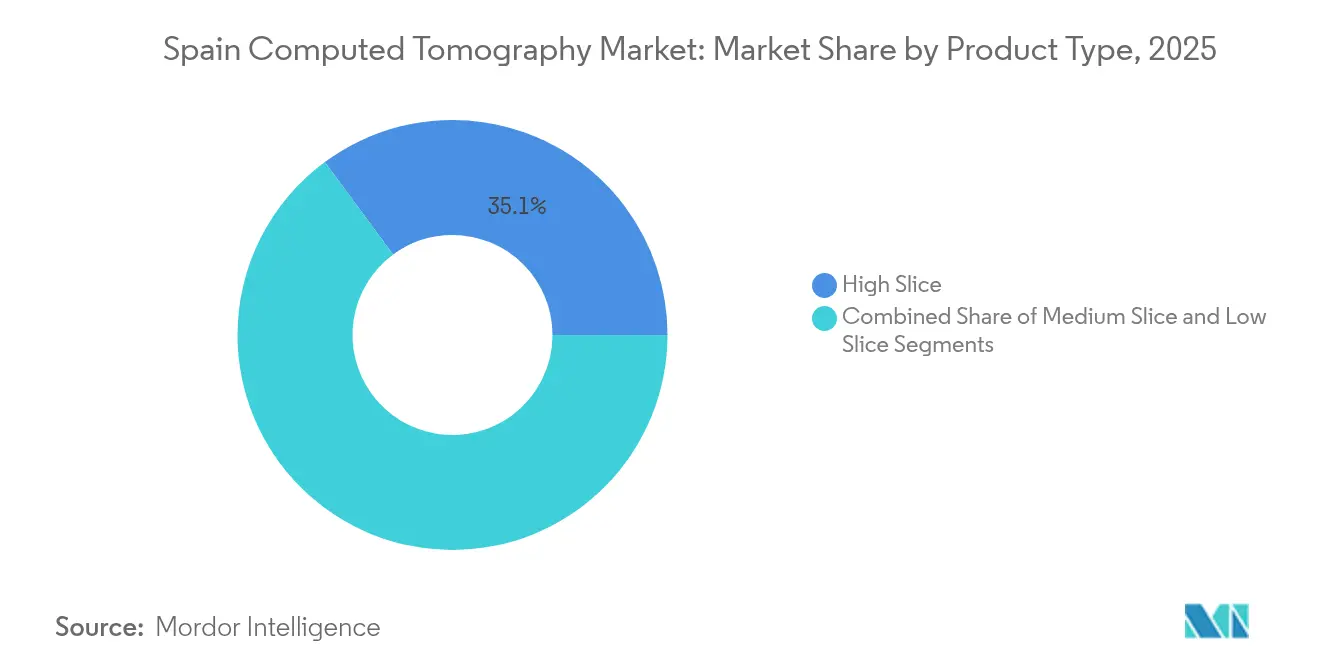

- Par type de produit, les systèmes à nombre élevé de coupes ont dominé avec 35,12 % des parts du marché espagnol de la tomodensitométrie en 2025 ; les systèmes à nombre moyen de coupes devraient progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par application, l'oncologie représentait 31,05 % de la taille du marché espagnol de la tomodensitométrie en 2025, tandis que la neurologie avance à un TCAC de 6,85 % jusqu'en 2031.

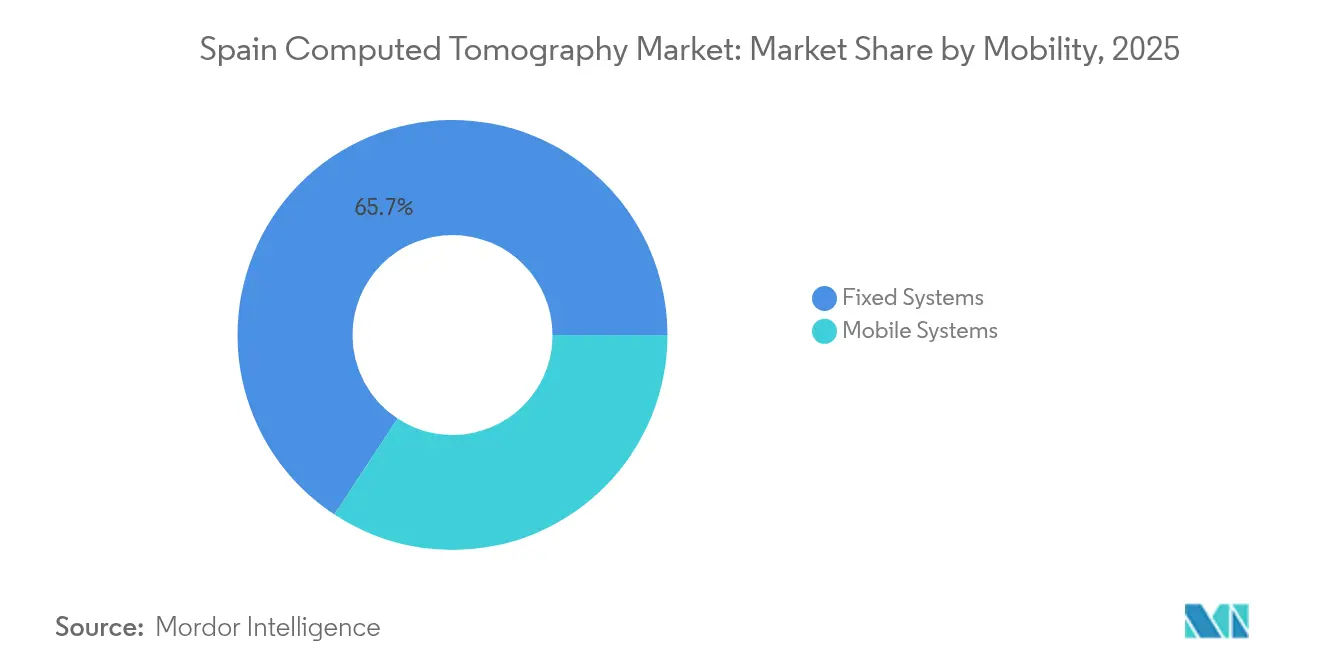

- Par mobilité, les plateformes fixes détenaient 65,74 % de la taille du marché espagnol de la tomodensitométrie en 2025 et les unités mobiles devraient croître à un TCAC de 7,1 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 49,20 % des parts du marché espagnol de la tomodensitométrie en 2025, tandis que les centres d'imagerie diagnostique enregistrent la progression la plus rapide à un TCAC de 7,02 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché espagnol de la tomodensitométrie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programme gouvernemental INVEAT accélérant le remplacement des scanners | +1.8% | National, avec priorité dans les régions sous-desservies | Moyen terme (2 à 4 ans) |

| Vieillissement de la population et incidence croissante des maladies chroniques | +1.5% | National, concentré dans les zones rurales et côtières | Long terme (≥ 4 ans) |

| Adoption rapide des mises à niveau TDM spectrales / à comptage de photons | +1.2% | Centres urbains, hôpitaux privés, centres médicaux universitaires | Court terme (≤ 2 ans) |

| Expansion de l'assurance santé privée stimulant les volumes d'examens | +1.0% | Zones métropolitaines de Madrid, Barcelone et Valence | Moyen terme (2 à 4 ans) |

| Mandats de normalisation DICOM compatibles avec l'IA dans les hôpitaux publics | +0.8% | National, mise en œuvre progressive par les communautés autonomes | Moyen terme (2 à 4 ans) |

| Demande croissante de protocoles pédiatriques à dose ultra-faible | +0.4% | National, centres pédiatriques spécialisés | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Programme gouvernemental INVEAT accélérant le remplacement des scanners

Le plan INVEAT de l'Espagne alloue 400 millions EUR à l'équipement de haute technologie, positionnant le secteur public pour remplacer les scanners vieillissants et combler les lacunes régionales en matière de capacité diagnostique. La Société espagnole de radiologie médicale a signalé qu'entre 32 % et 59 % des dispositifs d'imagerie dépassaient 10 ans de service, soulignant l'urgence du programme. Madrid relie déjà tous les hôpitaux publics à un réseau d'imagerie unifié dont l'achèvement est prévu pour fin 2025, permettant le partage de protocoles et des économies de maintenance groupée [1]Comunidad de Madrid, "Plan de digitalización de imagen diagnóstica 2025," comunidad.madrid. Les spécifications standardisées dans le cadre d'INVEAT encouragent les hôpitaux à privilégier les plateformes à 64 coupes qui s'articulent avec les mises à niveau IA. Les subventions de formation associées au plan atténuent également la courbe d'apprentissage pour l'imagerie spectrale et les outils d'optimisation des doses.

Vieillissement de la population et incidence croissante des maladies chroniques

La part des Espagnols âgés de 65 ans et plus devrait passer de 20,4 % en 2024 à 30,5 % d'ici 2055, alimentant une demande à long terme pour le staging oncologique par TDM, l'évaluation des AVC et l'évaluation coronarienne [2]Institut national de statistique, "Projections de population 2024–2055," ine.es. Les nouveaux diagnostics de cancer devraient atteindre 296 103 en 2025, dominés par les cancers de la prostate, du sein et du poumon. L'hypertension touche 47 % des hommes adultes et 39 % des femmes, augmentant les prescriptions d'angiographie TDM pour la caractérisation des plaques [3]Association européenne de cardiologie préventive, "EAPC - Pays du mois : Espagne," escardio.org. Les provinces rurales présentant les taux de vieillissement les plus élevés s'appuient sur des scanners mobiles qui tournent entre les hôpitaux de district, assurant une couverture de la population malgré les pénuries de personnel. Les algorithmes à faible dose adaptés aux patients fragiles font désormais partie des critères d'achat standard.

Adoption rapide des mises à niveau TDM spectrales / à comptage de photons

Les détecteurs à comptage de photons offrent une résolution spatiale plus élevée avec des économies de rayonnement et ont commencé à se déployer au-delà des centres universitaires vers les hôpitaux privés. Les premiers adoptants constatent une meilleure visualisation coronarienne et une meilleure conspicuité des lésions oncologiques, réduisant l'imagerie de suivi de près de 19 % sur 10 ans. Les installations du NAEOTOM Alpha de Siemens Healthineers en Espagne illustrent un virage concurrentiel vers une différenciation haut de gamme. Les études coût-efficacité estiment des économies sur la durée de vie de 794 USD par patient en oncologie grâce à la réduction du nombre d'examens supplémentaires. Les fournisseurs proposent en bundle des protocoles de scoring calcique guidés par l'IA et des protocoles pulmonaires spectraux adaptés au profil cardiovasculaire et oncologique de l'Espagne.

Expansion de l'assurance santé privée stimulant les volumes d'examens

La couverture de l'assurance maladie est passée de 19 % à 26 % de la population au cours de la dernière décennie, réduisant les délais d'attente dans les files publiques dépassant 94 jours pour les visites chez les spécialistes. SegurCaixa Adeslas assure désormais 5,6 millions de clients, versant aux prestataires du réseau des tarifs permettant des créneaux TDM le jour même. Le prix d'une TDM à la charge du patient varie de 200 à 700 EUR sans assurance contre 5 à 30 EUR avec couverture, renforçant la migration vers le diagnostic privé. Madrid, Barcelone et Valence concentrent l'essentiel des nouveaux centres d'imagerie privés, équipés de packages de cardiologie à nombre élevé de coupes et de modes spectraux en oncologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement et de maintenance élevé des systèmes multi-coupes | -1.5% | National, affectant particulièrement les petits hôpitaux et les centres ruraux | Long terme (≥ 4 ans) |

| Préoccupations relatives à la dose de rayonnement et durcissement des limites EURATOM | -0.8% | À l'échelle de l'UE, avec une application plus stricte dans les centres médicaux universitaires | Moyen terme (2 à 4 ans) |

| Pénurie de radiologues allongeant les délais d'examen à compte rendu | -1.2% | National, aiguë dans les zones rurales et les petites villes | Moyen terme (2 à 4 ans) |

| Audits régionaux des marchés publics ralentissant les appels d'offres d'équipements | -0.7% | Andalousie, autres communautés autonomes présentant des irrégularités dans les marchés publics | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Coût d'investissement et de maintenance élevé des systèmes multi-coupes

L'acquisition d'un scanner à 128 coupes peut dépasser 1 million EUR, les contrats de service annuels ajoutant 8 à 12 % du prix d'achat. Les hôpitaux de plus petite taille privilégient donc les unités reconditionnées à 64 coupes, même si le débit diagnostique est moindre. Un tiers du parc TDM espagnol dépasse les cycles de remplacement recommandés, augmentant le risque d'immobilisation et les frais de réparation. Les appels d'offres publics tentent de contrer les pressions budgétaires par des achats groupés, mais les plafonds budgétaires limitent encore le nombre d'unités attribuées par région. La complexité de la maintenance est accrue pour les scanners à comptage de photons, qui nécessitent des ingénieurs de calibration spécialisés et des modules de détecteurs de rechange.

Pénurie de radiologues allongeant les délais d'examen à compte rendu

Le vieillissement du personnel de radiologie et la limitation des postes de résidence ont entraîné un taux d'attrition estimé à 12-13 %, créant des retards de comptes rendus particulièrement dans les petites villes. Les solutions de triage par IA orientent les cas urgents de traumatisme crânien ou d'embolie pulmonaire vers les lecteurs disponibles, mais ne résolvent pas entièrement les problèmes de personnel. Les groupes privés attirent les spécialistes avec des salaires plus élevés et des horaires flexibles, aggravant les déséquilibres géographiques. La téléradiologie comble une partie du vide, mais certaines communautés autonomes restreignent la lecture transfrontalière pour des raisons médico-légales, prolongeant les délais de traitement dans les zones éloignées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à nombre moyen de coupes conduisent la modernisation

Les plateformes à nombre moyen de coupes devraient enregistrer un TCAC de 6,78 % jusqu'en 2031, les hôpitaux privilégiant l'équilibre entre performance et coût. Les modèles à nombre élevé de coupes ont conservé une part de 35,12 % du marché espagnol de la tomodensitométrie en 2025, consolidée par les centres universitaires qui gèrent des protocoles complexes de cardiologie et d'oncologie. Les hôpitaux utilisent les unités à nombre moyen de coupes pour le débit des urgences, les bilans abdominaux et les scanners thoraciques de routine, optimisant les budgets sans compromettre les capacités essentielles. L'expansion de la taille du marché espagnol de la tomodensitométrie pour les équipements à nombre moyen de coupes est également soutenue par les spécifications standardisées INVEAT qui fixent un minimum de 64 coupes, marginalisant de fait les offres à faible nombre de coupes. Les options à comptage de photons occupent le créneau haut de gamme, attirant les établissements privés qui se différencient par la qualité de l'image.

Les pressions budgétaires au sein du système public orientent les cycles de remplacement vers des mises à niveau modulaires plutôt que vers des remplacements complets de châssis, prolongeant la durée de vie du matériel tout en ajoutant une gestion des doses basée sur l'IA. Les centres ruraux déploient des systèmes reconditionnés provenant des grands hôpitaux urbains, tout en bénéficiant d'améliorations logicielles couvrant la réduction des artefacts métalliques. Les contrats de service des fournisseurs intègrent de plus en plus une surveillance à distance qui prédit l'usure des tubes, une fonctionnalité qui réduit les temps d'arrêt non planifiés.

Note: Les parts de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : leadership de l'oncologie face à l'accélération de la neurologie

L'oncologie détenait 31,05 % des parts en 2025, la TDM restant fondamentale pour le staging tumoral, la planification de la radiothérapie et la surveillance des récidives. La taille du marché espagnol de la tomodensitométrie pour les segments oncologiques devrait suivre le rythme de l'incidence croissante du cancer, qui dépasse 296 000 nouveaux cas en 2025. Les examens neurologiques, portés par les protocoles d'AVC et les bilans de démence, devraient croître au TCAC le plus rapide parmi les applications, soit 6,85 %. La prévalence des AVC est de 2,02 % au niveau national, et les délais porte-à-scanner sont fixés à moins de 20 minutes pour l'éligibilité à la thrombectomie, stimulant la demande en neurologie.

Les études cardiovasculaires gagnent du terrain en raison d'une prévalence de l'hypertension masculine de 47 %, s'appuyant sur l'angiographie TDM pour guider le traitement par statines et les angiogrammes invasifs. Les indications musculosquelettiques se tournent vers des protocoles à faible dose pour les blessures sportives, en phase avec le vieillissement actif de la démographie espagnole. Les outils d'aide à la décision par IA en oncologie détectent les nodules pulmonaires subtils et les métastases osseuses, réduisant les faux négatifs et standardisant les intervalles de suivi.

Par mobilité : les systèmes mobiles gagnent du terrain dans les zones rurales

Les scanners fixes représentaient 65,74 % des installations en 2025, mais les unités mobiles devraient progresser à un TCAC de 7,1 % jusqu'en 2031. Les plateformes mobiles apportent l'imagerie thoracique, traumatologique et cérébrale aux hôpitaux provinciaux dépourvus de salles permanentes. Les régions côtières utilisent des scanners montés sur camion lors des afflux touristiques estivaux, soulageant les services d'urgences locaux en cas de surcharge. La TDM au chevet du patient en unité de soins intensifs réduit le risque de transport des patients ventilés tout en exploitant un encombrement réduit.

Les fournisseurs améliorent l'amortissement des vibrations et l'efficacité des générateurs pour prolonger la disponibilité des unités mobiles sur le terrain varié de l'Espagne. Des écrans de téléprésence intégrés permettent aux radiologues à Madrid de superviser des examens réalisés à des centaines de kilomètres, améliorant le respect des protocoles d'examen. Les opérateurs privés proposent des modèles d'abonnement fournissant des services TDM mobiles sur des itinéraires planifiés, générant des revenus auprès de petites cliniques sans capacité d'investissement.

Note: Les parts de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres diagnostiques accélèrent leur croissance

Les hôpitaux représentaient 49,20 % des placements de scanners en 2025, car les flux de travail des urgences et des patients hospitalisés exigent une imagerie disponible en permanence. Les centres d'imagerie diagnostique affichent un TCAC de 7,02 %, portés par la couverture de l'assurance privée et la préférence des patients pour des listes d'attente courtes. Ces centres hébergent généralement des scanners à double énergie ou à nombre élevé de coupes ainsi que des suites IRM, se positionnant comme des guichets uniques. Des groupes de capitaux tels que Nexxus Iberia financent l'expansion en chaîne, standardisant l'expérience de marque et rehaussant les références de qualité de service.

Les centres diagnostiques se concentrent à Madrid, Barcelone et Valence, régions où les plans privés dominent. Des offres tarifaires compétitives associent l'angiographie TDM à des consultations de cardiologie, détournant la demande spécialisée des hôpitaux publics. Les fournisseurs de TDM mobile complètent cet écosystème en louant des créneaux horaires dans des cliniques rurales, élargissant la portée sans investissement immobilier.

Analyse géographique

L'empreinte TDM de l'Espagne reflète la mosaïque économique et démographique du pays. Madrid et la Catalogne représentent ensemble près de 40 % du parc de scanners, portés par les hôpitaux tertiaires et les réseaux privés denses. L'Andalousie est la région à la croissance la plus rapide jusqu'en 2031 ; ses provinces côtières accueillent des populations de retraités et d'expatriés qui stimulent les volumes d'imagerie en oncologie et en cardiologie. Le Pays basque et Valence s'appuient sur des bases industrielles solides et des pôles de recherche, Valence agissant comme un hub IA via le développement d'imagerie de Quibim.

Les régions rurales telles que la Castille-La Manche, l'Estrémadure et la Galice font face à un déclin de la population, mais bénéficient des programmes mobiles financés par l'État. Ces itinéraires mobiles suivent des circuits hebdomadaires reliant les hôpitaux de district et les centres de soins primaires, assurant l'équité dans l'accès au diagnostic. Les îles Canaries et les îles Baléares gèrent les pics touristiques avec des flottes mobiles flexibles et un personnel saisonnier, garantissant le débit pour les examens traumatologiques et thoraciques. Les soins transfrontaliers avec le Portugal influencent l'Estrémadure et la Galice, où des accords bilatéraux permettent des références de patients, stabilisant la demande malgré la démographie locale. L'allocation INVEAT comprend des quotas régionaux, ancrant une base de deux nouvelles unités TDM par province sous-desservie d'ici 2026. Le rythme de mise en œuvre varie, les régions décentralisées finalisant les appels d'offres plus lentement que celles gérées de manière centralisée. Les audits des marchés publics en Andalousie ont temporairement ralenti les déploiements, mais ont également stimulé des réformes transparentes des appels d'offres.

Paysage concurrentiel

Le marché espagnol de la tomodensitométrie est modérément consolidé. GE HealthCare, Siemens Healthineers, Philips et Canon Medical Systems fournissent la majorité des équipements. Siemens capitalise sur l'adoption précoce du comptage de photons et a récemment signé un partenariat multi-fournisseurs de 60,3 millions EUR avec le Centre hospitalier universitaire de Nantes incluant neuf scanners TDM, renforçant les flux de revenus basés sur les services. GE HealthCare occupe des niches en cardiologie avec sa gamme Revolution et dirige un consortium Thera4Care de 25,3 millions EUR faisant progresser la théranostique du cancer.

Les innovateurs locaux façonnent la couche IA. Quibim, basé à Valence, a levé 50 millions USD pour déployer des algorithmes d'imagerie multimodale intégrés dans des visionneuses neutres vis-à-vis des fournisseurs. Les partenariats avec Philips intègrent la caractérisation des lésions par IA dans les flux de travail de routine. Le groupe hospitalier privé Ribera Salud s'étend en Aragon et en Asturies, renforçant son pouvoir de négociation sur les prix des équipements tout en élargissant la couverture de service régionale. Des fusions entre chaînes diagnostiques sont attendues, car le capital-investissement cherche à mutualiser le levier d'achat et la présence de marque.

Les opportunités de croissance inexploitées résident dans les opérateurs de flottes mobiles qui offrent une couverture rurale par abonnement et dans les plateformes IA clé en main qui rationalisent le débit des radiologues. Le risque de marché provient du contrôle des marchés publics, comme en témoigne l'enquête sur le contrat andalou de 1,223 milliard EUR. Les programmes de conformité des fournisseurs et les centres de service locaux deviennent des facteurs de différenciation déterminants pour les futurs appels d'offres.

Leaders du secteur espagnol de la tomodensitométrie

GE Healthcare

Canon Medical System

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GE HealthCare a dévoilé le système TDM Revolution Vibe, doté d'une imagerie cardiaque Unlimited One-Beat et de solutions IA pour améliorer les flux de travail cardiovasculaires.

- Janvier 2025 : Quibim a finalisé un tour de table de série A de 50 millions USD pour faire progresser les outils d'interprétation par IA dans les modalités IRM, TDM et TEP.

- Janvier 2025 : Ribera Salud s'est étendu en Aragon et en Asturies, ajoutant deux hôpitaux et six cliniques à son réseau.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché espagnol de la tomodensitométrie comme le chiffre d'affaires annuel des ventes, de l'installation et de la première année de service des scanners fixes, mobiles et à faisceau conique, allant de 16 à 320 coupes, utilisés pour l'imagerie diagnostique humaine dans les hôpitaux, les centres d'imagerie diagnostique et certains établissements de soins ambulatoires.

Exclusion du champ d'application : les scanners dédiés uniquement aux essais non destructifs vétérinaires ou industriels ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Faible nombre de coupes

- Nombre moyen de coupes

- Nombre élevé de coupes

- Par application

- Oncologie

- Neurologie

- Cardiovasculaire

- Musculosquelettique

- Autres applications

- Par mobilité

- Systèmes fixes

- Systèmes mobiles

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Centres d'imagerie diagnostique

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de service de radiologie à Madrid, Barcelone et Séville, des responsables des achats dans des chaînes d'hôpitaux privés et des distributeurs d'équipement régionaux. Ces conversations ont permis de valider les tendances en matière de mixage de tranches, les prix de vente moyens typiques et l'impact réel des subventions INVEAT avant de bloquer les hypothèses.

Recherche documentaire

Nous avons commencé par cartographier les signaux de la demande publiquement disponibles, les codes d'importation et d'exportation des scanners de l'Agence des douanes espagnoles, les volumes de procédures de la base de données CMBD du ministère de la Santé, les tableaux de vieillissement de la population de l'Instituto Nacional de Estadística, et les allocations de financement de la radiologie divulguées dans le programme de modernisation INVEAT de l'Espagne. Des informations complémentaires proviennent de revues à comité de lecture telles que Radiología Española, de documents de synthèse de la Société espagnole de radiologie et de documents 10-K déposés par les fabricants.

Les répertoires d'abonnements, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour la couverture médiatique, nous ont aidés à comparer les livraisons des fournisseurs, tandis que les captures d'écran de brevets de Questel nous ont permis de repérer les mises à niveau des pipelines. Cette liste est illustrative ; de nombreuses autres sources ont été consultées pour recouper les faits et combler de subtiles lacunes dans les données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par le nombre annuel de procédures de tomodensitométrie, les équivalents de remboursement Medicare corrigés de l'inflation et les cycles moyens de remplacement des scanners. Les résultats sont ensuite vérifiés à l'aide d'un échantillon de listes de fournisseurs d'unités multipliées par le prix de vente conseillé. Les variables clés comprennent l'évolution du mix de tranches vers des systèmes 128+, la croissance du budget d'investissement des hôpitaux, l'érosion des prix des anciens modèles à 16 tranches, les délais réglementaires et l'incidence prévue de l'oncologie. La régression multivariée combinée à un lissage ARIMA à trois scénarios produit nos perspectives pour 2025-2030, tandis que les petits écarts résiduels dans les estimations ascendantes sont comblés à l'aide des ratios de pénétration des unités mobiles partagés par les ingénieurs de terrain.

Cycle de validation et de mise à jour des données

Chaque projet fait l'objet d'une analyse des anomalies, d'un examen par les pairs et de l'approbation d'un analyste principal. Les nouvelles importantes, telles qu'une nouvelle tranche INVEAT ou un choc monétaire, déclenchent une mise à jour intermédiaire. Les rapports sont entièrement reconstruits chaque année et, juste avant la livraison, un analyste ré-exécute le modèle afin que les clients reçoivent la dernière vision calibrée.

Pourquoi les commandes de base de la tomographie assistée par ordinateur de l'Espagne du Mordor sont-elles fiables ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des classes de scanners, des hypothèses de renouvellement de la base d'installation et des cadences de rafraîchissement différentes. Nous ancrons notre base de référence sur les bassins de demande déterminés par les procédures et sur la réalité actuelle des ASP, une approche que les clients nous disent être tangible.

Les principaux facteurs d'écart comprennent la prise en compte des unités mobiles de tomodensitométrie et de faisceaux coniques, le traitement des unités financées par des subventions qui n'ont pas encore été installées, les dates de conversion des devises et l'agressivité des courbes de déflation des prix. Notre reconstruction annuelle signifie que les totaux de Mordor évoluent plus rapidement lorsque INVEAT ou l'inflation de l'euro changent, alors que d'autres utilisent des cycles de mise à jour de deux ans.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 252,68 millions (2025) | ���������� | - |

| 201,54 millions d'euros (2024) | Conseil mondial A | exclut la CT mobile, utilise une mise à jour de cinq ans |

| 201,59 millions (2023) | Conseil régional B | ne compte que les scanners >=64 tranches |

| 80 millions (2024) | Association sectorielle C | valorise les ventes de portes d'usine, omet le service et l'installation |

En bref, notre sélection rigoureuse de variables, notre rythme de mise à jour annuelle et notre validation en deux étapes permettent aux décideurs de disposer d'une base de référence claire et reproductible à laquelle ils peuvent se fier lorsqu'ils évaluent les opportunités de tomodensitométrie en Espagne.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché espagnol de la tomodensitométrie ?

Le marché espagnol de la tomodensitométrie est évalué à 267,97 millions USD en 2026.

À quelle vitesse le marché espagnol de la tomodensitométrie va-t-il croître d'ici 2031 ?

Il devrait progresser à un TCAC de 6,05 %, atteignant 359,44 millions USD d'ici 2031.

Quel segment détient la plus grande part du marché espagnol de la tomodensitométrie ?

Les scanners à nombre élevé de coupes dominent avec une part de 35,12 % en 2025, portés par la demande en cardiologie et en oncologie.

Pourquoi les unités TDM mobiles gagnent-elles du terrain en Espagne ?

Les scanners mobiles progressent à un TCAC de 7,1 % car ils améliorent l'accès dans les régions rurales et touristiques dépourvues d'installations fixes.

Comment l'assurance maladie privée influence-t-elle les volumes d'examens TDM ?

La couverture privée atteint désormais 26 % des Espagnols, réduit les délais d'attente et stimule la demande d'examens premium dans les centres diagnostiques urbains.

Dernière mise à jour de la page le: