Taille et part du marché de la logistique de la chaîne du froid en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

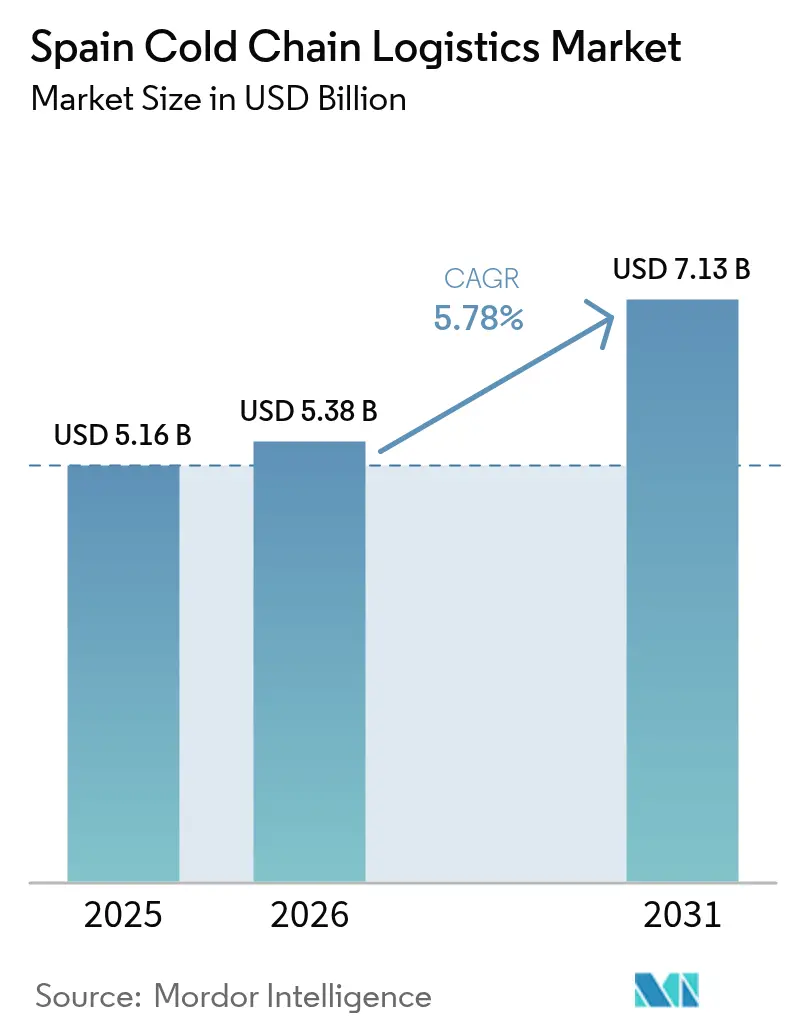

| Taille du marché de l'année de base (2025) | 5.16 Milliards de dollars |

| Taille du Marché (2026) | 5.38 Milliards de dollars |

| Taille du Marché (2031) | 7.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

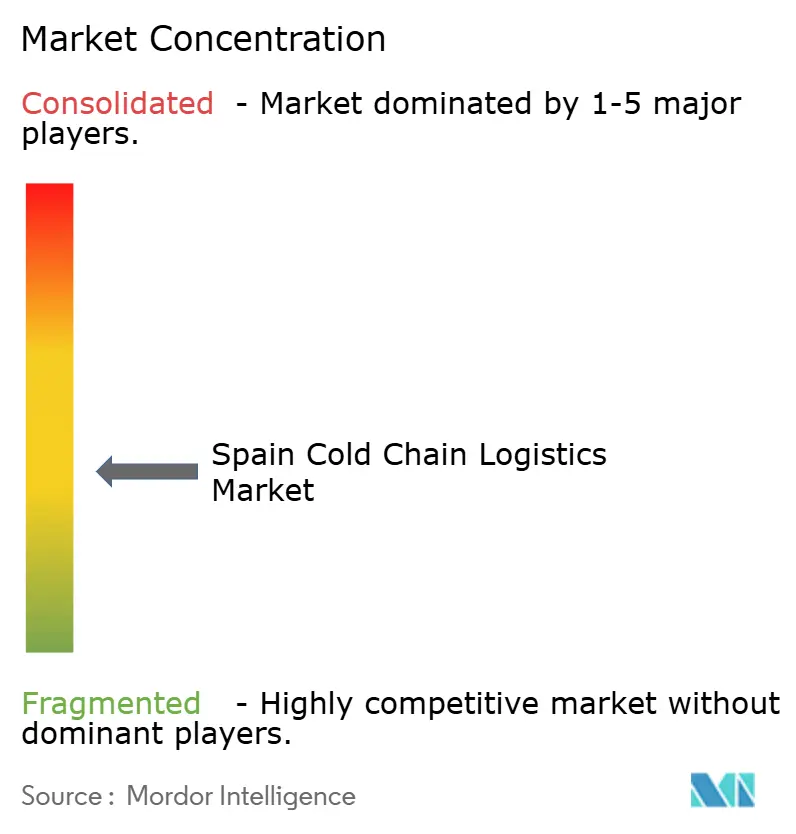

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Espagne par ����������

La taille du marché de la logistique de la chaîne du froid en Espagne devrait passer de 5,16 milliards USD en 2025 à 5,38 milliards USD en 2026, et atteindre 7,13 milliards USD d'ici 2031, avec un CAGR de 5,78 % sur la période 2026-2031.

Cette expansion est portée par la demande croissante de plats cuisinés surgelés, la croissance des exportations vers l'Europe du Nord et le passage du secteur pharmaceutique aux thérapies géniques et cellulaires nécessitant une manipulation à très basse température. Les obligations de traçabilité ESG imposées par les distributeurs encouragent le déploiement à l'échelle nationale de capteurs IoT documentant la température et la localisation en temps réel, tandis que les incitations européennes à l'hydrogène vert soutiennent les investissements dans la réfrigération bas carbone, réduisant à la fois les émissions et les coûts d'électricité. Les corridors de transport maritime frigorifique en haute mer reliant les ports espagnols à l'Italie et à la France réduisent la congestion routière et s'alignent sur les objectifs de durabilité de l'UE, tandis que les chaînes de supermarchés nationales poursuivent leur expansion, intensifiant la demande d'entrepôts urbains à température contrôlée. Dans ce contexte, les opérateurs font face à la volatilité des prix du diesel, à l'accélération des coûts liés à l'élimination progressive des gaz fluorés, aux pénuries saisonnières de main-d'œuvre et aux congestions portuaires périodiques, qui compriment les marges et nécessitent des investissements continus dans l'automatisation, les carburants alternatifs et le développement des compétences.

Principaux enseignements du rapport

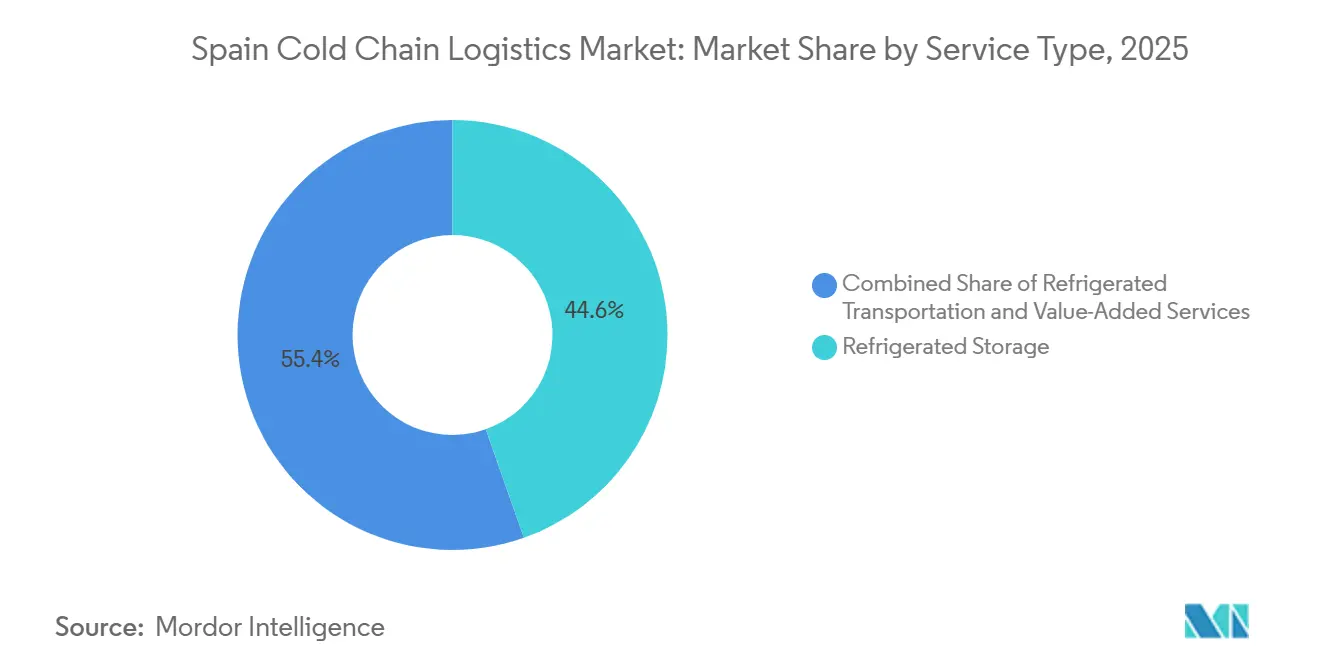

- Par type de service, le stockage réfrigéré représentait 44,6 % de la part du marché de la logistique de la chaîne du froid en Espagne en 2025, tandis que les services à valeur ajoutée progressent à un CAGR de 7,7 % jusqu'en 2031.

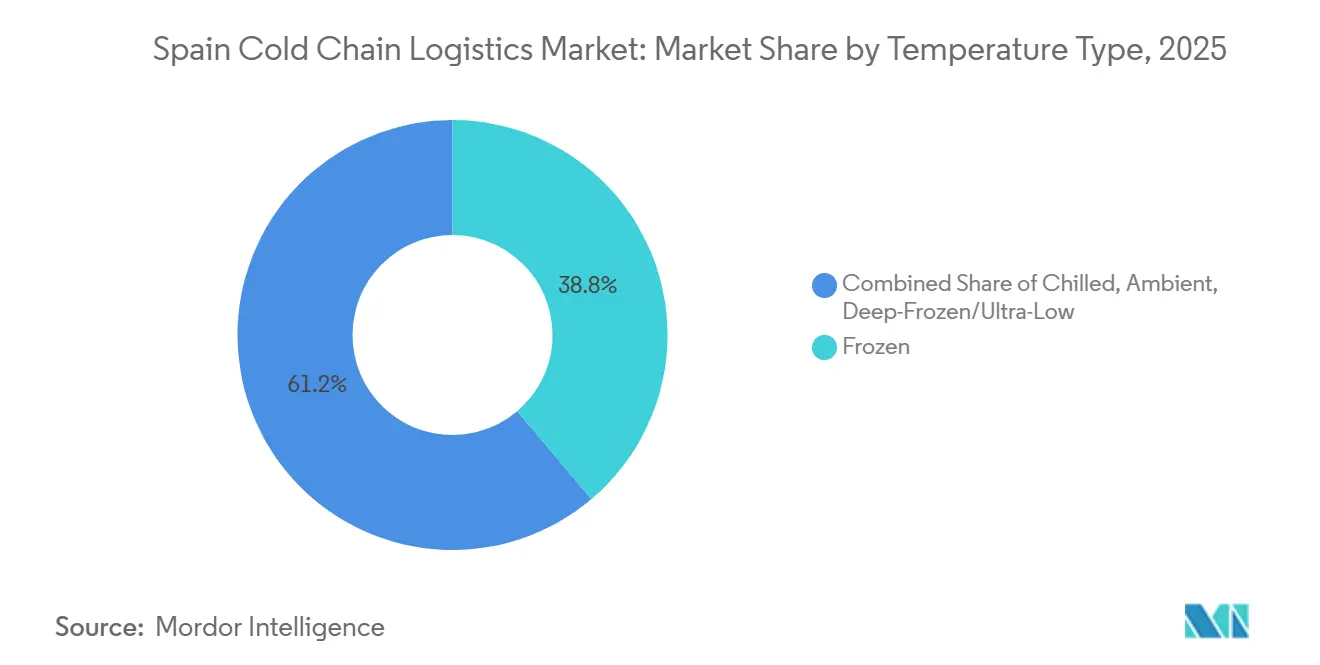

- Par type de température, les applications de congélation représentaient 38,8 % de la taille du marché de la logistique de la chaîne du froid en Espagne en 2025, et le segment réfrigéré devrait se développer à un CAGR de 7,13 % jusqu'en 2031.

- Par application, la viande et la volaille représentaient 21,5 % de la taille du marché de la logistique de la chaîne du froid en Espagne en 2025, tandis que les produits pharmaceutiques et les produits biologiques affichaient le CAGR prévisionnel le plus élevé, à 8,06 % sur la période 2026-2031.

- Par région, l'Andalousie était en tête avec 21,7 % de la part du marché de la logistique de la chaîne du froid en Espagne en 2025 ; la région de Valence devrait connaître la croissance la plus rapide, avec un CAGR de 6,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Espagne

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation de plats cuisinés surgelés | +0.9% | Madrid, Barcelone, Valence | Court terme (≤ 2 ans) |

| Croissance à deux chiffres des exportations agroalimentaires vers l'UE du Nord | +1.2% | Corridors Andalousie, Murcie, Valence | Moyen terme (2-4 ans) |

| Obligations de traçabilité ESG des distributeurs stimulant l'adoption de l'IoT | +0.7% | National, adoption précoce en Catalogne | Court terme (≤ 2 ans) |

| Incitations de l'UE à l'hydrogène vert pour la réfrigération bas carbone | +0.5% | Zones industrielles de Barcelone, Valence, Séville | Long terme (≥ 4 ans) |

| Boom des importations de thérapies géniques nécessitant une logistique à –80 °C | +0.6% | Madrid, Barcelone, pôles pharmaceutiques | Moyen terme (2-4 ans) |

| Expansion des corridors de ferrys frigorifiques à courte distance en Méditerranée | +0.4% | Côtes de Valence, Barcelone et Tarragone | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Hausse de la consommation de plats cuisinés surgelés

Les ménages espagnols à double revenu et une population vieillissante privilégient de plus en plus les plats cuisinés surgelés qui réduisent le temps de préparation et limitent le gaspillage alimentaire. La surface dédiée aux rayons surgelés dans les nouveaux supermarchés a augmenté de 25 % au cours du T1 2025, nécessitant un réapprovisionnement quotidien soutenu par un stockage urbain fiable en chaîne du froid et une distribution du dernier kilomètre. Les prestataires logistiques qui associent le stockage à -18 °C à des services de préparation de commandes rapides bénéficient de contrats premium, tandis que la surveillance IoT les aide à maintenir l'intégrité des produits lors des livraisons du dernier kilomètre.

Croissance à deux chiffres des exportations agroalimentaires vers l'UE du Nord

Le secteur agroalimentaire espagnol à l'exportation, d'une valeur de 69,6 milliards EUR (75,9 milliards USD), a enregistré une croissance de 3 % en volume et de 5,9 % en valeur au premier semestre 2024, porté par les fruits, les légumes et les fruits de mer premium à destination de l'Allemagne, des Pays-Bas et de la Belgique. Des améliorations d'infrastructure d'une valeur de 150 millions EUR (163,5 millions USD) sur le Corridor méditerranéen réduisent le temps de transit ferroviaire vers Rotterdam et Hambourg, soutenant des services intermodaux frigorifiques à fréquence accrue maintenant des conditions fiables de -2 °C à 5 °C. Les exportateurs privilégient les prestataires détenant la certification GDP et des compétences en étiquetage multilingue, amplifiant la demande de services à valeur ajoutée documentant l'origine et l'historique de la chaîne du froid.

Obligations de traçabilité ESG des distributeurs stimulant l'adoption de l'IoT

À partir de 2025, les groupes de supermarchés seront tenus de fournir des données de température et de localisation de bout en bout pour se conformer à la Directive sur la publication d'informations en matière de durabilité par les entreprises. Les entreprises logistiques espagnoles installent donc des plateformes de capteurs qui suivent les palettes de la ferme au réfrigérateur du magasin, créant des pistes d'audit satisfaisant à la fois aux exigences de sécurité alimentaire et aux déclarations d'empreinte carbone[1]Commission européenne, "Reporting de durabilité des entreprises," finance.ec.europa.eu . Les opérateurs disposant de tableaux de bord en nuage prennent l'avantage dans les appels d'offres, tandis que les flottes plus petites dépourvues de financement numérique risquent d'être exclues des listes de marchés publics nationaux.

Incitations de l'UE à l'hydrogène vert pour la réfrigération bas carbone

L'Espagne vise une capacité d'électrolyseur de 4 GW d'ici 2030 et accorde des subventions couvrant jusqu'à 40 % des coûts d'équipement pour les systèmes industriels alimentés à l'hydrogène[2]ACCIONA, "ACCIONA Energía va construire l'une des plus grandes usines d'hydrogène vert d'Espagne," acciona.com . De grands entrepôts frigorifiques dans les zones de libre-échange de Barcelone pilotent des générateurs à pile à combustible qui réduisent les émissions de portée 1 et contournent les coûteuses rénovations liées aux gaz fluorés. Les premiers adoptants renforcent leur résilience face à une future taxation carbone et attirent des locataires multinationaux engagés dans des objectifs fondés sur la science, malgré un investissement initial plus élevé.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix du diesel comprime les marges du transport frigorifique par camion | –0.6% | Corridors de transport routier nationaux | Court terme (≤ 2 ans) |

| L'élimination progressive accélérée des gaz fluorés contraint au retrait des systèmes anciens | –0.5% | Anciennes zones industrielles à l'échelle nationale | Moyen terme (2-4 ans) |

| Pénuries saisonnières de main-d'œuvre dans les opérations de cross-docking et de préparation de commandes | –0.3% | Pics de récolte en Andalousie, Murcie, Valence | Court terme (≤ 2 ans) |

| La congestion portuaire en haute saison à Valence entrave les flux d'exportation | –0.2% | Complexe portuaire de Valence | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Volatilité des prix du diesel comprimant les marges du transport frigorifique par camion

Le carburant représente jusqu'à 35 % des coûts du transport frigorifique, ce qui en fait la dépense la plus volatile pour de nombreux opérateurs. Au cours de la période 2024-2025, des fluctuations importantes et imprévisibles des prix du diesel de détail ont comprimé les marges, en particulier pour les petites flottes qui ne disposent pas des réserves financières ou du levier contractuel des opérateurs plus importants. Dans de nombreux cas, les mécanismes de surcharge carburant inscrits dans les contrats de transport étaient en décalage par rapport aux variations de prix en temps réel, ce qui signifie que les transporteurs absorbaient eux-mêmes les pics à court terme. Cela a créé des tensions de trésorerie et a contraint certains opérateurs à faire des arbitrages difficiles, tels que le report de la maintenance, la réduction de la flexibilité des itinéraires ou la renégociation des calendriers de livraison avec les clients.

L'élimination progressive accélérée des gaz fluorés contraignant au retrait des systèmes anciens

Le Règlement UE 2024/573 avance les quotas de HFC de 40 % en dessous des feuilles de route précédentes, faisant monter les prix des réfrigérants et poussant les entrepôts frigorifiques vers des alternatives naturelles. Une rénovation de capacité intermédiaire peut coûter 1 million EUR (1,18 million USD), mettant à rude épreuve les entrepôts familiaux en Andalousie et en Catalogne [3]. Une consolidation est attendue à mesure que les investisseurs acquièrent des sites non conformes et financent des mises à niveau à l'ammoniac ou au CO₂. À court terme, les opérateurs font face à des perturbations opérationnelles lors des rénovations et à des besoins de financement accrus, tandis qu'à plus long terme, la transition devrait accélérer la modernisation des infrastructures de stockage frigorifique en Europe et améliorer l'efficacité énergétique dans l'ensemble du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services à valeur ajoutée captent des marges premium

Le stockage réfrigéré a capté 44,6 % de la part du marché de la logistique de la chaîne du froid en Espagne en 2025, la capacité nationale ayant dépassé 3,5 millions de m³. Cependant, les services à valeur ajoutée devraient dépasser l'ensemble du marché de la logistique de la chaîne du froid en Espagne avec un CAGR de 7,7 % jusqu'en 2031, en regroupant l'inspection qualité, le cross-docking et l'étiquetage multilingue, réduisant ainsi les délais pour les exportateurs. Les opérateurs intègrent l'entreposage public et privé, les navettes à palettes automatisées et le suivi IoT pour améliorer le débit et justifier des tarifs premium.

La demande augmente pour des contrats consolidés couvrant le stockage, le transport routier-ferroviaire et le soutien documentaire, notamment parmi les exportateurs agroalimentaires ciblant les chaînes de distribution allemandes et néerlandaises. La volatilité des coûts du diesel comprime les marges de transport longue distance, incitant les flottes à s'associer avec des prestataires ferroviaires sur les itinéraires de plus de 600 km où la traction locomotive réduit les émissions par unité et protège contre les surcharges liées aux combustibles fossiles.

Par type de température : le segment réfrigéré gagne en dynamisme pharmaceutique

Les applications de congélation représentaient 38,8 % de la taille du marché de la logistique de la chaîne du froid en Espagne en 2025, portées par la distribution de viande, de fruits de mer et de produits de boulangerie surgelés. La plage réfrigérée 0 °C-5 °C progressera plus rapidement, avec un CAGR de 7,13 %, alimentée par la logistique des vaccins et des produits biologiques ainsi que par les exportations de produits frais tout au long de l'année. Les entrepôts multi-zones à haute efficacité énergétique séparent les espaces de congélation et de réfrigération, réduisant la consommation d'énergie de 12 % par rapport aux bâtiments à température unique.

Les sondes IoT dans les envois pharmaceutiques déclenchent des alertes dans les 60 secondes suivant tout écart, contribuant à limiter les réclamations pour détérioration. L'espace de congélation profonde à -80 °C reste rare en dehors de Madrid et de Barcelone, mais les volumes d'importation de thérapies géniques justifient de nouvelles installations facturant trois à quatre fois les tarifs standard par palette. Les opérateurs poursuivent la certification ISO 23412 pour rassurer les commanditaires pharmaceutiques sur l'intégrité de la chaîne de traçabilité.

Par application : les produits biologiques pharmaceutiques commandent une prime de croissance

La viande et la volaille ont conservé une part de 21,5 % de la taille du marché de la logistique de la chaîne du froid en Espagne en 2025, mais les produits pharmaceutiques et les produits biologiques ont affiché le CAGR le plus élevé, à 8,06 %, à mesure que les pipelines thérapeutiques arrivent à maturité. Les plats cuisinés surgelés pour la vente au détail, les glaces et les analogues de viande à base de plantes soutiennent la demande de congélation, tandis que les baies fraîches et les légumes à feuilles soutiennent les flux réfrigérés.

Les plats prêts à consommer se développent avec les fournisseurs de cuisines fantômes urbaines nécessitant un réapprovisionnement deux fois par jour à -18 °C. La logistique du poisson et des fruits de mer fait de plus en plus appel à la surgélation à -30 °C pour préserver le thon de qualité sashimi à destination du Japon. Les circuits de vaccins et de matériaux pour essais cliniques progressent à deux chiffres, nécessitant des quais de chargement dédiés approuvés GDP et une surveillance redondante.

Analyse géographique

L'Andalousie a représenté 21,7 % de la taille du marché de la logistique de la chaîne du froid en Espagne en 2025, grâce aux exportations d'agrumes et de fraises acheminées via Algésiras. La région de Valence affichera le CAGR le plus rapide, à 6,34 %, grâce à 150 millions EUR (176,7 millions USD) d'améliorations ferroviaires sur le Corridor méditerranéen qui réduisent les temps de transit vers Lyon et Rotterdam de 90 minutes. Barcelone bénéficie des flux transfrontaliers vers la France et l'Allemagne, tandis que Madrid accueille des centres de distribution intérieurs reliant les ports côtiers aux zones de consommation centrales. La Galice et le Pays basque se spécialisent respectivement dans les fruits de mer et la fabrication alimentaire industrielle, attirant chacun des améliorations ciblées des entrepôts frigorifiques pour soutenir les niches d'exportation. Les programmes de politique régionale associent désormais le dragage des ports à des incitations fiscales pour les parcs logistiques adjacents afin d'attirer les investissements directs étrangers et de moderniser les installations existantes.

L'Espagne centrale tire parti des liaisons ferroviaires du port sec de Guadalajara-Marchamalo qui ouvrent en 2025, réduisant le transport routier Valence-Madrid de 37 % et libérant la capacité des autoroutes côtières[4]Autoridad Portuaria de Tarragona, "Terminal Guadalajara-Marchamalo," porttarragona. cat . Le pôle pharmaceutique de Madrid exige une conformité GDP stricte, ce qui soutient les investissements dans la réfrigération redondante et l'alimentation de secours.

Le nord-ouest de la Galice reste la porte d'entrée des fruits de mer, avec 210 000 t de poisson surgelé transitant par Vigo en 2025 avec une surgélation à -30 °C à bord. L'Andalousie domine les exportations horticoles, Huelva et Almería produisant des fraises et des tomates expédiées en Allemagne sous conditions réfrigérées en moins de 48 heures. La montée en puissance des productions de Murcie comprime la capacité de transport routier chaque printemps, stimulant les affrètements saisonniers de wagons frigorifiques. Les fabricants du Pays basque de plats préparés et de sauces réfrigérées accèdent désormais aux tunnels ferroviaires Y-Vasca financés par l'UE, qui devraient transporter 40 % du fret régional d'ici 2030.

Paysage concurrentiel

Le marché de la logistique de la chaîne du froid en Espagne compte environ 250 opérateurs actifs. Les cinq premiers, dont Lineage Logistics, STEF, DHL, Primafrio et Carreras Grupo, représentent environ 48 % du chiffre d'affaires combiné, signalant une concentration modérée. Lineage exploite neuf sites espagnols après son acquisition de Grupo Fuentes, tirant parti de son envergure mondiale pour standardiser le WMS et le reporting de durabilité.

STEF investit 40 millions EUR (47,1 millions USD) annuellement dans l'automatisation ibérique pour accélérer le débit de cross-docking. DHL alloue 2 milliards EUR (2,37 milliards USD) à l'expansion de la logistique de santé en EMEA, ajoutant des chambres à -80 °C à Madrid et Barcelone. Les flottes nationales telles que Primafrio sont pionnières avec les tracteurs Volvo FH Electric, valorisant le transport bas carbone pour sécuriser des contrats avec les supermarchés.

Des acteurs technologiques disruptifs comme Exotec installent des robots Skypod dans six entrepôts espagnols, réduisant le temps de cycle des commandes de 50 % et portant la précision de préparation au-dessus de 99,7 %. Les rénovations F-gas à forte intensité capitalistique et les pilotes hydrogène devraient accélérer les fusions à mesure que les petits dépôts cherchent à atteindre une taille critique ou à se retirer.

Leaders du secteur de la logistique de la chaîne du froid en Espagne

Primafrio

STEF Iberia

Lineage Logistics Spain

DHL Supply Chain Spain

Carreras Grupo Logístico

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : DHL Group a annoncé une expansion majeure de son réseau de chaîne du froid par fret aérien avec une capacité pharmaceutique dédiée et un service de fret Boeing 777 reliant l'Europe aux États-Unis.

- Janvier 2026 : Primafrio a ouvert un nouveau centre logistique à Lleida (parc industriel Vilapark) d'une superficie de 15 000 m², comprenant un entrepôt réfrigéré pour le cross-docking, le groupage et la consolidation de marchandises sensibles à la température.

- Janvier 2026 : ID Logistics a entamé la construction d'une plateforme logistique frigorifique multiclient à Telde (Grande Canarie) d'environ 13 000 m², comprenant un espace spécifique pour le stockage réfrigéré et pharmaceutique. Cela renforce la couverture géographique aux Îles Canaries et améliore la proximité avec les connexions maritimes et aériennes.

- Décembre 2025 : ID Logistics Iberia a posé la première pierre d'un nouveau campus logistique de 80 000 m² dans le parc logistique Pulsar, à Tórtola de Henares, près de Guadalajara. Cette expansion stratégique soutiendra les opérations de chaîne du froid multiclient.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en Espagne

| Stockage réfrigéré | |

| Transport réfrigéré | Route |

| Rail | |

| Maritime | |

| �������� | |

| Services à valeur ajoutée |

| Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) |

| Ambiant |

| Surgelé / Ultra-basse température (inférieur à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres denrées périssables |

| Andalousie |

| Catalogne |

| Région de Valence |

| Madrid et Espagne centrale |

| Autres |

| Par type de service | Stockage réfrigéré | |

| Transport réfrigéré | Route | |

| Rail | ||

| Maritime | ||

| �������� | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0-5 °C) | |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| Surgelé / Ultra-basse température (inférieur à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres denrées périssables | ||

| Par région | Andalousie | |

| Catalogne | ||

| Région de Valence | ||

| Madrid et Espagne centrale | ||

| Autres | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du secteur de la logistique à température contrôlée en Espagne d'ici 2031 ?

Il est prévu qu'il atteigne 7,13 milliards USD, progressant à un CAGR de 5,78 % sur la période 2026-2031.

Quel type de service connaît la croissance la plus rapide ?

Les services à valeur ajoutée, incluant des tâches telles que l'étiquetage et le cross-docking, devraient croître à un taux annuel de 7,7 % jusqu'en 2031.

Pourquoi la capacité réfrigérée gagne-t-elle en dynamisme ?

La hausse des expéditions pharmaceutiques et des exportations de produits frais nécessite des conditions strictes de 0 °C à 5 °C, entraînant un CAGR de 7,13 % dans le segment réfrigéré.

Quelle région offre l'opportunité de croissance la plus rapide ?

La région de Valence bénéficie des améliorations apportées au réseau ferroviaire du Corridor méditerranéen et devrait croître à un CAGR de 6,34 %.

Quelle réglementation clé affecte les choix d'équipements de réfrigération ?

Le Règlement UE 2024/573 accélère l'élimination progressive des gaz fluorés, faisant des réfrigérants naturels tels que l'ammoniac ou le CO₂ les options préférées à long terme.

Comment les opérateurs font-ils face à la volatilité des prix du diesel ?

Les grandes flottes couvrent les coûts de carburant et pilotent des camions électriques ou à hydrogène, tandis que les services ferroviaires intégrés contribuent à diluer l'exposition au diesel sur les longues distances.

Dernière mise à jour de la page le: