Taille et part du marché des dispositifs à ultrasons en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

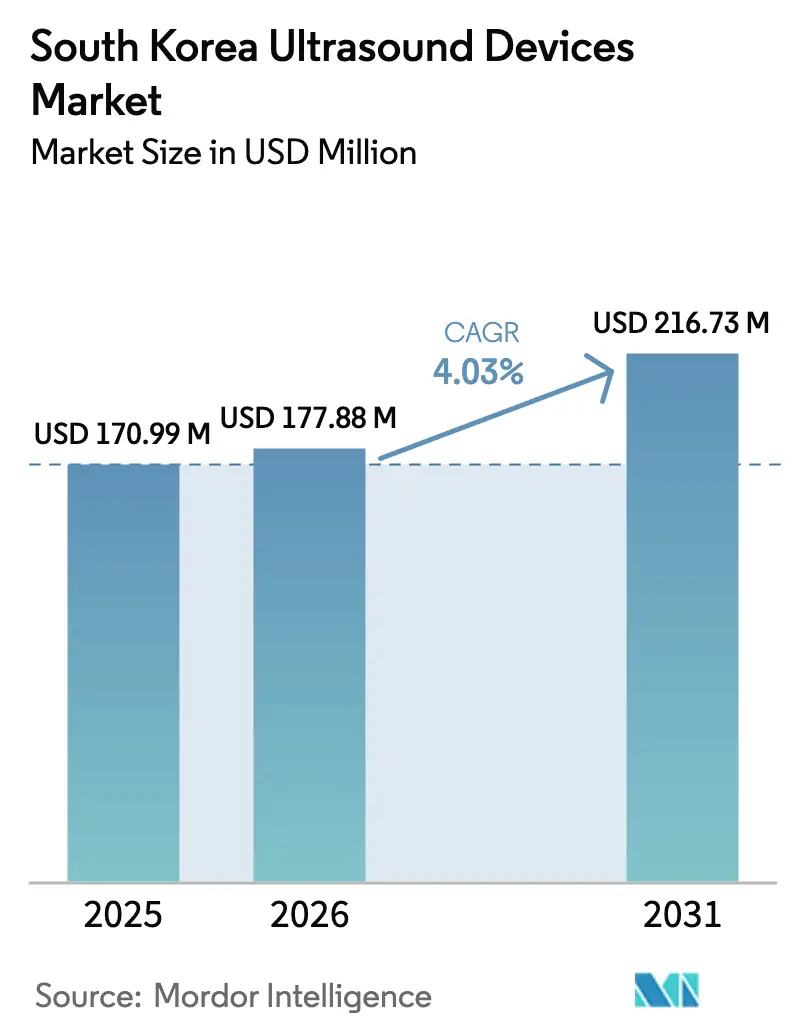

| Taille du marché de l'année de base (2025) | 170.99 Millions de dollars américains |

| Taille du Marché (2026) | 177.88 Millions de dollars américains |

| Taille du Marché (2031) | 216.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons en Corée du Sud par ����������

La taille du marché des dispositifs à ultrasons en Corée du Sud est estimée à 177,88 millions USD en 2026, en croissance par rapport à la valeur de 2025 de 170,99 millions USD, avec des projections pour 2031 indiquant 216,73 millions USD, croissant à un CAGR de 4,03 % sur la période 2026-2031.

L'augmentation projetée reflète un passage de la croissance en volume vers des mises à niveau technologiques à plus haute valeur ajoutée, la expansion du remboursement et l'intégration de l'intelligence artificielle (IA) stimulant la demande. Les hôpitaux restent les principaux acheteurs, mais l'élargissement de la couverture de l'Assurance Maladie Nationale (AMN) pour sept échographies prénatales et pour l'imagerie urogénitale a renforcé l'accès des patients, ancrant les revenus en obstétrique et gynécologie (OB/GYN). L'adoption rapide des systèmes 3D/4D, des dispositifs portables pour les soins intensifs et des ultrasons focalisés de haute intensité (HIFU) à usage thérapeutique souligne un modèle de croissance porté par la technologie. La concurrence entre entreprises s'est réorientée vers les capacités d'IA après que Samsung Medison a acquis Sonio, tandis que Siemens Healthineers et GE Healthcare ont ajouté des outils d'IA via des lancements de produits et des acquisitions. Le vieillissement de la population sud-coréenne, qui dépasse 20 % de personnes âgées de plus de 65 ans en 2025, garantit une demande d'imagerie à long terme, bien que les pénuries de sonographes et les voies réglementaires strictes tempèrent la croissance à court terme.

Principaux enseignements du rapport

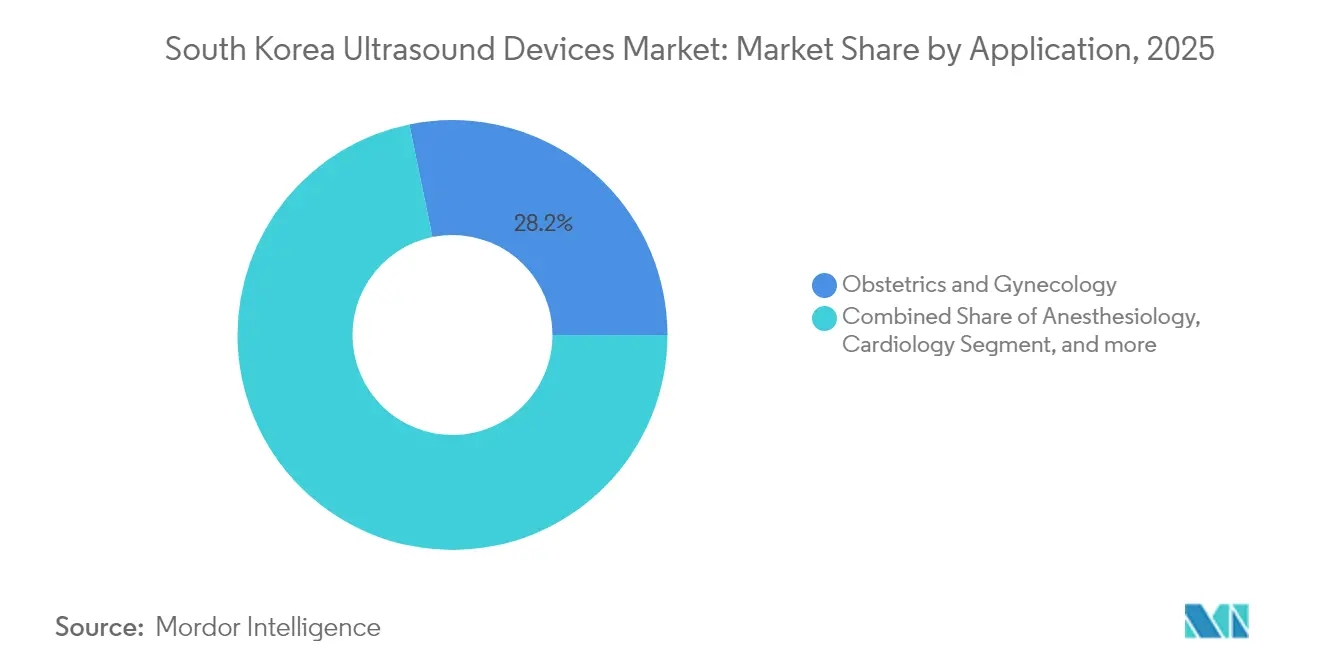

- Par application, l'obstétrique et la gynécologie ont représenté 28,22 % de la part du marché des dispositifs à ultrasons en Corée du Sud en 2025, tandis que les soins intensifs devraient enregistrer le CAGR le plus rapide de 5,27 % jusqu'en 2031.

- Par technologie, les ultrasons 3D et 4D ont représenté 39,52 % de la taille du marché des dispositifs à ultrasons en Corée du Sud en 2025, tandis que les ultrasons focalisés de haute intensité devraient progresser à un CAGR de 4,85 % jusqu'en 2031.

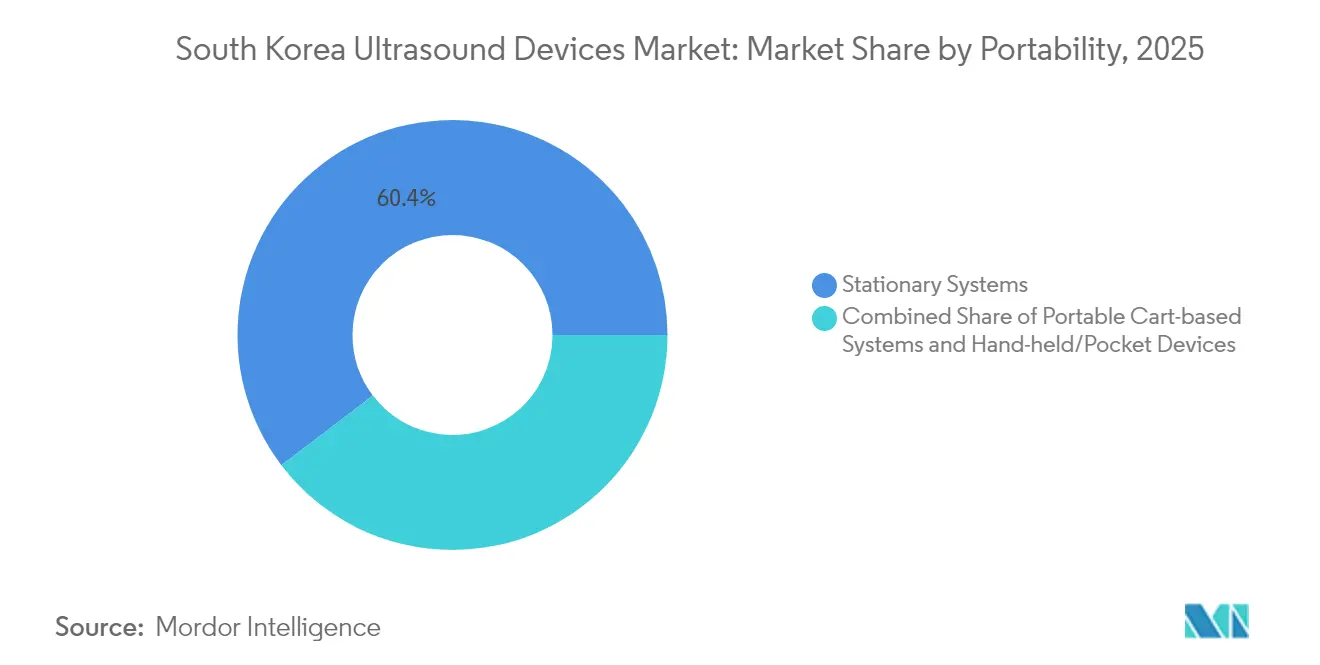

- Par portabilité, les systèmes fixes ont détenu une part de revenus de 60,35 % en 2025, tandis que les dispositifs portables ou de poche devraient se développer à un CAGR de 6,52 % sur l'horizon de prévision.

- Par utilisateur final, les hôpitaux ont capté 47,86 % des ventes en 2025, mais les centres chirurgicaux ambulatoires devraient connaître la croissance la plus rapide avec un CAGR de 6,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à ultrasons en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la population gériatrique et demande d'imagerie | +1.2% | National, impact plus élevé dans les régions rurales | Long terme (≥ 4 ans) |

| Expansion du remboursement gouvernemental pour les ultrasons au point de soins | +1.0% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Avancées technologiques dans la miniaturisation des transducteurs | +0.6% | Technologie mondiale, adoption locale | Court terme (≤ 2 ans) |

| Intégration avec des algorithmes de diagnostic basés sur l'IA | +0.7% | Pôles technologiques et hôpitaux de premier plan | Court terme (≤ 2 ans) |

| Charge croissante des maladies chroniques | +0.8% | Concentration métropolitaine | Moyen terme (2-4 ans) |

| Croissance de la médecine de précision et des interventions guidées par l'image | +0.4% | Centres tertiaires | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Croissance de la population gériatrique et demande d'imagerie

D'ici 2025, un Coréen du Sud sur cinq aura au moins 65 ans, créant une demande soutenue en échographie pour les évaluations hépatiques, vésiculaires et cardiovasculaires.[1]Bibek Giri et al., « Vieillissement de la population en Corée du Sud : fardeau ou opportunité ? », IJS Global Health, ijsgh.com Les projets pilotes de soins communautaires remboursent désormais les examens à domicile, encourageant les prestataires à déployer des unités portables. Les cliniques rurales s'appuient de plus en plus sur des dispositifs de poche pour la surveillance des maladies chroniques, élargissant l'adoption géographique. Les administrateurs hospitaliers signalent des charges de travail en sonographie plus élevées, stimulant les investissements dans l'IA d'optimisation des flux de travail. Si la tendance démographique garantit une croissance en volume, elle resserre les budgets et aggrave les pénuries de personnel, nécessitant des incitations à la formation pour les techniciens régionaux.

Expansion du remboursement gouvernemental pour les ultrasons au point de soins

L'AMN a réduit les frais à la charge des patients pour les examens abdominaux et rénaux jusqu'à 70 %, stimulant les volumes d'examens dans les sites ambulatoires. La couverture s'étend désormais à l'échographie mammaire automatisée et aux examens musculo-squelettiques, élargissant les indications cliniques. L'élargissement du remboursement garantit des flux de trésorerie prévisibles qui justifient les achats d'équipements dans les centres chirurgicaux ambulatoires. Cependant, les audits d'assurance qualité révèlent une précision variable lorsque les examens sont réalisés par des non-médecins, ce qui incite à l'élaboration de nouvelles directives de certification.

Avancées technologiques dans la miniaturisation des transducteurs

Les réseaux piézo-composites de nouvelle génération ont porté les fréquences centrales au-delà de 15 MHz, permettant une imagerie haute résolution pour la dermatologie, la thyroïde et les études microvasculaires.[2]Hae Gyun Lim, « Avancées récentes dans les applications des ultrasons haute fréquence », MDPI, mdpi.com Les sondes portables couplées à des smartphones permettent aux médecins urgentistes de trier les traumatismes au chevet du patient. La miniaturisation prend également en charge les ultrasons intravasculaires par cathéter pour les procédures endovasculaires, diversifiant les sources de revenus. Les fabricants intègrent des mesures automatiques pilotées par l'IA pour compenser la variabilité des opérateurs, améliorant la cohérence diagnostique. Néanmoins, les cycles matériels rapides contraignent les acheteurs à effectuer des mises à niveau plus tôt, augmentant les coûts du cycle de vie et mettant sous pression les petits centres.

Intégration avec des algorithmes de diagnostic basés sur l'IA

L'acquisition de Sonio par Samsung Medison en 2024 a accéléré le dépistage des anomalies fœtales par IA, réduisant le temps de mesure manuelle de 30 %. Des avancées similaires, telles que RealCAC-Net, produisent une précision de classification de 0,96 pour la compressibilité carotidienne lors de la RCP, élevant l'échographie de simple outil d'imagerie à aide au triage en temps réel. La certitude réglementaire découlant de la Loi sur les produits médicaux numériques de janvier 2025 a raccourci les cycles d'approbation pour les dispositifs intégrant l'IA, encourageant une itération logicielle rapide.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Nombre limité de sonographes qualifiés en dehors des hôpitaux tertiaires | -0.7% | Régions rurales | Long terme (≥ 4 ans) |

| Délais d'approbation réglementaire stricts | -0.5% | National | Moyen terme (2-4 ans) |

| Coût initial élevé des plateformes d'échographie avancées | -0.4% | Établissements de petite et moyenne taille | Court terme (≤ 2 ans) |

| Plafonds de remboursement pour les services d'échographie ambulatoire | -0.3% | Milieux de soins ambulatoires | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Nombre limité de sonographes qualifiés en dehors des hôpitaux tertiaires

Une étude sur les effectifs a révélé que 19 laboratoires manquaient de techniciens en échocardiographie et 18 manquaient de spécialistes en Doppler transcrânien, exposant des lacunes régionales dans les services.[3]Hyung-Joon Bae et al., « Estimation des effectifs de techniciens cliniques en inspection ultrasonore », Biomedical Science Letters, bslonline.org La concentration des talents dans les centres tertiaires de Séoul limite la pénétration de l'échographie dans les hôpitaux communautaires et les centres chirurgicaux ambulatoires. Les cliniques de gestion de la douleur signalent des retards dans l'adoption des examens musculo-squelettiques car les médecins doivent d'abord suivre des ateliers organisés par des sociétés savantes. À moins que la capacité de formation ne soit développée, les fournisseurs de dispositifs seront confrontés à une demande régionale inégale et à des équipements sous-utilisés.

Délais d'approbation réglementaire stricts

La Loi sur les produits médicaux numériques, entrée en vigueur en janvier 2025, a introduit des voies pour les logiciels en tant que dispositifs médicaux (SaMD) mais a également allongé l'examen des dossiers pour les algorithmes d'IA, retardant l'entrée sur le marché jusqu'à neuf mois. Les petits innovateurs peinent à satisfaire aux exigences de rapport sur les performances après commercialisation, freinant la rapidité des start-ups nationales. Les coûts de conformité supplémentaires découragent les fabricants d'ultrasons thérapeutiques de niche, limitant la diversité technologique. Bien que des discussions d'harmonisation avec la FDA visent à rationaliser les examens, les délais actuels continuent d'entraver les cycles rapides de renouvellement des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : Dominance de l'OB/GYN portée par le soutien des politiques publiques

L'obstétrique et la gynécologie ont contribué à hauteur de 28,22 % à la taille du marché des dispositifs à ultrasons en Corée du Sud en 2025, après que le financement de l'AMN pour sept échographies prénatales a ancré l'imagerie fœtale de routine. La détection d'anomalies assistée par IA, rendue possible grâce à l'accord de Samsung avec Sonio, améliore le rendement diagnostique et consolide les revenus à long terme des équipementiers d'origine. Sur la période de prévision, les soins intensifs affichent le CAGR le plus rapide de 5,27 % à mesure que les sondes portables deviennent standard dans les unités d'urgence et de soins intensifs. L'augmentation des cas de traumatismes et de chocs dans les centres régionaux incite à des achats en volume de scanners de poche. L'adoption de l'échographie cardiovasculaire s'accélère alors que l'Acuson Origin de Siemens capture 5 000 mesures en temps réel avec une précision de 99 %, rationalisant les flux de travail en échocardiographie. Les volumes musculo-squelettiques et urologiques bénéficient des nouveaux remboursements pour les examens spinaux et urinaires, bien que l'adoption dépende de l'expansion de la formation. La fermeture vasculaire par HIFU atteint un taux de succès supérieur à 95 % dans le traitement des varices, nourrissant une niche thérapeutique.

Le soutien continu des politiques publiques garantit que l'OB/GYN conserve son envergure, mais l'intensité concurrentielle augmente alors que GE intègre les analyses de travail ScanNav, et que Philips vise les flux de travail obstétricaux par IA. La pénétration des soins intensifs dépend de la robustesse des dispositifs et de la conception pour le contrôle des infections. Les acheteurs en cardiologie évaluent les systèmes premium intégrant l'IA par rapport aux contraintes budgétaires, retardant les décisions de remplacement. La croissance musculo-squelettique pourrait fléchir sans réformes de l'accréditation. Les fournisseurs ciblant le HIFU vasculaire et oncologique doivent naviguer dans des codes de procédure distincts, limitant les revenus à court terme, mais la diversification thérapeutique à long terme reste attrayante.

Par technologie : Le leadership 3D/4D mis au défi par l'innovation HIFU

Les plateformes 3D et 4D ont détenu 39,52 % de la part du marché des dispositifs à ultrasons en Corée du Sud en 2025, portées par une visualisation fœtale améliorée et une volumétrie cardiaque en temps réel. Les hôpitaux progressistes adoptent désormais des outils d'IA abdominale pour le dimensionnement automatique du foie et des reins, réduisant le temps d'examen de 36 %. Le HIFU enregistre le CAGR le plus élevé de 4,85 %, porté par les procédures prostatiques, thyroïdiennes et esthétiques présentant moins d'effets secondaires que la chirurgie conventionnelle. L'imagerie 2D reste indispensable pour le dépistage abdominal de première ligne en raison de son coût plus faible et de la familiarité des opérateurs. Les modules Doppler gagnent du terrain dans les cliniques carotidiennes et artérielles périphériques, assistés par la quantification des flux par IA.

La clarté réglementaire pour les ultrasons thérapeutiques est encore en évolution, mais les premiers adoptants tirent parti de la voie rapide du MFDS pour les nouveaux dispositifs d'ablation cancéreuse. Les équipementiers locaux tels que Classis intensifient les publications mondiales pour valider l'efficacité du HIFU. Les cliniques sensibles aux coûts continuent de préférer les consoles 3D/4D polyvalentes aux équipements HIFU spécifiques aux procédures jusqu'à ce que le remboursement s'élargisse. Les mises à niveau par apprentissage profond prolongent la durée de vie utile des systèmes 2D installés, ralentissant le remplacement. Les fournisseurs de technologie qui équilibrent les fonctionnalités avancées avec des mises à niveau modulaires peuvent défendre leur part tout en monétisant les abonnements à l'IA.

Par portabilité : La croissance des dispositifs portables défie la dominance des systèmes fixes

Les consoles fixes ont capté 60,35 % de la taille du marché des dispositifs à ultrasons en Corée du Sud en 2025, car l'imagerie radiologique et cardiaque haute résolution nécessite encore de grands réseaux de transducteurs et un traitement GPU. Cependant, les dispositifs portables enregistrent le CAGR le plus rapide de 6,52 %, les équipes périopératoires et d'ambulance exigeant des scanners de poche pour un triage immédiat. Les unités sur chariot répondent à la mobilité en salle générale et restent populaires parmi les centres de diagnostic qui ont besoin d'une tarification intermédiaire.

Les sondes connectées aux smartphones, illustrées par le SONON de Healcerion, permettent des consultations à distance et la télé-formation. Le traitement IA en périphérie améliore désormais la clarté des images sur les dispositifs portables, réduisant les écarts de performance. Les housses de contrôle des infections et les gaines à usage unique accélèrent l'adoption dans les unités de soins intensifs. Cependant, l'autonomie de la batterie, la gestion thermique et la pénétration en profondeur limitée contraignent l'utilisation des dispositifs portables dans les cas d'obésité ou complexes. Les consoles fixes haut de gamme conservent leur pertinence grâce à l'IA intégrée et à la fusion multimodalité, sécurisant des contrats de service à haute marge.

Par utilisateur final : La dominance hospitalière face au défi des centres chirurgicaux ambulatoires

Les hôpitaux ont généré 47,86 % des revenus de 2025 et continuent de commander des consoles phares pour les services de cardiologie, de radiologie et d'interventionnel où les fonctionnalités avancées justifient le prix. Les centres chirurgicaux ambulatoires, cependant, affichent un CAGR de tête de 6,06 % à mesure que davantage de procédures urologiques et orthopédiques se déplacent en ambulatoire, portées par une croissance de 134,9 % de la chirurgie transurétrale. Les centres d'imagerie diagnostique bénéficient de la couverture de l'échographie mammaire automatisée, attirant des dépistages à volume élevé.

Les acheteurs hospitaliers privilégient les flux de travail IA pour atténuer les pénuries de sonographes, adoptant la capture automatique et les rapports en nuage. Les centres chirurgicaux ambulatoires favorisent les chariots portables qui équilibrent le prix et la polyvalence des procédures. Les cliniques communautaires tirent parti des subventions gouvernementales pour acquérir des dispositifs portables pour les programmes de gestion des maladies chroniques. Les modèles de financement des fournisseurs gagnent du terrain parmi les petits prestataires confrontés à des contraintes de capital. La dynamique mixte de propriété public-privé crée des règles d'approvisionnement diverses, nécessitant des stratégies commerciales flexibles.

Analyse géographique

La concentration du marché des dispositifs à ultrasons en Corée du Sud est la plus élevée à Séoul-Incheon, où les hôpitaux tertiaires réalisent des imageries complexes. La région capitale représente la majeure partie des installations de consoles haut de gamme, soutenue par un taux d'adoption du dossier médical électronique de 90 % qui simplifie l'intégration de l'IA. Les provinces du sud connaissent une adoption plus rapide des dispositifs portables, les équipes d'intervention rurale s'appuyant sur des sondes portables pour la surveillance hépatique et vésiculaire. Les projets pilotes gouvernementaux de soins communautaires intégrés financent l'échographie dans les cliniques de comté, réduisant le fardeau des déplacements pour les patients âgés.

La réglementation façonne les déploiements régionaux : le MFDS collabore avec 19 agences dont la FDA pour harmoniser les normes d'IA, positionnant la Corée comme marché pilote privilégié pour les multinationales. La conformité à la Loi sur les produits médicaux numériques est obligatoire à l'échelle nationale, mais les centres de soutien à l'approbation à Daegu et Osong accélèrent les demandes locales. La couverture haut débit 5G permet le télé-mentorat en temps réel entre spécialistes urbains et généralistes ruraux, améliorant la précision des examens.

Les chaînes hospitalières du secteur privé à Busan et Daejeon s'approvisionnent de plus en plus en consoles de gamme intermédiaire auprès d'équipementiers nationaux pour minimiser les temps d'arrêt de service. Les incitations au financement provincial couvrant jusqu'à 30 % des coûts d'investissement pour l'imagerie par IA stimulent l'adoption au-delà du couloir de Séoul. Néanmoins, les pénuries de sonographes sont aiguës dans le Gangwon et Jeju, limitant les taux d'utilisation malgré la capacité installée. L'expansion ciblée des effectifs reste essentielle pour traduire pleinement la pénétration des équipements en volume d'examens.

Paysage concurrentiel

L'acquisition de Sonio par Samsung Medison pour 93 millions USD en 2024 illustre le leadership national dans l'imagerie obstétricale par IA, consolidant la position dominante de l'entreprise sur le marché des dispositifs à ultrasons en Corée du Sud. GE Healthcare contre-attaque via un rachat de 51 millions USD de l'unité d'IA clinique d'Intelligent Ultrasound, intégrant les outils ScanNav qui guident les sonographes lors des examens fœtaux. Siemens Healthineers a rapidement obtenu l'autorisation de la FDA pour l'Acuson Origin, une plateforme cardiovasculaire riche en IA produisant 5 000 mesures par échocardiographie, renforçant son positionnement premium.

Des opportunités d'espaces blancs se présentent pour les entreprises de niche : Healcerion exploite la connectivité smartphone pour les déploiements ruraux, tandis que Classis amplifie l'esthétique HIFU avec une hausse de 51,5 % des publications de soutien. Le partenariat de Canon Medical avec Olympus pour l'échographie endoscopique marie imagerie et endoscopes, ciblant les spécialistes gastro-intestinaux. Philips se tourne vers les soins au point de soins en débutant une suite portable polyvalente en juin 2025, ciblant une utilisation multi-départements.

La concurrence se déplace des sondes et des pixels vers des algorithmes propriétaires et des écosystèmes de flux de travail. Les fournisseurs ajoutant des modules d'IA par abonnement et des analyses en nuage fidélisent les clients dans des flux de revenus récurrents. Les start-ups nationales font face à des défis d'échelle face aux budgets de R&D des multinationales, mais bénéficient des bons d'innovation du MFDS et des subventions pour les espaces de laboratoire K-Bio. Les rééquilibrages de parts de marché dépendront de la capacité de chaque acteur à regrouper matériel, IA et services à des niveaux de coûts correspondant aux différents segments de prestataires.

Leaders du secteur des dispositifs à ultrasons en Corée du Sud

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2024 : Siemens Healthineers a reçu l'autorisation de la FDA pour son système d'échographie cardiovasculaire Acuson Origin, doté de capacités d'IA avancées pouvant capturer plus de 5 000 mesures lors d'examens d'échocardiographie avec une précision diagnostique de 99 %. Le système comprend la reconnaissance en temps réel des vues cardiaques et le cathéter AcuNav Lumos 4D ICE pour une imagerie améliorée lors de procédures cardiaques complexes

- Juillet 2024 : GE Healthcare a annoncé l'acquisition de l'activité d'IA clinique d'Intelligent Ultrasound pour 51 millions USD, ajoutant des outils d'échographie pilotés par l'IA conçus pour améliorer l'efficacité des examens et les flux de travail pour les cliniciens. L'acquisition comprend des produits tels que ScanNav Anatomy et ScanNav Assist, qui assistent les sonographes lors des examens OB/GYN

Périmètre du rapport sur le marché des dispositifs à ultrasons en Corée du Sud

Selon le périmètre du rapport, un échographe diagnostique, également connu sous le nom de sonographie, est une technique d'imagerie qui utilise des ondes sonores à haute fréquence pour produire des images des différentes structures à l'intérieur du corps. Ils évaluent diverses affections rénales, hépatiques et autres conditions abdominales. Ils sont également largement utilisés pour traiter les maladies chroniques, notamment le diabète, l'asthme, le cancer et les maladies cardiaques. Par conséquent, ces dispositifs ont une variété d'utilisations dans le domaine médical, notamment l'imagerie diagnostique et la modalité thérapeutique. Le marché des dispositifs à ultrasons en Corée du Sud est segmenté par application (anesthésiologie, cardiologie, gynécologie/obstétrique, musculo-squelettique, radiologie, soins intensifs et autres applications), technologie (imagerie ultrasonore 2D, imagerie ultrasonore 3D et 4D, imagerie Doppler et ultrasons focalisés de haute intensité) et type (échographe fixe et échographe portable). Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| ���Ա���ٳ�é�����DZ��Dz����� |

| Cardiologie |

| Obstétrique et gynécologie |

| Musculo-squelettique |

| Radiologie |

| Soins intensifs |

| Urologie |

| Vasculaire |

| Autres applications |

| Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D |

| Imagerie Doppler |

| Ultrasons focalisés de haute intensité |

| Autres technologies |

| Systèmes fixes |

| Systèmes portables sur chariot |

| Dispositifs portables / de poche |

| ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Par application | ���Ա���ٳ�é�����DZ��Dz����� |

| Cardiologie | |

| Obstétrique et gynécologie | |

| Musculo-squelettique | |

| Radiologie | |

| Soins intensifs | |

| Urologie | |

| Vasculaire | |

| Autres applications | |

| Par technologie | Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D | |

| Imagerie Doppler | |

| Ultrasons focalisés de haute intensité | |

| Autres technologies | |

| Par portabilité | Systèmes fixes |

| Systèmes portables sur chariot | |

| Dispositifs portables / de poche | |

| Par utilisateur final | ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique | |

| Centres chirurgicaux ambulatoires | |

| Autres utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des dispositifs à ultrasons en Corée du Sud en 2026 ?

Elle s'élève à 177,88 millions USD, avec un CAGR projeté de 4,03 % jusqu'en 2031.

Quelle application génère le plus de revenus ?

L'obstétrique et la gynécologie, soutenues par la couverture de l'AMN pour sept échographies prénatales.

Quel segment connaît la croissance la plus rapide ?

L'imagerie en soins intensifs, en expansion à un CAGR de 5,27 % jusqu'en 2031.

Comment les outils d'IA influencent-ils les décisions d'achat ?

Les hôpitaux et les centres chirurgicaux ambulatoires privilégient les consoles intégrant l'IA qui automatisent les mesures, améliorent la précision et réduisent le temps d'examen.

Pourquoi les dispositifs portables gagnent-ils en popularité ?

Les programmes d'intervention rurale, de médecine d'urgence et de soins à domicile ont besoin d'une imagerie portable et économique avec une qualité diagnostique adéquate.

Quel changement réglementaire est entré en vigueur en 2025 ?

La Loi sur les produits médicaux numériques, exigeant l'autorisation du MFDS pour les dispositifs d'échographie basés sur l'IA, régit désormais les approbations des logiciels et du matériel.

Dernière mise à jour de la page le: