Taille et part de marché de l'imagerie par résonance magnétique en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

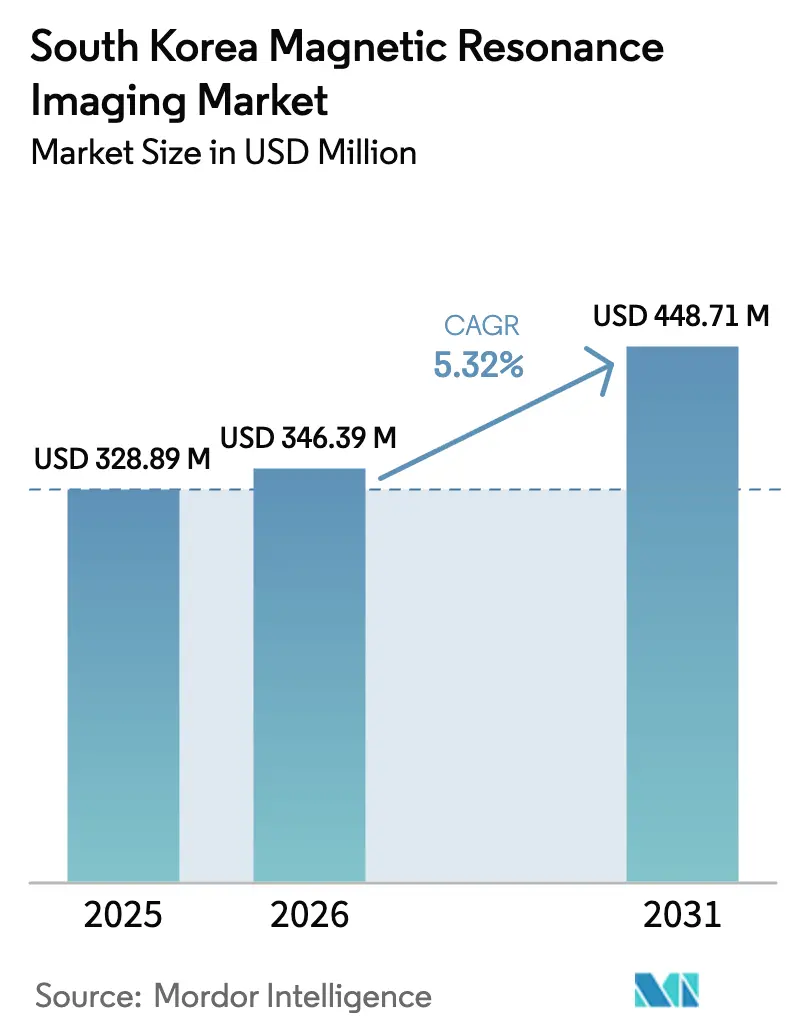

| Taille du marché de l'année de base (2025) | 328.89 Millions de dollars américains |

| Taille du Marché (2026) | 346.39 Millions de dollars américains |

| Taille du Marché (2031) | 448.71 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'imagerie par résonance magnétique en Corée du Sud par ����������

La taille du marché de l'IRM en Corée du Sud en 2026 est estimée à 346,39 millions USD, en progression par rapport à la valeur 2025 de 328,89 millions USD, avec des projections pour 2031 montrant 448,71 millions USD, croissant à un TCAC de 5,32% sur la période 2026-2031. La numérisation régulière des soins de santé, une forte progression des outils de diagnostic améliorés par l'IA et le plan de dépenses 2025 du gouvernement de 30 000 milliards KRW (22,9 milliards USD) soutiennent la demande. La couverture de l'assurance maladie nationale pour 51,5 millions de résidents garantit une large base de patients, tandis que les scanners hybrides et assistés par IA réduisent la durée des examens et augmentent le débit. Les plateformes fermées à champ élevé restent le pilier clinique, mais les systèmes ouverts et à très haut champ gagnent du terrain à mesure que les soins centrés sur le patient et l'oncologie de précision se développent. Les contraintes de coût en capital et les pénuries de main-d'œuvre en dehors des zones métropolitaines modèrent la croissance à court terme, mais ouvrent des opportunités pour les dispositifs de soins de proximité et l'externalisation des services. Le marché de l'IRM en Corée du Sud continue d'évoluer grâce à des alliances stratégiques entre fournisseurs mondiaux et start-ups locales spécialisées en IA, qui transforment l'efficacité des flux de travail en un facteur de différenciation concurrentiel.

Points clés du rapport

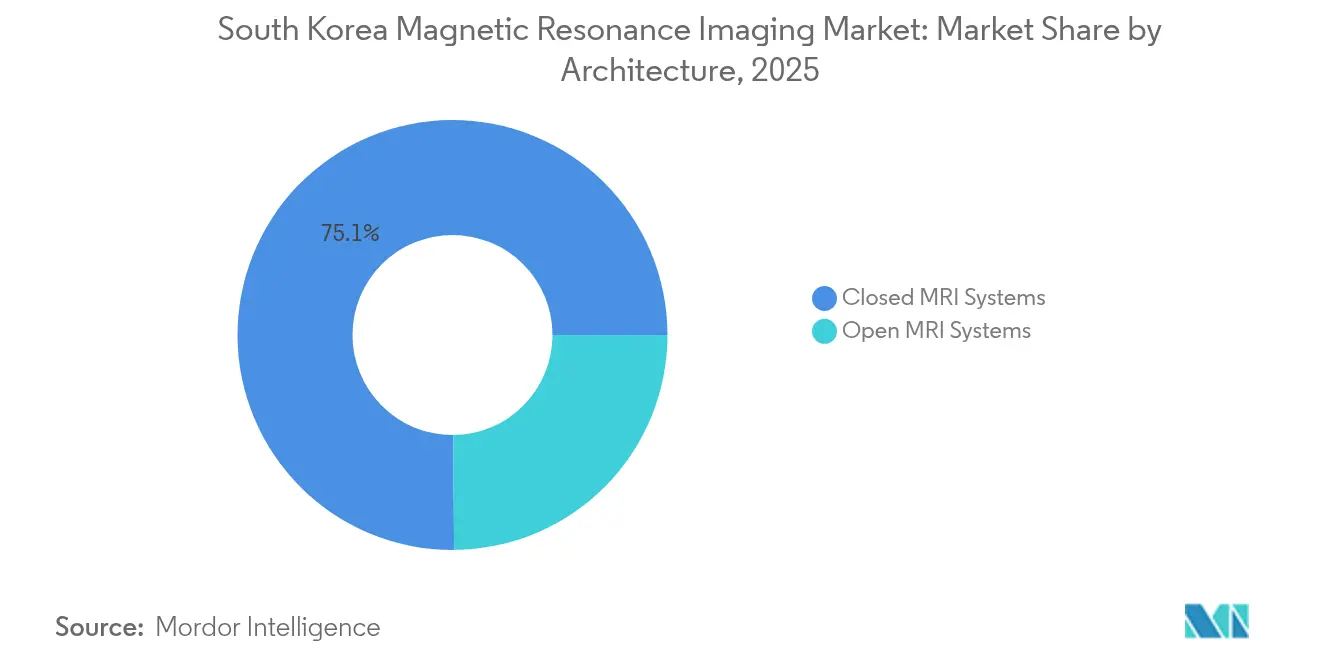

- Par architecture, les systèmes fermés détenaient 75,12% de la part de marché de l'IRM en Corée du Sud en 2025, tandis que les systèmes ouverts devraient progresser à un TCAC de 5,94% jusqu'en 2031.

- Par intensité de champ, les scanners 1,5 T représentaient 55,63% de la taille du marché de l'IRM en Corée du Sud en 2025 ; les plateformes 3 T et ≥ 7 T croissent à un TCAC de 5,65% jusqu'en 2031.

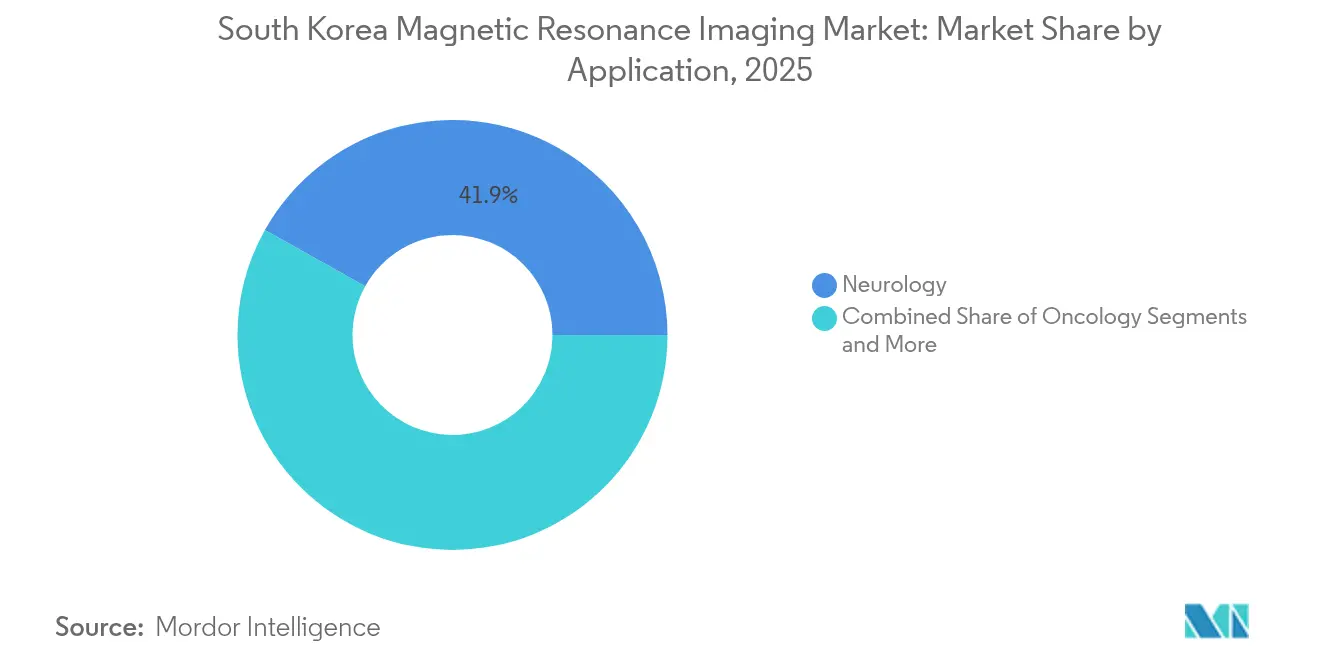

- Par application, la neurologie a contribué 41,88% du chiffre d'affaires en 2025, tandis que l'oncologie devrait afficher le TCAC le plus rapide à 6,02% jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 47,60% de la taille du marché de l'IRM en Corée du Sud en 2025 ; les cliniques spécialisées et les centres d'imagerie affichent la croissance la plus rapide avec un TCAC de 6,18%.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie par résonance magnétique en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Introduction de systèmes d'IRM hybrides | +0.8% | National, concentré dans le corridor Séoul-Busan | Moyen terme (2 à 4 ans) |

| Charge croissante des maladies chroniques et de la population gériatrique | +1.2% | National, avec un impact plus élevé dans les zones rurales | Long terme (≥ 4 ans) |

| Extension obligatoire du dépistage du cancer dans le cadre de l'assurance maladie nationale de Corée du Sud | +0.9% | National, mise en œuvre standardisée | Court terme (≤ 2 ans) |

| Adoption de la reconstruction d'image basée sur l'IA dans les hôpitaux tertiaires | +1.1% | Zones métropolitaines, en expansion vers les villes secondaires | Moyen terme (2 à 4 ans) |

| Incitations à la fabrication locale de dispositifs médicaux avancés | +0.6% | Complexes industriels à Chuncheon, Gyeonggi | Long terme (≥ 4 ans) |

| Émergence de cabines d'IRM de soins de proximité en cabinet | +0.4% | Centres urbains, mises en œuvre pilotes | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Introduction de systèmes d'IRM hybrides

Les plateformes d'IRM hybrides combinent la résonance magnétique avec la TEP ou le scanner pour fournir des informations métaboliques et anatomiques en une seule session, une approche prisée dans la planification du traitement oncologique. Le programme coréen ARPA-H alloue 55 milliards KRW jusqu'en 2029 pour le diagnostic multimodal, canalisant les premières subventions vers les centres tertiaires de Séoul et de Busan [1]Ministère de la Santé et des Affaires sociales, "Projet coréen ARPA-H," MOHW.GO.KR. Le Centre médical Samsung intègre des suites hybrides dans son plan d'hôpital intelligent, invoquant la réduction des transferts de patients et des cycles de décision plus rapides. Les fournisseurs mettent en avant un flux de travail simplifié, citant des économies de 15 à 20 minutes par cas d'oncologie et des taux de reSCAN inférieurs de 6%. L'intensité capitalistique et les exigences en personnel spécialisé demeurent des obstacles, bien que les financements publics et les formules de financement fournisseur réduisent progressivement l'écart d'adoption pour les centres régionaux de cancérologie.

Charge croissante des maladies chroniques et de la population gériatrique

La Corée du Sud est devenue une société super-âgée en 2025, avec ≥ 20% de citoyens âgés de 65 ans ou plus. Les maladies chroniques imposent un diagnostic plus précoce guidé par l'imagerie, faisant augmenter en moyenne de 7% par an le nombre d'examens IRM pour 1 000 habitants dans les provinces rurales. La loi sur les soins communautaires oriente les investissements vers les services médicaux à domicile transitionnels, incitant les établissements tertiaires à acquérir des scanners portables pour l'imagerie de suivi. Les protocoles abrégés — IRM mammaire en moins de 10 minutes et examens du genou sans contraste — correspondent aux besoins de confort des personnes âgées et aux objectifs de débit. Les fournisseurs qui adaptent leur flux de travail aux seniors à mobilité réduite sont privilégiés dans les appels d'offres provinciaux.

Extension obligatoire du dépistage du cancer dans le cadre de l'assurance maladie nationale de Corée du Sud

Les règles de remboursement révisées, effectives depuis janvier 2025, ajoutent de nouveaux codes de procédure d'IRM pour la stadification des cancers du foie, du pancréas et de la prostate, accordant une couverture des coûts de 80% à 90% lorsque les examens suivent des parcours standardisés. Les hôpitaux qui se dotent de packs d'oncologie multi-paramétriques rapportent une hausse de 12% des revenus par scanner et un retour sur investissement 18% plus rapide. Des lacunes de couverture persistent dans les zones rurales, mais des cliniques IRM mobiles financées dans le cadre du Plan de rétablissement des soins de santé essentiels programment des tournées trimestrielles dans 30 comtés défavorisés, augmentant le volume adressable d'environ 11%. Les mandats de dépistage stimulent également la demande d'outils de détection de lésions assistés par l'IA, qui compensent les pénuries de radiologues lors des sessions de pointe.

Adoption de la reconstruction d'image basée sur l'IA dans les hôpitaux tertiaires

Les algorithmes d'apprentissage profond tels que SwiftMR réduisent les temps d'examen jusqu'à 50% et améliorent les rapports signal/bruit sur le matériel existant. Cinq des six grands hôpitaux universitaires intègrent désormais la reconstruction par IA dans les protocoles de neurologie, de la colonne vertébrale et de la prostate, libérant des capacités pour 3 à 4 créneaux supplémentaires par jour. Les autorisations FDA 510(k) accordées en 2024 accélèrent les déploiements transfrontaliers et les études de validation conjointes avec des centres américains, renforçant la crédibilité des fournisseurs. Les défis restants concernent la formation spécifique aux algorithmes, la garantie de cybersécurité et la différenciation du remboursement entre les examens améliorés par l'IA et les examens conventionnels, des sujets que l'Autorité nationale de l'assurance maladie évalue pour le barème tarifaire 2026.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance | -0.9% | National, plus prononcé dans les petits établissements | Court terme (≤ 2 ans) |

| Pénurie de techniciens en IRM qualifiés en dehors des zones métropolitaines | -1.1% | Zones rurales et villes secondaires | Moyen terme (2 à 4 ans) |

| Pression sur le remboursement des examens à faible champ | -0.6% | National, affectant les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Dépendance aux importations pour les aimants supraconducteurs | -0.4% | National, vulnérabilité de la chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Coûts élevés d'investissement et de maintenance

Un nouveau système 1,5 T coûte entre 1,2 et 1,5 million USD, les contrats de maintenance représentant 8 à 12% du capital annuellement, ce qui grève les budgets des hôpitaux non tertiaires [2]Département du Commerce des États-Unis, "Corée du Sud – Équipements et dispositifs médicaux," TRADE.GOV. Le mouvement de grève des résidents médicaux de 2024 a freiné les revenus liés aux actes non urgents, entraînant des reports d'achats et le recours à des formules de crédit-bail pluriannuel plutôt qu'à l'achat direct. Les aimants sans hélium promettent une économie de 20% sur le coût du cycle de vie, mais affichent un délai de livraison de 6 à 9 mois dans un contexte de goulots d'étranglement mondiaux de l'approvisionnement. Les consortiums provinciaux exploitent les achats groupés pour obtenir des remises sur volume, mais les petites cliniques privées peinent encore à atteindre les seuils requis.

Pénurie de techniciens en IRM qualifiés en dehors des zones métropolitaines

La Corée du Sud forme environ 300 nouveaux techniciens en IRM par an, bien en deçà des 500 nécessaires pour répondre à la demande projetée pour 2027, laissant des taux de postes vacants de 14% dans les centres ruraux [3]Institut économique coréen d'Amérique, "Faire face à la crise du ratio prestataires-patients en Corée du Sud," KEIA.ORG . Le conflit d'expansion des inscriptions de 2024 a provoqué une attrition alors que les cliniciens se sont orientés vers des postes métropolitains ou des entreprises privées de téléconsultation. Les établissements sans techniciens à plein temps ont recours à du personnel à temps partiel, limitant les heures d'exploitation jusqu'à 40% et allongeant les files d'attente des patients. Les incitations gouvernementales subventionnent désormais les indemnités de relocalisation et les cours de perfectionnement à distance, mais l'impact ne se matérialisera qu'à partir des promotions universitaires 2026-2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : les systèmes fermés préservent leur dominance tandis que les plateformes ouvertes gagnent en dynamisme

Les scanners fermés représentaient 75,12% de la part de marché de l'IRM en Corée du Sud en 2025, reflétant la préférence des cliniciens pour les aimants 1,5 T et 3 T qui fournissent des études à haute résolution dans les parcours neuro-oncologiques. La taille du marché de l'IRM en Corée du Sud liée à l'architecture fermée devrait se développer à un TCAC de 5,08%, soutenue par la reconstruction assistée par l'IA qui réduit le temps de table et abaisse les seuils de rentabilité. Le MAGNETOM Flow de Siemens à faible consommation d'hélium et le SIGNA Prime de GE illustrent la volonté des fournisseurs d'aller vers la durabilité et la flexibilité d'installation, réduisant les coûts de salle technique de 10 à 12%.

Les systèmes ouverts, bien que ne détenant qu'une modeste part de revenus de 24,88%, devraient dépasser la croissance globale du marché à un TCAC de 5,94%, la réduction de la claustrophobie et les applications intra-opératoires étant en hausse. Les chirurgiens musculo-squelettiques privilégient les champs verticaux ouverts qui permettent un positionnement articulaire spécifique lors d'un guidage en temps réel, tandis que les services de pédiatrie citent des taux de sédation plus faibles. Des start-ups coréennes intègrent des bobines de gradient légères avec des algorithmes de réduction du bruit basés sur l'IA, élevant la qualité d'image des systèmes ouverts aux normes quasi-1,5 T fermé. À mesure que les modèles de soins centrés sur le patient se répandent, les scanners ouverts créent un nouvel axe concurrentiel centré sur le confort et l'accessibilité plutôt que sur la seule puissance de l'aimant, garantissant que le marché de l'IRM en Corée du Sud ne reste pas monolithique autour des plateformes fermées.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par intensité de champ : le 1,5 T reste le pilier tandis que l'adoption du 3 T en recherche s'accélère

Les instruments à champ élevé 1,5 T représentaient 55,63% de la taille du marché de l'IRM en Corée du Sud en 2025, appréciés pour leur rapport coût-polyvalence équilibré dans les examens courants du cerveau, de l'abdomen et du cœur. Les établissements rapportent des taux de succès au premier examen de 96% pour les indications neuro-diagnostiques, tandis que les gradients à faible consommation d'énergie réduisent la consommation électrique de 15% par rapport aux modèles de 2022. Le plafonnement de l'adoption du 1,5 T encourage les fournisseurs à proposer des mises à niveau en milieu de cycle de vie — améliorations du rapport signal/bruit par logiciel et réseaux de bobines à 64 canaux — pour défendre les revenus du parc installé.

Les segments à très haut champ 3 T et ultra-élevé ≥ 7 T ont enregistré un TCAC combiné de 5,65%, portés par l'imagerie fonctionnelle en neurologie et les protocoles avancés de stadification oncologique. Des consortiums de recherche tels que le Projet coréen du connectome cérébral obtiennent des subventions du Ministère de la Santé et des Affaires sociales couvrant jusqu'à 40% du coût d'acquisition des scanners 7 T, stimulant le transfert entre recherche clinique et pratique. La Vantage Galan 3 T Supreme Edition de Canon promet des études de diffusion 20% plus rapides et une correction des mouvements par IA, annonçant sa première installation coréenne à l'Hôpital universitaire national de Pusan en 2025. Bien que la logistique de l'hélium reste une préoccupation pour les suites ≥ 3 T, l'adoption par les fournisseurs de cryo-refroidisseurs nécessitant ≤ 7 litres d'hélium par an facilite la budgétisation opérationnelle.

Par application : la neurologie domine, l'oncologie enregistre la croissance la plus rapide

La neurologie a généré 41,88% du chiffre d'affaires 2025, consolidant son leadership grâce à la capacité inégalée de l'IRM à détecter la démyélinisation et à trier les accidents vasculaires cérébraux. Les protocoles d'IRM fonctionnelle, autrefois cantonnés à la recherche, informent désormais la planification chirurgicale des cas d'épilepsie et de gliome, rehaussant les niveaux de remboursement dans le cadre de la révision tarifaire 2025. Les investissements dans la localisation des foyers épileptiques basée sur l'IA réduisent le temps de lecture des radiologues de 30% et favorisent une utilisation plus large dans les hôpitaux secondaires.

L'oncologie, segment à la croissance la plus rapide avec un TCAC de 6,02%, gagne en élan grâce au dépistage obligatoire des cancers du foie, du pancréas et de la prostate. Les séquences d'imagerie de diffusion hépatique en apnée ont réduit les artéfacts de mouvement de 18%, améliorant la détectabilité des lésions dans les régions à forte prévalence de carcinome hépatocellulaire. Les suites TEP/IRM hybrides, combinées au suivi de la réponse tumorale basé sur la radiomique, positionnent l'IRM comme un outil indispensable dans les protocoles de médecine de précision. La cardiologie, la gastroentérologie et les applications musculo-squelettiques complètent la palette de modalités, bénéficiant du post-traitement algorithmique qui élargit l'enveloppe clinique sans mises à niveau matérielles, renforçant la base de revenus diversifiée du marché de l'IRM en Corée du Sud.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux en tête tandis que les centres spécialisés captent la croissance future

Les hôpitaux contrôlaient 47,60% des revenus systèmes 2025, portés par les mandats de couverture des urgences, les larges portefeuilles de modalités et les affiliations de recherche qui favorisent les installations à champ élevé. Le Fonds de rétablissement des soins de santé essentiels alloue 10 000 milliards KRW à la modernisation de l'imagerie hospitalière, finançant des cycles de remplacement pour les aimants de plus de huit ans.

Les centres d'imagerie spécialisés et les cliniques mono-spécialité représentent un peu moins d'un tiers de la valeur, mais affichent un TCAC de 6,18%, reflétant la demande des consommateurs urbains pour des délais d'attente plus courts et une tarification transparente. Ces centres déploient souvent une ou deux salles d'examen dans des complexes commerciaux, tirant parti de la planification par IA pour maximiser le temps d'utilisation de l'anneau. Des cabines portables de soins de proximité font leur apparition dans les chaînes d'orthopédie et de médecine sportive, permettant des évaluations de la cheville et du genou le jour même sans délai d'orientation. Les instituts universitaires et de recherche, bien que constituant le plus petit groupe d'acheteurs, influencent les feuilles de route des fournisseurs grâce à la validation collaborative d'algorithmes d'IA et à l'adoption précoce des prototypes 7 T.

Analyse géographique

Les clusters métropolitains dominent la pénétration de l'IRM, Séoul, Incheon et Busan hébergeant 61% des scanners installés d'ici 2025. Les hôpitaux universitaires de la région capitale de Séoul exploitent régulièrement des plages d'imagerie 24h/24 et 7j/7, portant l'utilisation par scanner au-delà de 3 500 examens par an. Le soutien gouvernemental aux corridors de santé numérique positionne le Bio-Cluster de Songdo à Incheon comme un banc d'essai pour les flux de travail d'IRM reconstruits par IA, renforçant ainsi la préférence des fournisseurs pour les lancements commerciaux précoces dans la région.

Le potentiel de croissance réside dans les provinces de Chungcheong, Gangwon et Jeolla, où la densité de scanners est inférieure d'environ 30% à la moyenne nationale de 37 unités par million d'habitants. Les hôpitaux ruraux utilisent des remorques d'IRM mobiles dans le cadre de partenariats public-privé qui atteignent 85% du taux d'utilisation des capacités dans les huit mois suivant le déploiement. La loi sur le soutien intégré aux soins communautaires incite les conseils provinciaux à cofinancer des pôles d'imagerie, réduisant la distance de déplacement des personnes âgées de 28 km en moyenne.

Le tourisme médical exerce une attraction modérée ; bien que les procédures esthétiques et orthopédiques dominent les arrivées, les hôpitaux tertiaires intègrent des bilans IRM corps entier dans des itinéraires de bien-être premium ciblant les patients d'Asie du Sud-Est et du Moyen-Orient. Les réévaluations géopolitiques des chaînes d'approvisionnement encouragent la fabrication locale d'aimants près du futur complexe industriel de 550 000 m² de Chuncheon, dont la mise en service est prévue en 2028, ce qui pourrait rééquilibrer la dépendance aux importations en faveur de la valeur ajoutée nationale. La disparité régionale reste liée à la disponibilité des techniciens, ce qui conduit les fournisseurs à proposer des consoles de téléopération permettant à des spécialistes basés en métropole de guider les examens dans les établissements provinciaux — un modèle émergent qui promet d'uniformiser la qualité des soins sur l'ensemble du marché de l'IRM en Corée du Sud.

Paysage concurrentiel

Les grands acteurs internationaux — Siemens Healthineers, Philips, GE HealthCare et Canon Medical — contrôlent collectivement environ 68% des ventes annuelles, s'appuyant sur leur notoriété de marque, leurs vastes réseaux de services et leurs pipelines de R&D riches en aimants à faible consommation d'hélium et en boîtes à outils IA. L'investissement de Siemens en 2024 dans la capacité de production d'aimants supraconducteurs et son alliance coréenne en R&D avec la société d'IA cardiaque Phantomics illustrent un double positionnement sur l'autosuffisance en composants et la différenciation algorithmique. La collaboration de GE avec des consortiums provinciaux pour déployer des unités compactes de soins de proximité 0,7 T étend sa portée vers des cliniques communautaires autrefois jugées non viables pour les suites conventionnelles.

Les innovateurs locaux insufflent une dynamique concurrentielle : l'algorithme SwiftMR d'AIRS Medical, autorisé par la FDA, met à niveau des parcs multi-fournisseurs et remporte des avenants de contrats de service même lorsque le remplacement du matériel est différé. La participation de Samsung Ventures dans Subtle Medical souligne l'appétit national pour les logiciels d'augmentation qui transcendent les silos des équipementiers. Hyperfine pilote des systèmes à faible champ au chevet du patient dans les services d'urgence, susceptibles de perturber les schémas d'orientation des patients et d'imagerie de suivi.

Les mouvements stratégiques de 2024-2025 s'articulent autour de la construction d'écosystèmes plutôt que du pur matériel. Philips a signé un accord de recherche IA pluriannuel avec la Clinique Mayo pour affiner l'IRM cardiaque chez les patients porteurs d'implants, tandis que Canon s'est associé à NVIDIA pour accélérer la reconstruction sur la Vantage Galan 3 T. Les discours concurrentiels mettent en avant des indicateurs de débit et de coût mesurables ; par exemple, Siemens communique sur une réduction de 20% des coûts de préparation de site pour le MAGNETOM Flow par rapport aux modèles 1,5 T précédents, façonnant des critères d'achat qui vont au-delà de la seule puissance de l'aimant. La concentration modérée du marché de l'IRM en Corée du Sud favorise les fournisseurs qui intègrent matériel, logiciel et service en propositions de valeur cohérentes, adaptées à la fois aux grands centres métropolitains et aux hôpitaux provinciaux aux ressources limitées.

Acteurs leaders du marché de l'imagerie par résonance magnétique en Corée du Sud

-

Siemens AG

-

Canon Medical Systems

-

GE Healthcare

-

Fujifilm Holdings Corporation

-

Koninklijke Philips NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Siemens Healthineers Korea signe un protocole d'accord avec Phantomics pour intégrer la suite d'IRM cardiaque IA Myomics dans le flux de travail clinique.

- Juillet 2025 : AIRS Medical publie une mise à jour majeure de SwiftMR, ajoutant une couverture de protocole élargie et des fonctions de contrôle qualité autonomes.

- Février 2025 : Incepto s'associe à AIRS Medical pour distribuer SwiftMR dans toute l'Europe, visant des réductions du temps d'examen de 50%.

- Novembre 2024 : Lunit s'associe à Salud Digna pour fournir des systèmes d'IA de radiographie thoracique et de mammographie à plus de 230 cliniques au Mexique.

Périmètre du rapport sur le marché de l'imagerie par résonance magnétique en Corée du Sud

Dans le cadre de ce rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans le corps. Le marché de l'imagerie par résonance magnétique (IRM) en Corée du Sud est segmenté par architecture (systèmes d'IRM fermés et systèmes d'IRM ouverts), intensité de champ (systèmes d'IRM à faible champ, systèmes d'IRM à champ élevé, systèmes d'IRM à très haut champ et systèmes d'IRM ultra-élevé), application (oncologie, neurologie, cardiologie, gastroentérologie, musculo-squelettique et autres applications). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes d'IRM fermés |

| Systèmes d'IRM ouverts |

| Faible champ (< 1,5 T) |

| Champ élevé (1,5 T) |

| Très élevé (3 T) et ultra-élevé (≥ 7 T) |

| Oncologie |

| Neurologie |

| Cardiologie |

| �Ҳ����ٰ��DZ�Գ�é���DZ��Dz����� |

| Musculo-squelettique |

| Autres applications |

| ��ô�辱�ٲ��ܳ� |

| Cliniques spécialisées et centres d'imagerie |

| Instituts de recherche et établissements universitaires |

| Par architecture | Systèmes d'IRM fermés |

| Systèmes d'IRM ouverts | |

| Par intensité de champ | Faible champ (< 1,5 T) |

| Champ élevé (1,5 T) | |

| Très élevé (3 T) et ultra-élevé (≥ 7 T) | |

| Par application | Oncologie |

| Neurologie | |

| Cardiologie | |

| �Ҳ����ٰ��DZ�Գ�é���DZ��Dz����� | |

| Musculo-squelettique | |

| Autres applications | |

| Par utilisateur final | ��ô�辱�ٲ��ܳ� |

| Cliniques spécialisées et centres d'imagerie | |

| Instituts de recherche et établissements universitaires |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'imagerie par résonance magnétique en Corée du Sud ?

La taille du marché de l'imagerie par résonance magnétique en Corée du Sud devrait atteindre 346,39 millions USD en 2026 et croître à un TCAC de 5,32% pour atteindre 448,71 millions USD d'ici 2031.

Quelle catégorie de produits domine les ventes dans les suites d'imagerie coréennes ?

Les systèmes fermés 1,5 T et 3 T représentaient 75,12% des revenus en 2025 et restent le choix dominant pour leur large polyvalence clinique.

Quels sont les acteurs clés du marché de l'imagerie par résonance magnétique en Corée du Sud ?

Siemens AG, Canon Medical Systems, GE Healthcare, Fujifilm Holdings Corporation et Koninklijke Philips NV sont les principales entreprises opérant sur le marché de l'imagerie par résonance magnétique en Corée du Sud.

Qu'est-ce qui explique la progression de l'utilisation de l'IRM en oncologie ?

L'assurance maladie nationale rembourse désormais les procédures élargies de stadification du cancer, propulsant l'IRM en oncologie au TCAC le plus rapide de 6,02% jusqu'en 2031.

Dernière mise à jour de la page le: