Taille et part du marché du stockage chimique en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

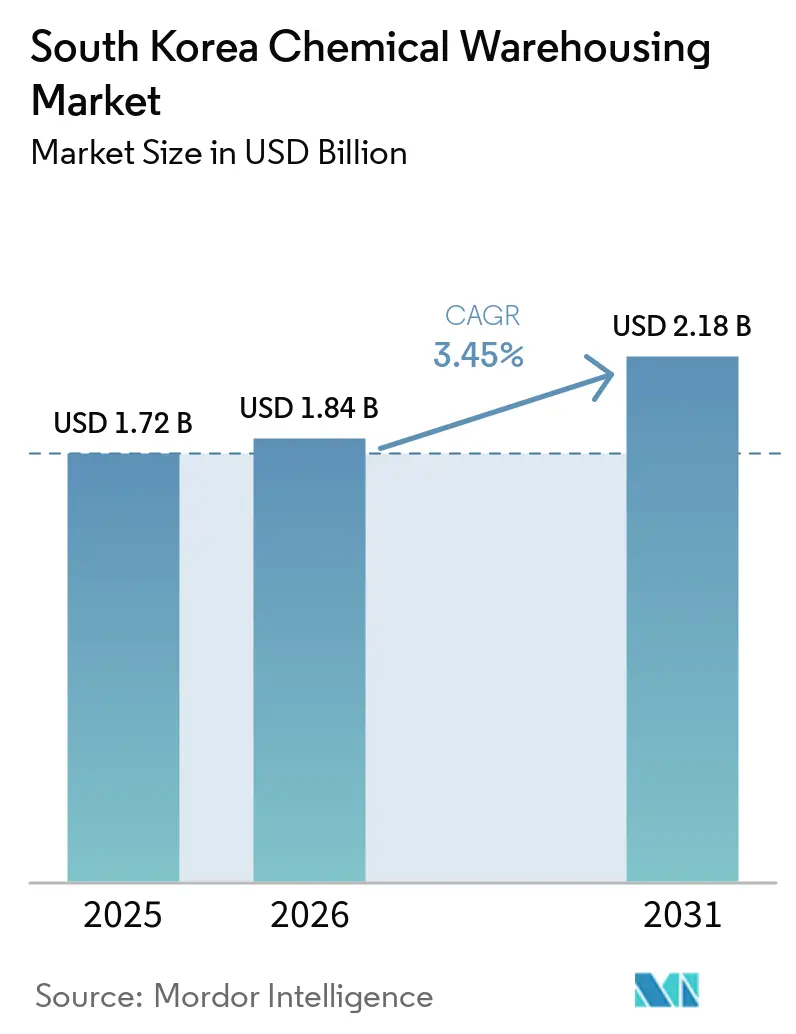

| Taille du marché de l'année de base (2025) | 1.72 Milliards de dollars |

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage chimique en Corée du Sud par ����������

La taille du marché du stockage chimique en Corée du Sud devrait augmenter de 1,72 milliard USD en 2025 à 1,84 milliard USD en 2026 et atteindre 2,18 milliards USD d'ici 2031, avec un TCAC de 3,45 % sur la période 2026-2031. La demande s'oriente vers des installations de stockage à haute spécification, car la décarbonisation des carburants maritimes, l'autosuffisance en matériaux pour batteries et les mandats numériques de sécurité soutenus par le gouvernement modifient l'économie de la conception et de l'emplacement des installations. Les pôles côtiers s'empressent d'ajouter des infrastructures de soutage prêtes pour l'ammoniac, tandis que les clusters intérieurs proches des usines de composants pour batteries nécessitent des salles ultra-sèches maintenant une humidité relative inférieure à 1 %. Les systèmes de sécurité basés sur l'intelligence artificielle (IA) passent des projets pilotes à la pratique courante, car les subventions de l'État compensent environ la moitié des coûts initiaux des capteurs et des logiciels. Une consolidation est probable, car les nouvelles règles de la loi sur le contrôle des produits chimiques (CCA) ajoutent des exigences en capital que les petits opérateurs peinent à satisfaire.[1] Institut coréen d'économie de l'énergie, "Transition énergétique et exigences de sécurité logistique," keei.re.kr

Principaux enseignements du rapport

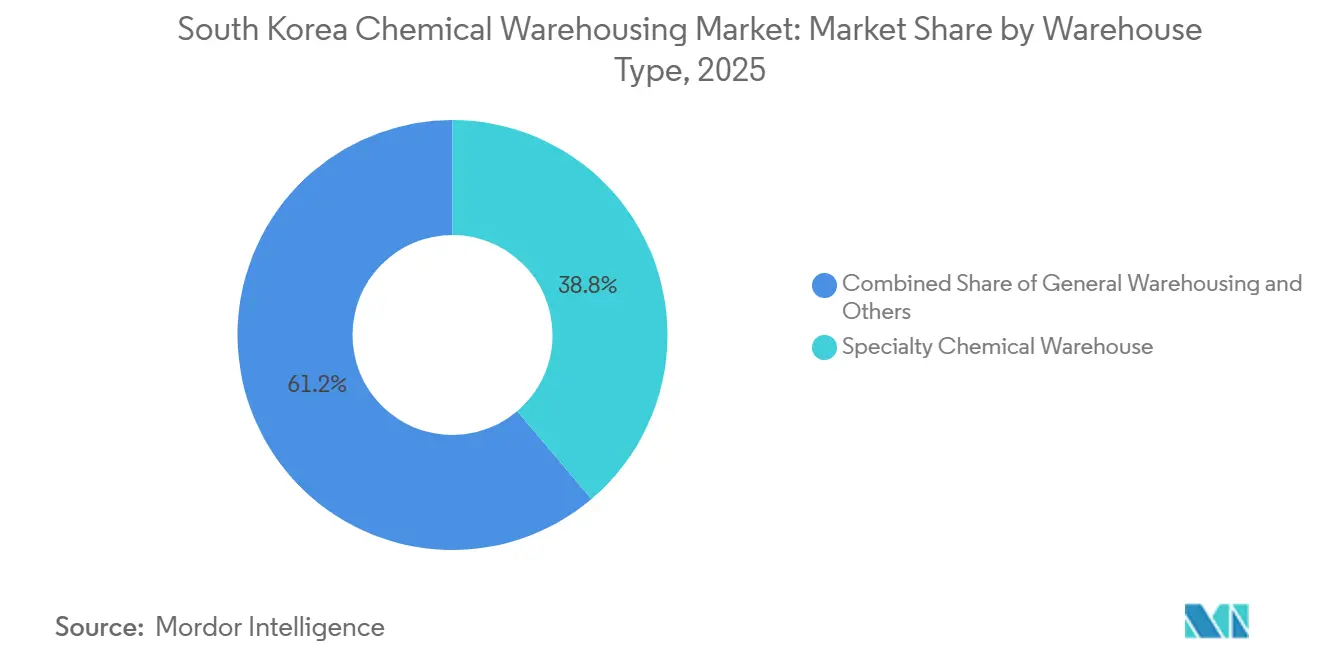

- Par type d'entrepôt, les entrepôts chimiques spécialisés ont dominé avec 38,80 % de la part du marché du stockage chimique en Corée du Sud en 2025. Les entrepôts chimiques à température contrôlée devraient se développer à un TCAC de 5,58 % jusqu'en 2031.

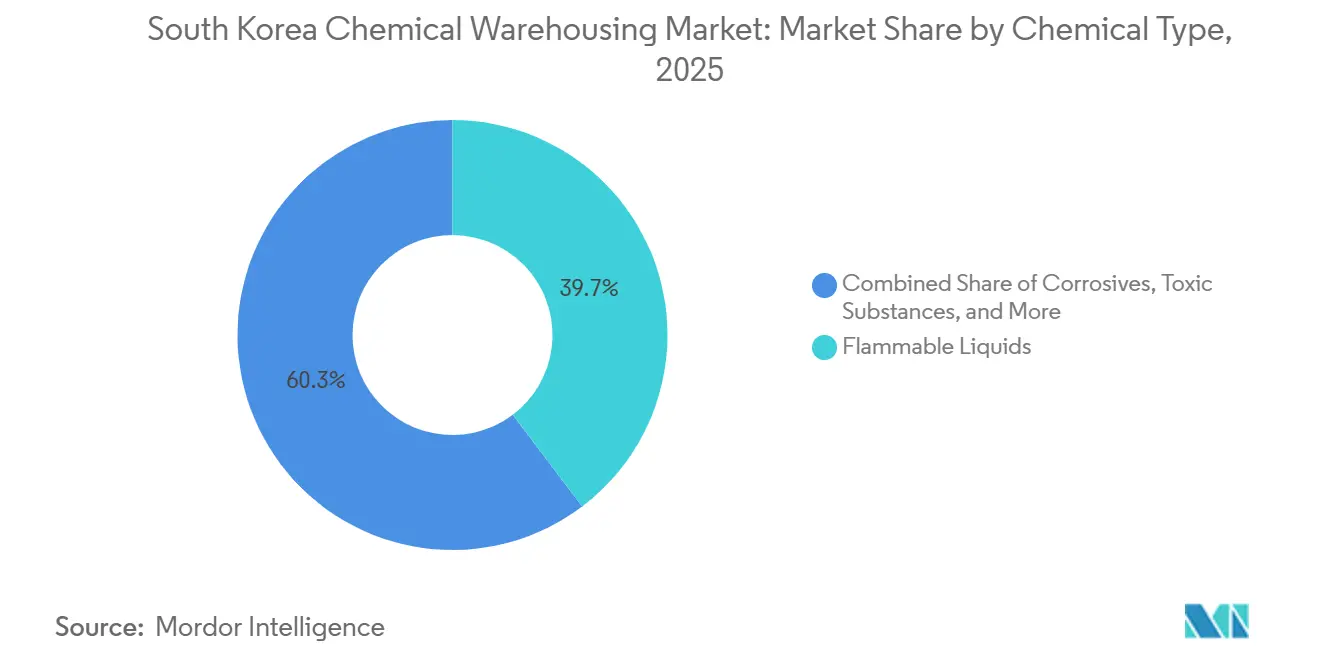

- Par type de produit chimique, les liquides inflammables représentaient 39,52 % de la taille du marché du stockage chimique en Corée du Sud en 2025 ; les substances toxiques devraient croître à un TCAC de 4,70 % entre 2026 et 2031.

- Par utilisateur final, la fabrication de produits chimiques spécialisés détenait 31,77 % de la taille du marché du stockage chimique en Corée du Sud en 2025, tandis que les produits pharmaceutiques et les sciences de la vie progressent à un TCAC de 5,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du stockage chimique en Corée du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des précurseurs de batteries pour véhicules électriques nécessitant un stockage ultra-sec | +0.9% | Chungcheong, Gyeonggi | Moyen terme (2-4 ans) |

| Développement du soutage hydrogène-ammoniac dans les pôles de carburants écologiques côtiers | +0.7% | Zones portuaires de Busan, Ulsan et Incheon | Long terme (≥ 4 ans) |

| Incitations fiscales au rapatriement industriel stimulant les clusters de produits chimiques fins pour PME | +0.6% | Ochang, Sejong, Gwangju | Moyen terme (2-4 ans) |

| Programme gouvernemental de subvention à la logistique intelligente par IA pour les centres de distribution de matières dangereuses | +0.5% | National, région capitale de Séoul | Court terme (≤ 2 ans) |

| Expansion du corridor intermodal mer-rail réduisant les coûts des entrepôts côtiers | +0.5% | Busan-Séoul, Gwangyang-Daejeon | Long terme (≥ 4 ans) |

| Registres de sécurité numériques basés sur l'IoT obligatoires dans le cadre de la révision 2025 de la CCA | +0.4% | National | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Essor des précurseurs de batteries pour véhicules électriques nécessitant un stockage ultra-sec

La production nationale de sels d'électrolytes nécessite des entrepôts avec une humidité relative inférieure à 1 %, ce qui pousse les coûts des installations à 800-1 200 USD par mètre carré. Le taux d'utilisation dans les bâtiments ultra-secs de Chungcheong et de Gyeonggi dépasse déjà 95 %, car LG Energy Solution, SK On et Samsung SDI ont conclu des contrats à long terme pour les intrants précurseurs. Les opérateurs qui financent des systèmes de dessiccation de haute qualité, de couverture à l'azote et de surveillance du point de rosée commandent des primes de location proches de 80 % par rapport aux espaces conventionnels.

Développement du soutage hydrogène-ammoniac dans les pôles de carburants écologiques côtiers

La feuille de route coréenne pour les carburants maritimes exige des infrastructures de soutage compatibles avec l'ammoniac dans cinq grands ports d'ici 2030. Les ports de Busan et d'Ulsan approuvent déjà des terminaux stockant de l'ammoniac cryogénique à -33 °C, une spécification qui accroît la demande d'entrepôts chimiques dédiés dans un rayon de deux kilomètres des quais afin de contrôler la longueur des canalisations et les risques de sécurité. Les opérateurs doivent satisfaire à la fois à la loi sur le contrôle des produits chimiques et aux règles des garde-côtes coréens, ce qui accroît la complexité de la conformité mais limite les nouveaux entrants. Les premiers acteurs, tels que la coentreprise entre MOL Chemical Tankers et SK Gas, ont obtenu des baux à long terme à proximité des jetées de soutage, se positionnant pour un marché de la logistique des carburants à base d'ammoniac estimé à 2 milliards USD d'ici 2035.

Incitations fiscales au rapatriement industriel stimulant les clusters de produits chimiques fins pour PME

Les crédits d'impôt élargis de 2024 couvrent désormais les produits chimiques fins, offrant jusqu'à 10 ans d'exonération d'impôt sur les sociétés aux entreprises qui relocalisent leur production depuis la Chine. Dix-sept fabricants ont annoncé des déménagements qui nécessitent ensemble 85 000 m² de stockage certifié, dont une grande partie dans les zones industrielles d'Ochang et de Sejong. Les entrepôts mutualisés de logistique tierce partie (3PL) séduisent les petites et moyennes entreprises (PME) qui ne disposent pas du capital nécessaire pour des installations autonomes, notamment lorsque le stockage de précurseurs de semi-conducteurs exige des spécifications de salle blanche de classe 10 000, dont le prix est supérieur de 60 à 80 % à celui des espaces standard. Le regroupement améliore les taux d'utilisation et permet aux prestataires d'entrepôts d'amortir les systèmes de contrôle de la contamination sur plusieurs locataires.

Programme gouvernemental de subvention à la logistique intelligente par IA pour les centres de distribution de matières dangereuses

Le ministère du Commerce, de l'Industrie et de l'Énergie subventionne jusqu'à 50 % des dépenses consacrées à la sécurité alimentée par l'IA, notamment la détection de fuites par vision par ordinateur et la modélisation d'urgence par jumeau numérique. Les opérateurs de taille intermédiaire ont adopté des systèmes qui réduisent les taux d'incidents d'environ 25 % et augmentent la densité des palettes d'environ 15 % grâce à un empilage algorithmique tenant compte des tableaux de compatibilité chimique. Les exigences d'interopérabilité garantissent que les nouvelles plateformes peuvent se connecter aux systèmes de gestion d'entrepôts existants, réduisant ainsi le risque de dépendance vis-à-vis d'un fournisseur et accélérant la montée en puissance.[2]Ministère du Commerce, de l'Industrie et de l'Énergie, "Directives de subvention à la logistique intelligente," motie.go.kr

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des tarifs d'électricité aux heures de pointe affectant les entrepôts frigorifiques et à atmosphère contrôlée | –0.7% | National, région capitale de Séoul | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance fret maritime après le déversement de Busan en 2025 | –0.6% | Zones côtières, installations d'exportation | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approbation de nouvelles zones de sécurité chimique de niveau Seveso | –0.5% | Zones métropolitaines | Moyen terme (2-4 ans) |

| Fragmentation par guerre des prix parmi les prestataires 3PL de niche non certifiés | –0.4% | National, marchés secondaires | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Volatilité des tarifs d'électricité aux heures de pointe affectant les entrepôts frigorifiques et à atmosphère contrôlée

La tarification dynamique en fonction des heures d'utilisation peut pousser les tarifs aux heures de pointe à 3,5 fois les tarifs hors pointe, portant les coûts énergétiques à 30 % des coûts d'exploitation dans les installations frigorifiques et ultra-sèches. Les opérateurs installent des systèmes de stockage d'énergie par batteries et des systèmes de réfrigération à haute efficacité pour réduire la demande aux heures de pointe, mais l'intensité capitalistique accroît le risque de retour sur investissement. Certains répercutent les charges sur les clients via des frais de stockage variables, tandis que d'autres absorbent les coûts pour protéger leur part de marché.

Hausse des primes d'assurance fret maritime après le déversement de Busan en 2025

Le renforcement du contrôle réglementaire et les réévaluations des risques par les assureurs maritimes à l'échelle mondiale font monter les primes pour les matières dangereuses, de nombreux assureurs exigeant désormais des audits de sécurité stricts par des tiers avant le renouvellement. Pour les petits opérateurs, ces coûts d'assurance croissants, atteignant désormais environ 5 % du chiffre d'affaires, réduisent les marges et incitent certains à se retirer des catégories chimiques à haut risque. Parallèlement, les régulateurs environnementaux intensifient les protocoles de sécurité et la fréquence des inspections pour les entrepôts situés à proximité de voies navigables sensibles, ajoutant des charges de conformité significatives pour les opérateurs côtiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : les installations ultra-sèches haut de gamme redéfinissent la proposition de valeur

Les entrepôts chimiques spécialisés ont capté 38,80 % de la part du marché du stockage chimique en Corée du Sud en 2025, grâce aux clients des secteurs de l'électronique, des semi-conducteurs et des matériaux avancés. Ce sous-segment abrite des salles blanches, des zones de contrôle de la contamination et des laboratoires qualité intégrés répondant aux normes ISO 14644. Des opérateurs tels que CJ Logistics et Rinchem ont investi dans le zonage par classe et les alarmes de température basées sur l'IA, soutenant la livraison en flux tendu (JIT) des produits chimiques de photolithographie utilisés dans la production de puces à 5 nm. Bien que les entrepôts chimiques généraux conservent encore des volumes importants, leur part diminue à mesure que les clients se tournent vers des espaces à plus haute spécification incluant des tableaux de bord de sécurité IoT et des lignes de conditionnement à valeur ajoutée.

Les entrepôts chimiques à température contrôlée devraient afficher un TCAC de 5,58 %, le plus rapide de cette segmentation. La croissance provient de la logistique des sels de lithium, des électrolytes et des produits biologiques, chacun exigeant soit des atmosphères ultra-sèches, soit des baies à congélation profonde jusqu'à -80 °C. La taille du marché du stockage chimique en Corée du Sud pour les sites à température contrôlée devrait atteindre 710 millions USD d'ici 2031, à mesure que les modernisations pour le stockage d'énergie rendent la gestion de la puissance aux heures de pointe plus aisée. L'usine de batteries de Samsung SDI à Cheonan exige des points de rosée inférieurs à -40 °C, illustrant comment les spécifications techniques génèrent des taux de location premium.

Par type de produit chimique : les liquides inflammables dominent mais les substances toxiques croissent plus vite

Les liquides inflammables détenaient une part de 39,52 % de la taille du marché du stockage chimique en Corée du Sud en 2025, reflétant le complexe pétrochimique du pays et les nouveaux mélanges hydrogène-ammoniac nécessitant des réservoirs pressurisés ou cryogéniques. Le naphta et le xylène de commodité subissent toutefois une pression sur les prix, de sorte que les rendements moyens du stockage se stabilisent. Les opérateurs d'entrepôts répondent en regroupant des services tels que le transvasement de réservoirs en fûts et le courtage en douane pour préserver les marges.

Les substances toxiques devraient se développer à un TCAC de 4,70 % à mesure que la production de principes actifs pharmaceutiques (API) et d'électrolytes pour batteries se délocalise depuis la Chine. Les installations stockant l'hexafluorophosphate de lithium (LiPF6) nécessitent une couverture au gaz inerte et des revêtements de sol résistants à la corrosion, ajoutant 200 à 400 USD par mètre carré au coût de construction. La part du marché du stockage chimique en Corée du Sud pour les substances toxiques est appelée à augmenter, car les API conformes aux BPF et les poudres de cathode à haute valeur ajoutée génèrent des frais de stockage plus élevés. La nouvelle ligne LiPF6 de LG Energy Solution illustre cette tendance à la hausse, ayant contracté un entrepôt dédié sans humidité près d'Ochang.

Par secteur d'utilisation final : les produits chimiques spécialisés en tête, la pharmacie en forte progression

La fabrication de produits chimiques spécialisés représentait 31,77 % de la part du marché du stockage chimique en Corée du Sud en 2025, soutenue par les photoréserves pour semi-conducteurs, les matériaux pour panneaux d'affichage et les résines durcissables aux UV. Ces clients exigent des zones de classe ISO, des revêtements de sol antistatiques et une ségrégation par compatibilité chimique, permettant aux opérateurs de facturer des primes de 25 à 40 % par rapport aux tarifs pétrochimiques en vrac. Les programmes intégrés de gestion des stocks par le fournisseur (VMI) fidélisent davantage les clients aux prestataires 3PL à valeur ajoutée.

Les produits pharmaceutiques et les sciences de la vie devraient croître à un TCAC de 5,35 %, le plus rapide parmi les utilisateurs finaux, à mesure que les organisations de développement et de fabrication sous contrat (CDMO) biopharmaceutiques se développent. Les nouveaux projets de thérapie cellulaire nécessitent des entrepôts à chaîne du froid avec redondance d'alimentation, des compresseurs doubles avec alarme et des pistes d'audit complètes pour les régulateurs. La taille du marché du stockage chimique en Corée du Sud liée à la pharmacie augmente, car des entreprises telles que Samsung Biologics dépendent d'un stockage validé à -80 °C pour l'ADN plasmidique et les vecteurs viraux, créant des contrats stables à long terme.[3]Ministère du Commerce, de l'Industrie et de l'Énergie, "Directives de subvention à la logistique intelligente," motie.go.kr

Analyse géographique

Le Grand Séoul concentre environ 40 % de la demande nationale malgré des prix fonciers élevés, car les clusters d'électronique, de biotechnologie et de produits chimiques fins accordent une grande importance à la proximité des centres de R&D et des aéroports d'exportation. La province de Gyeonggi se distingue comme la géographie à la croissance la plus rapide, les seuls projets liés aux batteries nécessitant plus de 100 000 m² d'espace ultra-sec ; le taux d'utilisation approche déjà la saturation dans les corridors d'Anseong et de Pyeongtaek.

La ceinture industrielle de Chungcheong occupe la deuxième place en termes de part et bénéficie d'incitations gouvernementales qui compensent les coûts de relocalisation pour les entreprises rapatriant leur production ; les complexes d'Ochang et de Sejong attirent les PME à la recherche d'un entreposage mutualisé répondant à la fois aux règles de la CCA et aux BPF. Les améliorations ferroviaires raccourcissent le transit vers le port de Busan, permettant aux opérateurs de baser leurs stocks à l'intérieur des terres sans sacrifier les délais d'exportation.

La bande côtière du sud-est, qui abrite les usines pétrochimiques d'Ulsan et de Busan, soutient le stockage en vrac de liquides inflammables et ajoute progressivement des infrastructures pour les carburants à base d'ammoniac. Les retards d'autorisation découlant du renforcement des réglementations environnementales côtières ont ralenti les nouvelles constructions, mais des modernisations de sécurité complètes et des améliorations des systèmes de confinement sont régulièrement en cours sur les principaux sites portuaires comme Ulsan et Busan. Les régions secondaires telles que Daegu et Gwangju offrent des coûts fonciers favorables, mais peinent à attirer des techniciens certifiés pour les matières dangereuses, ce qui maintient une croissance modérée.[4]Agence coréenne de promotion du commerce et des investissements (KOTRA), "Invest Korea : clusters industriels et logistique," kotra.or.kr

Paysage concurrentiel

La concurrence reste fragmentée. Les entreprises mondiales telles que DHL Supply Chain, DSV et CEVA importent des protocoles qualité standardisés et des contrats multi-clients mondiaux, séduisant les fabricants multinationaux. Les champions nationaux tels que CJ Logistics et Dongryun s'appuient sur leur connaissance locale pour naviguer dans les règles d'autorisation et de travail, ce qui leur confère des avantages en termes de rapidité d'expansion.

Les paris stratégiques se concentrent désormais sur l'automatisation et la spécialisation. Les grands prestataires 3PL nationaux comme CJ Logistics explorent activement des investissements dans des centres de distribution équipés d'IA et étendent leur empreinte dans des régions comme Gyeonggi et Chungcheong pour anticiper les flux croissants de précurseurs de batteries. Pendant ce temps, les transitaires mondiaux approfondissent leurs réseaux de liquides côtiers pour capter les produits pétrochimiques liés à l'exportation, et étendent leur empreinte dans la chaîne du froid pharmaceutique dans des pôles biopharma comme Songdo pour sécuriser des capacités à long terme et diversifier leurs revenus.

Les acteurs de taille intermédiaire se couvrent contre les coûts énergétiques et de conformité via des partenariats stratégiques, notamment dans des segments à forte barrière à l'entrée comme le stockage ultra-sec pour batteries. L'adoption des technologies est également en hausse dans l'ensemble du secteur, les opérateurs déployant la traçabilité par chaîne de blocs pour le fret de matières dangereuses et obtenant des certifications ISO 14001 pour séduire les clients ayant des mandats de durabilité. La pression à la consolidation persistera à mesure que les coûts liés à l'IoT, aux assurances et à l'énergie récompensent les opérateurs capables de répartir les charges fixes sur des portefeuilles multi-sites.

Leaders du secteur du stockage chimique en Corée du Sud

CJ Logistics

LX Pantos

Rinchem Company, Inc.

Kukbo Express

Dongryun Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Lotte Global Logistics a collaboré avec la société de robotique Robros et plusieurs institutions académiques sud-coréennes (universités Kyunghee, Kwangwoon et Sogang). Le partenariat porte sur la démonstration sur le terrain et le déploiement de robots humanoïdes IA bipèdes dans le centre de traitement des commandes de l'entreprise à Jincheon. L'initiative vise à accumuler des données opérationnelles et à former les robots à des tâches complexes de traitement des expéditions et d'emballage, signalant une avancée majeure vers l'automatisation des environnements d'entrepôts nationaux fortement réglementés.

- Mars 2026 : Lotte Global Logistics a officiellement lancé des démonstrations sur le terrain de robots humanoïdes IA bipèdes spécialement conçus pour des environnements logistiques complexes. En partenariat avec la société de robotique Robros, ainsi que des équipes de recherche de l'université Kyunghee, de l'université Kwangwoon et de l'université Sogang, l'entreprise a annoncé son intention de déployer ces unités autonomes dans son centre de traitement des commandes de Jincheon. L'initiative se concentre sur la formation des robots à l'exécution du traitement des expéditions et des tâches d'emballage spécialisées, permettant à Lotte d'accumuler des données opérationnelles critiques pour accélérer l'automatisation de ses infrastructures d'entreposage national et de chaîne d'approvisionnement.

- Février 2026 : Rinchem a lancé son initiative du 50e anniversaire. La mise à jour de l'entreprise a mis en évidence son orientation stratégique continue sur la discipline opérationnelle dans la logistique réglementée des produits chimiques et des gaz. L'entreprise a souligné son engagement continu envers des normes de sécurité sans compromis dans ses réseaux d'entreposage de matières dangereuses, de transport spécialisé et de manutention de citernes ISO, qui soutiennent directement les environnements de fabrication de semi-conducteurs les plus exigeants au monde.

- Novembre 2025 : LX International, le conglomérat parent du prestataire 3PL national de premier rang LX Pantos, a finalisé l'acquisition de la société de services informatiques BSG Partners. Cette acquisition stratégique a été réalisée pour renforcer directement la chaîne d'approvisionnement numérique et les capacités opérationnelles de son réseau logistique. En intégrant les solutions spécialisées de BSG Partners basées sur SAP et AWS, LX Pantos vise à accélérer la transformation numérique, à améliorer la mise en œuvre des systèmes et à accroître l'efficacité du suivi dans l'ensemble de ses opérations logistiques industrielles et pétrochimiques étendues.

Périmètre du rapport sur le marché du stockage chimique en Corée du Sud

| Entreposage général |

| Entrepôt chimique spécialisé |

| Entrepôts de matières dangereuses (HAZMAT) |

| Entrepôts chimiques à température contrôlée |

| Liquides inflammables |

| Corrosifs |

| Substances toxiques |

| Oxydants |

| Autres |

| Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés |

| Produits pharmaceutiques et sciences de la vie |

| Agrochimiques |

| Peintures, revêtements et adhésifs |

| Additifs alimentaires et pour l'alimentation |

| Pétrole et gaz / Pétrochimie |

| Autres |

| Par type d'entrepôt | Entreposage général |

| Entrepôt chimique spécialisé | |

| Entrepôts de matières dangereuses (HAZMAT) | |

| Entrepôts chimiques à température contrôlée | |

| Par type de produit chimique | Liquides inflammables |

| Corrosifs | |

| Substances toxiques | |

| Oxydants | |

| Autres | |

| Par secteur d'utilisation final | Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés | |

| Produits pharmaceutiques et sciences de la vie | |

| Agrochimiques | |

| Peintures, revêtements et adhésifs | |

| Additifs alimentaires et pour l'alimentation | |

| Pétrole et gaz / Pétrochimie | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du stockage chimique en Corée du Sud d'ici 2031 ?

Le secteur devrait atteindre 2,18 milliards USD d'ici 2031, avec un TCAC de 3,45 % à partir de 2026.

Quel type d'entrepôt connaît la croissance la plus rapide ?

Les entrepôts chimiques à température contrôlée, portés par la demande en matériaux pour batteries et en chaîne du froid pharmaceutique, devraient afficher un TCAC de 5,58 % jusqu'en 2031.

Quel est le principal moteur de la demande de stockage ultra-sec ?

La production nationale de précurseurs de batteries et de sels d'électrolytes nécessite des installations maintenues en dessous de 1 % d'humidité relative pour éviter la dégradation des matériaux.

Comment les nouvelles règles de la CCA affectent-elles les opérateurs ?

La révision de 2025 rend obligatoires les registres de sécurité IoT, augmentant les dépenses en capital mais permettant des réductions d'assurance basées sur les données pour les entreprises conformes.

Pourquoi les coûts d'assurance augmentent-ils pour les entrepôts côtiers ?

Le déversement chimique de Busan en 2025 a conduit les assureurs à resserrer les critères de risque et à augmenter les primes pour les matières dangereuses jusqu'à 40 %, en particulier pour les installations liées à l'exportation.

Quelles régions attirent les nouvelles capacités ?

Les provinces de Gyeonggi et de Chungcheong sont en tête des nouvelles constructions en raison des investissements dans les batteries et les produits chimiques fins, tandis que les pôles côtiers se concentrent sur les modernisations des infrastructures de soutage à l'ammoniac.

Dernière mise à jour de la page le: