Taille et Part du Marché des Cosméceutiques en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.01 Milliards de dollars |

| Taille du Marché (2026) | 9.37 Milliards de dollars |

| Taille du Marché (2031) | 11.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cosméceutiques en Amérique du Sud par ����������

La taille du marché des ���Dz���é����ܳپ���ܱ�� en Amérique du Sud devrait passer de 9,01 milliards USD en 2025 à 9,37 milliards USD en 2026 et devrait atteindre 11,38 milliards USD d'ici 2031, avec un CAGR de 3,96 % sur la période 2026-2031. L'influence croissante des dermatologues, l'essor du commerce électronique et la riche biodiversité de la région transforment les formulations à haute efficacité, qui passent de produits de luxe à des essentiels cliniques, permettant une tarification premium aussi bien en pharmacie que sur les plateformes en ligne. Les entreprises pharmaceutiques locales accélèrent leurs acquisitions pour renforcer leurs portefeuilles de santé cutanée et exploiter leur logistique établie de médicaments sur ordonnance. En réponse, les multinationales déploient des diagnostics pilotés par l'IA, simplifiant le parcours de la consultation virtuelle à l'achat. Les avancées réglementaires, comme le bac à sable RDC 907/2024 de l'ANVISA, réduisent le délai de mise sur le marché des bioactifs d'environ 18 mois, donnant un avantage aux premiers adoptants. Si des défis tels que les fluctuations monétaires, l'infiltration de contrefaçons et les lacunes en matière d'ingrédients actifs constituent des obstacles, des stratégies comme l'hybridation des produits, des emballages plus petits et des scellés inviolables atténuent les risques tout au long de la chaîne de valeur.

Points Clés du Rapport

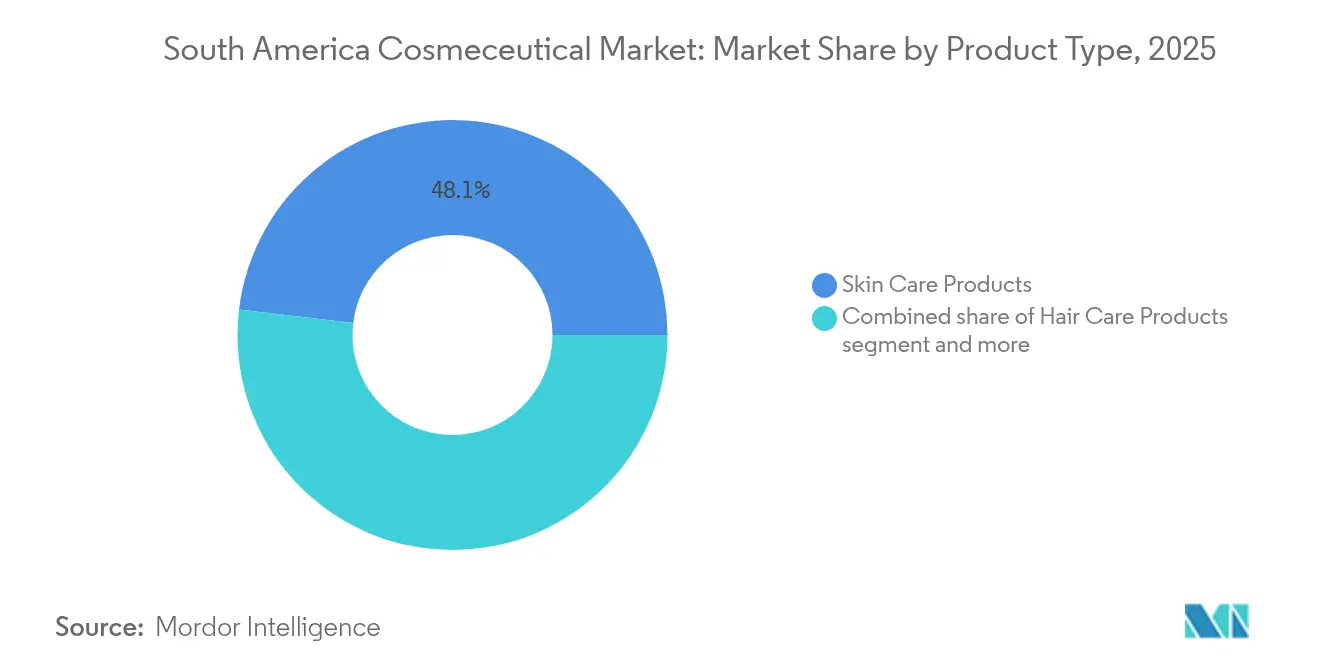

- Par type de produit, les Produits de Soin de la Peau ont dominé avec 48,10 % de la part du marché des ���Dz���é����ܳپ���ܱ�� en Amérique du Sud en 2025, tandis que les Produits de Soin des Cheveux devraient croître à un CAGR de 9,45 % jusqu'en 2031.

- Par catégorie, les formulations Conventionnelles ont représenté 67,85 % des revenus en 2025, tandis que les produits Naturels/Biologiques devraient se développer à un CAGR de 8,34 % jusqu'en 2031.

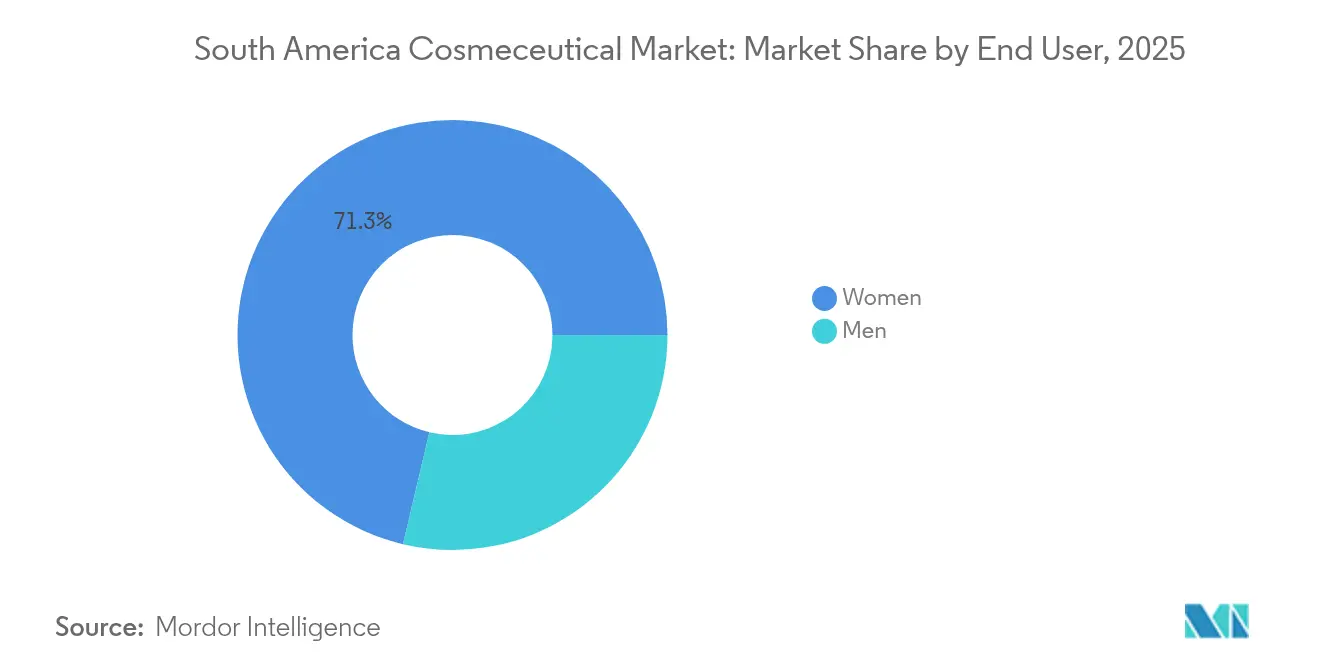

- Par utilisateur final, les Femmes ont représenté 71,30 % des dépenses de 2025, mais le segment Hommes devrait progresser à un CAGR de 7,66 % jusqu'en 2031.

- Par canal de distribution, les Supermarchés et Hypermarchés ont capté 46,05 % des ventes de 2025, tandis que la vente en ligne est en bonne voie pour un CAGR de 7,85 % jusqu'en 2031.

- Par géographie, le ����é������ a détenu 61,05 % des revenus de 2025, et l'Argentine devrait enregistrer un CAGR de 7,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Cosméceutiques en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Montée de la conscience premium en matière de santé cutanée et influence des dermatologues | +1.2% | ����é������, Argentine, Colombie | Moyen terme (2-4 ans) |

| Pénétration du numérique et du commerce électronique dans la vente au détail de produits de beauté | +1.0% | ����é������, Argentine, Chili | Court terme (≤ 2 ans) |

| Bioactifs botaniques issus des biomes amazoniens et andins | +0.8% | ����é������, ��é���dz�, Colombie | Long terme (≥ 4 ans) |

| Diagnostics cutanés personnalisés pilotés par l'IA et personnalisation des produits | +0.6% | ����é������, Colombie, Argentine | Moyen terme (2-4 ans) |

| Convergence pharmaceutique et fusions-acquisitions stimulant les formulations à haute efficacité | +0.9% | ����é������, Argentine | Court terme (≤ 2 ans) |

| Expansion du canal de dispensation médicale via la télédermatologie | +0.5% | Colombie, ����é������, ��é���dz� | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Montée de la conscience premium en matière de santé cutanée et influence des dermatologues

En Amérique du Sud, les dermatologues évoluent de simples prescripteurs à de véritables ambassadeurs de marque proactifs, une transformation qui fait des ���Dz���é����ܳپ���ܱ�� des produits cliniques essentiels plutôt que des achats facultatifs. Les données de l'ABIHPEC révèlent que le marché des dermocosmétiques au ����é������ est en expansion, les marques exclusives aux pharmacies récoltant la part du lion des revenus[1]Source : Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e Cosméticos, "Panorama do Mercado 2024," abihpec.org.br. En 2024, L'Oréal ����é������ a enregistré 3,3 milliards BRL (660 millions USD) de ventes en pharmacie. Avec l'objectif ambitieux de doubler son chiffre d'affaires total d'ici 2027, l'entreprise intègre des programmes de formation des dermatologues dans son approche commerciale. Galderma commercialise des fillers à l'acide hyaluronique et des agents biostimulateurs PLLA comme des soins de soi « conscients » pour les jeunes. Cette démarche souligne une tendance plus large : les traitements esthétiques et les ���Dz���é����ܳپ���ܱ�� à usage domestique sont de plus en plus proposés dans des formules d'abonnement, générant des flux de revenus réguliers qui surpassent les cosmétiques traditionnels. En 2024, Natura a relancé sa gamme Chronos Derma, désormais dotée de concentrations de rétinol testées cliniquement. Cette initiative souligne un changement décisif : même les marques traditionnellement axées sur la vente directe privilégient désormais l'efficacité clinique à l'héritage de marque. En conséquence de cette demande portée par les médecins, les cycles de vie des produits se raccourcissent. Les formulations dépourvues d'efficacité validée par des pairs perdent rapidement leur place en rayon au profit de leurs homologues cliniquement validés, souvent dans les 12 à 18 mois suivant leur lancement.

Pénétration du numérique et du commerce électronique dans la vente au détail de produits de beauté

En 2024, les plateformes de commerce électronique font tomber les barrières géographiques qui protégeaient autrefois les détaillants des villes de premier rang. Cette évolution permet aux marques de toucher les consommateurs des marchés secondaires sans avoir besoin d'investissements dans la distribution physique. MercadoLibre, acteur majeur en Amérique latine, a expédié avec succès 1,377 milliard d'articles en 2024. Notamment, 76 % de ces livraisons ont été effectuées dans les 48 heures. Cette efficacité a effectivement résolu les défis logistiques qui limitaient autrefois l'accès aux ���Dz���é����ܳپ���ܱ�� premium en dehors des grandes villes comme São Paulo, Buenos Aires et Bogotá. En octobre 2024, Natura a noué un partenariat avec MercadoLibre au ����é������. À la fin de l'année, cette collaboration s'était étendue à l'Argentine. Le partenariat intègre de manière transparente les 3 millions de consultantes en vente directe de Natura avec le réseau de distribution de MercadoLibre. Cette approche innovante mêle recommandations personnelles et vente incitative pilotée par algorithme. La marque indépendante brésilienne Care Natural Beauty illustre le potentiel de la vente directe aux consommateurs. La marque tire 80 % de ses revenus de sa propre plateforme de commerce électronique, ne réservant que 20 % aux ventes via Sephora et d'autres places de marché tierces. Cette stratégie souligne la viabilité du maintien d'une tarification premium sans compromettre les marges des détaillants. En 2024, l'ANVISA, l'agence de réglementation sanitaire du ����é������, a mis en place un groupe de travail sur le commerce électronique[2]Source : Agência Nacional de Vigilância Sanitária, "RDC 907/2024 Regulatory Sandbox," gov.br/anvisa. Son objectif est d'harmoniser les réglementations de vente de cosmétiques en ligne dans tous les États. Cette initiative indique un changement de perspective réglementaire, s'orientant vers l'adoption d'une distribution axée sur le numérique. En Argentine, l'impact de ce changement est particulièrement évident. Face à l'hyperinflation, les consommateurs ont commencé à comparer les prix en temps réel sur diverses plateformes. Ce comportement a transformé la transparence des prix en ligne en un avantage concurrentiel significatif, plutôt qu'en une simple tactique de sous-cotation des prix.

Bioactifs botaniques issus des biomes amazoniens et andins

Les ingrédients dérivés de la biodiversité évoluent de simples récits marketing à des actifs brevetés, désormais étayés par des critères cliniques quantifiés. Cette évolution remodèle les stratégies de formulation dans toute la région. En 2024, des études évaluées par des pairs ont révélé que les huiles issues de l'Amazonie, notamment le piciá, le babassu, l'açaï et l'andiroba, présentaient des bénéfices tangibles dans la réduction de la perte d'eau transépidermique et le renforcement de la synthèse du collagène. Ces résultats fournissent les données d'efficacité nécessaires, permettant à ces produits de se positionner à des prix premium en pharmacie. Parallèlement, les botaniques andins comme les peptides de quinoa, les lipides d'amarante et les protéines de lupin font leur entrée dans les produits anti-âge. Leurs concentrations ont été validées par des études in vitro, et les dépôts de brevets à l'INPI brésilien ont augmenté de 22 % d'une année sur l'autre en 2024. Dans une démarche significative, la Vision 2050 de Natura vise à s'approvisionner auprès de 46 communautés réparties sur 2,2 millions d'hectares de forêt. Avec l'objectif ambitieux d'étendre cette superficie à 3,0 millions d'hectares d'ici 2030, Natura soutient son engagement par un investissement substantiel de 230 millions BRL (46 millions USD) sur cinq ans, axé sur la bioéconomie. La Lei 13.123/2015 du ����é������ garantit que lorsque les connaissances traditionnelles des communautés autochtones contribuent aux formulations commerciales, elles reçoivent leurs redevances. Ce mandat de partage des avantages pour les ressources génétiques crée un avantage réglementaire pour les marques brésiliennes. Un tel cadre est difficile à reproduire pour les concurrents en Asie et en Amérique du Nord, en l'absence de structures législatives similaires. Les implications sont profondes : les marques qui concluent des accords de partage des avantages dès maintenant se positionnent pour dominer les chaînes d'approvisionnement en bioactifs, pouvant potentiellement évincer des concurrents qui pourraient mettre une décennie à trouver des sources alternatives.

Diagnostics cutanés personnalisés pilotés par l'intelligence artificielle et personnalisation des produits

Les diagnostics pilotés par l'IA réduisent l'écart entre les évaluations cutanées et les recommandations de produits, ouvrant une voie fluide de la consultation à l'achat, en contournant entièrement la vente au détail traditionnelle. En Colombie, Revieve s'est associé à Beautycalia, utilisant des algorithmes de vision par ordinateur pour analyser en temps réel des affections comme l'hyperpigmentation, le mélasma et le photovieillissement. Ce partenariat élabore des régimes personnalisés que les consommateurs peuvent acheter directement sur la plateforme. Lancé en 2024, le dispositif Vision 12D du ����é������ utilise l'imagerie multispectrale pour évaluer l'hydratation cutanée, l'élasticité et les niveaux de sébum. Ces données aident les dermatologues à justifier la prescription de ���Dz���é����ܳپ���ܱ�� de qualité pharmaceutique plutôt que des options standard en vente libre. Lors d'in-cosmetics Latin America 2024, L'Oréal a dévoilé sa plateforme Mixy, permettant aux consommateurs de créer des teintes de fond de teint personnalisées en magasin grâce à la correspondance de couleurs par IA. Cette innovation simplifie non seulement la complexité des références produits mais renforce également le sentiment de personnalisation. La marque Dove d'Unilever, investissant plus de 900 millions EUR (990 millions USD) en recherche et développement sur deux ans, a obtenu plus de 20 000 brevets de formules. Ces brevets intègrent des mélanges d'ingrédients optimisés par l'IA, adaptés à des types de peau spécifiques identifiés via des diagnostics numériques. Le message est sans équivoque : les marques dépourvues d'outils de diagnostic propriétaires risquent d'être perçues comme de simples produits génériques, ne rivalisant que sur le prix, tandis que les concurrents maîtrisant l'IA dominent le marché premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| La volatilité des devises et l'inflation exercent une pression sur la tarification premium | -0.7% | Argentine, ����é������ | Court terme (≤ 2 ans) |

| Forte pénétration de la contrefaçon érodant la confiance des consommateurs | -0.5% | ����é������, Argentine, Colombie | Moyen terme (2-4 ans) |

| Lacunes réglementaires autour des dermocosmétiques et des limites d'ingrédients actifs | -0.3% | Argentine, Colombie, ��é���dz� | Long terme (≥ 4 ans) |

| Fragmentation logistique en dehors des villes de premier rang | -0.3% | ���������, Colombie, ����dz� | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Volatilité des devises et inflation exerçant une pression sur la tarification premium

En décembre 2024, le taux d'inflation annuel de l'Argentine a atteint un niveau vertigineux de 117,8 %, selon l'INDEC. Cette flambée a considérablement réduit le pouvoir d'achat discrétionnaire de nombreux consommateurs, rendant les ���Dz���é����ܳپ���ܱ�� premium inaccessibles aux consommateurs à revenus moyens. Par exemple, un shampooing standard de 400 ml se vend désormais à 4 855 ARS (environ 4,86 USD), et un déodorant de base est affiché à 2 653 ARS (environ 2,65 USD). Tout au long de 2024, ces produits ont connu des hausses de prix mensuelles comprises entre 1,6 % et 3,5 %. En réponse, les marques ont été contraintes de réduire leurs offres de références, veillant à ce que les prix restent en dessous du seuil psychologiquement significatif de 3 000 ARS. Parallèlement, au ����é������, la dépréciation du real face au dollar, bien que moins drastique que l'effondrement du peso argentin, exerce tout de même des pressions sur les marges des marques qui importent des ingrédients actifs d'Europe ou d'Asie. Cela est souligné par la stipulation de l'ANVISA qui impose que 95 % du portefeuille de L'Oréal ����é������ soit produit localement, mettant en évidence la nécessité stratégique pour les marques de localiser leurs chaînes d'approvisionnement. Ce défi monétaire est plus difficile à surmonter pour les marques axées sur les formulations naturelles ou biologiques. Ces produits dépendent souvent de services de certification et de tests importés, facturés en devises fortes, entraînant une structure de coûts de 15 % à 25 % plus élevée que leurs homologues conventionnels. Face à ces défis, les marques s'adaptent : certaines réduisent la taille des emballages, d'autres diminuent les concentrations d'ingrédients actifs pour réduire les coûts d'intrants, et quelques-unes abandonnent même complètement les segments premium. Ces démarches, bien qu'elles visent à préserver les volumes de ventes à court terme, risquent de compromettre l'équité de marque à long terme. Ce pivot vers les segments de valeur induit par l'inflation est particulièrement évident sur le marché des soins capillaires. Ici, les consommateurs se détournent des marques haut de gamme exclusives aux salons au profit d'alternatives grand public plus abordables, qui promettent des performances « suffisamment bonnes » à seulement la moitié du prix.

Forte pénétration de la contrefaçon érodant la confiance des consommateurs

Les cosmétiques contrefaits constituent une menace significative, mettant en péril non seulement les revenus, mais aussi la sécurité des consommateurs et l'intégrité des marques. En janvier 2025, l'Opération CRETA II d'INTERPOL a saisi plus de 1,3 million de cosmétiques contrefaits, d'une valeur supérieure à 50 millions USD[3]Source : INTERPOL, "Communiqué de presse de l'Opération CRETA II, janvier 2025," interpol.int. Selon l'Indice Général de Contrefaçon liée au Commerce de l'OCDE, les cosmétiques sont apparus comme la catégorie la plus ciblée, affichant un score d'indice stupéfiant de 0,9999. Parallèlement, l'Opération Crète II, menée en août-septembre 2024 dans 12 nations d'Amérique du Sud, a confisqué plus de 11 millions de produits illicites d'une valeur de 225 millions USD. Cette saisie comprenait environ 300 000 articles pharmaceutiques et a conduit à 104 arrestations. L'application de la loi au ����é������, ancrée dans la Loi sur la Propriété Industrielle et les protocoles douaniers, fait face à des défis. La route du fleuve Paraná, reliant l'Argentine et le ����é������, et les voies andines acheminant des marchandises de Bolivie vers le Chili et le ��é���dz�, sont exploitées par des syndicats du crime organisé. Ces groupes utilisent même les réseaux sociaux pour commercialiser directement des produits contrefaits auprès des consommateurs. Une campagne de l'EUIPO en 2024 a révélé la perte annuelle stupéfiante du ����é������ d'environ 345 milliards BRL (69 milliards USD) due à la contrefaçon dans tous les secteurs. Les cosmétiques, avec leurs faibles barrières à l'entrée et leurs marges bénéficiaires élevées, représentent une part significative de cette perte. L'érosion de la confiance est particulièrement prononcée dans les segments naturels et biologiques. Ici, les contrefacteurs reproduisent des labels de certification, induisant les consommateurs en erreur quant au respect de normes comme COSMOS ou USDA NOP. Ce « problème des citrons » laisse les consommateurs dans l'incapacité de différencier les produits authentiques des faux, diminuant leur volonté de payer pour des articles certifiés authentiques. En réponse, les marques se tournent vers l'authentification par chaîne de blocs, la vérification par code QR et les emballages inviolables. Cependant, ces mesures de protection font augmenter les coûts unitaires de 3 % à 5 %, comprimant davantage les marges dans un contexte de tarification déjà sensible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Soins Capillaires Surpassent la Croissance des Soins de la Peau

En 2025, les Produits de Soin de la Peau détenaient 48,10 % de part de marché, tandis que les Produits de Soin des Cheveux devraient croître à un CAGR de 9,45 % jusqu'en 2031, portés par la tendance de la « skinification » mettant l'accent sur la santé du cuir chevelu. En septembre 2025, la marque Dove d'Unilever a lancé 64 nouvelles références de soins capillaires, soutenues par un programme de recherche et développement d'un milliard EUR (1,1 milliard USD) et plus de 20 000 brevets utilisant la robotique et la nanotechnologie pour la pénétration des ingrédients. Le Régénérateur Capillaire Anti-Âge Lumina 2024 de Natura cible l'inversion des cheveux gris en utilisant la biotechnologie et les actifs de la biodiversité amazonienne, alliant ���Dz���é����ܳپ���ܱ�� et médecine régénérative. Le ����é������, classé 3e mondial en consommation de soins capillaires, a vu les dépenses publicitaires passer de 44,9 milliards BRL (9 milliards USD) en 2022 à 60,5 milliards BRL (12,1 milliards USD) en 2024, soulignant l'importance de cette catégorie. Les soins de la peau anti-âge intègrent désormais des rétinoïdes et des peptides de qualité pharmaceutique proches des niveaux de prescription, attirant l'attention dans le cadre de la RDC 965/2025 de l'ANVISA, qui réglemente les limites d'ingrédients actifs pour les produits en vente libre. La télédermatologie stimule les produits anti-acné en permettant des prescriptions à distance de formulations à haute efficacité. La protection solaire reste essentielle, avec l'Uvinul TS Hydro de BASF, un filtre UV hydrosoluble, répondant au besoin de crèmes solaires légères et non grasses dans les climats humides. Les Produits de Soin des Lèvres et de Soin Bucco-Dentaire se développent avec des innovations comme les traitements des lèvres enrichis en peptides et les solutions de soins bucco-dentaires probiotiques.

La croissance des soins capillaires reflète l'évolution du comportement des consommateurs, la santé du cuir chevelu étant perçue comme une extension des soins de la peau du visage. La gamme Eudora Siàge de Grupo Boticário utilise des diagnostics numériques pour des traitements personnalisés du cuir chevelu, reflétant les tendances des soins de la peau du visage pilotés par l'IA. Truss, une marque brésilienne professionnelle de soins capillaires, a enregistré une croissance de 34 % dans les canaux de salons en 2024 en positionnant les produits pour le cuir chevelu comme des solutions cliniques. Le lancement en 2024 par L'Oréal d'une gamme pour les cheveux ondulés, crépus et bouclés répond à la diversité des textures en Amérique du Sud, un segment souvent mal desservi par les marques mondiales. La croissance est également soutenue par des produits à usage combiné comme les nettoyants-après-shampooing et les produits d'épilation-hydratants, répondant aux besoins de 75 % des hommes brésiliens qui déclarent avoir peu de temps de loisirs. La surveillance réglementaire dans les soins capillaires reste minimale par rapport aux soins de la peau, car les limites de l'ANVISA s'appliquent principalement aux produits laissés sur le visage, permettant des niveaux d'ingrédients actifs plus élevés dans les traitements du cuir chevelu.

Par �䲹��é���ǰ����� : Le Naturel/Biologique Progresse Malgré la Complexité de la Certification

En 2025, les formulations conventionnelles détenaient une part de marché de 67,85 %, tandis que les produits naturels et biologiques devraient croître à un CAGR de 8,34 % jusqu'en 2031, portés par la demande des consommateurs pour des routines beauté axées sur la santé mentale. Les recherches de WGSN en 2024 montrent que 49 % des ����é������iens privilégient les produits aux bénéfices pour la santé mentale, incitant les marques à positionner les ingrédients naturels comme des solutions de bien-être. La norme COSMOS d'Ecocert, active dans plus de 130 pays, dont l'Argentine, certifie les produits naturels/biologiques authentiques mais augmente les coûts de production de 15 % à 25 % en raison des services de tests importés. L'engagement de Natura en faveur d'un approvisionnement 100 % régénératif d'ici 2050, soutenu par 230 millions BRL (46 millions USD) d'investissements dans la bioéconomie, souligne le passage du positionnement naturel/biologique à un modèle commercial central. La Lei 13.123/2015 du ����é������ garantit que les communautés autochtones reçoivent des redevances pour les connaissances traditionnelles utilisées dans les formulations, ajoutant des défis en matière de coûts et de conformité.

Les formulations conventionnelles dominent en raison de leur efficacité supérieure, de leur durée de conservation plus longue et de leur accessibilité, notamment dans un contexte inflationniste. Le segment naturel/biologique fait face à des problèmes de perception, les consommateurs considérant les produits certifiés comme moins efficaces, notamment dans les catégories anti-âge et anti-acné. Les marques y répondent en hybridant les formulations, combinant des bioactifs naturels comme les huiles amazoniennes avec des conservateurs synthétiques, créant une catégorie « clinique propre ». Lola From Rio, une marque brésilienne végane qui a fusionné avec Skala et obtenu le soutien d'Advent International en 2024, montre comment les marques indépendantes peuvent se développer dans le segment naturel/biologique tout en maintenant des prix grand public. La surveillance réglementaire s'intensifie, la RDC 949/2024 de l'ANVISA exigeant que les marques justifient leurs allégations d'approvisionnement en biodiversité et de partage des avantages. Le paysage de certification fragmenté — COSMOS, USDA NOP, Commerce Équitable, NATRUE et ISO 16128 — crée une confusion chez les consommateurs et des charges de conformité pour les marques en Amérique du Sud.

Par Utilisateur Final : Le Segment Hommes s'Accélère grâce à l'Innovation des Produits à Usage Combiné

En 2025, les femmes détenaient une part dominante de 71,30 % du marché. Cependant, le segment hommes devrait croître à un CAGR de 7,66 % jusqu'en 2031, porté par la popularité croissante des produits à usage combiné qui rationalisent les routines de soins et réduisent le besoin de multiples références. Les recherches de WGSN mettent en évidence une croissance à deux chiffres des produits de beauté masculins en Colombie au cours des cinq dernières années, avec 74 % des ménages colombiens achetant des formulations spécifiques aux hommes. Au ����é������, les produits de toilette masculins évoluent vers des solutions multifonctionnelles 2-en-1 et 3-en-1, comme la combinaison du nettoyage avec le rasage ou l'intégration de l'épilation avec l'hydratation, répondant aux besoins des 75 % d'hommes disposant de moins de trois heures de loisirs quotidiens. Des produits comme Nivea For Men Cool Kick 2-en-1 illustrent cette tendance. Les innovations en matière de soins après-rasage intègrent désormais des actifs de qualité pharmaceutique comme la technologie des peptides, l'acide hyaluronique, le rétinol et la vitamine C, transformant l'après-rasage en un segment dermocosmétique avec des bénéfices anti-âge mesurables.

Le segment féminin continue de dominer, porté par des dépenses par habitant plus élevées et une adoption généralisée dans les catégories soins de la peau, soins capillaires, soins des lèvres et soins bucco-dentaires. Les femmes stimulent également l'adoption de la télédermatologie, utilisant des consultations à distance pour l'hyperpigmentation et le mélasma, créant des flux de revenus récurrents pour les ���Dz���é����ܳپ���ܱ�� dispensés par les médecins. Le segment unisexe, bien que non quantifié séparément, gagne du terrain à mesure que les formulations neutres en termes de genre simplifient la gestion des références et séduisent les jeunes consommateurs qui rejettent le marketing binaire. La croissance du segment hommes est également soutenue par des évolutions dans les canaux de distribution, plus de 40 % des produits de toilette masculins étant vendus dans les hypermarchés et supermarchés, qui offrent des prix compétitifs et réduisent la stigmatisation par rapport aux magasins spécialisés. Les marques redéfinissent les perceptions des ���Dz���é����ܳپ���ܱ�� pour hommes, Galderma commercialisant les fillers à l'acide hyaluronique et les agents biostimulateurs comme des soins de soi « conscients » plutôt que comme de la vanité. Les cadres réglementaires restent neutres, les agences comme l'ANVISA et l'ANMAT maintenant des limites d'ingrédients actifs cohérentes quel que soit l'utilisateur final, permettant aux marques d'étendre les formulations dermocosmétiques au segment masculin sans reformulation.

Par Canal de Distribution : La Vente en Ligne Perturbe la Domination Traditionnelle des Pharmacies

En 2025, les Supermarchés et Hypermarchés détenaient 46,05 % de la part de distribution, tandis que les Boutiques de Vente en Ligne devraient croître à un CAGR de 7,85 % jusqu'en 2031, portées par des partenariats de plateformes améliorant la vitesse et la portée de la livraison. Le partenariat d'octobre 2024 de Natura avec MercadoLibre au ����é������, étendu ultérieurement à l'Argentine, a intégré ses 3 millions de consultantes avec le réseau de distribution de MercadoLibre, qui a expédié 1,377 milliard d'articles en 2024, avec 76 % livrés dans les 48 heures. Care, Natural Beauty génère 80 % de ses revenus via sa propre plateforme de commerce électronique, maintenant une tarification premium sans dilution des marges des détaillants. Le partenariat de L'Oréal avec MercadoLibre au Mexique met en évidence une stratégie régionale visant à exploiter l'échelle de la plateforme pour la livraison du dernier kilomètre dans des marchés de détail fragmentés. Le groupe de travail sur le commerce électronique de l'ANVISA en 2024 vise à harmoniser les réglementations de vente de cosmétiques en ligne dans les États brésiliens, reflétant l'adaptation réglementaire à la distribution numérique.

Les Magasins de Beauté et de Santé, y compris les canaux exclusifs aux pharmacies, restent essentiels pour les dermocosmétiques nécessitant des recommandations ou des prescriptions de dermatologues. L'Oréal ����é������ a déclaré 3,3 milliards BRL (660 millions USD) de ventes dans le canal pharmacie en 2024. La télédermatologie favorise un modèle hybride où les consultations se déroulent en ligne, mais la distribution s'effectue via des pharmacies qui vérifient les ordonnances et fournissent des conseils. Les Autres Canaux de Distribution, tels que la vente directe et les boutiques spécialisées, perdent des parts à mesure que les consommateurs privilégient la commodité et la transparence des prix. En Argentine, l'hyperinflation a amplifié la croissance de la vente en ligne, la transparence des prix devenant un avantage concurrentiel. Les produits contrefaits restent un défi, l'Opération CRETA II d'INTERPOL ayant saisi plus de 1,3 million de cosmétiques contrefaits en janvier 2025, dont beaucoup distribués via les réseaux sociaux et le commerce électronique non réglementé. Les marques adoptent l'authentification par chaîne de blocs et la vérification par code QR pour lutter contre les contrefaçons, bien que ces mesures augmentent les coûts unitaires de 3 % à 5 %, comprimant les marges dans un marché concurrentiel.

Analyse Géographique

En 2025, le ����é������ détenait 61,05 % des revenus du marché, consolidant sa position de plus grand consommateur de cosmétiques d'Amérique latine et le troisième au niveau mondial, avec 43,4 % du marché régional. L'ABIHPEC a signalé des exportations record de 884 millions USD en 2024, tandis que les exportations de janvier à août 2025 ont augmenté de 15,8 % pour atteindre 681,6 millions USD. Le bac à sable réglementaire RDC 907/2024 de l'ANVISA permet des tests en conditions réelles de nouveaux ingrédients, réduisant le délai de mise sur le marché de 18 mois et donnant aux marques brésiliennes un avantage dans les formulations bioactives. L'usine de Minas Gerais de Grupo Boticário, d'une valeur de 3,34 milliards BRL (668 millions USD), prévue pour 2028, augmentera la production de 50 %, soutenant la demande intérieure et à l'exportation. La Vision 2050 de Natura vise un approvisionnement auprès de 46 communautés sur 2,2 millions d'hectares, s'étendant à 3,0 millions d'hectares d'ici 2030, avec 230 millions BRL (46 millions USD) d'investissements dans la bioéconomie. Le programme de logistique inverse du ����é������ a récupéré 165 661 tonnes d'emballages en 2023, totalisant 1 million de tonnes depuis 2013. En février 2025, le secteur employait 7,1 millions de personnes, dont 153 800 emplois directs, soit une augmentation de 7,7 % par rapport à 2023.

L'Argentine, malgré une inflation de 117,8 % en décembre 2024, est le marché à la croissance la plus rapide avec un CAGR de 7,52 % jusqu'en 2031, portée par les exportations et l'harmonisation réglementaire. Les exportations brésiliennes vers l'Argentine ont augmenté de 65,1 % pour atteindre 139,5 millions USD début 2025, soutenues par la Disposición 8067/2024 du MERCOSUR. Les exportations de cosmétiques de l'Argentine ont augmenté de 43,2 % d'une année sur l'autre pour atteindre 253 millions USD au premier semestre 2024, la faisant passer au statut d'exportateur régional. Le Décret 1024/2024 de l'ANMAT a déréglementé les produits en vente libre, accélérant l'entrée sur le marché des dermocosmétiques. Le partenariat de Natura avec MercadoLibre, étendu à l'Argentine fin 2024, répond aux défis logistiques. Les pressions monétaires ont conduit les marques à introduire des références plus petites en dessous de 3 000 ARS pour maintenir l'accessibilité. En Colombie, la télédermatologie se développe, créant un canal de dispensation médicale. La Résolution Andine 2310 de l'INVIMA, publiée en décembre 2024, a standardisé l'étiquetage en espagnol en Colombie, en Équateur, au ��é���dz� et en Bolivie. Le partenariat de Revieve avec Beautycalia utilise l'IA pour l'analyse de l'hyperpigmentation, offrant des recommandations de produits personnalisées en quelques secondes.

Le ��é���dz�, le Chili et d'autres marchés d'Amérique du Sud intègrent des bioactifs botaniques andins dans des formulations premium à des taux plus élevés que les ingrédients d'origine amazonienne. Les réformes RENETSA du ��é���dz� ont centralisé les achats pharmaceutiques, améliorant l'accès à 50 molécules en oncologie entre 2023 et 2024, avec des bénéfices potentiels pour les dermocosmétiques. Les Décrets Suprêmes 3/2010 et 239/02 du Chili réglementent les cosmétiques, tandis que la plateforme GICONA de l'ISP rationalise les soumissions. L'usine Celaya de Natura au Mexique exporte vers le ��é���dz� et la Colombie, tirant parti des accords commerciaux de l'Alliance du Pacifique. Le projet de réglementation de la Communauté Andine vise à harmoniser les normes cosmétiques, réduisant les coûts de conformité. L'élan à l'exportation du ����é������ bénéficie au Paraguay et à l'Uruguay, le Paraguay ayant reçu 53,6 millions USD d'exportations brésiliennes de cosmétiques début 2025.

Paysage Concurrentiel

Le Marché des Cosméceutiques en Amérique du Sud est modérément consolidé, où les acteurs pharmaceutiques locaux exploitent leurs réseaux de distribution établis, initialement construits pour les médicaments sur ordonnance, pour introduire des sérums à haute efficacité exclusivement dans les canaux de pharmacie. Pendant ce temps, les multinationales exploitent les diagnostics pilotés par l'IA et les formulations bioactives, puisant dans la riche biodiversité de la région. En mars 2025, Eurofarma a acquis une participation de 60 % dans Dermage, accordant au géant pharmaceutique l'accès à des formulations à base de rétinol et de peptides. Celles-ci peuvent être co-promues avec des médicaments dermatologiques sur ordonnance dans 80 000 points de contact en pharmacie à travers le ����é������. En juillet 2024, Natura a lancé Natura Ventures, un fonds de 50 millions BRL (9,2 millions USD), ciblant 15 startups beauté en phase d'amorçage au ����é������. Cette démarche souligne que les acteurs établis du secteur privilégient les écosystèmes d'innovation plutôt que la recherche et le développement internes traditionnels. La marque Dove d'Unilever a déposé plus de 20 000 brevets de formules, intégrant la robotique et la nanotechnologie pour améliorer la pénétration des ingrédients. Cette manœuvre défensive renforce non seulement leurs formulations de base, mais érige également des barrières significatives pour les concurrents plus petits.

Les marques visent désormais les canaux de télédermatologie, où l'intégration des consultations virtuelles avec les ventes de produits leur permet de percevoir à la fois des honoraires de consultation et des revenus de produits, un exploit difficile à reproduire pour les marques de cosmétiques traditionnelles. Les marques indépendantes comme Care Natural Beauty font des vagues, avec 80 % de leurs revenus provenant du commerce électronique propriétaire et seulement 20 % des places de marché tierces. Cela démontre la viabilité de l'économie directe aux consommateurs pour maintenir une tarification premium sans compromettre les marges des détaillants. La technologie est au premier plan : la collaboration de Revieve avec Beautycalia en Colombie et le dispositif d'imagerie Vision 12D au ����é������ illustrent la transition rapide de l'évaluation cutanée à la recommandation de produits, rationalisant le parcours de la consultation à l'achat.

Les cosmétiques contrefaits constituent un défi significatif ; l'Opération CRETA II d'INTERPOL a saisi plus de 1,3 million d'articles contrefaits d'une valeur supérieure à 50 millions USD en janvier 2025. Cela a contraint les marques à investir dans l'authentification par chaîne de blocs et la vérification par code QR, ajoutant 3 % à 5 % à leurs coûts unitaires. À mesure que les frontières entre pharmaceutiques et beauté s'estompent, les organismes de réglementation prennent note. La RDC 965/2025 de l'ANVISA fixe des limites de concentration pour les actifs en vente libre, bénéficiant aux marques dotées d'une recherche et d'un développement de qualité pharmaceutique par rapport aux entreprises de cosmétiques traditionnelles. Une tendance notable émerge : les consommateurs accordent une plus grande confiance à l'efficacité clinique, les recommandations des dermatologues et les études évaluées par des pairs prenant le pas sur les témoignages de célébrités.

Leaders du Secteur des Cosméceutiques en Amérique du Sud

Natura &Co Holding S.A.

Boticário Produtos de Beleza Ltda

L'Oréal SA

Unilever PLC

Beiersdorf AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Unilever a lancé 64 nouvelles références de soins capillaires Dove au ����é������, soutenues par un programme mondial de recherche et développement d'un milliard EUR (1,1 milliard USD) et plus de 20 000 brevets de formules intégrant la robotique et la nanotechnologie pour démontrer la pénétration des ingrédients au niveau moléculaire, positionnant la marque pour capter la tendance de la « skinification » dans les soins du cuir chevelu.

- Mars 2025 : Eurofarma a acquis une participation de 60 % dans Dermage, une marque brésilienne de dermocosmétiques spécialisée dans les formulations à base de rétinol et de peptides, offrant au géant pharmaceutique l'accès à 80 000 points de contact en pharmacie à travers le ����é������ et accélérant la convergence pharmaco-beauté.

- Juillet 2024 : Natura a lancé Natura Ventures, un fonds de 50 millions BRL (9,2 millions USD) ciblant 15 startups beauté brésiliennes en phase d'amorçage, signalant un changement stratégique vers l'investissement dans les écosystèmes plutôt que de s'appuyer uniquement sur la recherche et le développement internes pour l'innovation.

Périmètre du Rapport sur le Marché des Cosméceutiques en Amérique du Sud

Le marché des ���Dz���é����ܳپ���ܱ�� en Amérique du Sud offre une large gamme de produits globalement classés sous les soins de la peau, les soins capillaires, les soins des lèvres et les soins bucco-dentaires. De plus, le marché couvre les produits disponibles dans les canaux de distribution Supermarchés/Hypermarchés, Magasins de proximité, Vente en ligne, Magasins spécialisés et autres. Par ailleurs, l'étude fournit une analyse du marché des ���Dz���é����ܳپ���ܱ�� dans les marchés émergents et établis de la région, notamment le ����é������, l'Argentine et le Reste de l'Amérique du Sud.

| Produits de Soin de la Peau | ���Գپ�-â���� |

| ���Գپ�-������é | |

| Protection Solaire | |

| Autres Produits de Soin de la Peau | |

| Produits de Soin des Cheveux | Shampooings et Après-shampooings |

| Colorants et Teintures Capillaires | |

| Autres Produits de Soin des Cheveux | |

| Produits de Soin des Lèvres | |

| Produits de Soin Bucco-Dentaire |

| Conventionnel |

| Naturel/Biologique |

| Hommes |

| Femmes |

| Supermarchés et Hypermarchés |

| Magasins de Beauté et de Santé |

| Boutiques de Vente en Ligne |

| Autres Canaux de Distribution |

| ��������� |

| Argentine |

| Colombie |

| ����dz� |

| Chili |

| Reste de l'Amérique du Sud |

| Type de Produit | Produits de Soin de la Peau | ���Գپ�-â���� |

| ���Գپ�-������é | ||

| Protection Solaire | ||

| Autres Produits de Soin de la Peau | ||

| Produits de Soin des Cheveux | Shampooings et Après-shampooings | |

| Colorants et Teintures Capillaires | ||

| Autres Produits de Soin des Cheveux | ||

| Produits de Soin des Lèvres | ||

| Produits de Soin Bucco-Dentaire | ||

| �䲹��é���ǰ����� | Conventionnel | |

| Naturel/Biologique | ||

| Utilisateur Final | Hommes | |

| Femmes | ||

| Par Canal de Distribution | Supermarchés et Hypermarchés | |

| Magasins de Beauté et de Santé | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| ��é�Dz�������� | ����é������ | |

| Argentine | ||

| Colombie | ||

| ����dz� | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des ���Dz���é����ܳپ���ܱ�� en Amérique du Sud en 2026 ?

Le marché s'élève à 9,37 milliards USD en 2026 et devrait atteindre 11,38 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les soins capillaires mènent la croissance avec un CAGR prévu de 9,45 % jusqu'en 2031, surpassant les soins de la peau.

Pourquoi les marques brésiliennes sont-elles prominentes dans les ���Dz���é����ܳپ���ܱ�� ?

Le ����é������ représente 61,05 % des revenus de 2025, soutenu par le bac à sable réglementaire de l'ANVISA et une biodiversité abondante qui accélère les approbations de nouveaux actifs.

Qu'est-ce qui stimule les ventes en ligne de ���Dz���é����ܳپ���ܱ�� ?

Des partenariats tels que celui de Natura et MercadoLibre assurent une livraison en 48 heures sur les principaux marchés, élargissant l'accès au-delà des villes de premier rang.

Comment les entreprises luttent-elles contre les produits contrefaits ?

Les entreprises investissent dans l'authentification par chaîne de blocs et la vérification par code QR, même si ces mesures ajoutent 3 à 5 % aux coûts unitaires.

Quelle géographie affiche le taux de croissance le plus élevé ?

L'Argentine devrait afficher un CAGR de 7,52 % jusqu'en 2031, aidée par la simplification des approbations en vente libre et la hausse des importations en provenance du ����é������.

Dernière mise à jour de la page le: