Taille et part du marché des dispositifs à ultrasons en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

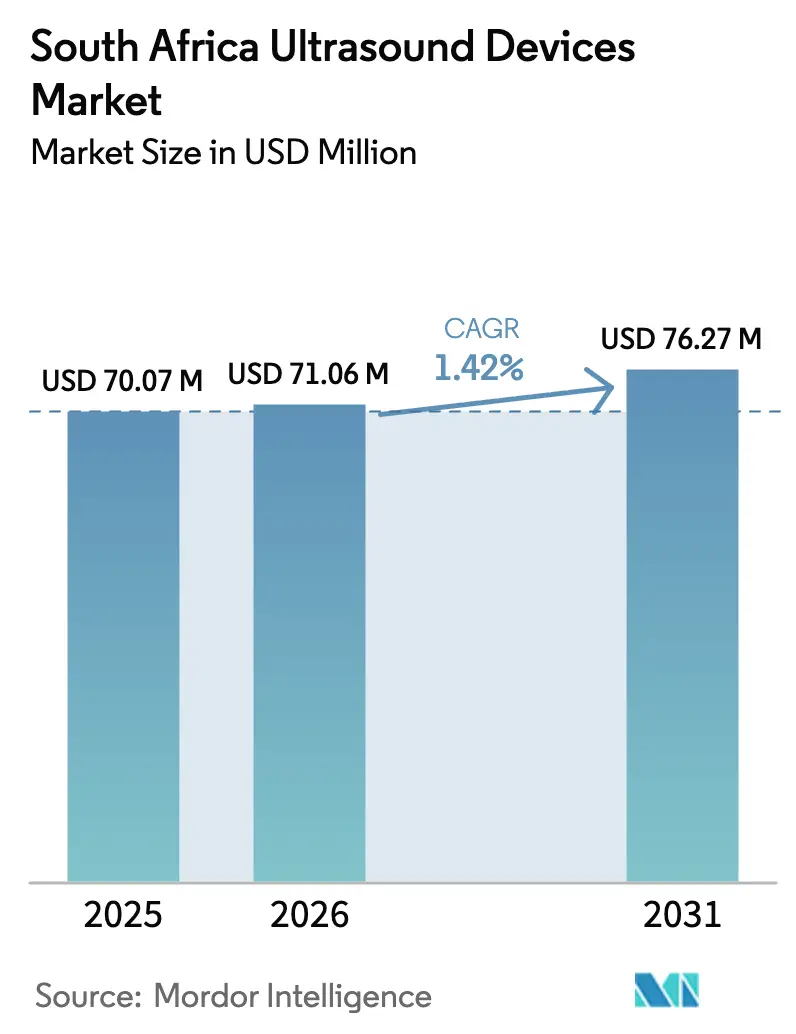

| Taille du marché de l'année de base (2025) | 70.07 Millions de dollars américains |

| Taille du Marché (2026) | 71.06 Millions de dollars américains |

| Taille du Marché (2031) | 76.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 1.42% CAGR |

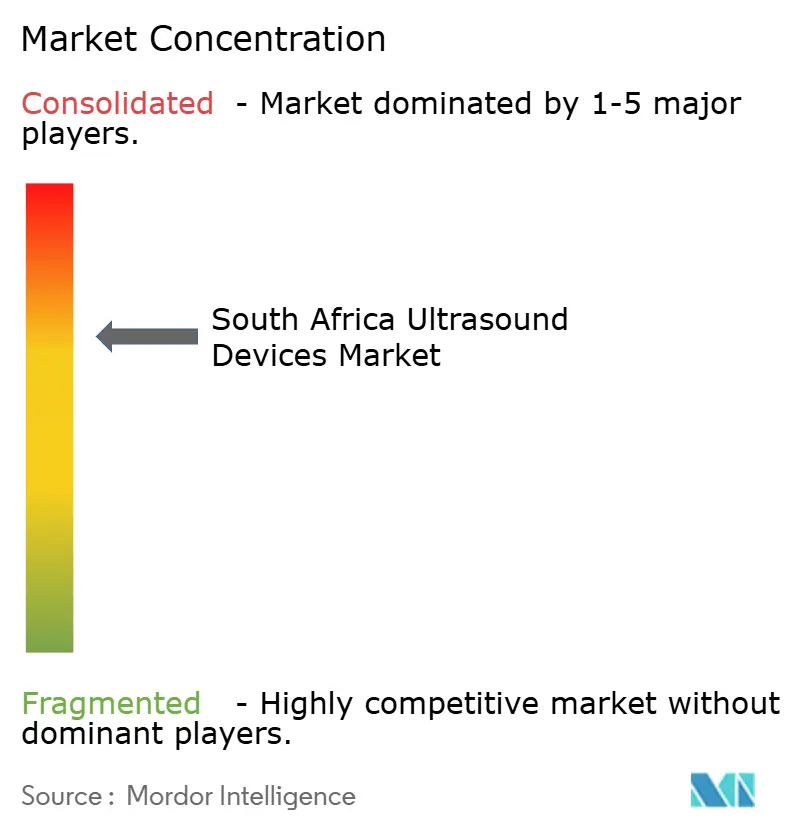

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons en Afrique du Sud par ����������

La taille du marché des dispositifs à ultrasons en Afrique du Sud est estimée à 71,06 millions USD en 2026, en croissance par rapport à la valeur de 2025 de 70,07 millions USD, avec des projections pour 2031 montrant 76,27 millions USD, croissant à un CAGR de 1,42 % sur la période 2026-2031.

Cette trajectoire mesurée reflète des budgets hospitaliers contraints, des fluctuations monétaires volatiles et le déploiement progressif du programme d'Assurance Maladie Nationale (NHI), tandis que la demande sous-jacente d'imagerie en temps réel dans les soins maternels, la cardiologie et la surveillance périopératoire continue de s'étendre. Les scanners portables et portatifs affichent les gains de volume les plus rapides à mesure que les programmes de sensibilisation rurale adoptent des modèles de soins au point d'intervention, tandis que les plateformes avancées 3D et 4D maintiennent leur leadership en termes de chiffre d'affaires en raison de leur prix de vente plus élevé et de leurs performances diagnostiques supérieures. Les investissements stratégiques des groupes hospitaliers privés, combinés aux financements étrangers pour la santé maternelle, soutiennent les cycles de renouvellement des équipements même lorsque les appels d'offres du secteur public ralentissent. Les réformes réglementaires menées par la SAHPRA préservent les normes de sécurité clinique et favorisent les marques disposant d'un service après-vente éprouvé, relevant subtilement la barre concurrentielle pour les nouveaux entrants.

Principaux enseignements du rapport

- Par application, l'obstétrique et la gynécologie ont dominé avec une part de 21,41 % du marché des dispositifs à ultrasons en Afrique du Sud en 2025, tandis que l'anesthésiologie a enregistré le CAGR le plus rapide à 3,71 % jusqu'en 2031.

- Par technologie, l'imagerie 3D et 4D a représenté 41,89 % de la part du marché des dispositifs à ultrasons en Afrique du Sud en 2025 ; les ultrasons focalisés de haute intensité devraient se développer à un CAGR de 3,44 % jusqu'en 2031.

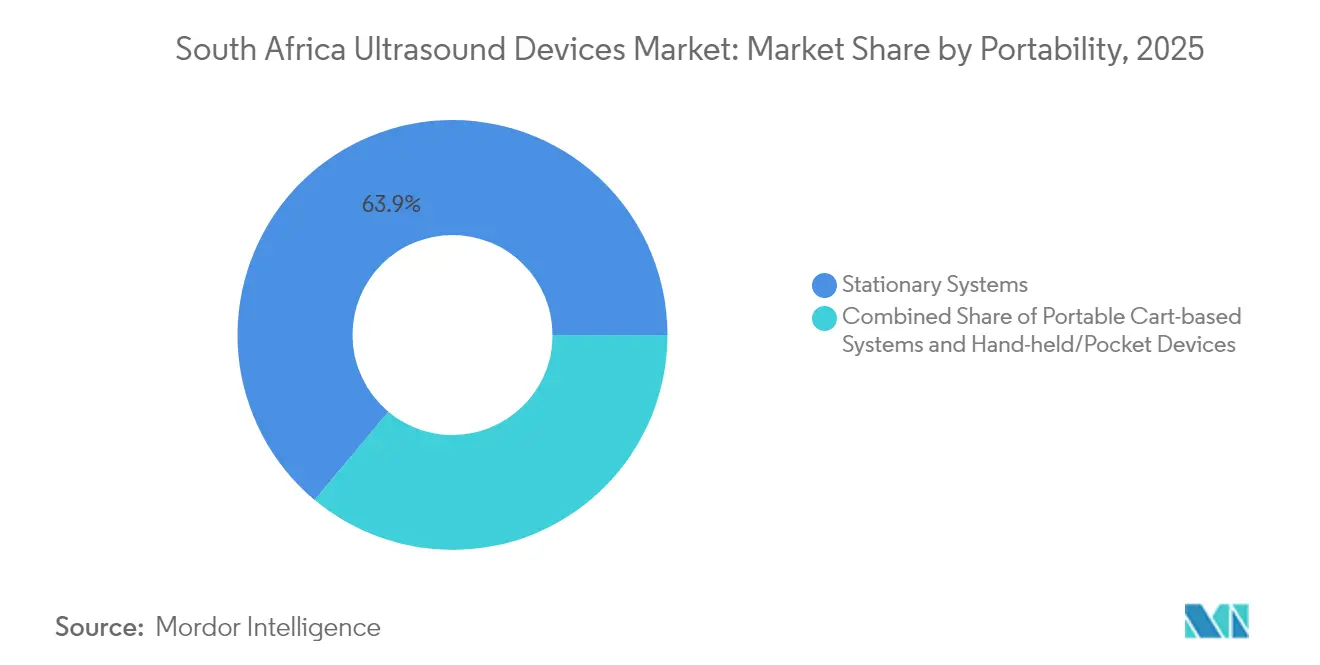

- Par portabilité, les systèmes fixes ont représenté 63,92 % de la taille du marché des dispositifs à ultrasons en Afrique du Sud en 2025 et les appareils portatifs progressent à un CAGR de 4,56 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 50,62 % de la part des revenus en 2025, tandis que les centres d'imagerie diagnostique devraient afficher la croissance la plus rapide avec un CAGR de 4,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à ultrasons en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies non transmissibles | +0.4% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Déploiement de l'Assurance Maladie Nationale (NHI) | +0.3% | National, mise en œuvre progressive | Long terme (≥ 4 ans) |

| Adoption des ultrasons au point d'intervention et des appareils portatifs | +0.5% | National, accent sur les zones rurales | Court terme (≤ 2 ans) |

| Essor des investissements du secteur privé | +0.2% | Western Cape, Gauteng en priorité | Moyen terme (2-4 ans) |

| Télé-échographie et tutorat à distance assisté par IA | +0.3% | National, accent sur la connectivité rurale | Moyen terme (2-4 ans) |

| Adoption de l'imagerie 3D/4D et des systèmes guidés par front d'onde | +0.2% | Centres urbains, établissements privés | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Charge croissante des maladies non transmissibles

Les maladies non transmissibles causent 57 % des décès en Afrique du Sud, créant une demande d'imagerie soutenue dans les domaines de la cardiologie et des soins vasculaires.[1]Administration du commerce international, « Afrique du Sud – Équipements médicaux », Trade.gov L'échographie cardiaque permet la détection précoce des cardiopathies hypertensives, tandis que les études Doppler soutiennent les protocoles de prise en charge du diabète. L'accent mis par le NHI sur les soins préventifs pousse les cliniques publiques à dépister les adultes à haut risque, encourageant les achats groupés de scanners d'entrée de gamme. Les réseaux de soins primaires privés déploient des unités mobiles pour les dépistages en milieu professionnel, élargissant le marché des dispositifs à ultrasons en Afrique du Sud. Les modules cardiaques assistés par IA réduisent la dépendance à l'opérateur, permettant aux infirmières de capturer des vues diagnostiques que les spécialistes examinent ensuite à distance.

Déploiement de l'Assurance Maladie Nationale

La loi sur le NHI centralise les achats d'équipements sous un fonds unique, promettant des normes technologiques uniformes entre les provinces. Un budget de trois ans de 1,4 milliard ZAR (74 millions USD) se concentre sur les cliniques de soins primaires où les ultrasons compacts s'alignent sur les flux de travail au point d'intervention. Pourtant, l'horizon de mise en œuvre de 15 ans introduit une incertitude budgétaire, incitant les hôpitaux à différer les mises à niveau des systèmes haut de gamme jusqu'à ce que les règles de remboursement soient clarifiées. Les plateformes portables dotées de fonctionnalités de téléconsultation intégrées se positionnent bien pour les prochains appels d'offres qui privilégient la sensibilisation rurale.

Adoption des ultrasons au point d'intervention et des appareils portatifs

L'imagerie au chevet du patient raccourcit le délai entre le diagnostic et le traitement dans les cas de traumatisme, d'obstétrique et de soins périopératoires. Des appareils tels que le Butterfly iQ+ offrent une échographie corps entier avec une seule sonde, soutenant le programme Siyakubona qui équipe 1 000 sages-femmes dans cinq provinces.[2]Fondation Bill & Melinda Gates, « Projet de santé maternelle Siyakubona », Butterflynetwork.com Les intervenants d'urgence rapportent une corrélation de 79,5 % entre les résultats pré-hospitaliers et intra-hospitaliers, validant l'utilité clinique des appareils portatifs. Une autonomie de batterie de six heures, la connectivité smartphone et le stockage en nuage à la demande abaissent les barrières à l'entrée pour les petits cabinets et contribuent de manière significative à la croissance du marché des dispositifs à ultrasons en Afrique du Sud.

Essor des investissements du secteur privé

Life Healthcare a alloué 2,1 milliards ZAR (114 millions USD) à des projets nationaux en 2024, dont des suites d'imagerie dotées d'IA. Les dépenses annuelles de Netcare auprès de ses fournisseurs, s'élevant à 6,6 milliards ZAR (370 millions USD), dont 52 % vers des entreprises appartenant à des Noirs, ancrent les relations avec les fournisseurs et soutiennent les objectifs de transformation. Le pôle médico-technologique de 400 millions USD du Western Cape attire des start-ups axées sur la visualisation avancée, renforçant l'intensité concurrentielle au sein du marché des dispositifs à ultrasons en Afrique du Sud.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de personnel qualifié | -0.3% | National, zones rurales les plus touchées | Long terme (≥ 4 ans) |

| Droits d'importation élevés et volatilité monétaire | -0.2% | National, marché dépendant des importations | Court terme (≤ 2 ans) |

| Retards d'enregistrement auprès de la SAHPRA | -0.2% | National, goulots d'étranglement réglementaires | Moyen terme (2-4 ans) |

| Risques de cybersécurité et systèmes obsolètes | -0.1% | National, établissements de santé | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Pénurie de personnel qualifié

Les postes vacants dépassent 27 000 postes critiques et le taux d'attrition des radiologues dépasse 13 % par an, laissant les scanners inutilisés dans de nombreux hôpitaux de district.[3]Alliance Démocratique, « Crise des ressources humaines en santé », Da.org.za Le premier diplôme accrédité en échographie n'a débuté qu'en 2024, de sorte que le soulagement à court terme en matière de personnel est limité. Les outils de flux de travail assistés par IA qui identifient l'anatomie et suggèrent des mesures sont utiles, mais ils nécessitent tout de même une compétence minimale de l'opérateur. Les retards dans le traitement des visas pour compétences critiques étrangères resserrent davantage le vivier de talents et freinent le marché des dispositifs à ultrasons en Afrique du Sud.

Droits d'importation élevés et volatilité monétaire

Plus de 76 % des équipements à ultrasons sont importés, exposant les acheteurs aux fluctuations du rand qui ont atteint 18,43 ZAR par USD (1,0 USD) en mai 2025. Les droits d'importation et les suppléments logistiques augmentent les coûts à l'arrivée jusqu'à 12 %. Les grandes entreprises couvrent le risque de change, tandis que les petites cliniques se tournent vers la location pluriannuelle qui finit par gonfler les coûts totaux de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la santé maternelle stimule la demande fondamentale

L'obstétrique et la gynécologie ont généré 21,41 % de la part du marché des dispositifs à ultrasons en Afrique du Sud en 2025, portées par les objectifs nationaux de réduction de la mortalité maternelle. Le déploiement du programme Siyakubona montre que les scanners portatifs peuvent raccourcir les délais de prise en charge au premier trimestre dans les cliniques rurales, soutenant les achats récurrents de sondes et de consommables. La cardiologie reste un pilier de revenus stable à mesure que les maladies non transmissibles progressent, tandis que l'anesthésiologie affiche un CAGR de 3,71 % en intégrant le guidage en temps réel des blocs nerveux dans les protocoles périopératoires.

Les échographies pulmonaires et abdominales au point d'intervention ont gagné en visibilité pendant la COVID-19 et restent utilisées en routine pour le triage du sepsis et des traumatismes. Les programmes de soins infirmiers communautaires ajoutent l'échographie obstétricale de base pour étendre la portée dans les districts à faibles ressources. L'expansion continue de ces services de niveau intermédiaire élargit le marché des dispositifs à ultrasons en Afrique du Sud au-delà des hôpitaux tertiaires.

Par technologie : l'imagerie avancée mène l'innovation

Les plateformes 3D et 4D ont capté 41,89 % du marché des dispositifs à ultrasons en Afrique du Sud en 2025, reflétant la préférence des cliniciens pour les données fœtales et cardiaques volumétriques. Les ultrasons focalisés de haute intensité progressent à un CAGR de 3,44 % à mesure que les essais pilotes de traitement non invasif des fibromes reçoivent des retours favorables des patients. Les modules Doppler restent pertinents pour la cartographie vasculaire, tandis que l'imagerie 2D demeure la référence abordable dans les établissements publics.

Les modules de flux de travail d'échocardiographie assistés par IA réduisent le temps d'examen en automatisant la segmentation des cavités cardiaques, aidant ainsi le personnel surchargé. L'acquisition par GE Healthcare d'une solution d'IA pour 51 millions USD ajoute un guidage en temps réel qui séduit les hôpitaux de formation. L'intégration avec les systèmes PACS en nuage rend les packages avancés plus attrayants, malgré un investissement en capital plus élevé.

Par portabilité : la mobilité transforme l'accès

Les salles d'examen fixes dominent encore avec 63,92 % de la taille du marché des dispositifs à ultrasons en Afrique du Sud en 2025, notamment dans les grands hôpitaux qui nécessitent des capacités cardiaques, vasculaires et interventionnelles complètes. Pourtant, les appareils portatifs affichent le CAGR le plus rapide à 4,56 % à mesure que les programmes communautaires financés par des subventions équipent les ambulances et les équipes de sensibilisation. Les systèmes sur chariot restent populaires dans les services d'urgence souhaitant une mobilité sans sacrifier la puissance.

Les acheteurs d'appareils portatifs valorisent l'architecture à double sonde, l'autonomie de batterie de six heures et la connectivité smartphone. La classification de la SAHPRA garantit la sécurité, mais les importateurs doivent démontrer la conformité électromagnétique, ce qui allonge le délai de mise sur le marché pour les derniers modèles.

Par utilisateur final : les hôpitaux ancrent la demande du marché

Les hôpitaux ont absorbé 50,62 % des revenus de 2025 grâce à une large gamme de procédures et à des budgets de maintenance plus solides. Les centres d'imagerie diagnostique, progressant à un CAGR de 4,27 %, répondent à la demande croissante de rendez-vous le jour même et de délais de rendu de rapports courts. Les cliniques de soins primaires utilisent des appareils portatifs de base dans le cadre de la sensibilisation NHI, tandis que les cabinets privés préfèrent les appareils de poche adaptés à leurs contraintes de trésorerie.

Les services médicaux d'urgence intègrent des échographies portables pour le triage sur les lieux, générant une demande annuelle de flotte auprès des prestataires d'ambulances. Les instituts de formation achètent des systèmes prêts pour la simulation combinant des modules fantômes avec un coaching assisté par IA, contribuant à des volumes supplémentaires sur le marché des dispositifs à ultrasons en Afrique du Sud.

Analyse géographique

Le Western Cape bénéficie de la plus haute densité d'équipements grâce à un investissement médico-technologique de 400 millions USD sur une décennie qui favorise les start-ups de dispositifs et les pôles de spécialistes. Les autorités sanitaires provinciales font toujours face à des pénuries de lits et à des scanners vieillissants à Groote Schuur et Tygerberg, ce qui suscite de nouveaux appels d'offres favorisant les unités portables pouvant combler les lacunes de service.

Le Gauteng accueille la plupart des hôpitaux privés et affiche les ventes de systèmes haut de gamme les plus importantes, mais les établissements publics peinent avec une capacité limitée en radiothérapie et en échographie pour un bassin de population important. La pénétration de l'assurance privée stimule la demande d'études cardiaques et obstétricales 3D, soutenant la croissance en valeur au sein du marché des dispositifs à ultrasons en Afrique du Sud.

Le KwaZulu-Natal s'appuie sur un registre numérique de patients couvrant 3 215 cliniques publiques, créant une infrastructure informatique pour le stockage en réseau des données d'échographie. Le Cap-Oriental sert de site pilote pour la formation des praticiens de niveau intermédiaire dans le cadre du programme Siyakubona, illustrant comment le développement des compétences peut améliorer l'utilisation dans les zones à faibles revenus. Les provinces rurales accusent encore un retard en matière de disponibilité des spécialistes, mais l'extension de la couverture en fibre optique et les programmes de tutorat en télé-échographie offrent une voie pour combler le fossé diagnostique.

Paysage concurrentiel

Les marques mondiales dominent les achats en raison de leurs antécédents de qualité éprouvés et de leur infrastructure de conformité. GE Healthcare tire parti de sa gamme Vscan Air et de ses récentes acquisitions dans le domaine de l'IA pour répondre aux segments des soins au point d'intervention et de l'automatisation des flux de travail, maintenant sa part mondiale au-dessus de 30 %. Siemens Healthineers pousse des suites obstétricales et cardiologiques 4D haut de gamme tout en intégrant des capacités de diagnostic nucléaire issues de son acquisition à 223 millions USD d'une unité de Novartis, créant un portefeuille d'imagerie plus large.

Philips met l'accent sur les systèmes sur chariot de gamme intermédiaire avec des préréglages intégrés de déformation cardiaque et spécifiques aux tissus qui séduisent les hôpitaux de milieu de gamme. Canon Medical gagne du terrain en proposant des garanties prolongées et un financement sans intérêt, ce qui lui permet de pénétrer les appels d'offres publics sensibles aux coûts. Les distributeurs locaux tels que Grobir Medical et AiM Medical négocient des droits d'importation exclusifs, mais leur pouvoir de négociation reste limité compte tenu des relations directes des fabricants avec les grandes chaînes hospitalières.

Les barrières à l'entrée découlent de la documentation SAHPRA, des exigences en matière de cybersécurité et d'un mandat de réseau de services qui oblige tous les fournisseurs à maintenir des équipes techniques locales. Les acteurs de niche émergents se concentrent sur des logiciels spécialisés, par exemple la notation automatique par IA des images pulmonaires pour le dépistage de la tuberculose, visant à s'associer aux leaders du matériel plutôt qu'à les concurrencer directement.

Leaders du secteur des dispositifs à ultrasons en Afrique du Sud

Siemens Healthineers AG

GE Healthcare

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : GE HealthCare a annoncé une collaboration stratégique avec NVIDIA pour développer des systèmes autonomes de radiographie et d'échographie, tirant parti de logiciels dotés d'IA pour améliorer les capacités d'imagerie médicale et réduire la charge de travail des techniciens. Le partenariat utilise la plateforme Isaac for Healthcare de NVIDIA pour la formation et les tests de dispositifs autonomes dans des environnements virtuels, positionnant les deux entreprises à l'avant-garde de la technologie d'imagerie diagnostique de nouvelle génération.

- Mai 2024 : Le gouvernement sud-africain a promulgué la loi sur l'Assurance Maladie Nationale, restructurant fondamentalement les systèmes d'achat et de prestation de soins de santé. La législation établit des mécanismes d'achat centralisés qui auront un impact significatif sur les modes d'acquisition des dispositifs médicaux, y compris les achats d'équipements à ultrasons dans les établissements de santé publics.

Périmètre du rapport sur le marché des dispositifs à ultrasons en Afrique du Sud

Selon le périmètre du rapport, un appareil à ultrasons diagnostique, également connu sous le nom d'échographie, est une technique d'imagerie qui utilise des ondes sonores à haute fréquence pour produire des images des différentes structures à l'intérieur du corps. Ces dispositifs sont utilisés à la fois comme modalité d'imagerie diagnostique et thérapeutique et ont un large éventail d'applications dans le domaine médical. Le marché des dispositifs à ultrasons en Afrique du Sud est segmenté par application (cardiologie, gynécologie/obstétrique, radiologie et autres applications), technologie (imagerie ultrasonore 2D, imagerie ultrasonore 3D et 4D, et autres technologies), type (ultrasons fixes et ultrasons portables). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| ���Ա���ٳ�é�����DZ��Dz����� |

| Cardiologie |

| Gynécologie / Obstétrique |

| Musculo-squelettique |

| Radiologie |

| Soins intensifs |

| Urologie |

| Vasculaire |

| Autres applications |

| Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D |

| Imagerie Doppler |

| Ultrasons focalisés de haute intensité |

| Autres technologies |

| Systèmes fixes |

| Systèmes portables sur chariot |

| Appareils portatifs / de poche |

| ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique |

| Autres utilisateurs finaux |

| Par application | ���Ա���ٳ�é�����DZ��Dz����� |

| Cardiologie | |

| Gynécologie / Obstétrique | |

| Musculo-squelettique | |

| Radiologie | |

| Soins intensifs | |

| Urologie | |

| Vasculaire | |

| Autres applications | |

| Par technologie | Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D | |

| Imagerie Doppler | |

| Ultrasons focalisés de haute intensité | |

| Autres technologies | |

| Par portabilité | Systèmes fixes |

| Systèmes portables sur chariot | |

| Appareils portatifs / de poche | |

| Par utilisateur final | ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs à ultrasons en Afrique du Sud en 2026 ?

Le marché est évalué à 71,06 millions USD en 2026 et est en bonne voie pour atteindre 76,27 millions USD d'ici 2031.

Quel CAGR est attendu pour les ventes d'équipements à ultrasons en Afrique du Sud ?

Les ventes devraient croître à un CAGR de 1,42 % entre 2026 et 2031.

Quelle application détient la plus grande part des dépenses en échographie ?

L'obstétrique et la gynécologie sont en tête avec 21,41 % des revenus de 2025 en raison des objectifs nationaux de santé maternelle.

Pourquoi les scanners portatifs gagnent-ils en popularité ?

Les appareils portatifs soutiennent les flux de travail au point d'intervention dans les zones rurales, réduisent les dépenses en capital et intègrent des fonctionnalités de téléconsultation adaptées aux objectifs de sensibilisation du NHI.

Quelle province offre la plus grande opportunité de croissance pour les fournisseurs ?

Le Western Cape combine un fort investissement privé avec des plans de modernisation du secteur public, ce qui en fait le principal moteur de croissance pour les nouvelles installations.

Dernière mise à jour de la page le: