Taille et Part du Marché des Dispositifs pour le Diabète en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

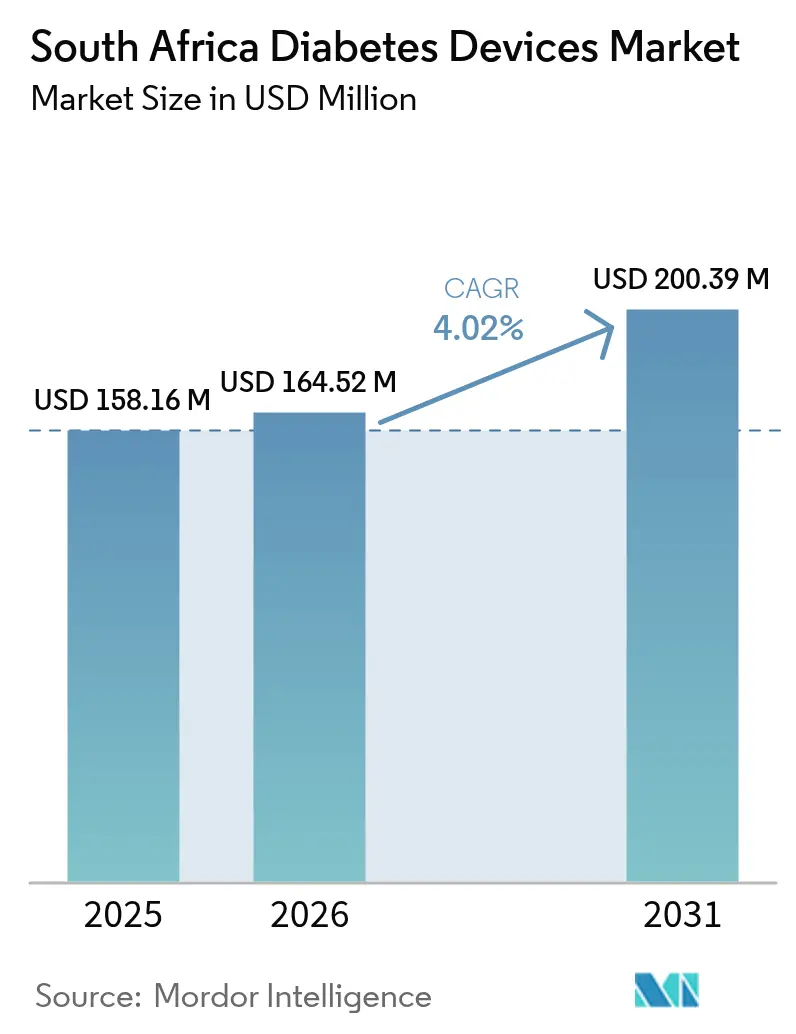

| Taille du marché de l'année de base (2025) | 158.16 Millions de dollars américains |

| Taille du Marché (2026) | 164.52 Millions de dollars américains |

| Taille du Marché (2031) | 200.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

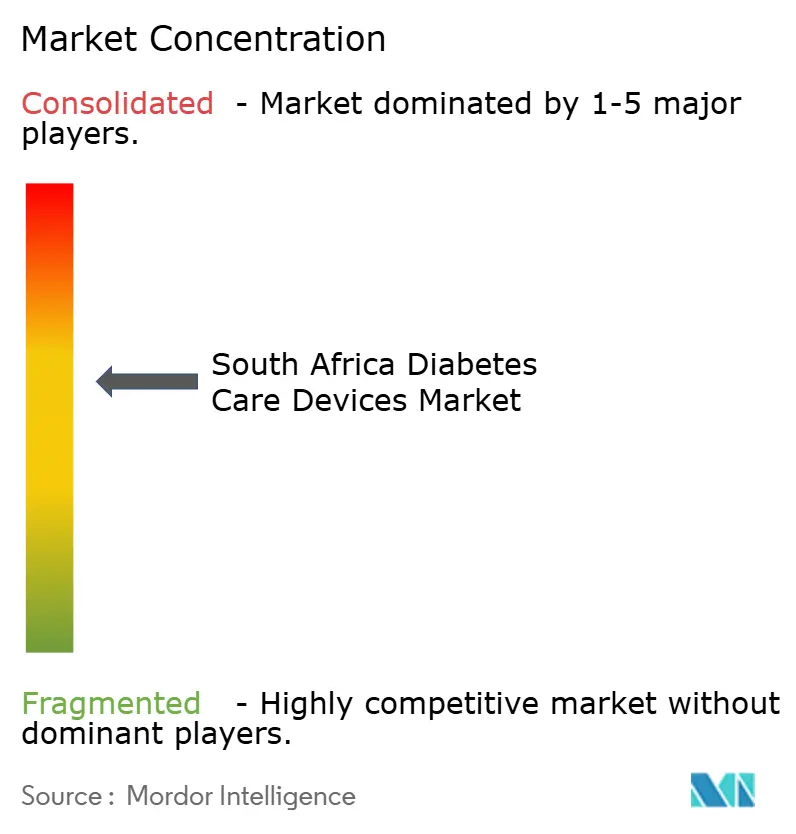

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs pour le Diabète en Afrique du Sud par ����������

La taille du marché des dispositifs pour le diabète en Afrique du Sud en 2026 est estimée à 164,52 millions USD, en progression par rapport à la valeur 2025 de 158,16 millions USD, avec des projections pour 2031 indiquant 200,39 millions USD, croissant à un CAGR de 4,02% sur la période 2026-2031. La prévalence croissante du diabète en milieu urbain, le déploiement de la couverture de l'Assurance Maladie Nationale et les mises à niveau technologiques régulières des dispositifs de surveillance et d'administration sous-tendent cette expansion. La surveillance continue du glucose (CGM) s'impose après les nouvelles recommandations cliniques de 2023, tandis que le commerce électronique élargit l'accès aux fournitures et diversifie le choix des consommateurs. Les incitations à la production locale commencent à réduire les coûts des bandelettes de test et à créer de nouveaux emplois. Le marché bénéficie également des régimes médicaux privés qui remboursent désormais les pompes et capteurs avancés, stimulant l'adoption parmi les patients assurés et atténuant les risques de complications à long terme.

Points Clés du Rapport

- Par catégorie de dispositif, l'Autosurveillance Glycémique détenait 61,35% de la part du marché des dispositifs pour le diabète en Afrique du Sud en 2025 ; la Surveillance Continue du Glucose devrait progresser à un CAGR de 6,24% jusqu'en 2031.

- Par dispositif de gestion, les stylos à insuline jetables représentaient 44,40% de la taille du marché des dispositifs pour le diabète en Afrique du Sud en 2025, tandis que les pompes à insuline devraient croître à un CAGR de 4,75% jusqu'en 2031.

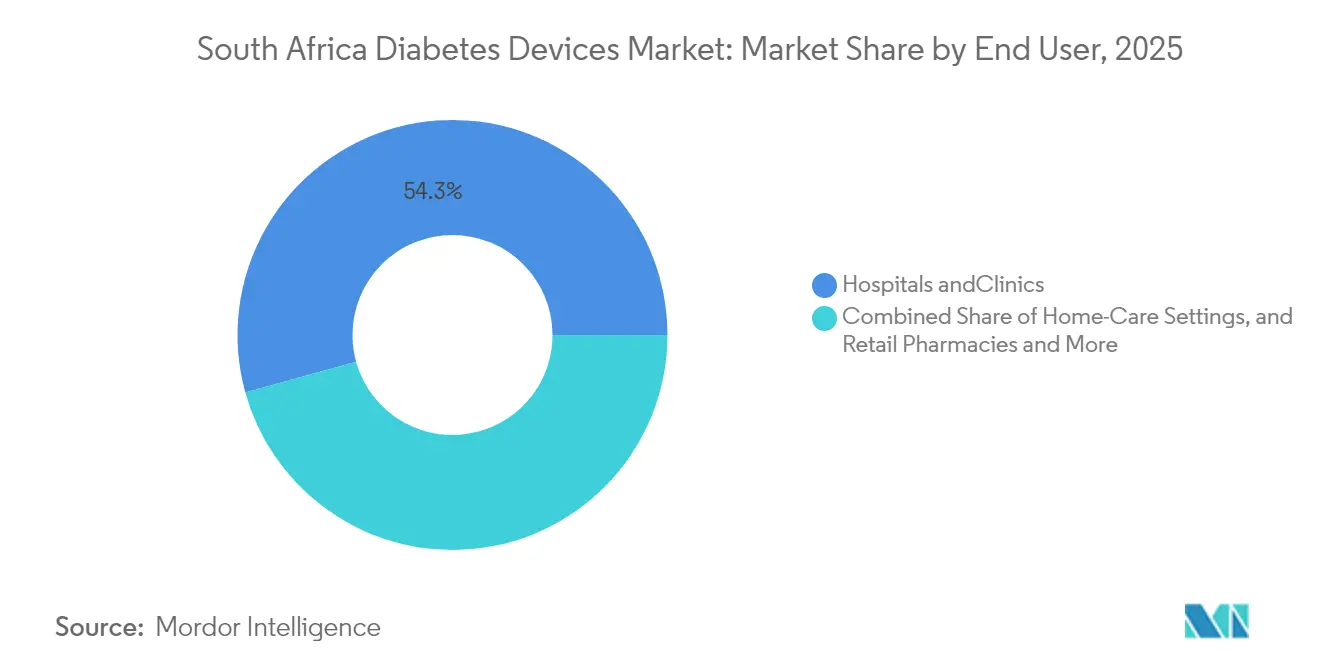

- Par utilisateur final, les hôpitaux et cliniques étaient en tête avec une part de revenus de 54,30% en 2025 ; les soins à domicile enregistrent le CAGR projeté le plus élevé de 4,58% entre 2026 et 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 61,20% des ventes de 2025, tandis que les plateformes de commerce électronique progressent à un CAGR de 4,96% jusqu'en 2031.

- Abbott, Roche et Medtronic ont ensemble fourni plus de 59,75% des revenus des CGM et pompes haut de gamme en 2025, reflétant leur leadership dans les technologies avancées.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs pour le Diabète en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante du diabète et de l'obésité dans les zones urbaines d'Afrique du Sud | +1.0% | Centres urbains nationaux | Long terme (≥ 4 ans) |

| Extension du remboursement de l'Assurance Maladie Nationale pour les fournitures de test de glycémie | +0.8% | Établissements de santé publics | Moyen terme (2-4 ans) |

| Adoption rapide de la surveillance flash/continue du glucose après les recommandations de 2023 | +1.2% | Secteur urbain et privé | Moyen terme (2-4 ans) |

| Régimes médicaux privés améliorant l'accessibilité financière des pompes à insuline | +0.6% | Secteur de la santé privé | Court terme (≤ 2 ans) |

| Incitations à la fabrication locale réduisant les prix des bandelettes d'autosurveillance glycémique | +0.4% | National | Moyen terme (2-4 ans) |

| Écosystème connecté aux smartphones favorisant les autosoins à domicile | +0.6% | Zones urbaines à forte pénétration | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Prévalence Croissante du Diabète et de l'Obésité dans les Zones Urbaines d'Afrique du Sud

Les modes de vie urbains font grimper l'incidence du diabète de type 2 à 10,9% de la population, doublant en six ans [1]Raylton Chikwati, « Une étude montre que le diabète de type 2 a doublé en Afrique subsaharienne en 6 ans », Université de Wits, wits.ac.za. Les hommes et les jeunes adultes présentent un risque disproportionné, ouvrant une demande adressable considérable pour des dispositifs de surveillance abordables. Les dépenses médicales directes liées au diabète devraient augmenter de 35% d'ici 2030, faisant de la prévention des complications aiguës par des tests réguliers une priorité économique. Les fabricants de dispositifs axés sur des appareils de mesure économiques et des applications connectées peuvent exploiter cette base urbaine en expansion.

Extension du Remboursement de l'Assurance Maladie Nationale pour les Fournitures de Test de Glycémie

Le Projet de Loi sur l'Assurance Maladie Nationale met l'accent sur la prise en charge des maladies chroniques, inscrivant les bandelettes de test et les appareils de mesure de base sur les listes de remboursement pour les 84% de citoyens desservis par les cliniques publiques [2]Deuxième Pacte Présidentiel pour la Santé 2024-2029, République d'Afrique du Sud, stateofthenation.gov.za. Au fur et à mesure du déploiement progressif de la couverture, l'autosurveillance glycémique régulière devient financièrement viable pour de nombreux nouveaux utilisateurs. La croissance des volumes est attendue en premier lieu dans les établissements publics avant de se propager aux pharmacies communautaires et aux cliniques mobiles.

Adoption Rapide de la Surveillance Flash/Continue du Glucose Après les Recommandations du Département de la Santé de 2023

Les recommandations du Département de la Santé publiées en 2023 positionnent la CGM comme soins standard pour l'insulinothérapie intensive. Les capteurs financés par les régimes médicaux privés montrent des baisses de l'HbA1c de 1,3 point de pourcentage et une réduction de 67% des hospitalisations liées au diabète [3]Gregory J. Norman et al., « L'initiation de la surveillance continue du glucose est associée à une amélioration du contrôle glycémique », Journal of Managed Care & Specialty Pharmacy, jmcp.org. Ces gains cliniques soutiennent les perspectives de CAGR de 6,5% du segment et encouragent les cliniciens à faire passer les patients éligibles des routines de piqûre au bout du doigt à la surveillance par capteur.

Régimes Médicaux Privés Améliorant l'Accessibilité Financière des Pompes à Insuline

Des régimes tels que Discovery Health répartissent les paiements des pompes sur des périodes d'abonnement, allégeant les dépenses initiales tout en conditionnant la couverture à un bénéfice clinique prouvé. L'adoption parmi les 16,2% de la population assurée à titre privé est en constante augmentation, réduisant l'écart thérapeutique avec les pays plus riches et stimulant la demande pour les systèmes conventionnels et hybrides en boucle fermée.

Incitations à la Fabrication Locale Réduisant les Prix des Bandelettes d'Autosurveillance Glycémique

Le Plan Directeur pour les Dispositifs Médicaux vise à réduire la dépendance aux importations du pays, qui s'élève à 90%, en favorisant la production nationale de bandelettes et d'appareils de mesure [4] « Projet du Plan Directeur pour les Dispositifs Médicaux d'Afrique du Sud », TIPS, tips.org.za. Les usines émergentes approvisionnent déjà les appels d'offres publics à moindre coût, améliorant l'observance des tests et protégeant les chaînes d'approvisionnement contre les perturbations mondiales observées lors des pénuries de stylos à insuline en 2024.

Écosystème Connecté aux Smartphones Favorisant les Autosoins à Domicile

Une pénétration des smartphones supérieure à 95% parmi les personnes vivant avec le diabète permet le partage quasi en temps réel des données glycémiques et la téléconsultation. Les appareils de mesure et capteurs connectés au cloud alimentent des analyses qui aident les cliniciens à ajuster le traitement sans consultations en face à face, soulageant la pression sur les cliniques surchargées et rendant l'autogestion plus pratique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé à la charge des patients pour les pompes et la CGM pour les populations non assurées | -0.8% | Zones nationales à faibles revenus | Moyen terme (2-4 ans) |

| Droits de douane à l'importation et goulets d'étranglement logistiques sur les dispositifs médicaux | -0.6% | National | Court terme (≤ 2 ans) |

| Pénurie d'endocrinologues limitant les prescriptions de dispositifs | -0.4% | Zones rurales | Long terme (≥ 4 ans) |

| Contrefaçon de bandelettes de test sur le marché gris sapant la confiance | -0.2% | Zones urbaines et frontalières | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Coût Élevé à la Charge des Patients pour les Pompes et la CGM pour les Populations Non Assurées

Les dispositifs avancés peuvent coûter plusieurs mois de salaire médian, limitant leur utilisation à une petite fraction de la population. Les audits des cliniques publiques montrent que seulement 23% des patients atteignent les objectifs glycémiques, soulignant le fossé clinique. Une couverture d'assurance plus large et des baisses de prix progressives restent essentielles pour un accès équitable.

Pénurie d'Endocrinologues Limitant les Prescriptions de Dispositifs

L'Afrique du Sud forme peu de nouveaux endocrinologues chaque année, laissant les districts ruraux sans supervision spécialisée. Les cliniciens de soins primaires citent le manque de temps pour le conseil sur les dispositifs, ralentissant la pénétration des pompes et de la CGM malgré les bénéfices prouvés. La téléendocrinologie et les logiciels d'aide à la décision constituent des solutions intermédiaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Dispositif : Dispositifs de Surveillance – L'Adoption de la CGM s'Accélère

Les systèmes d'autosurveillance glycémique ont conservé une avance en valeur de 61,35% en 2025 grâce à leur faible coût unitaire et à leur large notoriété auprès du public. Pourtant, les ventes de CGM connaissent la croissance la plus rapide avec un CAGR de 6,24%, reflétant des preuves cliniques plus solides et un remboursement plus large. Les bandelettes de test d'autosurveillance glycémique continuent de générer des revenus récurrents stables, et la production locale de bandelettes devrait réduire les dépenses des patients de plusieurs dizaines de pourcents. La recherche sur les biocapteurs non invasifs utilisant des nanostructures de carbone annonce une disruption future.

La concurrence dans le domaine de la surveillance se déplace vers les plateformes de données qui superposent des conseils sur le mode de vie aux tendances glycémiques. Les fabricants de dispositifs offrant des connexions Bluetooth transparentes avec les smartphones les plus utilisés se positionnent pour fidéliser les patients qui exigent un suivi intégré de l'alimentation, de l'exercice et de la prise des médicaments.

Par Catégorie de Dispositif : Dispositifs de Gestion – Les Pompes Gagnent en Dynamisme

Les stylos à insuline jetables ont fourni 44,40% des revenus du segment en 2025, soulignant leur praticité et leur familiarité. La taille du marché des dispositifs pour le diabète en Afrique du Sud liée aux cartouches de stylos s'élargira davantage une fois que la production locale d'insuline issue du partenariat Novo Nordisk–Aspen sera opérationnelle en 2026. Les volumes de pompes à insuline, bien que plus faibles, progressent à un CAGR de 4,75% à mesure que les dispositifs de financement améliorent l'accessibilité financière. Les systèmes hybrides en boucle fermée intégrant le retour d'information de la CGM réduisent les épisodes hypoglycémiques et améliorent la qualité de vie perçue, soutenant une adoption régulière parmi les utilisateurs de type 1. Les seringues et les injecteurs à jet restent essentiels pour les segments sensibles aux prix et les zones rurales où les ressources de réfrigération et de formation sont limitées.

Par Utilisateur Final : Les Soins à Domicile s'Étendent Grâce à l'Intégration Numérique

Les hôpitaux et cliniques ont contribué à 54,30% des revenus de 2025, reflétant leur rôle dans l'initiation du traitement et la gestion des événements aigus. Les soins à domicile, cependant, affichent le CAGR le plus élevé de 4,58% à mesure que les appareils de mesure et capteurs connectés se synchronisent avec les plateformes de téléconsultation. Cette transition permet aux établissements surchargés d'allouer le temps des spécialistes aux cas complexes tout en maintenant la surveillance des patients à distance. Les pharmacies proposent désormais des formations sur les dispositifs et des rappels de renouvellement, créant un continuum de soins en dehors des murs de l'hôpital.

Les agents de santé communautaires équipés d'applications mobiles peuvent guider les patients dans les zones rurales, élargissant encore l'adoption. Les outils d'intelligence artificielle qui prédisent les excursions glycémiques à l'avance renforcent la confiance et l'observance des patients, soutenant la croissance de la demande en soins à domicile.

Par Canal de Distribution : Le Commerce Électronique Perturbe les Circuits d'Approvisionnement Traditionnels

Les pharmacies hospitalières ont réalisé 61,20% du chiffre d'affaires de 2025 en regroupant la dispensation des dispositifs avec les visites en clinique. Les chaînes de détail telles que Clicks et Dis-Chem élargissent la portée dans les zones péri-urbaines, proposant des tests HbA1c au point de soins et des conseils. Les plateformes de commerce électronique, progressant à un CAGR de 4,96%, permettent la livraison à domicile de capteurs et de bandelettes, ce qui séduit particulièrement les jeunes consommateurs. La transparence des prix et les modèles d'abonnement pour les consommables améliorent la planification et réduisent les épisodes de tests manqués. La clarification réglementaire sur les opérations des pharmacies en ligne publiée en 2024 a contribué à résoudre les préoccupations relatives à la chaîne du froid et à la vérification des patients, ouvrant la voie à de nouveaux entrants.

Analyse Géographique

Les pôles urbains—Johannesburg, Le Cap et Durban—ancrent la demande de technologies CGM et de pompes avancées grâce à une prévalence plus élevée, un pouvoir d'achat plus fort et une disponibilité des spécialistes. Les hôpitaux privés de ces villes jouent le rôle d'adopteurs précoces, générant des effets de démonstration qui stimulent l'adoption dans les municipalités adjacentes. La taille du marché des dispositifs pour le diabète en Afrique du Sud liée à la seule province du Gauteng a dépassé 46,62 millions USD en 2025.

Les provinces rurales connaissent une pénétration plus faible des dispositifs en raison de revenus plus bas et d'une couverture clairsemée en endocrinologues. La cartographie spatiale montre que le District de Bojanala a enregistré l'activité de dépistage la plus importante, tandis que le Dr Ruth Segomotsi Mompati a enregistré la moins importante. Les cliniques mobiles utilisant des appareils de mesure connectés aident à combler les lacunes en transmettant les données aux spécialistes urbains pour retour d'information. L'Assurance Maladie Nationale vise à uniformiser l'accès en standardisant les formulaires de dispositifs dans les établissements publics, ce qui pourrait stimuler l'utilisation de base de l'autosurveillance glycémique dans les provinces mal desservies au cours de la période de prévision.

Les régions frontalières font face à un risque accru de contrefaçon. L'Autorité Sud-Africaine des Produits de Santé a redoublé de surveillance à la suite d'une alerte de l'Organisation Mondiale de la Santé en 2024 sur les médicaments contre le diabète falsifiés. L'application de la loi et l'éducation des patients sont au cœur du rétablissement de la confiance et de la protection des résultats.

Paysage Concurrentiel

Les grands acteurs mondiaux Abbott, Roche et Medtronic dominent les segments de haute technologie grâce à leurs franchises établies de capteurs et de pompes, leurs relations de longue date avec les cliniciens et leurs réseaux de support après-vente. Les capteurs FreeStyle Libre d'Abbott associés aux schémas thérapeutiques à base d'analogues du GLP-1 ont montré des résultats encourageants en vie réelle dans des cohortes sud-africaines, renforçant la marque dans les cercles d'endocrinologie. Roche exploite sa franchise Accu-Chek pour vendre en complément des tableaux de bord cloud qui intègrent à la fois les données d'autosurveillance glycémique et de CGM. Les pompes MiniMed de Medtronic séduisent les utilisateurs de type 1 férus de technologie qui recherchent une administration automatisée de l'insuline.

Les fabricants régionaux se concentrent sur les bandelettes et appareils de mesure d'autosurveillance glycémique à faible coût pour répondre aux spécifications des appels d'offres publics. Les incitations gouvernementales à la production nationale et les achats préférentiels aident ces entreprises à obtenir des contrats en volume, réduisant la dépendance aux importations. Les start-ups de santé numérique s'associent aux fabricants de dispositifs pour ajouter des analyses prédictives qui étendent la portée des spécialistes, un différenciateur clé sur un marché contraint par les pénuries de main-d'œuvre.

La concurrence porte désormais moins sur les dispositifs individuels que sur l'étendue de l'écosystème. Les entreprises qui combinent un matériel fiable, des plateformes cloud et des centres de service locaux sont les mieux placées pour approfondir la pénétration du marché et maintenir la fidélité des utilisateurs face aux entrants à bas prix.

Leaders du Secteur des Dispositifs pour le Diabète en Afrique du Sud

Dexcom Inc.

Abbott Diabetes Care

Novo Nordisk A/S

Roche Diabetes Care

Medtronic PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2023 : Novo Nordisk s'est associé à Aspen SA Operations pour produire de l'insuline humaine en Afrique du Sud, fixant un prix plafond de 3 USD par flacon et prévoyant un approvisionnement pour 4,1 millions de personnes à travers l'Afrique d'ici 2026.

- Septembre 2022 : Abbott a publié de nouvelles données en vie réelle montrant une réduction des taux d'hospitalisation parmi les utilisateurs de FreeStyle Libre atteints de diabète de type 2 sous insulinothérapie basale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude évalue le marché des dispositifs pour le diabète en Afrique du Sud comme le chiffre d'affaires généré par les outils de surveillance de la glycémie à usage patient (glucomètres, bandelettes de test, lancettes, capteurs CGM et transmetteurs) ainsi que le matériel d'administration d'insuline (stylos jetables et réutilisables, seringues, pompes et injecteurs à jet) vendus via les hôpitaux, les pharmacies et les circuits de vente directe aux consommateurs.

Exclusion du périmètre : les produits pharmaceutiques, les applications de diabète purement logicielles, les analyseurs de laboratoire et les consommables annexes tels que les tampons alcoolisés sont exclus de cette évaluation.

Aperçu de la segmentation

- Par Catégorie de Dispositif

- Dispositifs de Surveillance

- Dispositifs d'Autosurveillance Glycémique

- �ұ��ܳ��dz�è�ٰ����

- Bandelettes de Test

- Lancettes

- Dispositifs de Surveillance Continue du Glucose (CGM)

- Capteurs

- Durables (Récepteurs et Émetteurs)

- Dispositifs d'Autosurveillance Glycémique

- Dispositifs de Gestion

- Dispositifs d'Administration d'Insuline

- Dispositifs de Pompe à Insuline

- Stylos à Insuline Jetables

- Cartouches d'Insuline dans les Stylos Réutilisables

- Seringues à Insuline et Injecteurs à Jet

- Dispositifs d'Administration d'Insuline

- Dispositifs de Surveillance

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Soins à Domicile

- Pharmacies de Détail et Centres du Diabète

- Par Canal de Distribution

- Pharmacies Hospitalières

- Pharmacies de Détail

- Commerce Électronique / Pharmacies en Ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des endocrinologues, des responsables des achats dans les principaux hôpitaux privés, des éducateurs spécialisés en diabète et des distributeurs de dispositifs à travers le Gauteng, le Western Cape et le KwaZulu-Natal ont affiné les hypothèses de bandelettes par patient, les courbes d'adoption du CGM et les cycles de remplacement des pompes, permettant à l'équipe de combler les lacunes de données avant la triangulation.

Recherche documentaire

Nos analystes ont extrait les données de référence sur la prévalence et les expéditions à partir de Statistics South Africa, des données douanières du South African Revenue Service (HS 902780/901890) et de l'atlas de la International Diabetes Federation, puis ont corroboré les prix de vente moyens et les calendriers de lancement avec les rapports 10-K des entreprises, les présentations aux investisseurs et la couverture Dow Jones Factiva. Des articles évalués par des pairs dans le South African Medical Journal ainsi que les listes d'enregistrement de dispositifs du National Department of Health ont clarifié les protocoles d'utilisation et les volumes d'appels d'offres publics. Les sources citées sont données à titre illustratif ; de nombreuses publications supplémentaires ont alimenté l'analyse.

Dimensionnement du marché et prévisions

Le modèle repose sur une construction descendante de la prévalence à la demande : population adulte diabétique × taux de pénétration des dispositifs × normes de consommation × prix de vente moyens vérifiés. Les consolidations ascendantes, les répartitions des revenus des fournisseurs, les enregistrements d'achats hospitaliers échantillonnés et les audits de circuits valident les totaux et corrigent les valeurs aberrantes. Des paramètres tels que les niveaux de couverture des régimes privés, la fréquence de changement des capteurs, l'adoption des pompes, les tendances des taux de change et les variations de TVA alimentent une régression multivariée qui projette la demande 2025-2030 ; l'analyse de scénarios capture les chocs de politique publique tels que le déploiement de la National Health Insurance.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux séries d'importation et aux performances déclarées des entreprises ; les anomalies donnent lieu à de nouveaux entretiens et à une révision par les pairs. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des changements réglementaires ou de remboursement franchissent des seuils de matérialité prédéfinis.

Pourquoi la référence de Mordor sur les dispositifs pour le diabète en Afrique du Sud est fiable

Les estimations publiées divergent fréquemment parce que les études mélangent les produits thérapeutiques avec le matériel, conservent des années de base obsolètes ou superposent des marges de distribution aux valeurs sortie usine. En isolant des cohortes de dispositifs clairement définies, en alignant les volumes sur les registres douaniers et en actualisant le modèle tous les douze mois, ���������� fournit un chiffre équilibré que les utilisateurs peuvent aisément retracer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 158,16 millions USD (2025) | ���������� | - |

| 960,9 millions USD (2025) | Regional Consultancy A | Inclut les revenus des médicaments et les marges des distributeurs |

| 268,0 millions USD (2023) | Global Consultancy B | Année de base plus ancienne ; liste plus large incluant les analyseurs au point de soins |

La comparaison montre que la rigueur du périmètre, l'ancrage à l'année en cours et la transparence des variables permettent à la référence de Mordor de demeurer le point de départ fiable pour les décisions stratégiques.

Questions Clés Traitées dans le Rapport

Quelle est la taille du Marché des Dispositifs pour le Diabète en Afrique du Sud ?

La taille du Marché des Dispositifs pour le Diabète en Afrique du Sud devrait atteindre 164,52 millions USD en 2026 et croître à un CAGR de 4,02% pour atteindre 200,39 millions USD d'ici 2031.

Comment l'Assurance Maladie Nationale influence-t-elle l'adoption des dispositifs ?

Le remboursement par l'Assurance Maladie Nationale réduit le coût des fournitures de surveillance de base pour les patients du secteur public, encourageant les tests glycémiques réguliers.

Qui sont les acteurs clés du Marché des Dispositifs pour le Diabète en Afrique du Sud ?

Dexcom Inc., Abbott Diabetes Care, Novo Nordisk A/S, Roche Diabetes Care et Medtronic PLC sont les principales entreprises opérant sur le Marché des Dispositifs de Soins du Diabète en Afrique du Sud.

Les canaux de commerce électronique sont-ils significatifs pour la distribution des dispositifs ?

Oui, les plateformes en ligne constituent le canal à la croissance la plus rapide avec un CAGR de 4,96%, offrant une transparence des prix et une livraison à domicile pratique.

Dernière mise à jour de la page le: