Taille et part de marché des réseaux étendus définis par logiciel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.61 Milliards de dollars |

| Taille du Marché (2031) | 28.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux étendus définis par logiciel par ����������

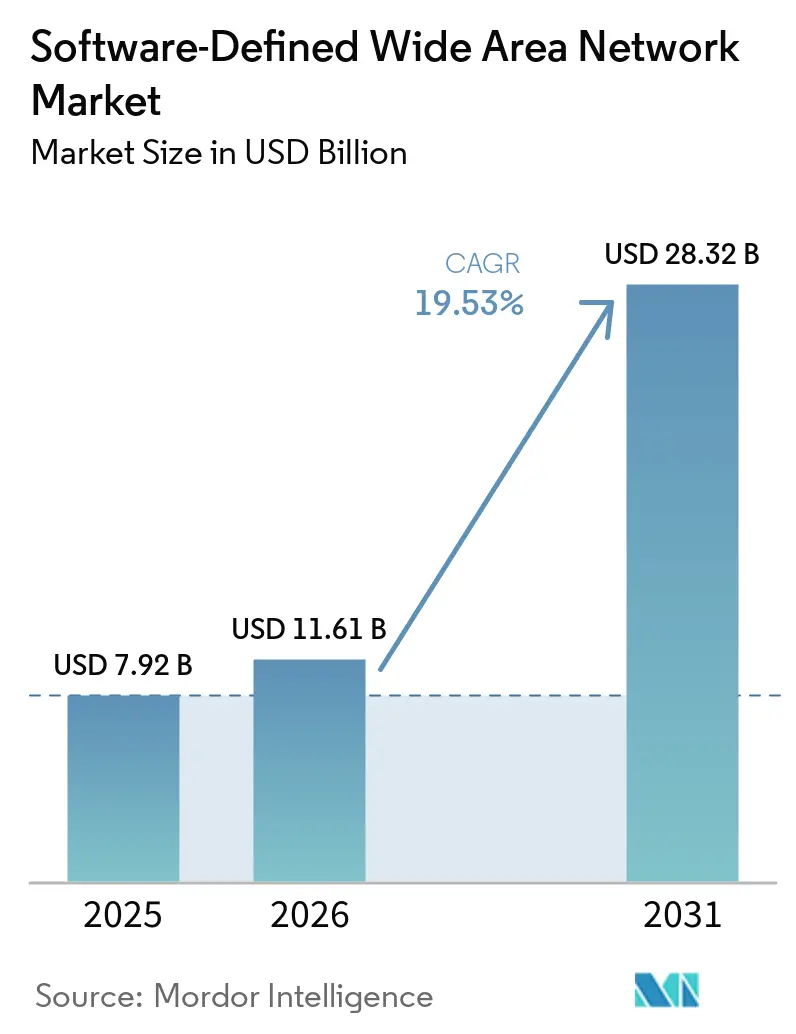

La taille du marché des réseaux étendus définis par logiciel devrait passer de 7,92 milliards USD en 2025 à 11,61 milliards USD en 2026 et devrait atteindre 28,32 milliards USD d'ici 2031 à un TCAC de 19,53 % sur la période 2026-2031.

L'accélération reflète le retrait par les entreprises des circuits MPLS au profit de superpositions définies par logiciel qui orientent de manière flexible le trafic sur des chemins à large bande, 5G et d'accès direct à Internet. La bande passante peut désormais évoluer en quelques heures plutôt qu'en quelques mois, soutenant les architectures d'applications centrées sur le cloud, les suites de collaboration en temps réel et les modèles de travail hybrides qui exigent des liaisons à faible latence vers chaque emplacement périphérique. L'adoption précoce du SASE en Amérique du Nord, les infrastructures numériques financées par les gouvernements en Asie-Pacifique et les exigences de souveraineté des données liées au RGPD en Europe façonnent les trajectoires de croissance régionales. La concurrence reste modérée, les acteurs établis renforçant leurs gammes de produits par des acquisitions tandis que les spécialistes natifs du cloud se différencient par l'optimisation des routes basée sur l'IA et le provisionnement sans intervention.

Principaux enseignements du rapport

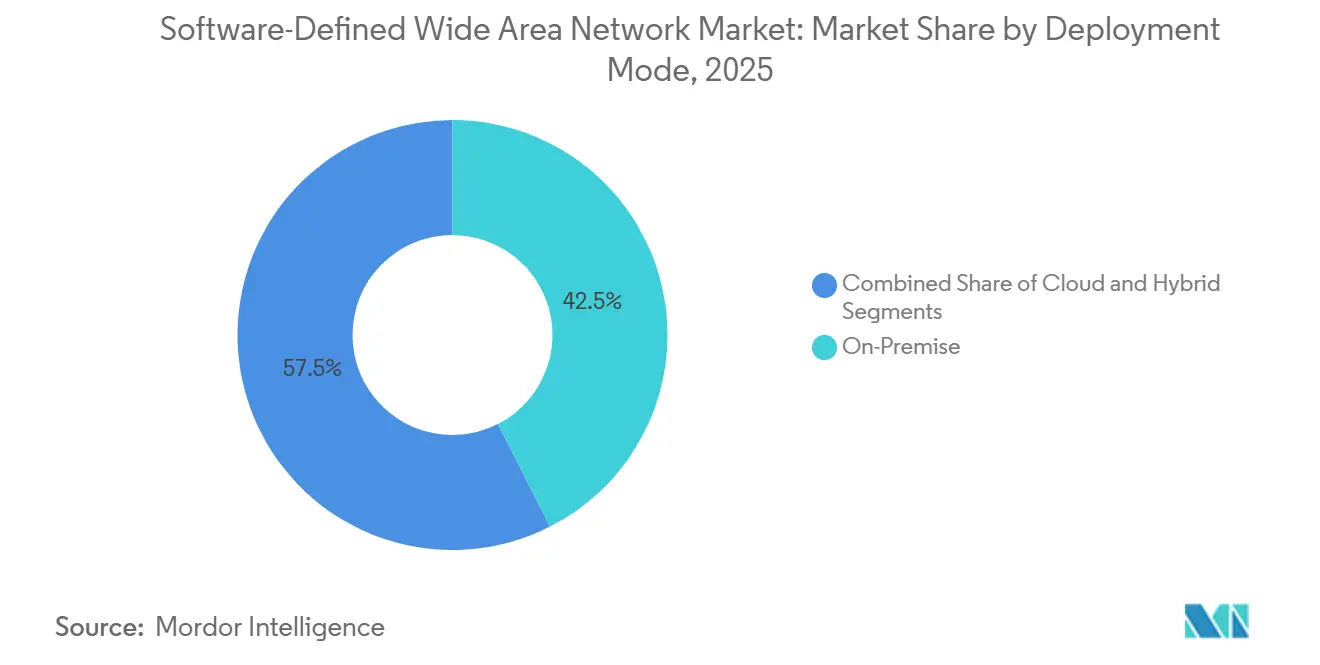

- Par mode de déploiement, les configurations sur site ont dominé avec une part de revenus de 42,50 % en 2025 sur le marché des réseaux étendus définis par logiciel, tandis que les déploiements cloud devraient croître à un TCAC de 25,50 % de 2026 à 2031.

- Par composant, les solutions représentaient 54,60 % du total 2025, tandis que les services devraient enregistrer un TCAC de 21,16 % jusqu'en 2031.

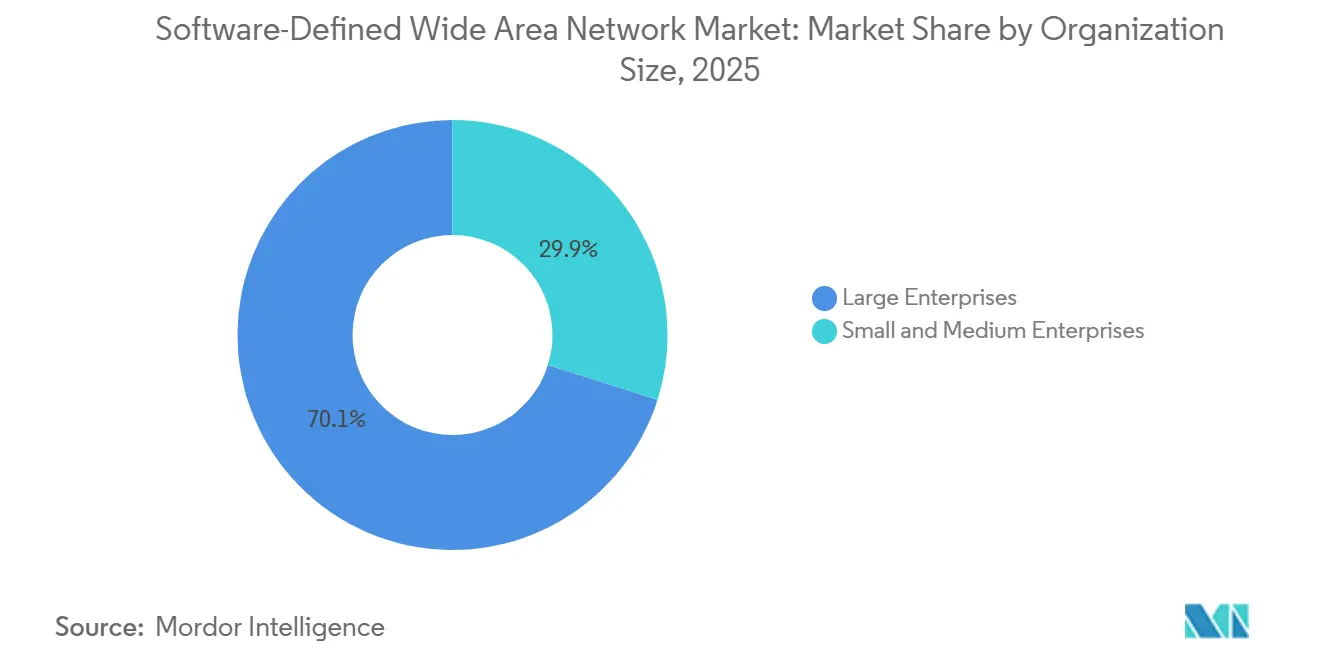

- Par taille d'organisation, les grandes entreprises représentaient 70,14 % des dépenses de 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 20,15 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont capté 25,99 % de la part des revenus en 2025, tandis que le commerce de détail et les services aux consommateurs sont prêts à se développer à un TCAC de 28,40 % jusqu'en 2031.

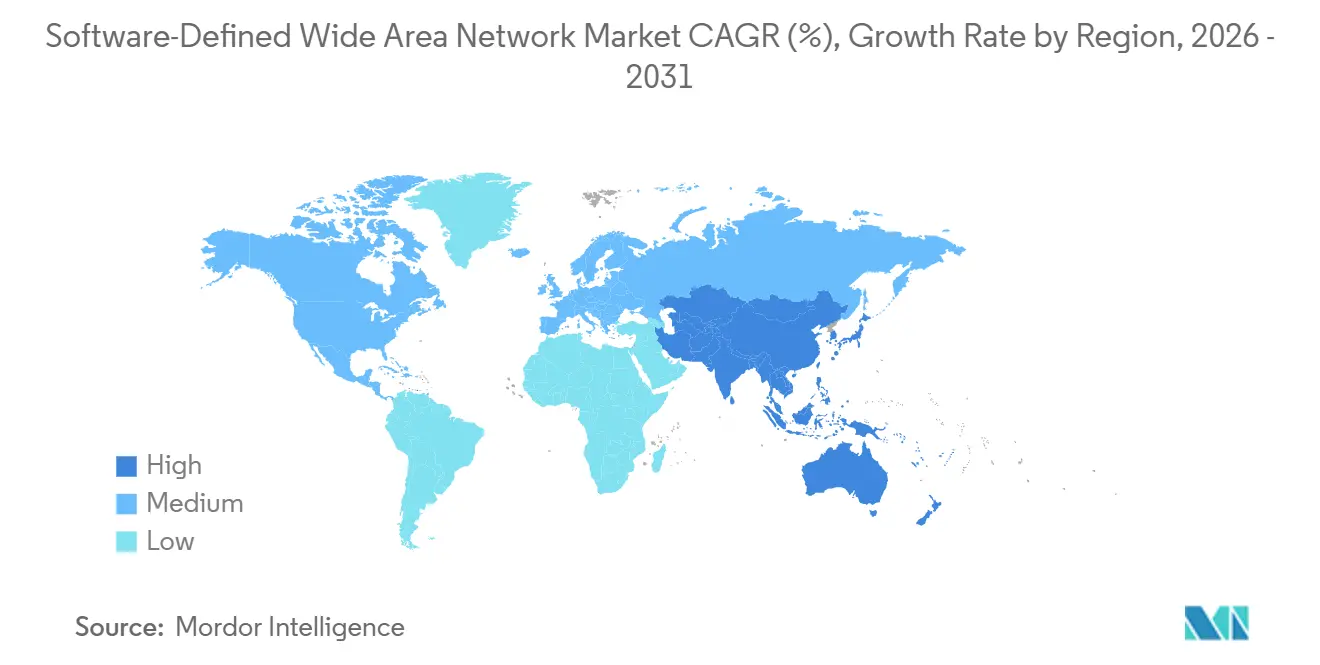

- Par géographie, l'Amérique du Nord représentait 41,20 % de la part de marché des réseaux étendus définis par logiciel en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 29,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des réseaux étendus définis par logiciel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des applications centrées sur le cloud | +5.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Agilité du réseau étendu liée au travail hybride et à distance | +4.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réduction des coûts MPLS et optimisation de la bande passante | +3.9% | Mondial, accent mis sur l'Asie-Pacifique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Découpage en tranches du réseau 5G et convergence avec les réseaux étendus définis par logiciel | +3.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Optimisation des routes auto-réparatrices pilotée par l'IA | +1.8% | Amérique du Nord et Europe en tant qu'adopteurs précoces, expansion mondiale | Moyen terme (2 à 4 ans) |

| Demande de routage carbone-conscient lié aux critères ESG | +0.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Explosion des applications centrées sur le cloud

Près de 65 % des charges de travail des entreprises avaient migré vers des plateformes cloud publiques ou hybrides d'ici 2025, exposant les pénalités de latence des topologies de réseau étendu en étoile. Les superpositions de réseaux étendus définis par logiciel permettent une sortie directe vers Internet au niveau des succursales, réduisant de plusieurs secondes les temps de réponse des applications pour Microsoft 365, Dynamics 365 et d'autres suites SaaS. Les ports Azure ExpressRoute intégrés aux passerelles de réseaux étendus définis par logiciel ont augmenté de 43 % d'une année sur l'autre, illustrant la demande de chemins cloud déterministes. Les stratégies multi-cloud couvrant Amazon Web Services, Google Cloud et Oracle Cloud intensifient le besoin d'orientation dynamique des chemins. Les entreprises signalent jusqu'à 40 % de chargement de pages plus rapide après le déploiement, faisant de la performance réseau un facteur de différenciation concurrentielle.

Agilité du réseau étendu liée au travail hybride et à distance

Les employés à distance travaillant trois jours ou plus hors site se sont stabilisés à 38 % en 2025, consolidant le travail hybride comme modèle opérationnel permanent. Les plateformes de réseaux étendus définis par logiciel équipées de pare-feux intégrés, de prévention des intrusions et de passerelles web sécurisées appliquent une posture de sécurité uniforme du siège social aux bureaux à domicile. Cisco a enregistré une croissance de 31 % des abonnements Meraki aux réseaux étendus définis par logiciel en 2025, les clients consolidant les outils ponctuels en politiques unifiées[1]Source : Cisco Systems, "Rapport annuel 2025," CISCO.COM. Les cadres de confiance zéro qui vérifient en permanence l'identité des utilisateurs, la posture des appareils et le contexte des applications amplifient davantage l'adoption, en particulier dans les services financiers soumis à des exigences strictes de latence et de conformité.

Réduction des coûts MPLS et optimisation de la bande passante

Le prix mondial du MPLS s'élevait en moyenne à 450 USD par Mbps par mois pour les liaisons internationales en 2025, contrastant fortement avec 12 USD par Mbps pour l'Internet à large bande. Les conceptions de transport hybrides utilisent les réseaux étendus définis par logiciel pour réserver le MPLS au trafic critique tout en transférant les transferts de données en masse vers des circuits moins coûteux, réduisant les dépenses totales de réseau étendu de 30 à 50 %. Les réservations de réseaux étendus définis par logiciel gérés de Verizon ont augmenté de 27 % même si les revenus des lignes privées traditionnelles ont chuté de 12 %. L'écart de coût est le plus convaincant dans les marchés émergents, où les primes MPLS dépassent 200 %, incitant les chaînes de distribution à connecter leurs magasins sur des paires à large bande avec basculement automatique en cas de panne.

Découpage en tranches du réseau 5G et convergence avec les réseaux étendus définis par logiciel

Fin 2025, 47 pays avaient lancé des cœurs de réseau 5G autonomes capables de découpage en tranches. Les contrôleurs de réseaux étendus définis par logiciel consomment de plus en plus les API de tranches pour garantir la latence pour l'automatisation industrielle, la télé-chirurgie et les véhicules autonomes. La plateforme Network Edge d'AT&T a combiné le découpage 5G avec les réseaux étendus définis par logiciel sur 150 sites d'entreprise, permettant la formation en réalité augmentée et les vues d'inventaire en temps réel. China Mobile a enregistré 8 200 réseaux 5G privés, dont beaucoup sont maillés par des passerelles de réseaux étendus définis par logiciel vers l'analytique cloud. L'union de tranches sans fil déterministes et de superpositions sensibles aux applications comble les lacunes du transport Internet au mieux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sécurité du plan de données et attaques du plan de contrôle | -2.3% | Mondial, accentué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en architecture de réseaux étendus définis par logiciel | -1.7% | Mondial, aiguë en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Risques de verrouillage par superposition propriétaire | -1.1% | Environnements multi-fournisseurs mondiaux | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en équipements locaux | -0.8% | Mondial, lié à la disponibilité des semi-conducteurs | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Surface d'attaque de la sécurité du plan de données et du plan de contrôle

Les contrôleurs de réseaux étendus définis par logiciel hébergés dans le cloud centralisent l'orchestration, créant des cibles de grande valeur. Un avis de mars 2025 de l'Agence américaine de cybersécurité et de sécurité des infrastructures a averti que des contrôleurs compromis pourraient rediriger le trafic, désactiver le chiffrement ou injecter des publicités malveillantes. Des exploits de démonstration de faisabilité présentés à Black Hat ont exposé des API mal configurées accordant aux attaquants des cartes de topologie et des clés. Des secteurs réglementés tels que la santé et la défense ont ralenti les déploiements dans l'attente des audits FedRAMP et HIPAA, tandis que les adopteurs segmentent le trafic du plan de contrôle et exigent une authentification multifacteur, prolongeant les délais de déploiement.

Pénurie de talents en architecture de réseaux étendus définis par logiciel

Le secteur faisait face à environ 85 000 postes d'ingénierie en réseaux étendus définis par logiciel non pourvus dans le monde en 2025. Les programmes d'enseignement traditionnels en routage sont en retard sur la transition définie par logiciel, obligeant les entreprises à s'appuyer sur les services professionnels des fournisseurs. Fortinet a certifié 12 000 ingénieurs sur sa plateforme, mais la demande dépassait encore l'offre. Les lacunes en compétences s'étendent à l'analytique de télémétrie requise pour l'optimisation continue, poussant les PME vers des services gérés qui échangent la flexibilité contre la simplicité. La pénurie devrait persister jusqu'en 2027, tempérant l'adoption parmi les organisations du marché intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : les modèles hybrides font le pont entre conformité et agilité

Les déploiements sur site ont occupé la position la plus importante en 2025, captant 42,50 % du marché des réseaux étendus définis par logiciel. Les entités fortement réglementées valorisaient les plans de contrôle basés sur des appliances résidant dans des centres de données propriétaires, conformément aux règles de souveraineté RGPD et HIPAA. À l'inverse, les déploiements cloud devraient progresser à un TCAC de 25,50 %, portés par les entreprises de taille intermédiaire qui évitent les achats en capital. La taille du marché des réseaux étendus définis par logiciel pour les implémentations cloud devrait s'étendre de 4,94 milliards USD en 2026 à 15,4 milliards USD d'ici 2031, soulignant le pivot vers l'économie de consommation.

L'architecture hybride mêle souveraineté sur site et évolutivité cloud. VMware a rapporté que 58 % des adopteurs de 2025 ont choisi des conceptions hybrides, citant des charges de travail critiques en termes de performance qui restent sur site tandis que les succursales distantes exploitent l'orchestration basée sur SaaS[2]. À mesure que la convergence SASE s'accélère, les contrôleurs natifs du cloud intègrent des services de sécurité, incitant même les secteurs conservateurs vers l'adoption hybride. Le marché des réseaux étendus définis par logiciel illustre à plusieurs reprises que la flexibilité de déploiement, plutôt que la propriété du matériel, dicte désormais les décisions d'architecture.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les services progressent à mesure que la complexité augmente

Les solutions ont conservé une part de revenus de 54,60 % en 2025, couvrant les appliances virtuelles, les licences perpétuelles et les consoles d'orchestration. Cependant, les exigences d'intégration croissantes font évoluer les budgets vers les services, qui devraient afficher un TCAC de 21,16 %. Les enquêtes de Deloitte ont montré que 47 % des entreprises externalisent au moins partiellement les opérations de réseaux étendus définis par logiciel, en raison du manque d'expertise interne.

Les services professionnels couvrent les évaluations, la conception et les preuves de concept, tandis que les services gérés regroupent le transport, la sécurité et la surveillance dans un OPEX prévisible. Les intégrateurs de systèmes tels qu'Accenture et Tata Consultancy Services gèrent désormais des centres d'excellence de réseaux étendus définis par logiciel multi-fournisseurs, réduisant les craintes de verrouillage par superposition. À mesure que l'analytique basée sur l'IA mûrit, les prestataires de services se différencient en automatisant les recommandations de politiques, renforçant l'inclinaison progressive du marché des réseaux étendus définis par logiciel vers des partenariats de cycle de vie.

Par taille d'organisation : des consoles simplifiées libèrent la demande des PME

Les grandes entreprises ont généré 70,14 % des dépenses de 2025, reflétant des milliers de sites de succursales et des mandats de conformité complexes. Pourtant, les PME représentent la cohorte à la croissance la plus rapide, progressant à un TCAC de 20,15 % jusqu'en 2031. Des consoles cloud riches en fonctionnalités masquent la complexité de routage sous-jacente, permettant aux détaillants, aux cliniques et aux franchises de déployer des réseaux étendus définis par logiciel en quelques jours. Cisco Meraki a ajouté 22 000 clients PME en 2025, avec des déploiements typiques couvrant huit sites.

La taille du marché des réseaux étendus définis par logiciel pour les PME devrait passer de 3,25 milliards USD en 2026 à 8,15 milliards USD d'ici 2031. Les offres groupées combinant réseaux étendus définis par logiciel, pare-feu et gestion unifiée des menaces réduisent les frictions d'approvisionnement. Pendant ce temps, les grandes entreprises continuent de dominer les revenus absolus grâce aux exigences d'interopérabilité multi-fournisseurs, d'intégration des systèmes centraux et d'analytique granulaire qui commandent des prix premium.

Par secteur d'activité des utilisateurs finaux : la numérisation du commerce de détail alimente une croissance disproportionnée

Les entreprises informatiques et de télécommunications ont commandé 25,99 % des dépenses de 2025, exploitant les réseaux étendus définis par logiciel pour acheminer le trafic des réseaux mobiles, interconnecter les centres de données et fournir des produits de connectivité gérée. Le commerce de détail et les services aux consommateurs, bien que plus modestes aujourd'hui, devraient croître à un TCAC de 28,40 % à mesure que les magasins numérisent les parcours clients. Walmart a déployé des réseaux étendus définis par logiciel dans 4 700 points de vente aux É�ٲ��ٲ�-���Ծ���, réduisant les coûts d'exploitation réseau de 35 % tout en améliorant les performances des applications.

La santé, le BFSI, la fabrication et le transport présentent chacun des moteurs spécifiques à leur secteur tels que les mandats réglementaires, les systèmes de trading sensibles à la latence ou la télémétrie IoT industrielle. Collectivement, ces secteurs illustrent comment le marché des réseaux étendus définis par logiciel s'adapte à des impératifs de performance et de conformité divers, renforçant une technologie horizontale adoptée pour des résultats verticaux.

Analyse géographique

L'Amérique du Nord a contrôlé 41,20 % des revenus de 2025 grâce à l'adoption précoce du cloud, à l'abondance du haut débit et à l'expérimentation agressive du SASE. La Commission fédérale des communications des É�ٲ��ٲ�-���Ծ��� a rapporté que 92 % des adresses professionnelles avaient accès à Internet gigabit en 2025, permettant aux superpositions d'agréger des circuits à faible coût pour une fiabilité de niveau MPLS[3]Source : Commission fédérale des communications des É�ٲ��ٲ�-���Ծ���, "Rapport sur le déploiement du haut débit 2025," FCC.GOV . Les pôles de services financiers à New York et Charlotte, les systèmes de santé à Boston et Houston, et les clusters technologiques de la Silicon Valley ont collectivement stimulé la demande de piles réseau-sécurité consolidées. Les entreprises canadiennes font face à une vaste dispersion géographique, tandis que les fabricants mexicains le long de la frontière américaine s'appuient sur les réseaux étendus définis par logiciel pour soutenir les initiatives Industrie 4.0.

L'Asie-Pacifique devrait afficher l'expansion la plus rapide avec un TCAC de 29,90 % jusqu'en 2031, portée par le programme Digital India de 1,2 milliard USD de l'Inde, la poussée de la fabrication intelligente en Chine et le boom du commerce électronique de l'ASEAN. Les cœurs de réseau 5G autonomes déployés au Japon, en Corée du Sud et en Australie alimentent des pilotes de découpage en tranches qui s'articulent avec l'orchestration des réseaux étendus définis par logiciel. Les marchés émergents d'Indonésie au Vietnam capitalisent sur les réseaux étendus définis par logiciel pour contourner les empreintes MPLS coûteuses et soutenir le commerce numérique transfrontalier.

La trajectoire de l'Europe est façonnée par les mandats de résidence des données du RGPD qui favorisent les architectures hybrides maintenant les charges utiles sensibles sur site. Les géants automobiles allemands relient les usines aux centres d'ingénierie, tandis que les banques britanniques intègrent les réseaux étendus définis par logiciel et la confiance zéro pour protéger les flux de trading à haute valeur. Les opérateurs français et allemands ont lancé des services gérés groupés en 2025, ciblant les entreprises du marché intermédiaire manquant de personnel réseau. Les gouvernements du Moyen-Orient, notamment l'Arabie saoudite et les Émirats arabes unis, intègrent les réseaux étendus définis par logiciel dans les stratégies numériques nationales, tandis que l'Afrique du Sud et le Nigeria ancrent l'adoption africaine. En Amérique du Sud, le ����é������ et l'Argentine modernisent leurs parcs de relais de trames via des superpositions de réseaux étendus définis par logiciel pour soutenir le commerce électronique et le travail hybride.

Paysage concurrentiel

Les cinq premiers fournisseurs ont capté environ 58 % des revenus de 2025, indiquant une concentration modérée. Les fournisseurs d'infrastructure établis étendent leurs portefeuilles de routeurs avec du code de réseaux étendus définis par logiciel acquis, tandis que les acteurs natifs du cloud pur commercialisent un déploiement simplifié et un dépannage activé par l'IA. Les mouvements stratégiques comprennent l'intégration verticale des piles de sécurité pour former des plateformes SASE et des offres groupées de partenariats entre fournisseurs et opérateurs de télécommunications proposant une connectivité gérée.

La standardisation remodèle le marché des réseaux étendus définis par logiciel. La RFC 9182 de l'IETF, publiée en mai 2025, a codifié les protocoles du plan de contrôle qui favorisent l'interopérabilité multi-fournisseurs. Les fournisseurs se font désormais concurrence sur l'analytique, l'automatisation et les intégrations tierces plutôt que sur les tunnels propriétaires. AT&T, Verizon et les opérateurs mondiaux regroupent les superpositions avec le transport 5G dans le cadre d'abonnements garantis par des accords de niveau de service, remettant en question les modèles commerciaux centrés sur les licences. L'auto-réparation pilotée par l'IA, le provisionnement sans intervention et le dépannage en langage naturel distinguent davantage les acteurs émergents.

La consolidation se poursuit : Cisco a acquis Isovalent en janvier 2026 pour intégrer l'observabilité eBPF dans son tissu de réseaux étendus définis par logiciel, tandis que Palo Alto Networks a lancé Prisma SD-WAN 3.0 avec une gestion de l'expérience basée sur l'IA en décembre 2025. Ces mouvements soulignent une course vers des plateformes holistiques de la périphérie au cloud qui convergent la mise en réseau, la sécurité et l'observabilité sous une tarification à la consommation.

Leaders du secteur des réseaux étendus définis par logiciel

Cisco Systems

Fortinet

VMware (Broadcom)

HPE Aruba

Versa Networks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Cisco Systems a acquis Isovalent pour 650 millions USD afin d'intégrer l'observabilité eBPF et la micro-segmentation dans sa suite de réseaux étendus définis par logiciel.

- Décembre 2025 : Palo Alto Networks a publié Prisma SD-WAN 3.0, ajoutant une gestion de l'expérience numérique basée sur l'IA.

- Novembre 2025 : Fortinet a rapporté une croissance de 38 % d'une année sur l'autre de la facturation des réseaux étendus définis par logiciel, signant 9 200 nouveaux clients.

- Octobre 2025 : VMware et Amazon Web Services ont intégré VMware SD-WAN avec AWS Verified Access pour une confiance zéro sans VPN.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des réseaux étendus définis par logiciel comme l'ensemble des revenus générés par le matériel dédié, les appliances virtuelles et les licences d'abonnement qui appliquent les principes de mise en réseau définie par logiciel pour gérer et optimiser le trafic de réseau étendu des entreprises sur plusieurs types de connectivité. La portée suit les fonctions d'orchestration du trafic, de contrôle des politiques, d'analytique et de sécurité intégrée qui accompagnent les offres de réseaux étendus définis par logiciel des fournisseurs ou des prestataires de services.

Exclusion de la portée : les offres groupées d'accès sécurisé au service périphérique autonomes vendues sans cœur de réseau étendu défini par logiciel ne sont pas comptabilisées.

Aperçu de la segmentation

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par composant

- Solutions

- Services

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'activité des utilisateurs finaux

- �����Գ�é

- BFSI

- Commerce de détail et services aux consommateurs

- Fabrication

- Transport et logistique

- Informatique et télécommunications

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les chercheurs de Mordor ont interrogé des responsables de produits de réseaux étendus définis par logiciel, des prestataires de services gérés et des architectes réseau en Amérique du Nord, en Europe et en Asie-Pacifique à forte croissance. Les entretiens ont porté sur le nombre moyen de sites, les fourchettes de prix des licences, les délais de migration et les cycles de renouvellement attendus, nous permettant de tester les résultats secondaires et d'affiner les hypothèses de réduction des coûts.

Recherche documentaire

Les analystes ont commencé par des ensembles de données publics, tels que les tableaux de tarification du haut débit de la Commission fédérale des communications des É�ٲ��ٲ�-���Ծ���, les enquêtes Eurostat sur les TIC en entreprise et les statistiques des télécommunications de l'ASEAN, qui révèlent les tendances de connectivité des succursales. Les organismes sectoriels, notamment le MEF, l'ONUG et le Broadband Forum, fournissent des références d'adoption et des comptages de certifications. Les rapports annuels et les présentations aux investisseurs des entreprises clarifient les répartitions des revenus des fournisseurs, tandis que les bases de données de brevets comme Questel donnent des indications sur le rythme de l'innovation. Les archives de presse de Dow Jones Factiva suivent les contrats remportés qui valident le déploiement géographique. Les sources répertoriées illustrent notre travail documentaire et ne sont pas exhaustives ; de nombreux matériaux supplémentaires ont alimenté la collecte de données et les vérifications des lacunes.

Dimensionnement du marché et prévisions

Un modèle descendant commence par le pool mondial de succursales d'entreprises par secteur vertical, applique les parts de mix de connectivité et les taux de pénétration des réseaux étendus définis par logiciel, puis multiplie par les prix de vente moyens vérifiés. Des vérifications ascendantes sélectives, des cumuls de revenus des fournisseurs et des échantillons de prix de vente moyens par volume des canaux, calibrent les totaux. Les principaux paramètres du modèle comprennent : les ratios de substitution MPLS vers Internet, les dépenses en applications cloud, la bande passante moyenne des succursales, l'adoption du travail hybride et les taux d'attachement des superpositions de sécurité. Les prévisions emploient une régression multivariée qui pondère la croissance du PIB, l'expansion du trafic SaaS et l'érosion des prix, avec des scénarios validés lors d'appels d'experts. Lorsque les données des fournisseurs étaient en retard, nous avons comblé les lacunes par des vérifications régionales des canaux avant de finaliser les chiffres.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance par rapport aux dépôts historiques des fournisseurs et aux données tarifaires. Un analyste examine les anomalies, suivi d'une approbation managériale. L'ensemble de données est actualisé annuellement ; les événements importants, les fusions-acquisitions majeures ou les changements réglementaires, déclenchent des mises à jour intermédiaires et des notifications aux clients.

Pourquoi la base de référence des réseaux étendus définis par logiciel de Mordor inspire confiance pour la planification réseau

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents compartiments de revenus, courbes de baisse des prix et cadences de mise à jour.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus de services, l'année choisie comme base et le degré d'agressivité avec lequel on suppose que le nombre futur de succursales diminuera à mesure que les périphéries cloud se multiplient. La portée de Mordor capture uniquement les revenus des réseaux étendus définis par logiciel des fournisseurs et des prestataires, utilise des corridors de prix 2025 vérifiés et est actualisée annuellement, tandis que d'autres peuvent mélanger les frais SASE gérés ou s'appuyer sur des instantanés de données plus anciens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,33 milliards USD (2025) | ||

| 6,46 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les revenus de services ; année de base plus ancienne |

| 3,50 milliards USD (2022) | Revue professionnelle B | Utilise le nombre de succursales d'avant la pandémie ; géographie limitée |

| 8,86 milliards USD (2024) | Cabinet de conseil régional C | Ajoute le SASE géré, gonflant les totaux |

En résumé, la sélection rigoureuse des variables, la validation à double voie et le cycle de mise à jour opportun donnent à la base de référence de Mordor un juste milieu équilibré que les décideurs peuvent retracer jusqu'à des hypothèses claires et reproduire avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des réseaux étendus définis par logiciel ?

La taille du marché des réseaux étendus définis par logiciel a atteint 11,61 milliards USD en 2026 et devrait grimper à 28,32 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 29,90 % jusqu'en 2031, stimulée par les agendas numériques gouvernementaux, l'adoption du cloud et le déploiement de la 5G.

Comment les entreprises réduisent-elles les coûts de réseau étendu ?

Les organisations hybridisent le transport, réservant le MPLS au trafic critique tout en transférant les données en masse vers le haut débit à faible coût, réduisant les dépenses de réseau étendu de 30 à 50 %.

Pourquoi le commerce de détail adopte-t-il rapidement les réseaux étendus définis par logiciel ?

Les détaillants ont besoin d'une connectivité résiliente et évolutive pour les points de vente basés sur le cloud, la gestion des stocks en temps réel et l'analytique en magasin, ce qui entraîne un TCAC de 28,40 % jusqu'en 2031.

Quel modèle de déploiement prend de l'élan ?

Les déploiements cloud et hybrides de réseaux étendus définis par logiciel sont en plein essor, les modes cloud devant se développer à un TCAC de 25,50 % à mesure que les clients privilégient les services basés sur la consommation.

Quel rôle joue la 5G dans l'évolution des réseaux étendus définis par logiciel ?

Le découpage en tranches du réseau 5G s'intègre aux contrôleurs de réseaux étendus définis par logiciel pour garantir la latence et la bande passante pour l'automatisation industrielle, la formation en réalité augmentée et virtuelle, et d'autres usages en temps réel.

Dernière mise à jour de la page le: