Taille et Part du Marché des Actifs et Opérations Connectés Intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

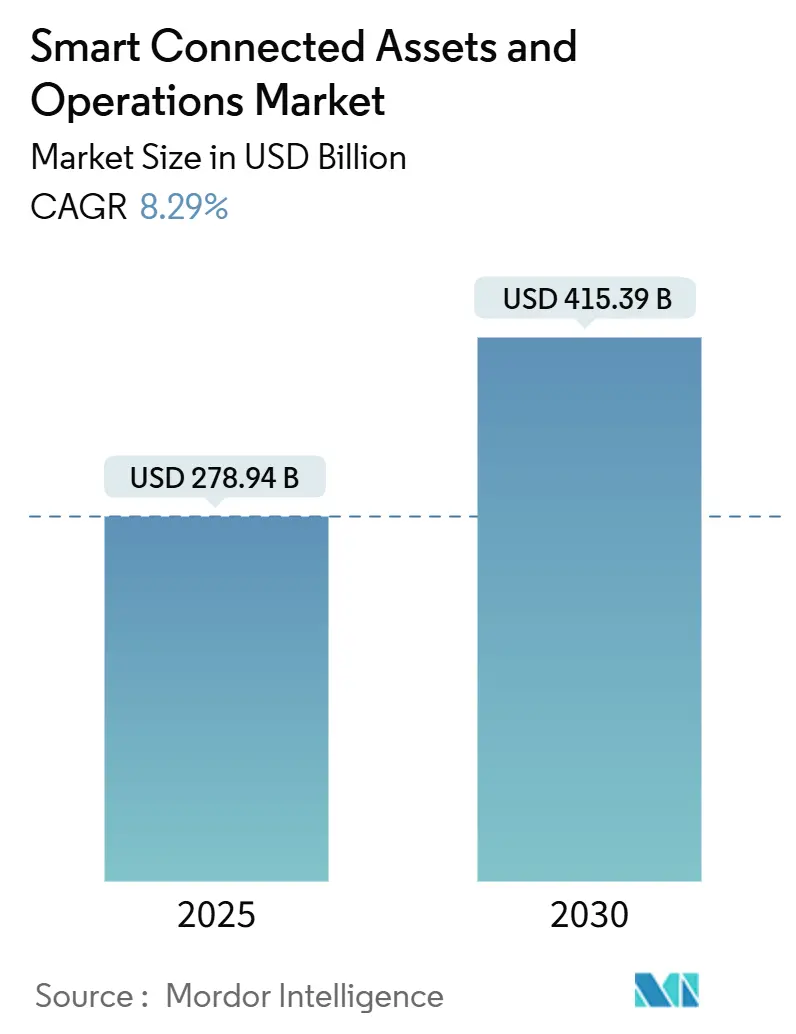

| Taille du Marché (2025) | 278.94 Milliards de dollars |

| Taille du Marché (2030) | 415.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Actifs et Opérations Connectés Intelligents par ����������

La taille du marché des actifs et opérations connectés intelligents s'établit à 278,94 milliards USD en 2025 et devrait atteindre 415,39 milliards USD d'ici 2030, enregistrant un TCAC de 8,29 % au cours de la période de prévision. La forte demande en technologie opérationnelle convergente et en analyses avancées aide les entreprises industrielles à réduire les temps d'arrêt imprévus, à contrer la volatilité des coûts des matériaux et à faire face aux chocs persistants des chaînes d'approvisionnement qui ont augmenté de près de 40 % en 2024. Les solutions de maintenance prédictive promettent des rendements quantifiables, illustrés par la garantie de 100 % de retour sur investissement de Senseye dans les 12 mois pour les grandes flottes d'actifs. Les réseaux 5G privés, les jumeaux numériques et l'IA en périphérie élargissent le champ de l'optimisation en fusionnant les données de l'atelier de production avec des modèles à l'échelle du cloud. Parallèlement, des cadres réglementaires tels que les règles de divulgation climatique de la Securities and Exchange Commission des É�ٲ��ٲ�-���Ծ��� poussent les entreprises à adopter des systèmes connectés capturant des métriques ESG granulaires.

Principaux Enseignements du Rapport

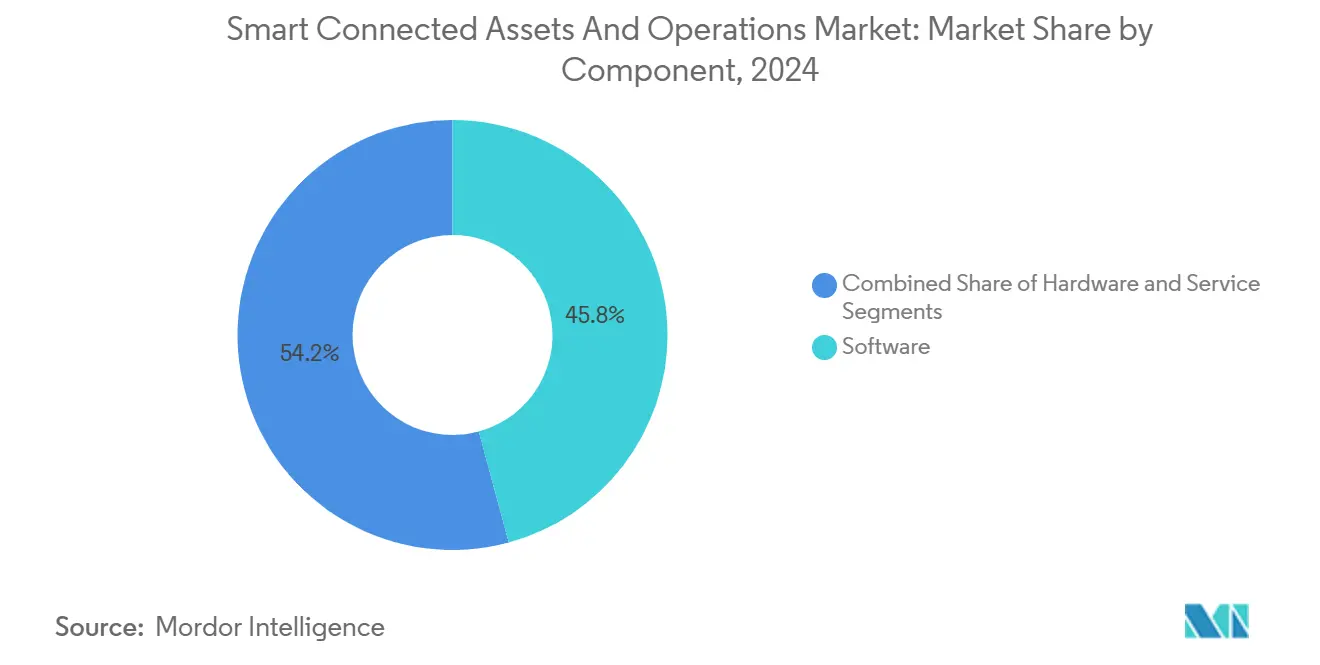

- Par composant, le logiciel a capturé 45,78 % de la part de revenus en 2024, tandis que les services devraient se développer à un TCAC de 9,43 % jusqu'en 2030.

- Par technologie de connectivité, les liaisons filaires détenaient 51,42 % de la part du marché des actifs et opérations connectés intelligents en 2024, tandis que les solutions sans fil devraient croître à un TCAC de 10,19 % jusqu'en 2030.

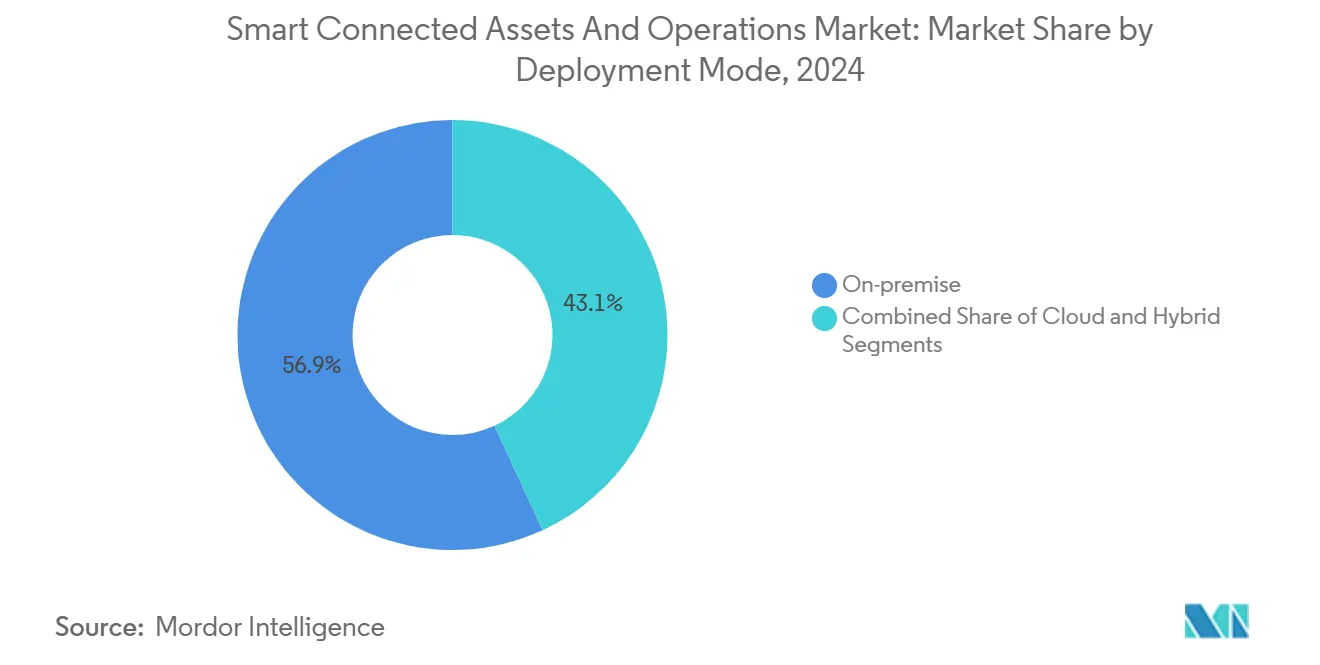

- Par mode de déploiement, les architectures sur site représentaient 56,89 % de la part en 2024, mais les plateformes cloud progressent à un TCAC de 11,32 % jusqu'en 2030.

- Par secteur industriel, la fabrication était en tête avec 32,38 % de la part de revenus en 2024 ; les villes intelligentes et les infrastructures devraient afficher un TCAC de 8,42 % sur le même horizon.

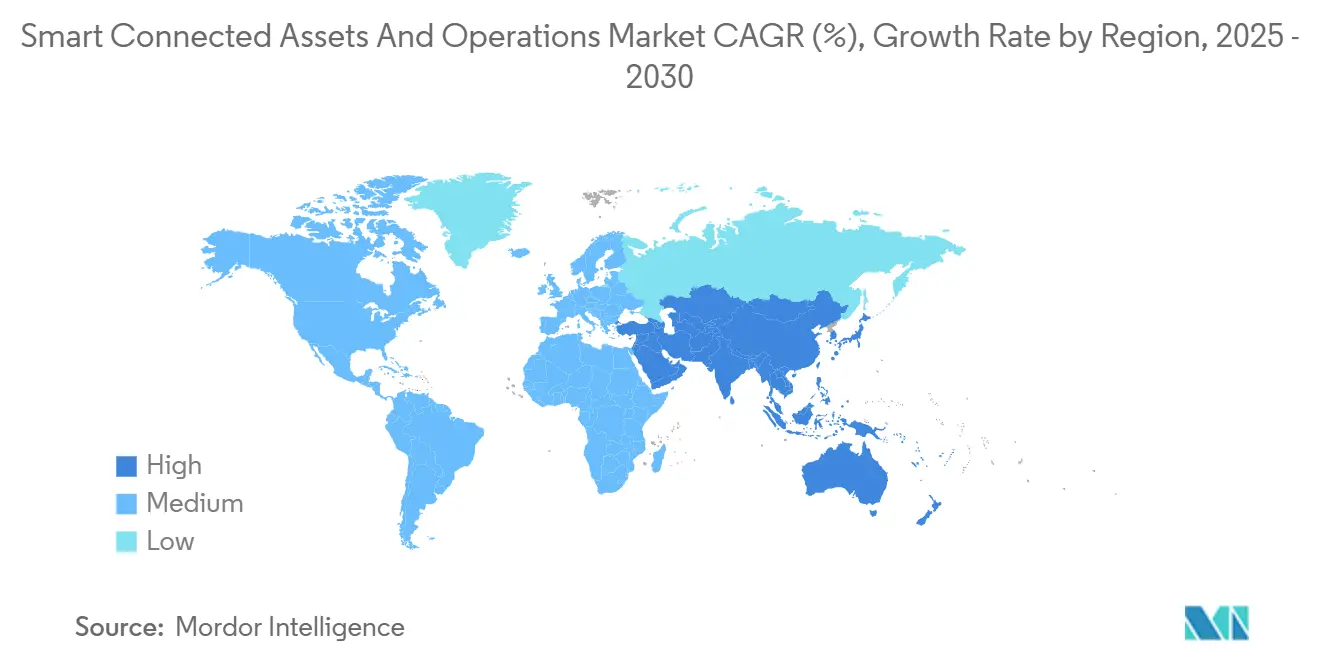

- Par géographie, l'Amérique du Nord détenait 36,73 % de la part en 2024, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 8,91 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Actifs et Opérations Connectés Intelligents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des plateformes IoT industrielles intégrant la gestion de la performance des actifs | +2.1% | Mondial, accent sur l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition croissante vers la maintenance prédictive pour minimiser les temps d'arrêt | +1.8% | Mondial, plus fort dans les secteurs de la fabrication et de l'énergie | Court terme (≤ 2 ans) |

| Demande d'opérations à distance et de sécurité des travailleurs dans les environnements dangereux | +1.3% | Mondial, particulièrement dans le pétrole et gaz et l'exploitation minière | Moyen terme (2 à 4 ans) |

| Prolifération des réseaux 5G privés permettant des analyses en temps réel en périphérie | +1.6% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur du reporting sur la durabilité et l'efficacité énergétique | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Convergence de la technologie des jumeaux numériques avec la modélisation des actifs pilotée par l'IA | +1.4% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Adoption rapide des plateformes IoT industrielles intégrant la gestion de la performance des actifs

Les plateformes IoT industrielles unifient les machines, capteurs et systèmes d'entreprise disparates, permettant une visibilité des actifs quasi en temps réel et une comparaison inter-sites. L'usine BMW de Spartanburg exploite une boucle 5G privée qui connecte 2 800 robots de production et a réduit les temps d'arrêt imprévus de 60 %. [1]Journaliste, "Réseau 5G Privé de l'Usine BMW de Spartanburg dans la Fabrication," Plant Engineering, plantengineering.comNordic Sugar a réalisé 15 % d'économies d'énergie et une réduction de 20 % des coûts de maintenance dans l'année suivant le déploiement de la suite Genix APM d'ABB. Ces résultats montrent comment les lacs de données unifiés accélèrent l'analyse des causes profondes à travers les chaînes d'approvisionnement. Les architectures de plateformes simplifient également la conformité en intégrant des pistes d'audit et des contrôles de cybersécurité. À mesure que les licences évoluent vers des modèles basés sur la consommation, les plateformes IIoT sont devenues accessibles aux fabricants de taille intermédiaire, élargissant le marché des actifs et opérations connectés intelligents même dans les régions sensibles aux coûts.

Transition croissante vers la maintenance prédictive pour minimiser les temps d'arrêt

La maintenance prédictive combine désormais les données de vibration, thermiques, acoustiques et de processus avec l'IA pour anticiper les défaillances en cascade. Le déploiement à l'échelle de la flotte de Duke Energy a réduit les pannes imprévues de 25 % et évité 50 millions USD de coûts annuels. McWane Ductile a prévenu la surchauffe d'une pompe qui aurait arrêté la production pendant 48 heures, économisant 84 000 USD en un seul incident. La norme ISO 13374 catalyse l'interopérabilité, permettant aux petites usines de connecter des outils d'IA au matériel de surveillance de l'état existant. Les fournisseurs garantissent un retour sur investissement dans les douze mois, réduisant les obstacles à l'adoption pour les directeurs financiers. À mesure que les modèles d'IA apprennent le comportement des équipements, les cycles de vie des actifs s'allongent et les stocks de pièces de rechange diminuent, renforçant l'adoption sur l'ensemble du marché des actifs et opérations connectés intelligents.

Demande d'opérations à distance et de sécurité des travailleurs dans les environnements dangereux

Les plateformes pétrolières, les mines et les usines chimiques s'appuient de plus en plus sur des capteurs connectés, des drones et des dispositifs portables pour limiter l'exposition humaine aux zones dangereuses. Les caméras et détecteurs de gaz dotés de capacités en périphérie alimentent une télémétrie continue vers des salles de contrôle centralisées, permettant aux opérateurs d'intervenir avant les accidents. Les premiers adoptants dans l'exploitation minière signalent moins d'incidents avec perte de temps et des coûts d'assurance réduits, renforçant l'argumentaire économique en faveur des modernisations numériques. Les balises portables couplées à des balises à ultra-large bande appliquent le géorepérage et les règles de travailleur isolé. Les agences de réglementation favorisent désormais les processus de permis numériques qui exigent des analyses de sécurité démontrables, faisant des opérations à distance un critère implicite d'autorisation d'exploitation. Ces facteurs combinés augmentent la demande d'appareils 5G robustes et de passerelles IoT sécurisées qui ancrent le marché des actifs et opérations connectés intelligents.

Prolifération des réseaux 5G privés permettant des analyses en temps réel en périphérie

La latence en millisecondes et le découpage du réseau font des réseaux 5G privés l'épine dorsale des opérations autonomes. La plateforme d'agriculture de précision de John Deere a augmenté les rendements de 12 % et réduit les engrais de 18 % grâce à l'analyse des sols en temps réel et à l'orchestration de machines autonomes. [2]Salle de presse de l'entreprise, "Technologie d'Agriculture de Précision," John Deere, deere.com Associated British Ports a réduit les temps de manutention des conteneurs de 30 % après l'installation de la 5G dans ses terminaux. Avec les données traitées localement, les entreprises contournent la latence du cloud et atténuent les préoccupations de souveraineté. Les puces d'IA au niveau des appareils déchargent la reconnaissance d'images et les contrôles de qualité vers la périphérie, libérant les ressources centrales pour l'entraînement de modèles à long terme. Les fournisseurs de télécommunications proposent désormais une tarification basée sur les résultats — facturation par temps d'arrêt évité — ce qui propulse davantage les déploiements 5G au sein du marché des actifs et opérations connectés intelligents.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé et complexité d'intégration pour les actifs existants | -1.4% | Mondial, prononcé dans les régions industrielles matures | Moyen terme (2 à 4 ans) |

| Vulnérabilités en matière de cybersécurité sur des surfaces d'attaque élargies | -1.1% | Mondial, préoccupations accrues dans les infrastructures critiques | Court terme (≤ 2 ans) |

| Défis d'interopérabilité dus aux protocoles propriétaires hérités | -0.8% | Mondial, sévère dans les pôles de fabrication établis | Long terme (≥ 4 ans) |

| Pénurie de talents pluridisciplinaires en technologie opérationnelle, technologie de l'information et analyses | -0.9% | Mondial, aiguë dans les marchés développés avec des effectifs vieillissants | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Investissement initial élevé et complexité d'intégration pour les actifs existants

La modernisation d'équipements vieux de plusieurs décennies nécessite des passerelles personnalisées, des convertisseurs de protocoles et des basculements progressifs qui peuvent tripler les coûts de base du projet. La reconstruction de la chaîne d'approvisionnement analytique de Ford pour 4,7 milliards USD après la pénurie de puces de 2021 illustre le poids financier de la numérisation des actifs existants. [3]Division de recherche, "La Solution à 4,7 Milliards USD de Ford – La Puissance de l'Analyse de la Chaîne d'Approvisionnement," DataZip, datazip.io DuPont a eu besoin de 18 mois rien que pour cartographier les systèmes hérités avant la mise en service de son tableau de bord de la chaîne d'approvisionnement. De nombreuses usines échelonnent donc les projets sur plusieurs cycles budgétaires, allongeant les horizons de remboursement et ralentissant l'expansion globale du marché des actifs et opérations connectés intelligents. Les fournisseurs répondent avec des kits modulaires à prix d'abonnement, mais le retour sur investissement dépend toujours de la criticité des actifs et des fenêtres de temps d'arrêt disponibles.

Vulnérabilités en matière de cybersécurité sur des surfaces d'attaque élargies

Les réseaux convergents technologie opérationnelle-technologie de l'information exposent les lignes de production aux rançongiciels et aux menaces étatiques. Les attaques de rançongiciels ciblant l'industrie ont augmenté de 200 % en 2024, selon Kaspersky. La violation de Nucor en 2025 a interrompu la production d'acier dans plusieurs usines américaines, soulignant la rapidité avec laquelle les incidents cybernétiques se traduisent en pertes physiques. Waterfall Security constate que 78 % des usines manquent encore de surveillance dédiée à la technologie opérationnelle, laissant les voies de déplacement latéral non contrôlées. Les cadres de conformité tels que le NIST et la directive NIS2 européenne exigent désormais des architectures segmentées et une modélisation continue des menaces, ajoutant des coûts et ralentissant les cycles de décision. Jusqu'à ce que des plans de sécurité à faible intervention arrivent à maturité, la cybersécurité tempérera la croissance du marché des actifs et opérations connectés intelligents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les plateformes logicielles génèrent la valeur d'intégration

Le logiciel a capturé 45,78 % de la part du marché des actifs et opérations connectés intelligents en 2024, soulignant son rôle de liant qui connecte des actifs hétérogènes en un tissu de support décisionnel cohérent. Les suites de gestion de la performance des actifs, comme le déploiement de Shell, ont réduit les temps d'arrêt imprévus de 35 % dans les raffineries mondiales. Les systèmes d'exécution de la fabrication et les plateformes SCADA intègrent des agents d'IA qui apprennent à partir de téraoctets de journaux de machines, réduisant la variabilité des temps de cycle. Les bancs d'analyse fonctionnant sur Microsoft Azure traitent de grandes charges utiles de capteurs en quelques minutes, permettant une corrélation rapide des causes profondes. Les services, dont la croissance est prévue à un TCAC de 9,43 %, comprennent l'intégration de systèmes, la gestion du changement et les analyses gérées, fournissant l'expertise indispensable aux projets de convergence technologie opérationnelle-technologie de l'information. Le matériel — capteurs, passerelles et serveurs en périphérie — reste essentiel mais connaît une croissance plus lente à mesure que la marchandisation s'installe. Des fournisseurs tels que Shoreline IoT répondent au besoin d'instrumentation flexible grâce à des capteurs programmables qui ajustent les taux d'échantillonnage sans mises à jour du micrologiciel. Dans l'ensemble, la composition des composants continue de s'orienter vers des abonnements récurrents aux logiciels et aux services, remodelant les modèles de revenus des fournisseurs et renforçant la fidélisation des plateformes sur l'ensemble du marché des actifs et opérations connectés intelligents.

Par Technologie de Connectivité : Les solutions sans fil s'accélèrent malgré la dominance du filaire

L'Ethernet et le bus de terrain industriel sous-tendent toujours les boucles de contrôle critiques, représentant 51,42 % de la part en 2024, mais les liaisons sans fil enregistrent les gains les plus rapides avec un TCAC de 10,19 %. L'atelier de carrosserie 5G de BMW confirme que la latence inférieure à la milliseconde est désormais viable pour la robotique de précision. Le Wi-Fi 6 et le Bluetooth LE couvrent les tâches non critiques telles que le suivi des outils et les dispositifs portables des travailleurs. Les options LPWAN telles que LoRa et NB-IoT étendent la visibilité aux pompes et pipelines distants avec des budgets d'énergie minimaux. Le partenariat eSIM de Thales et Cubic met en évidence l'évolution de l'itinérance multi-réseau nécessaire pour les actifs industriels mobiles. Les liaisons satellitaires sécurisent la télémétrie des plateformes offshore, fournissant des voies de secours en cas de catastrophe. Des topologies maillées hybrides émergent, où les dorsales filaires ancrent le trafic déterministe et les niveaux sans fil offrent un déploiement flexible des points d'extrémité. Ces développements élargissent collectivement la base adressable du marché des actifs et opérations connectés intelligents.

Par Mode de Déploiement : L'adoption du cloud s'accélère malgré la préférence pour le sur site

Les systèmes sur site ont conservé 56,89 % de la part en 2024, les entreprises protégeant leur propriété intellectuelle et respectant les règles de souveraineté des données. Les abonnements cloud, cependant, croîtront à un TCAC de 11,32 % jusqu'en 2030, reflétant l'attrait du calcul élastique pour l'entraînement de modèles d'IA et les mises à jour multi-locataires. Les plans hybrides acheminent les données critiques dans le temps vers des nœuds en périphérie locaux tout en transmettant les ensembles de données agrégés aux moteurs d'IA hyperscale. Microsoft et Cognite ont co-développé des opérations de données industrielles sur Fabric pour rationaliser ce flux bifurqué. Les conteneurs en périphérie conditionnent désormais l'inférence d'IA à proximité des capteurs, réduisant les frais de sortie du cloud et respectant les budgets de latence. Les modèles de facturation à l'utilisation réduisent les coûts d'entrée pour les petites usines, élargissant la taille du marché des actifs et opérations connectés intelligents parmi les PME. Néanmoins, les industries soumises à des lois strictes sur le contrôle des exportations favorisent toujours les clusters isolés, maintenant la pertinence des architectures sur site.

Par Secteur Industriel : Le leadership de la fabrication face au défi des villes intelligentes

La fabrication détenait 32,38 % des revenus de 2024, bénéficiant d'économies d'échelle et de cas de retour sur investissement clairs tels que l'optimisation mondiale du temps de cycle de Toyota. La qualité prédictive et la manutention autonome des matériaux sont devenues des capacités de base dans les usines de premier rang. Les villes intelligentes et les infrastructures, dont la croissance est prévue à un TCAC de 8,42 %, gagnent en dynamisme à mesure que les municipalités intègrent l'IoT dans les services publics, la circulation et les réseaux de sécurité publique. L'énergie et les services publics déploient des capteurs connectés pour équilibrer les réseaux et intégrer les énergies renouvelables ; Duke Energy a réduit la fréquence des pannes de 40 % grâce aux analyses d'IA. Les plateformes pétrolières et gazières s'appuient sur des jumeaux numériques pour la surveillance de la corrosion, tandis que les mineurs adoptent des systèmes d'évitement des collisions pour protéger les travailleurs dans des puits dynamiques. Les entreprises de logistique exploitent la télématique pour optimiser le comportement des conducteurs et réduire le ralenti. Les établissements de santé suivent la disponibilité des équipements critiques et la qualité de l'air intérieur pour assurer la sécurité des patients. L'agriculture adopte le semis et l'irrigation de précision, John Deere montrant des gains tangibles en termes de rendement et de durabilité. L'apprentissage transversal — comme la logistique portuaire empruntant les principes de la fabrication allégée — continue d'élargir les répertoires de solutions au sein du marché des actifs et opérations connectés intelligents.

Analyse Géographique

L'Amérique du Nord a commandé 36,73 % des revenus de 2024, les entreprises capitalisant sur des réseaux industriels matures et des signaux réglementaires clairs favorisant la tenue de registres numériques. Les incitations fédérales pour la production nationale de semi-conducteurs et de batteries stimulent davantage les investissements dans les actifs connectés. Les écosystèmes de fournisseurs se regroupent autour des pôles technologiques, facilitant l'accès aux intégrateurs de systèmes et aux talents spécialisés.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,91 % jusqu'en 2030, le mandat d'usine numérique de Pékin poussant des milliers d'usines à intégrer l'IoT, l'IA et le cloud dans des délais serrés. Le programme Société 5.0 du Japon met l'accent sur la fusion cyber-physique pour compenser les pénuries de main-d'œuvre, tandis que la Vision de la Renaissance de la Fabrication de la Corée du Sud finance 30 000 usines intelligentes d'ici 2023. L'Inde accélère l'adoption par les PME grâce aux centres SAMARTH Udyog Bharat 4.0 qui fournissent des bancs d'essai et des orientations sur les normes. Les opérateurs de télécommunications régionaux déploient la 5G autonome pour capitaliser sur la demande de réseaux privés.

L'Europe maintient une croissance régulière, le Pacte Vert et les règles relatives au passeport numérique des produits orientant les usines vers des opérations économes en énergie. Les entreprises du Mittelstand allemand mettent à jour leurs équipements hérités pour rester compétitives en termes de coûts, tandis que les ports nordiques pilotent des grues autonomes. Le Moyen-Orient émerge comme un pôle d'IA après la prise de participation de Microsoft de 1,5 milliard USD dans G42 d'Abou Dhabi, visant à faire évoluer les grands modèles de langage industriels. Les mineurs d'Amérique du Sud investissent dans le transport à distance pour contrer les cycles volatils des matières premières. Collectivement, ces trajectoires renforcent l'expansion mondiale du marché des actifs et opérations connectés intelligents.

Paysage Concurrentiel

Le marché reste modérément fragmenté mais s'oriente vers des jeux d'écosystème à mesure que les grands acteurs assemblent matériel, logiciel et services cloud. Siemens a approfondi son portefeuille numérique par des acquisitions ciblées de startups d'IA en périphérie, accélérant la mise sur le marché de solutions clés en main. ABB et Microsoft ont co-créé Genix Copilot pour intégrer l'IA générative dans les flux de travail industriels, promettant jusqu'à 60 % de réduction des temps d'arrêt. Microsoft a simultanément investi dans G42 d'Abou Dhabi pour élargir les options d'infrastructure d'IA pour les marchés émergents.

Les petites entreprises exploitent les espaces blancs en proposant des modules natifs du cloud et spécifiques à des secteurs verticaux. AssetWatch a attiré du capital-risque pour développer une maintenance prédictive prête à l'emploi ciblant les fabricants de niveau intermédiaire. Shoreline IoT se concentre sur des capteurs programmables qui réduisent les temps d'arrêt liés à la recalibration. Les fabricants de puces d'IA en périphérie s'associent à des fournisseurs de passerelles pour sécuriser des gains de conception dans les projets de modernisation.

Les dépôts de brevets en détection d'anomalies et en apprentissage fédéré augmentent à mesure que les fournisseurs cherchent une propriété intellectuelle défendable. Les intégrateurs de systèmes deviennent essentiels, regroupant la cybersécurité, le reporting réglementaire et la modélisation d'IA dans des contrats de services gérés. Dans l'ensemble, le succès dépend de l'orchestration de piles multi-fournisseurs en une expérience utilisateur transparente qui continue d'élargir la taille du marché des actifs et opérations connectés intelligents auprès des clients grands comptes et des clients de taille intermédiaire.

Leaders du Secteur des Actifs et Opérations Connectés Intelligents

Siemens AG

General Electric Company

Schneider Electric SE

ABB Ltd.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : IBM et Microsoft ont lancé des zones d'expérience IA et cloud dans les centres d'innovation client d'IBM pour offrir aux entreprises un accès pratique à Azure et Maximo.

- Décembre 2024 : Le ministère de l'Industrie et des Technologies de l'Information de Chine a publié des lignes directrices pour la transformation numérique globale des entreprises manufacturières.

- Novembre 2024 : Accenture, Microsoft et Avanade ont élargi leur collaboration pour intégrer Copilot et l'IA générative dans les flux de travail opérationnels.

- Octobre 2024 : Siemens et Microsoft ont élargi leur partenariat en matière d'IA industrielle, visant des réductions de temps d'arrêt de 60 % et des extensions de durée de vie des actifs de 20 %.

Portée du Rapport Mondial sur le Marché des Actifs et Opérations Connectés Intelligents

| �Ѳ���é������� | Capteurs et Actionneurs |

| Passerelles et Dispositifs en Périphérie | |

| Logiciel | Gestion de la Performance des Actifs (GPA) |

| Système d'Exécution de la Fabrication (SEF) | |

| SCADA et IHM | |

| Plateformes d'Analyse et d'IA | |

| Services | Services Professionnels |

| Services Gérés |

| Filaire | Ethernet |

| Bus de Terrain Industriel | |

| Sans Fil | Wi-Fi et Bluetooth |

| 5G / LTE Privé | |

| LPWAN (LoRa, NB-IoT, Sigfox) | |

| Satellite / À Distance |

| Sur site |

| Cloud |

| Hybride |

| Fabrication |

| Énergie et Services Publics |

| Pétrole et Gaz |

| Exploitation Minière |

| Transport et Logistique |

| �����Գ�é |

| Agriculture |

| Villes Intelligentes et Infrastructures |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | �Ѳ���é������� | Capteurs et Actionneurs | |

| Passerelles et Dispositifs en Périphérie | |||

| Logiciel | Gestion de la Performance des Actifs (GPA) | ||

| Système d'Exécution de la Fabrication (SEF) | |||

| SCADA et IHM | |||

| Plateformes d'Analyse et d'IA | |||

| Services | Services Professionnels | ||

| Services Gérés | |||

| Par Technologie de Connectivité | Filaire | Ethernet | |

| Bus de Terrain Industriel | |||

| Sans Fil | Wi-Fi et Bluetooth | ||

| 5G / LTE Privé | |||

| LPWAN (LoRa, NB-IoT, Sigfox) | |||

| Satellite / À Distance | |||

| Par Mode de Déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par Secteur Industriel | Fabrication | ||

| Énergie et Services Publics | |||

| Pétrole et Gaz | |||

| Exploitation Minière | |||

| Transport et Logistique | |||

| �����Գ�é | |||

| Agriculture | |||

| Villes Intelligentes et Infrastructures | |||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des actifs et opérations connectés intelligents en 2025 ?

Le marché est évalué à 278,94 milliards USD en 2025, avec une perspective de TCAC de 8,29 % jusqu'en 2030.

Quel segment connaît la croissance la plus rapide dans les déploiements d'actifs connectés ?

Les services, en particulier l'intégration et les analyses gérées, devraient afficher un TCAC de 9,43 % jusqu'en 2030.

Quelle région affiche le plus fort élan de croissance ?

L'Asie-Pacifique est en tête avec un TCAC attendu de 8,91 %, stimulé par les mandats de numérisation des usines en Chine.

Comment les réseaux 5G privés bénéficient-ils aux sites industriels ?

Ils offrent une latence en millisecondes qui permet la coordination en temps réel de la robotique et l'inférence d'IA en périphérie, réduisant les temps d'arrêt et augmentant le débit.

Quel est le principal obstacle à la modernisation des usines existantes ?

Les dépenses en capital élevées et l'intégration complexe avec les protocoles propriétaires hérités prolongent considérablement les délais de remboursement.

Pourquoi la cybersécurité est-elle une préoccupation critique ?

Les réseaux convergents technologie opérationnelle-technologie de l'information ont élargi les surfaces d'attaque, et les rançongiciels ciblés contre les systèmes de contrôle industriels ont augmenté de 200 % en 2024.

Dernière mise à jour de la page le: