Taille et part de marché des jeux sérieux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.59 Milliards de dollars |

| Taille du Marché (2031) | 44.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux sérieux par ����������

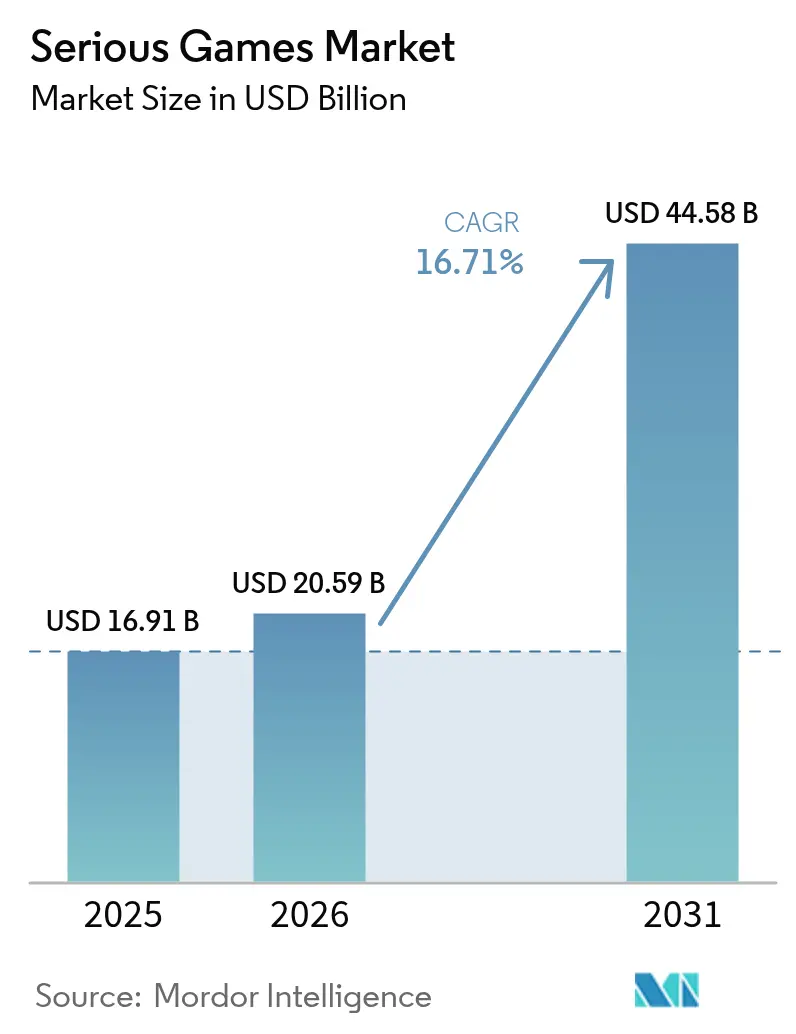

La taille du marché des jeux sérieux était évaluée à 16,91 milliards USD en 2025 et devrait croître de 20,59 milliards USD en 2026 pour atteindre 44,58 milliards USD d'ici 2031, à un TCAC de 16,7 % au cours de la période de prévision (2026-2031). La demande s'oriente des formations passives basées sur des diapositives vers des expériences immersives et axées sur la simulation, qui raccourcissent les cycles de formation, améliorent la rétention des connaissances et fournissent des données de performance quantifiables. Les obligations de conformité des entreprises, les programmes de préparation à la défense et les préoccupations relatives à l'engagement des élèves de la maternelle à la terminale convergent pour accélérer les dépenses des entreprises et du secteur public. L'omniprésence du mobile, le matériel de réalité virtuelle (VR) grand public et le déploiement de l'infrastructure de périphérie 5G rendent la distribution permanente à faible latence commercialement viable. Parallèlement, les moteurs open source réduisent les barrières au développement, bien que l'absence de métriques de résultats standardisées et le renforcement des règles de confidentialité des données continuent de freiner la dynamique de croissance.

Points clés du rapport

- Par application, la formation par simulation a dominé avec une part de revenus de 37,54 % en 2025, tandis que l'apprentissage et l'éducation devrait progresser à un TCAC de 17,44 % jusqu'en 2031.

- Par plateforme, les appareils mobiles et tablettes ont représenté 43,12 % des revenus de 2025, tandis que les plateformes de jeux en nuage devraient progresser à un TCAC de 17,87 % jusqu'en 2031.

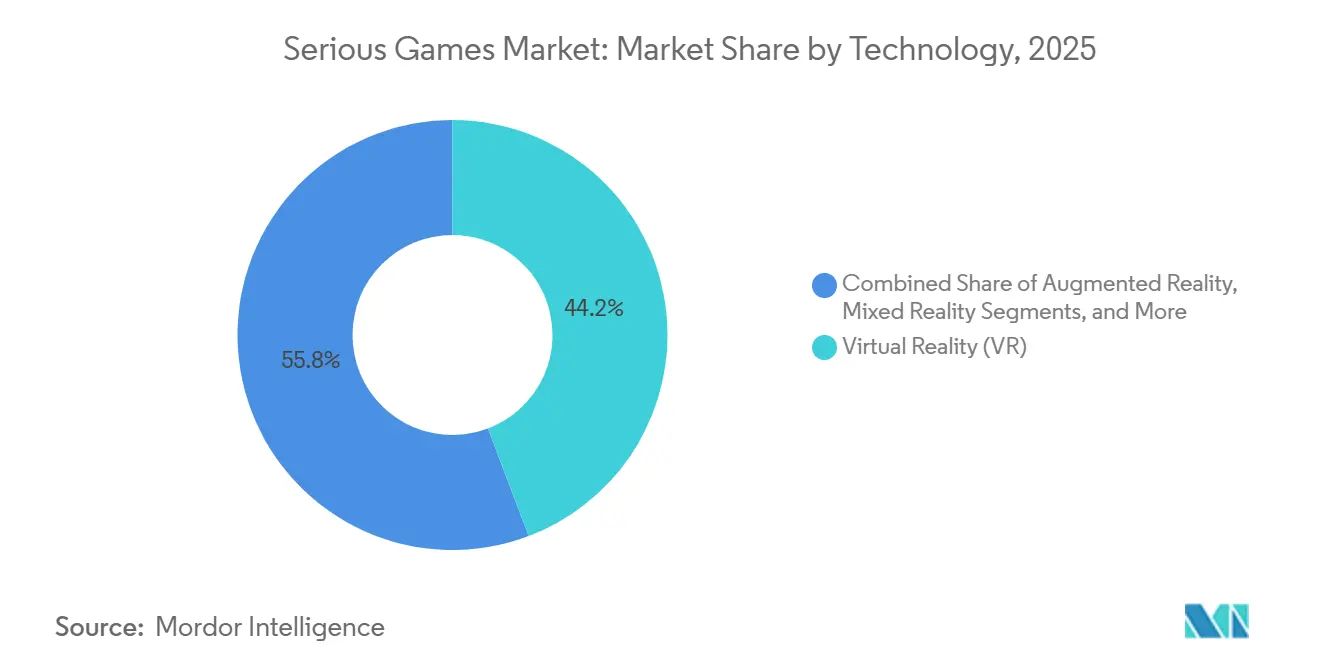

- Par technologie, la VR représentait une part de 44,23 % en 2025 et la réalité mixte est positionnée pour le TCAC le plus rapide de 17,83 % jusqu'en 2031.

- Par secteur d'utilisation final, la santé représentait 33,54 % des revenus de 2025 et l'automobile est en bonne voie pour un TCAC de 18,07 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé une part de 34,92 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 17,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des jeux sérieux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption généralisée des plateformes d'apprentissage mobile en micro-format | +3.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande des entreprises pour la formation à la conformité basée sur la simulation | +3.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Baisse des prix des casques VR grand public stimulant les déploiements en classe | +2.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Scénarios adaptatifs pilotés par l'IA améliorant la rétention des apprenants | +2.9% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les exercices électroniques de préparation à la défense | +2.1% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Moteurs de jeux open source abaissant les barrières à l'entrée pour les PME | +2.0% | Mondial, notable en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Adoption généralisée des plateformes d'apprentissage mobile en micro-format

L'adoption par les entreprises de leçons mobiles en format court a atteint 67 % des organisations en 2025, portée par des effectifs distribués qui préfèrent des scénarios de trois à sept minutes aux cours d'une heure. Les taux d'achèvement dépassent 90 % car les sessions s'alignent sur les trajets domicile-travail et les pauses. Les secteurs à fort taux de rotation comme le commerce de détail et l'hôtellerie en tirent une valeur particulière, réduisant le délai de montée en compétences de près de 40 % lorsque les nouvelles recrues jouent à des simulations de conformité, de produits et de services sur leurs appareils personnels. Les tableaux de bord en nuage permettent aux managers de suivre les progrès en temps réel, et la couverture 5G dans les métropoles denses d'Asie-Pacifique permet désormais des exercices multijoueurs sans latence qui étaient autrefois impossibles. Ces facteurs renforcent collectivement la position du mobile en tant que canal quotidien pour le perfectionnement professionnel.[1]GSMA Intelligence, "The Mobile Economy 2025," gsma.com

Demande des entreprises pour la formation à la conformité basée sur la simulation

L'escalade des pénalités — les amendes moyennes de l'OSHA ont dépassé 15 625 USD par violation grave en 2025, tandis que les amendes RGPD ont atteint 4,5 milliards EUR (4,9 milliards USD) — pousse les entreprises à remplacer l'e-learning par cases à cocher par des scénarios interactifs,[2]U.S. Occupational Safety and Health Administration, "Penalty Adjustments for Inflation," osha.gov . Les employés font face à des déversements chimiques virtuels, des menaces de hameçonnage ou des cas de harcèlement et constatent immédiatement les conséquences dans le jeu, réduisant les taux d'incidents jusqu'à 50 %. Les organismes de certification dans l'aviation, le pétrole et le gaz, et la santé intègrent désormais des heures minimales de simulation dans les renouvellements de licences, transformant les jeux sérieux en lignes budgétaires récurrentes plutôt qu'en projets pilotes ponctuels. Les fournisseurs répondent en proposant des suites analytiques qui associent les actions des joueurs aux clauses des politiques, permettant aux auditeurs de vérifier la maîtrise grâce à des pistes numériques.

Baisse des prix des casques VR grand public stimulant les déploiements en classe

Le prix de lancement de 299 USD du Meta Quest 3S a abaissé les coûts d'entrée matériels à un niveau accessible aux écoles publiques, entraînant l'intégration de la VR dans plus de 1 200 districts américains à mi-2025. Les conceptions sans fil éliminent le besoin de PC de jeu, simplifiant la gestion des appareils pour les équipes informatiques réduites. Bien que Meta ait signalé des hausses de prix en 2026, les offres d'appareils en tant que service regroupant matériel, contenu et support dans des frais mensuels amortissent la pression budgétaire. Les offres concurrentes de Pico et Sony préservent les alternatives, et les consortiums d'achats groupés permettent aux districts de négocier des garanties et des kits de désinfection. À mesure que les écosystèmes de bibliothèques mûrissent, les enseignants remplacent de plus en plus les vidéos statiques par des voyages scolaires immersifs, des exercices de sécurité en laboratoire et des reconstitutions historiques, améliorant ainsi les indicateurs d'engagement des élèves sans heures de classe supplémentaires.

Scénarios adaptatifs pilotés par l'IA améliorant la rétention des apprenants

Les outils d'IA générative réduisent désormais le temps de conception des récits à embranchements jusqu'à 70 %, générant des variantes situationnelles qui répondent aux choix des utilisateurs et aux signaux biométriques. Les courbes de difficulté adaptatives maintiennent des états de flux, doublant la durée d'engagement par rapport aux modules linéaires. Dans le domaine de la santé, les tuteurs IA surveillent les tremblements des contrôleurs manuels et le regard pour déterminer si un interne en médecine nécessite un soutien supplémentaire, puis injectent des micro-leçons sur l'anatomie ou l'orientation des instruments.[3]U.S. Food and Drug Administration, "FDA Clears VR Surgical Training Platforms," fda.gov Dans les exercices de science des données, les algorithmes diagnostiquent les lacunes conceptuelles — comme la confusion entre corrélation et causalité — et orientent les apprenants vers des remédiations ciblées. Les processus de supervision imposent une révision humaine des scripts rédigés par l'IA pour éviter les dérives factuelles, mais les premiers projets pilotes montrent des gains de précision d'évaluation de 15 à 20 % lorsque les moteurs adaptatifs classent la maîtrise des compétences.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes pédagogiques limitées pour la mesure des résultats | -1.8% | Mondial, aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts de développement initiaux élevés pour les actifs 3D personnalisés | -2.3% | Mondial, charge plus lourde pour les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données autour des boucles de rétroaction biométrique | -1.2% | Europe, Amérique du Nord, contrôle croissant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de concepteurs pédagogiques qualifiés en jeux sérieux | -1.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Coûts de développement initiaux élevés pour les actifs 3D personnalisés

Les modèles de personnages réalistes coûtent entre 1 800 et 30 000 USD pièce, tandis que les scènes industrielles complexes dépassent 24 000 USD, faisant de la création d'actifs le coût fixe le plus important pour les nouveaux entrants. Une seule simulation peut nécessiter 500 à 2 000 heures d'artiste, et les tarifs horaires proches de 150 USD aux É�ٲ��ٲ�-���Ծ��� pèsent sur les petits studios. Bien que les pipelines de textures par IA et la réutilisation des places de marché d'actifs atténuent certaines difficultés, les secteurs à enjeux critiques de sécurité exigent encore une géométrie sur mesure avec une précision anatomique ou mécanique vérifiée. Les investisseurs hésitent à soutenir des studios dépourvus de pipelines d'actifs reproductibles, exposant les fondateurs à un risque d'amorçage élevé. Par conséquent, de nombreuses PME limitent leur portée ou recourent à des esthétiques en faible polygonisation qui limitent le réalisme et réduisent les secteurs adressables.

Normes pédagogiques limitées pour la mesure des résultats

Moins de 30 % des titres commerciaux mettent en œuvre des instructions xAPI standardisées ou des modèles de compétences, entravant les comparaisons d'efficacité entre fournisseurs. Les équipes d'approvisionnement mènent souvent des projets pilotes de 6 à 12 mois pour obtenir l'approbation du conseil d'administration, allongeant les cycles de vente et augmentant les coûts d'acquisition des clients. Les accréditations de l'enseignement supérieur et les conseils médicaux s'interrogent sur la capacité des évaluations en jeu à satisfaire la validité des tests à enjeux élevés, freinant l'adoption dans les programmes réglementés. La pénurie d'études à long terme reliant les métriques de jeu aux indicateurs de performance au travail laisse les récits de retour sur investissement anecdotiques. Tant que des consortiums d'évaluation tiers n'établissent pas des ensembles de données de référence, les fournisseurs risquent de se concurrencer sur les graphismes et les gadgets plutôt que sur un impact d'apprentissage démontrable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les pressions de conformité maintiennent le leadership de la simulation

La formation par simulation représentait 37,54 % des revenus de 2025, confirmant que les secteurs réglementés tels que l'aviation, l'énergie nucléaire et la chirurgie s'appuient sur des cadres de pratique ou de disparition. Cette part se traduit par un avantage en termes de taille du marché des jeux sérieux que les acheteurs de la direction générale négligent rarement. Les règles de recertification, associées aux remises d'assurance pour les exercices validés, institutionnalisent des cycles de renouvellement annuels ou trimestriels. En revanche, l'apprentissage et l'éducation devraient se développer à un TCAC de 17,44 % jusqu'en 2031, alors que les districts luttent contre un absentéisme chronique de 26 % parmi les élèves américains. Les modules de mathématiques et d'histoire gamifiés montrent des améliorations à deux chiffres des résultats aux tests, convainquant les administrateurs de réorienter les fonds des manuels scolaires vers du contenu interactif.

Les titres de publicité et de marketing transforment les boucles de divertissement en moteurs de notoriété de marque, offrant un temps de présence 2× supérieur et un rappel 70 % plus élevé que les bannières publicitaires, mais ils représentent encore une niche par rapport aux simulations à enjeux critiques. Les évaluations de recrutement et les interventions thérapeutiques, regroupées sous Autres applications, se développent discrètement à mesure que les employeurs découvrent que les tests cognitifs basés sur le jeu surpassent les sélections de CV de 30 % en termes de prédictibilité des performances professionnelles. À l'horizon, les plateformes d'apprentissage tout au long de la vie convergentes pourraient brouiller les frontières entre la répétition de conformité et les programmes académiques, mais les dépenses à court terme continueront de pencher vers la valeur éprouvée de mitigation de la responsabilité de la simulation.

Par plateforme : la commodité mobile rencontre la portée du nuage

Les appareils mobiles et tablettes ont sécurisé 43,12 % des revenus de 2025, grâce à une base installée mondiale dépassant 6 milliards de smartphones. Les employés se forment pendant leurs trajets, et les managers diffusent des mises à jour en format court sur les changements réglementaires sans réserver de créneaux en salle de classe. Cette omniprésence maintient la part de marché des jeux sérieux pour les facteurs de forme portables bien en avance sur les options fixes. Les plateformes de jeux en nuage, cependant, devraient progresser à un TCAC de 17,87 %, diffusant en continu des modèles physiques gourmands en GPU vers des appareils sous-alimentés avec une latence inférieure à 20 millisecondes. Les entreprises éliminent les cycles de renouvellement du matériel, et les mises à jour de contenu se propagent instantanément, réduisant les frais généraux informatiques.

Les configurations PC et ordinateur portable restent irremplaçables pour les tâches de haute précision, telles que les répétitions de laparoscopie qui nécessitent des périphériques haptiques à faible latence. Les consoles de jeux se taillent une place dans le perfectionnement des consommateurs, où les particuliers achètent directement des titres d'apprentissage des langues ou de culture financière. Les casques VR fournissent une immersion pour les exercices de sauvetage en espace confiné, tandis que les wearables de réalité augmentée élargissent la capacité de la main-d'œuvre sur le terrain à superposer des schémas sur les machines. Dans les plateformes pétrolières éloignées ou les cliniques rurales, les conceptions hors ligne en premier lieu comptent encore, montrant que les modèles de distribution coexisteront plutôt que de converger entièrement.

Par technologie : la domination de la VR face à la montée en puissance de la réalité mixte

La VR a généré 44,23 % des revenus de 2025, bénéficiant de flux de travail de création matures et de partenaires de support d'entreprise qui réduisent le temps de déploiement de trimestres à semaines. Une telle traction assure une présence importante sur le marché des jeux sérieux malgré les préoccupations liées au mal des transports. La réalité mixte devrait dépasser ce chiffre avec un TCAC de 17,83 % jusqu'en 2031, les utilisateurs industriels exploitant les superpositions numériques pour réduire les taux d'erreur de 40 % sur les panneaux électriques et les convoyeurs. Les applications de réalité augmentée ancrées sur smartphone restent centrées sur le marketing en raison d'un ancrage spatial limité.

Les moteurs enrichis par l'IA injectent des variations procédurales et des agents conversationnels, réduisant les cycles de production de contenu et permettant des boucles de rétroaction adaptatives. Pendant ce temps, les jeux basés sur des moteurs graphiques 3D, principalement sur Unity et Unreal, dominent les bases de code multiplateformes, assurant la compatibilité ascendante face à un renouvellement rapide du matériel. Les simulations HTML5 et textuelles conservent une place là où la bande passante est rare ou où la conformité exige une exécution en réseau isolé, préservant des options à faible fidélité mais à haute accessibilité dans les économies émergentes.

Par secteur d'utilisation final : précision de la santé face à l'urgence de l'automobile

La part de 33,54 % de la santé en 2025 découle des suites de répétition chirurgicale approuvées par la FDA qui réduisent le temps opératoire de 20 % et divisent par deux les taux de complications. Cette base bien établie garantit une part importante de la taille du marché des jeux sérieux pour un avenir prévisible. Les hôpitaux intègrent désormais la VR dans les rotations des résidents, et les payeurs remboursent les heures de simulation qui réduisent de manière démontrable les réclamations pour faute professionnelle. L'automobile, prévue pour un TCAC de 18,07 %, fait face à une pénurie de techniciens en véhicules électriques qui devrait atteindre 75 000 d'ici 2030 ; les équipementiers financent donc des modules de démontage de batteries sans danger pour protéger les stagiaires des packs de 800 volts.

Les établissements d'enseignement intègrent des progressions basées sur le jeu dans les STIM, enregistrant des améliorations de 15 à 25 % des résultats aux tests parmi les cohortes de collégiens. Les chaînes de commerce de détail utilisent des jeux d'intégration pour réduire le taux de rotation des employés de 30 %. Les entreprises de médias et de divertissement pilotent des quêtes de marque qui transforment la passion des fans en commerce électronique, tandis que les agences gouvernementales déploient des exercices basés sur des scénarios pour la communication en matière de santé publique et la réponse aux catastrophes. Les acteurs de la construction, de la logistique et de l'hôtellerie — classés sous Autres secteurs d'utilisation final — adoptent des modules de sécurité VR pour atténuer les accidents du travail et les primes d'assurance, signalant une dynamique intersectorielle.

Analyse géographique

L'Amérique du Nord a conservé 34,92 % des revenus de 2025, soutenue par 136 millions USD de contrats de formation synthétique de l'armée américaine et des budgets d'entreprise qui représentent en moyenne 1,5 % de la masse salariale pour les programmes d'apprentissage. Les clients de la défense et de la santé exigent un hébergement national et la conformité FedRAMP, augmentant les coûts de changement. Les mandats bilingues canadiens favorisent le contenu localisé, et la vague de délocalisation à proximité du Mexique stimule les simulations industrielles en espagnol. Pourtant, l'attention des fournisseurs se déplace vers les comptes du marché intermédiaire, où les tailles de transactions sont 60 % inférieures mais les cycles de vente se concluent plus rapidement, diversifiant les sources de revenus.

L'Asie-Pacifique devrait enregistrer un TCAC de 17,68 % jusqu'en 2031, propulsée par les dépenses EdTech de 70 milliards USD de la Chine, les objectifs de pédagogie numérique de la Politique nationale d'éducation 2020 de l'Inde, et les initiatives de formation professionnelle de la Société 5.0 du Japon. Les règles renforcées sur les jeux grand public en Chine ont poussé les studios vers les segments d'entreprise, tandis que les impératifs de conception hors ligne en premier lieu et en langue vernaculaire de l'Inde ont ouvert des opportunités en terrain vierge pour les déploiements centrés sur le mobile. La densité 5G de la Corée du Sud en fait un terrain d'essai pour les exercices multijoueurs délivrés par le nuage. L'Australie et la Nouvelle-Zélande compensent les pénuries de main-d'œuvre par le perfectionnement en VR, tandis que l'essor manufacturier de l'Asie du Sud-Est stimule les simulations logistiques dans un contexte de sensibilité aux prix et de risque de piratage.

Les secteurs matures de l'automobile, de l'aérospatiale et de la santé en Europe adoptent les jeux sérieux pour satisfaire des mandats stricts de sécurité des travailleurs, même si l'article 9 du RGPD limite les analyses de suivi oculaire et de fréquence cardiaque. Les entreprises paient des primes pour les logiciels respectueux de la vie privée dès la conception, créant une niche pour les fournisseurs disposant de pipelines de traitement des données certifiés. Le Moyen-Orient canalise les subventions pour la modernisation des villes intelligentes et de la défense vers des plateformes de planification urbaine et de simulation de guerre. L'adoption naissante en Afrique comprend des simulations de soins maternels mobiles au Nigeria et au Kenya, bien que les lacunes en matière de bande passante entravent les déploiements VR. L'Amérique du Sud se concentre sur le ����é������ et l'Argentine, où les programmes de culture numérique dans les écoles publiques et les budgets de requalification des entreprises croissent malgré la volatilité des devises.

Paysage concurrentiel

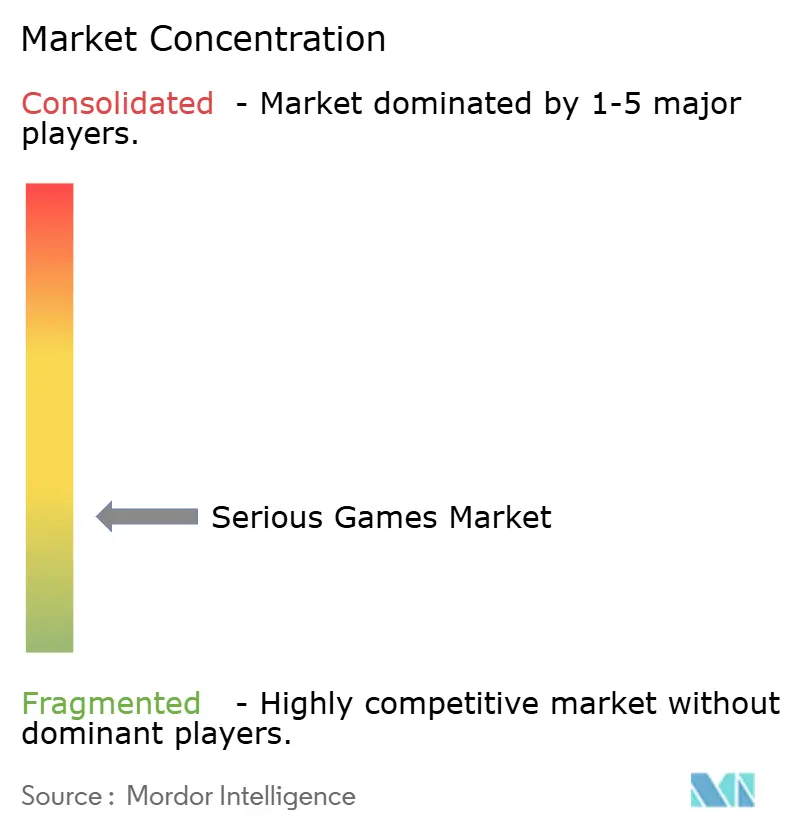

Le marché des jeux sérieux présente une forte fragmentation ; aucun fournisseur ne dépasse 8 % de part, et les cinq premiers réunis détiennent environ 28 %, favorisant un environnement vigoureusement concurrentiel. Les géants de l'infrastructure Unity Technologies et Epic Games fournissent des moteurs qui sous-tendent 70 % des titres publiés, mais monétisent principalement via des redevances de licence, laissant les relations directes avec les clients aux studios de contenu. Les spécialistes verticaux — tels que Immersive VR Education pour les programmes médicaux et Triseum pour les simulations d'entreprise — se différencient par l'alignement avec les accréditations et l'authenticité du domaine, commandant des prix premium malgré une échelle limitée.

Les mouvements stratégiques se concentrent autour de l'acquisition de bibliothèques, de l'intégration de chaînes d'outils IA et de l'entrée sur le marché Asie-Pacifique. Le rachat par effet de levier de 56,5 milliards USD d'Electronic Arts en janvier 2026 souligne la confiance institutionnelle dans les trajectoires de jeu axées sur l'abonnement et l'utilité, bien que la charge de la dette puisse contraindre la R&D expérimentale. Les studios de taille moyenne co-développent avec des fournisseurs de logiciels d'entreprise, intégrant des leçons gamifiées dans des plateformes de gestion de la relation client ou de planification des ressources d'entreprise pour exploiter les bases d'utilisateurs intégrées. Les controverses sur les moteurs open source — comme la proposition transitoire de Unity en 2024 de frais par installation — ont incité certains studios à évaluer des moteurs internes, mais l'équation coût-bénéfice favorise encore les chaînes d'outils grand public pour la portée multiappareils.

La pénurie de talents reste un goulot d'étranglement structurel. Les concepteurs pédagogiques qui allient pédagogie, narration et maîtrise technique commandent des salaires médians américains supérieurs à 90 000 USD et les postes restent ouverts jusqu'à neuf mois. Les fournisseurs courtisent donc des partenariats universitaires pour créer des pipelines de certification, et certains acquièrent directement des agences d'apprentissage spécialisées. La localisation du contenu, notamment le doublage et l'adaptation culturelle, prend une importance stratégique croissante à mesure que la demande en Asie-Pacifique augmente, récompensant les entreprises disposant de bibliothèques d'actifs multilingues et d'équipes de support locales.

Leaders du secteur des jeux sérieux

Designing Digitally, Inc.

Diginext (CS Group)

CCS Digital Education Ltd

Applied Research Associate Inc.

Grendel Games BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : JetSynthesys a acquis EverMerge pour étendre son catalogue de jeux occasionnels vers des niches de formation cognitive destinées aux populations vieillissantes.

- Janvier 2026 : Un consortium dirigé par Blackstone et Sixth Street Partners a privatisé Electronic Arts dans le cadre d'un rachat par effet de levier de 56,5 milliards USD, la plus grande transaction de l'histoire du jeu vidéo.

- Janvier 2026 : Atlas V a levé 6 millions USD en financement de série A pour développer des expériences de jeux sérieux VR orientées musées.

- Janvier 2026 : PlayVS a acquis Vanta Esports, intégrant l'infrastructure de jeux compétitifs aux programmes STIM dans les lycées.

Portée du rapport mondial sur le marché des jeux sérieux

Les jeux sérieux sont des applications numériques principalement conçues à des fins de formation et d'éducation, dont la fonction principale est de fournir des connaissances, de former, de mémoriser, d'informer et d'enseigner aux utilisateurs finaux. Ils sont principalement utilisés comme outil de transfert de connaissances par des méthodes qui utilisent le gameplay (contre soi-même/les autres) et un système de pénalités/récompenses pour évaluer l'apprentissage dans une approche basée sur le jeu.

Le rapport sur le marché des jeux sérieux est segmenté par application (publicité et marketing, formation par simulation, apprentissage et éducation, autres applications), plateforme (PC et ordinateur portable, mobile et tablette, consoles de jeux, casque VR à montage sur la tête, plateformes de jeux en nuage, autres plateformes), technologie (réalité virtuelle, réalité augmentée, réalité mixte, jeux pilotés par l'intelligence artificielle, jeux basés sur des moteurs graphiques 3D, autres technologies), secteur d'utilisation final (santé, éducation, commerce de détail, médias et divertissement, automobile, gouvernement, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Publicité et marketing |

| Formation par simulation |

| Apprentissage et éducation |

| Autres applications |

| PC et ordinateur portable |

| Mobile et tablette |

| Consoles de jeux |

| Casque VR à montage sur la tête |

| Plateformes de jeux en nuage |

| Autres plateformes |

| Réalité virtuelle (VR) |

| Réalité augmentée (RA) |

| Réalité mixte (RM) |

| Jeux pilotés par l'intelligence artificielle (IA) |

| Jeux basés sur des moteurs graphiques 3D |

| Autres technologies |

| �����Գ�é |

| É��ܳ����پ��Dz� |

| Commerce de détail |

| Médias et divertissement |

| Automobile |

| Gouvernement |

| Autres secteurs d'utilisation final |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Kenya | |

| Reste de l'Afrique |

| Par application | Publicité et marketing | |

| Formation par simulation | ||

| Apprentissage et éducation | ||

| Autres applications | ||

| Par plateforme | PC et ordinateur portable | |

| Mobile et tablette | ||

| Consoles de jeux | ||

| Casque VR à montage sur la tête | ||

| Plateformes de jeux en nuage | ||

| Autres plateformes | ||

| Par technologie | Réalité virtuelle (VR) | |

| Réalité augmentée (RA) | ||

| Réalité mixte (RM) | ||

| Jeux pilotés par l'intelligence artificielle (IA) | ||

| Jeux basés sur des moteurs graphiques 3D | ||

| Autres technologies | ||

| Par secteur d'utilisation final | �����Գ�é | |

| É��ܳ����پ��Dz� | ||

| Commerce de détail | ||

| Médias et divertissement | ||

| Automobile | ||

| Gouvernement | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des jeux sérieux ?

La taille du marché des jeux sérieux s'élevait à 20,59 milliards USD en 2026 et devrait presque doubler d'ici 2031.

Quelle sera la taille du marché des jeux sérieux d'ici 2031 ?

Il devrait atteindre 44,58 milliards USD d'ici 2031, en expansion à un TCAC de 16,7 % à partir de 2026.

Quelle application génère actuellement le plus de revenus ?

La formation par simulation est en tête, contribuant à 37,54 % des revenus mondiaux en 2025.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 17,68 % entre 2026 et 2031 en raison de grands programmes d'apprentissage numérique dans l'éducation et l'industrie.

Quel segment technologique affiche la croissance future la plus élevée ?

La réalité mixte devrait croître le plus rapidement, avec un TCAC projeté de 17,83 % jusqu'en 2031, portée par des cas d'usage de superposition industrielle.

Qui sont les principaux fournisseurs de moteurs derrière les jeux sérieux ?

Unity Technologies et Epic Games fournissent des moteurs alimentant environ 70 % des titres publiés, bien qu'ils détiennent individuellement moins de 8 % de part de revenus directe.

Quel est le principal obstacle pour les petits studios ?

Les coûts de développement initiaux élevés des actifs 3D et la pénurie de concepteurs pédagogiques imposent des barrières à l'entrée significatives.

Dernière mise à jour de la page le: