Taille et part du marché des MNO Télécom au Rwanda

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

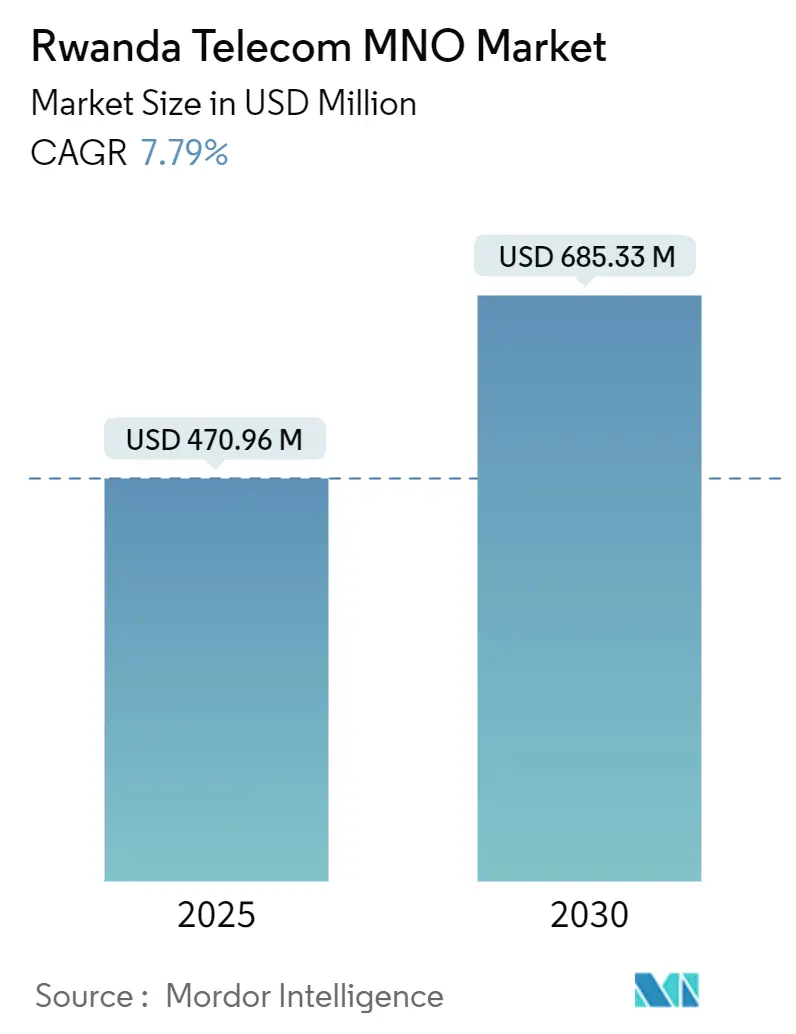

| Taille du Marché (2025) | 470.96 Millions de dollars américains |

| Taille du Marché (2030) | 685.33 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.79% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO Télécom au Rwanda par ����������

La taille du marché des MNO Télécom au Rwanda est estimée à 470,96 millions USD en 2025, et devrait atteindre 685,33 millions USD d'ici 2030, à un CAGR de 7,79 % pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 13,20 abonnés en 2025 à 17,60 abonnés d'ici 2030, à un CAGR de 5,94 % pendant la période de prévision (2025-2030).

La croissance reflète désormais la monétisation d'une couverture 4G quasi nationale, une pénétration croissante des smartphones et les premiers signes de planification du spectre 5G. Les opérateurs se concentrent sur l'augmentation du revenu moyen par utilisateur des données grâce à des offres groupées plus riches combinant connectivité, argent mobile et divertissement. La numérisation des entreprises, les projets pilotes de villes intelligentes et les services de transit fibre régionaux ajoutent des couches de demande supplémentaires. Parallèlement, la taxe sur la valeur ajoutée imminente sur la connectivité, le faible revenu disponible en dehors de Kigali et les pressions persistantes sur les coûts des tours créent un contrepoids qui maintient l'expansion à un niveau modéré.

Principaux enseignements du rapport

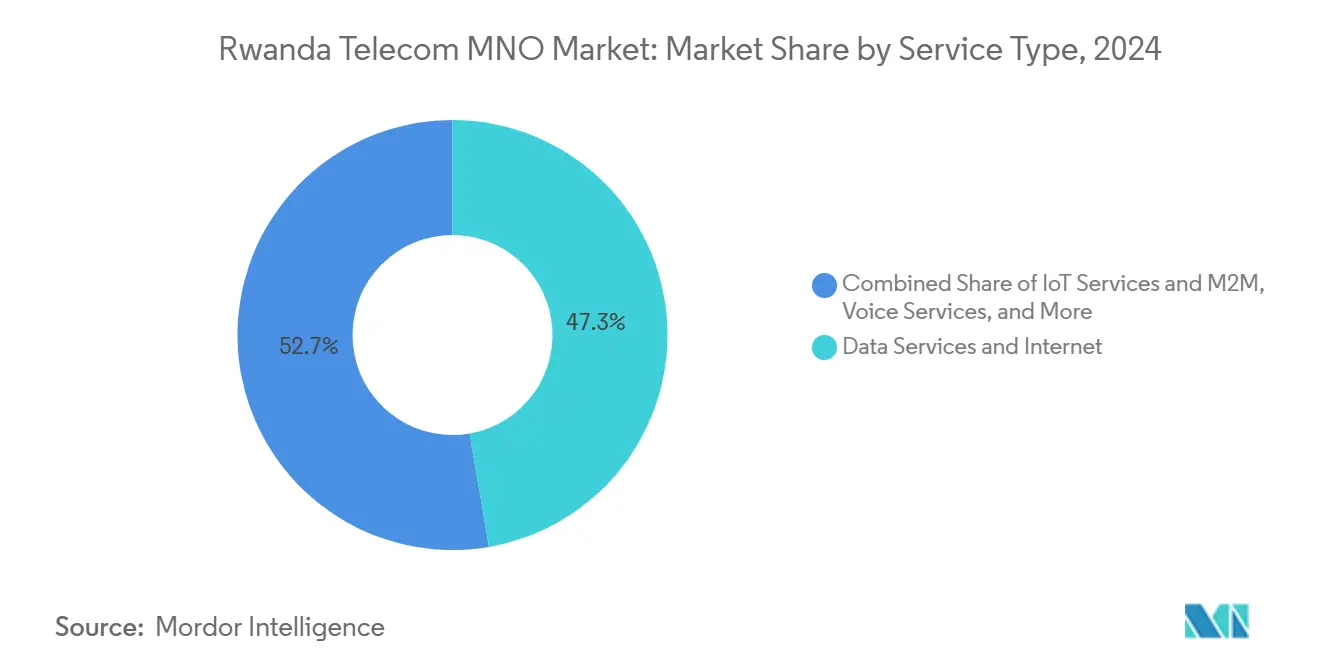

- Par type de service, les services de données et Internet ont dominé avec une part de revenus de 47,29 % en 2024, tandis que les services IoT et M2M devraient croître à un CAGR de 7,93 % jusqu'en 2030.

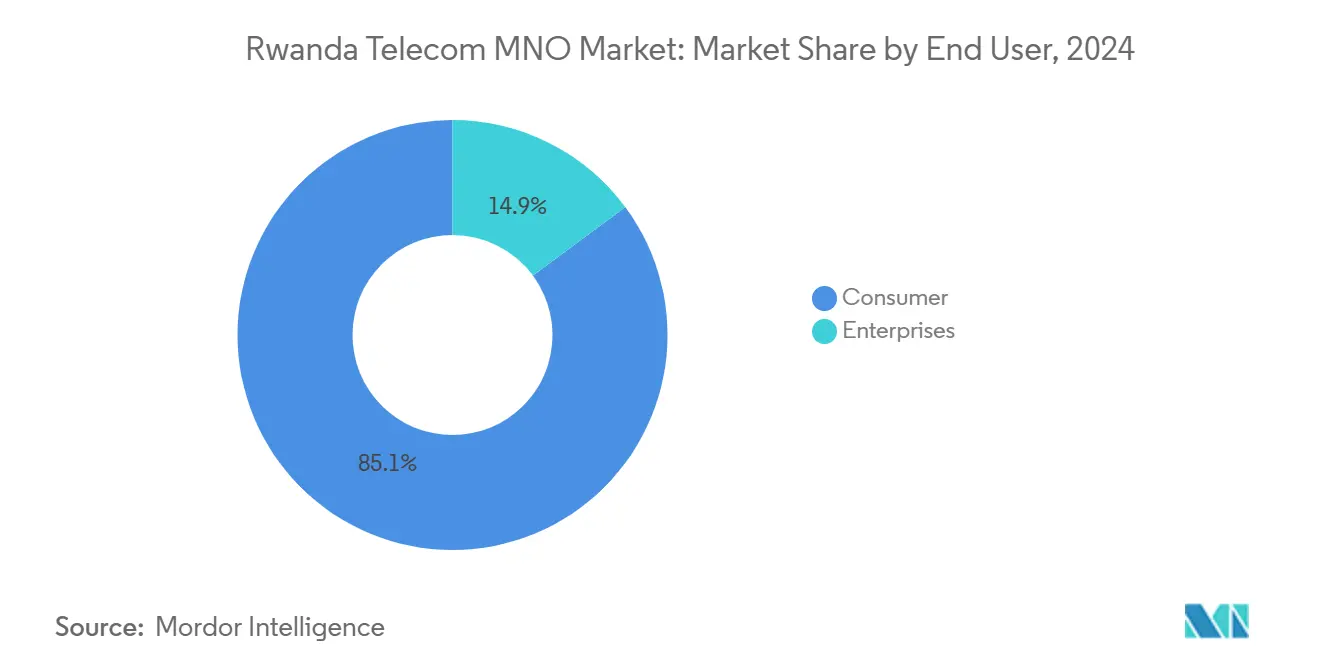

- Par utilisateur final, le segment consommateur détenait 85,14 % de la part du marché des MNO Télécom au Rwanda en 2024, mais les services aux entreprises affichent le CAGR projeté le plus élevé de 8,90 % jusqu'en 2030.

Tendances et perspectives du marché des MNO Télécom au Rwanda

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement agressif de la 4G et octroi imminent de licences 5G dans le cadre de la feuille de route 5G du Rwanda | +0.8% | National, avec déploiement précoce à Kigali et dans les principaux centres urbains | Moyen terme (2-4 ans) |

| Adoption des smartphones stimulant le trafic de données mobiles et la hausse de l'ARPU | +0.6% | National, avec un impact plus fort dans les zones urbaines | Court terme (≤ 2 ans) |

| Le groupement des services d'argent mobile et de fintech augmente la fidélisation des clients | +0.4% | National, notamment dans les zones rurales avec une infrastructure bancaire limitée | Long terme (≥ 4 ans) |

| Demande croissante des entreprises pour le cloud, le SD-WAN et Internet dédié | +0.3% | Centres urbains, notamment Kigali et les villes secondaires | Moyen terme (2-4 ans) |

| Kigali Innovation City et les projets pilotes de villes intelligentes accélérant la connectivité IoT | +0.2% | Zone métropolitaine de Kigali avec expansion nationale progressive | Long terme (≥ 4 ans) |

| Les corridors fibre transfrontaliers positionnent le Rwanda comme hub régional de transit IP | +0.1% | Réseau dorsal national avec effets de débordement régionaux | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Déploiement agressif de la 4G et octroi imminent de licences 5G

Le Rwanda affiche une couverture 4G de 99 % de la population, plaçant les opérateurs dans une phase de valorisation plutôt que de déploiement. La feuille de route nationale 5G prévoit des dispositions de partage de spectre qui maintiennent les dépenses d'investissement sous contrôle tout en visant une couverture 5G de 11,17 % de la population d'ici 2030, soit plus du double de la moyenne continentale. Les récents lancements 5G de MTN sur les marchés voisins signalent que le Rwanda rejoindra le groupe une fois les conditions commerciales établies. La politique en matière de collaboration infrastructurelle aide les acteurs plus petits à accéder à la capacité de nouvelle génération sans dupliquer les tours. Cette approche mesurée devrait améliorer la qualité de service, ouvrir de nouveaux cas d'usage pour les entreprises et orienter le marché des MNO Télécom au Rwanda vers des niveaux à plus haute valeur ajoutée.

L'adoption des smartphones stimule l'ARPU des données mobiles

MTN Rwanda a enregistré une croissance du trafic de données de 33,6 % au premier trimestre 2025, tandis que le nombre d'abonnés aux données diminuait, révélant une utilisation plus intensive par client et une amélioration des rendements.[1]Telecom Lead, "Résultats de MTN Rwanda au T1 2025," telecomlead.com Les offres groupées étudiantes subventionnées allant de 500 Mo par jour à 15 Go par mois cultivent les habitudes numériques précoces. La pénétration d'Internet mobile a atteint 70,6 % en 2024 grâce à l'intégration de l'identité numérique nationale qui a simplifié l'enregistrement des cartes SIM. L'enregistrement biométrique de masse a réduit la fraude et a permis aux opérateurs de commercialiser des offres premium en toute confiance. À mesure que la diffusion vidéo en continu et les jeux en nuage se répandent, la consommation de données par utilisateur continuera d'augmenter, et avec elle, l'ARPU du marché des MNO Télécom au Rwanda.

Groupement de l'argent mobile et de la fintech

MoMo Rwanda d'Airtel et Mastercard émettent désormais des cartes virtuelles liées aux portefeuilles, permettant les paiements mondiaux de commerce électronique.[2]Developing Telecoms, "Partenariat entre MoMo Rwanda et Mastercard," developingtelecoms.com Les valeurs de transaction sur les marchés d'Airtel Africa ont atteint 128 milliards USD, prouvant que la finance portée par les télécoms est désormais courante. Le commutateur eKash du Rwanda, basé sur Mojaloop, approfondit encore l'interopérabilité, tandis que la banque centrale pilote une monnaie numérique de banque centrale de détail d'une valeur de 35 millions USD qui pourrait transiter par les canaux des opérateurs. Les portefeuilles groupés réduisent le taux de désabonnement, augmentent la fidélisation et créent des revenus basés sur les frais en plus des données. Le modèle aide les opérateurs à se diversifier alors que la voix décline, renforçant les perspectives de croissance à long terme du marché des MNO Télécom au Rwanda.

Demande des entreprises pour le cloud et le SD-WAN

Kigali Innovation City ancre 300 millions USD d'investissements technologiques destinés aux services numériques orientés vers l'exportation. Les entreprises locales recherchent une connectivité gérée, la cybersécurité et des réseaux définis par logiciel qui garantissent les performances. Les opérateurs tirent parti de leur fibre nationale pour vendre des accords de niveau de service différenciés à des marges bien supérieures aux offres groupées de données grand public. Les appels d'offres gouvernementaux pour la e-santé et l'e-éducation spécifient également des liaisons Internet dédiées, élargissant la base d'entreprises adressable. Cette couche de demande, bien que plus faible en volume, soutient une croissance des revenus plus rapide que le segment grand public saturé.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le faible revenu disponible limite les dépenses moyennes par carte SIM | -0.5% | National, avec un impact plus fort dans les zones rurales | Court terme (≤ 2 ans) |

| Coûts élevés d'investissement et d'exploitation des tours rurales malgré les objectifs d'accès universel | -0.3% | Zones rurales et villes secondaires | Moyen terme (2-4 ans) |

| Le modèle de réseau à grossiste unique limite la concurrence 4G au détail | -0.2% | Limitations nationales du partage d'infrastructure | Moyen terme (2-4 ans) |

| L'incertitude fiscale sur les services OTT pourrait freiner l'élasticité de l'utilisation des données | -0.1% | National, affectant particulièrement la consommation de services numériques | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Le faible revenu disponible limite les dépenses par carte SIM

Le Rwanda a affiché une croissance économique de 8,9 % en 2024, mais l'ARPU des télécoms a stagné car de nombreux citoyens allouent leurs revenus aux produits essentiels[3]Groupe Banque mondiale, "Mise à jour économique du Rwanda, décembre 2024," worldbank.org, et la taxe sur la valeur ajoutée nouvellement appliquée aux services télécom augmente les prix pour les utilisateurs finaux et pourrait freiner l'élasticité. Les opérateurs répondent avec des options de recharge micro et des échanges de temps d'antenne contre des données fidélité, mais la pression sur les marges persiste. À moins que les salaires réels n'augmentent plus rapidement, le marché des MNO Télécom au Rwanda aura du mal à faire croître les revenus plus vite que l'inflation dans les provinces à faibles revenus.

Arrangements 4G historiques à grossiste unique

Bien que le réseau à grossiste unique ait été officiellement abandonné, les contrats passés continuent de façonner la couverture et les prix. Avec seulement MTN et Airtel contrôlant environ 88 % des cartes SIM, l'énergie concurrentielle reste limitée. IHS Towers, vendeur d'infrastructure, a quitté le pays pour 275 millions USD, citant des rendements défavorables. Le nombre limité de concurrents et le partage des tours plafonnent la différenciation des services, ce qui ralentit la migration vers les offres premium. Il en résulte un potentiel de hausse limité pour le marché des MNO Télécom au Rwanda jusqu'à ce que de nouveaux entrants ou des solutions de petites cellules desserrent ce goulot d'étranglement structurel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données et Internet transforment les revenus

Les services de données et Internet détenaient 47,29 % des revenus de 2024 tout en affichant également la croissance la plus rapide à un CAGR de 8 %. Cette domination découle d'une pénétration d'Internet mobile de 70,6 % et d'une couverture 4G nationale, propulsant la taille du marché des MNO Télécom au Rwanda pour les données vers 122 millions USD d'ici 2030. Les habitudes axées sur le mobile, les appareils Android bon marché et les programmes gouvernementaux d'apprentissage en ligne canalisent le trafic vers les réseaux des opérateurs. L'IoT gagne en dynamisme grâce aux projets pilotes d'agriculture intelligente et à la télémétrie des services publics qui reposent sur des connexions à bande étroite plutôt qu'à haute bande passante. La voix, bien que mature, sous-tend encore la communication rurale et les appels d'urgence, mais fait face à la substitution par les applications de messagerie. Les superpositions de services financiers brouillent désormais la frontière entre connectivité et paiements, élargissant la valeur capturée par gigaoctet. Le raccordement par satellite, testé dans 40 cliniques rurales, suggère un modèle hybride où les réseaux terrestres et non terrestres coexistent.

Le marché des MNO Télécom au Rwanda répond en segmentant les offres de données. Les opérateurs proposent des nuits de réseaux sociaux illimitées, des semaines de travail à domicile et une connectivité cloud pour entreprises avec des garanties de niveau de service. Les partenariats de contenu avec des entreprises mondiales de diffusion en continu ancrent davantage les clients. Les plateformes IoT regroupent la gestion des capteurs, l'analyse et la connectivité sous un seul tarif. Une telle segmentation augmente les dépenses moyennes à Kigali sans aliéner les utilisateurs sensibles aux prix en dehors de la capitale. À mesure que l'adoption s'élargit, les services de données devraient représenter près de 47,85 % de la part du marché des MNO Télécom au Rwanda d'ici 2030.

Par utilisateur final : la numérisation des entreprises accélère la croissance

Les consommateurs représentent encore 85,14 % des revenus, mais les lignes entreprises croissent à un CAGR de 8,90 %, plus rapidement que tout autre segment. Kigali Innovation City incube des start-ups technologiques qui ont besoin de liaisons gigabit et d'accès au cloud. Les banques migrent leurs systèmes centraux vers des centres de données connectés par SD-WAN, stimulant la demande de capacité dédiée. Le budget gouvernemental de 3 393 milliards RWF pour la transformation économique oriente les achats TIC vers les opérateurs privés. La taille du marché des MNO Télécom au Rwanda pour les services aux entreprises devrait passer de 62 millions USD en 2025 à 74 millions USD d'ici 2030, une poche de résilience distincte.

Les volumes de consommateurs plafonnent à mesure que la pénétration des cartes SIM approche la limite de la population active imposée par les plafonds biométriques. Pour les ménages, la différenciation des offres groupées s'articule autour du divertissement et des micro-prêts plutôt que des simples minutes. Les entreprises, en revanche, demandent la sécurité, le routage multi-cloud et des crédits de service en cas d'interruption. Les opérateurs investissent donc dans la fibre métropolitaine, les salles de données en périphérie et les pare-feux gérés. Ces offres à marges plus élevées font évoluer le récit de croissance de l'ajout d'abonnés vers l'expansion des solutions, lissant la volatilité des revenus inhérente à la base prépayée grand public.

Analyse géographique

La couverture nationale s'établit à 99,39 % pour la 3G et 99 % pour la 4G, ce qui est remarquable compte tenu du relief montagneux du Rwanda. Kigali domine l'utilisation et les revenus avec une forte pénétration des appareils, une fibre dense et une base expatriée croissante qui exige des offres premium. Les villes secondaires comme Huye et Musanze bénéficient d'embranchements du réseau dorsal qui s'appuient sur l'anneau East Africa 100 G, permettant des offres similaires bien qu'avec des volumes plus faibles. La connectivité rurale repose encore sur des macro-tours alimentées par des systèmes solaires hybrides pour réduire les coûts d'exploitation. Le raccordement par satellite comble les lacunes là où la topographie des vallées bloque la ligne de visée vers les tours.

Le marché des MNO Télécom au Rwanda exploite stratégiquement sa position enclavée en agissant comme point de transit de données entre l'Ouganda, la Tanzanie et les câbles sous-marins en aval. L'anneau régional de Liquid et le futur câble Umoja vers l'Australie transitent par Kigali, générant des frais de transit et augmentant la capacité d'approvisionnement en bande passante internationale. Une intégration plus étroite au sein de la Communauté d'Afrique de l'Est simplifie l'itinérance et l'argent mobile transfrontalier, élargissant l'utilisation adressable pour les opérateurs. L'électrification gouvernementale couvre désormais 75 % des ménages, supprimant un obstacle historique au déploiement des tours et à la recharge à domicile.

Le fossé numérique urbain-rural persiste en termes de revenu disponible, et non de couverture réseau. Les opérateurs proposent des offres groupées à très faible dénomination pour les abonnés ruraux et promeuvent des points d'accès Wi-Fi communautaires financés par le Fonds d'accès universel. L'ambition politique de passer d'une contribution au PIB basée sur la voix à une contribution basée sur les données s'aligne sur l'amélioration de l'alphabétisation et l'accessibilité des smartphones. Par conséquent, le cluster urbain de Kigali pilote les projets avancés de 5G et d'IoT, tandis que les districts ruraux maintiennent des revenus de base grâce aux retraits d'argent mobile et à la voix.

Paysage concurrentiel

Le marché des MNO Télécom au Rwanda est effectivement un duopole, avec Airtel Rwanda à 46 % et MTN Rwanda à 42 % de propriété des connexions actives. KT Rwanda Networks fournit une couverture LTE en gros à 96,4 % de la population, soutenant les deux concurrents au détail sans chercher directement à capter des parts au détail. Une telle concentration confère un pouvoir de fixation des prix et des flux de trésorerie plus réguliers, mais freine la concurrence effrénée. L'accent stratégique se déplace vers la valeur ajoutée : Airtel développe MoMo et prépare des offres groupées satellite via son accord SpaceX, tandis que MTN relie sa plateforme fintech aux cartes virtuelles et aux corridors de transfert de fonds.

Le lancement commercial de Starlink en février 2023 a modifié les références de vitesse, atteignant une médiane de téléchargement de 85,5 Mbps au premier trimestre 2025. Cela oblige les opérateurs historiques à se différencier sur les fonctionnalités des offres groupées et les avantages de l'écosystème, et non sur le débit brut. Les transitions de propriété des tours après la vente d'actifs d'IHS pour 275 millions USD remodèlent les taux de location et pourraient ouvrir les sociétés de tours aux locataires 4G+ et 5G plus petits. Les mémorandums de partage de réseau signés par MTN et Airtel en Ouganda et au Nigéria montrent une volonté de mutualiser les équipements passifs et actifs lorsque les régulateurs l'approuvent.

La rivalité future tournera probablement autour de la connexion cloud pour entreprises, du transit IP régional et des écosystèmes fintech plutôt que de la conquête d'abonnés. Les opérateurs explorent des architectures radio ouvertes pour réduire les coûts radio et accélérer le déploiement de petites cellules rurales. La politique vise à accorder des licences aux opérateurs de réseau mobile virtuel dans des conditions flexibles, ajoutant potentiellement des challengers spécifiques à certains segments. Cependant, sans changements drastiques de spectre ou de licences, la paire d'opérateurs historiques devrait maintenir sa domination des revenus tout en expérimentant des services adjacents tels que l'assurance et le micro-crédit.

Leaders du secteur des MNO Télécom au Rwanda

Airtel Rwanda

MTN Rwanda

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Airtel Africa s'est associé à SpaceX pour étendre Internet Starlink sur le continent, y compris au Rwanda, en combinant la portée terrestre et satellitaire.

- Mars 2025 : MTN et Airtel ont conclu un accord de partage de réseau en Ouganda et au Nigéria, un modèle qui pourrait être transposé au Rwanda.

- Février 2025 : Le Rwanda a introduit la TVA sur les services télécom et technologiques dans le cadre de réformes fiscales générales, signalant un virage vers la valorisation des revenus.

- Décembre 2024 : MTN a réservé 300 millions USD pour le Cameroun tout en confirmant des gains d'efficacité prévus au Rwanda.

Périmètre du rapport sur le marché des MNO Télécom au Rwanda

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des MNO Télécom au Rwanda ?

Le marché des MNO Télécom au Rwanda s'établit à 470,96 millions USD en 2025 et devrait croître à un CAGR de 7,79 %.

Quelle sera la taille du marché des MNO Télécom au Rwanda d'ici 2030 ?

Les prévisions placent la taille du marché des MNO Télécom au Rwanda à 685,33 millions USD d'ici 2030, reflétant la monétisation continue des données et l'adoption par les entreprises.

Quelle ligne de service connaît la croissance la plus rapide sur le marché des MNO Télécom au Rwanda ?

Les services de données et Internet affichent le CAGR prévisionnel le plus élevé à 8 %, tirant parti des projets de villes intelligentes et d'entreprises.

Quelle est l'étendue de la couverture 4G et 5G du Rwanda ?

La 4G atteint déjà 99 % de la population, et la feuille de route 5G vise une couverture de 11,17 % d'ici 2030.

Quel rôle joue l'argent mobile dans le secteur des télécommunications au Rwanda ?

Les offres d'argent mobile groupées augmentent la fidélisation des clients et ajoutent des revenus basés sur les frais, les valeurs de transaction soutenant la croissance du secteur même lorsque les revenus vocaux diminuent.

Dernière mise à jour de la page le: