Taille et part du marché de la logistique alimentaire en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

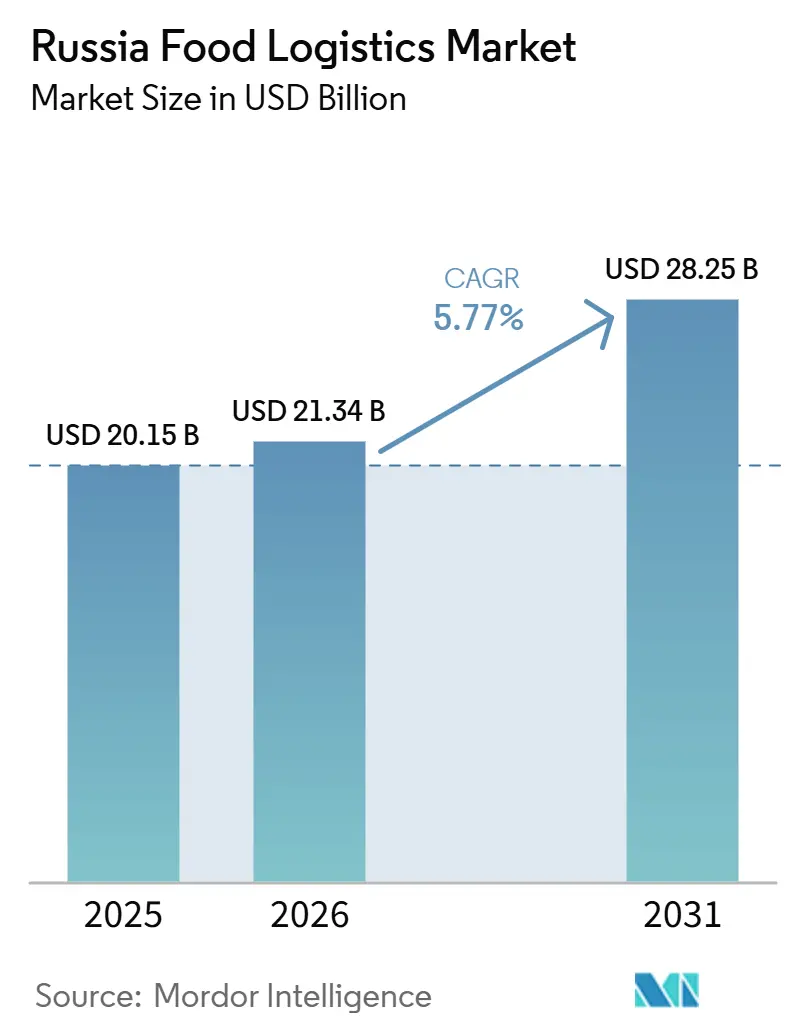

| Taille du marché de l'année de base (2025) | 20.15 Milliards de dollars |

| Taille du Marché (2026) | 21.34 Milliards de dollars |

| Taille du Marché (2031) | 28.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique alimentaire en Russie par ����������

La taille du marché de la logistique alimentaire en Russie devrait s'étendre de 20,15 milliards USD en 2025 et 21,34 milliards USD en 2026 à 28,25 milliards USD d'ici 2031, enregistrant un CAGR de 5,77 % entre 2026 et 2031.

La demande s'oriente vers des infrastructures de chaîne du froid haut de gamme à mesure que la consommation intérieure d'aliments biologiques et fonctionnels augmente, tandis que les mégaclusters agricoles de l'Extrême-Orient réorientent les exportations vers l'Asie, remodelant l'économie des corridors et le déploiement des équipements. Les détaillants déploient des dark stores et des hubs de micro-exécution qui compriment les délais de livraison à 15-30 minutes, obligeant les opérateurs à développer une capacité de dernier kilomètre à haute fréquence que les entrepôts régionaux traditionnels ne peuvent pas égaler. Les politiques de substitution aux importations localisent la production de conteneurs réfrigérés et accélèrent les plateformes de financement commercial basées sur la blockchain qui raccourcissent les cycles de paiement pour les exportations périssables, compensant les frictions liées aux sanctions sur les règlements transfrontaliers. La transition de la flotte commerciale vers des actifs à zéro émission est simultanément soutenue par le programme de crédit-bail préférentiel du Minpromtorg pour les véhicules utilitaires électriques assemblés localement, fonctionnant en parallèle avec des subventions fédérales favorisant le déploiement d'infrastructures de recharge à haute capacité dans les régions pilotes désignées.[1]« Stratégie pour le développement du complexe agro-industriel et de la logistique alimentaire », Ministère russe de l'Industrie et du Commerce, minpromtorg.gov.ru

Principaux enseignements du rapport

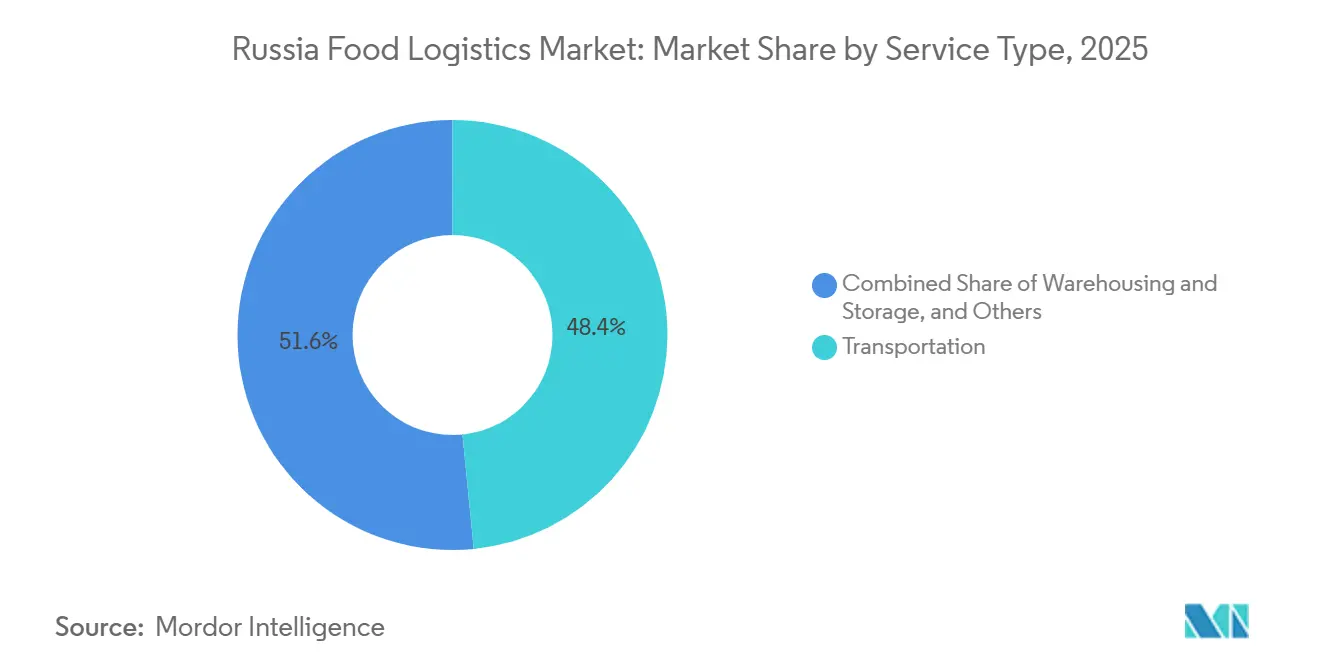

- Par type de service, le transport a capté 48,42 % de la part du marché de la logistique alimentaire en Russie en 2025, tandis que les services à valeur ajoutée progressent à un CAGR de 8,33 % jusqu'en 2031.

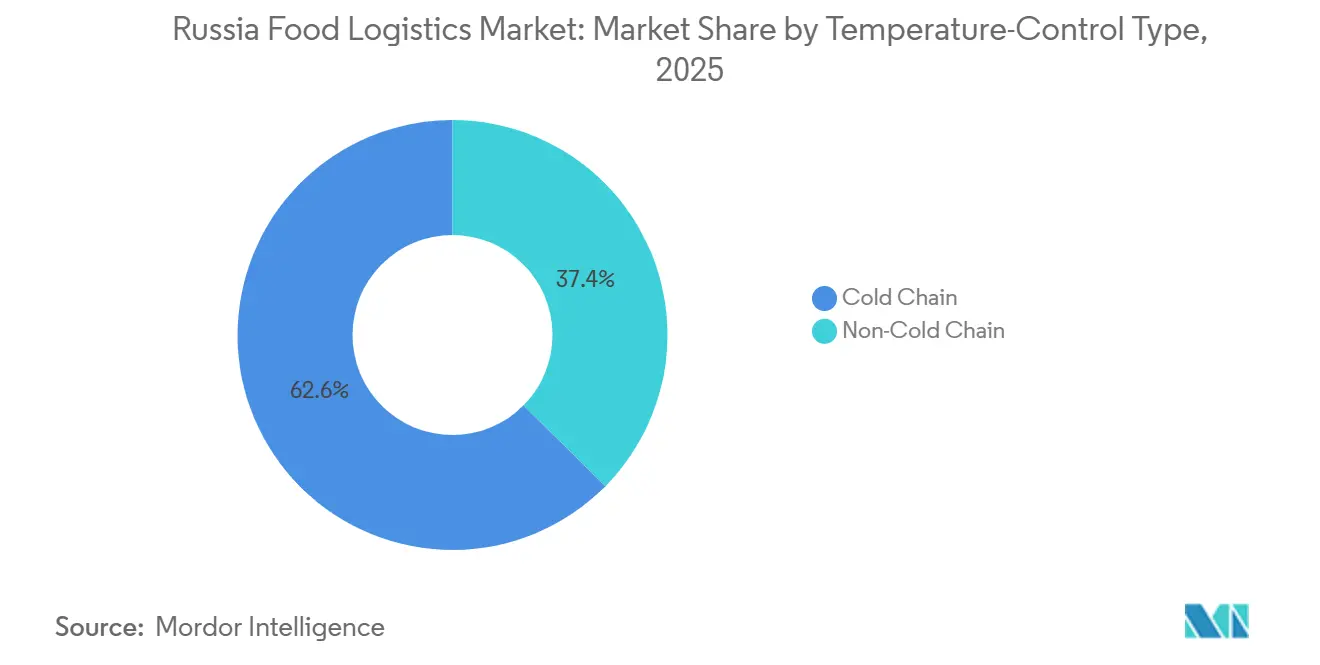

- Par contrôle de température, la logistique de la chaîne du froid représentait 62,59 % de la taille du marché de la logistique alimentaire en Russie en 2025 et progresse à un CAGR de 7,20 % entre 2026 et 2031.

- Par produit final, la viande, les fruits de mer et la volaille détenaient 27,23 % de la part du marché de la logistique alimentaire en Russie en 2025 ; les aliments pour animaux de compagnie devraient se développer à un CAGR de 8,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique alimentaire en Russie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des aliments biologiques et fonctionnels sur le marché intérieur | +1.1% | Moscou, Saint-Pétersbourg, Kazan, Iekaterinbourg | Court terme (≤ 2 ans) |

| Déploiement des dark stores et des hubs de micro-exécution | +0.9% | Grandes villes et villes de rang 2 | Court terme (≤ 2 ans) |

| Investissements dans les mégaclusters agricoles de l'Extrême-Orient | +1.0% | Kraï du Primorié, Khabarovsk | Moyen terme (2-4 ans) |

| Remises fiscales vertes pour les camions électriques à batterie | +0.7% | 12 régions pilotes, dont Moscou et le Tatarstan | Moyen terme (2-4 ans) |

| Localisation de la production de conteneurs réfrigérés | +0.6% | National | Long terme (≥ 4 ans) |

| Plateforme de financement des exportations blockchain « Rusagrofin » | +0.5% | Corridors du commerce transfrontalier | Moyen terme (2-4 ans) |

| Source: ���������� | |||

L'essor des aliments biologiques et fonctionnels sur le marché intérieur nécessite une chaîne du froid certifiée

Le secteur en expansion des aliments biologiques et fonctionnels en Russie élève la capacité de chaîne du froid certifiée d'une simple exigence de conformité à un avantage opérationnel stratégique. Les subventions agricoles régionales et les programmes de financement à taux préférentiel encouragent activement la production biologique, tandis que la surveillance stricte exercée par le Service fédéral de surveillance vétérinaire et phytosanitaire (Rosselkhoznadzor), appliquée via le système de traçabilité électronique FGIS Mercury, impose une documentation rigoureuse de l'intégrité thermique tout au long du transit. Par ailleurs, les produits fonctionnels tels que les produits laitiers probiotiques et les compléments enrichis sont très sensibles à la dégradation des nutriments, ce qui oblige les prestataires logistiques à investir massivement dans les systèmes de validation et la formation spécialisée du personnel. Les opérateurs disposant de systèmes de gestion de la qualité certifiés parviennent à différencier leurs offres de services, en remportant des contrats à marges plus élevées par rapport aux transporteurs conventionnels dépourvus d'infrastructures de chaîne du froid vérifiables.

Déploiement à l'échelle nationale des dark stores et des hubs régionaux de micro-exécution

L'expansion régionale rapide des acteurs du commerce rapide tels que Yandex Lavka et Samokat à partir de 2024 réécrit fondamentalement les flux alimentaires urbains. Chaque dark store nécessite plusieurs réapprovisionnements quotidiens, générant des flux logistiques réfrigérés à haute fréquence que les modèles de distribution standard en étoile ne peuvent pas absorber efficacement. Si les ordonnances municipales de zonage et les réglementations strictes sur le bruit nocturne (SanPiN) compliquent la sélection des sites, les détaillants poursuivent leur déploiement, estimant que la volonté des consommateurs de payer pour une livraison en moins de 30 minutes compense les coûts logistiques élevés. Les opérateurs répondent en déployant des algorithmes avancés d'optimisation des itinéraires et en utilisant des véhicules utilitaires légers adaptés aux restrictions de poids en milieu urbain, tout en s'appuyant sur des réseaux de micromobilité pour le dernier kilomètre. Indépendamment des futures consolidations entre opérateurs individuels, le capital immobilisé dans cette infrastructure distribuée garantit que le modèle de micro-exécution restera un élément structurel du marché de la logistique alimentaire russe.

Les mégaclusters agricoles de l'Extrême-Orient soutenus par les IDE stimulent les flux de conteneurs réfrigérés vers l'Est

Les exonérations fiscales et les co-investissements en infrastructure dans le cadre des régimes des Zones économiques spéciales avancées (ASEZ) et du Port franc de Vladivostok ont activement attiré des capitaux chinois et coréens dans les mégaclusters du Kraï du Primorié produisant du soja, du maïs et des fruits de mer d'élevage pour les acheteurs asiatiques. Ces chaînes d'approvisionnement reconfigurées contournent les hubs de distribution européens traditionnels comme Saint-Pétersbourg, augmentant la demande de conteneurs réfrigérés et intermodaux dans les principaux ports de l'Extrême-Orient que sont Vladivostok et Vostochny. Les conceptions intégrées de traitement et de logistique alignent les ajouts de capacité de bout en bout, permettant des coûts de transport unitaires inférieurs à ceux des réseaux fragmentés hérités. Alors que la demande d'importation chinoise dépasse l'offre intérieure, la Russie d'Extrême-Orient offre un avantage de proximité distinct par rapport aux concurrents d'Amérique du Nord et du Sud. Les opérateurs capables de naviguer dans des protocoles douaniers transfrontaliers complexes et des règlements en devises alternatives sécurisent des contrats à long terme qui ancrent l'utilisation des équipements.

Remises fiscales vertes pour les camions réfrigérés électriques à batterie dans 12 régions pilotes

La transition de la flotte commerciale vers des actifs à zéro émission est soutenue par le programme de crédit-bail préférentiel du Ministère de l'Industrie et du Commerce (Minpromtorg), qui offre des remises sur le capital initial pour les véhicules utilitaires électriques assemblés localement. Cette incitation à l'acquisition de véhicules fonctionne parallèlement aux subventions fédérales, favorisant le déploiement d'infrastructures de recharge à haute capacité dans les régions pilotes désignées. Si les unités électriques éliminent effectivement l'exposition aux droits d'accise sur le diesel, les sacrifices en termes de charge utile et la rareté des corridors de recharge interurbains continuent d'entraver l'adoption sur les longues distances. Les fabricants nationaux, dont KAMAZ et GAZ, augmentent leur production ; cependant, une prime substantielle sur le capital initial par rapport aux actifs diesel traditionnels persiste. Par conséquent, les premiers adoptants concentrent leur déploiement sur les itinéraires urbains à haute fréquence où le freinage par récupération et les dépenses opérationnelles réduites optimisent la productivité des actifs[2]« Rapport sur l'exécution du concept de développement de la production de véhicules électriques : régions pilotes et résultats du crédit-bail préférentiel », Ministère russe de l'Industrie et du Commerce, minpromtorg.gov.ru.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement des actifs provinciaux de stockage frigorifique | -0.9% | Territoires ruraux | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance sur les marchandises périssables | -0.7% | National | Court terme (≤ 2 ans) |

| Pénurie de CO₂ alimentaire et de réfrigérants écologiques | -0.6% | National | Moyen terme (2-4 ans) |

| Routes d'alimentation rurales sous-standard | -0.8% | Zones agricoles | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Le vieillissement des actifs provinciaux de stockage frigorifique entraîne des pertes de produits de 8 à 12 %

Les sites de stockage de l'ère soviétique dans les zones rurales de Russie reposent sur des compresseurs obsolètes et une mauvaise isolation, provoquant des variations de température qui détruisent les produits délicats et réduisent les marges des producteurs. Des subventions à la modernisation existent, mais la complexité administrative et la corruption locale entravent leur déblocage. Des taux de pertes élevés dissuadent les capitaux privés, canalisant les investissements vers les zones métropolitaines et creusant l'écart d'infrastructure entre zones urbaines et rurales. Les conglomérats à intégration verticale disposant de bilans plus sains gagnent ainsi des parts de marché au détriment des groupes d'agriculteurs fragmentés.

Hausse des primes d'assurance sur les marchandises périssables après la recalibration des risques post-2024

Les recalibrages du marché de l'assurance à la suite d'événements de pertes élevées dans la chaîne du froid ont contraint les assureurs à resserrer les conditions de couverture pour les denrées périssables à haute valeur, telles que les fruits de mer et l'horticulture haut de gamme. Les polices de fret contemporaines imposent de plus en plus l'intégration de la télématique continue, notamment le suivi GLONASS et les capteurs thermiques de l'Internet des objets (IoT), transférant effectivement les dépenses d'investissement en atténuation des risques sur les opérateurs logistiques. Par conséquent, les transporteurs régionaux sous-capitalisés sont fréquemment contraints à l'auto-assurance, les exposant à des scénarios de pertes catastrophiques qui accélèrent les sorties du marché. À l'inverse, les flottes de premier rang sont en mesure d'amortir ces investissements technologiques sur des volumes de fret plus importants, leur permettant de négocier des conditions de souscription favorables et des remises sur les polices pluriannuelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services à valeur ajoutée captent un positionnement premium

Le transport détenait 48,42 % de la part du marché de la logistique alimentaire en Russie en 2025, reflétant la vaste géographie du pays et son réseau de distribution centré sur la route. Cependant, les services à valeur ajoutée tels que la surgélation, l'étiquetage et la gestion des stocks progressent à un CAGR de 8,33 % jusqu'en 2031, car les détaillants et les exportateurs exigent des offres d'exécution intégrées qui réduisent les transferts et garantissent la traçabilité. Les grands transformateurs de Vladivostok s'appuient fortement sur la surgélation pour stabiliser la qualité des fruits de mer avant leur expédition par rail vers les supermarchés de Moscou, illustrant comment des capacités spécialisées réorientent les volumes vers des prestataires premium. Parallèlement, les plateformes de gestion des stocks basées sur l'IA prédictive anticipent les besoins de réapprovisionnement des dark stores, minimisant les ruptures de stock et réduisant le fonds de roulement des épiceries. L'étiquetage axé sur la conformité se développe également à mesure que Rosselkhoznadzor impose la traçabilité via son système de certification vétérinaire électronique FGIS Mercury pour toutes les catégories de viande et de fruits de mer.

Malgré une croissance plus lente, les services de transport fondamentaux restent indispensables. Le transport longue distance par camion domine car le rail manque de flexibilité pour le dernier kilomètre, et les restrictions de cabotage limitent les options de transport maritime côtier. Cependant, la pression sur les marges s'intensifie à mesure que les droits d'accise sur le diesel augmentent et qu'une pénurie aiguë de chauffeurs à l'échelle nationale fait monter les salaires. Les transporteurs regroupent donc la surveillance de la température et l'assurance prépayée pour défendre leurs rendements, faisant effectivement évoluer les clients vers des contrats quasi à valeur ajoutée. Des modèles hybrides intégrant des lignes de chargement complet avec des hubs de consolidation régionaux proches des centres de micro-exécution émergent, maintenant stratégiquement les flottes près des zones de consommation urbaine et minimisant les trajets de repositionnement à vide.

Par type de contrôle de température : dominance de la chaîne du froid

La logistique de la chaîne du froid représentait 62,59 % de la taille du marché de la logistique alimentaire en Russie en 2025, progressant à un CAGR de 7,20 %, soulignant la migration des consommateurs vers les offres fraîches et surgelées. La manutention des produits surgelés connaît une croissance portée par les exportations d'aliments pour animaux de compagnie, la demande de plats préparés et l'expansion de la catégorie des glaces. Pour optimiser leurs opérations, les prestataires investissent massivement dans des plateformes de cross-docking multi-températures qui alternent entre zones réfrigérées (2-8 °C) et zones surgelées, améliorant l'utilisation des actifs selon les saisons. Parallèlement, les opérateurs expérimentent des véhicules utilitaires légers électriques localisés pour les livraisons urbaines réfrigérées à haute fréquence afin de respecter les restrictions municipales, bien que les actifs traditionnels restent la référence pour le transport régional.

La logistique ambiante (15-25 °C) déplace encore des tonnages importants de conserves et de produits de base à base de céréales, mais le pouvoir de fixation des prix réside fermement dans les niveaux à température contrôlée où des barrières strictes de certification découragent les nouveaux entrants. La surveillance réglementaire continue de se renforcer autour des exportations de produits laitiers et de viande, ajoutant des contraintes de conformité telles que l'intégration obligatoire de FGIS Mercury que seuls les opérateurs technologiquement sophistiqués peuvent gérer efficacement. En conséquence, les flottes de chaîne du froid intégrées sécurisent des contrats de volume pluriannuels avec les grands groupes de supermarchés, tandis que les transporteurs ambiants sous-capitalisés sont de plus en plus relégués au marché spot. Cet écart croissant de capacités renforce directement la valorisation premium des actifs de chaîne du froid dans les fusions et acquisitions contemporaines.

Par catégorie de produit final : l'essor des aliments pour animaux de compagnie remodèle l'allocation des capacités

La viande, les fruits de mer et la volaille ont dominé avec une part de 27,23 % de la taille du marché de la logistique alimentaire en Russie en 2025, capitalisant sur l'abondance protéique intérieure et l'expansion des opérations d'aquaculture en Extrême-Orient. Parallèlement, le segment des aliments pour animaux de compagnie s'accélère rapidement à un CAGR de 8,62 % jusqu'en 2031, alors que la Russie se repositionne stratégiquement en tant que fournisseur de formulations haut de gamme pour les marchés du Moyen-Orient et d'Asie. La capacité de congélation dédiée aux recettes sans céréales et fraîches-surgelées constitue une nouvelle niche très rentable au sein des entrepôts polyvalents, permettant aux opérateurs logistiques d'optimiser l'utilisation des infrastructures pendant les périodes creuses saisonnières du trafic de nutrition humaine.[3]« Développement du complexe agro-industriel et stratégie d'exportation : rapport annuel d'avancement 2026 », Ministère de l'Agriculture de la Fédération de Russie, mcx.gov.ru

Les exportateurs d'aliments pour animaux de compagnie s'appuient de plus en plus sur les mêmes rails de financement commercial basés sur la blockchain utilisés par les expéditeurs de fruits de mer, accélérant les créances et libérant du fonds de roulement pour le développement des marques. Sur le marché intérieur, la consommation continue d'augmenter à mesure que les ménages urbains adoptent l'humanisation des animaux de compagnie, passant à des friandises fonctionnelles riches en nutriments spécialisés. Cette synergie inter-catégories améliore l'utilisation globale des entrepôts et disperse les risques, incitant davantage les opérateurs à allouer une capacité de chaîne du froid incrémentale aux aliments pour animaux de compagnie haut de gamme plutôt qu'aux produits transformés à faibles marges. Par conséquent, l'intensité concurrentielle migre activement des couloirs de protéines de base traditionnels vers ces clusters de spécialités à haute valeur ajoutée.

Analyse géographique

Moscou et Saint-Pétersbourg dominent l'empreinte nationale des entrepôts frigorifiques en 2025, bénéficiant d'effets de réseau établis en matière de main-d'œuvre, de clusters de fournisseurs et de transport intermodal. Cependant, des défis tels que la rareté des terrains, l'inflation salariale et la congestion urbaine compriment les marges. Pour atténuer ces risques de nœud unique, les distributeurs établissent des hubs satellites dans les régions voisines comme Tver et Toula. Dans les zones métropolitaines, les détaillants investissent dans des systèmes de navettes automatisés pour augmenter le débit sans étendre leur empreinte, tandis que les promoteurs se tournent vers des projets de stockage frigorifique à plusieurs étages pour maximiser l'utilisation cubique verticale.

Dans le District fédéral d'Extrême-Orient, les mégaclusters du marché régional à la croissance la plus rapide dans le Kraï du Primorié stimulent une croissance significative des volumes en acheminant le soja, le maïs et les fruits de mer surgelés vers les marchés asiatiques via des lignes ferroviaires modernisées et des ports maritimes comme Zarubino. Les initiatives gouvernementales, notamment le dragage des ports et les zones douanières de port franc, réduisent les délais de transit et permettent aux exportateurs russes de proposer des prix inférieurs à ceux des concurrents sud-américains sur les coûts de fret. Pour équilibrer l'économie des voyages aller-retour, les opérateurs de chaîne du froid repositionnent régulièrement des conteneurs réfrigérés vides vers l'est pour sécuriser de précieux chargements de retour de fruits de mer.

Pendant ce temps, les puissances agricoles du sud que sont Krasnodar, Rostov-sur-le-Don et Stavropol maintiennent de forts volumes de céréales et d'horticulture. Cependant, ces régions souffrent de routes d'alimentation dégradées qui gonflent considérablement les coûts de transport du premier kilomètre. Si des partenariats public-privé ont alloué des fonds aux mises à niveau nécessaires des infrastructures routières, l'exécution des projets accuse fréquemment du retard par rapport au déblocage des budgets.[4]« Analyse régionale des infrastructures et de la capacité de la chaîne du froid : rapport d'avancement 2026 sur les corridors Ouest-Est et Nord-Sud », Bureau fédéral de la logistique et de la mobilité, mintrans.gov.ru

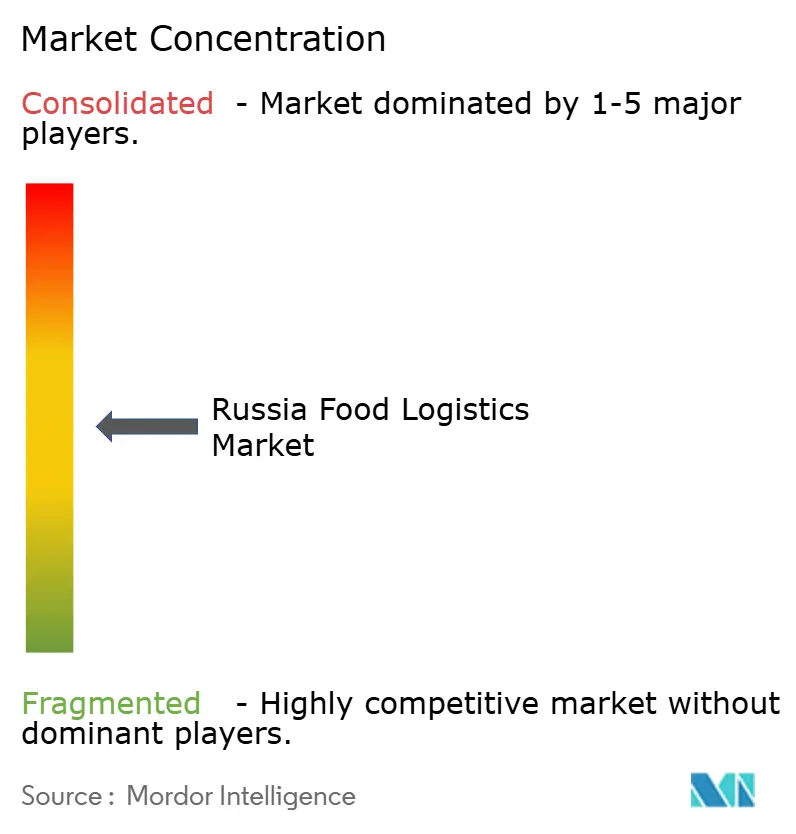

Paysage concurrentiel

La concurrence sur le marché de la logistique alimentaire en Russie tend vers une concentration intermédiaire. Les petits transporteurs ont quitté le marché sous la pression de taxes sur les carburants plus élevées et de franchises d'assurance, tandis que les acteurs de grande envergure ont étendu leurs flottes via des acquisitions d'actifs en difficulté. X5 Group, exploitant plus de 4 500 camions à température contrôlée, intègre verticalement le réapprovisionnement des dark stores pour exclure les transporteurs tiers dans les corridors stratégiques. PEK Group a déployé un centre de contrôle de transport automatisé qui réduit le kilométrage à vide de plusieurs dizaines de points de pourcentage, libérant de la capacité pour les couloirs transfrontaliers vers le Kazakhstan et la Chine.

La technologie est désormais le principal facteur de différenciation. Les opérateurs déploient des suites de capteurs IoT pour diffuser la température en temps réel aux expéditeurs, obtenant des remises sur l'assurance dommages-marchandises et des contrats premium. Les plateformes blockchain comme Rusagrofin raccourcissent les cycles de créances, permettant aux entreprises logistiques d'accorder des crédits favorables aux exportateurs et de sécuriser une part de marché. Les courses aux investissements se concentrent sur les flottes de véhicules réfrigérés électriques à batterie dans les régions pilotes où les remises fiscales vertes compensent les prix d'achat élevés ; les premiers adoptants obtiennent des avantages en matière d'étiquetage carbone auprès des chaînes d'épicerie qui publient des indicateurs de durabilité.

La consolidation devrait s'intensifier à mesure que les banques nationales canalisent des crédits subventionnés vers les opérateurs disposant de feuilles de route ESG documentées. Les transitaires purs sans actifs propres se repositionnent dans des niches spécialisées de dédouanement douanier et vétérinaire, tandis que les transporteurs à forte intensité d'actifs recherchent des coentreprises avec des partenaires asiatiques cherchant à garantir des créneaux de conteneurs réfrigérés sur l'axe Russie-Asie. Les fonds de capital-investissement visent les investissements dans des plateformes de cross-docking multi-températures comme sortie vers des acquéreurs stratégiques plus importants dans un délai de cinq ans.

Leaders du secteur de la logistique alimentaire en Russie

Alfert

LIGNA Transport Company

GFC Logistics

Transgroup LLC

Bystraya Logistika

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : CEVA a officiellement finalisé l'acquisition à 100 % du Groupe Fagioli. Cette acquisition majeure intègre plus de 450 ingénieurs et des actifs spécialisés de levage lourd, positionnant CEVA comme un leader de bout en bout dans la logistique de projet mondiale pour les clients industriels et EPC (ingénierie, approvisionnement et construction).

- Mars 2026 : La filiale de KWE, Shanghai Kintetsu Logistics (SKL), a ouvert un entrepôt nouvellement délocalisé et hautement automatisé de 34 242 m² dans la Zone de libre-échange de Shanghai Waigaoqiao. L'installation se concentre sur la robotique avancée, déployant des chariots élévateurs guidés automatisés et des systèmes de stockage et de récupération automatisés (ASRS) à navettes pour gérer les stocks gérés par le fournisseur (VMI) et la consolidation des acheteurs pour les clients multinationaux.

- Décembre 2025 : Jungheinrich AG a officiellement finalisé la vente de sa filiale russe (Jungheinrich Lift Truck OOO) à un investisseur financier local. Cette opération a transféré sa flotte de location locale et environ 600 employés, concluant formellement les activités de l'entreprise sur le marché russe.

- Décembre 2025 : CEVA, aux côtés de KIKO Milano, a remporté le prix de l'Opérateur logistique de l'année spécifiquement dans la catégorie « Innovation technologique ».

Périmètre du rapport sur le marché de la logistique alimentaire en Russie

| Transport | Route |

| Rail | |

| Mer et voies navigables intérieures | |

| Air | |

| Entreposage et stockage | |

| Services à valeur ajoutée (surgélation, étiquetage, gestion des stocks, etc.) |

| Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2-8 °C) | |

| Surgelé (inférieur à 0 °C) | |

| Hors chaîne du froid |

| Viande, fruits de mer et volaille |

| Produits laitiers et desserts surgelés (lait, glaces, beurre, etc.) |

| Horticulture (fruits et légumes frais) |

| Produits alimentaires transformés |

| Aliments pour animaux de compagnie |

| Autres (pâtes à tartiner, assaisonnements, vinaigrettes, aliments spéciaux et fonctionnels, etc.) |

| Par services | Transport | Route |

| Rail | ||

| Mer et voies navigables intérieures | ||

| Air | ||

| Entreposage et stockage | ||

| Services à valeur ajoutée (surgélation, étiquetage, gestion des stocks, etc.) | ||

| Par type de contrôle de température | Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2-8 °C) | ||

| Surgelé (inférieur à 0 °C) | ||

| Hors chaîne du froid | ||

| Par catégorie de produit final | Viande, fruits de mer et volaille | |

| Produits laitiers et desserts surgelés (lait, glaces, beurre, etc.) | ||

| Horticulture (fruits et légumes frais) | ||

| Produits alimentaires transformés | ||

| Aliments pour animaux de compagnie | ||

| Autres (pâtes à tartiner, assaisonnements, vinaigrettes, aliments spéciaux et fonctionnels, etc.) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la logistique alimentaire en Russie ?

La taille du marché de la logistique alimentaire en Russie s'élève à 21,34 milliards USD en 2026 et devrait atteindre 28,25 milliards USD d'ici 2031.

À quelle vitesse le secteur de la logistique alimentaire en Russie va-t-il croître ?

Le marché devrait se développer à un CAGR de 5,77 % entre 2026 et 2031.

Quel type de service est en tête dans la logistique alimentaire en Russie ?

Les services de transport détenaient 48,42 % de la part de marché en 2025, bien que les services à valeur ajoutée soient le segment à la croissance la plus rapide.

Pourquoi les aliments pour animaux de compagnie sont-ils importants pour les prestataires logistiques russes ?

Les volumes d'aliments pour animaux de compagnie progressent à un CAGR de 8,62 % jusqu'en 2031, tirant parti des actifs existants de la chaîne du froid et offrant des marges plus élevées que les produits de base.

Quelle région affiche la croissance logistique alimentaire la plus rapide ?

Le District fédéral d'Extrême-Orient enregistre la croissance la plus élevée, alimentée par des mégaclusters agricoles orientés vers l'exportation et des liaisons port-rail modernisées.

Comment les remises fiscales vertes influencent-elles les décisions relatives aux flottes ?

Les remises et les réductions de crédit-bail sur les camions réfrigérés électriques à batterie dans 12 régions pilotes incitent les transporteurs à adopter des actifs à zéro émission et à réduire les coûts de livraison urbaine.

Dernière mise à jour de la page le: