Taille et part du marché des rodenticides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

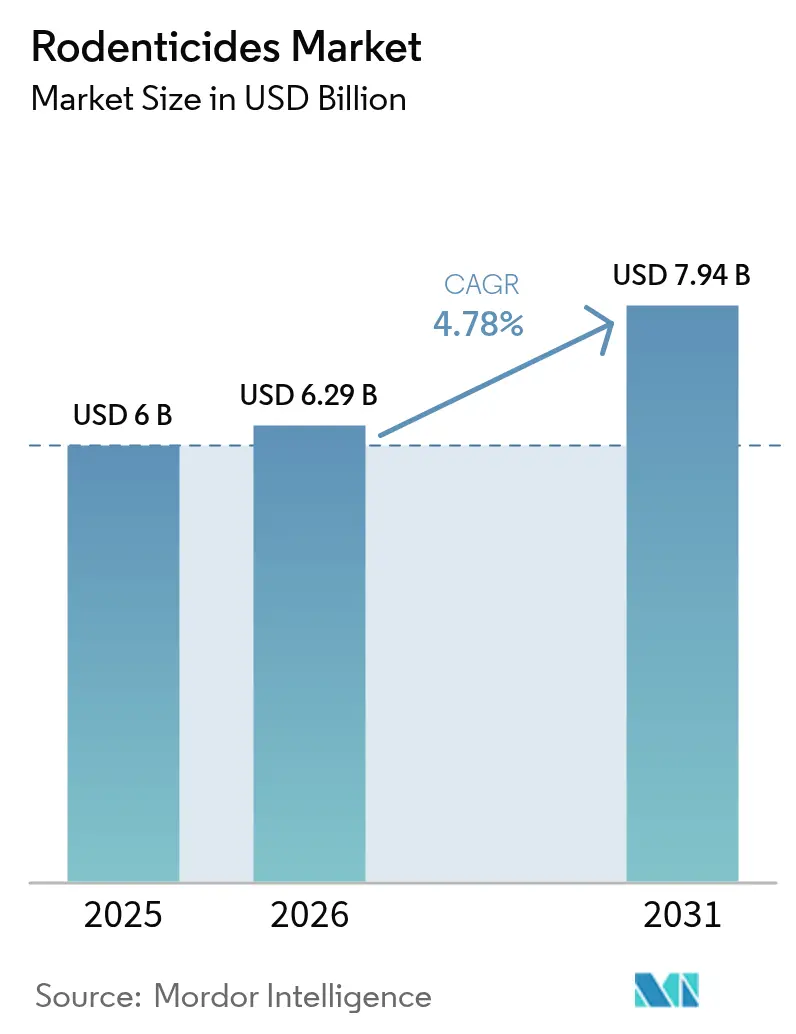

| Taille du Marché (2026) | 6.29 Milliards de dollars |

| Taille du Marché (2031) | 7.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rodenticides par ����������

La taille du marché des rodenticides devrait passer de 6,0 milliards USD en 2025 à 6,29 milliards USD en 2026 et devrait atteindre 7,94 milliards USD d'ici 2031, à un TCAC de 4,78 % sur la période 2026-2031. La hausse des populations de rongeurs liée au climat, l'élargissement des déficits de sécurité alimentaire et le renforcement des normes de santé publique maintiennent une demande résiliente dans les secteurs agricole, commercial et résidentiel. Des règles sanitaires strictes dans le commerce alimentaire mondial, combinées à des saisons de reproduction prolongées dans des environnements urbains plus chauds, amplifient le besoin de solutions chimiques et non chimiques fiables. Les évolutions réglementaires restreignant les rodenticides anticoagulants de deuxième génération (SGAR) en Californie et au Royaume-Uni accélèrent l'innovation dans les produits à faible toxicité à base de flocoumafen et de contrôle de la fertilité. La surveillance numérique, notamment les stations d'appâtage connectées à l'IoT, réduit les coûts de main-d'œuvre pour les opérateurs de lutte antiparasitaire tout en offrant aux fabricants de nouvelles voies pour différencier leurs offres.

Principaux enseignements du rapport

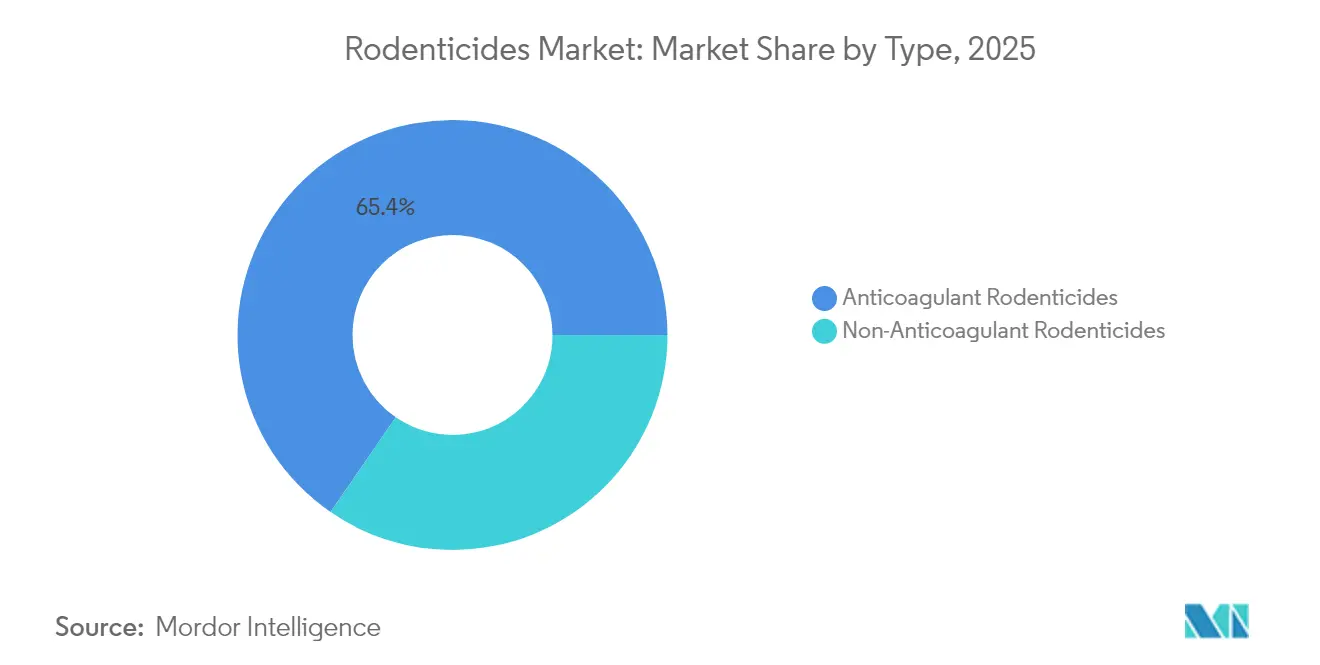

- Par type, les anticoagulants ont capté 65,40 % de la taille du marché des rodenticides en 2025, et les non-anticoagulants devraient connaître la croissance la plus rapide avec un TCAC de 7,35 % jusqu'en 2031.

- Par forme, les blocs ont dominé avec 44,30 % de la part du marché des rodenticides en 2025, tandis que les concentrés liquides devraient se développer à un TCAC de 7,05 % jusqu'en 2031.

- Par application, les locaux commerciaux et industriels détenaient une part de 37,40 % de la taille du marché des rodenticides en 2025, tandis que les bâtiments résidentiels devraient progresser à un TCAC de 6,25 % jusqu'en 2031.

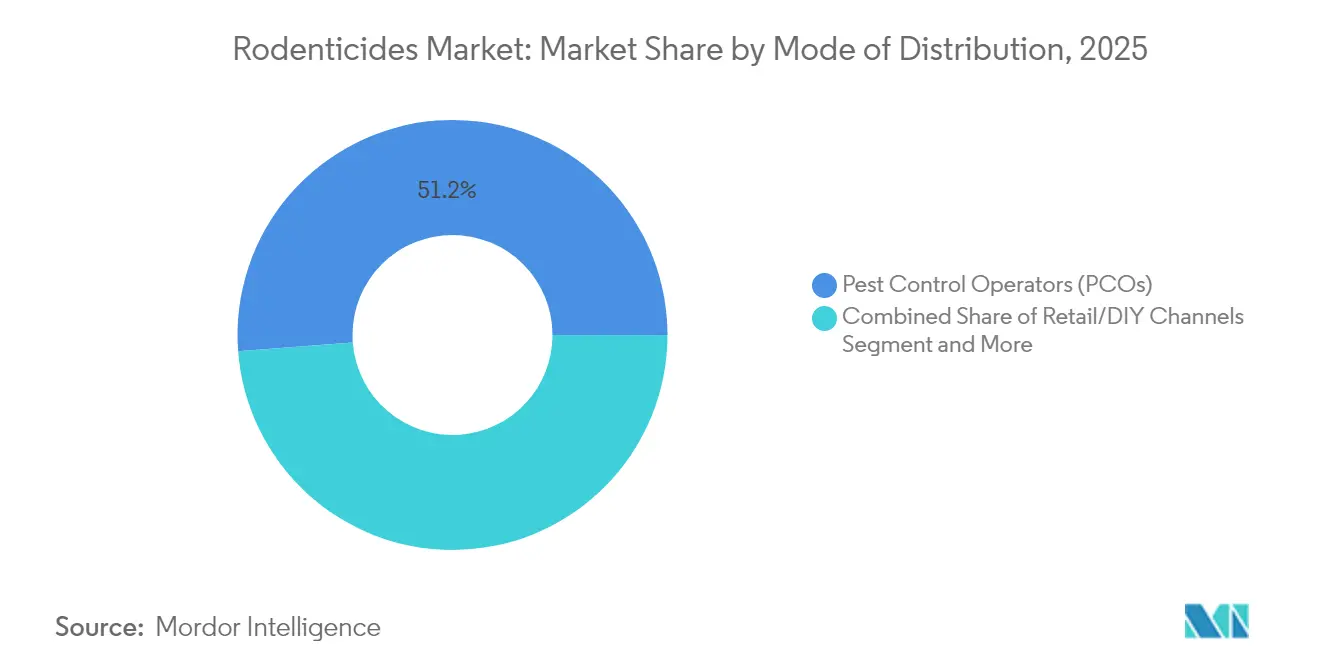

- Par distribution, les opérateurs de lutte antiparasitaire représentaient 51,20 % des ventes de 2025. Les programmes gouvernementaux de lutte antivectorielle devraient afficher le TCAC le plus élevé à 7,02 % jusqu'en 2031.

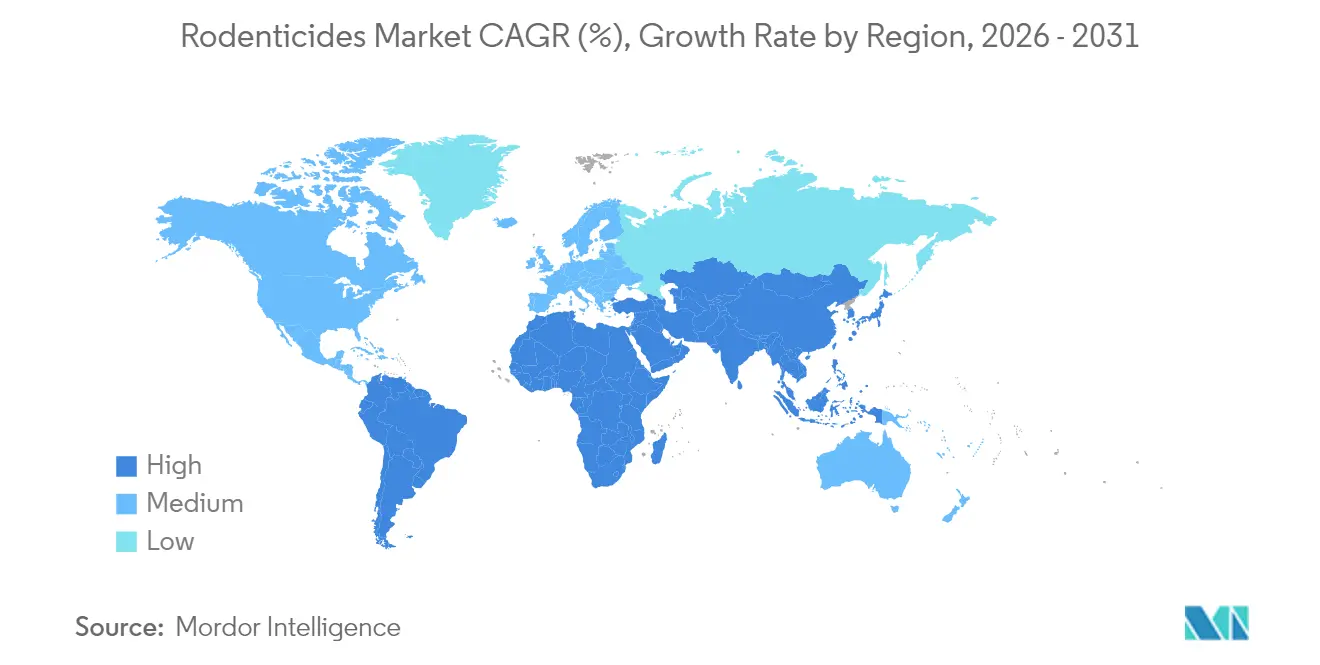

- Par géographie, l'Amérique du Nord a dominé avec 35,60 % de la part du marché des rodenticides en 2025, tandis que la région Asie-Pacifique a enregistré le taux de croissance le plus rapide à 5,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des rodenticides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des normes de commerce de marchandises biosécurisées | +0.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de productivité alimentaire et agricole | +1.2% | Mondial, plus élevé en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Prolifération des exploitations agricoles à grande échelle et à intégration verticale | +0.6% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Infestations rapides de rongeurs urbains liées au changement climatique | +0.9% | Mondial, concentré dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Adoption d'anticoagulants de deuxième génération à dose unique et à étiquette écologique | +0.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes subventionnés de prévention des zoonoses transmises par les rongeurs | +0.5% | Moyen-Orient, Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Essor des normes de commerce de marchandises biosécurisées

Les accords commerciaux exigent de plus en plus des protocoles certifiés de lutte contre les rongeurs pour prévenir la transmission de nuisibles au-delà des frontières, obligeant les terminaux céréaliers, les entrepôts et les compagnies maritimes à adopter des rodenticides appliqués par des professionnels et des plans de gestion intégrée des nuisibles (GIN). Des mandats parallèles dans l'Union européenne et en Amérique du Nord lient l'éligibilité à l'exportation à des certificats de stockage sans nuisibles, incitant les exportateurs à déployer des boîtes d'appâtage inviolables conformes aux codes de gestion responsable des rodenticides anticoagulants de deuxième génération (SGAR). Ces mesures protègent des expéditions de plusieurs millions de dollars contre les blocages en quarantaine, faisant des rodenticides de qualité professionnelle un outil de première ligne pour préserver la continuité des échanges commerciaux. L'incitation économique s'élargit à mesure que les Perspectives agricoles de l'Organisation de coopération et de développement économiques et de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (OCDE-FAO) anticipent une croissance annuelle de la consommation de 1,3 % jusqu'en 2032, intensifiant la pression sur des réseaux logistiques déjà sollicités [1]Source : Organisation de coopération et de développement économiques, « Perspectives agricoles OCDE-FAO 2023-2032 », oecd.org.

Demande croissante de productivité alimentaire et agricole

La hausse des besoins caloriques et la volatilité des rendements induite par le climat exposent les systèmes céréaliers et horticoles à des pertes post-récolte plus importantes, pouvant atteindre 30 à 40 % dans les marchés émergents lorsque la lutte contre les rongeurs est insuffisante. Des études de terrain menées dans les ceintures rizicoles d'Asie-Pacifique montrent que la gestion écologique des rongeurs augmente les rendements de 6 à 15 % et les revenus agricoles de plus de 15 %, ce qui constitue un retour sur investissement convaincant pour les rodenticides. En Afrique, les rats multimamelles réduisent jusqu'à 48 % des récoltes de maïs, poussant les gouvernements à subventionner des campagnes de phosphure de zinc à grande échelle. L'Organisation des Nations Unies pour l'alimentation et l'agriculture confirme que la combinaison de mises à niveau structurelles des silos avec un contrôle chimique ciblé réduit considérablement les pertes de stockage[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Gestion intégrée des rongeurs dans le stockage des céréales », fao.org . À mesure que les changements climatiques prolongent les saisons de reproduction, les agriculteurs passent des traitements ponctuels aux applications programmatiques, renforçant la croissance des volumes à long terme sur le marché des rodenticides.

Prolifération des exploitations agricoles à grande échelle et à intégration verticale

Les méga-exploitations standardisent les protocoles de gestion des nuisibles sur plusieurs sites, externalisant souvent vers des opérateurs de lutte antiparasitaire certifiés pour garantir la conformité et une qualité de service constante. Des recherches allemandes sur la production porcine ont révélé que 70 % des exploitations font appel à des professionnels, obtenant ainsi des économies de coûts et une efficacité accrue. Les achats en gros permettent de négocier les prix et de sécuriser l'approvisionnement en formulations avancées telles que les mélanges de cholécalciférol, offrant au marché des rodenticides une demande de base prévisible. Les plateformes d'agriculture de précision intègrent des capteurs d'activité des rongeurs, guidant le placement des appâts et optimisant la consommation, ce qui amplifie la proposition de valeur des produits compatibles avec le numérique.

Infestations rapides de rongeurs urbains liées au changement climatique

Les effets d'îlot de chaleur et les précipitations erratiques favorisent des périodes de reproduction plus longues pour les rongeurs commensaux, Washington D.C. ayant enregistré la plus forte hausse mondiale des observations de rats urbains en 2024. Des pics similaires à Paris, Sydney et Jakarta contraignent les municipalités à intensifier les programmes d'appâtage et l'éducation des citoyens. Les villes associent désormais les campagnes d'assainissement au suivi en temps réel des stations d'appâtage, obligeant les fournisseurs à proposer des formulations qui restent appétentes malgré les variations de température extérieure et l'humidité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du nombre de nuisibles résistants | -0.7% | Mondial, plus sévère dans les marchés développés | Moyen terme (2-4 ans) |

| Risques environnementaux et pour la santé humaine | -0.9% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Renforcement des restrictions sur l'utilisation des SGAR en extérieur | -0.6% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Disponibilité croissante d'alternatives de contrôle de la fertilité | -0.3% | Amérique du Nord et Europe, limitée ailleurs | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Hausse du nombre de nuisibles résistants

Des mutations génétiques, notamment dans le gène Vkorc1, compromettent les anticoagulants de première et de deuxième génération, augmentant les coûts de traitement et prolongeant les délais d'infestation. Des travaux de terrain au Liban ont confirmé la résistance chez les souris domestiques et les rats malgré une surveillance limitée des ventes de rodenticides. Des études néo-zélandaises ont détecté une tolérance au brodifacoum dans des populations isolées sans exposition préalable, laissant entrevoir une résistance spontanée par dérive génétique[3]Source : Organisation de recherche scientifique et industrielle du Commonwealth, « Étude sur la résistance au brodifacoum », csiro.au . Les spermophiles de Californie survivent désormais aux pulses de diphacinone et de chlorophacinone, obligeant à une rotation vers le phosphure de zinc ou des mélanges de cholécalciférol. La résistance gonfle les appels de service et stimule les investissements dans les diagnostics, tempérant la croissance des volumes pour les formulations chimiques traditionnelles.

Risques environnementaux et pour la santé humaine

Des nécropsies de rapaces nord-américains ont révélé des résidus d'anticoagulants dans 951 carcasses sur trois décennies[4]Source : Société de toxicologie et de chimie environnementales, « Résidus de rodenticides anticoagulants chez les rapaces », setac.org . En Afrique du Sud, 92 % des caracals testés présentaient des traces de SGAR, la proximité des vignobles étant identifiée comme un facteur clé. L'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ��� a suspendu le diméthyl tétrachlorotéréphtalate (DCTP) en 2024 en raison de préoccupations concernant son impact sur la thyroïde [5]Source : Bureau du registre fédéral, « Suspension d'urgence des enregistrements du DCPA », federalregister.gov . Une couverture médiatique accrue alimente le rejet des consommateurs, augmentant la demande de contrôle de la fertilité ou de pièges mécaniques dans les segments résidentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les anticoagulants dominent malgré la pression de l'innovation

Les anticoagulants ont sécurisé 65,40 % des revenus de 2025, consolidant le leadership du marché des rodenticides. Leur létalité à dose unique contre les souches résistantes ancre leur utilisation dans les entrepôts et les usines alimentaires, même si les régulateurs réduisent les concentrations autorisées. Les molécules de deuxième génération, telles que le brodifacoum, restent privilégiées par les professionnels, tandis que les classes non anticoagulantes devraient croître à un TCAC de 7,35 % jusqu'en 2031, orientant la demande vers les hybrides de phosphure de zinc et de cholécalciférol. Des études montrent que le phosphure de zinc a réduit les populations de terrain de 58,15 %, surpassant les résultats traditionnels de première génération.

Parallèlement, la brométhaline et la strychnine conservent une utilité de niche pour les systèmes de terriers où la résistance aux anticoagulants est élevée. Les évolutions réglementaires contre les phosphures métalliques dans les régions à faibles revenus tempèrent une adoption plus large, mais les besoins spécialisés maintiennent une demande modeste. Dans l'ensemble, la diversification du portefeuille permet aux leaders du marché d'amortir l'exposition à tout durcissement réglementaire unique, maintenant le marché des rodenticides adaptable.

Par forme : les blocs dominent tandis que les concentrés liquides progressent

Les blocs ont conservé une part de 44,30 % de la demande de taille de marché en 2025 en raison de leur résistance aux intempéries et de leur compatibilité avec les stations inviolables imposées par la gestion responsable des rodenticides anticoagulants de deuxième génération (SGAR). Les professionnels apprécient leur longévité en extérieur, limitant les retours d'intervention. Les granulés ont suivi, privilégiés pour l'épandage mécanique dans les rizières et les cultures en rangs. La taille du marché des rodenticides attribuable aux concentrés liquides devrait croître à un TCAC de 7,05 %, dépassant l'expansion globale du secteur à mesure que les pulvérisateurs de précision et les ensacheuses d'appâts gagnent du terrain.

Les travaux de terrain montrent que les blocs de paraffine ont maintenu une récupération à 100 % de la matière active en plein air, bien que 50 % se soient détachés en cinq semaines, stimulant l'innovation dans les systèmes d'ancrage. Les pâtes et gels connaissent une demande croissante dans les commerces de détail et les établissements hôteliers à forte visibilité, où une application discrète est cruciale. Les poudres sont en déclin en raison des préoccupations liées à la dérive, mais restent pertinentes pour le dépoussiérage fumigant des terriers dans les installations céréalières. Les sachets prêts à l'emploi répondent à la demande des propriétaires en matière de commodité, mais les barrières croissantes à l'obtention de licences pour les rodenticides anticoagulants de deuxième génération (SGAR) font pencher le rayon bricolage vers les actifs de première génération ou les comprimés de contrôle de la fertilité. L'évolution vers les boîtes d'appâtage connectées à Internet amplifie la demande de formulations stables sous les équipements de capteurs qui enregistrent la consommation. Les fabricants qui conçoivent des blocs plus denses résistant à la fragmentation sont en mesure de capter des volumes supplémentaires à mesure que les contrats de service spécifient une réduction des visites sur site.

Par mode de distribution : force du canal des opérateurs de lutte antiparasitaire face à l'expansion de la vente au détail

Les opérateurs de lutte antiparasitaire (OLA) détenaient 51,20 % de la distribution en 2025, ce qui signifie que la prestation professionnelle reste au cœur de la gestion moderne des nuisibles. Les OLA utilisent la densité des tournées et les stations d'appâtage à télémétrie pour réduire la fréquence des revisites jusqu'à 40 %, ce qui se traduit par un coût total de possession attractif pour les clients. Les programmes gouvernementaux de lutte antivectorielle devraient afficher un TCAC de 7,02 % jusqu'en 2031, les services de santé publique intensifiant les campagnes proactives contre le hantavirus et la leptospirose.

La combinaison des magasins de détail et de bricolage évolue des SGAR vers les actifs de première génération ou les répulsifs botaniques en raison des réglementations sur l'emballage et les licences. L'obligation texane d'un conditionnement minimum de 16 livres pour les SGAR oriente effectivement les acheteurs occasionnels vers des alternatives, poussant les ménages vers des contrats de service. Les plateformes en ligne émergent comme un canal de niche, mais la plupart des juridictions limitent encore les ventes directes aux consommateurs de concentrations professionnelles.

Par application : dominance commerciale face à la croissance résidentielle

Les locaux commerciaux et industriels représentaient 37,40 % de la consommation de 2025, consolidant leur position de plus grand segment d'application du marché des rodenticides. Les transformateurs alimentaires, les usines pharmaceutiques et les plateformes logistiques s'engagent dans des contrats annuels de gestion intégrée des nuisibles (GIN) qui regroupent la technologie de surveillance, les audits sanitaires et les rotations d'appâts par étapes. Les champs agricoles ont suivi à 36,4 %, où les pics saisonniers de pression des rongeurs dictent des applications de type campagne avant les récoltes.

Les entrepôts et les nœuds de chaîne du froid étendent leurs programmes d'appâtage à mesure que le commerce électronique mondial comprime les cycles de livraison, faisant de l'infestation un problème à tolérance zéro. Des pertes post-récolte allant jusqu'à 40 % dans les économies en développement soulignent le lien entre une lutte efficace contre les rongeurs et les résultats en matière de sécurité alimentaire. Les bâtiments résidentiels, bien que plus modestes aujourd'hui, devraient afficher le TCAC le plus rapide à 6,25 % jusqu'en 2031. La densification urbaine et les explosions de populations de rats liées au climat augmentent le volume d'appels pour les services de santé municipaux, incitant les budgets municipaux à se tourner vers une lutte intégrée contre les rongeurs combinant éducation du public et appâtage stratégique.

Analyse géographique

L'Amérique du Nord a maintenu la plus grande part de marché régionale à 35,60 % en 2025, reflétant des cadres réglementaires matures, une forte adoption des services professionnels de lutte antiparasitaire et des applications commerciales et industrielles substantielles. Le leadership de la région découle de réglementations strictes en matière de sécurité alimentaire dans les entrepôts et les installations de transformation, d'opérations agricoles étendues nécessitant une gestion systématique des nuisibles, et de schémas d'urbanisation créant des conditions idéales pour les infestations de rongeurs. La croissance est projetée à un TCAC de 3,98 % jusqu'en 2031, contrainte par les réglementations environnementales mais soutenue par la hausse des populations de rongeurs urbains liée au climat et les avancées technologiques en matière d'application. La stratégie globale de l'Agence de protection de l'environnement en matière de rodenticides, publiée en novembre 2024, apporte une clarté réglementaire tout en ajoutant des mesures d'atténuation ciblées pour la protection des espèces menacées.

L'Asie-Pacifique représente le segment régional à la croissance la plus rapide avec un TCAC de 5,95 % jusqu'en 2031, porté par une urbanisation rapide, l'expansion agricole et une prise de conscience accrue de la sécurité alimentaire dans les économies en développement. Les programmes de lutte contre les rongeurs en Chine reposent largement sur la diphacinone pour les espèces commensales et le phosphure de zinc pour les nuisibles des champs, les agences provinciales coordonnant des campagnes à grande échelle dans les zones urbaines et rurales. La gestion écologique des rongeurs a augmenté les rendements céréaliers de 6 à 15 % et les revenus agricoles de plus de 15 % dans plusieurs pays, renforçant l'élan d'adoption.

L'Europe devrait progresser à un TCAC de 3,65 % jusqu'en 2031, les règles harmonisées de l'UE encourageant l'étiquetage standardisé des produits et stimulant le développement de formulations respectueuses de l'environnement. L'interdiction au Royaume-Uni du bromadiolone et du difenacoum en extérieur, effective depuis juillet 2024, fait évoluer les portefeuilles de produits vers le cholécalciférol et le flocoumafen. L'Afrique et le Moyen-Orient devraient afficher des TCAC de 5,25 % et 4,72 % respectivement, portés par la croissance urbaine, l'expansion agricole et les mesures de santé publique visant à contrôler les maladies transmises par les rongeurs. L'Amérique du Sud devrait progresser à un TCAC de 5,02 %, les règles commerciales axées sur la biosécurité du ����é������ soutenant une demande stable. Un glissement progressif vers la gestion écologique des rongeurs en Afrique subsaharienne signale une évolution stratégique, mais les épidémies aiguës nécessitent encore des rodenticides conventionnels.

Note: La part de segment de tous les segments individuels est disponible à l'achat du rapport

Paysage concurrentiel

Les cinq premiers fournisseurs représentent une part significative du chiffre d'affaires du marché des rodenticides en 2024, résultant en une structure de marché très concentrée pour les rodenticides. BASF SE se distingue par la force des marques Selontra (cholécalciférol) et Storm (flocoumafen), tandis que Bayer AG se positionne en tête grâce aux gammes Racumin (coumatéralyl). Syngenta Group capte une part significative avec les franchises Talon et Weatherblok, tandis que Rentokil Initial plc sécurise une part importante grâce au regroupement de services. Liphatech complète le groupe avec ses produits avancés, notamment Rozol et FirstStrike.

BASF a annoncé en 2023 son intention de se retirer du difenacoum et de réorienter la recherche et le développement vers des actifs plus écologiques, signalant l'engagement du secteur en faveur de profils de toxicité plus faibles. Bayer canalise les capitaux de son pipeline vers des technologies de formulation qui améliorent l'appétence à des charges actives réduites, servant à la fois de stratégies de gestion responsable et de réduction du coût des marchandises. Syngenta fait état de ventes mitigées en raison de stocks persistants dans les canaux, mais continue de tester des stations d'appâtage à enregistrement de données pour intégrer la chimie à l'analytique.

Les nouveaux entrants de petite taille se concentrent sur des segments de niche, tels que le contrôle de la fertilité, avec le ContraPest de SenesTech qui gagne des projets pilotes municipaux mais se heurte à des obstacles à l'adoption liés à la fréquence de réappâtage et aux coûts. Les start-ups spécialisées dans l'IoT fournissent du matériel qui réduit la main-d'œuvre des opérateurs en automatisant la priorisation des tournées, en partenariat avec des acteurs majeurs de la chimie désireux d'intégrer des capteurs propriétaires dans les stations d'appâtage. Les dépôts de brevets se concentrent sur les matrices à base de calcium et les liants anti-émiettement résistant à la fragmentation dans les environnements à forte humidité, soulignant la science de la formulation comme un avantage concurrentiel durable.

Leaders du secteur des rodenticides

BASF SE

Bayer AG

Rentokil Initial plc

Liphatech

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : L'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ��� (EPA) a publié son évaluation biologique finale de 11 rodenticides, concluant que 88 % des espèces menacées ne subissent aucun impact négatif dans le cadre des mesures d'atténuation proposées.

- Octobre 2024 : BASF Group a publié ses résultats du troisième trimestre montrant des contributions plus élevées de sa division Solutions agricoles, qui comprend les rodenticides, et a mis en avant les investissements continus dans les formulations de flocoumafen et de cholécalciférol.

- Août 2024 : L'EPA a émis des ordres d'annulation pour plusieurs enregistrements de pesticides, imposant des étapes de gestion responsable pour l'élimination des stocks existants.

- Mars 2024 : La présentation de la Journée des marchés de capitaux de Bayer AG a mis en avant son plan de lancement de dix produits phares de protection des cultures au cours de la prochaine décennie, un pipeline qui comprend des technologies de rodenticides de nouvelle génération.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des rodenticides comme l'ensemble des formulations chimiques ou d'origine biologique vendues pour tuer ou stériliser les rongeurs commensaux dans les champs agricoles, les entrepôts alimentaires, les installations industrielles, les locaux commerciaux et les ménages. Les actifs couverts comprennent les anticoagulants de première et de deuxième génération, les non-anticoagulants aigus et les appâts de contrôle de la fertilité fournis sous forme de blocs, granulés, poudres, pâtes, gels et concentrés liquides.

Exclusion du périmètre : par souci de clarté, nous excluons les pièges, les répulsifs électroniques, les dispositifs de surveillance et les systèmes de capture vivante de la valorisation.

Vue d'ensemble de la segmentation

- Par type

- Rodenticides non anticoagulants

- �����dz�é�ٳ����Ա�

- ���DZ��������������DZ�

- Phosphure de zinc

- Strychnine

- Rodenticides anticoagulants

- Première génération

- Warfarine

- Chlorophacinone

- Diphacinone

- ��dzܳ�����é���������

- Deuxième génération

- Difenacoum

- Brodifacoum

- Flocoumafen

- Bromadiolone

- Première génération

- Rodenticides non anticoagulants

- Par forme

- Blocs

- �Ұ����Գܱ�é��

- Poudres

- Pâtes et gels

- Concentrés liquides

- Par application

- Champs agricoles

- Entrepôts et installations de stockage

- Locaux commerciaux et industriels

- Bâtiments résidentiels

- Par mode de distribution

- Opérateurs de lutte antiparasitaire (OLA)

- Canaux de vente au détail et bricolage

- Programmes gouvernementaux de lutte antivectorielle

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des agronomes, des opérateurs de lutte antiparasitaire, des responsables municipaux de lutte antivectorielle et des distributeurs en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les entretiens ont validé l'intensité d'utilisation, les fourchettes de prix de vente moyen émergentes et les changements réglementaires attendus que le travail documentaire ne pouvait pas entièrement saisir.

Recherche documentaire

Nous avons exploité FAOSTAT, USDA NASS, les fichiers de pertes de récoltes d'Eurostat, les codes commerciaux d'UN Comtrade, ainsi que les listes de produits à usage restreint de l'ECHA et de l'EPA américaine pour dimensionner la demande adressable et la disponibilité réglementaire. Les rapports annuels des entreprises, les présentations aux investisseurs et les enquêtes des associations de lutte antiparasitaire ont fourni les ratios de ventes par canal, tandis que les alertes de brevets de Questel et les flux d'actualités de Dow Jones Factiva ont permis de suivre les pipelines de molécules et les évolutions de prix. Ces exemples illustrent l'étendue des sources. De nombreux autres ensembles de données publics et payants ont été examinés.

Dimensionnement du marché et prévisions

Nous avons commencé par un modèle de pénétration descendant reliant les rapports d'incidents liés aux rongeurs et la superficie des cultures ou des entrepôts à la consommation d'appâts par région. Nous l'avons ensuite recoupé avec des agrégations de fournisseurs et des calculs échantillonnés de prix de vente moyen × volume. Des données telles que le taux d'urbanisation, la capacité de stockage des céréales, les indices de population de rongeurs liés au climat, les revenus des services de lutte antiparasitaire et les calendriers d'élimination progressive réglementaires alimentent une régression multivariée utilisée pour projeter les ventes jusqu'en 2030. Les lacunes de données dans les échantillons au niveau des fournisseurs ont été comblées par des références aux plus proches voisins et reconfirmées par des rappels d'experts.

Validation des données et cycle de mise à jour

Nos résultats passent par un filtrage des anomalies, une révision par les pairs et un seul cycle de triangulation avant publication. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements réglementaires majeurs ou des épidémies.

Pourquoi la base de référence des rodenticides de Mordor est-elle fiable

Les estimations publiées divergent parce que les entreprises choisissent différentes combinaisons de produits, couvertures de canaux, années et bases de devises. Nous divulguons le périmètre et la fréquence d'actualisation, de sorte que notre base de référence s'aligne étroitement sur les tendances réelles des ventes.

Nous observons que les valeurs externes omettent souvent les appâts de contrôle de la fertilité, appliquent des prix de vente moyens statiques ou regroupent les volumes de vente au détail et bricolage avec les ventes professionnelles, gonflant ou dégonflant les totaux par rapport à la répartition calibrée de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,0 milliards USD (2025) | ||

| 5,55 milliards USD (2023) | Consultance mondiale A | S'arrête en 2023 et omet les appâts de contrôle de la fertilité |

| 4,2 milliards USD (2024) | Revue professionnelle B | Exclut le canal professionnel de lutte antiparasitaire et utilise des prix de vente moyens conservateurs |

| 2,71 milliards USD (2023) | Consultance régionale C | Se concentre uniquement sur l'utilisation agricole et des taux de change fixes |

Cette comparaison montre que la sélection rigoureuse des variables et les étapes reproductibles de ���������� offrent aux décideurs le point de départ le plus fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des rodenticides ?

Le marché est évalué à 6,29 milliards USD en 2026 et devrait atteindre 7,94 milliards USD d'ici 2031.

Quelle région détient la plus grande part de revenus ?

L'Amérique du Nord a dominé en 2025 avec une part de 35,60 %, soutenue par des réglementations strictes en matière de sécurité alimentaire et des services professionnels de lutte antiparasitaire largement répandus.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 5,95 % jusqu'en 2031, portée par une urbanisation rapide et des investissements croissants dans la sécurité alimentaire.

Quel type de produit domine les ventes mondiales ?

Les rodenticides anticoagulants représentaient 65,40 % des revenus de 2025 en raison de leur efficacité à dose unique contre les espèces de rongeurs résistantes.

Comment les réglementations façonnent-elles la dynamique du marché ?

Des mesures telles que l'interdiction britannique des SGAR en extérieur en 2024 resserrent les conditions d'utilisation et poussent les fabricants vers des formulations de flocoumafen et de cholécalciférol à étiquette écologique.

Quelles tendances technologiques influencent le secteur ?

Les stations d'appâtage connectées à l'IoT qui enregistrent les données de consommation réduisent les coûts de service et aident les opérateurs de lutte antiparasitaire à optimiser les itinéraires de traitement.

Dernière mise à jour de la page le: