Taille et parts du marché des roues de chemin de fer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.85 Milliards de dollars |

| Taille du Marché (2031) | 6.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

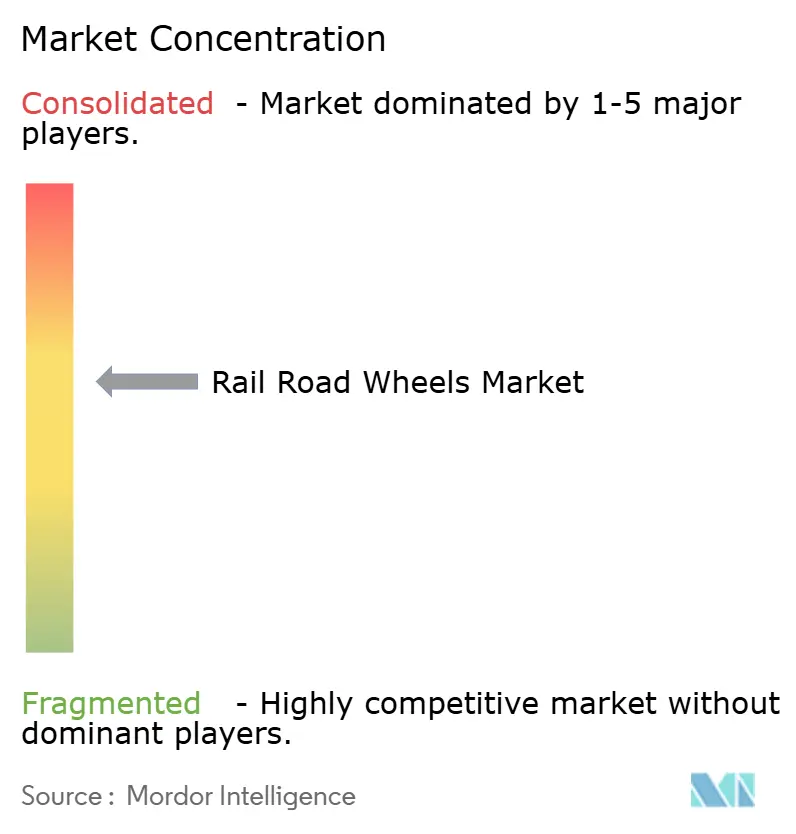

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des roues de chemin de fer par ����������

La taille du marché des roues de chemin de fer était évaluée à 4,64 milliards USD en 2025 et devrait croître de 4,85 milliards USD en 2026 pour atteindre 6,08 milliards USD d'ici 2031, à un CAGR de 4,62 % au cours de la période de prévision (2026-2031). Malgré les fluctuations des prix des matières premières, la demande de roues forgées prêtes pour les capteurs est en forte hausse, portée par des volumes de fret robustes, l'automatisation des métros et les mandats de décarbonisation. Les opérations de fret représentent la majeure partie des revenus, mais les initiatives de métro et de monorail en Asie et au Moyen-Orient connaissent une croissance régulière. Ces villes mettent en service des lignes sans conducteur qui privilégient des roues plus légères et à faible bruit équipées de puces de surveillance de l'état de santé. Les produits forgés détiennent une part de marché significative et sont appelés à rester la référence absolue, les opérateurs privilégiant la résistance à la fatigue par rapport aux économies initiales offertes par les alternatives laminées ou coulées. Si les canaux OEM représentent une part significative des ventes, l'après-vente se développe grâce à la location au kilomètre. Les mainteneurs s'appuient sur l'analyse prédictive pour prolonger la durée de vie et synchroniser les remplacements avec la disponibilité de la flotte. La région Asie-Pacifique, soutenue par les extensions de banlieue de la Chine et les corridors de fret dédiés de l'Inde, représente une part substantielle du chiffre d'affaires. Pendant ce temps, le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, portée par la quête de Riyad, Dubaï et Le Caire de systèmes de métro en champ libre centrés sur des technologies de roues avancées.

Principaux enseignements du rapport

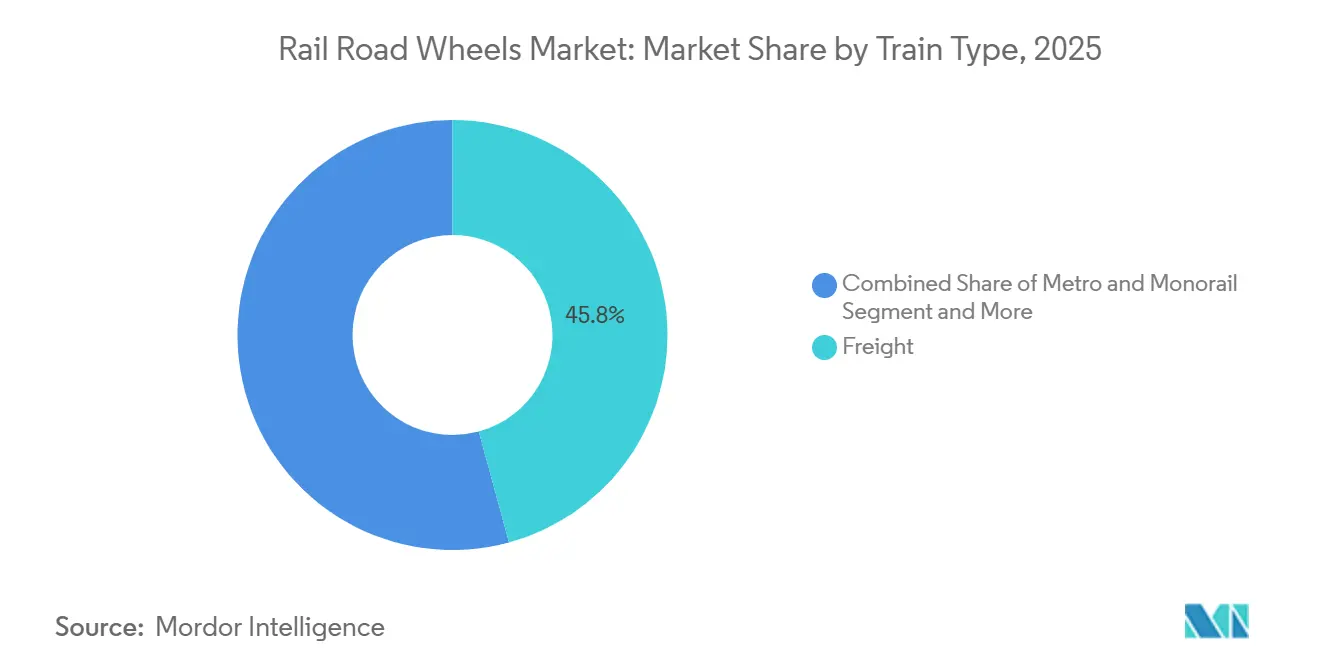

- Par type de train, les opérations de fret ont dominé avec 45,77 % de la part du marché des roues ferroviaires en 2025 ; les applications de métro et de monorail devraient progresser à un CAGR de 5,12 % jusqu'en 2031.

- Par matériau de roue, les roues en acier au carbone laminé détenaient 58,35 % de la part du marché des roues ferroviaires en 2025 ; les conceptions composites et hybrides devraient croître à un CAGR de 4,92 % jusqu'en 2031.

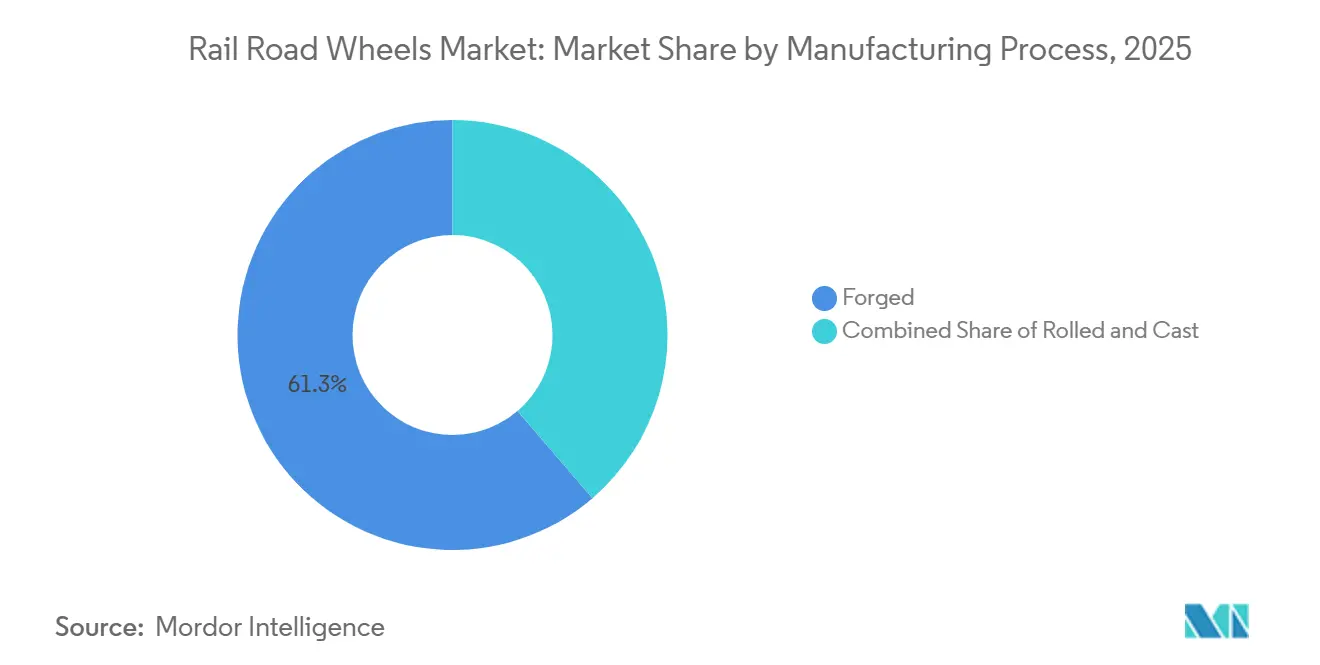

- Par procédé de fabrication, les roues forgées représentaient 61,28 % de la part du marché des roues ferroviaires en 2025 ; elles constituent également le segment à la croissance la plus rapide, avec un CAGR de 4,86 % sur 2026-2031.

- Par canal de vente, les livraisons OEM ont capté 59,19 % de la part du marché des roues ferroviaires en 2025 ; les services après-vente devraient enregistrer un CAGR de 4,88 % jusqu'en 2031.

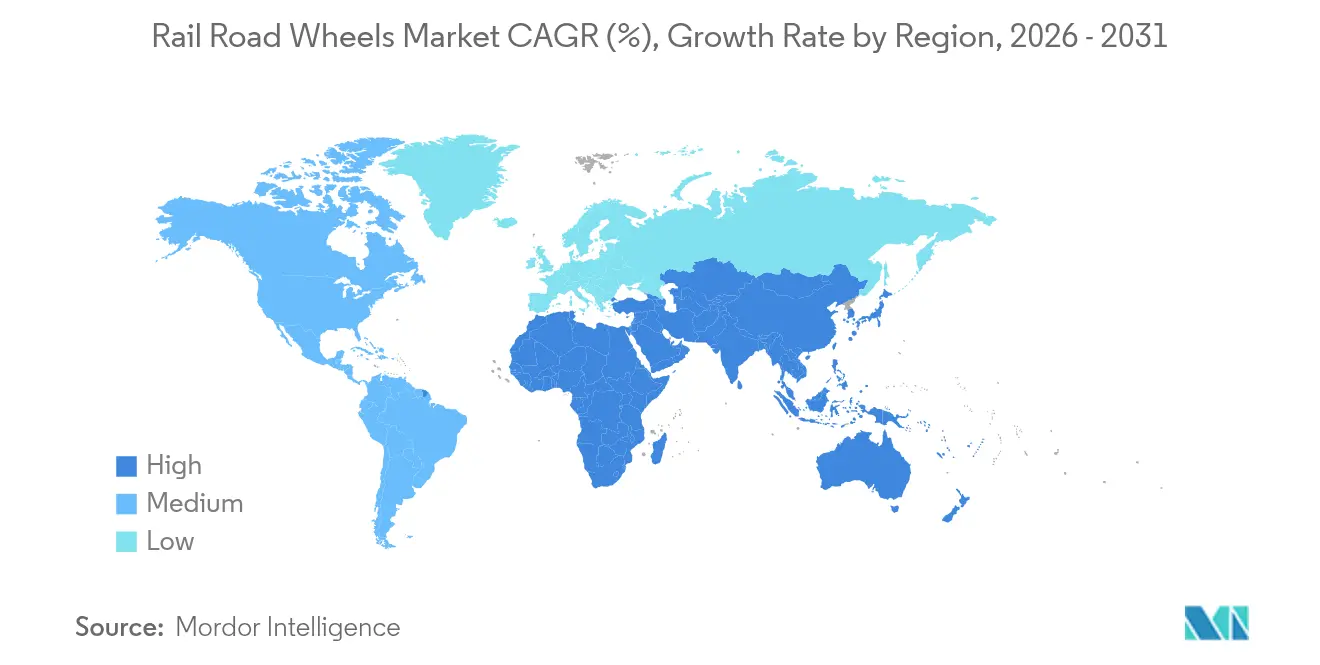

- Par région, l'Asie-Pacifique représentait 36,84 % de la part du marché des roues ferroviaires en 2025 ; la région Moyen-Orient et Afrique devrait afficher le CAGR le plus rapide de 4,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des roues de chemin de fer

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de roues pour trains à grande vitesse | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Développement de corridors de fret dédiés | +0.9% | Cœur Asie-Pacifique, extension vers l'Europe et le Moyen-Orient | Long terme (≥ 4 ans) |

| Location de roues en tant que service et modèles de paiement au kilomètre | +0.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales | +0.6% | Asie-Pacifique et Amérique du Nord, marchés UE sélectifs | Long terme (≥ 4 ans) |

| Intégration OEM de capteurs de surveillance de l'état des roues en temps réel | +0.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Transition vers des aciers à faible teneur en carbone vérifiée | +0.4% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Demande croissante de roues pour trains à grande vitesse et à très grande vitesse

Les corridors à très grande vitesse, qui opèrent à des vitesses supérieures à 250 km/h, nécessitent des roues en alliage forgé à haute résistance à la traction. Un groupe restreint de fournisseurs répond principalement à cette demande. La Chine a récemment étendu son réseau en ajoutant de nouveaux kilomètres de voies capables de supporter des vitesses plus élevées. Cette expansion devrait générer une demande significative de nouvelles roues pour les rames CR400. Les trains N700S du Japon, équipés de jauges de contrainte, ont enregistré une diminution notable des arrêts imprévus liés aux roues, selon les conclusions de JR Central[1]"Rapport opérationnel de la série N700S 2025,", Central Japan Railway, jr-central.co.jp . Les liaisons Lyon-Turin et Fehmarn Belt en Europe nécessitent des roues conformes à la norme EN 13262 pour garantir l'interopérabilité transfrontalière. Parallèlement, l'Arabie Saoudite explore un service dépassant 350 km/h entre Riyad et Djeddah, un développement susceptible d'accroître la consommation d'acier allié. Ces mouvements stratégiques sécurisent non seulement une demande constante de roues forgées premium, mais accélèrent également l'adoption de capteurs intégrés aux roues, renforçant la maintenance prédictive à l'échelle de la flotte.

Développement de corridors de fret dédiés en Asie et en Europe

Les corridors dédiés en Inde séparent les wagons de transport lourd du trafic voyageurs, permettant des charges à l'essieu élevées et des vitesses d'exploitation élevées. Si ces vitesses accélèrent l'usure, elles améliorent également l'économie logistique. Le corridor de fret dédié occidental de l'Inde (DFC), couvrant une distance significative, utilise des roues de classe D conçues pour une durée de vie prolongée. Ce choix de conception suggère un besoin substantiel de remplacement de roues au cours des premières années d'exploitation du corridor. Les routes express Chine-Europe gèrent de nombreux trajets annuellement. Chaque trajet nécessite des inspections régulières et des remplacements de roues après une utilisation intensive, tout en faisant face à des conditions climatiques continentales difficiles. L'initiative TEN-T de l'Europe modernise les trains pour les rendre plus longs. Ces améliorations rehaussent non seulement les spécifications en matière de résistance à la fatigue de contact de roulement, mais encouragent également les opérateurs à adopter des roues forgées en micro-alliage. Ces roues avancées sont équipées de capteurs acoustiques de détection de fissures, prolongeant les intervalles entre les contrôles manuels.

Location de roues en tant que service et modèles de paiement au kilomètre

Les opérateurs transfèrent la propriété des roues à des sociétés de services par le biais de contrats de location. Ces sociétés se concentrent sur la prolongation de la durée de vie des roues plutôt que sur la maximisation du volume des ventes. Le programme de Wabtec fixe le prix des roues en fonction de la distance parcourue, intègre l'analyse des capteurs et atténue les importantes responsabilités liées aux déraillements pour chaque défaillance. Le programme pilote de Deutsche Bahn a réduit les dépenses opérationnelles liées aux roues en optimisant les calendriers de tournage. Des réseaux de métro, comme celui de Riyad, ont adopté des contrats à long terme basés sur la disponibilité. De nouvelles capacités sont encouragées à s'installer localement en raison de mesures protectionnistes et de durabilité. Ramkrishna Forgings a mis en service une nouvelle usine, bénéficiant de l'incitation liée à la production de l'Inde, qui offre des remises sur les ventes domestiques supplémentaires. Amsted Rail a étendu ses opérations en Géorgie, stimulé par la loi américaine sur l'investissement dans les infrastructures et l'emploi, qui impose un pourcentage significatif de contenu domestique pour le financement fédéral. GHH-Valdunes, capitalisant sur la loi européenne sur les matières premières critiques qui fournit des prêts à faible taux d'intérêt, a inauguré une presse en France, renforçant la capacité de roues forgées de la région. L'entreprise applique des pénalités pour les arrêts imprévus et promeut l'adoption de roues composites. Bien que les roues composites aient un coût initial plus élevé, elles offrent une durée de vie nettement plus longue.

Incitations gouvernementales pour la capacité de forgeage et de traitement thermique domestique

De nouvelles capacités sont encouragées à s'installer localement en raison de mesures protectionnistes et de durabilité. Ramkrishna Forgings a mis en service une nouvelle usine, bénéficiant de l'incitation liée à la production de l'Inde, qui offre des remises sur les ventes domestiques supplémentaires. Amsted Rail a étendu ses opérations en Géorgie, stimulé par la loi américaine sur l'investissement dans les infrastructures et l'emploi, qui impose un pourcentage significatif de contenu domestique pour le financement fédéral. GHH-Valdunes, capitalisant sur la loi européenne sur les matières premières critiques qui fournit des prêts à faible taux d'intérêt, a inauguré une presse en France, renforçant la capacité de roues forgées de la région.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du coke métallurgique et des ferrailles alliées | -0.8% | Mondial, avec un impact aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Droits antidumping | -0.6% | Amérique du Nord et UE, affectant les fournisseurs asiatiques | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement mondiale | -0.5% | Mondial, avec des goulots d'étranglement critiques en Asie-Pacifique | Moyen terme (2-4 ans) |

| Retards de certification | -0.3% | Mondial, avec une complexité réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Volatilité des prix du coke métallurgique et des ferrailles alliées

Les prix du coke ont augmenté de manière significative alors que la Chine et l'Australie restreignaient leurs exportations, exerçant une pression sur les marges des forgerons de roues liés à des contrats d'approvisionnement à long terme [2]"Le Canada impose des droits sur les produits chinois", Gouvernement du Canada, canada.ca. Bharat Forge a subi un impact notable sur son EBITDA en conséquence. De plus, les prix des ferrailles nickel-chrome ont fortement augmenté en raison de la demande croissante pour les batteries de véhicules électriques, détournant les ferrailles de haute qualité. Les forgerons de plus petite taille ont été contraints de payer des primes substantielles par rapport aux ferrailles en acier au carbone. L'approvisionnement en ferrailles restant instable, les décisions d'investissement ont été retardées, resserrant davantage la disponibilité à court terme des roues en alliage.

Droits antidumping sur les roues importées

Le Canada a imposé des droits définitifs sur les roues importées de Chine, perturbant une part significative des importations nord-américaines et augmentant les coûts d'approvisionnement des opérateurs ferroviaires. L'UE a lancé une enquête anti-subventions sur les produits en provenance de Chine, avec des pénalités potentielles attendues à l'avenir. Pendant ce temps, l'Inde a prolongé ses droits pour une période prolongée. Si ces droits protègent les industries de forgeage nationales, ils entraînent également des pénuries de stocks lors des pics de demande et compliquent la standardisation des flottes à travers les frontières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de train : la domination du fret face à la croissance urbaine

Le fret conserve le leadership en volume avec 45,77 % des revenus de 2025 et bénéficie des mises à niveau de classe D/E qui maintiennent un rythme de remplacement robuste. Les roues de métro et de monorail progressent de 5,12 % annuellement jusqu'en 2031, soutenues par des lignes sans conducteur à Riyad, Dubaï, Doha et Mumbai qui exigent des roues à faible bruit intégrant des capteurs. Le marché des roues ferroviaires pour les applications de métro devrait croître de manière significative, dépassant le marché global. Les flottes de voyageurs longue distance demandent de plus en plus des roues en alliage capables de gérer les charges centrifuges à grande vitesse. Parallèlement, les réseaux de banlieue dans des régions comme le Japon et l'Europe passent à des roues plus légères, réduisant ainsi la puissance de traction. En raison de leurs cycles d'utilisation différents, les roues de fret doivent généralement être remplacées après une utilisation intensive. En revanche, les roues de métro équipées de systèmes de freinage par récupération peuvent prolonger considérablement leur durée de vie, modifiant les schémas de consommation même si la demande globale augmente.

Les systèmes de métro gagnent en importance, portés par le financement de la mobilité urbaine et la reconnaissance publique des avantages d'un transport en commun plus silencieux et plus écologique. Les ensembles de capteurs intégrés qui surveillent la température, les vibrations et les contraintes transmettent des données aux plateformes CBTC. Ces plateformes ajustent la vitesse pour protéger à la fois les roues et les voies. Si les opérateurs de fret dominent la consommation de roues laminées de base dans les corridors sensibles aux coûts, les principaux chemins de fer de transport lourd expérimentent des ensembles forgés à surveillance de l'état de santé. Cette démarche vise à atténuer les risques de déraillement et à réduire les primes d'assurance. Le marché des roues de chemin de fer se trouve à un carrefour : équilibrer la demande constante et à fort volume du fret face aux avancées technologiques rapides dans les systèmes de métro. Cette dynamique oblige les fournisseurs à constituer des portefeuilles diversifiés adaptés à chaque profil d'utilisation tout en préservant leurs marges bénéficiaires.

Par matériau de roue : résilience de l'acier au carbone face à l'innovation composite

L'acier au carbone laminé a dominé les revenus de 2025 avec une part de 58,35 % car il satisfait les vitesses de banlieue au coût le plus bas. Les roues en acier allié servent les segments à grande vitesse et à transport lourd avec des primes de prix de 40 à 50 % tout en offrant une durée de vie 15 % plus longue, justifiant leur coût lorsque les marges de sécurité sont réduites. Les produits composites et hybrides progressent de 4,92 %, la part de marché des roues ferroviaires pour les composites étant appelée à dépasser 10 % d'ici 2031 après que l'UE a approuvé le premier moyeu en fibre de carbone conforme à la norme EN 13979-1 en 2025.

Les contrats de location répartissent désormais les coûts initiaux plus élevés sur des kilométrages plus longs, rendant l'économie du cycle de vie plus favorable. Si les coûts de certification restent élevés, les principaux fournisseurs absorbent ces dépenses, se positionnant comme des précurseurs. Dans le secteur du fret, les roues en acier au carbone sont privilégiées pour leur réparabilité. BNSF a opté pour des ensembles laminés dans sa flotte intermodale, ce qui a entraîné des coûts totaux inférieurs sur la durée. Les gouvernements de la région Asie-Pacifique cofinancent des essais composites, signalant une transition vers les hybrides. Ces hybrides combinent des bandes de roulement en acier avec des toiles en polymère, visant à trouver un équilibre entre accessibilité et économies de poids.

Par procédé de fabrication : l'excellence du forgeage propulse le leadership du marché

Les roues forgées représentaient 61,28 % de la part du marché des roues ferroviaires en 2025 et constituent le segment à la croissance la plus rapide, avec un CAGR de 4,86 % sur 2026-2031, car les services à grande vitesse et à transport lourd exigent des propriétés mécaniques supérieures. La taille du marché des roues de chemin de fer associée à la production forgée bénéficie de tolérances strictes aux défauts et d'une durée de vie à la fatigue prolongée qui réduisent le risque de déraillement. L'investissement de l'Inde dans une forge de 220 000 unités par an souligne la reconnaissance mondiale de l'importance stratégique du forgeage. Les roues laminées servent toujours les marchés du fret et des locomotives sensibles aux coûts, tirant parti d'une consommation d'énergie plus faible lors du formage. Les roues coulées, bien que représentant une part plus faible, supportent des géométries complexes dans les opérations minières à faible vitesse.

Les avancées de procédés comprennent le dégazage sous vide et l'inspection ultrasonique robotisée qui garantissent la propreté interne. Les forges européennes expérimentent le chauffage par induction des ébauches pour réduire la consommation de gaz naturel d'un cinquième, en accord avec les objectifs carbone. Les techniques de forgeage creux permettent d'économiser jusqu'à 12 kg par roue, utile dans les applications de métro pour réduire la masse non suspendue. Les adoptants citent des intervalles de maintenance plus longs avec les roues laminées, entraînant des coûts de cycle de vie inférieurs malgré un prix d'acquisition plus élevé. Par conséquent, le forgeage reste l'option privilégiée pour les flottes à sécurité critique dans le monde entier.

Par utilisation finale : le leadership OEM face à l'accélération de l'après-vente

Les livraisons OEM ont capté 59,19 % de la part du marché des roues ferroviaires en 2025 ; les services après-vente devraient enregistrer un CAGR de 4,88 % jusqu'en 2031. Les sociétés de location spécifient des roues avec une dureté de bande de roulement prolongée pour minimiser les frais en cours de bail, influençant les mélanges de matériaux. Les roues équipées de capteurs qui alimentent les tableaux de bord de gestion de flotte sont des articles de rétrofit populaires vendus par abonnement, l'accès aux analyses ajoutant des revenus récurrents.

Les dépôts de réparation utilisent le soudage bout à bout par résistance pour reconstruire les jantes usées, réduisant les déchets de matériaux par rapport au remplacement complet. Les chemins de fer de classe 1 nord-américains ont récemment renégocié des contrats d'approvisionnement pluriannuels, garantissant désormais des délais d'exécution plus rapides, soulignant la hausse des attentes en matière de service. Cette évolution du paysage de l'après-vente a incité les centres de stockage régionaux à remédier aux retards d'expédition depuis l'Asie, contribuant à l'augmentation de l'emploi local. Si les voies OEM et de service continueront à fonctionner simultanément, les offres axées sur la maintenance connaissent une dynamique de revenus plus forte.

Analyse géographique

L'Asie-Pacifique a dominé avec 36,84 % de la part du marché des roues ferroviaires en 2025, ancrée par le réseau de 155 000 kilomètres de la Chine et le programme de modernisation des locomotives de l'Inde. Le leadership mondial de CRRC dans l'approvisionnement en roues est renforcé par son engagement ESG de 2023 visant la neutralité carbone d'ici 2035, alignant les objectifs environnementaux avec la compétitivité à l'exportation. L'usine de roues forgées de l'Inde vise l'autosuffisance, la réduction de l'exposition aux importations et le potentiel d'exportation vers les voisins de l'ASEAN. Le Japon continue d'innover dans les nuances d'acier premium, tandis que Korail en Corée du Sud intègre des systèmes de surveillance indigènes qui fournissent des données d'usure en temps réel aux centres de contrôle. Ensemble, ces initiatives soutiennent une demande régionale soutenue.

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide, avec un CAGR de 4,91 %. Le plan ferroviaire de 45 milliards USD de l'Arabie Saoudite, comprenant le pont terrestre de 1 300 kilomètres, nécessite des roues homologuées pour une exploitation désertique à 230 km/h et des alliages résistants à l'abrasion qui gèrent l'ingestion de sable. La modernisation de l'É�����ٱ� pour gérer 2 millions de passagers quotidiens d'ici 2030 repose sur des locomotives GE importées et des voitures de voyageurs assemblées localement, entraînant une forte demande après-vente de roues forgées. Avec 85 % des voies d'Afrique, l'Afrique du Sud ouvre des créneaux de fret aux opérateurs privés, suscitant de nouveaux achats de roues optimisées pour les profils de poids du minerai de manganèse. La croissance de la région crée un débouché d'exportation attractif pour les groupes de forgeage asiatiques et européens.

L'Europe maintient une empreinte mature mais en expansion régulière. L'investissement d'Alstom pour agrandir la capacité française et numériser les lignes d'assemblage de roues démontre un investissement continu. Le réseau à grande vitesse Trans-Europe proposé spécifiera des tapis à faible bruit et des amortisseurs composites. Le sauvetage de Valdunes par Europlasma, soutenu par l'État français, sécurise la souveraineté nationale en matière de roues, tandis que l'Italie forge des fournitures en rampe pour le tunnel de base Turin-Lyon. Le volume des trains blocs entre la Chine et l'Europe stimule la demande de roues de fret certifiées EN 13262, contribuant à maintenir la stabilité des volumes au milieu des cycles de renouvellement des flottes de voyageurs.

Paysage concurrentiel

Le marché des roues ferroviaires est modérément consolidé. Amsted Rail tire parti de l'intégration verticale, des aciéries aux centres de service, captant des commandes OEM et après-vente mondiales. ArcelorMittal combine l'extraction de matières premières captives avec une R&D métallurgique avancée, permettant des offres de nuances bainitiques différenciées. L'avantage d'échelle de CRRC permet une tarification agressive sur des ensembles de roues complets groupés avec des essieux et des roulements, évinçant les acteurs plus petits sur les marchés émergents. Pendant ce temps, Stellex Capital, soutenu par des fonds de capital-investissement, a acquis McConway & Torley et Standard Forged Products, signalant un intérêt financier pour les actifs de forgeage de niche.

La technologie est le nouveau champ de bataille. Le détecteur de charge d'impact de roue Mk-IV de L.B. Foster associe des moyeux ultrasoniques à l'analyse en nuage, remportant des contrats sur les lignes Union Pacific. Siemens Mobility intègre des nœuds de périphérie 5G qui diffusent les données des roues dans les tableaux de bord Railigent, permettant une analyse à l'échelle de la flotte. Les start-ups de roues composites font face à des obstacles de certification mais séduisent les opérateurs avec des économies de poids potentiellement à deux chiffres.

L'incertitude de la politique commerciale incite à des investissements localisés : les forges mexicaines s'étendent pour servir un marché américain protégé par des droits de douane, tandis que les coentreprises public-privé indiennes poursuivent les appels d'offres de roues de métro. Dans l'ensemble, l'avantage concurrentiel repose sur un mélange d'excellence manufacturière, de capacité numérique et d'agilité géopolitique.

Leaders du secteur des roues de chemin de fer

Alstom SA

Amsted Rail

Bharat Forge Limited

ArcelorMittal SA

Comsteel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Les chemins de fer indiens se sont associés à Ramakrishna Forgings et Titagarh Rail Systems pour construire une usine de roues forgées au Tamil Nadu, ciblant 80 000 unités par an à partir de 2026.

- Février 2025 : Alstom a signé un accord-cadre avec Deutsche Bahn pour 1 890 unités d'enclenchement numérique à livrer jusqu'en 2032.

Portée du rapport mondial sur le marché des roues de chemin de fer

Le marché des roues de chemin de fer est segmenté par type de train (métros et monorails, trains de banlieue, trains longue distance et trains de fret) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport offre la taille du marché et les prévisions du marché des roues ferroviaires en milliards USD pour tous les segments ci-dessus.

| Métro et monorail |

| Banlieue |

| Voyageurs longue distance |

| Fret |

| Acier au carbone laminé |

| Acier allié |

| Composite et hybride |

| ����������é |

| ��ǰ���é |

| ��dzܱ�é |

| OEM |

| �����è��-����Գٱ� |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| É�����ٱ� | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de train | Métro et monorail | |

| Banlieue | ||

| Voyageurs longue distance | ||

| Fret | ||

| Par matériau de roue | Acier au carbone laminé | |

| Acier allié | ||

| Composite et hybride | ||

| Par procédé de fabrication | ����������é | |

| ��ǰ���é | ||

| ��dzܱ�é | ||

| Par utilisation finale | OEM | |

| �����è��-����Գٱ� | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| É�����ٱ� | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des roues ferroviaires d'ici 2031 ?

Il est prévu d'atteindre 6,08 milliards USD, en hausse par rapport à 4,85 milliards USD en 2026, à un CAGR de 4,62 %.

Quel segment connaît la croissance la plus rapide au sein du marché des roues ferroviaires ?

Les roues de métro et de monorail sont en tête avec un taux de croissance annuel de 5,12 % jusqu'en 2031 en raison de l'expansion du transport ferroviaire urbain sans conducteur.

Comment les modèles de paiement au kilomètre impactent-ils l'approvisionnement en roues ?

Ils transfèrent la propriété aux prestataires de services qui optimisent la durée de vie des roues grâce à l'analyse prédictive, augmentant la part des revenus de l'après-vente.

Quelle région détient la plus grande part de revenus aujourd'hui ?

L'Asie-Pacifique représente 36,84 % des ventes actuelles, soutenue par la croissance des banlieues chinoises et les corridors de fret indiens.

Quelle région affiche la croissance de la demande de roues la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 4,91 % jusqu'en 2031, alimenté par des investissements à grande échelle dans les corridors.

Dernière mise à jour de la page le: