Taille et part de marché des amplificateurs de puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.15 Milliards de dollars |

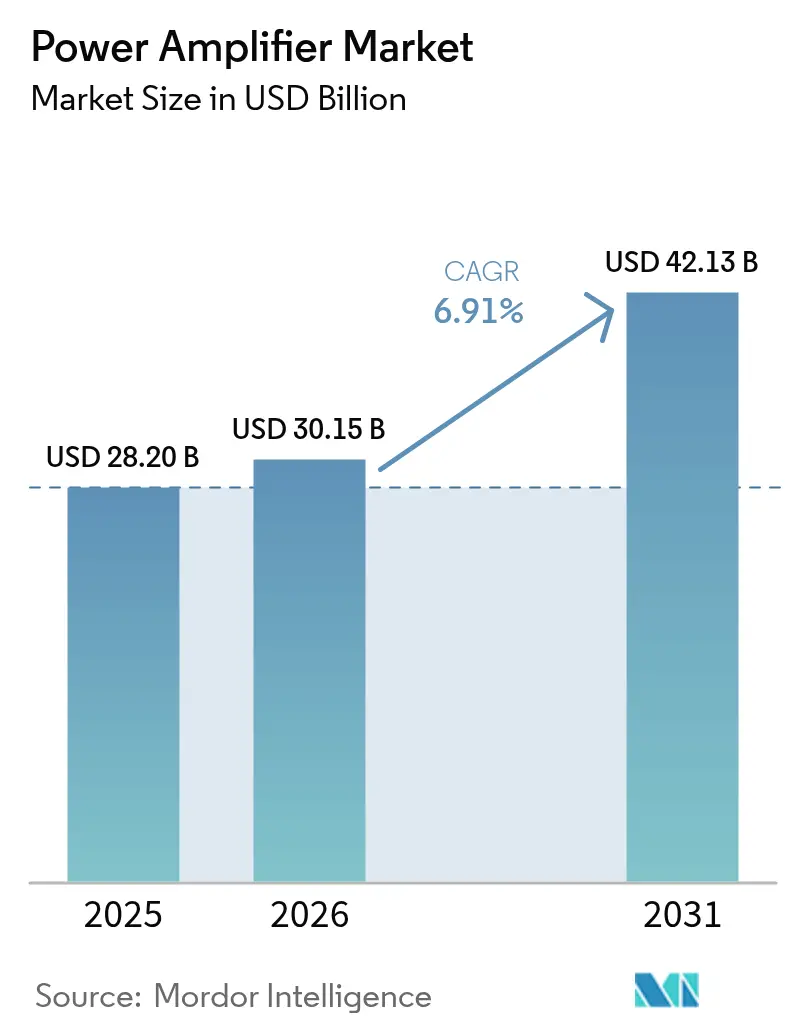

| Taille du Marché (2031) | 42.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.91% CAGR |

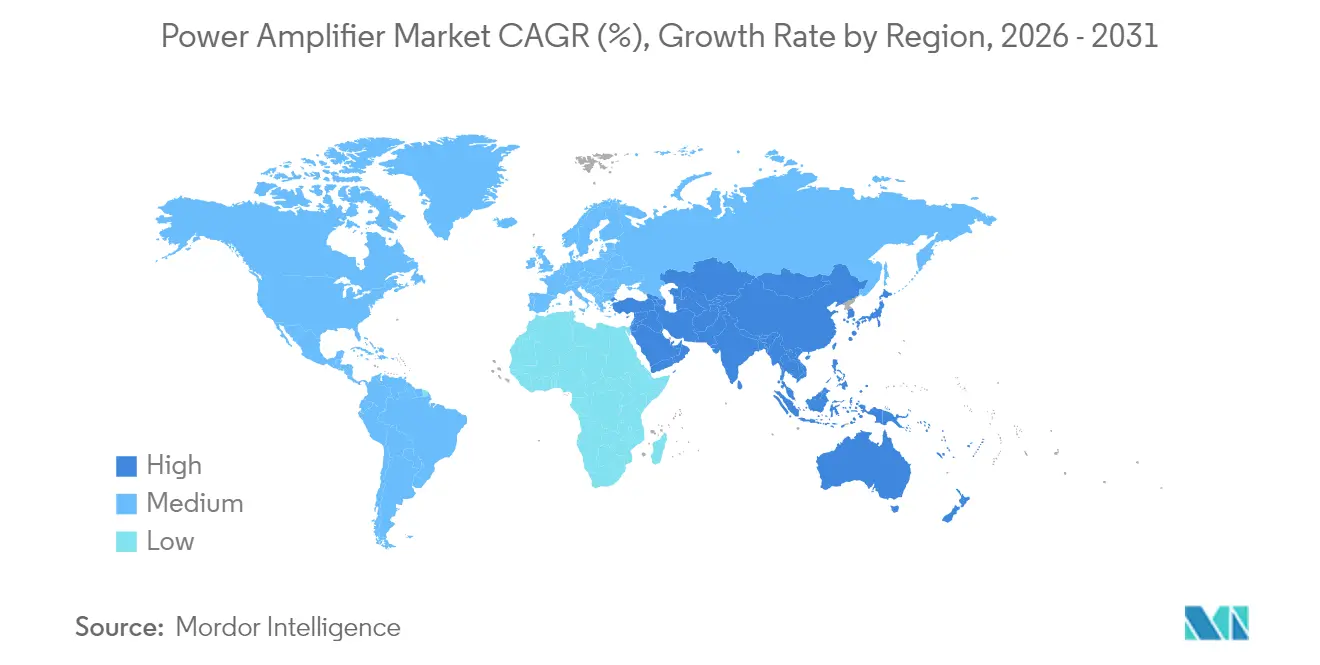

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

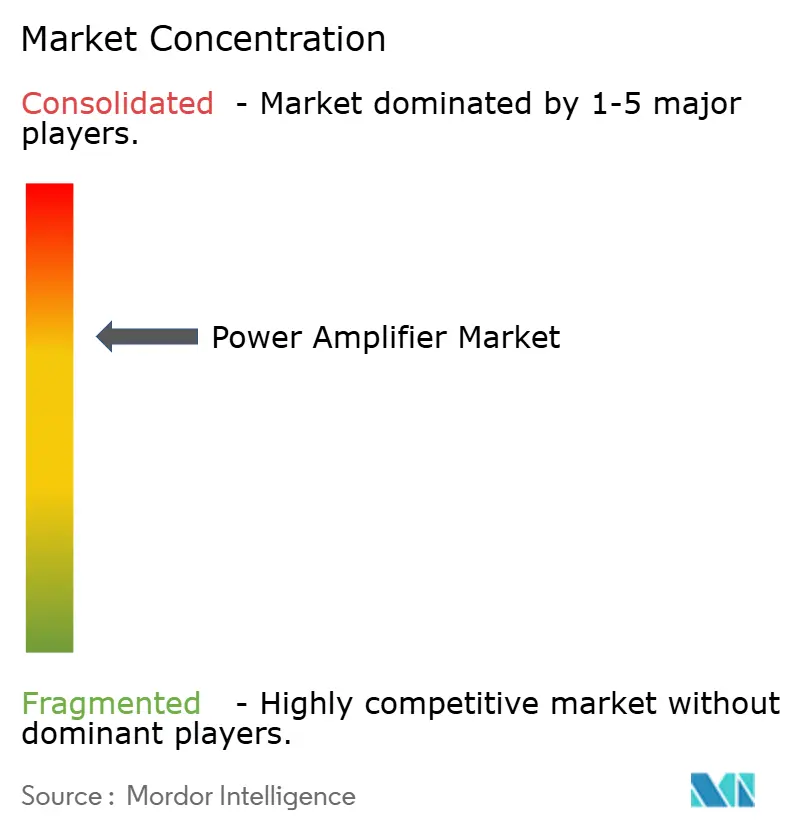

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des amplificateurs de puissance par ����������

La taille du marché des amplificateurs de puissance était évaluée à 28,20 milliards USD en 2025 et devrait croître de 30,15 milliards USD en 2026 pour atteindre 42,13 milliards USD d'ici 2031, à un TCAC de 6,91 % durant la période de prévision (2026-2031). Les déploiements rapides de la 5G, l'expansion des cycles de renouvellement Wi-Fi 6/7 et la demande automobile croissante pour des plateformes audio classe D à haute efficacité ont soutenu la croissance des revenus au cours de l'année écoulée. Les dispositifs GaN ont continué à supplanter les GaAs traditionnels dans les radios de macro-cellules, offrant une densité de puissance plus élevée et une consommation d'énergie réduite pour les opérateurs. Pendant ce temps, l'Asie-Pacifique a conservé son avantage en matière de compétitivité des coûts dans l'assemblage back-end des amplificateurs de puissance pour terminaux mobiles, permettant aux fournisseurs régionaux d'accélérer la mise sur le marché de fronts d'extrémité RF multi-bandes. Le spectre de bande médiane (1–6 GHz) est resté le point d'équilibre performance-prix optimal pour les infrastructures et l'électronique grand public, tandis que les amplificateurs mmWave au-dessus de 20 GHz ont enregistré la croissance unitaire la plus rapide à mesure que l'accès à large bande par satellite et l'accès sans fil fixe se sont développés en 2024 et début 2025.

Points clés du rapport

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 48,12 % en 2025 ; le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 11,18 % jusqu'en 2031.

- Par secteur vertical, l'électronique grand public représentait 37,98 % de la part de marché des amplificateurs de puissance en 2025, tandis que l'automobile progresse à un TCAC de 11,86 % jusqu'en 2031.

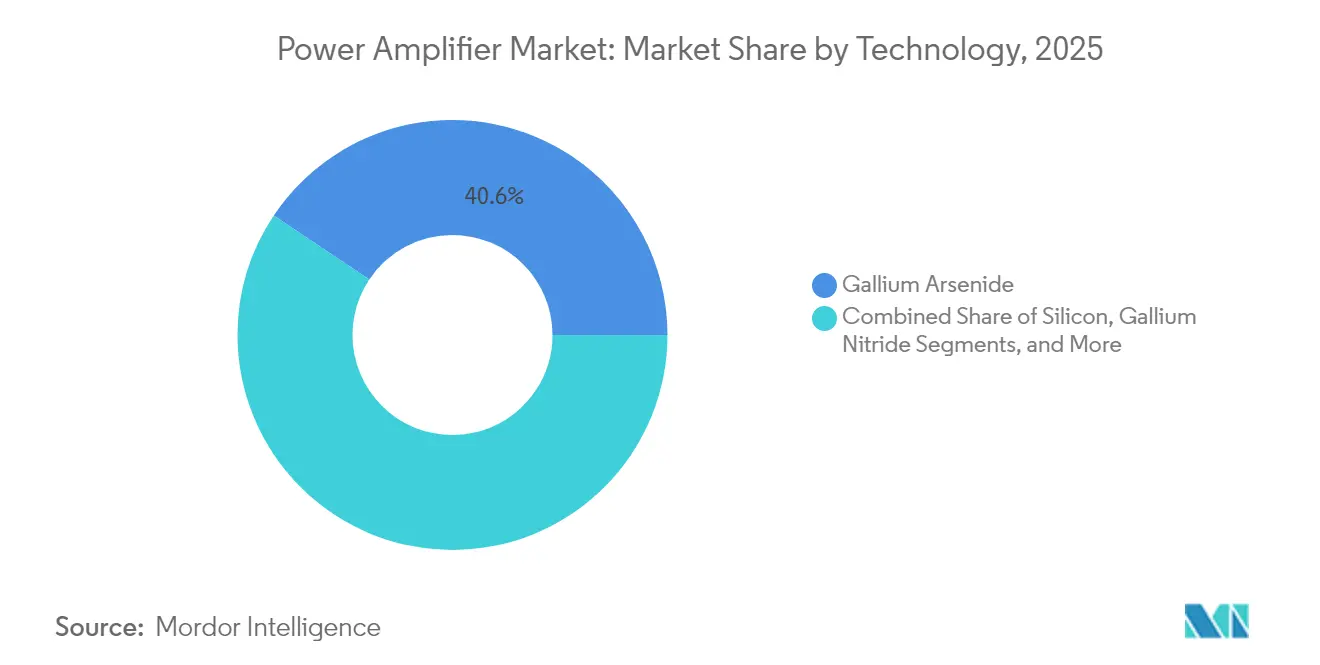

- Par technologie, le GaAs détenait une part de 40,62 % en 2025 ; le GaN devrait croître à un TCAC de 16,92 % sur 2026-2031.

- Par bande de fréquence, la bande 1 – 6 GHz représentait 45,53 % de la part de marché des amplificateurs de puissance en 2025, tandis que le segment >20 GHz devrait afficher un TCAC de 18,54 % jusqu'en 2031.

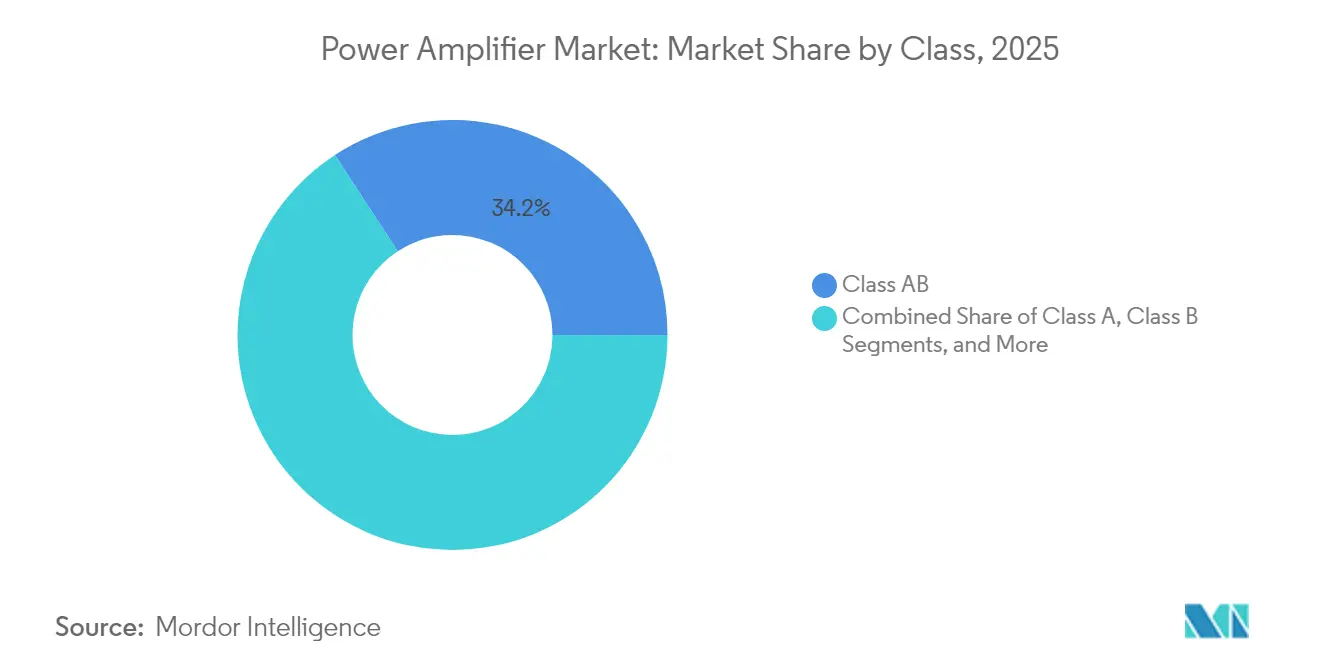

- Par classe, la classe AB représentait 34,21 % de la taille du marché des amplificateurs de puissance en 2025 ; la classe D progresse à un TCAC de 13,49 %.

- Par produit, les amplificateurs RF/micro-ondes ont capturé 56,85 % des revenus en 2025, tandis que les amplificateurs audio devraient progresser à un TCAC de 9,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des amplificateurs de puissance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Amplificateurs de puissance GaN dans les systèmes 5G Massive-MIMO | +1.8% | Asie de l'Est, avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Renouvellement des routeurs Wi-Fi 6/7 | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Infotainment pour véhicules électriques et audio classe D pour l'ADAS | +0.9% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Amplificateurs de puissance à semi-conducteurs pour satellites LEO en bandes Ku/Ka | +1.3% | Mondial, avec une forte présence au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Chauffage RF pour usines intelligentes | +0.7% | Allemagne, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Architectures O-RAN multi-fournisseurs | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Amplificateurs de puissance GaN dans les systèmes 5G Massive-MIMO

Les unités radio de macro-cellules typiques opérant de 1,35 GHz à 7,6 GHz ont affiché jusqu'à 38 % d'efficacité de drain lors de déploiements sur le terrain en 2024, réduisant les dépenses d'exploitation des opérateurs.[1]RFHIC Corporation, "RFHIC et MaxLinear collaborent pour introduire une solution d'amplificateur de puissance à haute efficacité pour les unités radio de macro-cellules 5G," rfhic.com La plus petite empreinte des puces GaN a permis des panneaux d'antennes plus denses et des configurations thermiques simplifiées, permettant aux réseaux 64-T/64-R d'être livrés en volume pour les projets de densification urbaine. Les opérateurs régionaux au Japon et en Corée du Sud ont tiré parti des gains d'efficacité pour se conformer aux feuilles de route de réduction des émissions de carbone, renforçant les achats de modules front-end GaN lors des cycles d'appels d'offres de 2025. À mesure que les coûts par watt continuent de baisser, la pénétration du GaN sur le marché des amplificateurs de puissance devrait approcher la parité avec le GaAs dans les macro-cellules avant 2028.

Renouvellement des routeurs Wi-Fi 6/7

Les fournisseurs de points d'accès résidentiels et d'entreprise ont accéléré les lancements de la deuxième génération de Wi-Fi 6 et du Wi-Fi 7 en 2024, nécessitant des amplificateurs de puissance linéaires de puissance moyenne capables de maintenir une opération multi-liaison sur les bandes 5 GHz et 6 GHz. Des solutions telles que la plateforme AP7988-002 d'AsiaRF ont intégré un module front-end haute puissance qui a étendu le débit à 19 Gbps, augmentant ainsi les prix de vente moyens unitaires des fronts d'extrémité RF. Au premier trimestre 2025, HPE Aruba Networking a lancé des points d'accès Wi-Fi 7 tri-bandes qui ont amélioré la capacité agrégée de 30 %, intensifiant la demande de silicium haut de gamme avec des spécifications EVM plus strictes et de fuite de canal adjacent. Ce cycle de renouvellement devrait maintenir le marché des amplificateurs de puissance sur une trajectoire d'expéditions robuste jusqu'en 2027 au moins.

Adoption des amplificateurs de puissance audio classe D pour l'infotainment des véhicules électriques et l'ADAS

Les plateformes de véhicules électriques à batterie (BEV) en Europe ont adopté des amplificateurs classe D à pont quadruple tels que le FDA801 de STMicroelectronics, qui offre 93 % d'efficacité à 50 W par canal et intègre un convertisseur numérique-analogique à faible latence. Les dispositifs prennent en charge à la fois l'audio immersif et la synthèse de sons d'avertissement pour les fonctions d'aide à la conduite. Les fournisseurs d'infotainment de rang 1 ont révélé que le passage de la classe AB à la classe D permettait d'économiser 0,5 kWh par cycle de conduite de 100 km, un chiffre significatif compte tenu de l'anxiété liée à l'autonomie. À mesure que la pénétration des BEV augmente, les gains de conception dans l'automobile devraient élever la part de revenus de la classe D sur le marché des amplificateurs de puissance à un taux significatif d'ici 2030.

Les constellations de satellites LEO stimulent les amplificateurs de puissance à semi-conducteurs en bandes Ku/Ka

Les opérateurs régionaux au Moyen-Orient et en Afrique ont continué à investir dans des centaines de passerelles en bande Ku associées à des amplificateurs de puissance à semi-conducteurs offrant un temps moyen entre pannes supérieur à 100 000 heures. La gamme Endurance de Gilat a remplacé les amplificateurs à tube à ondes progressives sur plusieurs sites de téléport, réduisant les coûts de maintenance et améliorant la linéarité pour les QAM d'ordre élevé. En parallèle, MACOM a commencé à échantillonner un MMIC GaN en bande Q linéarisé qui pousse le PAE au-dessus de 25 % à 45 GHz, ouvrant la voie à des liaisons d'alimentation laser à débit plus élevé. Avec près de 5 000 engins LEO lancés durant 2024-2025, les expéditions en bandes Ku/Ka sont prêtes à ancrer une croissance des revenus à deux chiffres dans le segment haute fréquence du marché des amplificateurs de puissance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes d'approvisionnement en plaquettes GaAs | -0.8% | Mondial, avec un accent sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plafonds de puissance en veille selon l'éco-conception de l'UE | -0.6% | Union européenne | Long terme (≥ 4 ans) |

| Érosion des prix des amplificateurs de puissance CMOS bas de gamme | -0.5% | Mondial, Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites thermiques des amplificateurs de puissance en silicium >28 GHz | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Contraintes d'approvisionnement en plaquettes GaAs entraînant une hausse des coûts de nomenclature

La disponibilité du gallium s'est resserrée fin 2024 après que des mesures de contrôle des exportations ont limité la production des raffineries chinoises, faisant grimper les prix des plaquettes épitaxiales GaAs jusqu'à 18 %. Les modules front-end RF multicouches ont donc fait face à des coûts de nomenclature plus élevés, comprimant les marges des fabricants d'équipements d'origine pour terminaux mobiles et encourageant un pivot accéléré vers les procédés GaN sur silicium. Finwave Semiconductor a signé un accord de fonderie avec GlobalFoundries pour commercialiser le GaN sur Si en mode d'enrichissement pour les téléphones sub-6 GHz, visant à neutraliser la volatilité des coûts du GaAs. Bien que la diversification à long terme atténuera le risque inflationniste, les difficultés d'approvisionnement à court terme réduisent le TCAC global du marché des amplificateurs de puissance de près d'un point de pourcentage.

Plafonds de puissance en veille selon l'éco-conception de l'UE pour les amplificateurs audio

Les directives d'éco-conception révisées, entrées en vigueur en 2024, ont imposé une consommation en veille inférieure à 1 W pour les équipements audio grand public et commerciaux vendus dans l'Espace économique européen. Des fournisseurs tels qu'Extron ont mis à jour leurs amplificateurs réseau classe D avec des modes Eco Standby atteignant une consommation en veille de 0,5 W sans compromettre le réveil rapide. Les coûts d'ingénierie de conformité et les tests de requalification ont allongé les cycles de développement des produits, limitant la capacité des petites marques à concurrencer et freinant la demande unitaire dans les canaux classe AB traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le GaN perturbe la domination du GaAs

Les dispositifs GaAs ont conservé une position de revenus de 40,62 % en 2025 grâce à leurs emplacements établis dans les terminaux mobiles 1–6 GHz, tandis que les expéditions de GaN ont augmenté grâce aux déploiements de macro-cellules et aux passerelles en bande Ku. Le TCAC de 16,92 % du GaN jusqu'en 2031 devrait porter sa part de la taille du marché des amplificateurs de puissance pour l'infrastructure d'accès radio à près de la moitié d'ici la fin de la période de prévision. Qorvo a documenté une réduction de 15 °C de la température de jonction à une puissance de sortie identique après la migration d'un étage Doherty 3,5 GHz vers le GaN sur SiC, validant les économies sur le coût total de possession pour les opérateurs.

Le silicium-germanium est resté intégral aux cœurs de formation de faisceaux à réseau phasé, tandis que le CMOS massif est resté pertinent dans les nœuds IoT Bluetooth et Wi-Fi à faible consommation. Les recherches de l'IMEC sur la stabilité de polarisation des MISHEMT GaN ont supprimé les barrières de retard de grille qui limitaient auparavant l'efficacité de drain au-dessus de 30 GHz, ouvrant la voie à la prolifération du GaN dans les modules mmWave pour terminaux mobiles. Les substrats GaN sur diamant émergents promettent une marge thermique supplémentaire, un facteur clé pour les futures conceptions de radar en bande X et 6G.

Par produit : les amplificateurs RF/micro-ondes dominent la part de marché

Les catégories RF et micro-ondes ont généré 56,85 % des revenus de 2025, ancrées par les macro-cellules 5G, les petites cellules et les stations terriennes de communications par satellite. Filtronic a expédié des MMIC GaN en bande Ku évalués à 80 W qui ont surpassé les gammes GaAs précédentes de 40 % en PAE, permettant des ouvertures de réseau plus compactes. Les amplificateurs de puissance audio ont contribué une part plus petite mais à croissance rapide : la prolifération des enceintes intelligentes et des systèmes de divertissement embarqués multi-haut-parleurs a stimulé les expéditions, et les transistors à effet de champ GaN ont supprimé les limitations de temps mort qui contraignaient la fidélité des MOSFET en silicium dans les cartes classe D haute puissance.

Les générateurs RF industriels et scientifiques pour le plasma et le chauffage ont également élevé la demande de transistors SiC et GaN. Texas Instruments a élargi son catalogue de pré-pilotes LDMOS large bande pour desservir les étages de puissance des lasers industriels et des aimants IRM, renforçant le rôle de la catégorie de produits RF en tant que pilier des revenus du marché des amplificateurs de puissance.

Par bande de fréquence : la bande médiane domine, le mmWave progresse rapidement

Le segment sub-6 GHz contrôlait 45,53 % du chiffre d'affaires de 2025, compte tenu des allocations LTE omniprésentes et des premières bandes médianes 5G. Néanmoins, le segment >20 GHz devrait enregistrer un TCAC de 18,54 %, ajoutant une valeur disproportionnée à la part de marché des amplificateurs de puissance dans le backhaul par satellite et l'accès sans fil fixe. Le MMIC TGA4548-SM de Qorvo a affiché 25 % de PAE à 18 GHz tout en délivrant 10 W de puissance saturée, marquant une avancée pour les radars aéroportés en bande X. Les évaluations de GaN sur diamant menées par des consortiums académiques ont enregistré une conductivité thermique proche de 1 700 W/m·K, soit le double de celle du SiC, ouvrant la voie aux nœuds 40 GHz et supérieurs dans le cadre de l'agenda 6G.

La bande inférieure à 1 GHz est restée vitale pour le suivi d'actifs NB-IoT et la télémétrie des services publics, mais le potentiel de hausse des revenus semblait limité en raison de la compression des prix de vente moyens. Les bandes couvrant 6–20 GHz ont bénéficié d'une légère progression grâce aux liaisons micro-ondes point à point qui ont décongestionné les dorsales rurales pauvres en fibre.

Par classe : la classe AB équilibre performance et efficacité

La classe AB a conservé son leadership avec 34,21 % des ventes de 2025, ses métriques de linéarité satisfaisant les masques de fuite de canal adjacent dans les terminaux mobiles cellulaires. Les gains de conception s'étendaient de la radiomessagerie à 700 MHz aux amplificateurs de routeurs Wi-Fi à 5 GHz. En revanche, le TCAC de 13,49 % de la classe D convertit rapidement les emplacements dans l'automobile et les enceintes intelligentes ; la famille d'amplificateurs NetPA Ultra d'Extron a démontré 77 % d'efficacité dans un rack compatible Dante, soulignant les atouts écologiques de cette classe.

Les topologies à commutation haute efficacité comme les classes E/F ont continué à apparaître dans les émetteurs de puissance sans fil et les blocs de récupération d'énergie, mais leurs revenus agrégés sont restés de niche.

Par secteur vertical : l'électronique grand public en tête, l'automobile accélère

Les terminaux mobiles, tablettes et appareils portables ont soutenu 37,98 % du chiffre d'affaires de 2025, assurant la primauté du secteur vertical de l'électronique grand public sur le marché des amplificateurs de puissance. Les fabricants d'équipements d'origine ont intégré des modules front-end à double connectivité (5G + Wi-Fi 7) qui ont augmenté le contenu RF par unité de 12 % d'une année sur l'autre, stimulant la demande de silicium. Skyworks a prévu une hausse de 15 % des taux d'adoption de la 5G pour les téléphones de milieu de gamme, renforçant son pipeline de revenus mobiles.

L'automobile a contribué la croissance la plus rapide avec un TCAC de 11,86 %, façonnée par l'infotainment des véhicules électriques et les contrôleurs de domaine radar qui nécessitent des amplificateurs en cascade multi-puces à faible bruit de phase. Microchip a souligné que les finitions SUV haut de gamme déploient jusqu'à 20 canaux audio à 50 W chacun, une augmentation significative par rapport aux chiffres de 2023. L'adoption industrielle a progressé parallèlement aux modernisations Industrie 4.0 qui ont remplacé les magnétrons par des chauffages RF à semi-conducteurs, tandis que les opérateurs de télécommunications ont continué à générer des volumes d'infrastructure.

Analyse géographique

L'Asie-Pacifique a généré 48,12 % des revenus mondiaux en 2025, ancrée par les couloirs d'assemblage de terminaux mobiles en Chine, qui ont consommé plus de la moitié des puces GaAs basse bande de la région. Les fonderies coréennes ont tiré parti de l'intégration verticale pour accélérer les fronts d'extrémité RF 5G, tandis que les fournisseurs de matériaux japonais ont élargi leur production de plaquettes SiC pour atténuer les lacunes dans les substrats GaN. Les incitations liées à la production pour les maisons EMS de smartphones en Inde ont élargi la demande intérieure, créant un cluster naissant mais dynamique d'entreprises de test et d'emballage RF. À court terme, l'accent mis par l'Asie sur les chaînes d'approvisionnement en semi-conducteurs composés indigènes est positionné pour renforcer le contrôle régional sur le marché des amplificateurs de puissance.

L'Amérique du Nord s'est classée deuxième par valeur. Des acteurs dominants tels que Qorvo, Broadcom et Wolfspeed ont exploité leurs portefeuilles de brevets en matière de densité de puissance GaN et d'emballage thermique pour remporter de nouveaux contrats dans la défense et l'O-RAN 5G. Les programmes de modernisation des radars du Pentagone ont adopté des tuiles GaN en bande X, poussant les prix de vente moyens des dispositifs bien au-dessus des niveaux commerciaux. Les opérateurs de télécommunications sont restés des acheteurs centraux, mettant à niveau les porteuses de bande médiane vers des réseaux 64T/64R dans les zones urbaines denses.

La part de l'Europe était centrée sur l'Allemagne et la France, où les fabricants automobiles et aérospatiaux ont absorbé des amplificateurs de puissance à haute linéarité pour l'audio en cabine, l'ADAS et les communications par satellite multi-bandes. La réglementation d'éco-conception de l'UE sur la puissance en veille a provoqué une transition rapide vers la classe D, créant un décalage temporaire entre les stocks existants et les nouvelles spécifications de construction. Les fonderies du Royaume-Uni ont exploré l'épitaxie GaN sur diamant à travers des consortiums public-privé pour maintenir leur compétitivité face aux concurrents asiatiques.

La région Moyen-Orient et Afrique, bien que plus petite, a affiché la croissance la plus rapide avec un TCAC de 11,18 %, alimentée par l'expansion des téléports en bande Ka et les programmes de connectivité LEO souverains. Les opérateurs nationaux en Arabie saoudite et au Nigeria ont alloué des dépenses d'investissement pour des passerelles intégrant des amplificateurs de puissance à semi-conducteurs Ku de 40 W, élargissant la part adressable du marché des amplificateurs de puissance. L'Amérique du Sud a suivi avec une adoption modérée, portée par les enchères de bande médiane 5G au ����é������ et le haut débit rural soutenu par l'État.

Paysage concurrentiel

Cinq fournisseurs de premier plan, Broadcom, Qorvo, Skyworks Solutions, Murata Manufacturing et Infineon Technologies, détenaient collectivement la majorité de la part de revenus mondiale en 2024. Leurs avantages d'échelle découlaient de la croissance épitaxiale captive, du traitement des plaquettes et de l'intégration de modules multi-puces qui ont comprimé les courbes de coûts. Broadcom a étendu les amplificateurs de puissance Doherty GaN à l'infrastructure câble, tandis que Qorvo a approfondi sa capacité GaN sur SiC grâce à l'expansion de son usine de Richardson, au Texas. Skyworks a élargi sa participation en s'alignant sur les conceptions de référence des fabricants d'équipements d'origine de terminaux mobiles chinois, contrant les entrants agressifs CMOS bas de gamme.

Les perturbateurs de niches ont exploité les changements architecturaux. Falcomm a introduit des architectures Dual-Drive™ affichant une efficacité théorique de 78,5 % à 28 GHz, signalant un potentiel point d'inflexion dans l'économie de conception mmWave. La feuille de route GaN sur Si en mode d'enrichissement de Finwave ciblait les emplacements dans les terminaux mobiles historiquement dominés par le GaAs. Au niveau des systèmes, les macro-cellules O-RAN ouvertes ont ouvert les achats aux fournisseurs d'amplificateurs de puissance spécialisés, érodant la part des acteurs établis et intensifiant la concurrence sur les critères de linéarité et d'efficacité.

L'innovation en gestion thermique est restée un champ de bataille de premier plan. Des consortiums de recherche ont démontré une résistance de jonction GaN sur diamant inférieure à 0,25 K mm²/W, permettant des puces mmWave de 10 W dans les empreintes de smartphones.[4]Journal of Semiconductors, "Technologie GaN sur diamant pour les dispositifs de puissance de nouvelle génération," springer.com Les fournisseurs associant les avancées matérielles aux ASIC de prédistorsion numérique ont obtenu des marges premium dans la défense et le satellite. La concurrence par les prix a persisté dans le segment Bluetooth à faible puissance, avec des entreprises fabless chinoises poussant les amplificateurs de puissance CMOS mono-bande en dessous de 0,05 USD en grand volume.

Leaders du secteur des amplificateurs de puissance

-

Broadcom Inc.

-

Qorvo Inc.

-

Skyworks Solutions Inc.

-

Qualcomm Technologies Inc.

-

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : MACOM Technology Solutions a présenté une gamme Opto-Amp™ haute puissance délivrant 10–50 W pour les liaisons satellitaires et un MMIC GaN en bande Q linéarisé lors du salon SATELLITE 2025.

- Avril 2025 : l'IMEC a identifié une plage de fonctionnement stable pour les MISHEMT GaN qui atténue l'instabilité de polarisation positive pour les amplificateurs de puissance RF 5+/6G.

- Avril 2025 : HPE Aruba Networking a lancé des points d'accès Wi-Fi 7 tri-bandes qui augmentent la capacité sans fil de 30 % et s'appuient sur des amplificateurs RF de puissance moyenne améliorés.

- Mars 2025 : AsiaRF a dévoilé la plateforme Wi-Fi 7 AP7988-002 avec un module front-end haute puissance intégré.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des amplificateurs de puissance comme l'ensemble des circuits intégrés, modules et dispositifs discrets nouvellement fabriqués qui élèvent la puissance d'un signal électrique, audio ou radiofréquence aux niveaux requis par les haut-parleurs, les antennes ou les convertisseurs de puissance, dans les applications grand public, industrielles, de télécommunications, automobiles et de défense.

Exclusion du périmètre : les circuits intégrés de pilotage autonomes conçus uniquement pour la pré-amplification à faible puissance sont exclus de cette étude.

Aperçu de la segmentation

-

Par technologie

- Silicium (Si)

- Arséniure de gallium (GaAs)

- Nitrure de gallium (GaN)

- Silicium-germanium (SiGe)

- MOS complémentaire (CMOS)

- Autres technologies

-

Par produit

- Amplificateurs de puissance audio

- Amplificateurs de puissance RF / micro-ondes

-

Par bande de fréquence

- < 1 GHz

- 1 – 6 GHz

- 6 – 20 GHz

- > 20 GHz

-

Par classe

- Classe A

- Classe B

- Classe AB

- Classe D

- Classe E/F et autres classes

-

Par secteur vertical

- Électronique grand public

- Industrie

- ��é��é���dz����ܲԾ������پ��DzԲ�

- Automobile

- Autres secteurs verticaux

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- ������

- Danemark

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des ingénieurs en conception RF, des responsables des achats chez des fabricants de conception originale de terminaux mobiles, des stratèges chez des fabricants d'équipements d'origine de stations de base, et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe. Ces échanges permettent de tester les estimations de volume préliminaires, de clarifier les calendriers d'adoption du GaN et de faire ressortir les marges de distribution que les sources documentaires quantifient rarement.

Recherche documentaire

Nous commençons par extraire les indicateurs de base d'expéditions et de revenus à partir de sources de premier rang accessibles au public telles que l'Union internationale des télécommunications, GSMA Intelligence, les statistiques de production JEITA, les codes commerciaux UN Comtrade 8542/8518 et les résumés de brevets IEEE Xplore. Les données douanières gouvernementales, les rapports annuels d'entreprises (10-K) et les communiqués de presse réputés ajoutent des signaux de prix unitaires qui affinent les prix de vente moyens.

Ensuite, les analystes exploitent des bases de données payantes, D & B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les flux de transactions, afin de comparer les revenus des fournisseurs et de vérifier les répartitions régionales. Lorsque l'infrastructure de télécommunications stimule la demande, les volumes de production de véhicules Marklines ou les billings de semi-conducteurs WSTS sont échantillonnés pour les corrélations en aval. Cette liste est illustrative ; de nombreuses sources secondaires supplémentaires guident la validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les volumes de production de macro-cellules 5G, de smartphones, d'équipements automobiles et d'équipements audio professionnels, qui sont ensuite multipliés par les nombres d'emplacements d'amplificateurs de puissance vérifiés et les prix de vente moyens pondérés. Les consolidations des fournisseurs et les vérifications d'échantillons des canaux de distribution servent de contrôles de vraisemblance ascendants avant que les totaux ne soient validés. Les variables clés telles que les déploiements de stations de base 5G, la composition des expéditions de smartphones, le taux de pénétration du GaN, le taux d'adoption de l'infotainment automobile et la puissance audio moyenne par enceinte intelligente alimentent notre prévision par régression multivariée. Lorsque des lacunes ascendantes apparaissent, les médianes régionales des prix de vente moyens sont imputées à partir des marchés adjacents et réconciliées lors de la révision par les pairs des analystes.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de trois niveaux de contrôle de variance, après quoi un analyste senior valide. Les rapports sont actualisés chaque année ; des recalculs intermédiaires sont déclenchés si des fusions, des chocs d'approvisionnement catastrophiques ou des changements de politique font évoluer un indicateur de plus de deux écarts-types.

Pourquoi notre référence du marché des amplificateurs de puissance mérite confiance

Les valeurs publiées pour ce marché divergent souvent parce que les entreprises choisissent différentes classes de produits, années de base et trajectoires d'inflation des prix de vente moyens.

Les principaux facteurs d'écart comprennent l'inclusion variable des circuits intégrés de pilotage à faible signal, la question de savoir si les modules front-end RF GaN sont intégrés dans le total, les différentes hypothèses de taux de remplacement des smartphones et les dates de conversion des devises. Le modèle de Mordor fixe le périmètre aux dispositifs de puissance ≥ 1 W de sortie, met à jour les taux de change trimestriellement et vérifie les prix de vente moyens via des cotations de distributeurs en temps réel, ce qui ensemble ancre un point médian équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,20 milliards USD (2025) | ||

| 40,79 milliards USD (2025) | Consultance mondiale A | Regroupe les circuits intégrés de pilotage et les modules front-end passifs, gonfle les prix de vente moyens via les prix catalogue |

| 14,50 milliards USD (2024) | Données sectorielles B | Exclut les amplificateurs audio > 20 W et applique un cycle de remplacement des smartphones conservateur |

La comparaison montre que lorsque l'élargissement du périmètre ou les définitions trop restrictives sont éliminés, la sélection disciplinée des variables de Mordor, le rythme de mise à jour trimestrielle et la validation à double voie fournissent la référence la plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des amplificateurs de puissance ?

Le marché des amplificateurs de puissance était évalué à 30,15 milliards USD en 2026 et devrait atteindre 42,13 milliards USD d'ici 2031.

Quelle région détient la plus grande part de marché des amplificateurs de puissance ?

L'Asie-Pacifique a dominé avec 48,12 % des revenus mondiaux en 2025, portée par une fabrication électronique robuste et des déploiements 5G agressifs.

Pourquoi les dispositifs GaN gagnent-ils en adoption par rapport au GaAs ?

Le GaN offre une densité de puissance plus élevée, de meilleures performances thermiques et une meilleure efficacité, aidant les opérateurs à réduire les coûts énergétiques et à réduire l'empreinte des radios.

Quel secteur vertical se développe le plus rapidement sur le marché des amplificateurs de puissance ?

L'automobile croît à un TCAC de 11,86 % jusqu'en 2031 en raison de la demande croissante d'audio classe D à haute efficacité et de systèmes radar dans les véhicules électriques.

Quel sera l'impact des règles d'éco-conception de l'UE sur les fournisseurs d'amplificateurs ?

Les nouveaux plafonds de puissance en veille inférieurs à 1 W imposent des reconceptions vers des modes veille plus efficaces, augmentant la complexité d'ingénierie mais favorisant les architectures classe D.

Quelles sont les perspectives de croissance pour les amplificateurs de puissance mmWave (>20 GHz) ?

Les segments mmWave devraient croître à un TCAC de 18,54 % à mesure que les constellations de satellites LEO et l'accès sans fil fixe stimulent la demande d'amplificateurs de puissance haute fréquence.

Dernière mise à jour de la page le: