Taille et parts du marché des ventilateurs portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

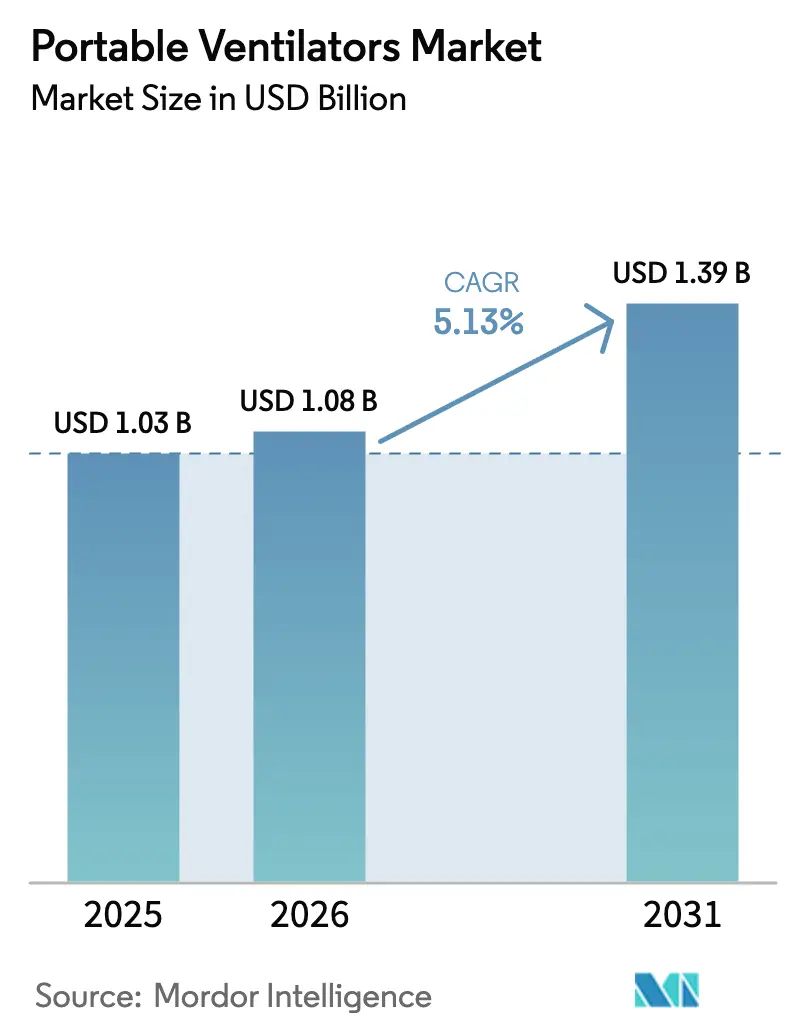

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

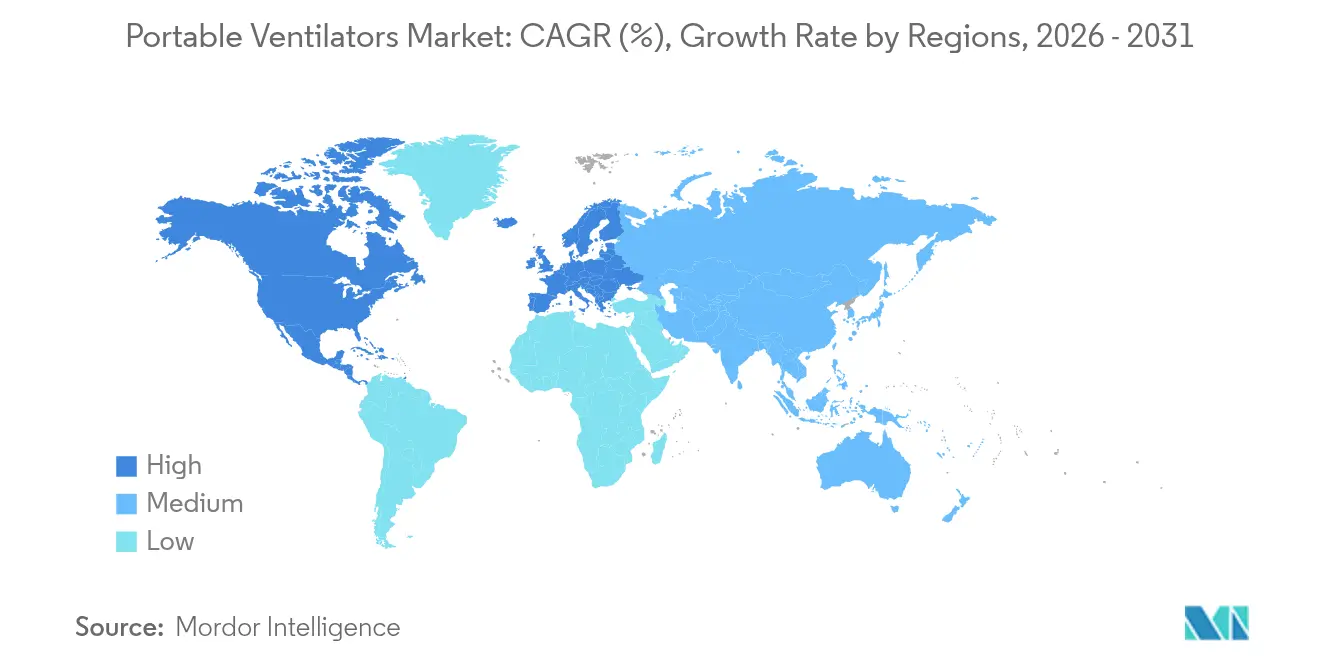

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

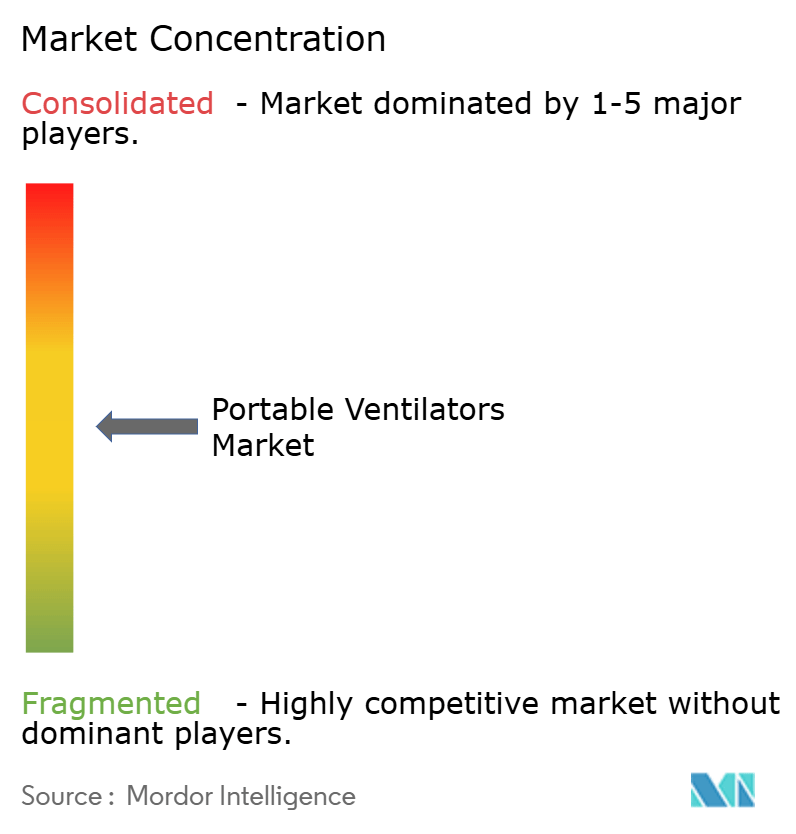

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ventilateurs portables par ����������

La taille du marché des ventilateurs portables devrait passer de 1,03 milliard USD en 2025 à 1,08 milliard USD en 2026 et devrait atteindre 1,39 milliard USD d'ici 2031 à un TCAC de 5,13 % sur la période 2026-2031.

Le passage post-pandémique des achats d'urgence vers un investissement structuré dans les soins d'urgence à domicile et en milieu rural maintient le marché des ventilateurs portables sur une trajectoire d'expansion régulière. La demande reste résiliente, car la gestion des maladies respiratoires chroniques, le vieillissement démographique et la préparation permanente aux situations d'urgence renforcent les budgets d'approvisionnement dans les systèmes de santé développés et émergents. Parallèlement, les plateformes à turbine économes en énergie, la surveillance assistée par intelligence artificielle et les interfaces utilisateur simplifiées réduisent les obstacles à la possession pour les prestataires. Les fabricants répondent en associant la portabilité de conception à des analyses connectées au cloud qui aident les cliniciens à optimiser les paramètres de ventilation et à réduire les réadmissions.

Principaux enseignements du rapport

- Par type de patient, les appareils pour adultes détenaient 62,54 % des parts du marché des ventilateurs portables en 2025, tandis que les appareils néonatals devraient connaître la croissance la plus rapide avec un TCAC de 5,63 % jusqu'en 2031.

- Par interface, la ventilation non invasive représentait 57,74 % des parts de revenus du marché des ventilateurs portables en 2025 ; la ventilation invasive devrait afficher le TCAC le plus élevé de 5,98 % jusqu'en 2031.

- Par technologie, les plateformes à turbine ont capturé 47,96 % des parts du marché des ventilateurs portables en 2025 et devraient se développer à un TCAC de 5,78 %.

- Par utilisateur final, les hôpitaux et cliniques représentaient 49,86 % du marché des ventilateurs portables en 2025, tandis que les soins à domicile devraient enregistrer un TCAC de 6,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 43,32 % en 2025, mais l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 6,29 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ventilateurs portables

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies respiratoires chroniques | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation de la population gériatrique et incidence de la BPCO | +0.9% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Dépenses héritées de préparation à la COVID-19 | +0.8% | Amérique du Nord et UE, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des soins respiratoires à domicile | +1.1% | Mondial, avec des gains précoces aux É�ٲ��ٲ�-���Ծ���, au Canada et en Allemagne | Moyen terme (2-4 ans) |

| Développement des services médicaux d'urgence ruraux dans les régions à faibles revenus | +0.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Innovations en mini-turbines et batteries réduisant les temps d'arrêt | +0.7% | Mondial, avec leadership technologique en UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Prévalence croissante des maladies respiratoires chroniques

Les affections pulmonaires chroniques telles que l'asthme, la BPCO et les séquelles post-infectieuses continuent d'accroître le besoin de base en assistance ventilatoire portable. Une résolution de l'Assemblée mondiale de la santé de mai 2025 appelle à des stratégies nationales intégrées de santé pulmonaire qui élargissent l'accès aux technologies respiratoires abordables, donnant aux acheteurs publics un mandat politique pour financer les systèmes portables [1]Organisation mondiale de la santé, "Soixante-dix-huitième Assemblée mondiale de la santé : Résolution sur la santé pulmonaire intégrée," who.int. Les programmes gouvernementaux regroupent de plus en plus le dépistage préventif, les interventions sur la qualité de l'air et l'accès à la ventilation mécanique dans des enveloppes de financement uniques. Les équipes cliniques apprécient les unités portables car ces appareils raccourcissent les séjours hospitaliers et permettent aux patients stables de poursuivre leur thérapie à domicile. Les outils de prédiction par intelligence artificielle intégrés dans les ventilateurs modernes personnalisent les réglages du débit d'air en apprenant les schémas respiratoires spécifiques à l'utilisateur, ce qui améliore l'observance et minimise les exacerbations. Ensemble, ces facteurs maintiennent le marché des ventilateurs portables sur une trajectoire de demande favorable.

Augmentation de la population gériatrique et incidence de la BPCO

Le vieillissement de la population accroît la prévalence de la BPCO et augmente la proportion de patients nécessitant une assistance respiratoire en dehors des hôpitaux. ResMed a déclaré des revenus élevés au troisième trimestre 2025, attribuant ces gains à une demande accrue d'appareils respiratoires connectés numériquement, notamment des ventilateurs portables qui se synchronisent avec des applications d'observance. Medicare envisage un remboursement élargi pour la ventilation non invasive dans la BPCO chronique, une mesure qui réduirait les obstacles financiers pour les personnes âgées. Les hôpitaux ruraux, où la mortalité parmi les patients ventilés est en moyenne de 37 %, se tournent vers des unités portables qui transfèrent les patients vers des centres tertiaires tout en maintenant le soutien pulmonaire. Les planificateurs de santé considèrent donc les ventilateurs portables comme des facilitateurs essentiels de soins équitables pour les personnes âgées souffrant de déficiences respiratoires chroniques.

Dépenses héritées de préparation à la COVID-19

Les gouvernements continuent de reconstituer leurs réserves stratégiques avec des ventilateurs portables pouvant passer d'une utilisation courante à un déploiement sur le terrain en cas de catastrophe. Le Stockpile national stratégique américain maintient des modèles de GE, Hamilton et Philips sur des listes de disponibilité et finance des modules de formation des cliniciens pour une activation rapide [2]Département américain de la Santé et des Services sociaux, "Aperçu du Stockpile national stratégique," hhs.gov. Les examens de la chaîne d'approvisionnement dans le cadre du Plan tous risques du Département de la Santé et des Services sociaux recommandent une diversification des sources et un assemblage local pour éviter de futures pénuries. Les unités portables bénéficient d'une préférence à l'achat car elles se transportent facilement, peuvent fonctionner sur batterie et offrent une double fonctionnalité pour les soins quotidiens et les situations de crise. Ces budgets de préparation lissent la visibilité des revenus pour les fabricants, même si la demande aiguë liée à la pandémie se résorbe.

Expansion des soins respiratoires à domicile

Les soins se déplacent hors des hôpitaux pour réduire les coûts et répondre aux préférences des patients. VieMed Healthcare a enregistré une croissance de revenus de 35 % en 2023, dont 58 % provenant de services de ventilation fournis à domicile. Les mises à jour du paiement prospectif des soins à domicile pour 2025 incluent un codage plus clair pour les équipements de ventilation durables, permettant aux prestataires d'obtenir un remboursement pour l'initiation à domicile sans séjours hospitaliers prolongés. Les appareils portables s'associent désormais à des tableaux de bord de télésanté permettant aux thérapeutes d'ajuster les réglages à distance, ce qui minimise les réadmissions non planifiées. Des fabricants tels que Vapotherm introduisent des ventilateurs spécifiques à domicile pesant moins de 5 kg et fonctionnant silencieusement, rendant la thérapie continue réalisable dans les salons.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'acquisition et de service élevés | -0.7% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Charge réglementaire et de conformité qualité stricte | -0.5% | Mondial, avec concentration en UE et aux É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs pour les puces principales | -0.4% | Mondial, avec impact critique en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes de compétences et déficiences de formation parmi les soignants | -0.3% | Mondial, particulièrement dans les zones rurales et les marchés émergents | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Coûts élevés d'acquisition et de service

Le prix d'achat des ventilateurs portables et les contrats de service pluriannuels obligatoires pèsent sur les budgets hospitaliers, notamment là où les remboursements sont insuffisants. Medtronic a retiré sa gamme Puritan Bennett en février 2024, expliquant que les engagements de service dépassaient les marges dans un marché sensible aux prix. Pour les prestataires, la catégorie « service fréquent et substantiel » de Medicare impose un régime de maintenance qui gonfle le coût total de possession. Les perturbations de l'approvisionnement en semi-conducteurs continuent de faire monter les prix des composants, poussant certains projets au-delà des budgets cibles. Les établissements des marchés émergents, souvent dotés de capitaux limités, peuvent différer les mises à niveau ou opter pour des unités reconditionnées.

Charge réglementaire et de conformité qualité stricte

Les régulateurs renforcent les normes de qualité pour prévenir les dysfonctionnements des appareils. La FDA a mis à jour sa réglementation sur les systèmes de qualité en 2024 pour l'aligner sur la norme ISO 13485, imposant une documentation et des audits supplémentaires aux fabricants. Breas Medical a rappelé 8 186 ventilateurs Vivo 45 LS en juin 2025 en raison de préoccupations liées au formaldéhyde, soulignant les enjeux élevés des manquements à la conformité. La norme GB 9706.212-2020 de la Chine introduit des couches parallèles de vérification de conception qui allongent les cycles de développement pour les entreprises internationales cherchant à y accéder. Pour les nouveaux entrants de taille modeste, le coût et la complexité du respect de mandats régionaux divers peuvent être prohibitifs, limitant les pipelines de produits et ralentissant l'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de patient : croissance néonatale spécialisée au sein d'une large base adulte

Les appareils pour adultes continuent d'ancrer la demande, détenant 62,54 % des parts du marché des ventilateurs portables en 2025, car les hôpitaux, les services de transport et les établissements de soins de longue durée s'appuient sur des systèmes polyvalents qui s'adaptent à différents contextes. L'intégration d'algorithmes d'apprentissage par renforcement tels que VentAI aide les cliniciens à affiner l'oxygénation et à réduire le temps de ventilation, suscitant l'intérêt des équipes de soins intensifs. Le sous-segment néonatal, dont la croissance est prévue à un TCAC de 5,63 %, bénéficie de soufflantes miniaturisées et de moniteurs sans contact qui préviennent les lésions cutanées. Des études sur les nourrissons d'âge gestationnel extrêmement bas révèlent que la ventilation percussive à haute fréquence peut réduire les scores de gravité respiratoire de près de 50 %, stimulant l'adoption dans les unités néonatales tertiaires. Les volumes pédiatriques se situent entre les deux extrêmes, soutenus par des voies FDA élargies pour les dispositifs à haut risque spécifiques aux enfants qui faisaient historiquement face à des retards d'approbation.

Les services de transport à haute acuité illustrent la fonctionnalité multi-âge ; le HAMILTON-T1 de Hamilton convient aussi bien aux nouveau-nés qu'aux adultes en ajustant automatiquement les volumes courants tout en conservant l'autonomie de la turbine. Cette flexibilité renforce la trajectoire du marché des ventilateurs portables en permettant aux réseaux de santé de standardiser les inventaires de flotte au lieu d'acheter des modèles distincts adaptés à chaque âge, équilibrant ainsi le contrôle des coûts et la précision clinique.

Par interface : demande invasive à croissance rapide aux côtés de la dominance non invasive

Les unités non invasives ont capturé 57,74 % des revenus en 2025 car elles gèrent la BPCO stable et les troubles respiratoires du sommeil sans intubation. L'expansion de couverture en attente de Medicare pour la BPCO chronique devrait stimuler les prescriptions à domicile à long terme et élargir le bassin adressable du secteur des ventilateurs portables. Les appareils invasifs, privilégiés dans les transferts traumatologiques et inter-établissements en ambulance, devraient afficher un TCAC de 5,98 % à mesure que les services d'urgence modernisent les équipements assurant un contrôle définitif des voies aériennes. L'appareil de thérapie à haute vélocité de Vapotherm illustre l'innovation non invasive qui protège les poumons néonatals délicats tout en réduisant le bruit, le rendant attrayant pour les unités de soins intermédiaires.

Les cliniciens font fréquemment passer les patients d'un soutien invasif à un soutien non invasif lors du sevrage, démontrant des cas d'utilisation complémentaires plutôt que concurrents. Les directives de soins intensifs mises à jour de la Société coréenne de médecine de soins intensifs formalisent ces approches par phases, qui peuvent raccourcir les séjours en unité de soins intensifs et réserver les lits à haute acuité pour les nouvelles admissions. Ce continuum renforce une demande régulière sur les deux interfaces et protège le marché des ventilateurs portables contre le risque d'obsolescence technologique.

Par technologie : le leadership des turbines assure l'efficacité opérationnelle

Les plateformes à turbine contrôlent 47,96 % des ventes de 2025 et devraient croître de 5,78 % par an jusqu'en 2031, un rythme soutenu par des conceptions légères et des batteries d'une autonomie allant jusqu'à huit heures. Le MEDUVENT Standard pèse 2,1 kg, est indépendant des bouteilles de gaz et convient donc aux missions d'ambulance aérienne où la logistique des bouteilles s'avère difficile. Le T1 de Hamilton détient désormais 71 % des parts parmi les hélicoptères de soins intensifs européens car ses turbines compensent automatiquement les changements d'altitude, protégeant la saturation en oxygène lors des montées rapides. Les unités à compresseur séduisent encore les cliniques ambulatoires qui disposent déjà d'air comprimé, tandis que les conceptions à gaz maintiennent des rôles de niche dans les déploiements militaires où la production d'énergie peut être peu fiable.

Des fournisseurs de soufflantes tels qu'ASPINA continuent de réduire l'encombrement et le bruit, étendant la taille du marché des ventilateurs portables pour les appareils à turbine aux adjuvants de l'apnée du sommeil et aux soins pédiatriques à domicile. À mesure que les algorithmes de maintenance prédictive s'associent aux indicateurs de santé des batteries, les prestataires gagnent en confiance dans la longévité des turbines et planifient les interventions de manière préventive, réduisant encore les coûts du cycle de vie.

Par utilisateur final : la montée des soins à domicile au sein de revenus centrés sur les hôpitaux

Les hôpitaux et cliniques ont représenté 49,86 % de la valeur de 2025, confirmant leur rôle d'acheteurs principaux de ventilation. Ils optent de plus en plus pour des systèmes multimodaux qui passent de l'invasif au non invasif, préservant les budgets d'investissement tout en répondant à une acuité variable. L'adoption des soins à domicile, projetée à un TCAC de 6,05 %, s'accélère à mesure que les payeurs promeuvent des protocoles de sortie précoce. Le ventilateur Luisa de Movair, pesant 3,6 kg, avec une batterie de 18 heures et une autorisation FDA pour la BPCO chronique, illustre les attributs de conception qui rendent la thérapie à domicile réalisable. Les tableaux de bord de surveillance à distance envoient des données d'observance et d'alarme aux thérapeutes respiratoires, leur permettant d'intervenir avant que l'état de santé ne se dégrade.

Les centres de chirurgie ambulatoire en bénéficient également, car les unités portables permettent des procédures sûres le jour même en offrant une ventilation de secours sans infrastructure complète de soins intensifs. Les programmes de sensibilisation ruraux exploitent la surveillance activée par haut débit pour superviser les patients ventilés vivant loin des hôpitaux urbains, comblant les lacunes géographiques et élargissant la base du marché des ventilateurs portables.

Analyse géographique

L'Amérique du Nord était en tête avec une part de marché de 43,32 % en 2025, les agences fédérales ayant accordé la priorité à la préparation aux situations d'urgence et aux initiatives de continuité des soins. Le Département de la Santé et des Services sociaux inclut les ventilateurs portables dans ses listes d'équipements du Plan tous risques, garantissant des allocations budgétaires pour le renouvellement périodique. Les mises à jour du remboursement Medicare encouragent les cliniciens à prescrire des appareils portables à la sortie lorsque cela est médicalement justifié, évitant les réadmissions inutiles. Les programmes de paramédecine communautaire financés par les provinces canadiennes équipent les ambulances de ventilateurs à turbine qui maintiennent l'oxygénation lors de longs transports à travers des territoires éloignés. Le Mexique aligne ses protocoles d'enregistrement des appareils sur les normes nord-américaines, simplifiant l'approvisionnement et le service transfrontaliers.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 6,29 % jusqu'en 2031, portée par la progression de l'Inde vers un secteur des dispositifs médicaux de 50 milliards USD et les normes GB plus strictes de la Chine qui favorisent les importations de haute qualité. Les achats publics en Inde subventionnent les ventilateurs portables pour les hôpitaux de district qui manquaient auparavant de soutien mécanique, tandis que les assureurs privés élargissent la couverture pour la ventilation à domicile. Le système hospitalier à plusieurs niveaux de la Chine fixe des remboursements plus élevés pour les appareils dotés d'intelligence artificielle, incitant les fabricants locaux à acquérir sous licence des composants de turbine auprès de fournisseurs mondiaux. Le Japon reste sélectif, mais les voies accélérées ajoutées en 2024 raccourcissent les délais d'approbation pour les innovations en soins intensifs, attirant ainsi des entrants étrangers ayant des antécédents de sécurité éprouvés.

L'Europe présente une demande mature ancrée dans la couverture santé universelle et des règles de sécurité strictes. Les paiements basés sur les GHM en Allemagne couvrent les unités portables à turbine si les patients répondent aux seuils de dépendance à l'oxygène, soutenant les commandes hospitalières. La France a achevé un audit des stocks en 2024 et remplacé les ventilateurs de transport à cylindre par des modèles à batterie conformes aux normes EN 794-3. Le Moyen-Orient canalise les revenus pétroliers vers des améliorations des soins traumatologiques, les membres du Conseil de coopération du Golfe adoptant des cadres d'approvisionnement unifiés exigeant la conformité à la norme ISO 80601. L'Afrique et l'Amérique du Sud restent aujourd'hui contraintes en volume, mais le Compendium 2024 de l'OMS met en lumière des ventilateurs portables adaptés aux ressources limitées pour les cliniques manquant d'électricité stable, préfigurant des déploiements financés par des donateurs. La diversification régionale amortit donc le marché des ventilateurs portables contre les ralentissements locaux et les chocs réglementaires.

Paysage concurrentiel

La consolidation du secteur est modérée, les entreprises établies réduisant leurs portefeuilles tandis que les acquéreurs axés sur les services médicaux d'urgence se développent. ZOLL a payé 37 millions USD pour les gammes bellavista, fabian, LTV et 3100 HFOV de Vyaire en octobre 2024, ajoutant une profondeur en soins intensifs à son offre hospitalière axée sur les défibrillateurs. La transaction renforce la présence de ZOLL dans les domaines du transport et des soins néonatals où des canaux de vente complémentaires existent déjà. Le retrait de Medtronic a supprimé une marque historique mais a ouvert un espace pour les innovateurs de taille moyenne ciblant des sous-segments spécialisés tels que les soins néonatals avec des modes de protection pulmonaire pilotés par firmware.

La concurrence technologique se concentre sur l'intelligence logicielle et l'autonomie des batteries. ResMed intègre ses ventilateurs portables dans le cloud AirView, permettant aux cliniciens de suivre l'observance et de modifier les réglages depuis n'importe quel navigateur. Hamilton Medical intègre des algorithmes de déclenchement adaptatif qui personnalisent les respirations en temps réel et publie des preuves évaluées par des pairs sur les gains de résultats, renforçant la confiance des cliniciens. Philips positionne Trilogy Evo comme une plateforme tous âges capable de modes invasifs, non invasifs et hybrides, ce qui séduit les prestataires cherchant à rationaliser leurs inventaires.

Les nouveaux entrants poursuivent des propositions de valeur de niche plutôt qu'une concurrence frontale à grande échelle. Vapotherm se concentre sur la BPCO hypercapnique en phase avancée et commercialise une interface à flux pressurisé qui réduit l'intolérance au masque. Movair cible la transition à domicile avec des concentrateurs d'oxygène intégrés, tandis que Weinmann met l'accent sur la durabilité sur le terrain et l'autonomie prolongée des batteries pour les équipes de recherche et de sauvetage. Alors que les achats exigent de plus en plus des packages de services numériques et des garanties basées sur les résultats, les entreprises qui alignent le matériel sur les analyses et les écosystèmes de support à distance bénéficient d'une différenciation au-delà du prix.

Leaders du secteur des ventilateurs portables

Drägerwerk AG & co.

Getinge AB

Koninklijke Philips NV

Medtronic PLC

Fosun Pharmaceutical (Breas Medical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : WEINMANN Emergency a élargi les capacités du MEDUVENT Standard pour prendre en charge des modes de ventilation avancés pour les équipes de services médicaux d'urgence.

- Mars 2024 : Vapotherm a lancé Access365, un ventilateur à domicile conçu pour améliorer la qualité de vie des patients atteints de BPCO hypercapnique en phase avancée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des ventilateurs portables comme la valeur générée par les ventilateurs de transport ou à usage domestique neufs, compacts, alimentés par batterie, capables d'assistance respiratoire invasive ou non invasive, vendus via des hôpitaux, des flottes de services médicaux d'urgence, des centres ambulatoires et des canaux de soins à domicile dans le monde entier. La définition englobe les modèles à turbine, à compresseur ou à gaz fonctionnant indépendamment du gaz mural et fournis avec des accessoires tels que des circuits respiratoires et des humidificateurs.

Exclusion du périmètre : les ventilateurs fixes de niveau soins intensifs permanents attachés aux lits de soins critiques sont en dehors de cette étude.

Aperçu de la segmentation

- Par type de patient

- Ventilateurs pour adultes

- Ventilateurs pédiatriques

- Ventilateurs néonatals

- Par interface

- Ventilation invasive

- Ventilation non invasive

- Par technologie

- Ventilateurs à turbine

- Ventilateurs à compresseur

- Ventilateurs à gaz

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de soins ambulatoires

- Soins à domicile

- Autres

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a interrogé des cliniciens dans des hôpitaux tertiaires, des techniciens médicaux d'urgence et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans les États membres du Conseil de coopération du Golfe. Ces échanges ont permis de clarifier les prix de vente moyens, les préférences en matière d'autonomie des batteries et les taux d'adoption des soins à domicile post-pandémiques, nous permettant de recouper les résultats documentaires et d'ajuster les hypothèses dans les zones grises.

Recherche documentaire

Les analystes ont d'abord recueilli des statistiques d'utilisation et des références de prix à partir de bases de données publiques telles que l'Observatoire mondial de la santé de l'OMS, les tableaux des dépenses de santé de l'OCDE, la base de données 510(k) de la FDA américaine et les données sur les flux commerciaux disponibles via UN Comtrade. Les données d'expédition d'équipements respiratoires provenant d'associations sectorielles, notamment l'Association américaine pour les soins respiratoires et MedTech Europe, ont fourni des mouvements d'unités de référence. Les informations financières extraites via D&B Hoovers et les approbations récentes de dispositifs retracées dans Dow Jones Factiva ont comblé les lacunes en matière de revenus et de pipeline. Les analyses de brevets de Questel ont révélé le rythme d'innovation dans les modules de turbine et la gestion des batteries. Cette liste reste illustrative ; de nombreuses sources ouvertes et payantes supplémentaires ont contribué à la validation et à la clarification.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les admissions en soins aigus au niveau national, la prévalence de la BPCO, le nombre de véhicules des services médicaux d'urgence et les inscriptions aux remboursements de ventilation à domicile en bassins de demande de ventilateurs, qui sont ensuite mis en correspondance avec les taux de pénétration observés. Des vérifications ascendantes sélectives, des regroupements de fournisseurs dans les pays à fort volume et des calculs de prix de vente moyen × volume échantillonnés, permettent de réconcilier les totaux. Les variables clés orientant les prévisions comprennent : 1) l'incidence annuelle de la BPCO, 2) les ajouts de véhicules des services médicaux d'urgence, 3) l'érosion médiane du prix des ventilateurs portables, 4) les tendances des coûts des batteries lithium-ion, et 5) les autorisations accélérées par voie réglementaire. La régression multivariée, alignée sur le consensus d'experts sur ces moteurs, projette les valeurs jusqu'en 2030 ; l'analyse de scénarios signale les chocs liés à la chaîne d'approvisionnement ou aux pandémies.

Validation des données et cycle de mise à jour

Les résultats passent par un filtrage des anomalies par rapport aux statistiques d'importation, aux carnets de commandes d'équipements d'investissement et aux valeurs aberrantes de prix, suivi d'une révision par les pairs des analystes seniors. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle déclenchées par des rappels importants, des approbations majeures ou des chocs macroéconomiques, garantissant que les clients reçoivent notre dernière analyse avant la livraison.

Pourquoi la base de référence des ventilateurs portables de Mordor est-elle fiable

Les estimations publiées divergent souvent car les entreprises choisissent différentes combinaisons d'appareils, références de prix et cadences d'actualisation.

Les principaux facteurs d'écart comprennent des périmètres plus étroits « domicile uniquement », des hypothèses de prix de vente moyen non vérifiées, des dates de conversion de devises et des mises à jour moins fréquentes, qui toutes gonflent ou compriment les totaux par rapport à la combinaison équilibrée de Mordor entre les contextes de soins et les prix validés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,03 milliard USD (2025) | ||

| 0,98 milliard USD (2024) | Consultance mondiale A | Exclut les achats des services médicaux d'urgence ; utilise les prix moyens de 2023 |

| 0,79 milliard USD (2024) | Publication sectorielle B | Appareils de soins à domicile uniquement ; omet les expéditions en Asie-Pacifique |

| 0,33 milliard USD (2025) | Revue spécialisée C | Se concentre uniquement sur les ventilateurs de transport pour ambulances |

Chiffres arrondis à deux décimales. La comparaison montre qu'une fois le périmètre et les données de prix harmonisés, les écarts se réduisent considérablement, soulignant comment la sélection rigoureuse des variables et l'actualisation annuelle de Mordor fournissent une base de référence fiable et prête à l'emploi pour la prise de décision.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des ventilateurs portables ?

La taille du marché des ventilateurs portables devrait atteindre 1,08 milliard USD en 2026 et croître à un TCAC de 5,13 % pour atteindre 1,39 milliard USD d'ici 2031.

Quelle région contribue le plus aux revenus ?

L'Amérique du Nord domine avec 43,32 % des revenus de 2025, soutenue par le financement fédéral de la préparation aux situations d'urgence et des remboursements favorables.

Qui sont les acteurs clés du marché des ventilateurs portables ?

Drägerwerk AG & co., Getinge AB, Koninklijke Philips NV, Medtronic PLC et Fosun Pharmaceutical (Breas Medical) sont les principales entreprises opérant sur le marché des ventilateurs portables.

Quelle est la région à la croissance la plus rapide sur le marché des ventilateurs portables ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2025-2030).

Dernière mise à jour de la page le: