Taille et parts du marchУЉ de la mousse de polystyrУЈne

VUE DтENSEMBLE DU MARCHУ

| PУЉriode d'УЉtude | 2020 - 2031 |

|---|---|

| Taille du MarchУЉ (2026) | 44.98 Milliards de dollars |

| Taille du MarchУЉ (2031) | 57.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| MarchУЉ У la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand MarchУЉ | Asie-Pacifique |

| Concentration du MarchУЉ | Moyen |

Acteurs majeurs *Avis de non-responsabilitУЉ : les principaux acteurs sont triУЉs sans ordre particulier Image ТЉ КкСЯе§ФмСП. La rУЉutilisation nУЉcessite une attribution sous CC BY 4.0. | |

Analyse du marchУЉ de la mousse de polystyrУЈne par КкСЯе§ФмСП

La taille du marchУЉ de la mousse de polystyrУЈne УЉtait УЉvaluУЉe У 42,87 milliards USD en 2025 et devrait croУЎtre de 44,98 milliards USD en 2026 pour atteindre 57,22 milliards USD d'ici 2031, У un TCAC de 4,92 % durant la pУЉriode de prУЉvision (2026-2031). La rУЉsilience de la demande dУЉcoule de la lУЉgУЈretУЉ du matУЉriau, de ses performances en matiУЈre d'isolation thermique et de son avantage en termes de coУЛt т des qualitУЉs qui le maintiennent ancrУЉ dans les chaУЎnes d'approvisionnement de la construction et de l'emballage de protection, mУЊme lorsque les interdictions de vaisselle jetable en restauration se resserrent. Le polystyrУЈne expansУЉ (EPS) est restУЉ le leader en volume avec une part de 62,15 % en 2024, tandis que le polystyrУЈne extrudУЉ (XPS) se dУЉveloppe plus rapidement У un TCAC de 6,56 % grУЂce aux besoins en isolation continue haut de gamme. L'Asie-Pacifique occupait la position rУЉgionale la plus importante avec une part de 43,65 % en 2024 et constitue УЉgalement le territoire У la croissance la plus rapide avec un TCAC de 6,91 %, soutenu par la domination de la Chine dans la consommation de styrУЈne et les remplacements d'appareils УЉlectromУЉnagers financУЉs par des subventions. Les cadres rУЉglementaires qui rУЉcompensent les agents d'expansion У faible potentiel de rУЉchauffement climatique et encouragent le recyclage dans le cadre de l'УЉconomie circulaire accУЉlУЈrent les reformulations de produits plutУДt que d'УЉroder la demande totale, contribuant ainsi У soutenir les perspectives du marchУЉ de la mousse de polystyrУЈne.

Principaux enseignements du rapport

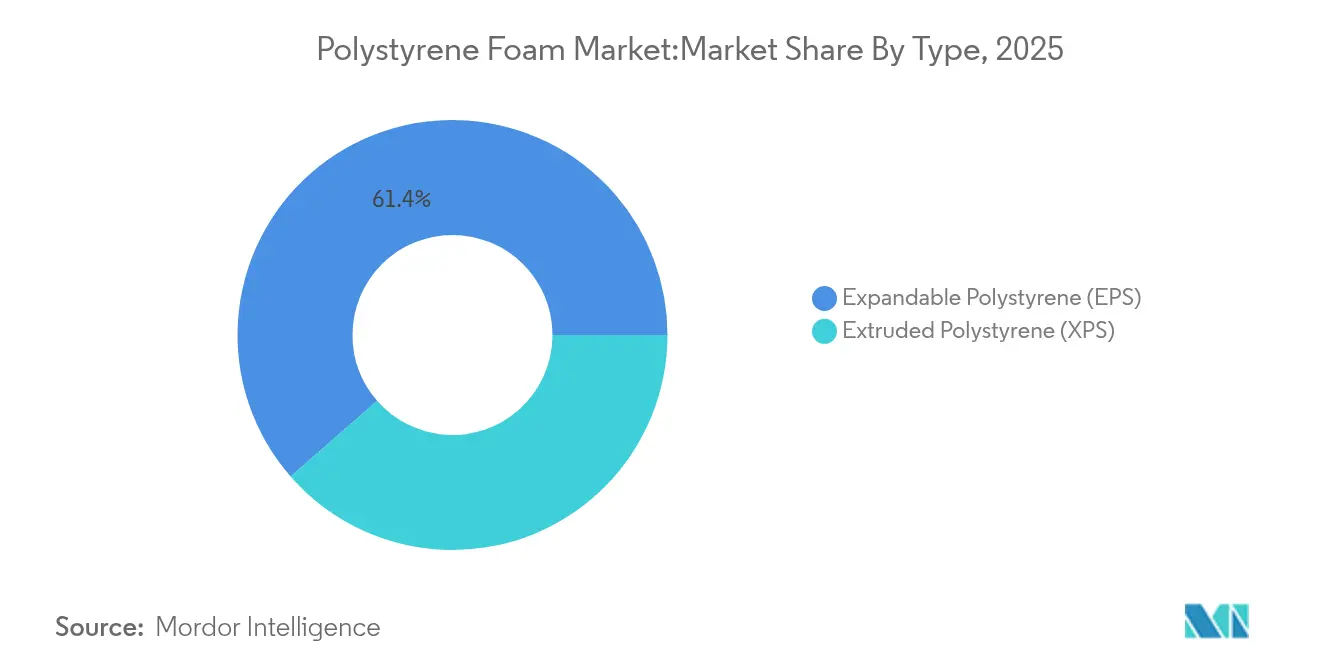

- Par type, l'EPS dУЉtenait 61,43 % de la part du marchУЉ de la mousse de polystyrУЈne en 2025 ; le XPS devrait progresser У un TCAC de 6,22 % jusqu'en 2031.

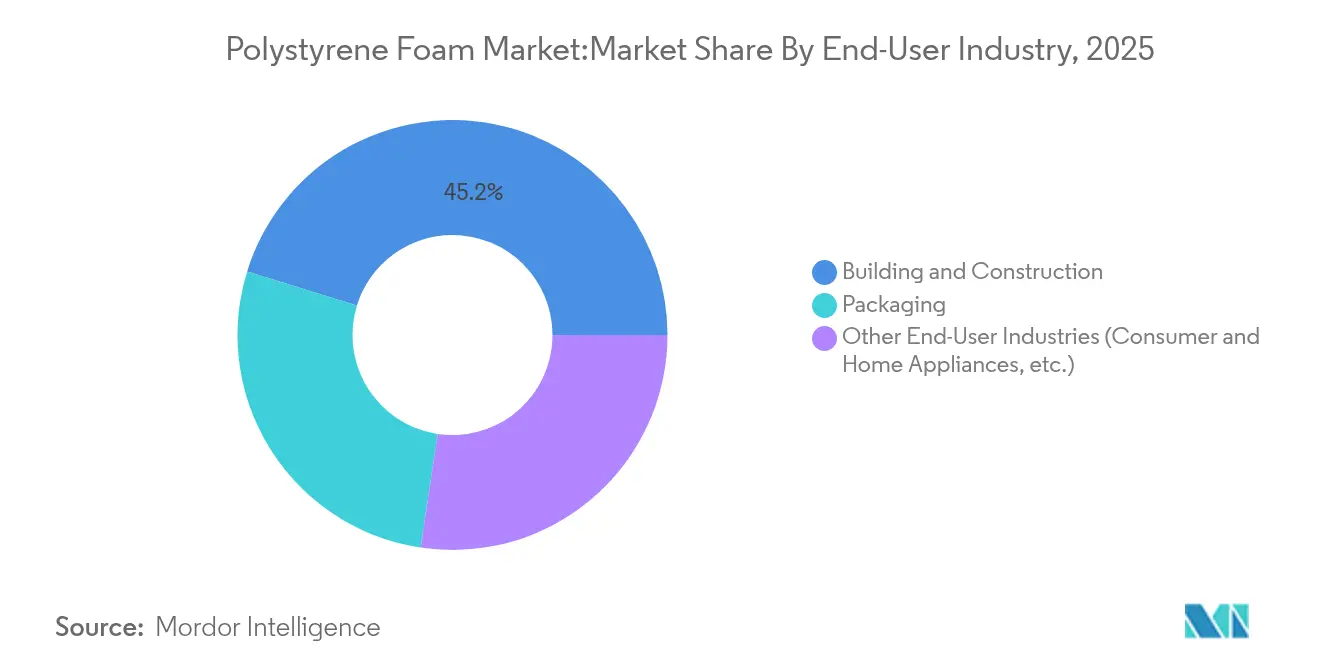

- Par secteur d'utilisation final, le bУЂtiment et la construction reprУЉsentaient 45,22 % de la taille du marchУЉ de la mousse de polystyrУЈne en 2025, tandis que les ТЋ autres applications ТЛ affichaient la croissance la plus rapide У un TCAC de 6,88 % jusqu'en 2031.

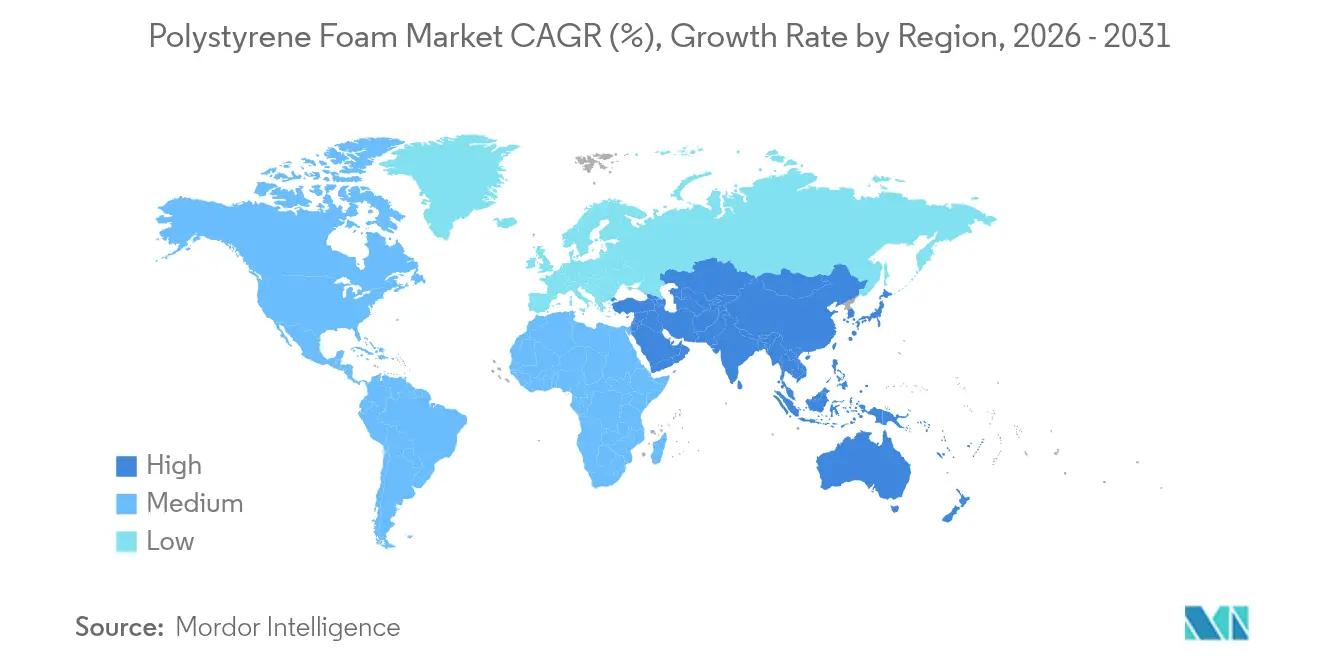

- Par gУЉographie, l'Asie-Pacifique a sУЉcurisУЉ 43,12 % de la part des revenus en 2025 et devrait croУЎtre У un TCAC de 6,55 %, maintenant ainsi son double leadership.

Remarque : Les chiffres de la taille du marchУЉ et des prУЉvisions de ce rapport sont gУЉnУЉrУЉs У lтaide du cadre dтestimation propriУЉtaire de КкСЯе§ФмСП, mis У jour avec les donnУЉes et analyses les plus rУЉcentes disponibles en 2026.

Tendances et perspectives mondiales du marchУЉ de la mousse de polystyrУЈne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prУЉvisions de TCAC | Pertinence gУЉographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'isolation pour les bУЂtiments verts | +1.2% | Mondial ; gains initiaux en AmУЉrique du Nord et dans l'UE | Moyen terme (2 У 4 ans) |

| Essor de l'emballage de protection pour le commerce УЉlectronique | +0.8% | Mondial ; plus fort en AmУЉrique du Nord et en Asie-Pacifique | Court terme (тЄ 2 ans) |

| Expansion de la chaУЎne du froid et de la logistique pharmaceutique | +0.6% | Mondial ; dУЉbordement vers les marchУЉs УЉmergents | Moyen terme (2 У 4 ans) |

| Utilisation du gУЉomousse dans les remblais sismiques ou allУЉgУЉs | +0.4% | CХur de l'Asie-Pacifique ; projets d'infrastructure en AmУЉrique du Nord | Long terme (тЅ 4 ans) |

| EPS infusУЉ au graphite pour l'isolation en rУЉnovation mince | +0.7% | MarchУЉs haut de gamme en Europe et en AmУЉrique du Nord | Moyen terme (2 У 4 ans) |

| Source: КкСЯе§ФмСП | |||

Mandats d'isolation pour les bУЂtiments verts

Les codes de performance УЉnergУЉtique des bУЂtiments exigent dУЉsormais une isolation continue, ce qui accroУЎt l'utilisation de la mousse de polystyrУЈne dans les nouvelles constructions et les rУЉnovations. Le Code international du bУЂtiment reconnaУЎt l'isolation en mousse plastique lorsque des couches de protection incendie sont intУЉgrУЉes, permettant l'obtention de crУЉdits LEED et des УЉconomies d'УЉnergie HVAC allant jusqu'У 30 %. La reformulation XPS У faible potentiel de rУЉchauffement climatique de DuPont a rУЉduit le carbone incorporУЉ de 94 %, illustrant la maniУЈre dont la rУЉglementation stimule l'innovation tout en prУЉservant la demande adressable. Le succУЈs des politiques nordiques en matiУЈre d'agents ignifuges sans halogУЈne offre un modУЈle pour une adoption plus sУЛre de l'EPS У l'УЉchelle mondiale[1]Green Science Policy Institute, ТЋ Tous les agents ignifuges ne se valent pas ТЛ, greensciencepolicy.org. Cette clartУЉ rУЉglementaire maintient le marchУЉ de la mousse de polystyrУЈne sur une trajectoire de croissance tout en soutenant les objectifs environnementaux.

Essor de l'emballage de protection pour le commerce УЉlectronique

Les volumes de colis continuent d'augmenter, stimulant la demande de formes de protection absorbant les chocs et У faible densitУЉ. Les directives d'Amazon encouragent l'optimisation des dimensions, rendant les piУЈces moulУЉes en EPS attrayantes pour les articles fragiles. ParallУЈlement, des alternatives biosourcУЉes telles que l'emballage en mycУЉlium d'Ecovative remportent des contrats auprУЈs d'acteurs soucieux de durabilitУЉ, mettant en УЉvidence une transition plutУДt qu'un changement brutal. L'effet net est une croissance incrУЉmentale pour le marchУЉ de la mousse de polystyrУЈne, les acteurs du commerce УЉlectronique УЉquilibrant coУЛt, performance et objectifs environnementaux.

Expansion de la chaУЎne du froid et de la logistique pharmaceutique

Les vaccins et les produits biologiques nУЉcessitent des plages de tempУЉrature constantes comprises entre 2 ТАC et 8 ТАC durant le transport. Les expУЉditeurs EPS homologuУЉs maintiennent cette plage pendant jusqu'У 23 heures, une caractУЉristique essentielle pour les modУЈles de livraison directe au patient. Le refroidisseur en papier recyclable de Thermo Fisher indique la direction prise, mais les fournisseurs du secteur de la santУЉ privilУЉgient toujours la stabilitУЉ thermique УЉprouvУЉe dans les circuits critiques pour la vie, soutenant ainsi la demande d'EPS У court terme.

Adoption du gУЉomousse pour les remblais sismiques et allУЉgУЉs

Le gУЉomousse EPS, environ 100 fois plus lУЉger que le sol, attУЉnue les tassements et les charges sismiques dans les approches de ponts et les pentes sujettes aux glissements. Le bilan de vingt ans de l'Italie dans la restauration de routes et la reconstruction de l'I-15 dans l'Utah constituent des validations dans le monde rУЉel, tandis que le code FGSV allemand normalise les spУЉcifications, rУЉduisant le risque d'ingУЉnierie et УЉlargissant les pipelines de projets[2].Geofoam America, ТЋ Remblayage allУЉgУЉ pour la construction de remblais ТЛ, geofoamamerica.com

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prУЉvisions de TCAC | Pertinence gУЉographique | Horizon temporel de l'impact |

|---|---|---|---|

| VolatilitУЉ du prix du monomУЈre de styrУЈne | -0.9% | Mondial ; plus aiguУЋ dans les pУДles d'Asie-Pacifique | Court terme (тЄ 2 ans) |

| Interdictions du plastique У usage unique pour les EPS en restauration | -0.6% | AmУЉrique du Nord et Europe en tУЊte de la rУЉglementation | Moyen terme (2 У 4 ans) |

| Substitution par les emballages en champignon ou en mycУЉlium | -0.3% | Mondial ; utilisation prУЉcoce dans les niches haut de gamme | Long terme (тЅ 4 ans) |

| Source: КкСЯе§ФмСП | |||

VolatilitУЉ du prix du monomУЈre de styrУЈne

La hausse des coУЛts du benzУЈne se rУЉpercute directement sur le styrУЈne, puis sur le polystyrУЈne, poussant les producteurs У annoncer des majorations de 110 USD par tonne dans plusieurs rУЉgions au dУЉbut de l'annУЉe 2024[3]Trinseo, ТЋ Augmentation de prix pour les grades de polystyrУЈne en Europe ТЛ, trinseo.com. Le passage de l'Europe du statut d'exportateur net У celui d'importateur net, avec des entrУЉes avoisinant 400 kilotonnes en 2023, a accru le risque pesant sur la chaУЎne d'approvisionnement. Ces fluctuations compriment les marges des transformateurs et freinent l'expansion У court terme sur le marchУЉ de la mousse de polystyrУЈne.

Interdictions du plastique У usage unique pour les EPS en restauration

L'interdiction des contenants EPS У emporter entrУЉe en vigueur en Oregon en janvier 2025 illustre le resserrement des restrictions. La France a envisagУЉ une interdiction similaire avant de suspendre sa dУЉcision pour s'aligner sur le droit de l'UE. De telles mesures rУЉorientent la demande de mousse de l'alimentation informelle vers des usages У plus haute valeur ajoutУЉe et У durУЉe de vie plus longue, rУЉduisant de 0,6 point de pourcentage la croissance prУЉvisionnelle.

*Nos prУЉvisions considУЈrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prУЉvisions d'impact reflУЈtent la croissance de rУЉfУЉrence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Domination de l'EPS face У l'innovation du XPS

L'EPS a captУЉ 61,43 % de la part du marchУЉ de la mousse de polystyrУЈne en 2025, grУЂce У son utilisation gУЉnУЉralisУЉe dans les enveloppes de bУЂtiments et les emballages moulУЉs. La taille du marchУЉ de la mousse de polystyrУЈne pour l'EPS s'УЉlevait У 26,34 milliards USD en 2025, et le segment devrait afficher des gains mid-single-digit У mesure que les programmes de recyclabilitУЉ s'УЉtendent. Le faible coУЛt et la polyvalence de l'EPS soutiennent un avantage durable, mУЊme si la rУЉglementation favorise les formulations sans agents ignifuges.

Le XPS gУЉnУЈre des marges unitaires plus УЉlevУЉes et progresse У un TCAC de 6,22 % jusqu'en 2031. Il prУЉsente une conductivitУЉ thermique comprise entre 0,032 et 0,037 W/(mТЗK), surpassant l'EPS dont la plage se situe entre 0,035 et 0,040 W/(mТЗK). Les codes d'isolation continue, les contraintes d'espace et les conceptions de faУЇades haut de gamme penchent donc en faveur du XPS, orientant la trajectoire du marchУЉ de la mousse de polystyrУЈne vers les rУЉnovations У haute efficacitУЉ УЉnergУЉtique. Les panneaux conformes У l'AIM Act de DuPont et la cession de la gamme Styrodur de BASF У Karl Bachl affinent la mise au point des produits tout en facilitant les ajouts de capacitУЉ qui maintiennent l'intensitУЉ concurrentielle.

Note: Les parts de segments de l'ensemble des segments individuels sont disponibles У l'achat du rapport

Par secteur d'utilisation final : Leadership de la construction face У la diversification

Les applications de bУЂtiment et de construction ont gУЉnУЉrУЉ 45,22 % du chiffre d'affaires global de 2025. L'isolation continue imposУЉe par les codes et les remblais en gУЉomousse dans les zones sismiques maintiennent ce segment au cХur de la demande du marchУЉ de la mousse de polystyrУЈne. Les УЉconomies d'УЉnergie de 15 У 30 % dans les bУЂtiments correctement isolУЉs offrent un retour sur investissement clair malgrУЉ des dУЉpenses matУЉrielles initiales plus УЉlevУЉes.

Les autres applications, couvrant l'УЉlectronique grand public, l'УЉlectromУЉnager et les modificateurs de niche pour le bУЉton cellulaire, mУЈnent la croissance future У un TCAC de 6,88 %. Les programmes de subventions chinois qui ont incitУЉ 29,64 millions de consommateurs У remplacer leurs appareils УЉlectromУЉnagers en 2024 ont stimulУЉ la demande de styrУЈne, renforУЇant indirectement la production de polystyrУЈne. Les formes d'expУЉdition de protection pour smartphones et appareils УЉlectromУЉnagers renforcent cette tendance et amortissent le marchУЉ de la mousse de polystyrУЈne face У la mollesse des emballages pour la restauration.

Note: Les parts de segments de l'ensemble des segments individuels sont disponibles У l'achat du rapport

Analyse gУЉographique

La taille du marchУЉ de la mousse de polystyrУЈne en Asie-Pacifique a dУЉpassУЉ 18,49 milliards USD en 2025, soit 43,12 % de la valeur mondiale, et devrait afficher un TCAC de 6,55 % jusqu'en 2031. La part de 35 % de la Chine dans les importations mondiales de styrУЈne stimule la disponibilitУЉ de la rУЉsine, tandis que les subventions au remplacement des appareils УЉlectromУЉnagers orientent davantage d'EPS vers les lignes d'emballage et d'isolation. L'Inde est en passe de plus que doubler sa capacitУЉ nominale d'ici 2028, avec Styrenix Performance Materials et Supreme Petrochem portУЉs par une robuste demande en УЉlectronique grand public et en plastiques automobiles.

L'AmУЉrique du Nord a maintenu une solide base de revenus proche de 10,21 milliards USD en 2025. Une sУЉrie de hausses de prix У la production en 2024 a signalУЉ une reprise de la demande dans la construction, mУЊme si les rУЈgles de l'AIM Act ont incitУЉ У une reformulation rapide vers des systУЈmes d'agents d'expansion У potentiel de rУЉchauffement climatique ultra-faible. Les dУЉpenses gouvernementales en infrastructure et les incitations У la rУЉnovation УЉnergУЉtique maintiennent la rУЉgion comme un pilier important du marchУЉ de la mousse de polystyrУЈne.

L'Europe reprУЉsentait environ 7,63 milliards USD et a vu ses importations atteindre 400 kilotonnes en 2023 aprУЈs la fermeture d'anciennes unitУЉs de styrУЈne. Le rУЈglement de l'UE sur les emballages et les dУЉchets d'emballages impose une recyclabilitУЉ totale d'ici 2030, stimulant les investissements dans la dУЉpolymУЉrisation et les grades d'EPS recyclУЉs mУЉcaniquement pour le contact alimentaire, actuellement en cours d'examen. Ces transitions soutiennent les transformateurs nationaux mais resserrent les marges УЉconomiques.

L'AmУЉrique du Sud et l'Afrique et Moyen-Orient rУЉunies ont livrУЉ lУЉgУЈrement moins de 6,54 milliards USD, avec une demande liУЉe У la construction routiУЈre, aux start-ups de la chaУЎne du froid et У la croissance du revenu disponible. Une rУЉglementation plus souple et le dУЉveloppement du commerce en ligne d'УЉpicerie soutiennent la premiУЈre vague de pУЉnУЉtration de l'EPS, prУЉparant le terrain pour de futures mises У niveau vers le XPS У mesure que l'application des codes se renforce.

Paysage concurrentiel

Le marchУЉ de la mousse de polystyrУЈne est modУЉrУЉment fragmentУЉ. Les avancУЉes technologiques sont le moteur de la diffУЉrenciation. Les panneaux Neopor Plus de BASF rУЉduisent la consommation d'УЉnergie de refroidissement de 30 % et permettent d'obtenir des crУЉdits LEED, tandis que la marque Styrofoam de DuPont a adoptУЉ des agents d'expansion qui rУЉduisent le carbone incorporУЉ de 94 %. Des acteurs rУЉgionaux comme JSP Corporation se concentrent sur les innovations en perles pour les applications automobiles, et Styrenix Performance Materials УЉtend sa capacitУЉ pour rУЉpondre У la demande intУЉrieure croissante en Inde.

Les perturbateurs biosourcУЉs, bien que limitУЉs en volume, influencent la stratУЉgie de marque. Des entreprises comme Ecovative Design dУЉcrochent des contrats pour des emballages en mycУЉlium compostables, incitant les acteurs traditionnels У investir dans des solutions circulaires et У mettre en avant la recyclabilitУЉ pour maintenir leur part de marchУЉ.

Leaders de l'industrie de la mousse de polystyrУЈne

Alpek S.A.B. de C.V.

BASF

INEOS Styrolution Group GmbH

Synthos

TotalEnergies

- *Avis de non-responsabilitУЉ : les principaux acteurs sont triУЉs sans ordre particulier

DУЉveloppements rУЉcents dans le secteur

- Janvier 2025 : Dans le cadre du projet de loi sУЉnatorial 543, l'Oregon a formellement interdit l'utilisation de contenants en mousse de polystyrУЈne expansУЉ dans les УЉtablissements de restauration. Cette mesure lУЉgislative vise У accУЉlУЉrer la transition vers des alternatives compostables respectueuses de l'environnement.

- Juin 2024 : Abou Dhabi a mis en Хuvre une interdiction complУЈte des articles У usage unique, notamment les gobelets, couvercles, assiettes et contenants fabriquУЉs en polystyrУЈne expansУЉ. Cette mesure s'inscrit dans une initiative plus large visant У УЉliminer progressivement les plastiques et У promouvoir des pratiques durables.

Cadre de la mУЉthodologie de recherche et portУЉe du rapport

DУЉfinitions du marchУЉ et couverture principale

Notre УЉtude dУЉfinit le marchУЉ de la mousse de polystyrУЈne comme la valeur des ventes mondiales de polystyrУЈne expansible (EPS) et extrudУЉ (XPS) qui sortent des transformateurs primaires sous forme de mousse rigide ou semi-rigide pour УЊtre utilisУЉs dans l'isolation, l'emballage de protection, les inserts de biens de consommation et les remblais lУЉgers pour le gУЉnie civil. Nous ne prenons en compte que la mousse polymУЈre fraУЎche ; les matiУЈres premiУЈres recyclУЉes sont comptabilisУЉes une fois qu'elles rУЉintУЈgrent le marchУЉ en tant que produit fini en mousse, et non pas lorsqu'elles sont collectУЉes.

Les qualitУЉs de polystyrУЈne non moussУЉ telles que le GPPS et le HIPS, les billes vendues en vrac avant le moussage et les articles manufacturУЉs en aval dont la valeur est dominУЉe par les mУЉtaux, le bois ou le papier sont exclus.

AperУЇu de la segmentation

- Par type

- PolystyrУЈne expansible (EPS)

- PolystyrУЈne extrudУЉ (XPS)

- Par secteur d'utilisation final

- BУЂtiment et construction

- Emballage

- Autres secteurs d'utilisation final (УЉlectronique grand public et УЉlectromУЉnager, etc.)

- Par gУЉographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- CorУЉe du Sud

- Reste de l'Asie-Pacifique

- AmУЉrique du Nord

- УГйВЙГйВѕ-БЋВдОБВѕ

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- AmУЉrique du Sud

- ЕўАљУЉВѕОББє

- Argentine

- Reste de l'AmУЉrique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Moyen-Orient et Afrique

- Asie-Pacifique

MУЉthodologie de recherche dУЉtaillУЉe et validation des donnУЉes

Recherche primaire

Les analystes de Mordor ont interrogУЉ des installateurs d'isolation de bУЂtiments, des mouleurs de PSE, des fabricants de panneaux XPS et des responsables des achats en Asie-Pacifique, en AmУЉrique du Nord et en Europe. Les conversations ont permis de clarifier les marges rУЉelles des transformateurs, la rУЉpercussion des crУЉdits de recyclage rУЉgionaux et les taux rУЉalistes de dУЉmarrage de la construction, ce qui nous a permis d'affiner les hypothУЈses du bureau.

Recherche documentaire

Nous avons commencУЉ par les statistiques ouvertes d'agences telles que le United States Geological Survey, Eurostat PRODCOM et UN Comtrade pour comparer les flux de rУЉsine, suivies par les indicateurs de demande d'isolation et d'emballage de l'Agence internationale de l'УЉnergie, de PlasticsEurope et de l'Organisation mondiale de l'emballage. Les livres blancs des associations professionnelles, les dУЉpУДts de brevets filtrУЉs par Questel et les documents 10-K des entreprises nous ont aidУЉs У dУЉterminer les prix de vente moyens et les УЉcarts de densitУЉ entre les rУЉgions. Les outils d'abonnement, notamment D&B Hoovers pour les donnУЉes financiУЈres des convertisseurs et Dow Jones Factiva pour les archives de presse, ont fourni un contexte lУ oУЙ les donnУЉes publiques УЉtaient insuffisantes. Les sources mentionnУЉes sont illustratives, et de nombreuses autres publications, bases de donnУЉes et communiquУЉs rУЉglementaires ont alimentУЉ notre base de donnУЉes.

Ces rУЉfУЉrences nous ont donnУЉ un point de dУЉpart solide.

Dimensionnement du marchУЉ et prУЉvisions

Nous avons УЉlaborУЉ un modУЈle descendant qui part de la production et du commerce nationaux de rУЉsine de styrУЈne, la convertit en offre de mousse У l'aide de facteurs de rendement publiУЉs, puis rУЉpartit les volumes dans les pools de PSE et de XPS en fonction des parts de capacitУЉ documentУЉes des transformateurs. Des vУЉrifications ponctuelles ascendantes ont permis d'УЉchantillonner les expУЉditions des transformateurs et des audits des canaux de distribution ont validУЉ et parfois modifiУЉ les totaux. Les variables clУЉs du modУЈle comprennent les nouveaux logements achevУЉs, le nombre de colis de commerce УЉlectronique de produits rУЉfrigУЉrУЉs, les variations de l'УЉpaisseur moyenne des panneaux, les УЉchelons rУЉgionaux de la valeur R du code du bУЂtiment et les УЉcarts de prix du styrУЈne. Pour les perspectives, la rУЉgression multivariУЉe combinУЉe У l'analyse de scУЉnarios projette la demande jusqu'en 2030 ; les macro-moteurs tels que les dУЉpenses de construction, la croissance des colis de commerce УЉlectronique et les mandats de modernisation de l'isolation alimentent l'УЉquation. Les lacunes apparues dans les УЉchantillons ascendants ont УЉtУЉ comblУЉes par triangulation avec les fourchettes des entretiens primaires et les moyennes mobiles sur deux ans.

Cycle de validation et de mise У jour des donnУЉes

Chaque projet de rУЉsultat est soumis У des contrУДles de variance par rapport aux ratios d'intensitУЉ УЉnergУЉtique, aux multiplicateurs du PIB rУЉgional et aux fluctuations des importations de l'annУЉe prУЉcУЉdente, avant que les analystes principaux ne donnent leur accord. Les rapports sont actualisУЉs une fois par an, et nous dУЉclenchons des mises У jour intermУЉdiaires si les prix du styrУЈne augmentent de plus de 15 % ou si des changements politiques majeurs modifient les interdictions de mousse ou les minima d'isolation prУЉvus par les codes du bУЂtiment.

Pourquoi la base de rУЉfУЉrence du marchУЉ de la mousse de polystyrУЈne de Mordor commande la fiabilitУЉ

Les chiffres publiУЉs divergent souvent parce que les entreprises dУЉcoupent le marchУЉ en diffУЉrents points de la chaУЎne de valeur, s'ancrent sur des prix de rУЉsine obsolУЈtes ou appliquent des taux de croissance uniques dans toutes les rУЉgions. Le champ d'application disciplinУЉ de Mordor et la cadence de rafraУЎchissement annuelle rУЉduisent ces dУЉrives.

Les principaux facteurs d'УЉcart sont les suivants : le stock de perles est-il comptabilisУЉ comme un revenu, les utilisations finales de la construction et de l'emballage sont-elles toutes deux prises en compte, et l'annУЉe monУЉtaire utilisУЉe pour la conversion de la base de rУЉfУЉrence.

Comparaison des points de repУЈre

| Taille du marchУЉ | Source anonyme | Principal facteur d'УЉcart |

|---|---|---|

| USD 42,87 B (2025) | Renseignements sur le Mordor | |

| 32,2 MILLIARDS DE DOLLARS AMУRICAINS (2026) | Conseil mondial A | Exclut la mousse d'emballage en AmУЉrique latine et maintient inchangУЉe la fourchette de prix pour 2020 |

| USD 33,56 B (2025) | Editeur de recherche B | Les ventes de billes sont comptabilisУЉes dans les revenus de la mousse et ne tiennent pas compte de la demande d'isolants pour la rУЉnovation. |

La comparaison montre que lorsque le champ d'application, la base de prix et les bassins de demande sont alignУЉs, le chiffre de Mordor se situe logiquement entre les points de vue conservateurs sur la rУЉsine uniquement et les stocks de perles agressifs, offrant aux dУЉcideurs une base de rУЉfУЉrence УЉquilibrУЉe et reproductible.

Questions clУЉs auxquelles rУЉpond le rapport

Quelle est la taille actuelle du marchУЉ de la mousse de polystyrУЈne ?

La taille du marchУЉ de la mousse de polystyrУЈne a atteint 44,98 milliards USD en 2026 et devrait croУЎtre rУЉguliУЈrement У un TCAC de 4,92 % durant la pУЉriode 2026-2031.

Quel type de produit domine le marchУЉ de la mousse de polystyrУЈne ?

Le polystyrУЈne expansУЉ domine avec une part de 61,43 % en 2025, tandis que le polystyrУЈne extrudУЉ est le segment У la croissance la plus rapide avec un TCAC de 6,22 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle cruciale pour la croissance future ?

La rУЉgion dУЉtient 43,12 % de la part des revenus et affiche le TCAC le plus УЉlevУЉ У 6,55 % jusqu'en 2031, portУЉ par la demande de styrУЈne en Chine et les extensions de capacitУЉ en Inde.

Comment les producteurs rУЉpondent-ils aux pressions en matiУЈre de durabilitУЉ ?

Les entreprises reformulent les agents d'expansion vers des niveaux У potentiel de rУЉchauffement climatique ultra-faible, commercialisent l'EPS renforcУЉ au graphite, investissent dans le recyclage mУЉcanique et chimique, et explorent des alternatives biosourcУЉes pour satisfaire aux exigences de l'УЉconomie circulaire.

DerniУЈre mise У jour de la page le: