Taille et part de marché des instruments de chirurgie plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

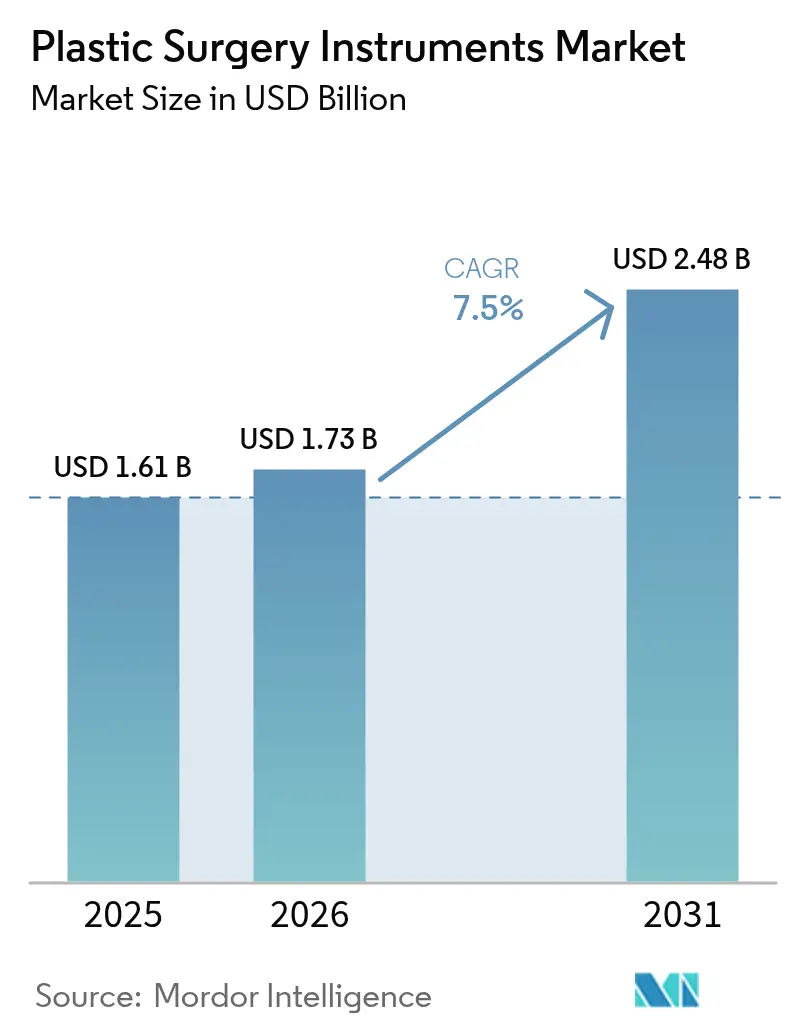

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.50% CAGR |

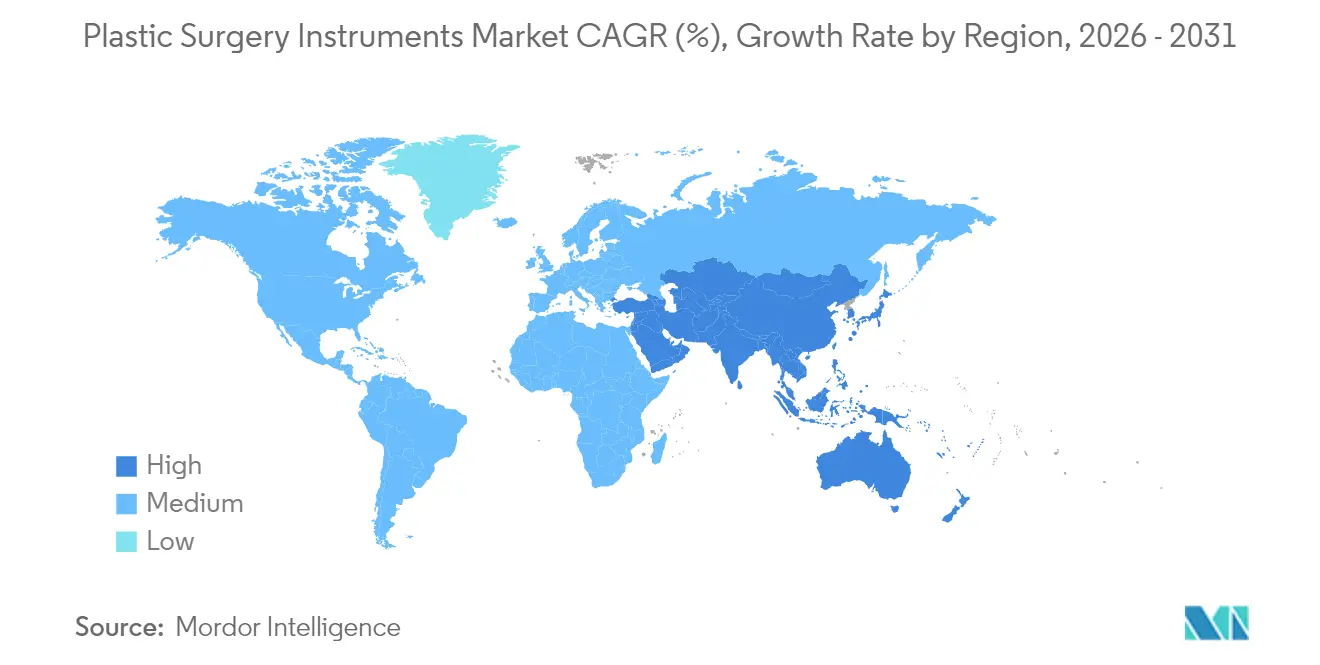

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

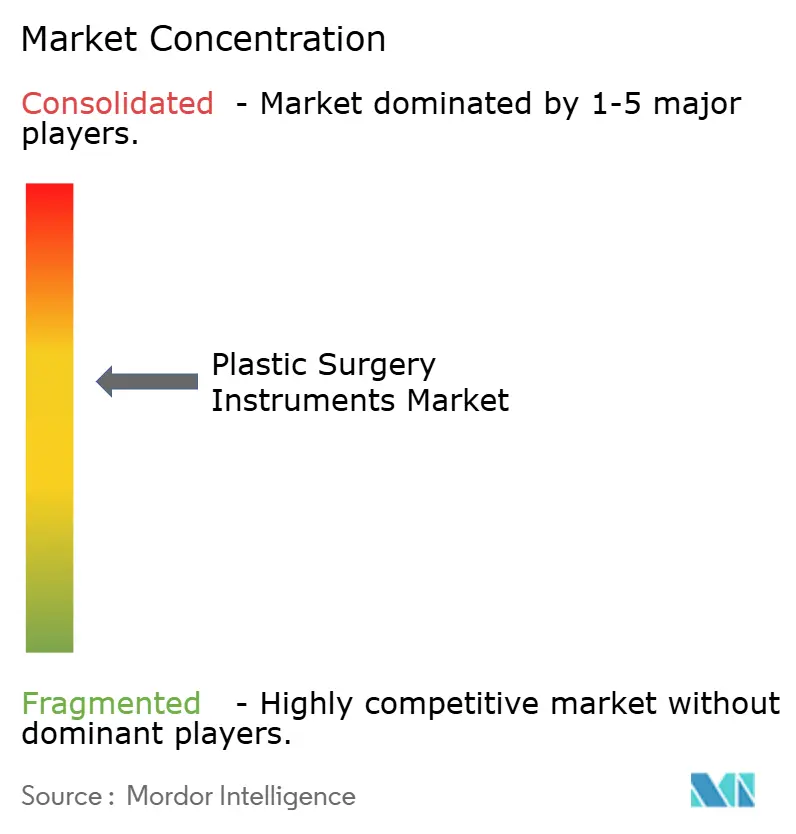

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des instruments de chirurgie plastique par ����������

La taille du marché des instruments de chirurgie plastique devrait passer de 1,61 milliard USD en 2025 à 1,73 milliard USD en 2026 et devrait atteindre 2,48 milliards USD d'ici 2031 à un CAGR de 7,50 % sur la période 2026-2031.

La forte croissance reflète l'augmentation des volumes mondiaux de procédures, l'adoption rapide des systèmes électrochirurgicaux et la demande soutenue en chirurgie esthétique et reconstructrice. Les dispositifs électrochirurgicaux surpassent les instruments manuels traditionnels avec un CAGR de 9,89 %, les chirurgiens adoptant des technologies à base d'énergie qui réduisent les durées opératoires et minimisent les traumatismes tissulaires. L'Asie-Pacifique mène la dynamique régionale avec un CAGR de 13,23 %, soutenue par le tourisme médical et l'expansion du pouvoir d'achat de la classe moyenne, tandis que l'Amérique du Nord conserve son leadership grâce à une part de revenus de 42,34 % ancrée par l'adoption précoce des technologies et un revenu discrétionnaire élevé. Les hôpitaux restent le cadre de soins dominant, mais les cliniques spécialisées et les centres ambulatoires gagnent des parts de marché à mesure que les techniques mini-invasives permettent une sortie le jour même.

Points clés du rapport

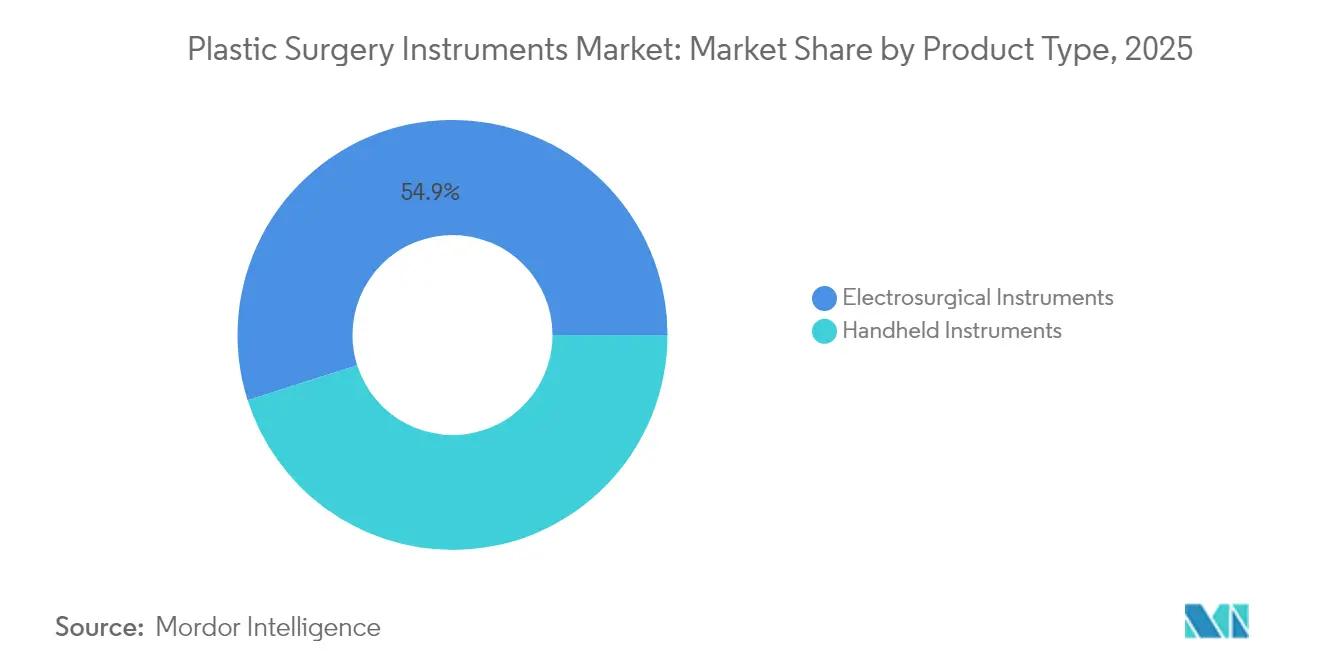

- Par type de produit, les instruments manuels représentaient 45,10 % de la part de marché des instruments de chirurgie plastique en 2025, tandis que les systèmes électrochirurgicaux devraient afficher le CAGR le plus rapide à 9,77 % jusqu'en 2031.

- Par procédure, la chirurgie esthétique détenait 58,20 % de la part de revenus en 2025 ; la reconstruction mammaire devrait progresser à un CAGR de 10,37 % jusqu'en 2031.

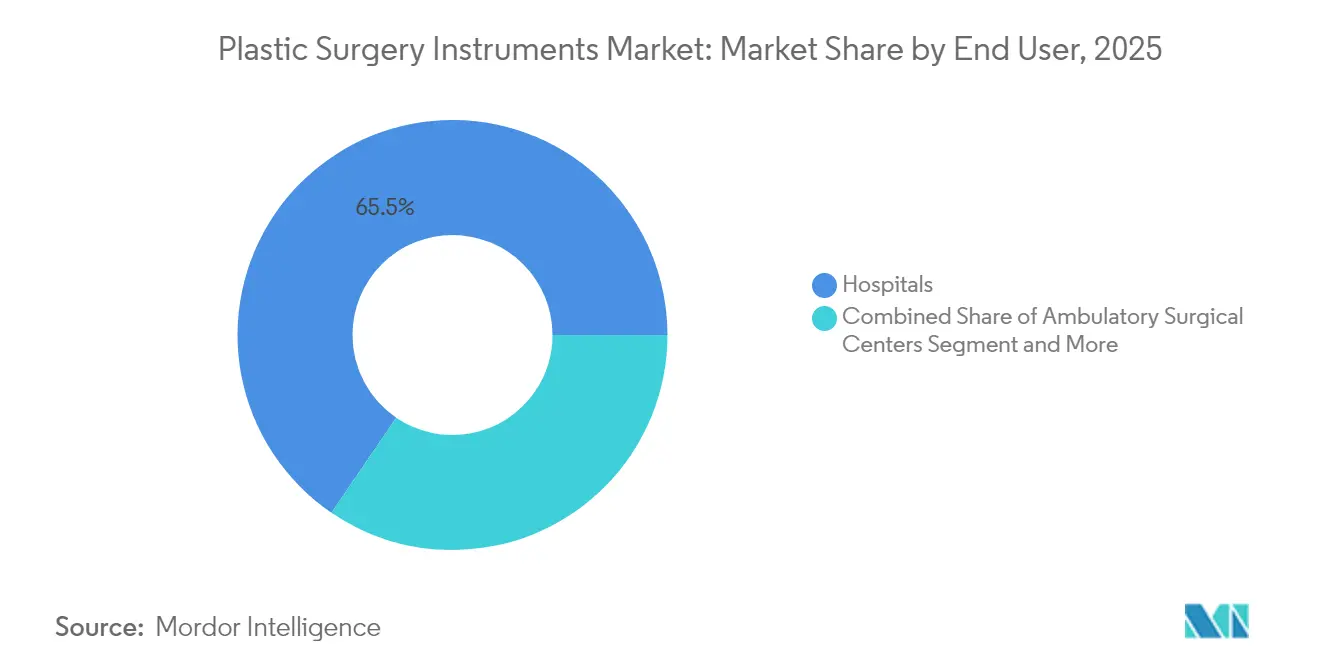

- Par utilisateur final, les hôpitaux représentaient 65,48 % de la taille du marché des instruments de chirurgie plastique en 2025, bien que les cliniques spécialisées progressent à un CAGR de 11,81 %.

- Par géographie, l'Amérique du Nord était en tête avec 41,94 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 13,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des instruments de chirurgie plastique*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des volumes mondiaux de procédures en chirurgie esthétique | +1.8% | Mondial, avec l'APAC en tête de la croissance | Moyen terme (2-4 ans) |

| Évolution vers les techniques mini-invasives et électrochirurgicales | +1.5% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Population vieillissante recherchant des interventions reconstructrices liées à l'âge | +1.2% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Expansion des pôles de tourisme médical | +0.9% | Cœur APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| L'optimisation des plateaux de bloc opératoire réduit les coûts hospitaliers et stimule les cycles de renouvellement des instruments | +0.7% | Mondial, porté par les marchés soucieux des coûts | Court terme (≤ 2 ans) |

| Guides spécifiques aux patients imprimés en 3D réduisant les taux de réopération | +0.5% | Centres avancés d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Augmentation des volumes mondiaux de procédures en chirurgie esthétique

La demande croissante de rhinoplastie, de liposuccion et de procédures esthétiques masculines en Inde, au ����é������ et aux É�ٲ��ٲ�-���Ծ��� élargit le marché des instruments de chirurgie plastique en augmentant les besoins de renouvellement des équipements. Les cabinets à fort volume privilégient désormais les pinces réutilisables et les couteaux de précision conçus pour des cycles de stérilisation prolongés. Les fabricants augmentent la production de canules spécifiques à l'anatomie et de micro-ciseaux pour s'adapter aux caractéristiques variées des patients. L'accent mis sur l'efficacité volumique accélère les taux de renouvellement des instruments, au bénéfice des fournisseurs capables de garantir la durabilité sous des cycles de retraitement intensifs. Les hôpitaux qui optimisent le contenu des plateaux ont réalisé des économies annuelles de 159 600 USD, pouvant être réorientées vers des dispositifs de nouvelle génération.

Évolution vers les techniques mini-invasives et électrochirurgicales

Les dispositifs à base d'énergie tels que les scalpels Harmonic ACE+7 réduisent la durée opératoire de la reconstruction mammaire à 179 minutes contre 286 minutes avec la cautérisation traditionnelle et diminuent de près de moitié les saignements peropératoires. Les systèmes de liposuccion par radiofréquence de deuxième génération réduisent les taux de complications à 0,7 % contre 8,3 % pour les unités de première génération, ce qui entraîne un remplacement rapide des anciennes plateformes.[1]Base de données PubMed, "Résultats comparatifs de l'électrocautérisation versus la dissection ultrasonique en chirurgie mammaire", Bibliothèque nationale de médecine, pubmed.ncbi.nlm.nih.gov La technologie Bio-Active Electrode produit des dommages tissulaires latéraux de 5 à 8 microns, bien plus étroits que la plage de 20 à 90 microns des électrodes conventionnelles, ce qui améliore les résultats esthétiques et la précision anatomopathologique.[2]Global Journal Editors, "Bio-Active Electrode réduit la diffusion thermique", Global Journal of Otolaryngology, juniperpublishers.com En conséquence, les équipes d'approvisionnement hospitalier accélèrent la budgétisation des investissements pour les systèmes d'énergie de précision.

Population vieillissante recherchant des interventions reconstructrices liées à l'âge

Les patientes ayant subi une mastectomie optent de plus en plus pour une reconstruction immédiate à base d'implants, nécessitant des instruments capables d'une manipulation atraumatique des tissus chez des personnes âgées à cicatrisation plus lente. Les expanseurs tissulaires à surface lisse gagnent en acceptation par rapport aux variantes texturées pour atténuer les événements indésirables tardifs. De nouveaux biomatériaux produits par bioimpression 3D visent à réduire les taux de contracture capsulaire, une complication qui touche de manière disproportionnée les cohortes de personnes âgées. Les fabricants d'instruments répondent avec des écarteurs à équilibre ergonomique et des embouts électrochirurgicaux adaptatifs qui réduisent la fatigue du chirurgien lors de dissections délicates.

Expansion des pôles de tourisme médical

La Thaïlande et l'Inde attirent un afflux croissant de patients internationaux en combinant des avantages de coût avec une accréditation internationale, stimulant la demande de plateformes électrochirurgicales haut de gamme répondant à plusieurs normes réglementaires. La standardisation des instruments dans les centres touristiques soutient les accords d'approvisionnement en volume, réduisant les coûts unitaires et encourageant l'adoption de systèmes robotiques et assistés par IA. Les préférences culturelles en Asie favorisent le remodelage facial moins invasif, ce qui stimule le développement de micro-instruments et d'endoscopes articulés optimisés pour les petites incisions.

Analyse de l'impact des freins du marché des instruments de chirurgie plastique*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complications post-opératoires et risque d'infection | -1.3% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Coût en capital élevé des systèmes motorisés/électrochirurgicaux | -0.9% | Marchés sensibles aux coûts dans le monde entier | Moyen terme (2-4 ans) |

| Contrôle ESG croissant sur le flux de déchets des instruments à usage unique | -0.6% | UE et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Exposition de la chaîne d'approvisionnement aux risques géopolitiques concentrés | -0.4% | Mondial, concentré dans les chaînes d'approvisionnement asiatiques | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Complications post-opératoires et risque d'infection

La reconstruction mammaire à base d'implants présente des taux d'infection de 8,53 % entraînant le retrait de l'implant dans 31,2 % des cas et l'abandon dans 20,7 % des patients infectés. Les audits microbiologiques révèlent une contamination par la flore cutanée sur les packs chirurgicaux due à un entretien inadéquat des stérilisateurs et à une manipulation inappropriée. Les techniques d'expansion sans contact ont réduit les infections dans des essais contrôlés, indiquant que des pinces et des manchons d'insertion repensés peuvent atténuer le risque. Les préoccupations persistantes liées aux infections augmentent les coûts de stérilisation et peuvent reporter les chirurgies électives.

Coût en capital élevé des systèmes motorisés/électrochirurgicaux

Les plateformes avancées exigent des investissements initiaux que les petites cliniques reportent souvent. Des droits de douane pouvant atteindre 125 % sur les composants chinois augmentent les coûts d'acquisition pour les fournisseurs et peuvent ralentir l'innovation. Medtronic a répondu en consolidant ses centres de distribution pour compenser la hausse des dépenses logistiques. Les établissements contrebalancent les pressions sur les coûts grâce à l'optimisation des plateaux d'instruments, une étude faisant état de 285 756 USD d'économies annuelles grâce à la réduction des outils redondants. Néanmoins, des seuils d'investissement élevés peuvent limiter les taux d'adoption dans les marchés émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des instruments de chirurgie plastique

Par type de produit :

l'innovation électrochirurgicale accélère l'évolution du marchéLes dispositifs manuels représentaient 45,10 % de la part de marché des instruments de chirurgie plastique en 2025, servant d'outils essentiels dans diverses procédures. Les systèmes électrochirurgicaux, bien que plus modestes en base, sont prêts à progresser à un CAGR de 9,77 % à mesure que les chirurgiens recherchent précision et efficacité hémostatique. La technologie LigaSure permet une création de poche sans saignement à 90,2 %, contre 59,4 % avec la cautérisation traditionnelle, réduisant ainsi nettement les volumes de drainage post-opératoire. Cette différence de résultats claire stimule une allocation rapide des investissements vers les générateurs à base d'énergie et les électrodes innovantes.

Les plateformes bipolaires remplacent de plus en plus les systèmes monopolaires sur le marché des instruments de chirurgie plastique, réduisant les forces de compression et les traumatismes tissulaires. Les consoles intégrant l'IA telles que Stryker SurgiCount+ fournissent des analyses en temps réel des pertes sanguines qui soutiennent le suivi de la qualité chirurgicale. À mesure que les modèles à embouts jetables se multiplient, les fournisseurs s'alignent sur les objectifs de durabilité des hôpitaux en proposant des poignées retraitables qui maintiennent les coûts des consommables sous contrôle.

Par procédure :

la chirurgie reconstructrice stimule la demande d'instruments haut de gammeLa chirurgie esthétique a conservé 58,20 % des revenus en 2025, mais la reconstruction mammaire progresse à un CAGR de 10,37 % à mesure que la technologie des implants améliore la qualité de survie. La liposuccion par radiofréquence de deuxième génération affiche désormais seulement 0,7 % de taux de complications contre 8,3 % pour les systèmes traditionnels, soulignant l'évolution procédurale vers des modalités énergétiques plus sûres.

Les techniques reconstructrices s'appuient de plus en plus sur des guides imprimés en 3D spécifiques aux patients qui réduisent le temps opératoire et améliorent la précision. Des avancées en biomatériaux telles que les matrices dermiques Integra offrent 90,2 % de succès dans la réparation des défauts faciaux. Ces avancées élargissent la taille du marché des instruments de chirurgie plastique pour des outils de niche tels que les micro-scies et les couteaux à faible chaleur conçus pour les interfaces tissulaires délicates.

Par utilisateur final :

les cliniques spécialisées transforment les modèles de prestation de soinsLes hôpitaux ont maintenu une part de marché de 65,48 % sur le marché des instruments de chirurgie plastique en 2025 en offrant un soutien multidisciplinaire pour les cas complexes. Les cliniques spécialisées sont en voie d'atteindre un CAGR de 11,81 %, attirant les patients grâce à une expertise ciblée et une planification efficace. Les fabricants d'instruments répondent avec des générateurs électrochirurgicaux compacts adaptés aux salles de procédure à espace limité.

Les centres ambulatoires bénéficient de conceptions de plateaux optimisées qui réduisent le temps de préparation de la tumorectomie mammaire à 4 minutes et les coûts de retraitement à 26,01 USD, contre 49,98 USD auparavant. Les bras robotiques portables soutiennent les dissections complexes en milieu ambulatoire. Ces innovations visent à améliorer l'efficacité des flux de travail et la précision chirurgicale sans recourir à de grandes salles d'opération. Ces tendances diversifient les schémas de commande vers des écarteurs légers et des endoscopes à connexion rapide.

Analyse géographique

Marché des instruments de chirurgie plastique en Amérique du Nord

L'Amérique du Nord affiche le taux d'adoption le plus élevé des plateformes énergétiques guidées par l'IA et des systèmes robotiques avancés, préservant ainsi sa part de marché de 41,94 % des instruments de chirurgie plastique en 2025 malgré une concurrence croissante. L'engagement continu auprès de la FDA, notamment les auditions sur les produits de comblement dermique de février 2025, soutient une culture de sécurité rigoureuse qui façonne les calendriers de mise sur le marché des dispositifs. Le Canada et le Mexique complètent la demande américaine en accueillant des patients transfrontaliers et en proposant des forfaits économiques.

Marché des instruments de chirurgie plastique en Asie-Pacifique

L'Asie-Pacifique affiche un CAGR de 13,05 % porté par le tourisme médical accrédité de la Thaïlande, l'excédent de chirurgiens qualifiés en Inde, ainsi qu'une demande intérieure robuste en Chine et au Japon. Les cliniques coréennes définissent les tendances esthétiques qui se diffusent dans toute la région, stimulant l'adoption de canules micro-motorisées et de découpeurs endoscopiques de précision. Les nouveaux entrants sur le marché s'associent à des distributeurs locaux pour naviguer dans des environnements réglementaires hétérogènes.

Marché des instruments de chirurgie plastique en EMEA

L'Europe maintient une croissance régulière portée par l'Allemagne, la France et le Royaume-Uni, où le remboursement public soutient les cas de chirurgie reconstructrice. Les politiques d'économie circulaire incitent les hôpitaux à passer des dispositifs à usage unique aux dispositifs retraitables, influençant ainsi les gammes de produits des fournisseurs. Les États d'Europe de l'Est tirent parti de leurs avantages en termes de coûts pour attirer les voyageurs médicaux intra-UE. Le Moyen-Orient et l'Afrique accélèrent les achats d'instruments pour les nouveaux pôles chirurgicaux du Golfe, tandis que l'Afrique du Sud joue le rôle de centre régional de compétences.

Paysage concurrentiel

La concurrence au sein du marché des instruments de chirurgie plastique reste modérée. Johnson & Johnson, Stryker et Medtronic s'appuient sur des catalogues étendus et une portée mondiale, tandis que des entités spécialisées telles que KLS Martin et Integra LifeSciences captent des segments de niche grâce à la personnalisation. L'acquisition de Fortimedix Surgical par Medtronic en novembre 2024 enrichit son portefeuille d'instruments articulés et signale une course de plus en plus serrée pour la mécanique de précision.

Le leadership technologique repose sur l'efficacité énergétique, les améliorations ergonomiques et l'intégration numérique. Le système SurgiCount+ de Stryker, assisté par IA, automatise l'estimation des pertes sanguines et le suivi des compresses, offrant des économies de flux de travail quantifiables. Le passage de Johnson & Johnson en 2024 à une identité MedTech unifiée vise à rationaliser les pipelines d'innovation et à affiner le positionnement sur le marché. Des perturbateurs de niche apportent des capacités d'impression 3D pour des guides spécifiques aux patients qui raccourcissent les cycles de révision, tandis que des start-ups axées sur l'écologie expérimentent des poignées en polymère biodégradable répondant aux objectifs de durabilité des hôpitaux.

La concurrence par les prix s'intensifie à mesure que les équipes d'approvisionnement déploient des analyses du coût total de possession qui pondèrent les dépenses en consommables et la logistique de stérilisation. Les entreprises répondent avec des modèles de retraitement hybrides permettant des embouts à usage unique sur des poignées réutilisables, équilibrant sécurité et contrôle environnemental. Des partenariats stratégiques entre fabricants de dispositifs et réseaux ambulatoires émergent pour sécuriser des volumes d'instruments dédiés.

Leaders du secteur des instruments de chirurgie plastique

Tekno-Medical Optik-Chirurgie GmbH

Zimmer Biomet

KLS Martin Group

B. Braun Melsungen

Integra LifeSciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des instruments de chirurgie plastique

- KLS Martin Group

- Integra LifeSciences

- Zimmer Biomet

- B. Braun

- Sklar Surgical Instruments

- Tekno-Medical Optik-Chirurgie

- BMT Medizintechnik

- Anthony Products

- Bolton Surgical

- Surgicon Pvt.

- Blink Medical

- Medtronic

- Stryker

- ���dz�Բ��Dz���&�����dz�Բ��Dz�

- Conmed

- Olympus

- Ethicon

- Boston Scientific

- MicroAire

- Arthrex

Développements récents du secteur sur le marché des instruments de chirurgie plastique

- Novembre 2024 : Medtronic a acquis Fortimedix Surgical, ajoutant des instruments articulés à son portefeuille d'énergie.

- Novembre 2024 : Stryker a introduit la prochaine génération de SurgiCount+ avec des analyses des pertes sanguines assistées par IA et un suivi sans fil des compresses.

- Septembre 2024 : Johnson & Johnson a rebaptisé ses activités médicales sous Johnson & Johnson MedTech pour consolider les innovations en matière de dispositifs.

- Août 2024 : Stryker a lancé le système de plaques Pangea après l'autorisation de la FDA, comprenant 20 plaques anatomiques pour la stabilisation des fractures.

Marché des instruments de chirurgie plastique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des instruments de chirurgie plastique comme l'ensemble des outils manuels et électrochirurgicaux à usage unique ou réutilisables que les chirurgiens utilisent lors de procédures plastiques esthétiques ou reconstructrices dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques esthétiques spécialisées dans le monde entier. Les instruments couverts comprennent les pinces, les ciseaux, les écarteurs, les dissecteurs, les systèmes bipolaires et monopolaires, ainsi que les dispositifs de coupe et de préhension associés.

Exclusions : les consommables tels que les sutures, les implants et les pansements post-opératoires sont hors périmètre.

Aperçu de la segmentation

- Par type de produit

- Instruments manuels

- Pinces

- Ciseaux

- É�������ٱ�ܰ���

- Autres

- Instruments électrochirurgicaux

- Instruments bipolaires

- Instruments monopolaires

- Instruments manuels

- Par procédure

- Chirurgie esthétique

- Procédures mammaires

- Chirurgie esthétique du visage et de la tête

- Procédures esthétiques du corps et des extrémités

- Chirurgie reconstructrice

- Reconstruction mammaire

- Correction des malformations congénitales

- Ablation de tumeurs

- Autres chirurgies reconstructrices

- Chirurgie esthétique

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées et esthétiques

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par un large balayage documentaire, exploitant des ensembles de données ouverts provenant d'organismes tels que la Société américaine des chirurgiens plasticiens, la Société internationale de chirurgie plastique esthétique et les Statistiques de santé de l'OCDE. Nous avons ensuite intégré les flux commerciaux extraits d'UN Comtrade pour recouper les volumes d'exportation des kits chirurgicaux. Les rapports annuels et les formulaires 10-K des fabricants de dispositifs médicaux diversifiés nous ont aidés à saisir les tendances des prix de vente moyens et les ventilations par segment. Des outils d'abonnement, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les archives de presse mondiales, ont été utilisés pour comparer les signaux de revenus et signaler les événements importants susceptibles de fausser l'année de référence. Un contexte supplémentaire a été recueilli à partir de revues à comité de lecture et de brevets (Questel) suivant l'innovation dans les embouts électrochirurgicaux mini-invasifs. Cette liste de sources est illustrative et non exhaustive.

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens plasticiens praticiens, des responsables infirmiers de bloc opératoire et des responsables de la chaîne d'approvisionnement en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges ont validé les taux de rotation typiques des instruments, la dispersion des prix entre les ensembles réutilisables et à usage unique, et les courbes d'adoption régionales des dispositifs bipolaires, comblant ainsi les lacunes laissées par les données secondaires et ancrant nos hypothèses.

Dimensionnement du marché et prévisions

Une construction descendante a été élaborée en alignant les volumes mondiaux de procédures esthétiques et reconstructrices avec des packs d'instruments pondérés par chirurgie. Les résultats ont ensuite été corroborés par des totalisations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications par échantillonnage du prix de vente moyen multiplié par les unités. Les variables clés alimentant le modèle comprennent les volumes annuels de procédures, les cycles de vie des instruments, les ratios de passage du réutilisable au jetable, les arriérés de délais d'attente pour la chirurgie élective, les indices de budget d'investissement hospitalier et les droits de douane à l'importation sur les dispositifs médicaux de classe II. Une régression multivariée, complétée par une analyse de scénarios pour les ralentissements économiques, projette la demande jusqu'en 2030, tandis que les lacunes dans les consolidations des fournisseurs sont comblées par des facteurs d'échelle calibrés éclairés par des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses d'anomalies, des vérifications de variance par rapport à des indicateurs indépendants et des révisions multi-analystes avant validation. Notre équipe actualise les données tous les douze mois, avec des mises à jour intermédiaires déclenchées par des changements réglementaires ou macroéconomiques importants. Une vérification finale de cohérence est effectuée juste avant la livraison au client.

Pourquoi la référence de Mordor sur les instruments de chirurgie plastique mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes compositions d'instruments, bases de devises et cadences d'actualisation. Certaines citent des chiffres de 2023, tandis que d'autres s'ancrent à 2024, ce qui brouille les comparaisons pour les décideurs.

Les principaux facteurs d'écart comprennent un périmètre plus étroit qui omet les embouts électrochirurgicaux, des majorations agressives sur les prix de vente moyens des réutilisables, ou le recours à des ensembles de données de procédures obsolètes.

L'année de référence de Mordor (2025) reflète les derniers volumes mondiaux de chirurgie, applique des échelles de prix de vente moyens spécifiques à chaque pays et bénéficie d'un rythme d'actualisation annuel, faisant de notre chiffre la vue la plus actuelle et la plus équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,61 milliard USD (2025) | ||

| 1,51 milliard USD (2024) | Consultance mondiale A | Année de référence plus ancienne et exclusion des systèmes bipolaires |

| 1,38 milliard USD (2025) | Journal sectoriel B | Validation primaire limitée ; repose sur des moyennes de prix de vente moyen synthétiques |

La comparaison montre que si les valeurs externes varient jusqu'à 230 millions USD, leurs écarts sont imputables à des réductions de périmètre ou à des données obsolètes. La sélection rigoureuse des variables, la fréquence d'actualisation et les étapes de double validation de Mordor offrent aux dirigeants un point de départ fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des instruments de chirurgie plastique ?

Le marché est évalué à 1,73 milliard USD en 2026.

À quelle vitesse le marché des instruments de chirurgie plastique devrait-il croître ?

Il devrait progresser à un CAGR de 7,50 %, atteignant 2,48 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les instruments électrochirurgicaux sont en tête avec un CAGR de 9,77 % grâce à la précision et à la réduction des durées opératoires.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance des instruments de chirurgie plastique ?

La région bénéficie du tourisme médical, de la hausse des revenus et d'une démographie favorable, résultant en un CAGR de 13,05 %.

Quels freins pourraient ralentir l'expansion du marché ?

Les risques d'infection post-opératoire et le coût en capital élevé des systèmes à base d'énergie exercent la plus forte pression à la baisse.

Quelles entreprises sont en tête de l'innovation technologique ?

Johnson & Johnson, Stryker et Medtronic font progresser le secteur grâce à des acquisitions, à l'intégration de l'IA et aux avancées en instrumentation articulée.

Dernière mise à jour de la page le: