Taille et part du marché des logiciels de fabrication pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

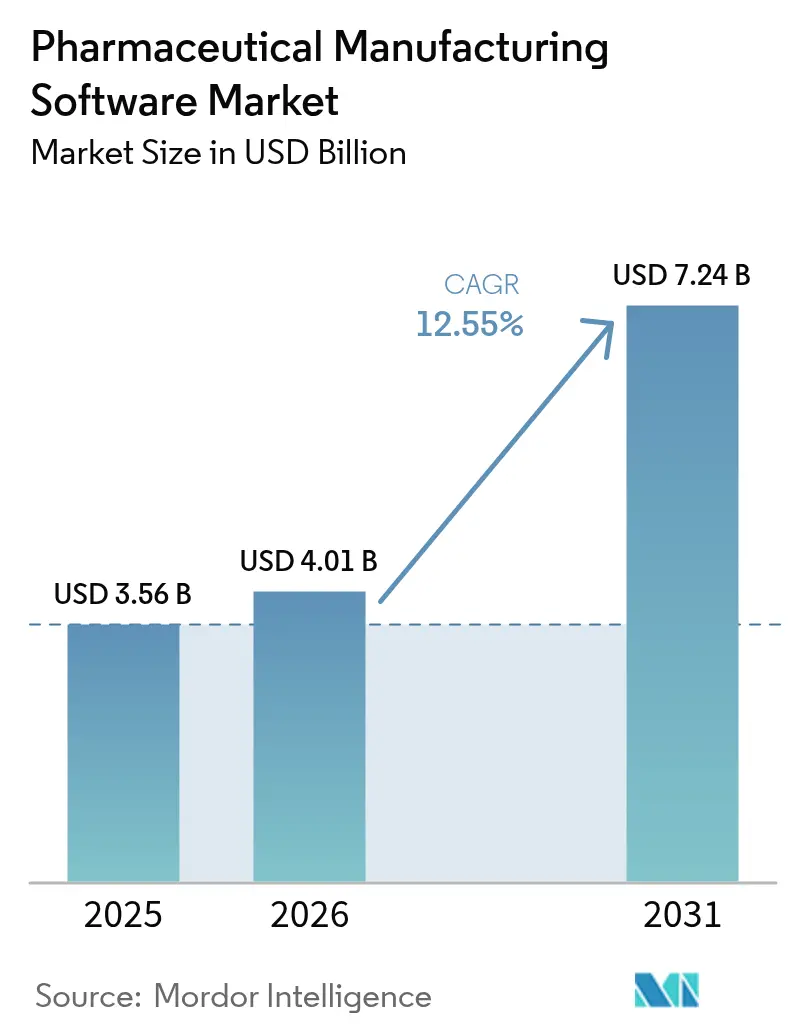

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 7.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de fabrication pharmaceutique par ����������

La taille du marché des logiciels de fabrication pharmaceutique en 2026 est estimée à 4,01 milliards USD, en hausse par rapport à la valeur de 2025 de 3,56 milliards USD, avec des projections pour 2031 affichant 7,24 milliards USD, croissant à un TCAC de 12,55 % sur la période 2026-2031.

La hausse des exigences réglementaires, les pressions sur les coûts et la convergence de l'intelligence artificielle avec les systèmes d'exécution de la fabrication soutiennent une demande soutenue pour des plateformes numériques dédiées. Les acteurs du secteur s'éloignent des solutions héritées fragmentées au profit de suites unifiées offrant une visibilité en temps réel, une gestion automatisée des écarts et des contrôles qualité prédictifs. Le déploiement cloud croît rapidement, les fabricants équilibrant les besoins en souveraineté des données avec la scalabilité requise pour les opérations multi-sites. La dynamique de segment est la plus forte parmi les petites et moyennes entreprises (PME) qui accèdent désormais à des capacités de niveau entreprise via des modèles par abonnement, tandis que les organisations de développement et de fabrication sous contrat (CDMOs) accélèrent l'adoption de logiciels pour soutenir des processus spécialisés et transférables. L'Amérique du Nord maintient le leadership en volume grâce à la numérisation précoce pilotée par la FDA, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide, les expansions de capacité régionales coïncidant avec les programmes nationaux d'usine numérique.

Principaux points clés du rapport

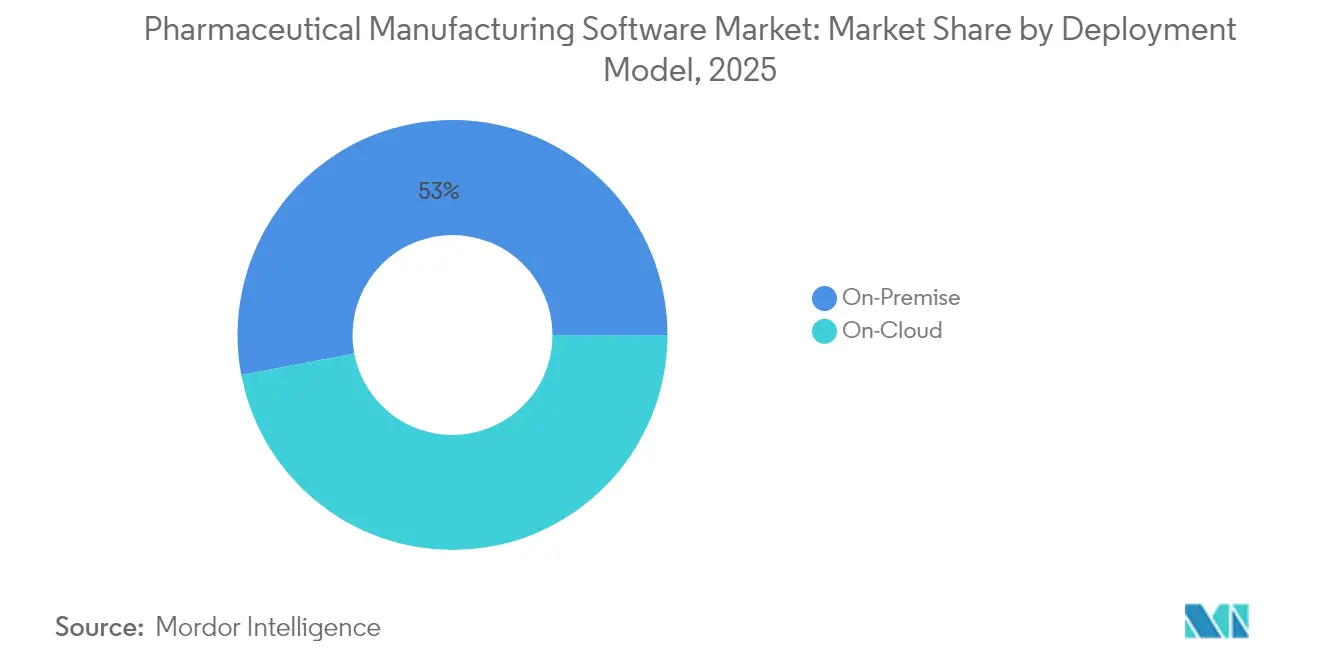

- Par modèle de déploiement, les solutions sur site ont représenté 52,98 % de la part de marché des logiciels de fabrication pharmaceutique en 2025, tandis que les déploiements cloud devraient se développer à un TCAC de 13,28 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont détenu 60,90 % de la part de marché des logiciels de fabrication pharmaceutique en 2025, tandis que les PME devraient afficher le TCAC le plus élevé de 14,29 % jusqu'en 2031.

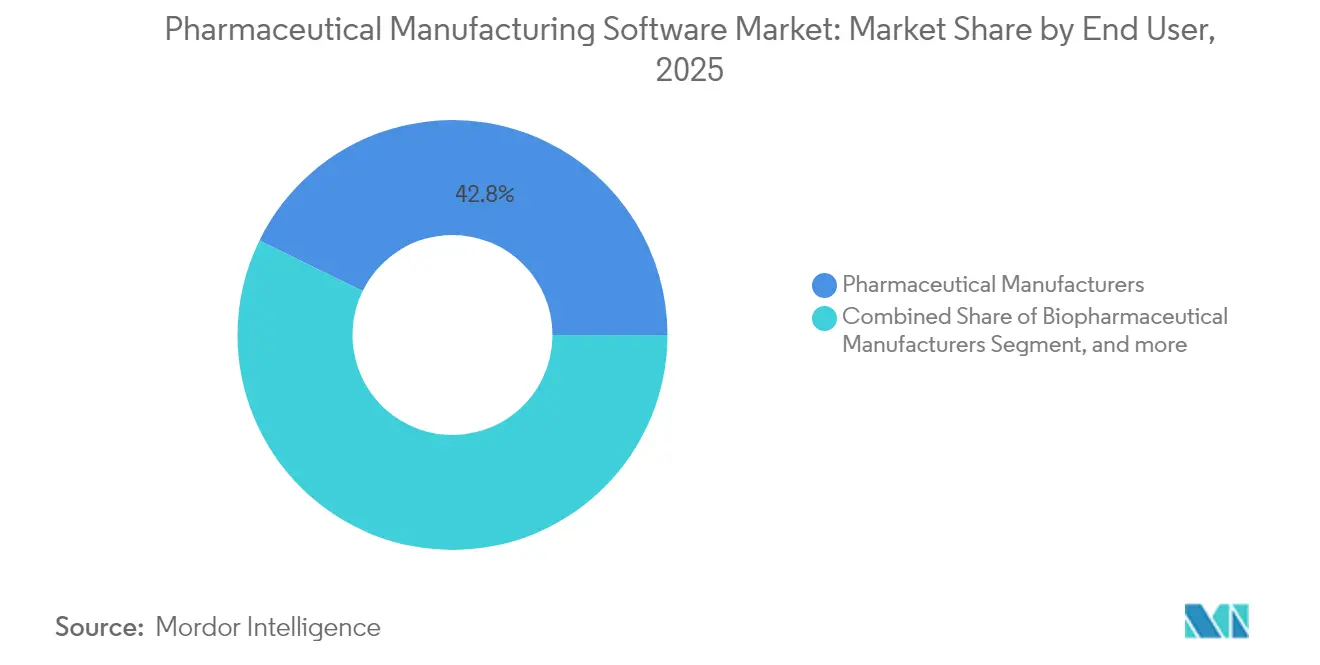

- Par utilisateur final, les fabricants pharmaceutiques ont détenu 42,75 % de la part de marché des logiciels de fabrication pharmaceutique en 2025, tandis que les CDMOs représentent le segment à la croissance la plus rapide avec un TCAC de 14,88 % jusqu'en 2031.

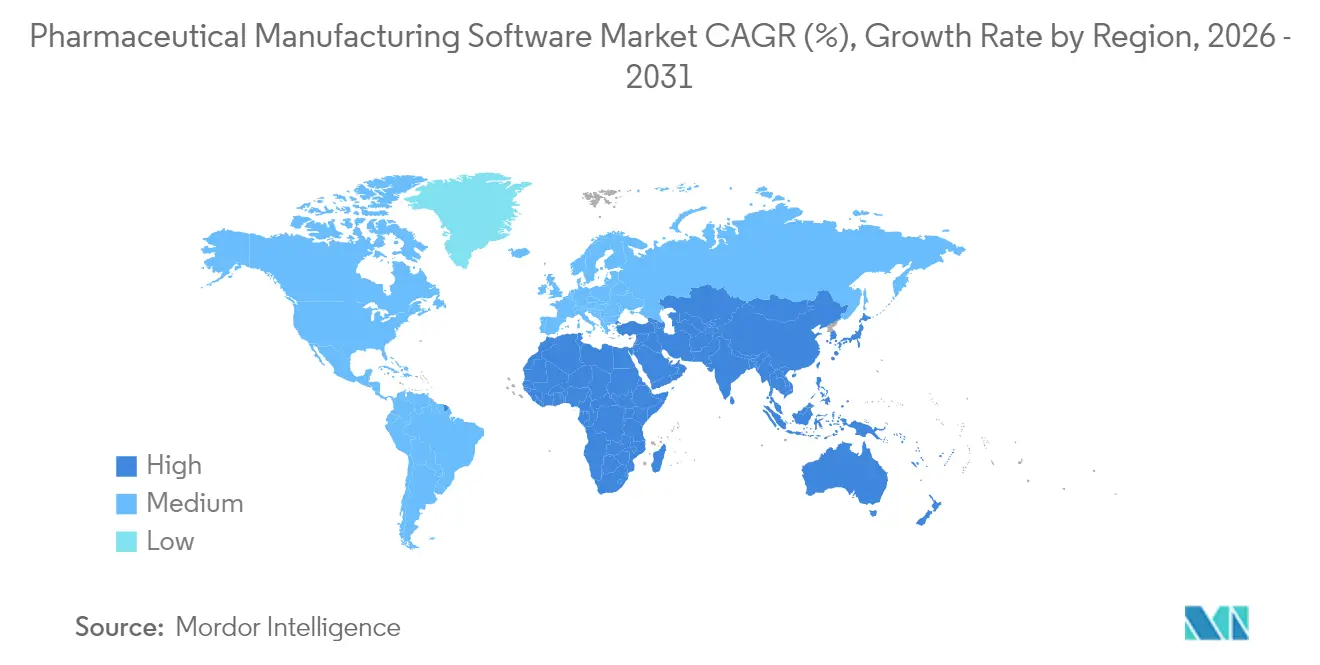

- Par géographie, l'Amérique du Nord a commandé 40,35 % de la part des revenus du marché des logiciels de fabrication pharmaceutique en 2025 ; l'Asie-Pacifique mène l'expansion future avec un TCAC de 15,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de fabrication pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de l'automatisation | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des coûts de production des médicaments | +2.1% | Mondial, particulièrement aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Exigences de conformité réglementaire | +3.2% | Mondial, porté par les juridictions de la FDA et de l'EMA | Court terme (≤ 2 ans) |

| Avancées dans les solutions basées sur le cloud | +1.9% | Amérique du Nord et APAC en cœur, débordement vers l'Europe | Moyen terme (2-4 ans) |

| Demande croissante de prise de décision fondée sur les données | +1.7% | Mondial, avec concentration dans les pôles d'innovation | Moyen terme (2-4 ans) |

| Expansion des chaînes d'approvisionnement pharmaceutiques | +1.4% | APAC en cœur, débordement vers MEA et Amérique latine | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Adoption croissante de l'automatisation

Les fabricants investissent dans la robotique et les systèmes d'exécution de fabrication (MES) intégrés pour compenser les pénuries de main-d'œuvre et maintenir une qualité constante. Les outils de maintenance prédictive connectés aux MES réduisent les temps d'arrêt non planifiés jusqu'à 25 % dans les installations validées. La fabrication continue, qui remplace les cycles de lots statiques par des flux dynamiques, exige des logiciels capables de recalculer les recettes en temps réel et de réconcilier les données de capteurs en continu avec les dossiers de lots électroniques. Des entreprises japonaises ont piloté des suites de thérapie cellulaire entièrement automatisées reliant la robotique aux MES pour réduire les délais de cycle tout en préservant la conformité. L'automatisation soutient également des jumeaux numériques riches en données pour l'optimisation des processus, permettant une montée en échelle plus rapide lorsque les thérapies passent de la clinique à la production commerciale.

Hausse des coûts de production des médicaments

Les produits biologiques à haute valeur ajoutée, les formulations complexes et la volatilité des prix des matières premières accentuent les pressions sur les coûts. Les plateformes d'analyse avancée simulent plusieurs scénarios de production, permettant d'identifier les cadences de production optimales et les rendements en ingrédients. Les usines utilisant ces modèles ont signalé des réductions de 15 à 20 % des déchets de matières après six mois d'exploitation.[1]NVIDIA Corporation, "Le supercalculateur Gefion accélère l'IA pharmaceutique," nvidia.com Les modules de gestion de l'énergie intégrés aux MES surveillent les utilités en temps réel, réduisant la consommation sans compromettre les normes de Bonnes Pratiques de Fabrication (BPF). Ces économies compensent la hausse des coûts des ingrédients spécialisés et aident les installations à tenir leurs engagements de développement durable.

Exigences de conformité réglementaire

Les recommandations de la FDA en matière d'intégrité des données exigent des enregistrements électroniques auditables et des signatures électroniques sécurisées, ce qui incite à l'adoption généralisée de logiciels validés intégrant les contrôles de la Partie 11 du 21 CFR.[2]Administration américaine des denrées alimentaires et des médicaments, "Intégrité des données et conformité aux CGMP pour les médicaments," fda.gov L'EMA européenne met l'accent sur les principes de qualité par la conception, stimulant la demande de plateformes capables de démontrer la compréhension du processus tout au long du cycle de vie d'un produit.[3]Agence européenne des médicaments, "Révision de l'Annexe 1 des BPF," ema.europa.eu Les mandats de sérialisation dans plus de 50 juridictions nécessitent des modules de traçabilité intégrés aux MES afin que les numéros de série traversent de manière transparente l'emballage, l'entreposage et la distribution. Des couches d'intelligence artificielle signalent désormais les écarts en quasi temps réel, réduisant les délais de libération des lots et minimisant le risque de lettres d'avertissement.

Avancées dans les solutions basées sur le cloud

Les clouds privés virtuels spécifiques au secteur pharmaceutique, certifiés aux normes BPF, ont dissipé les préoccupations antérieures en matière de sécurité. Les architectures hybrides conservent les données maîtres réglementées sur site tout en utilisant l'analyse cloud pour l'analyse multivariée des processus. Des fournisseurs tels que Körber ont migré leur MES PAS-X vers Microsoft Azure afin d'offrir une élasticité lors de la montée en charge, réduisant le déploiement de plusieurs mois à quelques semaines pour les nouvelles installations. Les PME privilégient la tarification par abonnement, qui convertit les dépenses en capital en charges d'exploitation prévisibles et leur donne accès à des mises à niveau fonctionnelles fréquentes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre | -1.8% | Mondial, particulièrement aigu pour les PME | Court terme (≤ 2 ans) |

| Intégration complexe avec les systèmes hérités | -2.1% | Mondial, concentré dans les marchés établis | Moyen terme (2-4 ans) |

| Sécurité des données et préoccupations relatives à la confidentialité | -1.4% | Mondial, avec une attention accrue dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Manque de standardisation | -1.2% | Mondial, le plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Coûts élevés de mise en œuvre

Les dépenses de validation peuvent dépasser les frais de licence initiaux jusqu'à 300 %, car chaque modification de code exige une documentation satisfaisant les auditeurs BPF. Les petites entreprises externalisent fréquemment la mise en œuvre et la validation auprès d'intégrateurs spécialisés, augmentant ainsi les budgets totaux des projets. Bien que les rendements à long terme dépassent souvent 25 % grâce aux gains de productivité et à la réduction des constats de conformité, les contraintes de trésorerie à court terme découragent encore certains primo-acheteurs. Les incitations fiscales gouvernementales pour les investissements dans les usines numériques ont commencé à abaisser cette barrière dans certains marchés.

Intégration complexe avec les systèmes hérités

De nombreuses usines utilisent encore des outils de contrôle de supervision et d'acquisition de données (SCADA) sur mesure construits il y a des décennies, sans interfaces de programmation d'application standardisées. L'harmonisation de ces systèmes avec les MES modernes nécessite des intergiciels personnalisés et des tâches méticuleuses de migration des données afin d'éviter la perte des historiques de lots. Le maintien du statut de validation lors des déploiements progressifs ajoute des cycles de tests et de documentation supplémentaires. Les entreprises optent souvent pour des implémentations modulaires, mais des silos de données transitoires peuvent persister jusqu'à ce que la migration complète soit finalisée, réduisant temporairement la visibilité en temps réel sur les réseaux multi-sites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : le cloud gagne du terrain malgré la dominance du sur site

Les plateformes sur site ont conservé 52,98 % de la part du marché des logiciels de fabrication pharmaceutique en 2025, les grands fabricants préférant le contrôle direct de l'infrastructure validée. Cependant, les solutions cloud devraient croître à un TCAC de 13,28 %, reflétant l'amélioration des certifications de cybersécurité et l'acceptation par les régulateurs des environnements de cloud privé virtuel. Les modèles hybrides dominent les nouveaux projets, permettant aux dossiers de lots maîtres de rester sur site tandis que les analyses s'exécutent dans le cloud pour les besoins de calcul en rafale.

L'adoption du cloud bénéficie également aux PME qui ne disposent pas de ressources dédiées de centre de données. La tarification par abonnement réduit les dépenses en capital, et les modèles de validation intégrés raccourcissent les délais de qualification. Les entreprises mondiales adoptent des architectures multi-locataires pour harmoniser les processus entre les gammes de produits, stimulant la demande de cadres d'interfaces de programmation d'application ouvertes intégrant les MES aux systèmes de planification des ressources d'entreprise (ERP) et aux systèmes de gestion de l'information de laboratoire. Les fournisseurs intègrent désormais des pipelines d'opérations d'apprentissage automatique pour affiner continuellement les modèles de qualité prédictive, renforçant la proposition de valeur des MES cloud.

Par taille d'entreprise : les PME stimulent la croissance malgré la dominance des grandes entreprises

Les grandes entreprises ont représenté 60,90 % de la part du marché des logiciels de fabrication pharmaceutique en 2025, s'appuyant sur des équipes informatiques mondiales pour déployer des suites uniformes sur des dizaines de sites. Ces entreprises donnent la priorité aux fils numériques de bout en bout reliant le développement en phase initiale à la production commerciale. Pourtant, les PME devraient progresser à un TCAC de 14,29 % grâce à l'approvisionnement cloud et aux architectures modulaires qui abaissent les barrières à l'entrée.

Pour les PME, les flux de travail BPF préconfigurés minimisent la charge de validation, tandis que les tableaux de bord basés sur les rôles simplifient l'adoption par les utilisateurs. Les cycles de mise en œuvre peuvent se conclure en moins de neuf mois, contre des déploiements pluriannuels dans les grandes multinationales. Les investisseurs reconnaissent l'opportunité ; QbDVision a levé 13 millions USD en 2025 pour accélérer le déploiement de sa plateforme Digital CMC auprès des fabricants biopharma du marché intermédiaire finsmes.com. Au fur et à mesure que les PME augmentent la production de thérapies de niche, elles nécessitent souvent des tailles de lots flexibles, que les MES cloud prennent en charge grâce au calcul élastique et aux connecteurs standard pour les équipements à usage unique.

Par utilisateur final : les CDMOs mènent la croissance à mesure que la sous-traitance s'accélère

Les entreprises pharmaceutiques traditionnelles ont conservé 42,75 % de la part des revenus en 2025, mais les CDMOs devraient se développer à un TCAC de 14,88 %, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide au sein du marché des logiciels de fabrication pharmaceutique. La sous-traitance augmente à mesure que les innovateurs se concentrent sur la découverte tout en confiant la production à des partenaires spécialisés dans le traitement continu, le remplissage-finition aseptique ou les produits biologiques avancés.

Les CDMOs se différencient par la technologie, en investissant dans des MES améliorés par l'IA pour offrir aux commanditaires des tableaux de bord de capacité de processus prédictifs et des routines de transfert technologique accélérées. Ces systèmes rationalisent l'intégration de plusieurs produits clients tout en protégeant les paramètres de processus confidentiels dans des coffres de données sécurisés. Les CDMOs axés sur les produits biologiques déploient des modules d'optimisation de culture cellulaire qui analysent en temps réel la viabilité, le titre et les profils de métabolites. Combinées à l'enregistrement électronique des lots, ces capacités raccourcissent les cycles de libération des lots et réduisent le coût des marchandises, renforçant l'importance stratégique des CDMOs dans l'accélération des pipelines en phase tardive.

Analyse géographique

L'Amérique du Nord a détenu 40,35 % des revenus du marché des logiciels de fabrication pharmaceutique en 2025. L'application stricte par la FDA des recommandations en matière d'intégrité des données stimule l'adoption universelle des dossiers de lots électroniques et des modules de gestion des écarts prêts pour l'audit. L'expansion récente d'Oracle dans les applications de santé basées sur l'IA au Canada illustre l'appétit régional pour les infrastructures cloud, la société prévoyant une hausse de 70 % des ventes associées pour 2025. Les installations aux É�ٲ��ٲ�-���Ծ��� s'appuient sur des déploiements MES à l'échelle de l'entreprise pour synchroniser la production entre les usines de produits biologiques et de petites molécules, améliorant l'utilisation des capacités et réduisant les délais de libération des lots.

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 15,18 % jusqu'en 2031. La Chine et l'Inde modernisent leurs usines pour répondre aux normes BPF mondiales, les régulateurs locaux alignant leurs cadres d'intégrité des données pour faciliter les licences d'exportation. Les fabricants japonais mènent les projets pilotes d'automatisation régionale ; Chugai Pharmaceutical rapporte des réductions de délais de cycle après la mise en œuvre d'un programme intégré d'usine numérique, tandis qu'Astellas a formé une coentreprise avec Yaskawa Electric pour créer une plateforme de fabrication de thérapie cellulaire basée sur la robotique. Les subventions gouvernementales ciblant l'adoption de l'Industrie 4.0 et les investissements directs étrangers dans les nouvelles installations de produits biologiques propulsent davantage la demande de logiciels dans la région.

L'Europe maintient un élan régulier alors que les recommandations de l'EMA promeuvent la qualité par la conception et le développement durable. Les clusters allemands attirent de nouveaux capitaux des multinationales à la recherche d'écosystèmes de production avancés, et le marché régional favorise les plateformes qui suivent les émissions de carbone en temps réel. Les complexités des chaînes d'approvisionnement liées au Brexit stimulent l'adoption de solutions de visibilité pour gérer la documentation des lots transfrontaliers. Les déploiements natifs du cloud gagnent du terrain à mesure que les préoccupations relatives à la souveraineté des données s'atténuent dans les centres de données basés en Europe.

Le Moyen-Orient & Afrique et l'Amérique du Sud restent des marchés naissants mais affichent une adoption croissante à mesure que les producteurs nationaux recherchent des certifications de qualité internationales. Les incitations dans la Stratégie industrielle nationale de l'Arabie Saoudite et la feuille de route de la santé numérique du ����é������ encouragent les investissements dans des MES validés, mais les contraintes de capital et le manque de main-d'œuvre qualifiée tempèrent l'adoption à court terme. Les fournisseurs proposant des solutions modulaires par abonnement sont bien positionnés pour capter les premiers adoptants dans ces marchés émergents.

Paysage concurrentiel

Le marché des logiciels de fabrication pharmaceutique affiche une consolidation modérée, les géants des logiciels d'entreprise acquérant des capacités spécialisées et les fournisseurs de niche innovant autour d'architectures natives du cloud. Siemens a finalisé son acquisition de Dotmatics pour 5,1 milliards USD en avril 2025, intégrant l'informatique de découverte basée sur l'IA avec l'exécution de la fabrication pour offrir un continuum de données sans faille de la conception moléculaire au produit fini. Oracle et SAP intègrent des assistants d'IA générative dans leurs modules de flux de travail BPF, guidant les opérateurs dans la gestion des exceptions complexes tout en préservant les signatures électroniques.

Les références traditionnelles des MES telles que Körber et Honeywell modernisent leurs gammes de produits avec des couches de configuration à faible code et des options de déploiement conteneurisé. Le PAS-X de Körber dans le cloud offre une scalabilité à la demande pour les réseaux CDMO multi-sites, tandis que Honeywell intègre des moteurs de jumeaux numériques pour les prédictions de capacité de processus. La concurrence technologique se concentre de plus en plus sur la sophistication des analyses, les certifications de cybersécurité et la profondeur du contenu réglementaire prêt à l'emploi.

Les challengers spécialisés misent sur la rapidité et la flexibilité. QbDVision positionne sa plateforme Digital CMC comme une solution plug-and-play pour les PME nécessitant des modèles de validation adaptés, tandis qu'Aizon cible la conversion des dossiers de lots électroniques (eBR) avec des utilitaires de conversion papier vers numérique basés sur l'IA. Les fournisseurs se différencient également par leurs écosystèmes d'interfaces de programmation d'application qui simplifient les connexions avec les systèmes de laboratoire, de qualité et de chaîne d'approvisionnement. Les analyses de durabilité et les intégrations de l'Internet des objets émergent comme des opportunités d'espace blanc, incitant des partenariats stratégiques entre les fournisseurs de MES et les fabricants de capteurs pour fournir des tableaux de bord d'intensité énergétique et une traçabilité de l'impact environnemental.

Leaders du secteur des logiciels de fabrication pharmaceutique

BatchMaster Software

Vormittag Associates, Inc.

Oracle

Sage Group plc

MasterControl

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NVIDIA s'est associé à Novo Nordisk et DCAI pour faire progresser la découverte de médicaments grâce à l'intelligence artificielle, en utilisant le supercalculateur Gefion pour des modèles d'IA personnalisés dans la recherche précoce et le développement clinique, démontrant la convergence du calcul haute performance avec les plateformes d'intelligence de fabrication pharmaceutique.

- Mai 2025 : QbDVision a levé 13 millions USD lors d'un financement de Série A, portant le financement total à 28 millions USD pour sa plateforme Digital CMC basée sur le cloud destinée aux organisations biopharma en transition de la recherche et du développement vers la fabrication commerciale.

- Mai 2025 : Persist AI a obtenu 12 millions USD lors d'un financement de Série A pour développer son laboratoire robotique et améliorer ses modèles d'IA pour le développement de formulations pharmaceutiques, en se concentrant sur les applications de Chimie, Fabrication et Contrôles pour le développement de médicaments.

- Avril 2025 : Siemens a finalisé son acquisition de Dotmatics pour 5,1 milliards USD, étendant son portefeuille de logiciels basés sur l'IA aux sciences de la vie et créant des fils numériques complets de la recherche à la fabrication pour les entreprises pharmaceutiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de fabrication de produits pharmaceutiques comme des plateformes numériques conçues à cet effet, qui permettent l'exécution en atelier, la généalogie des lots, la documentation de la qualité, le contrôle des stocks et les flux de travail MRP/ERP intégrés au sein des usines de production de médicaments sous licence, et qui sont fournies sur site ou par le biais de services cloud sécurisés.

Exclusion du champ d'application : Les suites informatiques de découverte, les LIMS autonomes et les outils génériques de productivité bureautique ne sont pas couverts.

Aperçu de la segmentation

- Par modèle de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par utilisateur final

- Fabricants pharmaceutiques

- Fabricants biopharmaceutiques

- Organisations de développement et de fabrication sous contrat (CDMOs)

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des directeurs d'usine, des directeurs informatiques et des responsables qualité en Amérique du Nord, en Europe, en Inde et en Chine, et de courtes enquêtes en ligne ont permis d'établir des calendriers d'adoption dans des entreprises de taille moyenne. Ces dialogues ont permis d'affiner les taux de pénétration des licences, la répartition des modules et les budgets de mise à niveau, ce qui nous a permis de remettre en question les hypothèses des bureaux avant la modélisation finale.

Recherche documentaire

Nous avons commencé par cartographier des ensembles de données ouvertes provenant de régulateurs tels que la FDA américaine, l'EMA EudraGMDP et le PMDA japonais, qui répertorient les usines actives et la cadence des inspections, puis nous les avons combinés avec les publications de l'ISPE, de l'EFPIA et de la PhRMA qui quantifient le nombre de lignes et l'adoption de l'automatisation. Les rapports annuels, les dossiers des investisseurs et les registres d'import-export tirés de Volza ont permis d'ancrer les chiffres d'installation de base, tandis que l'accès payant à D&B Hoovers et Dow Jones Factiva nous a aidés à retracer les réservations des vendeurs et les revenus des services. Ces sources illustrent l'éventail ; de nombreux autres organismes réputés ont été consultés lors de la collecte et de la validation des données.

Dimensionnement du marché et prévisions

Nous avons reconstruit les dépenses de 2024 à travers une approche descendante qui multiplie les prix de vente moyens des logiciels par la base installée éligible dérivée des registres d'usines des régulateurs, puis nous les avons recoupées avec une approche ascendante sélective des réservations déclarées par les fournisseurs. Les variables de base du modèle comprennent le nombre de lignes certifiées cGMP, le nombre moyen d'utilisateurs par ligne, le rythme de la migration vers le cloud, les cycles de mise à niveau et l'inflation des frais réglementaires. Une régression multivariée utilisant ces facteurs alimente les prévisions pour la période 2025-2030, tandis que l'analyse des scénarios tient compte des changements politiques soudains tels que les révisions de l'annexe 11. Les lacunes dans les comptages ascendants sont comblées par des hypothèses de pénétration échelonnées qui ont été approuvées par les principaux experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des systèmes de suivi MES et ERP indépendants ; les anomalies déclenchent de nouveaux entretiens avant d'être examinées par la direction. Les rapports sont actualisés chaque année et nous émettons des impulsions intermédiaires chaque fois que des événements importants, réglementaires ou de fusion-acquisition, modifient la base de référence, garantissant ainsi aux clients une vue d'ensemble actuelle.

Pourquoi le logiciel de base de Mordor pour la fabrication de produits pharmaceutiques mérite-t-il la confiance ?

Les chiffres publiés divergent souvent parce que les entreprises regroupent des modules dissemblables, appliquent des ASP statiques ou extrapolent à partir de courbes MES plus larges sans vérifier les hypothèses spécifiques à l'industrie pharmaceutique.

En revanche, ���������� lie étroitement le champ d'application aux usines cGMP, valide les prix sur le terrain et actualise les modèles chaque année, offrant ainsi aux décideurs une base de référence équilibrée et reproductible.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,56 milliards USD (2025) | Renseignements sur le Mordor | - |

| 3,38 milliards de dollars (2025) | Conseil mondial A | Ne tient pas compte des frais d'assistance pour l'informatique en nuage ; ne compte que les sièges MES |

| 3,30 milliards d'USD (2024) | Association sectorielle B | Mélange de licences pharmaceutiques et de licences d'appareils médicaux ; utilisation d'ASP statiques |

| 2,90 milliards USD (2023) | Journal professionnel C | Géographie restreinte ; exclut les renouvellements sur site |

Ces comparaisons montrent qu'une fois la portée, la tarification et la cadence de mise à jour normalisées, l'estimation de Mordor reste le guide le plus fiable pour l'investissement et la planification.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des logiciels de fabrication pharmaceutique ?

Le marché est valorisé à 4,01 milliards USD en 2026 et devrait atteindre 7,24 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions basées sur le cloud se développent à un TCAC de 13,28 %, dépassant les installations sur site à mesure que les certifications de sécurité arrivent à maturité.

Pourquoi les CDMOs adoptent-ils les logiciels plus rapidement que les innovateurs en médicaments ?

Les CDMOs investissent dans des MES avancés pour différencier leurs services, rationaliser le transfert technologique et soutenir les opérations multi-clients, aboutissant à un TCAC de 14,88 %.

Comment les réglementations influencent-elles l'adoption des logiciels ?

Les recommandations de la FDA et de l'EMA en matière d'intégrité des données imposent des enregistrements électroniques auditables, accélérant le déploiement de plateformes numériques validées dans toutes les régions.

Quels défis limitent l'adoption des logiciels parmi les PME ?

Les coûts élevés de validation et l'intégration avec les systèmes hérités restent les principales barrières, bien que les offres cloud modulaires abaissent les obstacles à l'entrée.

Quelle région contribuera le plus à la croissance future du marché ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 15,18 %, soutenu par l'expansion des capacités en Chine, en Inde et au Japon, ainsi que par les incitations gouvernementales pour les usines numériques.

Dernière mise à jour de la page le: