Taille et part du marché des tests analytiques pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.55 Milliards de dollars |

| Taille du Marché (2031) | 15.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des tests analytiques pharmaceutiques par ����������

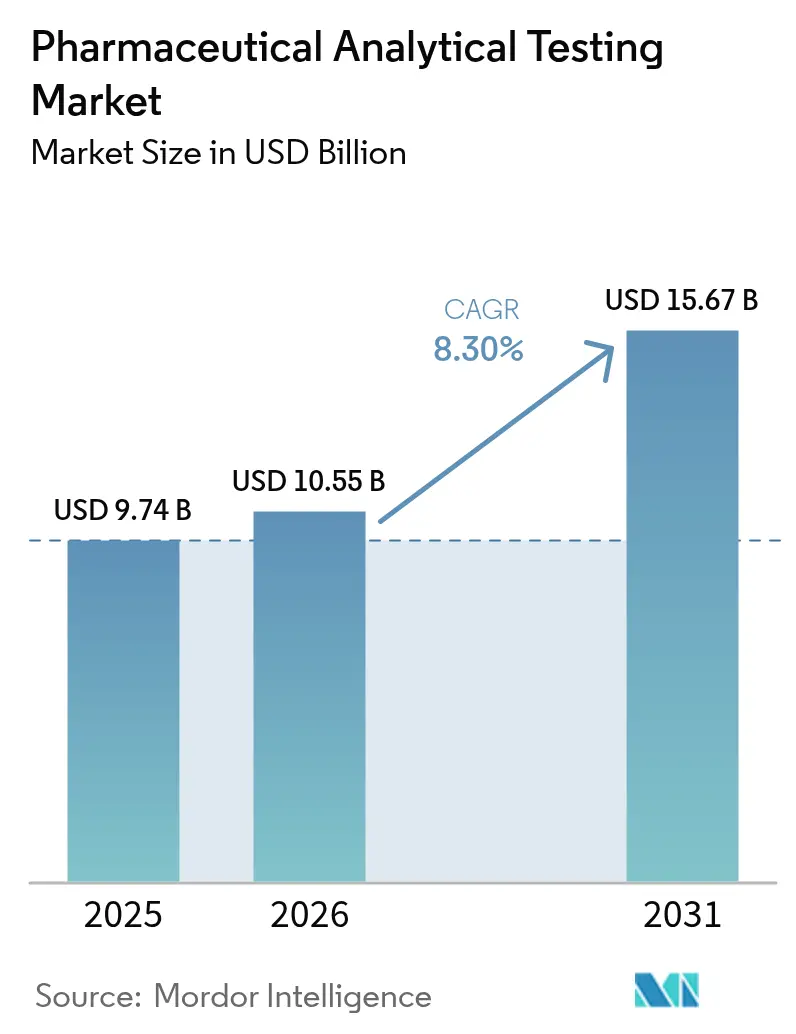

La taille du marché des tests analytiques pharmaceutiques en 2026 est estimée à 10,55 milliards USD, en progression par rapport à la valeur de 2025 de 9,74 milliards USD, avec des projections pour 2031 indiquant 15,67 milliards USD, soit une croissance à un TCAC de 8,30 % sur la période 2026-2031. Au cours de l'année de référence, la demande est alimentée par les nouvelles exigences de la FDA en matière de procédures analytiques Q14, les règles finalisées sur les tests développés en laboratoire et les normes de validation harmonisées ICH Q2(R2), qui toutes élèvent les volumes d'externalisation et renforcent la trajectoire de croissance du marché des tests analytiques pharmaceutiques[1]« Développement de procédures analytiques Q14 », U.S. Food and Drug Administration, fda.gov. L'expansion rapide des produits biologiques, la surveillance accrue des impuretés nitrosamines et les initiatives de suivi de la stabilité en temps réel élèvent encore davantage le niveau de complexité, incitant les commanditaires à privilégier des partenariats spécialisés en recherche sous contrat capables de faire évoluer les plateformes avancées de spectrométrie de masse, d'électrophorèse capillaire et de séquençage de nouvelle génération. Parmi les manœuvres concurrentielles qui reconfigurent le marché des tests analytiques pharmaceutiques, les principaux prestataires de services étendent leur empreinte géographique en Asie-Pacifique, automatisent les flux de travail à haut débit et acquièrent des laboratoires de niche excellant dans le développement de méthodes assisté par intelligence artificielle. Les dynamiques d'optimisation des coûts régionaux, notamment en Chine et en Inde, aiguisent la concurrence par les prix, même si les contraintes de conformité mondiales s'intensifient. En conséquence, le marché des tests analytiques pharmaceutiques continue de convertir les vents contraires réglementaires en croissance de revenus prévisible, les CRO bénéficiant d'accords-cadres de services à long terme, d'investissements dans des capacités GMP multi-sites et d'une tarification premium pour la caractérisation complexe des produits biologiques.

Principaux enseignements du rapport

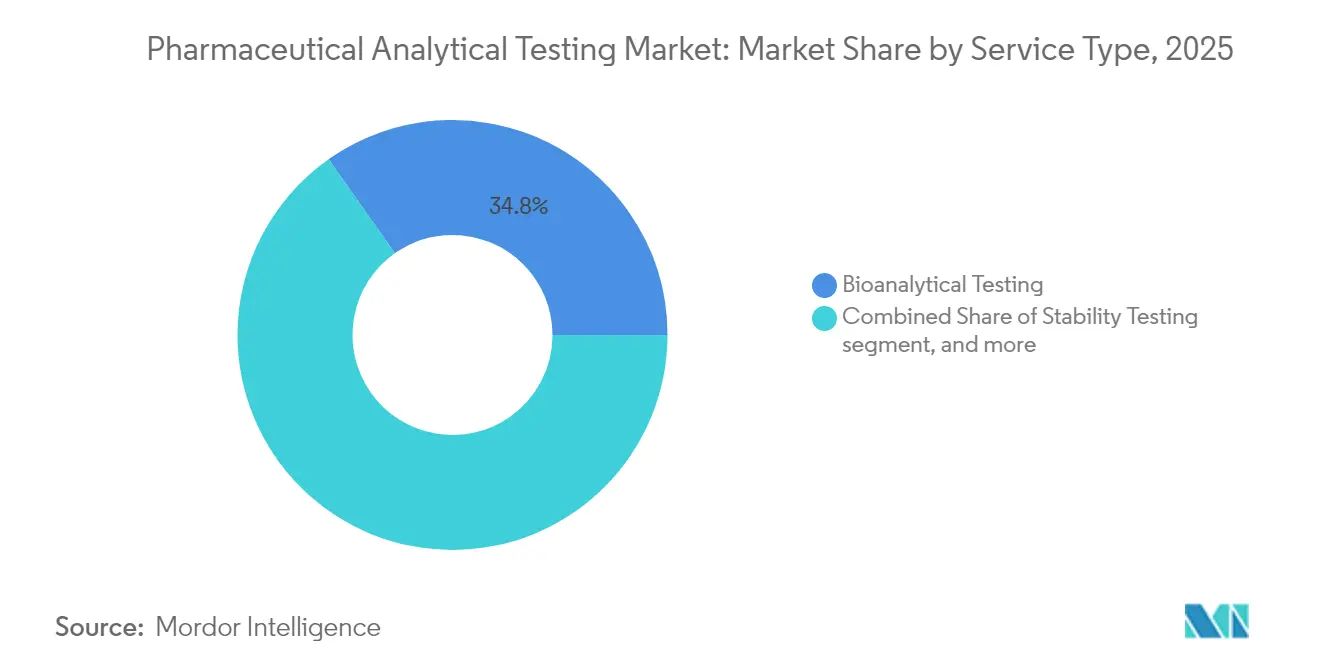

- Par type de service, les tests bioanalytiques ont représenté 34,78 % de la part du marché des tests analytiques pharmaceutiques en 2025, tandis que les tests de matières premières devraient progresser à un TCAC de 9,71 % jusqu'en 2031.

- Par type de produit, les substances actives pharmaceutiques (API) ont représenté 45,18 % de la taille du marché des tests analytiques pharmaceutiques en 2025, tandis que les tests de produits finis devraient croître à un TCAC de 9,62 % entre 2026 et 2031.

- Par utilisateur final, les sociétés pharmaceutiques traditionnelles ont détenu 51,66 % de la taille du marché des tests analytiques pharmaceutiques en 2025, tandis que les sociétés biopharmaceutiques devraient progresser à un TCAC de 10,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 40,78 % de la part du marché des tests analytiques pharmaceutiques en 2025. L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 9,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests analytiques pharmaceutiques

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement de la rigueur réglementaire et des exigences de conformité | +2.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Complexité croissante du développement des médicaments et des formulations | +1.8% | Pôles d'innovation mondiaux | Long terme (≥ 4 ans) |

| Croissance du développement des produits biologiques et des biosimilaires | +1.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Tendance à l'externalisation pour l'optimisation des coûts et l'expertise spécialisée | +1.4% | Mondial, accent sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans les techniques analytiques | +1.0% | Marchés développés en premier | Moyen terme (2-4 ans) |

| Demande croissante de tests de stabilité et de tests bioanalytiques | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Renforcement de la rigueur réglementaire et des exigences de conformité

Une rigueur de supervision accrue régit désormais l'ensemble du cycle de vie analytique, couvrant la conception, la maintenance et s'étendant jusqu'à l'arrêt du produit. La directive FDA Q14 impose une vérification continue, contraignant les fabricants à valider la robustesse des méthodes dans des conditions de variabilité de fabrication réelles que de nombreux laboratoires internes ne sont pas équipés pour surveiller. L'adoption par l'EMA de dispositions analogues crée un plafond de conformité similaire à travers l'Europe, tandis que la règle finalisée sur les tests développés en laboratoire étend la portée réglementaire aux diagnostics internes, élargissant ainsi la demande de tests externalisés. Parallèlement, le cadre ICH Q2(R2) approfondit l'examen statistique de la précision, de la linéarité et de la robustesse, entraînant une migration vers des CRO dotés d'une expertise en bio-informatique et en chimiométrie[2]« Validation des procédures analytiques ICH Q2(R2) », Conseil international pour l'harmonisation, ich.org. La convergence réglementaire cimente donc comme une composante permanente plutôt qu'une dépense discrétionnaire.

Complexité croissante du développement des médicaments et des formulations

Les produits combinés, les nanovecteurs et les thérapeutiques personnalisées poussent la science analytique au-delà des empreintes chromatographiques traditionnelles. Les thérapies cellulaires et géniques nécessitent une cytométrie en flux à paramètres multiples, une PCR numérique et des tests de puissance des vecteurs viraux que peu de laboratoires commanditaires ont pleinement qualifiés. Les conjugués anticorps-médicament nécessitent des flux de travail MS orthogonaux pour confirmer les ratios médicament-anticorps, tandis que les actifs ARNm dépendent de l'électrophorèse capillaire pour démontrer l'intégrité structurelle[3]E. Dolgin, « Tests évolutifs pour la thérapie cellulaire et génique », Nature Biotechnology, nature.com. Les dégradeurs de protéines ciblés compliquent encore davantage les lectures pharmacodynamiques, car les courbes de puissance micromolaires standard ne parviennent pas à capturer la cinétique de dégradation catalytique. Face à une telle hétérogénéité, le marché des tests analytiques pharmaceutiques continue de recourir à l'externalisation pour combler les lacunes en expertise et raccourcir les délais de développement des méthodes.

Croissance du développement des produits biologiques et des biosimilaires

Les biosimilaires amplifient les volumes analytiques car les autorités réglementaires exigent un dossier de « totalité des preuves » englobant des centaines d'attributs orthogonaux. Les développeurs commandent donc une cartographie étendue des peptides, un profilage des glycanes, des évaluations des variants de charge et des tests de puissance basés sur les cellules, générant souvent trois à quatre fois plus de points de données que les soumissions de petites molécules. Les anticorps bispécifiques et trispécifiques ajoutent des couches de complexité, avec une caractérisation spécifique au domaine pour chaque site de liaison et des études de dégradation forcée pour valider la stabilité des liants. Ces exigences élevées alimentent une expansion soutenue à deux chiffres du marché des tests analytiques pharmaceutiques, en particulier dans les installations qui maintiennent des suites de biologie GMP et des biostatisticiens qualifiés.

Tendance à l'externalisation pour l'optimisation des coûts et l'expertise spécialisée

Si la réduction des coûts fixes reste une incitation, le principal catalyseur de l'externalisation est l'accès à des talents et à des instruments de haut niveau. L'achat, la qualification et l'entretien d'une plateforme MS à haute résolution de type orbitrap peuvent dépasser 2 millions USD la première année, ce qui décourage tous les laboratoires d'entreprise sauf les plus grands. Les CRO amortissent cette dépense sur des dizaines de clients, permettant aux commanditaires de petite et moyenne taille d'accéder à des données à ultra-haute résolution sans contrainte sur le bilan. L'externalisation libère également une agilité de planification car les laboratoires intégrés fonctionnent selon des modèles de travail en équipe 24h/24 et 7j/7, comprimant les cycles de développement. En conséquence, les contrats de service mondiaux regroupent de plus en plus le développement de méthodes, la validation, la libération de routine et les prélèvements de stabilité dans des périmètres pluriannuels, intégrant profondément les CRO dans les réseaux d'approvisionnement des commanditaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sécurité des données et préoccupations relatives à la propriété intellectuelle | −1.2% | Mondial, notamment dans les domaines thérapeutiques concurrentiels | Court terme (≤ 2 ans) |

| Coûts élevés des équipements analytiques avancés et de l'expertise | −0.8% | Marchés émergents principalement, segments des marchés développés | Moyen terme (2-4 ans) |

| Pénurie de professionnels analytiques qualifiés | −1.0% | Mondial | Moyen terme (2-4 ans) |

| Exigences complexes de transfert et de validation des méthodes | −0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Sécurité des données et préoccupations relatives à la propriété intellectuelle

La rivalité thérapeutique intense accroît le risque perçu de fuite de données lorsque des chromatogrammes propriétaires, des voies de dégradation ou des algorithmes de biotest quittent le pare-feu d'un commanditaire. De récentes intrusions informatiques chez des fournisseurs du secteur des sciences de la vie ont mis en évidence des vulnérabilités, incitant certaines entreprises à conserver en interne les tests ultra-sensibles et à ralentir l'adoption de l'externalisation dans les programmes d'oncologie à haute valeur ajoutée et de maladies rares. La conformité aux contrôles des enregistrements électroniques de la FDA 21 CFR Partie 11 et de l'Annexe 11 de l'UE ajoute une complexité contractuelle supplémentaire, exigeant des investissements des CRO dans des centres de données ségrégués, une authentification multifactorielle et des pistes d'audit immuables. Bien qu'atténuables, ces risques freinent modérément la courbe d'expansion du marché des tests analytiques pharmaceutiques.

Coûts élevés des équipements analytiques avancés et de l'expertise

Les outils de pointe tels que la spectrométrie de masse à résonance cyclotronique ionique à transformée de Fourier (FT-ICR) et la cryo-microscopie électronique affichent des prix supérieurs à 500 000 USD par instrument, avec une maintenance annuelle dépassant souvent 18 % de la valeur d'achat. L'offre d'analystes compétents en cartographie de masse macromoléculaire ou en chromatographie avancée reste limitée, faisant monter les salaires et comprimant les marges, en particulier pour les entreprises régionales dans les économies en développement. La rareté du capital limite ainsi les mises à niveau des installations dans les zones géographiques sensibles aux prix, orientant les commanditaires multinationaux vers des pôles mondiaux plus coûteux, ce qui freine légèrement l'adoption globale dans les clusters émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les tests bioanalytiques mènent la croissance spécialisée

Les flux de travail bioanalytiques ont capturé 34,78 % du chiffre d'affaires global en 2025, soulignant leur caractère indispensable pour la modélisation exposition-réponse et le codéveloppement de diagnostics compagnons. Dans les soumissions réglementaires, la taille du marché des tests analytiques pharmaceutiques pour les tests bioanalytiques devrait s'élargir davantage à mesure que les conceptions d'essais adaptatifs exigent des revues intermédiaires des données PK/PD à des niveaux granulaires de cohortes de patients. Les commanditaires commandent également des panels d'immunogénicité à grande échelle pour contextualiser les signaux de sécurité des produits biologiques, allongeant les files d'attente d'échantillons sur les délais des phases II et III. Parallèlement, les tests de matières premières enregistrent un TCAC de 9,71 % — le plus rapide de tous les services — reflétant les nouvelles clauses de vérification des fournisseurs et les incidents mondiaux impliquant la contamination des excipients. Les laboratoires qualifiés GMP effectuent désormais le dépistage des nitrosamines, la confirmation d'identité et la quantification des impuretés élémentaires USP <232> sur chaque lot entrant, une exigence propulsant une croissance soutenue à deux chiffres. D'un point de vue opérationnel, le marché des tests analytiques pharmaceutiques déploie des systèmes ICP-MS à haut débit, des distributeurs FTIR automatisés et des systèmes de chaîne de traçabilité pilotés par codes-barres pour satisfaire la demande croissante sans diluer les engagements de délai d'exécution.

Le développement et la validation des méthodes restent une offre de base, représentant une croissance régulière à un chiffre moyen, car chaque nouvelle modalité — des nanoparticules lipidiques aux dégradeurs bifonctionnels — nécessite de nouveaux protocoles chromatographiques et de biotest. Les tests de stabilité, en particulier pour les enregistrements mondiaux parallèles, restent un segment de rente fiable car les conditions en temps réel et accélérées s'étendent sur plusieurs années. Les études sur les extractibles et les lixiviables deviennent également obligatoires pour les injectables et les implantables complexes, générant une dynamique supplémentaire à moyen terme. Collectivement, ces vecteurs garantissent que le marché des tests analytiques pharmaceutiques reste indispensable à travers les points de contrôle du cycle de vie des produits, les tests bioanalytiques ancrant les revenus immédiats et la vérification des matières premières fixant le rythme de sprint jusqu'en 2031.

Par type de produit : les substances actives pharmaceutiques stimulent la demande actuelle

Les substances actives pharmaceutiques conservent une part de revenus dominante de 45,18 %, soulignant leur intensité analytique. La taille du marché des tests analytiques pharmaceutiques allouée à la caractérisation des API est alimentée par des seuils de profilage des impuretés qui descendent désormais en dessous de 0,05 %, contraignant les commanditaires à adopter la MS à ultra-haute résolution, la chromatographie en phase gazeuse bidimensionnelle complète et les couplages par résonance magnétique nucléaire. Les voies de synthèse complexes pour les intermédiaires chiraux et les dégradeurs de protéines ciblés nécessitent une résolution multidimensionnelle de la stéréochimie et des ratios de diastéréomères, ancrant davantage l'implication des CRO. Alors que les autorités réglementaires scrutent les risques de nitrosamines, les lots d'API doivent subir une évaluation exhaustive des risques et des tests de confirmation, augmentant l'utilisation des laboratoires.

Les tests de produits finis, progressant à un TCAC de 9,62 %, redéfinissent la dynamique de croissance. Les formes pharmaceutiques à libération prolongée, transdermiques et inhalables nécessitent un profilage de dissolution, une distribution granulométrique aérodynamique et des études d'interaction dispositif-produit qui commandent des honoraires premium. Les plateformes combinées médicament-dispositif, telles que les injecteurs intelligents et les pompes implantables, ajoutent une couche de validation supplémentaire, car la vérification analytique doit englober à la fois les tolérances pharmaceutiques et d'ingénierie. Par conséquent, les CRO capables d'intégrer les tests de performance des produits aux analyses chimiques traditionnelles obtiennent un avantage concurrentiel. La part du marché des tests analytiques pharmaceutiques pour les flux de travail des produits finis devrait donc combler l'écart avec les tests d'API d'ici 2031.

Par utilisateur final : les biopharmaceutiques accélèrent l'adoption

Les sociétés pharmaceutiques traditionnelles restent le plus grand bloc de clients, sécurisant 51,66 % des revenus de 2025 en externalisant les analyses non essentielles pour contrôler les dépenses en capital et se concentrer sur la découverte de candidats. Bien que leurs dépenses globales augmentent en ligne avec l'étendue du pipeline, les commanditaires biopharmaceutiques représentent la voie de croissance la plus rapide, affichant un TCAC de 10,08 %. Ce sous-ensemble comprend les pionniers de la thérapie cellulaire, les développeurs de vecteurs viraux et les entreprises de plateformes ARNm dont les exigences analytiques vont au-delà des tests standard de puissance et de pureté pour englober l'intégrité génomique, les tests de virus à réplication compétente et l'élimination des impuretés liées au processus. Ces opérateurs s'appuient fortement sur des CRO disposant de hottes à flux laminaire, de suites de culture cellulaire GMP et de cytomètres en flux avancés capables de panneaux à 30 couleurs.

Les organisations universitaires et de recherche, bien que plus modestes en valeur absolue, injectent une diversité de stade précoce dans le mix de projets, en particulier pour les modalités de première classe. Les organisations de développement et de fabrication sous contrat (CDMO) canalisent également des volumes de tests croissants via des offres de services intégrées, créant une utilisation multi-locataires pour les laboratoires analytiques intégrés dans les campus de fabrication. À mesure que la technologie converge, le marché des tests analytiques pharmaceutiques continue de servir une clientèle en expansion, chaque segment renforçant la prévisibilité globale du volume et des revenus.

Analyse géographique

L'Amérique du Nord reste l'épicentre, représentant 40,78 % des revenus de 2025. L'environnement réglementaire américain, piloté par le déploiement de la directive Q14 de la FDA, cimente le leadership de la région dans la gestion du cycle de vie des méthodes, contraignant les CRO locaux à développer leurs viviers de talents scientifiques et leurs plateformes de validation numérique. Le Canada soutient la croissance grâce à des incitations pour la fabrication de produits biologiques, tandis que des laboratoires de niche au Mexique absorbent les tests de routine sensibles aux coûts et les évaluations de fermeture des contenants. Collectivement, ces dynamiques maintiennent la contribution dominante de l'Amérique du Nord au marché des tests analytiques pharmaceutiques, même si la concurrence par les prix s'intensifie.

L'Europe ancre sa stature grâce aux orientations alignées sur l'EMA et à l'activité soutenue des biosimilaires. L'Allemagne, la France et le Royaume-Uni stimulent la demande de caractérisations biologiques orthogonales, tandis que la Scandinavie fournit des innovations en méthodologies de libération en temps réel. Après le Brexit, les CRO britanniques se sont repositionnés pour fournir des tests de double libération sous la supervision de la MHRA et de l'EMA, créant des corridors de demande analytique transfrontaliers. Les nations d'Europe centrale et orientale offrent un soulagement de capacité pour les chambres de stabilité et les tests de libération de lots de routine, encapsulant le mélange équilibré de services premium et optimisés en coûts de l'Europe dans le marché des tests analytiques pharmaceutiques.

L'Asie-Pacifique affiche la progression la plus forte, enregistrant un TCAC de 9,12 % et élargissant progressivement sa taille de marché des tests analytiques pharmaceutiques à mesure que les commanditaires multinationaux localisent la fabrication et le développement en phase tardive dans la région. Le 14e Plan quinquennal de la Chine alloue des fonds à l'infrastructure des laboratoires GMP, tandis que l'Inde capitalise sur une expertise approfondie en chimie organique et des effectifs techniques anglophones. Les incitations biotechnologiques de Singapour attirent les sièges régionaux pour la caractérisation avancée des produits biologiques, et la Corée du Sud stimule l'innovation grâce à des bancs d'essai de thérapie cellulaire subventionnés par le gouvernement. L'harmonisation avec les lignes directrices ICH au sein des membres de l'ASEAN rationalise les soumissions transfrontalières, stimulant davantage la demande analytique. À mesure que la capacité mûrit, la part de l'Asie-Pacifique dans le marché des tests analytiques pharmaceutiques devrait se rapprocher de celle de l'Amérique du Nord au début des années 2030.

Paysage concurrentiel

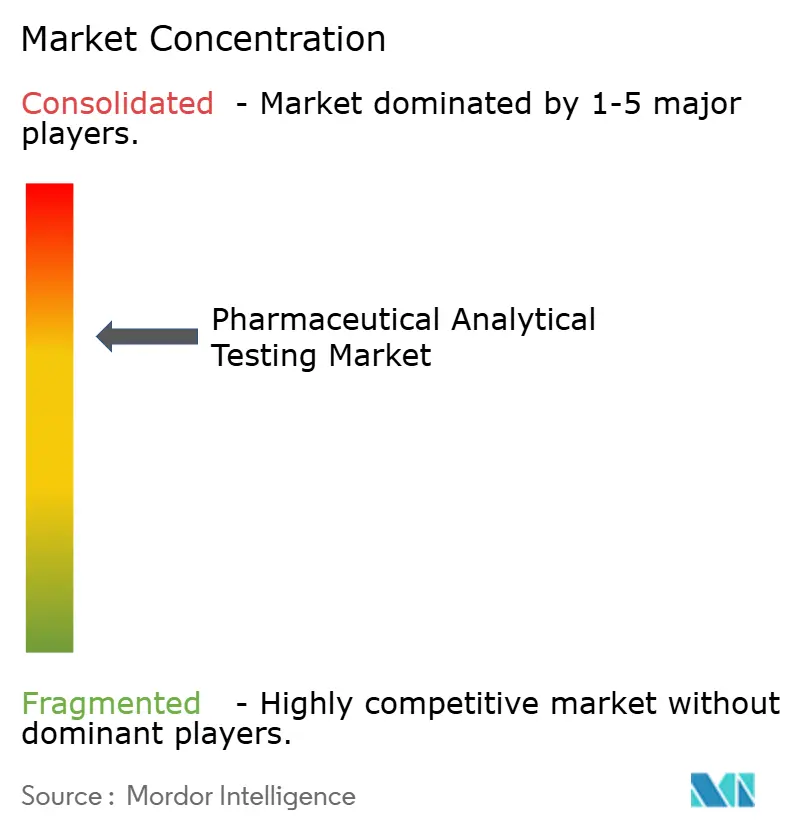

Une fragmentation modérée persiste, les cinq premiers fournisseurs contrôlant légèrement plus de 35 % des revenus mondiaux. Eurofins Scientific et Charles River Laboratories mènent le peloton, s'appuyant sur une large couverture géographique et des gammes de services verticalement intégrées couvrant le développement des méthodes jusqu'à la surveillance post-approbation. Les stratégies d'acquisition continues restent le principal levier de consolidation, illustrées par l'ajout récent par Charles River du spécialiste analytique en thérapie cellulaire Cellero et l'expansion nord-américaine d'Eurofins de 150 millions USD dans l'analytique des vecteurs géniques. Ces mouvements élargissent les portefeuilles de tests et élèvent la barre concurrentielle pour les entreprises régionales plus petites.

La différenciation technologique remodèle également le marché des tests analytiques pharmaceutiques. Les principaux CRO investissent dans la modélisation chromatographique assistée par intelligence artificielle, la GCMS à espace de tête automatisée pour les impuretés volatiles et les chambres de stabilité connectées à l'IoT capables d'interrogation de données à distance. Les tests de libération en temps réel s'alignent sur le pivot de l'industrie vers la fabrication continue, où les analyses en ligne remplacent le contrôle qualité traditionnel des produits finis. Les acteurs émergents se taillent des niches autour de la surveillance des bioréacteurs à usage unique, de l'analyse du suivi des nanoparticules ou des interfaces numérisées de chaîne de traçabilité, offrant des propositions de valeur sur mesure aux commanditaires ayant des besoins spécialisés.

Les barrières à l'entrée reposent sur l'intensité capitalistique, le bilan réglementaire et la profondeur du vivier de talents scientifiques. La couverture par une personne qualifiée (PQ) pour la libération de lots européens, l'historique des formulaires FDA 483 et l'accréditation ISO 17025 influencent les matrices de sélection des fournisseurs. Par conséquent, les CRO de taille intermédiaire s'associent ou fusionnent souvent pour gagner en échelle, diversifier leurs portefeuilles de clients et partager les frais généraux de conformité. Sur la période de prévision, la concentration du marché devrait augmenter légèrement à mesure que les acquisitions stratégiques se poursuivent, mais les innovateurs de niche continueront d'émerger, maintenant une tension concurrentielle au sein du marché des tests analytiques pharmaceutiques.

Leaders du secteur des tests analytiques pharmaceutiques

-

Intertek Pharmaceutical Services

-

Pace Analytical Services

-

SGS SA

-

Boston Analytical

-

STERIS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Eurofins Scientific (EUFI.PA), acteur mondial des tests bioanalytiques, a finalisé son acquisition planifiée de sites détenus par des parties liées. L'achat impliquait l'acquisition d'une société détenant des actifs stratégiques alignés sur les plans de croissance d'Eurofins. Cette acquisition renforce les capacités d'Eurofins et élargit sa présence dans le secteur des tests analytiques pharmaceutiques. Elle devrait renforcer la position de l'entreprise sur le marché et soutenir la demande accrue de services de tests de haute qualité dans l'industrie pharmaceutique.

- Mars 2024 : LGM Pharma a investi plus de 2 millions USD pour étendre ses services de tests analytiques et inclure des capacités de fabrication de suppositoires pour la délivrance de médicaments, augmentant de 50 % la capacité de son installation à Rosenburg, Texas.

- Janvier 2024 : Kindeva Drug Delivery a renforcé ses capacités de services analytiques en lançant une nouvelle unité commerciale mondiale, qui fournit un soutien analytique intégré et autonome aux sociétés pharmaceutiques, biopharmaceutiques et de dispositifs médicaux.

Périmètre du rapport mondial sur le marché des tests analytiques pharmaceutiques

Selon le périmètre du rapport, les tests analytiques pharmaceutiques sont principalement utilisés dans les sociétés pharmaceutiques et biopharmaceutiques pour une série d'essais cliniques sur des médicaments nouvellement fabriqués afin d'en garantir la sécurité. Ce marché des tests analytiques pharmaceutiques est segmenté par type de service et géographie. Par type de service, le marché est segmenté en tests bioanalytiques, développement et validation de méthodes, tests de stabilité, tests de substances médicamenteuses et autres types de services. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en termes de valeur en USD.

| Tests bioanalytiques |

| Développement et validation de méthodes |

| Tests de stabilité |

| Tests de matières premières |

| Autres types de services |

| Matières premières |

| Substances actives pharmaceutiques (API) |

| Produits finis |

| Sociétés pharmaceutiques |

| Sociétés biopharmaceutiques |

| CRO et CMO |

| Établissements universitaires et de recherche |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Tests bioanalytiques | |

| Développement et validation de méthodes | ||

| Tests de stabilité | ||

| Tests de matières premières | ||

| Autres types de services | ||

| Par type de produit | Matières premières | |

| Substances actives pharmaceutiques (API) | ||

| Produits finis | ||

| Par utilisateur final | Sociétés pharmaceutiques | |

| Sociétés biopharmaceutiques | ||

| CRO et CMO | ||

| Établissements universitaires et de recherche | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tests analytiques pharmaceutiques en 2026 ?

La taille du marché des tests analytiques pharmaceutiques est de 10,55 milliards USD en 2026, en progression vers 15,67 milliards USD d'ici 2031.

Quel est le taux de croissance attendu pour les services de tests analytiques ?

Le marché enregistre un TCAC de 8,30 % de 2026 à 2031, porté par des réglementations plus strictes et la complexité du pipeline des produits biologiques.

Quel type de service détient la plus grande part de revenus ?

Les tests bioanalytiques mènent avec une part de marché de 34,78 % en 2025 en raison de leur rôle central dans les essais de médecine de précision.

Quelle région connaît la croissance la plus rapide pour les tests analytiques externalisés ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 9,12 % jusqu'en 2031, à mesure que les commanditaires mondiaux y développent leur fabrication.

Pourquoi les sociétés pharmaceutiques externalisent-elles les tests analytiques ?

L'externalisation donne accès à des instruments avancés, à des talents scientifiques spécialisés et à des capacités GMP mondiales sans lourdes dépenses en capital.

Quels défis limitent la croissance du marché ?

Les préoccupations en matière de sécurité des données et le coût élevé des instruments de nouvelle génération freinent légèrement l'adoption, en particulier pour les pipelines sensibles et les fournisseurs des marchés émergents.

Dernière mise à jour de la page le: