Taille et part de marchÃĐ des systÃĻmes d'affichage d'informations voyageurs

VUE DâENSEMBLE DU MARCHÃ

| PÃĐriode d'ÃĐtude | 2020 - 2031 |

|---|---|

| Taille du MarchÃĐ (2026) | 34.12 Milliards de dollars |

| Taille du MarchÃĐ (2031) | 65.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.78% CAGR |

| MarchÃĐ Ã la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand MarchÃĐ | AmÃĐrique du Nord |

| Concentration du MarchÃĐ | Moyen |

Acteurs majeurs *Avis de non-responsabilitÃĐ : les principaux acteurs sont triÃĐs sans ordre particulier Image ÂĐ šÚÁÏÕýÄÜÁŋ. La rÃĐutilisation nÃĐcessite une attribution sous CC BY 4.0. | |

Analyse du marchÃĐ des systÃĻmes d'affichage d'informations voyageurs par šÚÁÏÕýÄÜÁŋ

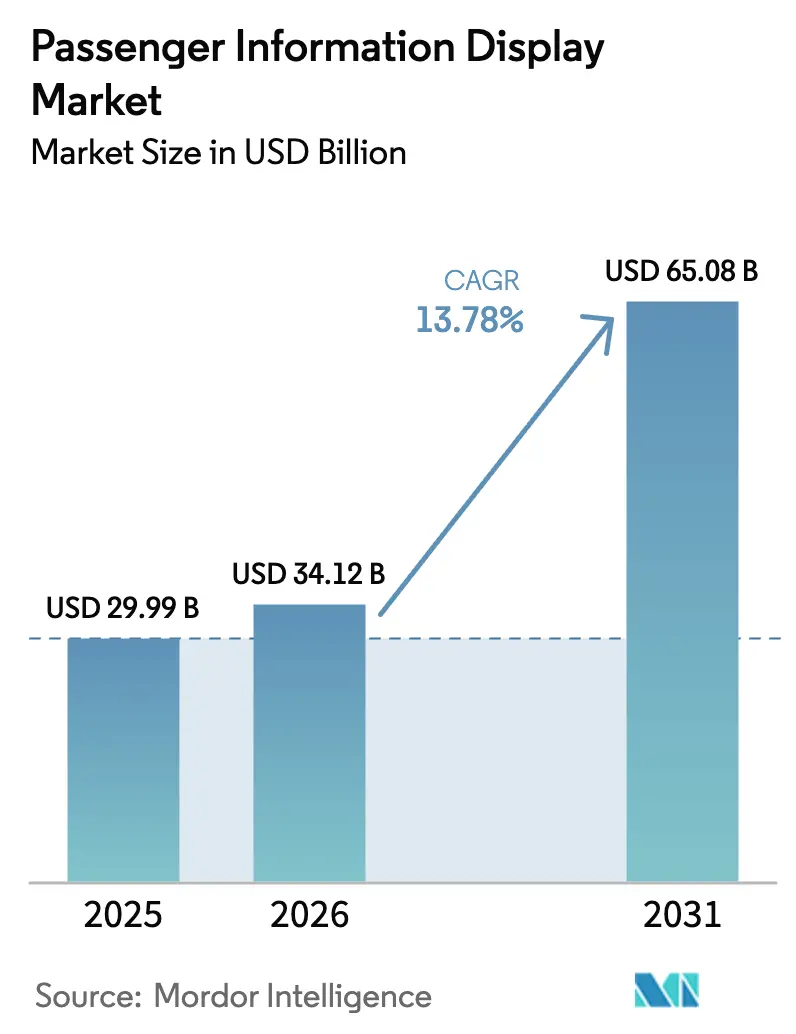

La taille du marchÃĐ des systÃĻmes d'affichage d'informations voyageurs est estimÃĐe à 34,12 milliards USD en 2026, en progression par rapport à la valeur de 29,99 milliards USD en 2025, avec des projections à 65,08 milliards USD en 2031, soit un TCAC de 13,78 % sur la pÃĐriode 2026-2031. La croissance des populations urbaines, la numÃĐrisation continue des systÃĻmes de transport public et la pression rÃĐglementaire en faveur d'une communication en temps rÃĐel et accessible constituent les principaux facteurs sous-tendant cette trajectoire. Les gouvernements accordent la prioritÃĐ aux modernisations des transports dans le cadre des villes intelligentes, les agences de transport intÃĻgrent des capteurs IoT dans le matÃĐriel roulant et les terminaux, et les fabricants d'affichages migrent vers des formats ÃĐconomes en ÃĐnergie pour atteindre les objectifs de rÃĐduction des ÃĐmissions de carbone. L'intensitÃĐ concurrentielle s'accÃĐlÃĻre à mesure que les fournisseurs intÃĻgrent matÃĐriel, logiciels et analyses pour remporter des contrats clÃĐs en main, tandis que les recettes publicitaires programmatiques offrent aux opÃĐrateurs de nouvelles voies de monÃĐtisation. Enfin, les diffÃĐrentiels de croissance rÃĐgionaux â notamment l'ÃĐlan considÃĐrable en Asie-Pacifique et en Afrique â se creusent, incitant les multinationales à localiser leurs achats et leurs implantations de services.

Principaux enseignements du rapport

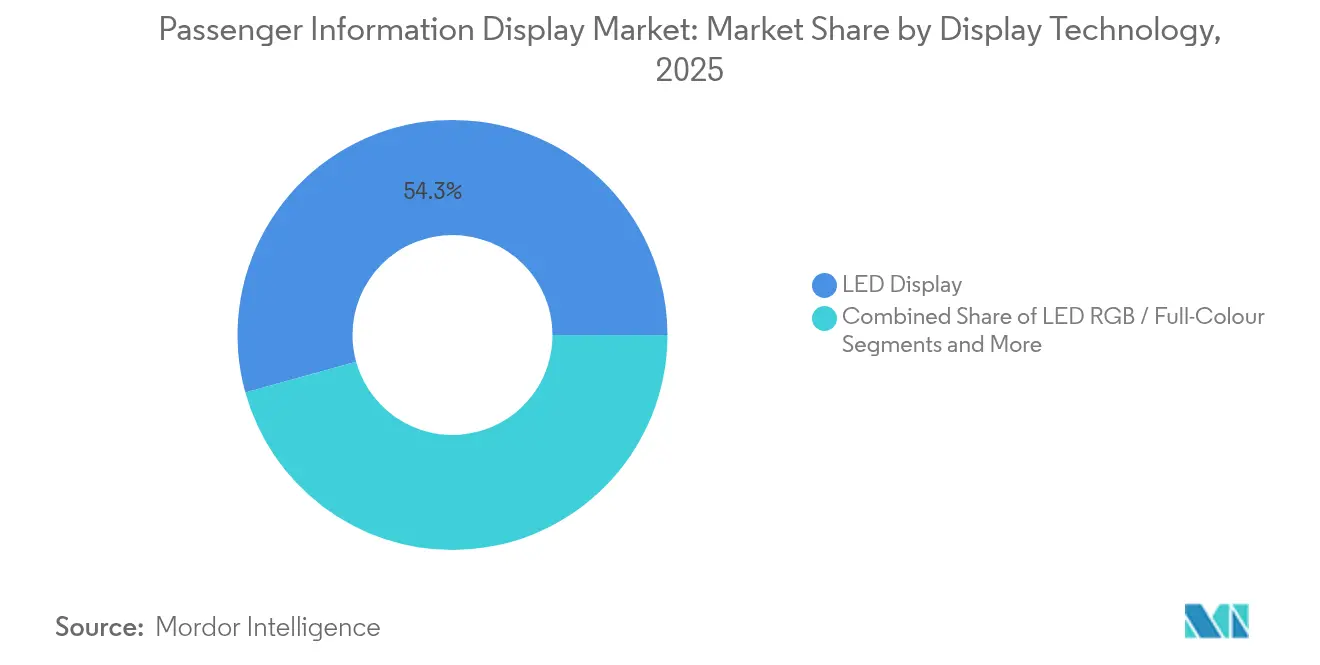

- Par technologie d'affichage, les affichages LED dÃĐtenaient 54,31 % de la part de marchÃĐ des systÃĻmes d'affichage d'informations voyageurs en 2025, tandis que les affichages à papier ÃĐlectronique devraient connaÃŪtre la croissance la plus rapide avec un TCAC de 18,40 % jusqu'en 2031.

- Par application, les gares ferroviaires reprÃĐsentaient 39,05 % des revenus en 2025 ; les systÃĻmes de bus à haut niveau de service devraient afficher le TCAC le plus ÃĐlevÃĐ, à 14,62 %, jusqu'en 2031.

- Par mode de transport, les opÃĐrateurs de transport public contrÃīlaient 69,05 % de la taille du marchÃĐ des systÃĻmes d'affichage d'informations voyageurs en 2025, tandis que les pÃīles de mobilitÃĐ des villes intelligentes devraient croÃŪtre à un TCAC de 16,55 %.

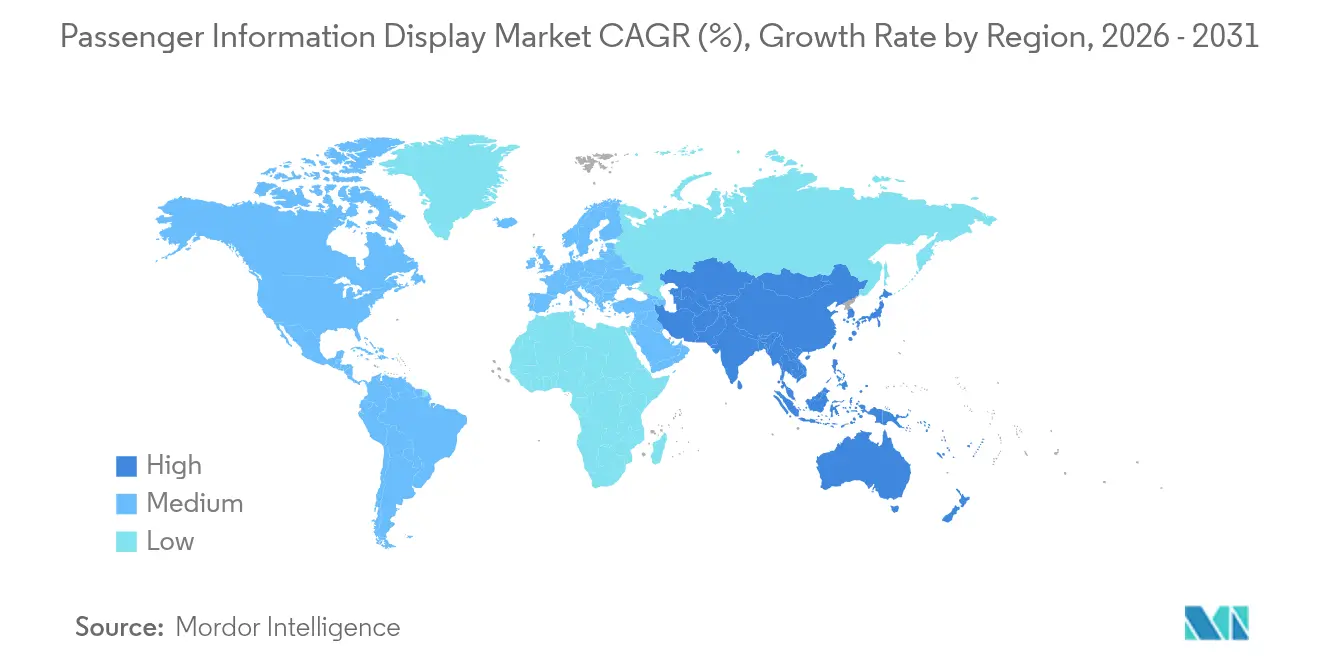

- Par rÃĐgion, l'Asie-Pacifique ÃĐtait en tÊte avec une part de 42,35 % en 2025, tandis que l'Afrique devrait progresser à un TCAC de 15,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marchÃĐ et des prÃĐvisions de ce rapport sont gÃĐnÃĐrÃĐs à lâaide du cadre dâestimation propriÃĐtaire de šÚÁÏÕýÄÜÁŋ, mis à jour avec les donnÃĐes et analyses les plus rÃĐcentes disponibles en 2026.

Tendances et perspectives du marchÃĐ mondial des systÃĻmes d'affichage d'informations voyageurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prÃĐvu | Pertinence gÃĐographique | Horizon temporel de l'impact |

|---|---|---|---|

| Attentes en matiÃĻre de qualitÃĐ de service en temps rÃĐel | +2.8% | Mondial, plus ÃĐlevÃĐ dans les marchÃĐs dÃĐveloppÃĐs | Court terme (âĪ 2 ans) |

| Investissements dans les transports publics intelligents et l'IoT | +3.2% | CÅur Asie-Pacifique, dÃĐbordement vers l'AmÃĐrique du Nord et l'UE | Moyen terme (2-4 ans) |

| Extensions des rÃĐseaux de mÃĐtro urbain | +2.1% | Asie-Pacifique, Moyen-Orient, certaines villes africaines | Long terme (âĨ 4 ans) |

| Mandats rÃĐglementaires sur l'accessibilitÃĐ aux voyageurs | +1.9% | AmÃĐrique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| DÃĐploiements de papier ÃĐlectronique solaire aux arrÊts ruraux | +1.4% | Afrique, Asie-Pacifique rurale, AmÃĐrique latine | Long terme (âĨ 4 ans) |

| MonÃĐtisation publicitaire programmatique sur les affichages | +2.0% | Mondial, concentrÃĐ dans les pÃīles de transit urbains | Court terme (âĪ 2 ans) |

| Source: šÚÁÏÕýÄÜÁŋ | |||

Attentes en matiÃĻre de qualitÃĐ de service en temps rÃĐel

Les voyageurs jugent dÃĐsormais la fiabilitÃĐ d'un systÃĻme à l'immÃĐdiatetÃĐ et à l'exactitude des mises à jour numÃĐriques. Des dÃĐploiements tels que le flux d'informations à latence de 2 secondes de NEC pour les bus à haut niveau de service à Ahmedabad ont rÃĐduit les temps d'attente perçus et amÃĐliorÃĐ la satisfaction des usagers. Des initiatives nationales reflÃĻtent cette dynamique : Transport for NSW a ÃĐquipÃĐ 1 800 bus rÃĐgionaux de systÃĻmes de suivi en temps rÃĐel pour combler les ÃĐcarts d'information entre zones rurales et urbaines.[1]Transport for NSW, "DÃĐploiement du suivi des bus rÃĐgionaux," transport.nsw.gov.au Le marchÃĐ des systÃĻmes d'affichage d'informations voyageurs en bÃĐnÃĐficie directement, les agences remplaçant les tableaux statiques par des ÃĐcrans connectÃĐs capables de se synchroniser avec les applications smartphones, de proposer des options de trajet multimodal et d'ÃĐmettre des alertes en cas de perturbation. La diffÃĐrenciation concurrentielle se dÃĐplace ainsi de la longÃĐvitÃĐ du matÃĐriel vers la latence des donnÃĐes et la rÃĐactivitÃĐ du systÃĻme.

Investissements dans les transports publics intelligents et l'IoT

Entre 2024 et 2027, les rÃĐseaux de transit compatibles 5G reprÃĐsentent une opportunitÃĐ d'installation de 1,2 milliard USD, transformant les affichages en dispositifs de pÃĐriphÃĐrie qui collectent des donnÃĐes sur les flux de voyageurs et signalent l'ÃĐtat des actifs. La mise à niveau LTE-M du mÃĐtro de Shenyang prend en charge le CBTC, la vidÃĐosurveillance et les informations voyageurs sur cinq lignes, illustrant la tendance vers des plateformes de communications convergÃĐes.[2]Huawei, "Mise à niveau LTE-M du mÃĐtro de Shenyang," carrier.huawei.com L'analytique IoT permet aux opÃĐrateurs d'ajuster automatiquement le contenu en fonction de la densitÃĐ de la foule ou des conditions mÃĐtÃĐorologiques, amÃĐliorant la pertinence contextuelle et rÃĐduisant les temps d'arrÊt pour maintenance. Le marchÃĐ des systÃĻmes d'affichage d'informations voyageurs bÃĐnÃĐficie ainsi de flux de revenus logiciels rÃĐcurrents superposÃĐs aux ventes traditionnelles de matÃĐriel.

Extensions des rÃĐseaux de mÃĐtro urbain

Le rÃĐseau ferroviaire à grande vitesse de 46 000 km de la Chine transporte plus de 10 millions de voyageurs par jour, chaque gare imposant la signalÃĐtique numÃĐrique dans le cadre des normes de construction. Des corridors ferroviaires similaires en zone vierge au Moyen-Orient et en Afrique intÃĻgrent des informations audiovisuelles dÃĻs le premier jour, garantissant des marchÃĐs pluriannuels d'approvisionnement en affichages. La modernisation de la ligne Elizabeth à Londres illustre l'impact sur les infrastructures existantes : le systÃĻme d'aide à la conduite de Thales a nÃĐcessitÃĐ des affichages de quai cohÃĐrents sur 70 trains, modernisant les actifs hÃĐritÃĐs tout en s'alignant sur les objectifs d'intÃĐgration aux villes intelligentes. Les perspectives de croissance du marchÃĐ des systÃĻmes d'affichage d'informations voyageurs sont donc ÃĐtroitement liÃĐes aux pipelines d'infrastructures.

Mandats rÃĐglementaires sur l'accessibilitÃĐ aux voyageurs

Des lÃĐgislations telles que l'Americans with Disabilities Act obligent chaque vÃĐhicule neuf ou rÃĐnovÃĐ Ã ÃŠtre ÃĐquipÃĐ de systÃĻmes de sonorisation fournissant des repÃĻres visuels ÃĐquivalents. Des orientations complÃĐmentaires insistent sur l'hygiÃĻne en matiÃĻre de cybersÃĐcuritÃĐ pour les affichages connectÃĐs. Les coÃŧts de conformitÃĐ incitent les agences à remplacer la signalÃĐtique analogique par des unitÃĐs numÃĐriques certifiÃĐes rÃĐpondant aux exigences de paritÃĐ audiovisuelle, de contraste des couleurs et de taille des caractÃĻres. Les fournisseurs qui obtiennent une prÃĐ-certification dans plusieurs juridictions bÃĐnÃĐficient de cycles de vente raccourcis, leur confÃĐrant un avantage sur le marchÃĐ des systÃĻmes d'affichage d'informations voyageurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prÃĐvu | Pertinence gÃĐographique | Horizon temporel de l'impact |

|---|---|---|---|

| CoÃŧts d'investissement et d'exploitation ÃĐlevÃĐs pour les unitÃĐs extÃĐrieures robustifiÃĐes | -2.3% | Mondial, rÃĐgions à climat rigoureux | Court terme (âĪ 2 ans) |

| Risque liÃĐ Ã la cybersÃĐcuritÃĐ et à l'intÃĐgration des systÃĻmes hÃĐritÃĐs | -1.8% | MarchÃĐs dÃĐveloppÃĐs avec infrastructures vieillissantes | Moyen terme (2-4 ans) |

| VolatilitÃĐ de la chaÃŪne d'approvisionnement MicroLED / circuits intÃĐgrÃĐs de pilotage | -1.5% | Mondial, pÃīles de fabrication en Asie-Pacifique | Court terme (âĪ 2 ans) |

| Limites de luminositÃĐ liÃĐes aux couvre-feux ÃĐnergÃĐtiques nocturnes | -0.9% | RÃĐgions à contraintes ÃĐnergÃĐtiques, zones rurales | Long terme (âĨ 4 ans) |

| Source: šÚÁÏÕýÄÜÁŋ | |||

CoÃŧts d'investissement et d'exploitation ÃĐlevÃĐs pour les unitÃĐs extÃĐrieures robustifiÃĐes

Les affichages extÃĐrieurs doivent rÃĐsister au vandalisme, aux pluies torrentielles et aux variations de tempÃĐrature, ce qui porte les coÃŧts unitaires à deux ou trois fois ceux des ÃĐquivalents intÃĐrieurs. Les boÃŪtiers de protection, les revÊtements antireflets, le refroidissement actif et l'alimentation redondante ajoutent une complexitÃĐ qui pÃĻse sur les budgets des agences de transport, en particulier dans les climats dÃĐsertiques ou arctiques oÃđ les pannes ont des implications en matiÃĻre de sÃĐcuritÃĐ. La consommation ÃĐnergÃĐtique continue des systÃĻmes de chauffage ou de climatisation alourdit encore les dÃĐpenses d'exploitation. Par consÃĐquent, certaines agences retardent les modernisations ou leur substituent des tableaux d'affichage de moindre qualitÃĐ, ralentissant la pÃĐnÃĐtration à court terme du marchÃĐ des systÃĻmes d'affichage d'informations voyageurs.

Risque liÃĐ Ã la cybersÃĐcuritÃĐ et à l'intÃĐgration des systÃĻmes hÃĐritÃĐs

La signalÃĐtique connectÃĐe reliÃĐe aux systÃĻmes SCADA, à la billettique et à la vidÃĐosurveillance ÃĐlargit la surface d'attaque. La Federal Transit Administration a mis l'accent sur la gestion des correctifs et la segmentation des rÃĐseaux aprÃĻs des incidents au cours desquels des contrÃīleurs d'affichage ont ÃĐtÃĐ exploitÃĐs comme points d'entrÃĐe vers des systÃĻmes OT plus larges.[3]Federal Transit Administration, "ConsidÃĐrations en matiÃĻre de cybersÃĐcuritÃĐ pour les systÃĻmes de transit connectÃĐs," transit.dot.gov Les gares plus anciennes utilisent couramment des interfaces sÃĐrie ou des protocoles propriÃĐtaires qui compliquent le chiffrement de bout en bout. Les mises à niveau nÃĐcessitent souvent des intergiciels et une surveillance continue de la sÃĐcuritÃĐ, ajoutant 5 à 10 % au coÃŧt du cycle de vie et entraÃŪnant des dÃĐploiements prudents sur le marchÃĐ des systÃĻmes d'affichage d'informations voyageurs.

*Nos prÃĐvisions considÃĻrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prÃĐvisions d'impact reflÃĻtent la croissance de rÃĐfÃĐrence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'affichage : les formats ÃĐconomes en ÃĐnergie accÃĐlÃĻrent les cycles de remplacement

Les affichages LED, bien qu'ils reprÃĐsentent 54,31 % des revenus en 2025, cÃĻdent progressivement leur dynamique de croissance au papier ÃĐlectronique et aux murs vidÃĐo hybrides. Les grands ÃĐcrans LED restent la solution par dÃĐfaut pour les halls principaux en raison de leur luminositÃĐ ÃĐlevÃĐe et de leurs larges angles de vision. Cependant, les contraintes budgÃĐtaires en matiÃĻre d'ÃĐnergie incitent les opÃĐrateurs à privilÃĐgier les alternatives bistables pour les panneaux d'horaires, les arrÊts ruraux et la signalÃĐtique d'orientation auxiliaire. Les unitÃĐs à papier ÃĐlectronique, ne consommant que 7 à 8 mJ/cmÂē contre 6 ÂĩW/cmÂē en continu pour les LCD, sont compatibles avec l'alimentation solaire et offrent un coÃŧt total de possession rÃĐduit, aidant le marchÃĐ des systÃĻmes d'affichage d'informations voyageurs à s'ÃĐtendre vers des sites non alimentÃĐs. Des fournisseurs tels que E Ink et Papercast ont installÃĐ le premier arrÊt de bus intelligent du Japon à Aizuwakamatsu, validant la durabilitÃĐ en extÃĐrieur et les performances basse consommation.

Les Mini-LED et micro-LED restent aspirationnels pour un dÃĐploiement de masse. Les perturbations d'approvisionnement consÃĐcutives aux annulations de projets chez les grands fabricants de smartphones ont contraint ams OSRAM Ã enregistrer des dÃĐprÃĐciations de 600 Ã 900 millions EUR, illustrant le risque d'approvisionnement pour les acheteurs du secteur du transport. NÃĐanmoins, les salons d'aÃĐroports haut de gamme et les stations de mÃĐtro phares pilotent des murs micro-LED pour des recettes publicitaires alignÃĐes sur les plateformes d'affichage numÃĐrique extÃĐrieur programmatique. Ã mesure que ces succÃĻs se multiplient, la taille du marchÃĐ des systÃĻmes d'affichage d'informations voyageurs allouÃĐe aux technologies ÃĐmissives avancÃĐes devrait dÃĐpasser la croissance classique des LCD entre 2026 et 2031.

Par application : la dynamique des bus à haut niveau de service redÃĐfinit les prioritÃĐs de dÃĐploiement

La taille du marchÃĐ des systÃĻmes d'affichage d'informations voyageurs associÃĐe aux gares ferroviaires est significative, avec une part de 39,05 % en 2025. Pourtant, les corridors de bus à haut niveau de service affichent le TCAC le plus rapide, à 14,62 %, portÃĐs par des dÃĐploiements rapides de rÃĐseaux en IndonÃĐsie, au Mozambique et dans les mÃĐtropoles kÃĐnyanes. La gouvernance GPS de Semarang dÃĐmontre comment le positionnement des bus en temps rÃĐel et les flux de donnÃĐes GSM amÃĐliorent les intervalles opÃĐrationnels et la satisfaction des voyageurs. Les gares ferroviaires, bÃĐnÃĐficiant de financements hÃĐritÃĐs et d'un fort dÃĐbit de voyageurs, continuent d'investir dans des tableaux LED grand format et des logiciels de signalÃĐtique multilingue. Cependant, les cycles d'investissement dans le ferroviaire sont plus longs, ce qui modÃĻre la croissance incrÃĐmentale par rapport aux corridors de bus.

Les aÃĐroports, les terminaux de ferry et les ports de croisiÃĻre reprÃĐsentent des secteurs d'adoption adjacents. Les rÃĻgles de cybersÃĐcuritÃĐ maritime du Federal Register de 2025 obligent les compagnies de croisiÃĻre et les autoritÃĐs portuaires à renforcer leurs rÃĐseaux et à moderniser les systÃĻmes de notification des voyageurs. Par consÃĐquent, les villes cÃītiÃĻres allouent des budgets à des affichages rÃĐsistants aux intempÃĐries qui servent ÃĐgalement de balises d'alerte d'urgence lors d'ÃĐvÃĐnements extrÊmes. Les pÃĐages autoroutiers dÃĐploient de plus en plus de panneaux à messages variables pour gÃĐrer la congestion et diffuser des avis de sÃĐcuritÃĐ, reflÃĐtant la diversification du marchÃĐ des systÃĻmes d'affichage d'informations voyageurs dans les environnements de transport de surface.

Par mode de transport : les pÃīles de mobilitÃĐ catalysent les partenariats ÃĐcosystÃĐmiques

Les opÃĐrateurs de transport public dÃĐtenaient 69,05 % des revenus mondiaux en 2025, ancrant le marchÃĐ des systÃĻmes d'affichage d'informations voyageurs. Leur domination est soutenue par des cadres d'approvisionnement bien ÃĐtablis et des revenus stables issus des recettes tarifaires ou des subventions. NÃĐanmoins, les pÃīles de mobilitÃĐ intÃĐgrÃĐs des villes intelligentes se dÃĐveloppent à un TCAC de 16,55 %. Le plan directeur des pÃīles de mobilitÃĐ du comtÃĐ d'Orange regroupe bus, rail, vÃĐlo en libre-service et microtransit en un seul campus, nÃĐcessitant des affichages interopÃĐrables qui changent de contexte de maniÃĻre transparente entre les modes. Ces pÃīles mettent l'accent sur l'orchestration des trajets plutÃīt que sur la visibilitÃĐ monomodale, stimulant la demande de plateformes de contenu natives dans le cloud et d'API ouvertes.

Les opÃĐrateurs de flottes commerciales installent ÃĐgalement des affichages dans les autocars de location et les navettes d'entreprise pour diffÃĐrencier leur service et monÃĐtiser les audiences captives. Les pÃīles de fret colocalisÃĐs avec les terminaux voyageurs utilisent une infrastructure de signalÃĐtique commune pour publier des alertes douaniÃĻres et des mises à jour de crÃĐneaux horaires, illustrant les opportunitÃĐs de dÃĐbordement pour les fournisseurs. Le marchÃĐ des systÃĻmes d'affichage d'informations voyageurs bÃĐnÃĐficie ainsi de la convergence des services de mobilitÃĐ qui estompe les frontiÃĻres traditionnelles entre modes.

Analyse gÃĐographique

L'Asie-Pacifique reprÃĐsente 42,35 % des revenus mondiaux, reflÃĐtant des dÃĐpenses monumentales en infrastructures ferroviaires et routiÃĻres. Le rÃĐseau à grande vitesse chinois s'ÃĐtend à lui seul sur 46 000 km et transporte plus de 10 millions de voyageurs par jour, nÃĐcessitant des systÃĻmes d'affichage bilingues rÃĐsilients calibrÃĐs pour une latence infÃĐrieure à la seconde. La mise à niveau LTE-M du mÃĐtro de Shenyang couvre 165 km et intÃĻgre les informations voyageurs aux cÃītÃĐs du CBTC pour garantir la synchronisation des donnÃĐes de sÃĐcuritÃĐ et de service. Le Japon rÃĐnove 90 % de ses arrÊts de bus non alimentÃĐs avec du papier ÃĐlectronique solaire, une stratÃĐgie rendue possible par des affichages à trÃĻs faible consommation. Le dÃĐploiement à l'ÃĐchelle nationale du suivi des bus en temps rÃĐel en Australie souligne davantage le leadership technologique de la rÃĐgion Asie-Pacifique.

L'Afrique est la gÃĐographie à la croissance la plus rapide avec un TCAC de 15,28 %. Le programme de bus intelligents de Kigali publie les arrivÃĐes en temps rÃĐel et les plans de lignes pour rÃĐduire l'incertitude des navetteurs et stimuler l'adoption des transports publics. Les financements des banques de dÃĐveloppement et des investisseurs privÃĐs catalysent les couloirs de bus à haut niveau de service dans des villes telles que Lagos et Nairobi. Cependant, les climats rigoureux et l'accÃĻs limitÃĐ au rÃĐseau ÃĐlectrique renforcent l'intÃĐrÊt pour les solutions combinant papier ÃĐlectronique et ÃĐnergie solaire, crÃĐant un mix technologique distinctif sur le marchÃĐ des systÃĻmes d'affichage d'informations voyageurs.

L'AmÃĐrique du Nord et l'Europe affichent des cycles de modernisation rÃĐguliers ancrÃĐs dans la conformitÃĐ rÃĐglementaire. L'Americans with Disabilities Act et les directives europÃĐennes sur l'accessibilitÃĐ contraignent les autoritÃĐs de transport à moderniser la signalÃĐtique avec une paritÃĐ audiovisuelle. Le contrat de 600 millions EUR d'Alstom avec Deutsche Bahn pour l'installation de 1 890 enclenchements numÃĐriques associera les modernisations de signalisation à des affichages voyageurs rÃĐnovÃĐs.

Paysage concurrentiel

Le marchÃĐ des systÃĻmes d'affichage d'informations voyageurs est modÃĐrÃĐment fragmentÃĐ. L'acquisition par Hitachi Rail des activitÃĐs de systÃĻmes de transport terrestre de Thales pour 1,83 milliard USD positionne l'entitÃĐ ÃĐlargie pour dÃĐpasser 6,23 milliards USD de revenus ferroviaires annuels et faire ÃĐvoluer son mix vers des offres dÃĐfinies par logiciel d'ici 2027. Le carnet de commandes de 48 milliards EUR de Siemens Mobility et sa marge de 8,9 % illustrent les avantages d'ÃĐchelle dont bÃĐnÃĐficient les intÃĐgrateurs de services complets capables de regrouper signalisation, matÃĐriel roulant et affichages.

L'efficacitÃĐ ÃĐnergÃĐtique et la connectivitÃĐ sont les principaux facteurs de diffÃĐrenciation. E Ink et Papercast ciblent les dÃĐploiements ruraux alimentÃĐs uniquement par ÃĐnergie solaire, tandis que LG et Samsung se concentrent sur les panneaux LED et OLED grand format pour les pÃīles haut de gamme. Des entrants dans les espaces blancs tels que Connectpoint fournissent des plateformes de gestion de contenu en cloud qui transforment le matÃĐriel standard en points d'extrÃĐmitÃĐ intelligents. Les spÃĐcialistes de la publicitÃĐ programmatique s'associent aux agences de transport pour dÃĐbloquer des revenus supplÃĐmentaires, illustrÃĐs par le segment de l'affichage numÃĐrique extÃĐrieur de 17,28 milliards USD progressant à un TCAC de 7,77 %. Les acteurs ÃĐtablis dÃĐfendent leurs parts en proposant des services de cycle de vie â surveillance à distance, logistique des piÃĻces de rechange et correctifs de cybersÃĐcuritÃĐ â regroupÃĐs dans des accords de niveau de service pluriannuels.

La localisation rÃĐgionale est un autre thÃĻme concurrentiel. Les fournisseurs chinois tirent parti de leur ÃĐchelle domestique pour pratiquer des prix infÃĐrieurs aux importations en Asie du Sud-Est et en Afrique, tandis que les acteurs europÃĐens ÃĐtablis commercialisent leur conformitÃĐ ÃĐprouvÃĐe aux normes strictes EN-50155 et de cybersÃĐcuritÃĐ. Le marchÃĐ des systÃĻmes d'affichage d'informations voyageurs ÃĐquilibre donc coÃŧt, profil ÃĐnergÃĐtique et alignement rÃĐglementaire lorsque les agences de transport prÃĐsÃĐlectionnent les fournisseurs.

Leaders du secteur des systÃĻmes d'affichage d'informations voyageurs

Alstom

Cubic Corporation

Hitachi Ltd.

Indra Sistemas S.A.

Mitsubishi Electric Corporation

- *Avis de non-responsabilitÃĐ : les principaux acteurs sont triÃĐs sans ordre particulier

DÃĐveloppements rÃĐcents dans le secteur

- Mars 2025 : Alstom a signÃĐ un accord-cadre de 600 millions EUR avec Deutsche Bahn pour la numÃĐrisation du rÃĐseau ferroviaire allemand, couvrant au moins 1 890 unitÃĐs d'enclenchement de 2025 Ã 2032.

- Juin 2025 : Alstom a publiÃĐ un livre blanc sur les trains de banlieue Adessia, dÃĐtaillant les solutions de mobilitÃĐ durable et les systÃĻmes intÃĐgrÃĐs d'information voyageurs.

- Octobre 2024 : Cubic Transportation Systems a remportÃĐ un contrat du gouvernement tasmanien pour dÃĐployer une billettique intelligente basÃĐe sur les comptes dans l'ensemble du rÃĐseau de transport public de l'Ãtat d'ici 2026.

- Septembre 2024 : Alstom a dÃĐcrochÃĐ un contrat de 84 millions USD avec le Clark County Department of Aviation pour fournir dix vÃĐhicules Innovia APM R et moderniser le systÃĻme de transport automatisÃĐ de personnes de l'aÃĐroport de Las Vegas.

PÃĐrimÃĻtre du rapport mondial sur le marchÃĐ des systÃĻmes d'affichage d'informations voyageurs

Les systÃĻmes d'affichage d'informations voyageurs (PIDS) constituent des plateformes ÃĐlectroniques fournissant des mises à jour en temps rÃĐel aux voyageurs dans divers environnements de transport. Qu'il s'agisse d'ascenseurs, de trains, de bus, d'aÃĐroports ou d'autres pÃīles de transport public, les PIDS jouent un rÃīle central. Ils affichent des informations essentielles, notamment les heures d'arrivÃĐe et de dÃĐpart, les dÃĐtails des itinÃĐraires, les noms des stations, les consignes de sÃĐcuritÃĐ et les notifications d'urgence, dans le but d'amÃĐliorer l'expÃĐrience des voyageurs.

L'ÃĐtude suit les revenus gÃĐnÃĐrÃĐs par la vente de systÃĻmes d'affichage d'informations voyageurs par divers acteurs à travers le monde. Elle suit ÃĐgalement les principaux paramÃĻtres du marchÃĐ, les facteurs de croissance sous-jacents et les principaux fournisseurs opÃĐrant dans le secteur, ce qui ÃĐtaye les estimations du marchÃĐ et les taux de croissance sur la pÃĐriode de prÃĐvision. L'ÃĐtude analyse en outre l'impact global des effets rÃĐsiduels de la COVID-19 et d'autres facteurs macroÃĐconomiques sur le marchÃĐ. Le pÃĐrimÃĻtre du rapport englobe le dimensionnement du marchÃĐ et les prÃĐvisions pour les diffÃĐrents segments.

Le marchÃĐ des systÃĻmes d'affichage d'informations voyageurs est segmentÃĐ par type d'affichage (affichages LED, affichages LCD, affichages OLED et autres), par application (gares ferroviaires, aÃĐroports, gares routiÃĻres et mÃĐtros), par utilisation finale (transport public, transport commercial et transport de fret), et par gÃĐographie (AmÃĐrique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et AmÃĐrique latine). Les tailles de marchÃĐ et les prÃĐvisions en valeur (USD) pour tous les segments susmentionnÃĐs sont fournies.

| Affichage LED |

| LED RVB / pleine couleur |

| Mini-LED |

| LCD TFT |

| OLED |

| Papier ÃĐlectronique |

| Murs vidÃĐo hybrides |

| Gares ferroviaires |

| MÃĐtro et rail urbain |

| īĄÃĐ°ųīĮąčīĮ°ųģŲēõ |

| Bus à haut niveau de service et terminaux |

| Ports de ferry et de croisiÃĻre |

| PÃĐages autoroutiers |

| OpÃĐrateurs de transport public |

| OpÃĐrateurs de transport commercial |

| OpÃĐrateurs de fret et de logistique |

| PÃīles de mobilitÃĐ des villes intelligentes |

| AmÃĐrique du Nord | ÃģŲēđģŲēõ-ąŦēÔūąēõ | |

| Canada | ||

| Mexique | ||

| AmÃĐrique du Sud | ĩþ°ųÃĐēõūąąô | |

| Argentine | ||

| Reste de l'AmÃĐrique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| CorÃĐe du Sud | ||

| Australie et Nouvelle-ZÃĐlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Ãmirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ą·ūąēĩÃĐ°ųūąēđ | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par technologie d'affichage | Affichage LED | ||

| LED RVB / pleine couleur | |||

| Mini-LED | |||

| LCD TFT | |||

| OLED | |||

| Papier ÃĐlectronique | |||

| Murs vidÃĐo hybrides | |||

| Par application | Gares ferroviaires | ||

| MÃĐtro et rail urbain | |||

| īĄÃĐ°ųīĮąčīĮ°ųģŲēõ | |||

| Bus à haut niveau de service et terminaux | |||

| Ports de ferry et de croisiÃĻre | |||

| PÃĐages autoroutiers | |||

| Par mode de transport (utilisation finale) | OpÃĐrateurs de transport public | ||

| OpÃĐrateurs de transport commercial | |||

| OpÃĐrateurs de fret et de logistique | |||

| PÃīles de mobilitÃĐ des villes intelligentes | |||

| Par gÃĐographie | AmÃĐrique du Nord | ÃģŲēđģŲēõ-ąŦēÔūąēõ | |

| Canada | |||

| Mexique | |||

| AmÃĐrique du Sud | ĩþ°ųÃĐēõūąąô | ||

| Argentine | |||

| Reste de l'AmÃĐrique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| CorÃĐe du Sud | |||

| Australie et Nouvelle-ZÃĐlande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Ãmirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ą·ūąēĩÃĐ°ųūąēđ | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clÃĐs auxquelles le rapport rÃĐpond

Quelle est la taille actuelle du marchÃĐ des systÃĻmes d'affichage d'informations voyageurs ?

Le marchÃĐ s'ÃĐtablit à 34,12 milliards USD en 2026 et devrait doubler pour atteindre 65,08 milliards USD d'ici 2031.

Quelle rÃĐgion est en tÊte de la demande mondiale ?

L'Asie-Pacifique reprÃĐsentait 42,35 % des revenus en 2025, portÃĐe par d'importants investissements dans les infrastructures ferroviaires et routiÃĻres.

Pourquoi les affichages à papier ÃĐlectronique gagnent-ils en popularitÃĐ ?

Le papier ÃĐlectronique consomme aussi peu que 7 Ã 8 mJ/cmÂē, permettant des installations alimentÃĐes par ÃĐnergie solaire qui rÃĐduisent les coÃŧts d'exploitation et soutiennent les dÃĐploiements en zones rurales.

Quel segment connaÃŪt la croissance la plus rapide ?

Les applications de bus à haut niveau de service se dÃĐveloppent à un TCAC projetÃĐ de 14,62 % jusqu'en 2031, aidÃĐes par les extensions de rÃĐseaux en Afrique et en Asie du Sud-Est.

DerniÃĻre mise à jour de la page le: