Taille et Part du Marché des MNO Télécom de Papouasie-Nouvelle-Guinée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

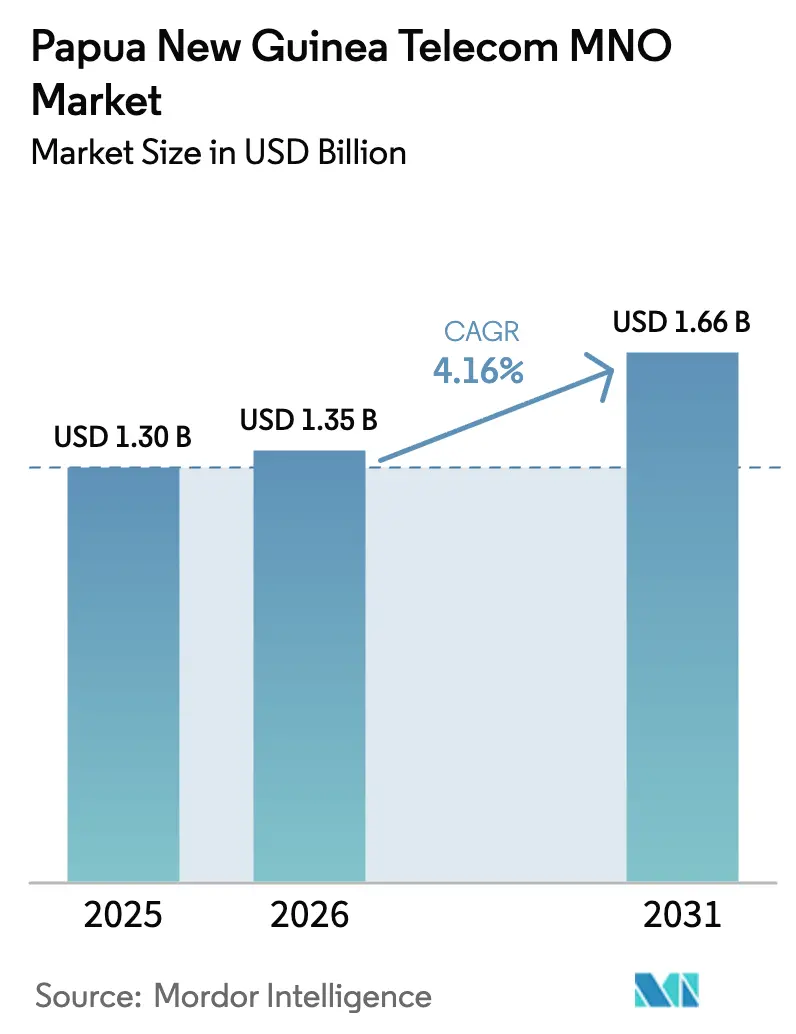

| Taille du marché de l'année de base (2025) | 1.30 Milliards de dollars |

| Taille du Marché (2026) | 1.35 Milliards de dollars |

| Taille du Marché (2031) | 1.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom de Papouasie-Nouvelle-Guinée par ����������

La taille du marché des MNO Télécom de Papouasie-Nouvelle-Guinée devrait passer de 1,30 milliard USD en 2025 à 1,35 milliard USD en 2026 et atteindre 1,66 milliard USD d'ici 2031 à un CAGR de 4,16 % sur la période 2026-2031.

La demande est portée par les mises à niveau de la capacité des câbles sous-marins, l'adoption croissante des données mobiles et l'expansion des besoins en connectivité des entreprises. [1]Coral Sea Cable Company, "Le Système," coralseacablecompany.comLes réformes qui clarifient la politique en matière de spectre et imposent le partage des infrastructures encouragent les investissements stratégiques, tandis que l'octroi de licences satellitaires élargit la couverture aux îles éloignées. [2]Autorité nationale des technologies de l'information et de la communication, "Déclaration officielle sur l'octroi de licence à Starlink," nicta.gov.pg Le marché des MNO Télécom de Papouasie-Nouvelle-Guinée bénéficie également des subventions au service universel qui réduisent les risques des déploiements ruraux et d'une population jeune qui adopte les services numériques à un rythme soutenu. L'intensité concurrentielle est élevée mais largement limitée à trois opérateurs nationaux et un fournisseur de dorsale en gros, ce qui maintient les guerres de prix sous contrôle tout en stimulant l'expansion de la couverture.

Principaux Enseignements du Rapport

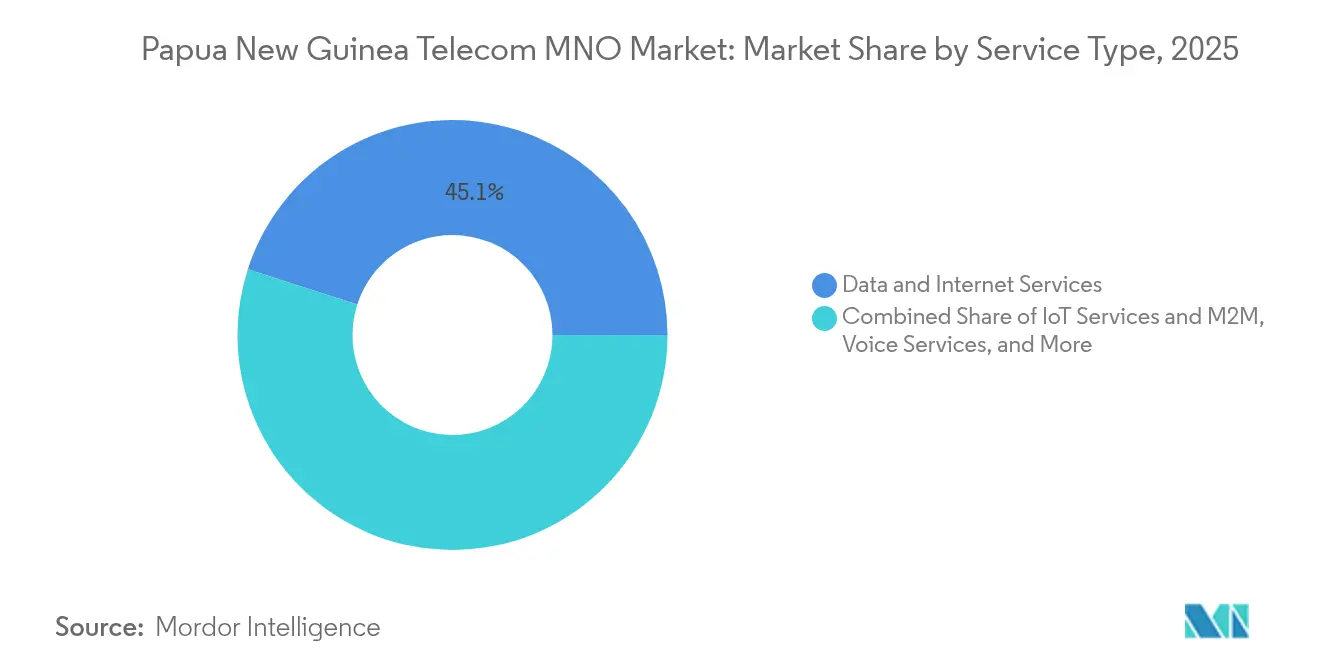

- Par type de service, les services de données ont dominé avec une part de revenus de 45,05 % en 2025. Les solutions IoT et M2M devraient afficher le CAGR le plus rapide, soit 4,23 %, jusqu'en 2031.

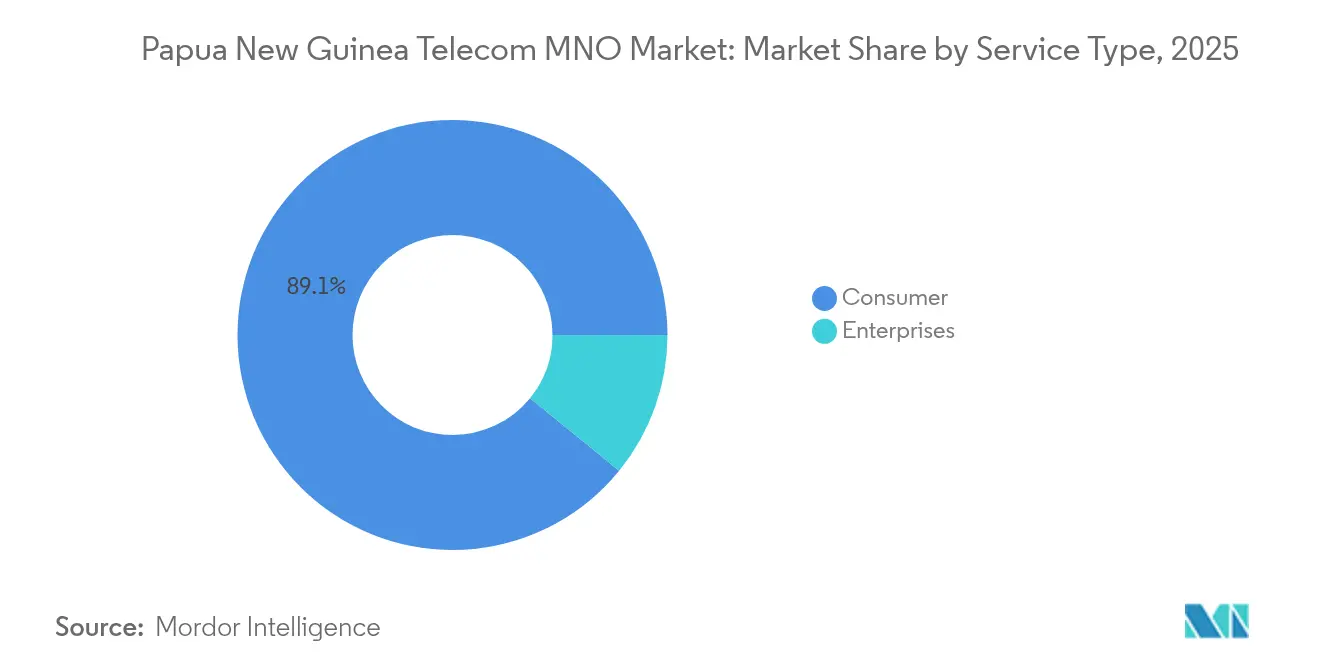

- Par utilisateur final, les connexions grand public représentaient 89,12 % de la part du marché des MNO Télécom de Papouasie-Nouvelle-Guinée en 2025. La demande des entreprises devrait progresser à un CAGR de 5,03 % jusqu'en 2031, portée par les objectifs d'adoption du cloud.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des MNO Télécom de Papouasie-Nouvelle-Guinée

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion de la consommation de données mobiles | +1.2% | Port Moresby, Lae, Mount Hagen | Moyen terme (2 à 4 ans) |

| Projets gouvernementaux de service universel et de connectivité rurale | +0.8% | Provinces des Highlands et îles | Long terme (≥ 4 ans) |

| Expansion de la 4G et feuille de route du spectre prêt pour la 5G | +0.7% | Centres urbains et capitales provinciales | Moyen terme (2 à 4 ans) |

| Le câble sous-marin Coral Sea renforce le transport | +0.5% | National | Court terme (≤ 2 ans) |

| Inclusion financière numérique portée par la monnaie mobile | +0.4% | Zones rurales et populations non bancarisées | Long terme (≥ 4 ans) |

| Passerelles satellitaires LEO pour les îles éloignées | +0.3% | Îles périphériques et zones montagneuses | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Explosion de la Consommation de Données Mobiles

L'utilisation mensuelle moyenne des données mobiles reflète désormais celle des pays pairs du Pacifique, alors que les smartphones abordables inondent le marché et que les jeunes de moins de 25 ans représentent 63 % de la population. La refonte tarifaire de Digicel en mars 2025 a introduit des forfaits allant jusqu'à 307 Go avec report, accélérant l'adoption. [3]Digicel Pacific, "Forfaits de données," digicelpacific.com Les progrès du programme gouvernemental axé sur le cloud — 40 % des services publics déjà en ligne — génèrent du trafic institutionnel et normalisent les flux de travail numériques. Ces tendances augmentent les revenus par gigaoctet même lorsque les prix unitaires baissent, se traduisant directement par une croissance soutenue du marché des MNO Télécom de Papouasie-Nouvelle-Guinée.

Projets Gouvernementaux de Service Universel et de Connectivité Rurale

Le lancement du programme Connect PNG, doté de 1,2 milliard USD, vise une couverture de 78 % et relie 13 corridors économiques, garantissant une demande à long terme en bande passante de gros et en produits voix-données au détail. Les objectifs parallèles visant à connecter 70 % des citoyens d'ici 2030 canalisent des capitaux prévisibles vers les tours, les raccordements en fibre et les systèmes d'alimentation de secours. Le financement de la Banque asiatique de développement à hauteur de 675 millions USD pour les infrastructures et la santé accroît indirectement l'utilisation des télécommunications à mesure que les services électroniques s'intègrent. Collectivement, ces initiatives éliminent les zones blanches de couverture et élargissent la base adressable du marché des MNO Télécom de Papouasie-Nouvelle-Guinée.

Expansion de la 4G et Feuille de Route du Spectre Prêt pour la 5G

La modernisation des licences de l'Autorité nationale des technologies de l'information et de la communication ouvre la voie à une migration fluide vers la 5G tout en garantissant un accès équitable aux bandes 700 MHz et 3,5 GHz. Le réseau 4G+ de Vodafone PNG offre déjà 60 Mbps en débit descendant dans cinq villes, établissant des références de performance qui catalysent les mises à niveau des concurrents. Les enseignements tirés des pilotes 5G de Fidji raccourcissent les courbes d'apprentissage et favorisent la collaboration régionale avec les fournisseurs. À mesure que la couverture s'étend, les utilisateurs de smartphones migrent depuis la 3G, augmentant l'ARPU et soutenant des secteurs verticaux tels que la diffusion vidéo en continu et l'IoT agritech — autant de vents favorables supplémentaires pour le marché des MNO Télécom de Papouasie-Nouvelle-Guinée.

Le Câble Sous-Marin Coral Sea Renforce le Transport

Le système Coral Sea de 4 700 km fournit 40 Tbps à Port Moresby, réduisant les coûts de capacité en gros jusqu'à 80 % et multipliant les vitesses par 100 par rapport aux liaisons héritées. Les études d'impact économique prévoient 5 milliards USD de PIB pacifique supplémentaire d'ici 2040, à mesure que les services sensibles à la latence deviennent viables. La fibre terrestre complémentaire de PNG DataCo relie 14 villes à cette passerelle, alignant les flux de trafic national sur les routes internationales et renforçant la résilience du marché des MNO Télécom de Papouasie-Nouvelle-Guinée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX élevé et topographie difficile | -0.9% | Highlands et îles périphériques | Long terme (≥ 4 ans) |

| Revenu disponible limité freinant l'ARPU | -0.6% | Zones rurales et urbaines à faibles revenus | Moyen terme (2 à 4 ans) |

| Tarification opaque du spectre décourageant les entrants | -0.3% | National | Court terme (≤ 2 ans) |

| Augmentation des cyberattaques dans les PME | -0.2% | Centres d'affaires | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

CAPEX É����é et Topographie Difficile

Les 600 îles et les montagnes escarpées de la Papouasie-Nouvelle-Guinée contraignent les opérateurs à recourir aux hélicoptères, au transport par satellite et à l'alimentation hybride, rendant la construction de tours jusqu'à 35 % plus coûteuse qu'en Asie du Sud-Est. Les 945 sites de Digicel couvrent 85 % des citoyens mais seulement 53 % de la superficie terrestre, illustrant les rendements décroissants de l'extension progressive de la couverture. Les pannes liées aux séismes soulignent la nécessité d'infrastructures renforcées, pesant davantage sur les budgets d'investissement. Les dépenses qui en résultent compriment le flux de trésorerie disponible et pourraient ralentir les déploiements ruraux sur le marché des MNO Télécom de Papouasie-Nouvelle-Guinée.

Revenu Disponible Limité Freinant l'ARPU

Le PIB par habitant s'établit à 2 600 USD, tandis que les forfaits de données mobiles absorbent encore 11,3 % du RNB par habitant — bien au-dessus de l'objectif d'accessibilité de 2 %. Seuls 17 % des résidents détiennent un compte bancaire, ce qui limite l'adoption des plans à valeur ajoutée et post-payés. Les opérateurs privilégient donc des modèles prépayés à fort volume avec de faibles marges, limitant l'expansion à court terme de l'ARPU au sein du marché des MNO Télécom de Papouasie-Nouvelle-Guinée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Stimulent la Croissance des Revenus

Les connexions de données ont généré 45,05 % des revenus de 2025, confirmant que la bande passante plutôt que la voix alimente le marché des MNO Télécom de Papouasie-Nouvelle-Guinée. Les forfaits OTT et les tarifs adaptés à la vidéo ont accéléré l'utilisation durant 2024-25. La taille du marché des MNO Télécom de Papouasie-Nouvelle-Guinée pour l'IoT et le M2M devrait progresser de 4,23 % par an jusqu'en 2031, à mesure que les secteurs minier, logistique et des services publics numérisent leurs opérations. La voix conserve une pertinence culturelle pour les communautés éloignées, mais sa part continue de reculer. Les revenus de la messagerie s'érodent sous l'effet de la cannibalisation par les réseaux sociaux, mais les opérateurs compensent ce recul en monétisant les SMS pour les alertes aux entreprises. Les passerelles de monnaie mobile telles que CellMoni et MiCash ajoutent des revenus de transfert à faibles frais et renforcent la fidélisation, alimentant des écosystèmes axés sur les données qui soutiennent la valeur à vie.

L'adoption de l'IoT reste faible aujourd'hui, mais les premiers pilotes dans le comptage intelligent et le suivi de la chaîne du froid mettent en évidence un potentiel latent. Le transport sous-marin garantit la latence requise pour la télémétrie industrielle, tandis que le plan de spectre de l'Autorité nationale des technologies de l'information et de la communication réserve 80 MHz dans la bande 3,5 GHz pour les futurs déploiements 5G de type machine massive. À mesure que les entreprises développent leurs réseaux de capteurs, la taille du marché des MNO Télécom de Papouasie-Nouvelle-Guinée attribuée aux services IoT pourrait représenter une part à deux chiffres des revenus incrémentaux après 2028.

Par Utilisateur Final : Le Segment Entreprises Accélère la Croissance

Les consommateurs ont généré 89,12 % des revenus de 2025 grâce à 5,03 millions de cartes SIM, mais les lignes entreprises enregistrent un CAGR plus rapide de 5,03 % jusqu'en 2031. Les offres de WAN géré, de connexion cloud et de cybersécurité séduisent les banques, les grands groupes miniers et les agences gouvernementales qui migrent vers le SaaS. Les 7 000 km de fibre de PNG DataCo offrent aux MNO des options en gros pour concevoir des services garantis par des SLA qui captent les budgets informatiques des entreprises. Les déploiements de périmètre sécurisé de Sprint Networks en 2025 signalent une demande croissante d'architectures à confiance zéro parmi les PME.

Du côté des consommateurs, les ménages axés sur le mobile utilisent les smartphones pour tout, des devoirs scolaires aux micropaiements, assurant une croissance régulière des SIM même lorsque l'ARPU reste stable. La panne de Facebook en mars 2025 a mis en évidence la dépendance à la plateforme, mais a également validé la résilience du réseau des MNO lorsque le trafic s'est déplacé vers des applications alternatives. À mesure que les conditions macroéconomiques s'améliorent, la part des revenus des entreprises dans le marché des MNO Télécom de Papouasie-Nouvelle-Guinée devrait s'élargir, offrant aux opérateurs une couverture contre la sensibilité des consommateurs aux prix.

Analyse Géographique

Les centres urbains dominent l'allocation des infrastructures ; Port Moresby et Lae bénéficient d'empreintes 4G et fibre fixe contiguës qui prennent en charge les forfaits premium et les VPN d'entreprise. La station d'atterrissage Coral Sea et la boucle sous-marine nationale créent des chemins redondants qui renforcent la disponibilité pour les quartiers d'affaires, ancrant une part disproportionnée de la taille du marché des MNO Télécom de Papouasie-Nouvelle-Guinée.

Les capitales provinciales de second rang reçoivent des mises à niveau 4G progressives financées par Connect PNG et les directives de partage de tours. Ces villes affichent une pénétration des smartphones en forte hausse dès l'arrivée de la couverture, réduisant rapidement la fracture numérique. Les zones pilotes IoT dans les villes minières des Highlands illustrent une demande au-delà des centres traditionnels, fournissant la prochaine couche de croissance pour le marché des MNO Télécom de Papouasie-Nouvelle-Guinée.

Les îles éloignées et les zones montagneuses intérieures restent mal desservies. La licence de cinq ans de Starlink et le service SMS Sat2Phone de Telikom-Lynk fournissent des bouées de sauvetage là où les tours ne sont pas rentables. Avec les fonds de service universel subventionnant les dépenses d'exploitation satellitaires, les opérateurs peuvent atteindre l'équilibre plus rapidement tout en développant leur notoriété auprès des communautés dispersées.

Paysage Concurrentiel

Le marché des MNO Télécom de Papouasie-Nouvelle-Guinée est oligopolistique. Digicel contrôle environ 91 % des abonnés, s'appuyant sur 945 sites et la redondance sous-marine de Deep Blue One pour commercialiser des garanties de disponibilité auprès des entreprises. Vodafone PNG se différencie par des vitesses 4G+ agressives et des forfaits orientés jeunesse, tandis que Telikom PNG pivote vers la convergence satellite-mobile pour capter les utilisateurs éloignés.

La réglementation a commencé à tempérer la domination : une taxe de concentration de marché de 29 millions USD et des règles obligatoires de partage d'infrastructures ont réduit la flexibilité tarifaire de Digicel en 2024. Pourtant, le CAPEX élevé maintient la prudence des nouveaux entrants étrangers, laissant les réformes du spectre et la fibre en gros favoriser une quasi-concurrence. La licence de Starlink invalide le monopole historique des tours pour les îles périphériques, contraignant les MNO terrestres à intégrer la capacité satellitaire dans les SLA des entreprises.

L'activité des entreprises souligne le repositionnement stratégique. La refonte des offres prépayées de Digicel en 2025 a ajouté des fonctionnalités de report et de microcrédit pour consolider la fidélisation. Telikom PNG a signé des contrats de location de capacité multi-satellites pour couvrir les zones sujettes aux catastrophes. Vodafone PNG pilote les eSIM et les partenariats fintech pour capter les flux de monnaie mobile précédemment accaparés par les banques. Ces initiatives maintiennent collectivement la dynamique du marché des MNO Télécom de Papouasie-Nouvelle-Guinée.

Leaders du Secteur des MNO Télécom de Papouasie-Nouvelle-Guinée

Digicel PNG Limited

Bemobile Limited

Telikom PNG Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Digicel a lancé un catalogue de données prépayées renouvelé allant jusqu'à 307 Go avec report.

- Juin 2024 : Digicel a mis en service le câble Deep Blue One utilisant l'équipement Infinera GX pour des longueurs d'onde 400G.

- Janvier 2024 : Telikom PNG et Lynk Global ont activé le service SMS commercial Sat2Phone.

- Janvier 2024 : L'Autorité nationale des technologies de l'information et de la communication a délivré une licence d'exploitation de cinq ans à Starlink.

Périmètre du Rapport sur le Marché des MNO Télécom de Papouasie-Nouvelle-Guinée

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et en Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et en Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des MNO Télécom de Papouasie-Nouvelle-Guinée en 2026 ?

Il a généré 1,35 milliard USD en 2026 et est en bonne voie pour atteindre 1,66 milliard USD d'ici 2031 à un CAGR de 4,16 %.

Quel service génère le plus de revenus pour les opérateurs ?

Les données mobiles sont en tête avec une part de 45,05 %, loin devant la voix et la messagerie.

Qu'est-ce qui stimule la demande des entreprises en matière de connectivité ?

L'adoption du cloud par les gouvernements et les entreprises minières, ainsi que les exigences croissantes en matière de cybersécurité, font progresser les lignes entreprises à un CAGR de 5,03 %.

Comment la capacité de transport s'améliore-t-elle ?

Les câbles sous-marins Coral Sea et Deep Blue One fournissent désormais 40 Tbps dans le pays, réduisant les coûts en gros et augmentant les vitesses.

Qui domine le marché mobile de la Papouasie-Nouvelle-Guinée aujourd'hui ?

Digicel détient environ 91 % des abonnés, suivi de Vodafone PNG et Telikom PNG.

Des services satellitaires sont-ils disponibles pour les îles éloignées ?

Oui, Starlink a reçu une licence de cinq ans en 2024 et Telikom PNG propose le SMS Sat2Phone via Lynk Global.

Dernière mise à jour de la page le: