Taille et Part du Marché des Opérateurs de Réseau Mobile Télécom en Palestine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

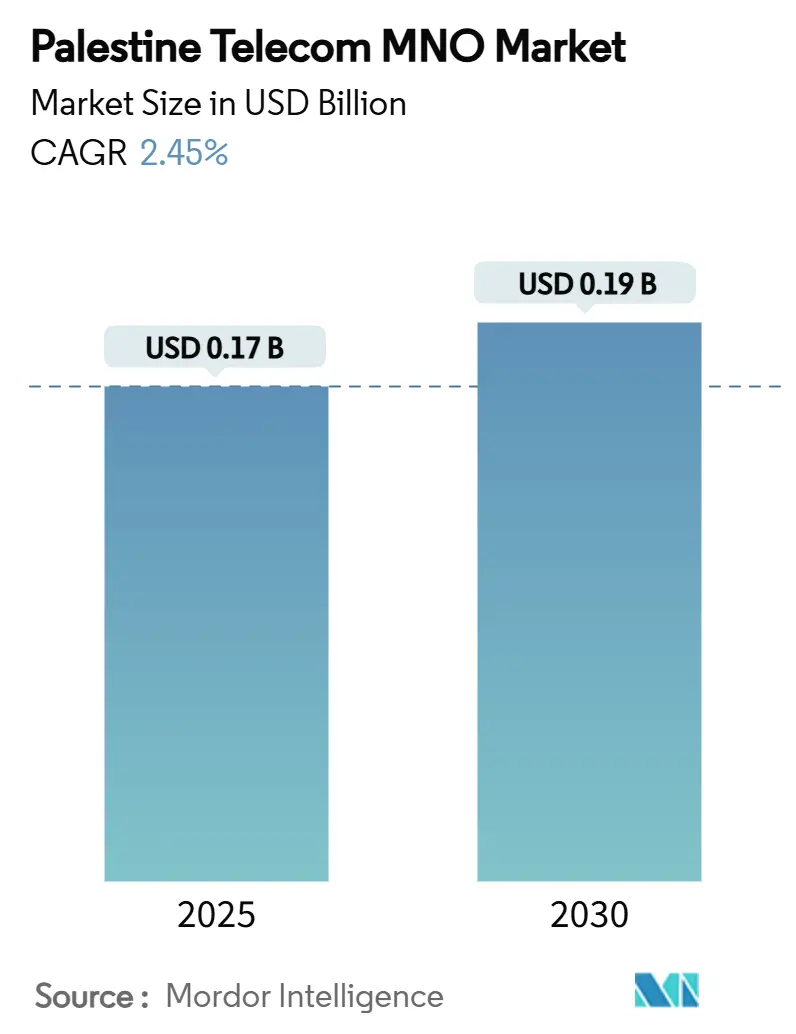

| Taille du Marché (2025) | 0.17 Milliards de dollars |

| Taille du Marché (2030) | 0.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.45% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Télécom en Palestine par ����������

La taille du marché des opérateurs de réseau mobile télécom en Palestine est estimée à 0,17 milliard USD en 2025, et devrait atteindre 0,19 milliard USD d'ici 2030, à un CAGR de 2,45 % au cours de la période de prévision (2025-2030).

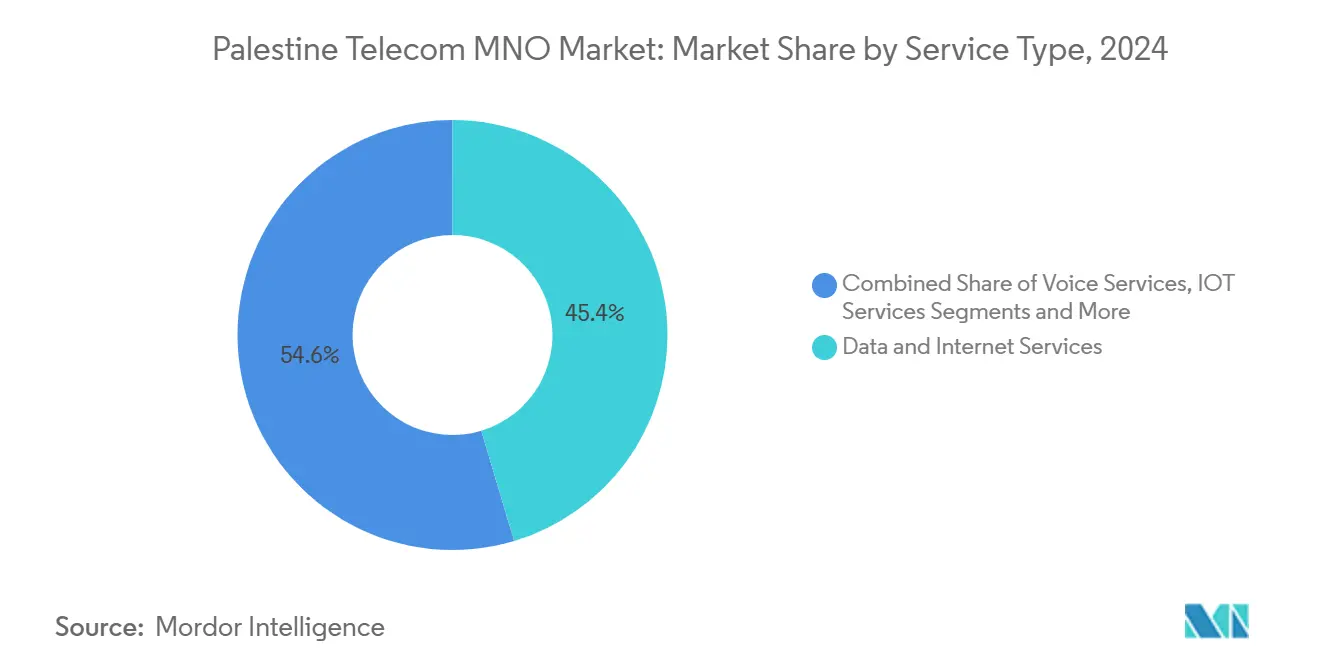

Cette expansion repose sur une demande soutenue en connectivité, une utilisation croissante des données mobiles et des mises à niveau progressives du réseau, malgré d'importants dommages aux infrastructures et des contrôles stricts du spectre. Les services de données ont contribué à hauteur de 45,4 % de la part des revenus en 2024, portés par l'adoption d'internet mobile et les réseaux d'entreprise prêts pour le cloud. Les services voix ont conservé 37,1 % des revenus et ont enregistré la croissance la plus rapide, indiquant que les offres groupées de voix sur LTE (VoLTE) et d'amélioration de la qualité des appels continuent de séduire les abonnés palestiniens. Les opérateurs ont priorisé la résilience du réseau, allouant des capitaux pour restaurer les tours endommagées et densifier la couverture 4G en Cisjordanie, tout en faisant pression auprès des régulateurs pour obtenir des fréquences supplémentaires à Gaza. L'arrivée imminente du câble sous-marin Medusa promet une bande passante internationale moins coûteuse, amplifiant la pression concurrentielle sur les prix de transit en gros une fois la liaison opérationnelle. Par ailleurs, la fuite de revenus liée à l'utilisation non autorisée de cartes SIM israéliennes — actuellement estimée à 68–100 millions USD par an — demeure un frein structurel qui pèse sur les flux de trésorerie des opérateurs.

Principaux Enseignements du Rapport

- Par type de service, les services de données ont représenté 45,4 % de la part du marché télécom palestinien en 2024, tandis que les services voix devraient croître au CAGR le plus élevé de 2,63 % jusqu'en 2030.

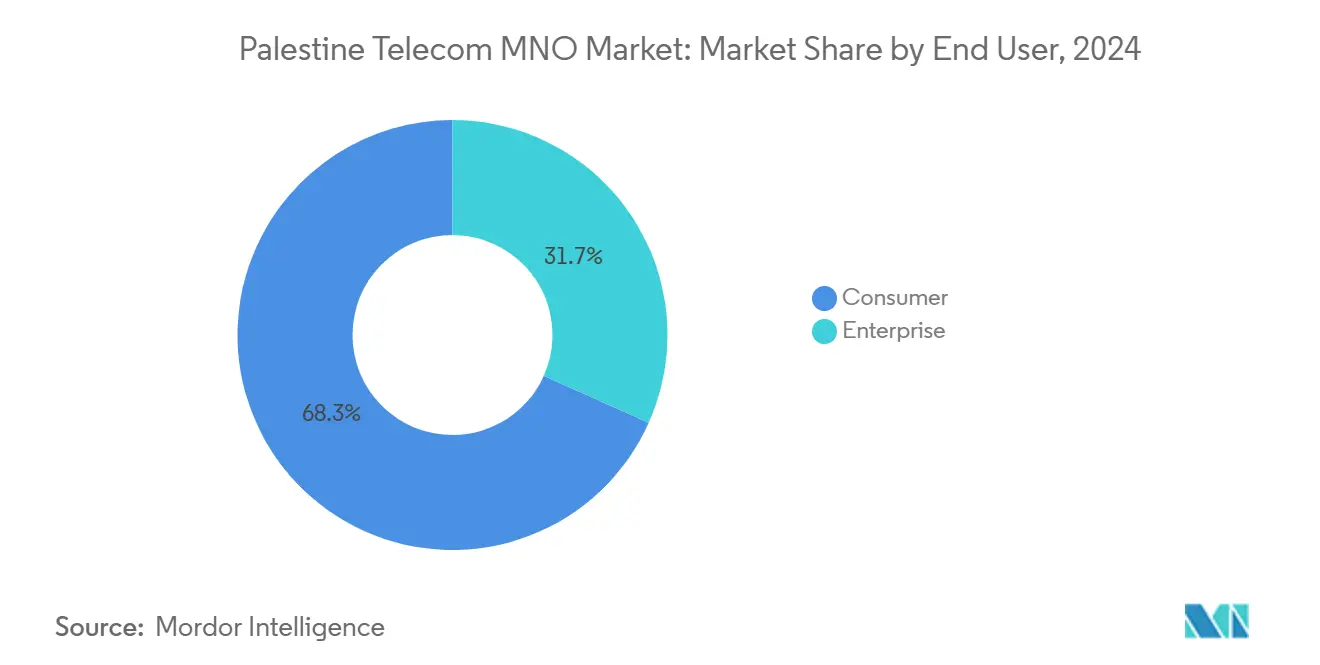

- Par utilisateur final, le segment consommateur a représenté 66,5 % de la taille du marché télécom palestinien en 2024 ; le segment entreprise devrait progresser à un CAGR de 2,54 % jusqu'en 2030.

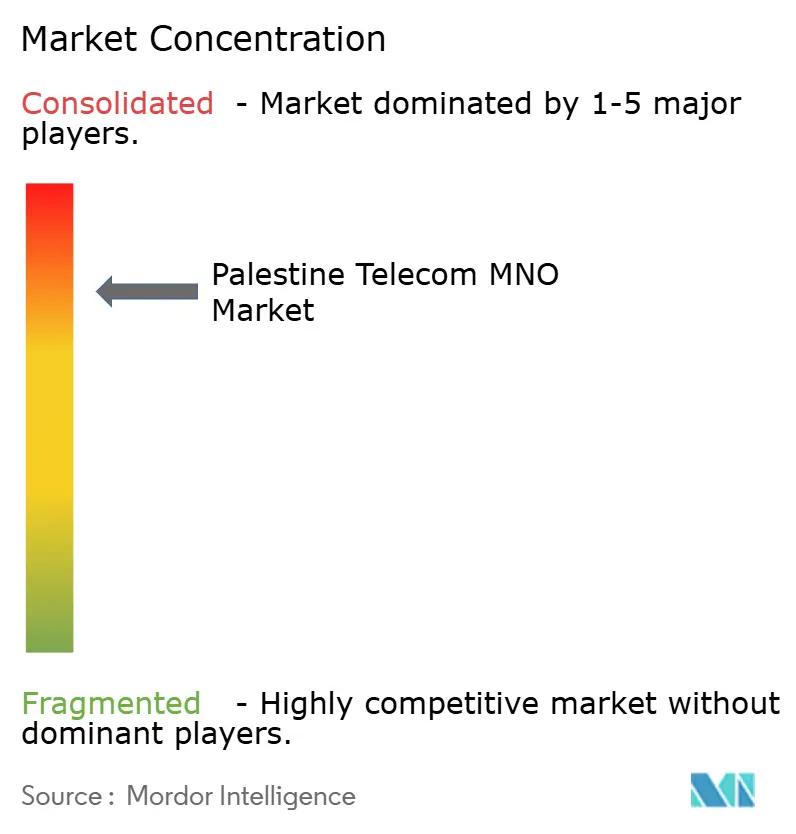

- Jawwal a représenté plus de 80 % des abonnés mobiles en 2024 ; Ooredoo Palestine a capturé le reste, consolidant une structure de duopole très concentrée

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Télécom en Palestine

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion Rapide de la Couverture 5G de la Population | +0.8% | Cisjordanie principalement, déploiement limité à Gaza | Moyen terme (2-4 ans) |

| Croissance de l'Accès Sans Fil Fixe pour le Haut Débit Rural | +0.4% | Cisjordanie rurale et périphérie de Gaza | Long terme (≥ 4 ans) |

| Demande de Transformation Numérique des Entreprises (Cloud/SD-WAN) | +0.6% | Centres urbains de Cisjordanie, limité à Gaza | Moyen terme (2-4 ans) |

| Déploiements de Dorsale Fibre Financés par l'UE | +0.3% | Corridors d'infrastructure en Cisjordanie | Long terme (≥ 4 ans) |

| Hausse de la Consommation de Données Mobiles par Habitant | +0.5% | National, concentré dans les zones urbaines | Court terme (≤ 2 ans) |

| Connexions IoT Sous-pénétrées dans la Logistique et les Services Publics | +0.2% | Zones industrielles de Cisjordanie | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Expansion Rapide de la Couverture 5G de la Population

Les opérateurs télécom ont cartographié des plans de déploiement 5G alignés sur l'harmonisation régionale du spectre et anticipent une adoption de la 5G à 50 % au Moyen-Orient d'ici 2029. Jawwal et Ooredoo construisent des couches 4G denses à Ramallah, Naplouse et Hébron en prélude à la 5G, misant sur l'approbation des régulateurs pour des bandes de fréquences plus larges. Le contrôle israélien sur le spectre limite encore la largeur des canaux, mais la Résolution 125 de l'Union Internationale des Télécommunications garantit une assistance technique et un soutien au lobbying pour les droits fréquentiels de la Palestine. La fenêtre pour les lancements commerciaux de la 5G dépend donc autant des négociations politiques que des mises à niveau de l'accès radio. À Gaza, où seulement 30 % des tours sont encore actives, la 5G est une perspective à long terme qui dépend d'abord de la restauration des infrastructures endommagées.

Demande de Transformation Numérique des Entreprises (Cloud/SD-WAN)

Les entreprises palestiniennes ont accéléré la migration vers le cloud et les réseaux définis par logiciel pour faciliter le travail à distance et sécuriser la connectivité des succursales lors des fermetures périodiques. McKinsey prévoit que le marché cloud du Moyen-Orient atteindra 183 milliards USD d'ici 2030, les opérateurs télécom captant 6 % de ces dépenses grâce à des offres groupées de connectivité gérée. Paltel exploite son anneau fibre pour regrouper les services SD-WAN, pare-feu et voix pour les entreprises logistiques reliant les points de contrôle de Cisjordanie aux centres de distribution. La feuille de route pour l'économie numérique de l'Autorité palestinienne positionne les TIC comme un secteur prioritaire, offrant aux opérateurs un soutien politique pour la diversification vers les entreprises. Des contraintes persistent, notamment la rareté de la capacité internationale et les règles complexes de données transfrontalières qui augmentent la latence et les coûts de conformité pour les charges de travail sur cloud public.

Hausse de la Consommation de Données Mobiles par Habitant

L'utilisation moyenne des données mobiles a progressé de 17 % par an, suivant les courbes de consommation plus larges de la région MENA qui gravitent autour de la diffusion vidéo, des réseaux sociaux et des jeux mobiles. Les consommateurs substituent la voix et les SMS par des applications centrées sur les données, poussant les opérateurs à réaffecter le spectre 2G et à ajouter l'agrégation de porteuses dans les zones denses. Jawwal a récemment suspendu les nouvelles ventes de cartes SIM après que la congestion aux heures de pointe a dépassé les seuils de qualité de service, soulignant comment les plafonds de spectre façonnent désormais la croissance commerciale. Des charges de trafic plus élevées génèrent des revenus supplémentaires mais compriment également les marges, car la capacité ajoutée nécessite souvent un transit en gros israélien loué à des tarifs premium. Pour les décideurs politiques, la modération des coûts de gros et l'accélération de l'autosuffisance en transit demeurent des impératifs stratégiques.

Déploiements de Dorsale Fibre Financés par l'UE

L'Union européenne finance une dorsale fibre pluriannuelle qui relie Jénine et Hébron via des corridors sécurisés parallèles à la Route 60, visant à tripler la capacité du réseau central et à renforcer les redondances. L'initiative s'inscrit dans le plan directeur du corridor économique ARC, qui considère les télécommunications comme un pilier pour les zones industrielles orientées vers l'exportation. Les équipes de construction font face à des retards de permis et à des points de contrôle de sécurité ; néanmoins, le creusement par phases a commencé aux abords de Ramallah où les approbations municipales sont moins politisées. Le seul lien fibre domestique de Gaza a été sectionné en juin 2025, suscitant de nouveaux appels pour des conduites protégées et une redondance sous-marine via le système Medusa. Une fois achevée, la fibre soutenue par l'UE devrait réduire les prix de la bande passante en gros, permettant aux opérateurs de migrer les sites ruraux d'accès sans fil fixe vers un transit micro-ondes à débit plus élevé.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déclin de la Population et Vieillissement Démographique | -0.3% | Gaza principalement, impact modéré en Cisjordanie | Long terme (≥ 4 ans) |

| Compression de l'ARPU due à la Voix et à la Messagerie OTT | -0.7% | National, concentré dans les zones urbaines | Court terme (≤ 2 ans) |

| Frais de Spectre en Gros É����és par Rapport au PIB par Habitant | -0.4% | National, affectant particulièrement la couverture rurale | Moyen terme (2-4 ans) |

| Contenu Domestique Limité Entraînant le Désabonnement de la Télévision Payante | -0.2% | Zones urbaines avec une pénétration internet plus élevée | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Déclin de la Population et Vieillissement Démographique

Les déplacements de population liés aux conflits ont entraîné une baisse de 6 % du nombre de résidents à Gaza en 2024, réduisant la base d'abonnés adressable et faisant basculer la composition des utilisateurs vers des segments à plus faibles dépenses. Les jeunes professionnels, généralement de grands consommateurs de données, sont plus susceptibles d'émigrer, érodant l'adoption des services premium. Les opérateurs doivent donc maintenir la voix 2G héritée pour les cohortes plus âgées, même si les revenus de ces services diminuent. La longévité des investissements dans la modernisation du réseau devient plus difficile à justifier lorsque les prévisions démographiques sont volatiles. L'augmentation des obligations humanitaires détourne également les dépenses des consommateurs des compléments télécom discrétionnaires, ce qui pèse davantage sur l'ARPU.

Compression de l'ARPU due à la Voix et à la Messagerie OTT

WhatsApp, Telegram et Viber ont cannibalisé les SMS et la voix internationale, privant les opérateurs palestiniens de piliers de revenus à forte marge. Les offres groupées de minutes voix servent désormais principalement d'outils de fidélisation, avec peu de pouvoir de tarification à la hausse. Des modèles scientifiques montrent que le trafic SMS continuera de chuter dans les environnements riches en bande passante où la messagerie IP est effectivement gratuite[1]Prépublication arXiv, "Substitution OTT et Implications sur les Revenus pour les Opérateurs de Réseau Mobile," arxiv.org . La rareté du spectre prive les opérateurs des avantages de latence et de débit nécessaires pour différencier leurs propres services VoLTE des alternatives OTT. L'itinérance transfrontalière sur les réseaux israéliens, qui bénéficient de canaux plus larges et de la 5G, aggrave la menace de substitution et accélère l'érosion de l'ARPU domestique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Mènent l'Évolution du Marché

Les services de données ont capturé 45,4 % des revenus de 2024, reflétant le pivot des consommateurs palestiniens vers l'internet mobile pour le commerce, l'éducation et le divertissement. Le segment devrait enregistrer un CAGR de 2,48 % jusqu'en 2030, plus rapide que l'ensemble du marché télécom palestinien. La voix reste essentielle pour les communications d'urgence et les liens avec la diaspora, conservant une part de 37,1 % tout en évoluant vers des offres groupées VoLTE qui améliorent l'efficacité spectrale. Les services IoT et machine à machine (M2M) détiennent une part modeste de 7,1 % mais pourraient s'accélérer une fois que les barrières fréquentielles s'assouplissent pour les applications à bande étroite dans les centres logistiques. L'OTT et la télévision payante représentent 8,4 %, tandis que la messagerie traditionnelle en déclin et les petits services à valeur ajoutée complètent le solde à 1,9 %.

La volonté de monétiser les données repose sur l'autonomie spectrale. Les canaux 4G limités confinent le débit en dessous des moyennes régionales, forçant la mise à zéro de certaines applications et provoquant des congestions aux heures de pointe. Les opérateurs combinent donc le délestage Wi-Fi et les déploiements de petites cellules dans les centres commerciaux et les universités pour maintenir l'expérience utilisateur. L'adoption croissante du SD-WAN par les entreprises oblige les opérateurs à interconnecter les sites de succursales dans plusieurs gouvernorats, stimulant la demande de VPN IP sécurisé et de passerelles cloud. L'analyse réseau par intelligence artificielle générative, actuellement testée par 81 % des opérateurs télécom mondiaux, promet une optimisation de la capacité en quasi-temps réel une fois les contraintes de transit allégées[2]Ookla, "Étude Mondiale sur la Préparation à l'IA des Opérateurs Télécom 2025," ookla.com . Par conséquent, la création de valeur se déplace vers l'ingénierie intelligente du trafic et les écosystèmes de services numériques plutôt que vers la connectivité brute.

Par Utilisateur Final : Dominance des Consommateurs avec une Dynamique de Croissance des Entreprises

Le segment consommateur a représenté 66,5 % des revenus de 2024, soulignant comment la connectivité mobile prépayée reste une dépense ménagère non discrétionnaire malgré les difficultés économiques. La résilience des dépenses reflète la dépendance de la population à l'accès internet pour le commerce électronique, la télémédecine et l'enseignement à distance dans le contexte des restrictions de déplacement. Pourtant, les revenus des entreprises, représentant désormais 30,5 % de la taille du marché télécom palestinien, devraient se développer à un CAGR de 2,54 %, dépassant la croissance des consommateurs. Les donateurs internationaux et les banques de développement financent des projets de numérisation du secteur public, orientant les contrats vers les opérateurs qui regroupent la connectivité avec des outils cloud gérés et de cybersécurité.

Les acheteurs d'entreprise exigent de plus en plus des liaisons sensibles à la latence vers des centres de données régionaux à Amman et Francfort, élevant les attentes en matière de niveaux de service. En réponse, les opérateurs commercialisent des chemins MPLS redondants qui traversent les routes de transit israéliennes et jordaniennes pour atténuer les perturbations aux points de contrôle. L'appétit des PME pour les terminaux de point de vente mobiles et les portefeuilles numériques débloque des ajouts de cartes SIM supplémentaires, compensant le déclin des lignes téléphoniques à fonctionnalités basiques. Cependant, la base de PME de Gaza a été dévastée par une chute de 82 % du PIB en 2024, rendant la croissance des entreprises dans cette enclave dépendante des flux d'aide à la reconstruction. À l'échelle nationale, la diffusion des portails d'administration électronique pourrait progressivement standardiser l'adoption du cloud, positionnant les opérateurs comme des intégrateurs TIC de confiance une fois que la clarté législative sur la souveraineté des données émergera.

Analyse Géographique

L'empreinte télécom de la Palestine se divise entre la Cisjordanie, où se concentrent la plupart des mises à niveau du réseau, et Gaza, où les hostilités persistantes dévastent les actifs fixes et mobiles. Les revenus de Cisjordanie représentaient 74 % du marché télécom palestinien en 2024, soutenus par des villes relativement stables telles que Ramallah et Bethléem. L'enclave bénéficiait d'une couverture 3G et 4G plus large, permettant aux opérateurs de proposer des offres groupées de services numériques qui ont augmenté l'ARPU des données. Gaza a contribué à hauteur de 26 % mais a enregistré la plus forte attrition d'abonnés en raison de la destruction de tours et de pannes prolongées. Les équipes de restauration n'ont réussi à réactiver que 30 % des sites d'ici mi-2025, limitant les vitesses de téléchargement moyennes à moins de 1 Mbps pendant les heures de pointe.[3]Middle East Eye, "Le Câble Medusa et la Connectivité Palestinienne," middleeasteye.net

Les pôles urbains comme Naplouse et Hébron affichent la pénétration la plus élevée, soutenus par un transit micro-ondes dense de type fibre et des petites cellules actives qui offrent une connectivité de qualité vidéo. Les gouvernorats ruraux de la vallée du Jourdain restent mal desservis car les approbations de spectre et de droits de passage passent par l'Administration civile israélienne, prolongeant les cycles de permis à 24 mois en moyenne. L'accès sans fil fixe (FWA) est donc apparu comme une solution provisoire, utilisant les canaux 2,6 GHz pour fournir des offres de 50 Mbps aux villages où les boucles en cuivre sont absentes. Les centres internet communautaires financés par des donateurs dans la Zone C renforcent les objectifs d'inclusion sociale tout en semant une demande future d'abonnements personnels.

La connectivité internationale dépend de trois points de présence jordaniens et israéliens qui acheminent le trafic vers les points d'échange internet mondiaux, exposant le réseau aux risques géopolitiques et aux coûts de transit élevés. Le câble Medusa atterrira à Haïfa, avec une extension terrestre prévue en Cisjordanie qui pourrait réduire de moitié les prix de transit IP en gros. Ce soulagement des coûts devrait se répercuter sur les tarifs de données au détail, améliorant les indicateurs d'accessibilité d'ici 2027 si la construction se poursuit. En attendant, les opérateurs s'appuient sur une mise en forme minutieuse du trafic et une mise en cache de la diffusion de contenu pour préserver le transit rare, une stratégie qui atténue la congestion aux heures de pointe mais augmente la latence sur le contenu dynamique.

Paysage Concurrentiel

L'arène télécom palestinienne reste un duopole, Jawwal contrôlant plus de 80 % des abonnés grâce à son avantage de premier entrant et à sa large distribution. L'opérateur a enregistré 340 millions USD de revenus en 2024 et 59 millions USD de bénéfice net, canalisant les liquidités vers la reconstruction d'urgence de tours et la recherche et développement en services numériques. Ooredoo Palestine dessert la part restante, se différenciant par des offres groupées flexibles et des débits montants plus élevés là où le spectre le permet. Les deux font face à une fuite de revenus annuelle totalisant 68–100 millions USD, les cartes SIM israéliennes contournant les tarifs locaux dans les villes frontalières, ce qui nuit à l'amélioration des marges. Leurs priorités concurrentielles se concentrent sur la disponibilité du réseau, les ingénieurs de terrain transportant des kits de transit par satellite pour contourner les coupures de fibre lors des crises.

Le rythme d'innovation est lent car les plafonds de spectre annulent les perspectives d'une différenciation 5G agressive. Au lieu de cela, les opérateurs tissent des partenariats avec des fintechs pour vendre des portefeuilles mobiles en complément et avec des startups d'éducation en ligne pour précharger des portails d'apprentissage à tarification zéro. Les clients entreprises génèrent la plupart des ventes supplémentaires, incitant chaque opérateur à constituer des divisions spécialisées qui co-conçoivent des superpositions SD-WAN et des piles de sécurité gérée. À terme, la connectivité en gros de Medusa pourrait attirer des entrants opérateurs de réseau virtuel qui utilisent la capacité louée, injectant une concurrence par les prix et stimulant la personnalisation des services.

L'architecture réglementaire reste fragmentée : le Ministère palestinien des Télécommunications fixe les lignes directrices, mais Israël conserve l'autorité finale sur l'attribution des fréquences et les importations d'équipements. En conséquence, les réglementations parallèles entre les juridictions palestinienne et israélienne augmentent les coûts de conformité et compliquent les scénarios de construction conjointe pour les liaisons transfrontalières. Les institutions de financement international réservent souvent des fonds pour des infrastructures partagées bénéficiant aux deux marchés, bien que les réalités politiques retardent l'exécution. Pour l'instant, Jawwal et Ooredoo continuent de se concentrer sur les mesures de résilience, notamment les stations de base alimentées à l'énergie solaire et les piles OSS natives du cloud qui réduisent les déplacements de maintenance sur le terrain.

Leaders du Secteur des Opérateurs de Réseau Mobile Télécom en Palestine

Palestine Telecommunications Co. (Paltel / Jawwal)

Ooredoo Palestine

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Le dernier câble fibre domestique de Gaza a été sectionné, provoquant une panne totale et soulignant l'urgence de routes redondantes.

- Mai 2025 : Le Bureau central palestinien des statistiques a révélé que 39 % des résidents n'avaient pas accès à internet, avec 64 % des tours de Gaza encore hors ligne

- Mars 2024 : Ooredoo Palestine a dépassé 1,439 million d'abonnés, enregistrant 107 millions USD de revenus

Périmètre du Rapport sur le Marché des Opérateurs de Réseau Mobile Télécom en Palestine

| Services Voix |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et Télévision Payante |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et en Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Voix |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et Télévision Payante | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et en Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché télécom palestinien ?

Le marché a généré 167 millions USD de revenus en 2024 et devrait atteindre 189 millions USD d'ici 2030 à un CAGR de 2,45 %.

Quel service génère le plus de revenus ?

Les services de données sont en tête avec une part de 45,4 %, portés par la hausse de l'utilisation d'internet mobile et la connectivité cloud des entreprises.

Quel est l'opérateur dominant ?

Jawwal détient plus de 80 % des abonnés et a enregistré 340 millions USD de revenus en 2024.

Quelle opportunité de croissance est la plus attractive pour les opérateurs ?

La demande des entreprises pour le SD-WAN intégré au cloud et la sécurité gérée devrait croître à un CAGR de 2,54 % jusqu'en 2030.

Dernière mise à jour de la page le: