Taille et Part du Marché des Prothèses Orthopédiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.28 Milliards de dollars |

| Taille du Marché (2031) | 5.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Prothèses Orthopédiques par ����������

La taille du marché des prothèses orthopédiques en 2026 est estimée à 4,28 milliards USD, en croissance par rapport à la valeur de 2025 de 4,03 milliards USD, avec des projections pour 2031 montrant 5,77 milliards USD, croissant à un CAGR de 6,17% sur la période 2026-2031.

La croissance continue est soutenue par l'augmentation des amputations liées au diabète, les membres à interface neurale de pointe et l'élargissement de l'accès aux capacités d'impression 3D à faible coût qui raccourcissent les cycles de production et améliorent la personnalisation. Le vieillissement démographique, associé à la prévalence de l'arthrose, élargit la base d'utilisateurs adressable, tandis que les programmes de réhabilitation des vétérans de la défense en Asie-Pacifique accélèrent la diffusion technologique dans les économies émergentes. La différenciation concurrentielle repose désormais sur le retour sensoriel en temps réel, les alternatives en fibre de carbone et la préparation à la cybersécurité pour les dispositifs connectés, créant un paysage dynamique dans lequel les acteurs établis et les start-ups poursuivent l'intégration verticale et la spécialisation de niche. Des environnements de remboursement stricts et des pénuries d'approvisionnement en titane tempèrent les marges à court terme, mais incitent également les fabricants à rationaliser les chaînes d'approvisionnement et à localiser les centres de fabrication additive.

Principaux Enseignements du Rapport

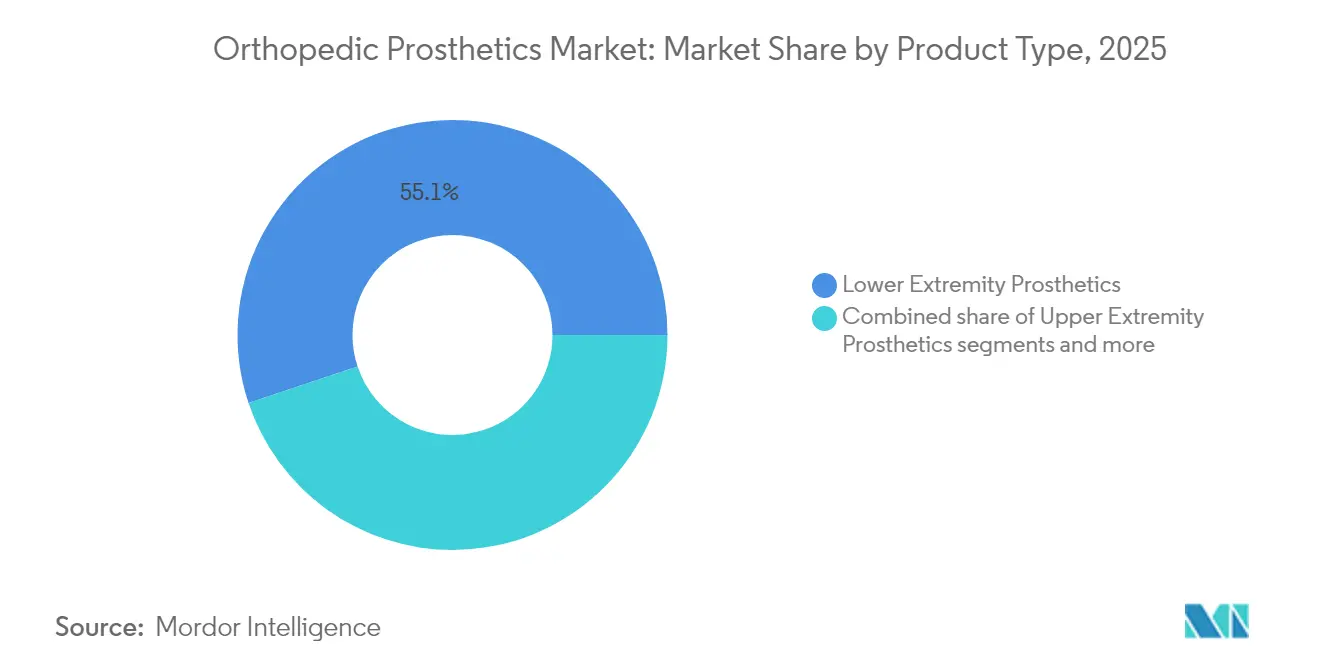

- Par catégorie de produit, les prothèses des membres inférieurs représentaient 55,12% de la part du marché des prothèses orthopédiques en 2025 ; les liners devraient afficher le CAGR le plus rapide de 9,52% jusqu'en 2031.

- Par technologie, les systèmes conventionnels étaient en tête avec une part de revenus de 45,10% en 2025, tandis que les dispositifs robotiques et contrôlés par microprocesseur devraient se développer à un CAGR de 9,91% jusqu'en 2031.

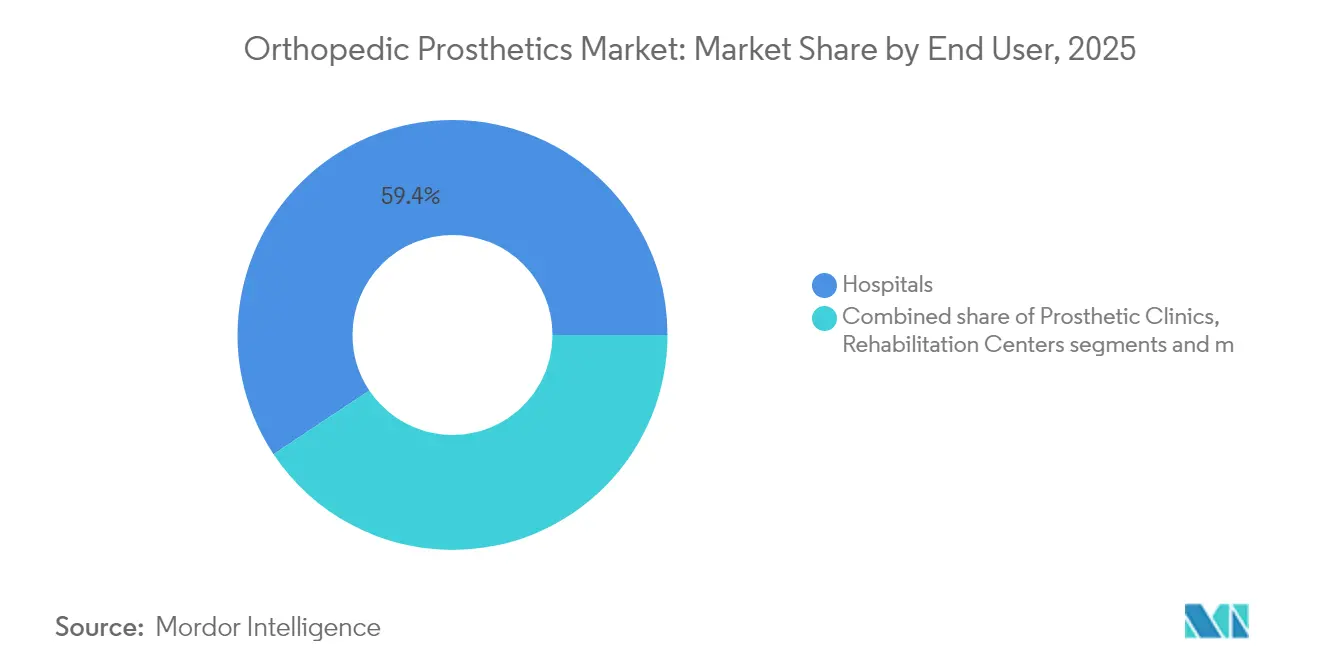

- Par utilisateur final, les hôpitaux représentaient 59,35% de la taille du marché des prothèses orthopédiques en 2025, tandis que les soins à domicile connaîtront la croissance la plus rapide avec un CAGR de 10,32% entre 2026 et 2031.

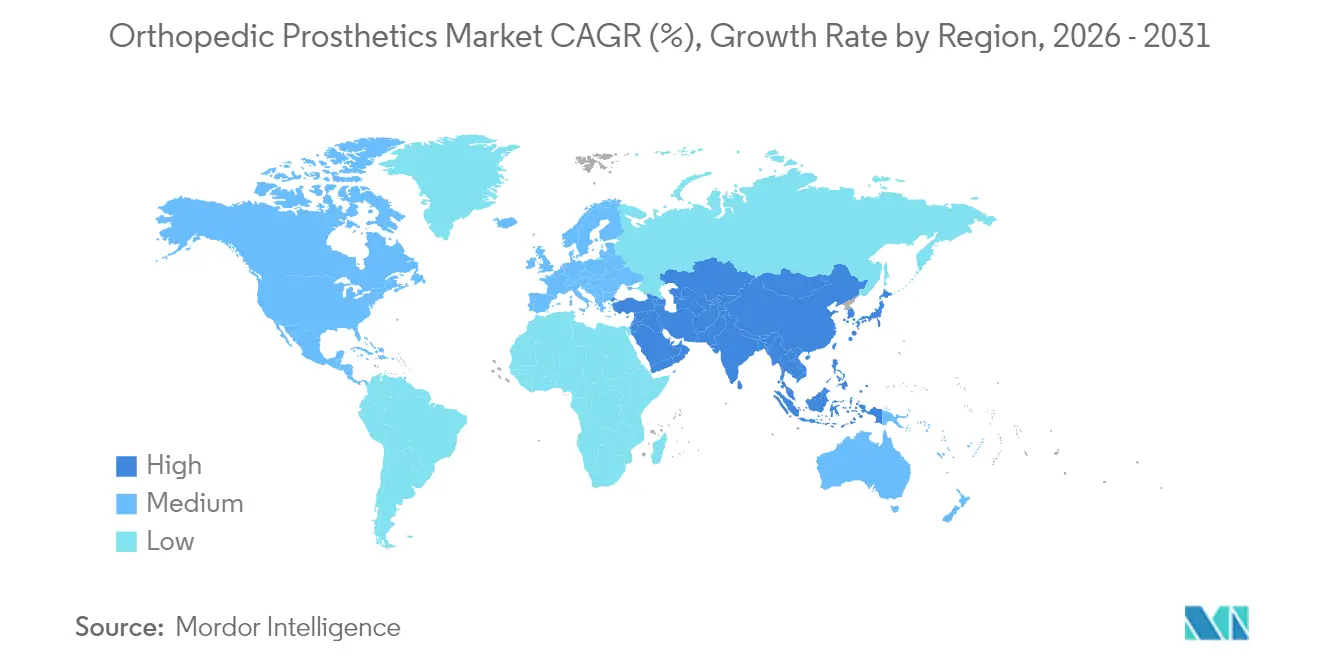

- Par géographie, l'Amérique du Nord représentait 41,88% de la part régionale en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 10,71% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Prothèses Orthopédiques

Analyse de l'Impact des Facteurs de Croissance*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Augmentation des amputations liées au diabète | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population et prévalence de l'arthrose | +1.8% | Mondial, en particulier les marchés développés | Long terme (≥ 4 ans) |

| Avancées dans les membres à microprocesseur et myoélectriques | +1.5% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des centres de services d'impression 3D dans les marchés émergents | +1.2% | Asie-Pacifique, Amérique Latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Hausse du financement de la réhabilitation des vétérans de la défense en Asie-Pacifique | +0.9% | Asie-Pacifique, avec des retombées vers d'autres régions | Court terme (≤ 2 ans) |

| Croissance des ventes de composants après-vente par commerce électronique | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: ���������� | |||

L'Augmentation des Amputations Liées au Diabète Stimule l'Expansion du Marché

Plus d'un million d'amputations des membres inférieurs liées au diabète surviennent chaque année, augmentant fortement la demande de conceptions d'emboîtures sophistiquées qui réduisent les forces de cisaillement et améliorent le contrôle des infections pour les surfaces cutanées fragiles. Les filières spécialisées de soins des pieds aux É�ٲ��ٲ�-���Ծ���, en Chine et en Inde orientent désormais les patients vers une intervention prothétique plus précoce, avançant les cycles de remplacement et élargissant les ventes récurrentes de composants. Les fabricants répondant à cette hausse de volume investissent dans des pylônes en composite de carbone plus légers qui s'adaptent aux schémas de marche neuropathiques et réduisent la dépense énergétique. Le phénomène est particulièrement aigu en Asie-Pacifique urbaine où les changements rapides de mode de vie entraînent une prévalence plus élevée du diabète, alignant l'expansion du marché régional avec les priorités de santé publique et les initiatives de perte de membres financées par des donateurs.

Le Vieillissement de la Population Amplifie la Demande Liée à l'Arthrose

Les âges médians dépassent 40 ans en Europe du Nord, au Japon et en Australie, élargissant le bassin de personnes âgées nécessitant des remplacements articulaires et, dans les scénarios de révision, des prothèses partielles de membres. Les cohortes du baby-boom se distinguent des générations précédentes en exigeant des genoux prothétiques à haute activité qui permettent de jouer au golf, de faire de la randonnée et du jogging léger. Par conséquent, les priorités de conception se sont orientées vers des unités à microprocesseur à amortissement adaptatif qui modulent la phase oscillante en temps réel. Les payeurs remboursent de plus en plus ces dispositifs haut de gamme lorsqu'ils sont associés à des preuves de réduction des chutes, renforçant le cycle de mise à niveau pour les athlètes âgés. Les hôpitaux ont introduit des programmes d'orthopédie gériatrique intégrant le dépistage de la densité osseuse avec la sélection prothétique, soutenant davantage le renouvellement durable des dispositifs.

Percée Technologique des Microprocesseurs et de la Myoélectricité

La chirurgie d'interface myoneurale agoniste-antagoniste (AMI) du MIT permet une déambulation 41% plus rapide, signalant un changement de paradigme où les interfaces cerveau-ordinateur offrent un retour proprioceptif inégalé par les membres mécaniques traditionnels. Des start-ups intègrent des classificateurs d'intelligence artificielle qui prédisent l'intention de foulée des millisecondes à l'avance, lissant les transitions sur terrain irrégulier. Des codes de remboursement pilotes pour les genoux motorisés, tels que le HCPCS L5827, établissent des voies de paiement plus claires et encouragent l'adoption par les fournisseurs. Alors que le réglage algorithmique s'effectue via le cloud, la résilience en matière de cybersécurité devient obligatoire ; la directive de la FDA de 2025 traite désormais la documentation de modélisation des menaces comme un élément de validation pour l'approbation préalable à la mise sur le marché.

L'Impression 3D Démocratise l'Accès dans les Marchés Émergents

La fabrication additive à faible coût réduit les délais de production des emboîtures de plusieurs semaines à quelques heures, permettant aux cliniques rurales de stocker des bibliothèques de conception numérique plutôt que des inventaires physiques. Les laboratoires de fabrication communautaires au Vietnam et en Indonésie utilisent des flux de travail de fabrication prothétique à faible coût qui atteignent des résultats de confort comparables à ceux des importations étrangères. Les municipalités d'Amérique Latine achètent désormais des mains pédiatriques pour 50 à 500 USD, remplaçant les dons traditionnels qui dépassaient autrefois 50 000 USD. Les fournisseurs multinationaux s'associent à des bureaux locaux pour valider la résistance des polymères et créer des réseaux de distribution du dernier kilomètre, s'intégrant ainsi dans des chaînes de valeur naissantes bien avant que les seuils de revenus ne justifient des importations premium.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût élevé des dispositifs et remboursement incohérent | -1.4% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de prothésistes certifiés dans les pays en développement | -0.8% | Asie-Pacifique, Amérique Latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en titane et en fibre de carbone | -0.6% | Mondial, avec un impact particulier sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Contrôle de la cybersécurité des prothèses intelligentes | -0.4% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Les Incohérences de Remboursement Limitent l'Accès au Marché

Les bénéficiaires de Medicare aux É�ٲ��ٲ�-���Ծ��� paient encore 3 580 USD de leur poche par membre malgré l'assurance, une barrière qui incite à l'abandon des dispositifs, réduisant les cycles de remplacement et les ventes après-vente. La réduction de 25% du remboursement en France en 2025 a entraîné des sorties de fournisseurs et des pénuries sporadiques d'implants, soulignant comment les changements de politique remodèlent la disponibilité de l'offre. Les start-ups contrecarrent la pression sur les marges en louant plutôt qu'en vendant des genoux à microprocesseur, en regroupant les mises à jour logicielles et la maintenance dans des plans d'abonnement alignés sur les cycles budgétaires des payeurs.

Les Pénuries de Main-d'Œuvre Limitent la Capacité de Prestation de Services

L'Australie ne compte que 1,62 prothésiste pour 100 000 habitants, un ratio encore plus faible en Asie du Sud-Est et en Afrique subsaharienne, limitant ainsi le débit des procédures indépendamment du stock de dispositifs. Les plateformes de télé-appareillage utilisant des scanners de membres 3D atténuent les lacunes rurales, mais les cadres réglementaires pour l'alignement à distance restent immatures. Des bourses gouvernementales et des modules de certification accélérée sont en cours d'expérimentation en Indonésie et au Kenya, mais l'impact se matérialisera sur le long terme. Les fournisseurs intègrent donc des tutoriels vidéo guidés par des cliniciens et des analyses de cartographie de pression pilotées par l'intelligence artificielle dans leurs offres de services pour simplifier certaines tâches d'ajustement pour les agents de santé communautaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance des Membres Inférieurs Face à l'Innovation des Liners

Les solutions pour membres inférieurs représentaient 55,12% de la taille du marché des prothèses orthopédiques en 2025, ancrées par les procédures transtibiales et transfémorales à haute incidence. La concentration de la demande crée des économies d'échelle que les fabricants exploitent pour financer la R&D pour les adaptateurs rotatifs de nouvelle génération qui tolèrent des charges de torsion plus élevées lors des sports. Les liners, bien que représentant un pool de revenus plus modeste, affichent un CAGR de 9,52% jusqu'en 2031 en répondant à la gestion de la transpiration cutanée et aux fluctuations du volume du moignon, deux facteurs fortement corrélés à l'abandon des dispositifs. Les nouveaux gels en élastomère thermoplastique infusés de nanoparticules antimicrobiennes prolongent les intervalles de remplacement des liners, générant des ventes récurrentes avec une supervision clinique minimale. Les prothèses spécialisées pour le sport, bien que de niche, attirent des prix premium et servent de vitrines de marque qui inspirent les mises à niveau des membres supérieurs grand public. La part du marché des prothèses orthopédiques pour les emboîtures augmente progressivement à mesure que les treillis imprimés en 3D sur mesure remplacent les coques en fibre de verre stratifiées à la main, réduisant le poids de 30% et améliorant la circulation d'air pour les coureurs de marathon.

Par Technologie : Les Systèmes Conventionnels Cèdent la Place à l'Innovation Robotique

Les membres passifs conventionnels ont conservé 45,10% de la part des revenus en 2025 en raison de leur accessibilité et de leur fiabilité éprouvée de longue date chez les utilisateurs à faible mobilité. Néanmoins, les plateformes robotiques et contrôlées par microprocesseur s'accélèrent à un CAGR de 9,91%, élargissant la taille du marché des prothèses orthopédiques pour les dispositifs haute performance. Les genoux algorithmiques tels que l'unité de BionicM, vendue aux alentours de 51 000 USD, intègrent un micrologiciel actualisable via le cloud, permettant des améliorations fonctionnelles sans remplacement matériel. Les constructions hybrides fusionnent des poignets myoélectriques avec des verrous de coude passifs pour adapter les ratios valeur-coût par classe d'activité. Parallèlement, la fabrication additive réduit la nomenclature jusqu'à 40% pour les pieds d'entrée de gamme, permettant aux distributeurs régionaux de pratiquer des prix agressifs tout en protégeant les marges grâce à l'approvisionnement local en résine.

La miniaturisation des capteurs et le réseau maillé Bluetooth à faible consommation intègrent davantage les membres dans les écosystèmes IoT hospitaliers, permettant l'analyse de la démarche à distance tout en soulevant des vulnérabilités aux intrusions cybernétiques abordées dans les dernières directives de la FDA.

Par Utilisateur Final : La Dominance des ��ô�辱�ٲ��ܳ� Se Déplace vers les Soins à Domicile

Les hôpitaux et les unités de recherche pharmaceutique-biotechnologique représentaient 59,35% des revenus des utilisateurs finaux en 2025, reflétant la concentration de l'expertise chirurgicale et des essais cliniques financés par des subventions. Cependant, les soins à domicile captureront une croissance incrémentale disproportionnée à un CAGR de 10,32% à mesure que les logiciels de télé-rééducation débloquent des séances de physiothérapie à distance et un réglage de la démarche basé sur le cloud. Les cliniques prothétiques restent essentielles pour les ajustements personnalisés, mais leur offre de services intègre des forfaits d'étalonnage de capteurs par abonnement qui augmentent les revenus récurrents.

Les centres de rééducation se différencient via des modules d'entraînement à l'équilibre activés par réalité virtuelle qui raccourcissent les séjours hospitaliers. Les centres chirurgicaux ambulatoires élargissent la capacité de révision dans les zones urbaines, contribuant à désengorger les hôpitaux tertiaires. Les agences militaires et des anciens combattants continuent d'investir des fonds de R&D — 150 millions USD approuvés pour l'exercice fiscal 2025 — façonnant directement les spécifications des composants pour l'opérabilité en terrain difficile et l'imperméabilisation.

Analyse Géographique

L'Amérique du Nord a conservé 41,88% de la part des revenus régionaux en 2025, portée par une couverture d'assurance qui rembourse les genoux et bras à microprocesseur haut de gamme, ainsi que par des réseaux denses de praticiens certifiés. Les É�ٲ��ٲ�-���Ծ��� stimulent l'innovation régionale, accueillant des recherches AMI et OMP de référence qui assurent des effets de halo de leadership technologique sur l'ensemble du marché des prothèses orthopédiques. Le Canada exploite des plateformes de télé-orthèses interprovinciales pour étendre l'accès aux communautés nordiques, tandis que le Mexique intègre des clusters maquiladora pour co-fabriquer des pylônes légers destinés à l'exportation.

L'Asie-Pacifique, dont la prévision de croissance est un CAGR de 10,71%, combine une prévalence exceptionnellement élevée du diabète avec des déploiements ambitieux de couverture sanitaire universelle. Les innovateurs locaux chinois accélèrent la production d'emboîtures imprimées en 3D à faible coût qui sous-cotent les importations de 35%. Les achats publics indiens de pieds modulaires pour les centres de traumatologie au niveau des districts augmentent encore les volumes. Le Japon et la Corée du Sud repoussent les frontières du retour sensoriel, stimulant la demande régionale de mises à niveau avancées de micrologiciels. L'Australie, malgré la pénurie de praticiens, maintient une adoption élevée d'outils d'alignement guidés par l'intelligence artificielle qui compensent les lacunes en main-d'œuvre. Les projets humanitaires régionaux, tels que l'aide prothétique à distance dans les zones de conflit, illustrent la diffusion transfrontalière de fichiers de conception via des réseaux satellitaires. L'Europe présente un environnement mature et à forte réglementation où les plafonds de prix compriment les marges, mais les normes de pratique clinique restent rigoureuses. L'Allemagne est pionnière dans les initiatives de recyclage de la fibre de carbone pour atténuer la pénurie de matériaux, tandis que le Royaume-Uni accélère les projets pilotes d'orthopédie numérique dans le cadre du Plan à Long Terme du Service National de Santé. Les réductions de remboursement en France créent des pénuries localisées, incitant à des canaux d'importation parallèles et suscitant un débat sur la tarification durable. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement une part modeste aujourd'hui, mais affichent une croissance à un chiffre élevé à mesure que des centres d'impression 3D émergent au ����é������ et aux Émirats Arabes Unis, réduisant progressivement les délais de livraison pour les coques cosmétiques culturellement adaptées et les pieds absorbant les chocs.

Paysage Concurrentiel

Le marché des prothèses orthopédiques reste modérément fragmenté, avec des spécialistes régionaux répondant aux préférences locales. Össur a affiché une croissance organique de 9% dans les prothèses au quatrième trimestre 2023, stimulée par son acquisition de la société de neuro-orthèses FIOR & GENTZ, qui élargit l'intégration verticale vers les accessoires de stimulation des nerfs périphériques[1]Source : Össur, « La Vie Sans Limites », ossur.com . Ottobock a approfondi son pipeline robotique en acquérant des participations minoritaires dans des start-ups d'exosquelettes, alignant ses portefeuilles de membres et de vêtements de soutien pour des appels d'offres groupés. Zimmer Biomet a obtenu l'approbation de la FDA pour son genou partiel sans ciment, validant les procédés additifs en titane poreux qui pourraient ultérieurement migrer vers les tiges transfémorales[2]Source : Zimmer Biomet, « Approbation du Genou Partiel Oxford® sans Ciment », zimmerbiomet.com . Stryker a ouvert un Centre Technologique Mondial élargi en Inde pour co-concevoir des chevilles à microprocesseur à coût réduit destinées aux formulaires d'assurance de l'ASEAN. La cybersécurité est devenue le nouveau champ de bataille : les fournisseurs s'associent à des prestataires de logiciels en tant que service pour intégrer des architectures à confiance zéro avant que les régulateurs ne formalisent les mandats de nomenclature logicielle.

Les nouveaux entrants plus modestes exploitent des espaces blancs : la société japonaise BionicM commercialise des genoux robotiques à des prix premium pour les amputés actifs, tandis qu'une entreprise américaine, Unlimited Tomorrow, finance par financement participatif des bras imprimés en 3D à faible coût personnalisés via des scans par smartphone. Les fournisseurs de composants diversifient les alliages en s'éloignant du titane vers des aciers à haute teneur en manganèse pour atténuer les chocs d'approvisionnement géopolitiques. À tous les niveaux, les acquisitions stratégiques restent le vecteur privilégié pour l'extension du portefeuille, illustrées par le rachat d'Artelon par Stryker pour s'exposer aux augments de tissus mous qui stabilisent l'intégration des membres prothétiques.

Leaders du Secteur des Prothèses Orthopédiques

Blatchford Ltd

Fillauer LLC

Willow Wood Global LLC

Ossur

Mobius Bionics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Des chercheurs du MIT ont dévoilé un genou bionique qui s'intègre directement avec les tissus, améliorant la navigation des obstacles pour les amputés au-dessus du genou.

- Juin 2025 : Stryker a obtenu l'autorisation FDA 510(k) pour son système de cheville totale, élargissant la couverture orthopédique.

Portée du Rapport sur le Marché Mondial des Prothèses Orthopédiques

Les prothèses orthopédiques assistent avec des membres, des os et des articulations artificiels. Les prothèses orthopédiques impliquent l'utilisation de membres artificiels (prothèses) pour améliorer la fonction et la qualité de vie des personnes ayant subi une perte de membre résultant d'un traumatisme, d'une maladie ou d'autres conditions médicales.

Le marché des prothèses orthopédiques est segmenté par type de produit, technologie, utilisateur final et géographie. Par type de produit, le marché est segmenté en prothèses des membres supérieurs, prothèses des membres inférieurs, liners, emboîtures, composants modulaires et prothèses spécialisées et sportives. Par technologie, il est segmenté en conventionnel, électrique/myoélectrique, hybride, imprimé en 3D/fabriqué par addition et robotique/contrôlé par microprocesseur. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques prothétiques, centres de rééducation, centres chirurgicaux ambulatoires et soins à domicile. Par géographie, le marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Prothèses des Membres Supérieurs |

| Prothèses des Membres Inférieurs |

| Liners |

| ��������î�ٳܰ���� |

| Composants Modulaires |

| Prothèses Spécialisées et Sportives |

| Conventionnel |

| Électrique / Myoélectrique |

| Hybride |

| Imprimé en 3D / Fabriqué par Addition |

| Robotique / Contrôlé par Microprocesseur |

| ��ô�辱�ٲ��ܳ� |

| Cliniques Prothétiques |

| Centres de Rééducation |

| Centres Chirurgicaux Ambulatoires |

| Soins à Domicile |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Prothèses des Membres Supérieurs | |

| Prothèses des Membres Inférieurs | ||

| Liners | ||

| ��������î�ٳܰ���� | ||

| Composants Modulaires | ||

| Prothèses Spécialisées et Sportives | ||

| Par Technologie | Conventionnel | |

| Électrique / Myoélectrique | ||

| Hybride | ||

| Imprimé en 3D / Fabriqué par Addition | ||

| Robotique / Contrôlé par Microprocesseur | ||

| Par Utilisateur Final | ��ô�辱�ٲ��ܳ� | |

| Cliniques Prothétiques | ||

| Centres de Rééducation | ||

| Centres Chirurgicaux Ambulatoires | ||

| Soins à Domicile | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des prothèses orthopédiques en 2026 et à quelle vitesse se développe-t-il ?

Le marché des prothèses orthopédiques devrait atteindre environ 4,28 milliards USD d'ici 2026, se développant à un taux de croissance annuel composé (CAGR) d'environ 6,17%.

Quelle région connaît la croissance la plus rapide pour le marché des prothèses orthopédiques ?

L'Asie-Pacifique, avec un CAGR projeté de 10,71%, fait face à une prévalence élevée du diabète tout en poursuivant ambitieusement la couverture sanitaire universelle.

Quelle est la valeur en part du marché des prothèses orthopédiques en Amérique du Nord en 2026 ?

La part nord-américaine du marché des prothèses orthopédiques devrait représenter environ 41,88% du marché mondial.

Quel frein majeur pourrait ralentir l'expansion du marché ?

Les incohérences de remboursement limitent l'accès au marché des prothèses orthopédiques

Dernière mise à jour de la page le: