Taille et part du marché du stockage à la demande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.67 Milliards de dollars |

| Taille du Marché (2031) | 39.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

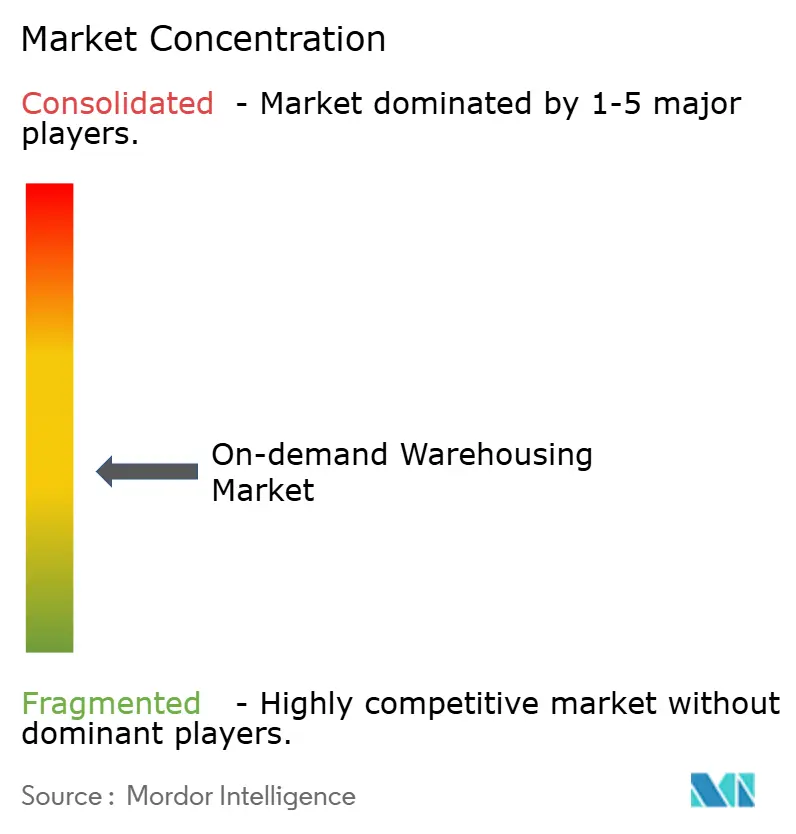

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage à la demande par ����������

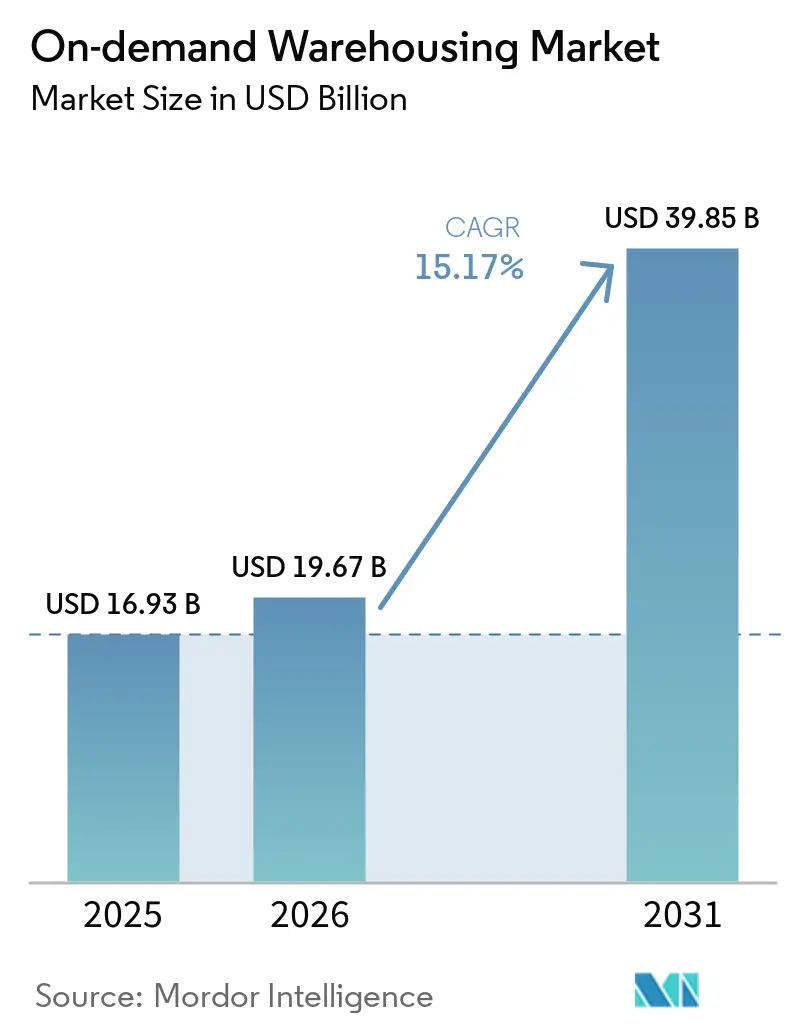

Le marché du stockage à la demande devrait s'étendre de 16,93 milliards USD en 2025 et 19,67 milliards USD en 2026 à 39,85 milliards USD d'ici 2031, enregistrant un TCAC de 15,17 % entre 2026 et 2031.

L'adoption croissante de capacités à coût variable en réponse à la volatilité des baux liée à l'inflation, conjuguée aux exigences de résilience post-pandémique, maintient la demande à un niveau élevé même dans un contexte de resserrement des conditions de crédit. Les contrats de courte durée dominent désormais les stratégies d'approvisionnement, les entreprises cherchant à se couvrir contre des coûts d'occupation imprévisibles tout en conservant la capacité d'adapter leurs surfaces lors de promotions, de pics saisonniers ou de perturbations de l'approvisionnement. Les plateformes technologiques qui associent la capacité micro-saisonnière aux prévisions de demande granulaires continuent de libérer des espaces latents, abaissant les barrières à l'entrée pour les marques plus petites et permettant aux propriétaires de monétiser les surfaces inutilisées. Par ailleurs, le reporting ESG aligné sur le Scope 3 pousse les entreprises vers des installations partagées qui réduisent les empreintes carbone grâce à des taux d'utilisation plus élevés, intensifiant les effets de réseau des plateformes.

Points clés du rapport

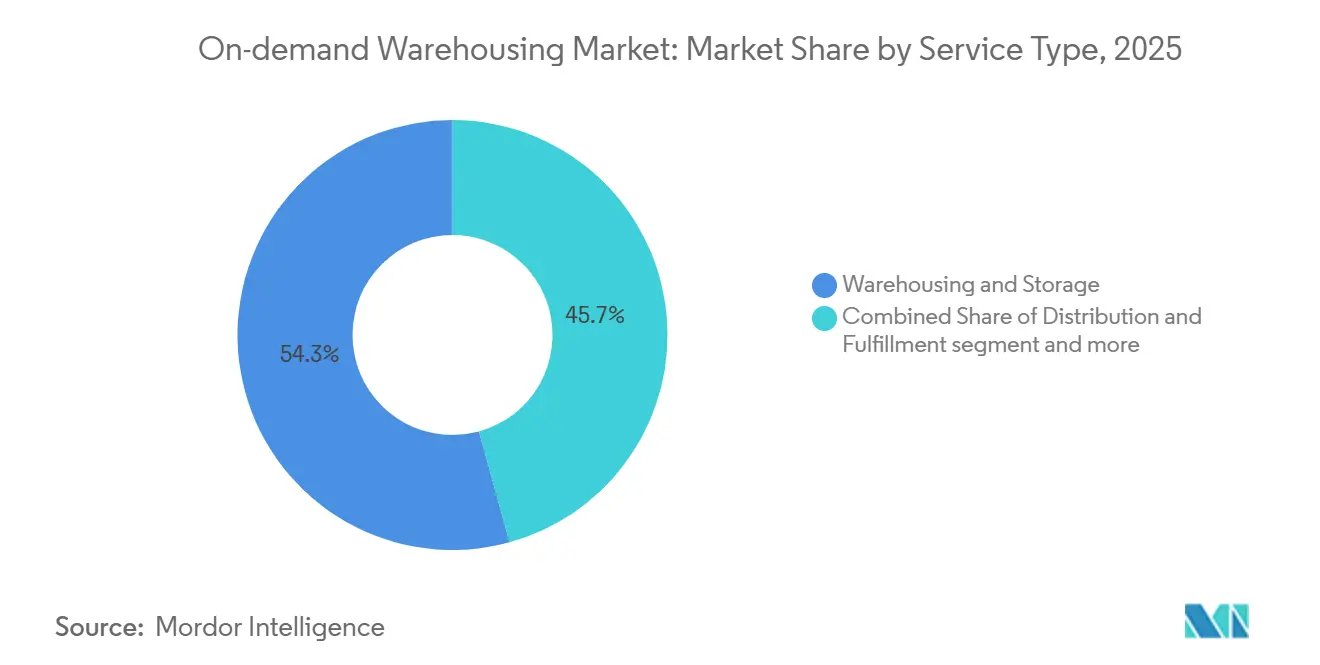

- Par type de service, l'entreposage et le stockage ont représenté 54,28 % de la part du marché du stockage à la demande en 2025, tandis que les services à valeur ajoutée ont enregistré le TCAC projeté le plus élevé à 17,80 % jusqu'en 2031.

- Par durée de stockage, le stockage à court terme inférieur à un mois a représenté 52,11 % de la taille du marché du stockage à la demande en 2025 et progresse à un TCAC de 16,24 % jusqu'en 2031.

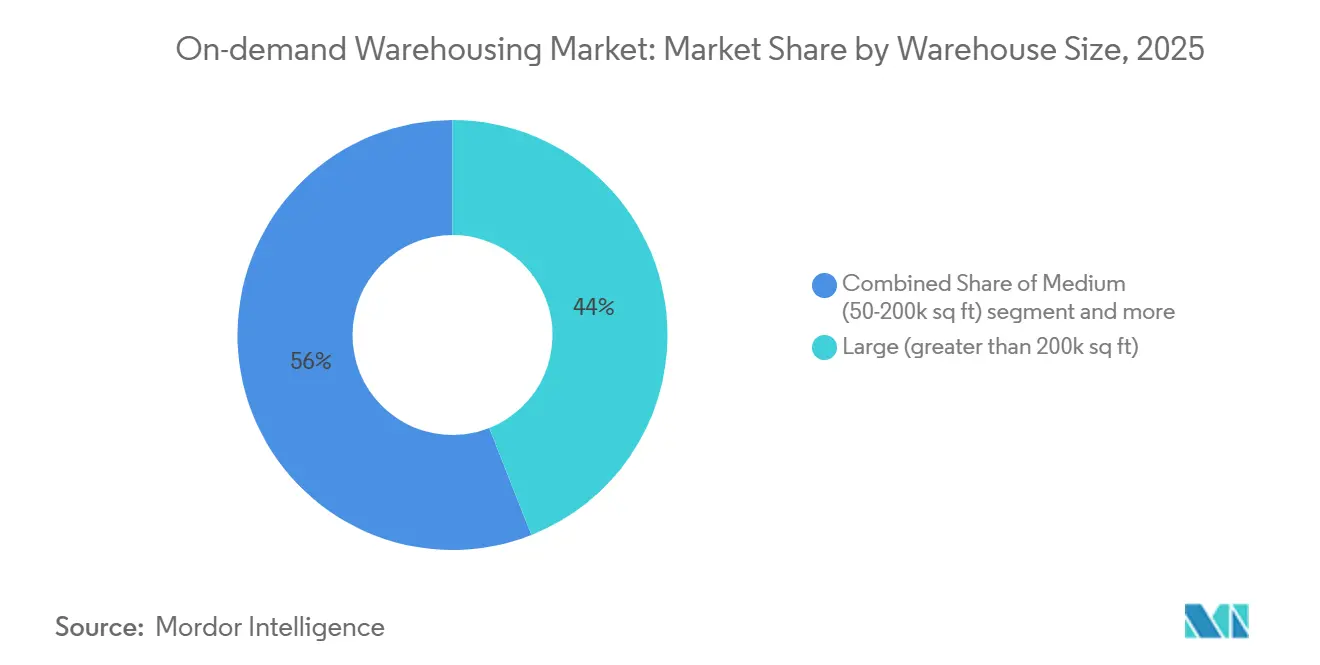

- Par taille d'entrepôt, les grandes installations de plus de 200 000 pieds carrés ont détenu 44,02 % de la part du marché du stockage à la demande en 2025 ; les petits entrepôts urbains de moins de 50 000 pieds carrés se développent à un TCAC de 16,35 % sur le même horizon.

- Par secteur vertical, le commerce électronique et la vente au détail ont représenté 37,42 % du marché du stockage à la demande en 2025, tandis que la santé et la pharmacie affichent la trajectoire la plus rapide avec un TCAC de 19,09 % jusqu'en 2031.

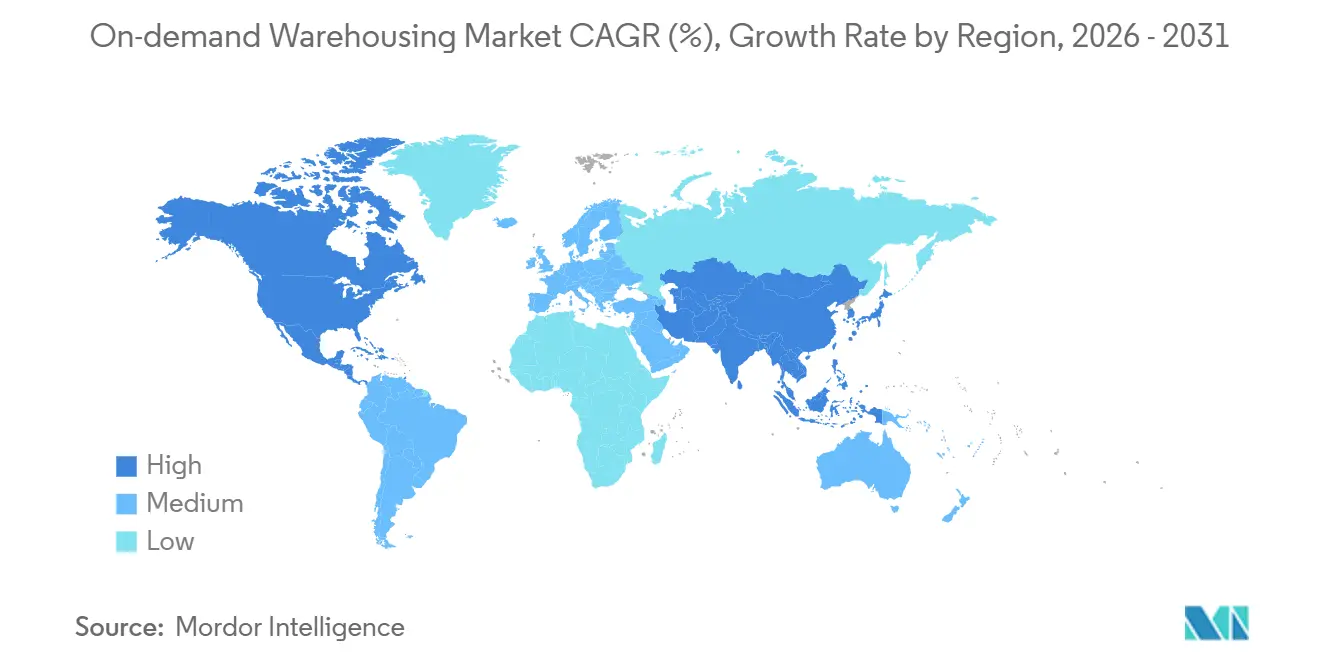

- Par géographie, l'Amérique du Nord a dominé le marché du stockage à la demande avec 35,06 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 17,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du stockage à la demande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes de résilience post-pandémique stimulant le stockage de débordement | +3.7% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des taux de bail liée à l'inflation incitant aux contrats à coût variable | +3.2% | Amérique du Nord et Europe principalement, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Relocalisation / délocalisation de proximité accélérée créant des tampons de stocks imprévus | +2.9% | Amérique du Nord et Europe au cœur, Mexique et Asie du Sud-Est en secondaire | Moyen terme (2-4 ans) |

| Convergence omnicanale du commerce de détail nécessitant des nœuds de stocks de sécurité distribués | +2.6% | Marchés urbains mondiaux, concentrés dans les économies développées | Court terme (≤ 2 ans) |

| Prévision de la demande par IA générative permettant des échanges de capacité micro-saisonniers | +2.1% | Pôles technologiques d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Reporting des émissions Scope 3 propulsant le partage d'espaces inactifs via les plateformes | +1.8% | Europe et Amérique du Nord en précurseurs, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Programmes de résilience post-pandémique stimulant le stockage de débordement

Les mandats au niveau des conseils d'administration privilégient désormais la capacité de débordement par rapport à la pure efficacité des coûts, reflétant les enseignements tirés des pénuries pandémiques qui ont réduit les revenus et érodé la fidélité à la marque. Les contrats flexibles convertissent les coûts fixes en dépenses à la demande qui ne s'activent que lors des pics, préservant la liquidité tout en protégeant les niveaux de service. Des recherches ont montré que les entreprises disposant d'une capacité variable se sont remises 30 % plus rapidement des perturbations. La demande est la plus forte dans les secteurs volatils tels que l'électronique grand public et l'habillement, où les ruptures de stock entraînent des coûts d'opportunité élevés. La prime qui en résulte pour les espaces immédiatement activables soutient une croissance soutenue du marché du stockage à la demande[1]« Recensement des gouvernements », Bureau du recensement des É�ٲ��ٲ�-���Ծ���, census.gov.

Volatilité des taux de bail liée à l'inflation incitant aux contrats à coût variable

Les clauses d'indexation ont rendu les baux traditionnels imprévisibles, incitant les directeurs financiers à considérer l'entreposage flexible à la fois comme un outil opérationnel et de couverture. La tarification à l'usage aligne étroitement le coût d'occupation sur les cycles de revenus, améliorant le contrôle des marges dans les environnements inflationnistes. Les propriétaires confrontés à un risque croissant de vacance ont commencé à proposer des durées plus courtes, abaissant les barrières aux arrangements variables. Ces facteurs orientent collectivement davantage de volumes vers le marché du stockage à la demande, à mesure que les entreprises rééquilibrent leurs structures de coûts fixes et variables[2]« Limites des secteurs de recensement et programmes de développement basés sur les lieux », Département américain du logement et du développement urbain, huduser.gov.

Relocalisation / délocalisation de proximité accélérée créant des tampons de stocks imprévus

La régionalisation de la production vers l'Amérique du Nord, le Mexique et l'Asie du Sud-Est augmente les stocks en transit et de sécurité pendant les phases de transition, nécessitant des zones de transit temporaires. Reuters rapporte une vague d'investissements manufacturiers liés à la délocalisation de proximité qui a mis à rude épreuve les capacités existantes. Les contrats à court terme fournissent des solutions provisoires jusqu'à la stabilisation des nouveaux réseaux, assurant la continuité de l'approvisionnement sans contraindre les entreprises à des surfaces surdimensionnées. Les marques automobiles et électroniques sont les premiers adoptants, compte tenu de leurs migrations d'usines sur plusieurs années.

Convergence omnicanale du commerce de détail nécessitant des nœuds de stocks de sécurité distribués

La combinaison du réapprovisionnement en magasin, du commerce électronique et du click-and-collect nécessite un positionnement des stocks plus proche des acheteurs pour atteindre des objectifs d'exécution en moins d'une journée. Les micro-entrepôts distribués permettent la livraison le jour même tout en réduisant les coûts du dernier kilomètre. Les détaillants utilisant des réseaux décentralisés ont amélioré les rotations sans nuire aux niveaux de service. À mesure que le zonage urbain se resserre, l'accès flexible aux sites de remplissage devient crucial, amplifiant l'attrait du secteur du stockage à la demande pour les détaillants de renom.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Taux de rotation élevé de la main-d'œuvre en entrepôt compromettant la fiabilité des niveaux de service | -2.3% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance pour les installations multi-locataires | -1.6% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Resserrement du crédit bancaire limitant l'appétit des propriétaires pour les locations à court terme | -1.4% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Lois sur la souveraineté des données compliquant les déploiements de WMS transfrontaliers | -1.1% | Priorité réglementaire en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Taux de rotation élevé de la main-d'œuvre en entrepôt compromettant la fiabilité des niveaux de service

Les opérateurs d'entrepôts font face à un défi majeur lié à la rotation du personnel, notamment lorsque les taux d'attrition dépassent 30 % par an. Un tel niveau de rotation non seulement alourdit les dépenses de recrutement et de formation, mais augmente également la probabilité d'erreurs, érodant in fine la confiance des clients dans la fiabilité des réseaux d'exécution des commandes. En réponse, les opérateurs ont eu recours à des salaires plus élevés et à l'automatisation des tâches répétitives. Cependant, ces solutions s'accompagnent d'une augmentation des frais généraux, susceptible de réduire les avantages en termes de coûts des installations fixes.

Hausse des primes d'assurance pour les installations multi-locataires

Les assureurs augmentent les primes pour les installations multi-locataires, en tenant compte des profils d'inventaire mixtes, des marchandises de plus grande valeur et des risques climatiques, notamment dans les marchés côtiers exposés aux catastrophes. Cette pression contraint les opérateurs soit à absorber les coûts, soit à les répercuter sur les clients, ce qui risque de comprimer les marges ou d'augmenter les tarifs. De plus, elle complique les efforts d'expansion des prestataires de stockage à la demande qui dépendent d'une capacité flexible dans ces zones à haut risque[3]« Cadre juridique de la protection des données de l'UE », Commission européenne, commission.europa.eu .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services spécialisés captent un positionnement premium

L'entreposage et le stockage ont contribué à la taille du marché du stockage à la demande en 2025, représentant 54,28 % de part, reflétant son rôle de flux de revenus central du secteur. Pourtant, la marchandisation comprime les marges, orientant les investissements vers des offres différenciées telles que le traitement des retours, le kitting et l'emballage personnalisé qui commandent des tarifs premium. Les services à valeur ajoutée, bien que plus modestes, devraient se développer de 17,80 % par an jusqu'en 2031, dépassant le stockage de base à mesure que les marques exploitent l'expérience d'exécution pour un avantage concurrentiel. Les prestataires capables d'intégrer de manière transparente les WMS, OMS et la logistique inverse remportent des contrats à long terme malgré la préférence du secteur pour la flexibilité. Cette spécialisation augmente les coûts de changement pour les clients et soutient une tarification à plusieurs niveaux qui compense la hausse des dépenses de main-d'œuvre et d'assurance[4]« Accès des gouvernements aux données dans les pays tiers », Comité européen de la protection des données, edpb.europa.eu. En retour, les entrepôts riches en technologie se positionnent comme des partenaires stratégiques lors des lancements de produits et des promotions saisonnières, s'intégrant davantage dans les opérations des clients.

Un second catalyseur est la prolifération des modèles de vente directe aux consommateurs qui nécessitent une configuration rapide des références, l'assemblage de boîtes d'abonnement et une gestion des retours hyper-réactive. Ces flux de travail sont incompatibles avec les installations uniformisées, renforçant la demande pour des opérateurs de niche ou la mise en correspondance par plateforme de nœuds spécialisés. Par conséquent, le marché du stockage à la demande continue de se bifurquer : les prestataires de capacité générale se concurrencent principalement sur le prix, tandis que les nœuds riches en services visent des rendements premium à deux chiffres. Cette divergence soutient une consolidation continue, les opérateurs à grande échelle acquérant des spécialistes de niche pour élargir leurs offres sans sacrifier l'utilisation.

Par durée de stockage : la prime de liquidité favorise la préférence pour le court terme

L'espace à court terme (≤ 1 mois) a représenté 52,11 % de la part du marché du stockage à la demande en 2025, reflétant l'accent mis par les entreprises sur l'agilité plutôt que sur les économies de coûts liées aux engagements plus longs. Les outils de prévision basés sur l'IA qui réduisent les stocks de sécurité stimulent cette évolution, permettant aux marques de réserver des capacités en jours plutôt qu'en mois à l'avance, accélérant davantage le marché avec un TCAC de 16,24 % sur la période de prévision. À mesure que les perturbations pandémiques s'estompent, les entreprises restent prudentes face à un sur-engagement dans un contexte de demande macroéconomique incertaine, privilégiant la liquidité malgré des tarifs à la palette plus élevés. Les prestataires contrent la volatilité grâce à des moteurs de tarification dynamique qui équilibrent la demande en temps réel avec la capacité de quai finie, reproduisant les modèles de gestion du rendement des compagnies aériennes pour protéger les marges.

Les contrats à moyen terme (1-6 mois) servent les entreprises saisonnières prévisibles et représentent environ un tiers du segment, tandis que les accords à long terme (plus de 6 mois) sont en baisse à mesure que l'amélioration de la visibilité des stocks affaiblit la justification d'immobilisation du capital. Néanmoins, les entreprises de biens durables qui constituent des tampons stratégiques contre les chocs géopolitiques valorisent toujours les baux prolongés dans les bâtiments à haute automatisation. Dans l'ensemble, la prévalence des courtes durées complique la planification des capacités mais libère des revenus plus élevés par pied carré lorsqu'elle est gérée par des algorithmes de positionnement sophistiqués, garantissant que le marché du stockage à la demande maintient son élan de croissance des revenus même si la durée moyenne des contrats diminue.

Par taille d'entrepôt : les micro-installations urbaines commandent une prime de croissance

Les installations dépassant 200 000 pieds carrés ont généré 44,02 % du marché du stockage à la demande en 2025, capitalisant sur les économies d'échelle et la robotique qui réduisent les coûts unitaires de manutention. Pourtant, les restrictions de zonage urbain et le coût élevé des terrains orientent la croissance vers les micro-sites. Les petits entrepôts de moins de 50 000 pieds carrés devraient croître de 16,35 % par an jusqu'en 2031, soutenus par les impératifs de livraison du dernier kilomètre pour l'exécution le jour même. Les détaillants ciblant des fenêtres de livraison de deux heures favorisent de plus en plus les réseaux denses de centres de micro-exécution, acceptant un loyer plus élevé par pied carré en échange d'économies de transport et de gains de satisfaction client.

Les installations de taille moyenne (50 000-200 000 pieds carrés) occupent une position idéale pour l'exécution régionale, alliant la faisabilité de l'automatisation à la flexibilité de localisation. Les promoteurs expérimentent des bâtiments multi-niveaux et des reconversions de friches industrielles pour injecter de la capacité dans les métropoles à foncier contraint. Parallèlement, la robotique à élévation verticale atténue les limitations de hauteur sous plafond, améliorant encore le débit dans les empreintes compactes. Collectivement, ces innovations permettent aux prestataires de pratiquer des tarifs premium pour la proximité, consolidant les petits sites comme la tranche à expansion la plus rapide du marché du stockage à la demande.

Par secteur vertical : la complexité du secteur de la santé stimule une croissance spécialisée

Le commerce électronique et la vente au détail ont contribué à 37,42 % de la part de marché en 2025, bénéficiant de l'explosion des dépenses en ligne et des modèles omnicanaux qui amplifient la complexité de l'exécution des commandes. Cependant, la compression croissante des marges incite les détaillants à externaliser des tâches spécialisées, élargissant les dépenses adressables pour les opérateurs riches en services. La santé et la pharmacie, bien que plus modestes, sont sur une trajectoire de TCAC de 19,09 % car les produits biologiques, les vaccins et les médicaments personnalisés nécessitent des espaces conformes aux BPD, à température contrôlée, avec une documentation rigoureuse de la chaîne de traçabilité. Les enjeux sont élevés ; une seule excursion peut invalider des millions en inventaire, permettant aux prestataires de pratiquer des primes de prix dépassant 25 % par rapport au stockage ambiant.

Les produits alimentaires et les boissons, notamment les catégories fraîches et surgelées, continuent de migrer vers des chaînes du froid tierces intégrant la télémétrie de température en temps réel. Les biens de consommation emballés exploitent le secteur du stockage à la demande pour tester de nouveaux produits sur des marchés régionaux tests, minimisant le risque d'inventaire. Les clients industriels et manufacturiers, quant à eux, utilisent la capacité de débordement pour amortir les reconfigurations de la chaîne d'approvisionnement associées à la délocalisation de proximité et aux pénuries de composants. Dans tous les segments, les capacités de conformité spécialisées — de l'enregistrement FDA à la certification matières dangereuses — émergent comme un avantage durable qui accélérera probablement la consolidation à mesure que les généralistes cherchent des acquisitions pour entrer dans des secteurs à hautes barrières.

Analyse géographique

L'Amérique du Nord a conservé 35,06 % de part de marché en 2025, mais la croissance se modère face à l'inflation salariale et au resserrement du crédit immobilier. De solides écosystèmes de prestataires logistiques tiers, des réseaux de transport denses et une adoption généralisée des WMS soutiennent une expansion continue, mais les nouvelles restrictions de zonage à proximité des zones résidentielles allongent les délais de développement. Les primes d'assurance dans les États du Golfe exposés aux ouragans et dans les États de l'Ouest exposés aux incendies de forêt ajoutent une pression sur les coûts, poussant les clients vers des nœuds intérieurs présentant des profils de risque plus faibles. Les entreprises des É�ٲ��ٲ�-���Ծ��� déploient de plus en plus des opérations de cession-bail pour libérer des capitaux, transférant la propriété à des fonds d'investissement immobilier plus ouverts aux structures de bail hybrides alignées sur le modèle du marché du stockage à la demande.

L'Asie-Pacifique affiche un fort TCAC de 17,57 % alors que les fabricants diversifient leurs activités au-delà de la Chine et que la pénétration du commerce électronique s'accélère en Inde, en Indonésie et au Viêt Nam. Les incitations gouvernementales pour les parcs industriels, couplées à l'adoption rapide du commerce mobile, stimulent la demande de micro-sites suburbains et urbains. Les multinationales qui exploitent des stratégies d'approvisionnement « Chine plus un » établissent des pôles régionaux en ASEAN, générant des besoins de stockage transitoires pendant la reconfiguration des chaînes d'approvisionnement. Les plateformes ont répondu en ajoutant des interfaces bilingues et des options de paiement localisées, facilitant l'intégration des PME dans toute la région.

L'Europe suit de près, portée par des réglementations ESG robustes qui favorisent les modèles de capacité partagée. Cependant, les règles de souveraineté des données créent des obstacles à l'intégration, divisant le continent en plusieurs zones de conformité qui augmentent les coûts d'exploitation des plateformes. L'élan de l'Amérique du Sud provient de la délocalisation de proximité vers le Mexique et du boom du commerce électronique au ����é������, bien que les lacunes en matière d'infrastructure logistique contraignent la rapidité. Au Moyen-Orient et en Afrique, des projets de zones franches à grande échelle tels que le parc logistique de Jafza offrent un entreposage multi-locataires moderne, positionnant la région comme un hub de transbordement entre l'Asie, l'Europe et l'Afrique. Collectivement, ces dynamiques diverses garantissent que le marché du stockage à la demande maintient une croissance mondiale à deux chiffres malgré les particularités régionales.

Paysage concurrentiel

Trois niveaux définissent la concurrence actuelle. Premièrement, les plateformes axées sur le numérique telles que Flexe, Flowspace et Stord agrègent la capacité inutilisée auprès d'opérateurs indépendants, offrant des devis instantanés et des accords de niveau de service unifiés. Leur échelle repose sur l'analyse de données et les intégrations API qui simplifient l'orchestration multi-nœuds. Deuxièmement, les prestataires logistiques tiers mondiaux tels que DHL, GXO et Amazon Logistics adaptent leurs réseaux pour prendre en charge des accords à durée variable, tirant parti de leurs ressources financières importantes pour automatiser les installations et étendre leur portée géographique. Troisièmement, les opérateurs spécialisés se concentrent sur des niches verticales — chaîne du froid, matières dangereuses ou gestion des retours — où l'expertise du domaine l'emporte sur l'étendue de l'empreinte.

Les mouvements stratégiques en 2025 mettent en évidence la consolidation et l'expansion verticale. L'engagement de 2,2 milliards USD de DHL dans des pôles dédiés aux sciences de la vie renforce son avantage concurrentiel dans le domaine pharmaceutique, tandis que le déploiement de 10 milliards USD d'Amazon en Asie du Sud-Est fait pression sur les acteurs régionaux indépendants. L'acquisition de Wincanton par GXO a élargi la couverture européenne, et le rachat de MercuryGate par Korber a intégré les capacités de gestion du transport avec celles de gestion des entrepôts, offrant aux clients une visibilité de bout en bout. Les partenariats entre plateformes et propriétaires immobiliers se multiplient ; les fonds d'investissement immobilier voient des rendements plus élevés dans la location flexible mais exigent des garanties robustes en matière d'assurance et d'automatisation pour atténuer les risques.

La technologie reste un facteur de différenciation décisif. Les opérateurs déployant la robotique et la planification de la main-d'œuvre assistée par l'IA rapportent des gains de productivité de 15 à 25 %, permettant des tarifs compétitifs sans sacrifier les marges. Les modules de comptabilité carbone en temps réel renforcent la conformité ESG, attirant des contrats d'entreprise avec des indicateurs de performance clés en matière de durabilité stricts. Compte tenu de ces dynamiques, le marché du stockage à la demande tend vers une structure modérément concentrée, les cinq premiers acteurs contrôlant un peu moins de 40 % des revenus mondiaux mais faisant face à des challengers agressifs dans les niches et les géographies.

Leaders du secteur du stockage à la demande

Flexe

Flowspace

Stord

ShipBob

Cubyn

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DHL a alloué 2 milliards EUR (2,2 milliards USD) pour développer des pôles pharmaceutiques certifiés BPD dans les Amériques, en Asie-Pacifique et en EMEA.

- Mars 2025 : DP World a ouvert un entrepôt multi-locataires de 64 500 pieds carrés dans la zone franche de Jebel Ali, renforçant le soutien régional au commerce électronique.

- Janvier 2025 : Korber, soutenu par KKR, a acquis Mercury Gate pour 1,5 milliard USD afin d'unifier les plateformes de gestion du transport et des entrepôts.

- Décembre 2024 : GXO a finalisé l'acquisition de Wincanton pour 762 millions GBP (970 millions USD), renforçant sa présence sur le marché du Royaume-Uni.

Portée du rapport mondial sur le marché du stockage à la demande

| Entreposage et stockage |

| Distribution et exécution des commandes |

| Services à valeur ajoutée (kitting, retours) |

| Court terme (moins d'1 mois) |

| Moyen terme (1-6 mois) |

| Long terme (plus de 6 mois) |

| Petit (moins de 50 000 pieds carrés) |

| Moyen (50 000-200 000 pieds carrés) |

| Grand (supérieur à 200 000 pieds carrés) |

| Commerce électronique et vente au détail |

| Biens de consommation emballés |

| Alimentation et boissons (y compris la chaîne du froid) |

| Santé et pharmacie |

| Industrie et fabrication |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| ����dz� | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| ����������� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Entreposage et stockage | |

| Distribution et exécution des commandes | ||

| Services à valeur ajoutée (kitting, retours) | ||

| Par durée de stockage | Court terme (moins d'1 mois) | |

| Moyen terme (1-6 mois) | ||

| Long terme (plus de 6 mois) | ||

| Par taille d'entrepôt | Petit (moins de 50 000 pieds carrés) | |

| Moyen (50 000-200 000 pieds carrés) | ||

| Grand (supérieur à 200 000 pieds carrés) | ||

| Par secteur vertical | Commerce électronique et vente au détail | |

| Biens de consommation emballés | ||

| Alimentation et boissons (y compris la chaîne du froid) | ||

| Santé et pharmacie | ||

| Industrie et fabrication | ||

| Autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| ����dz� | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| ����������� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de capacité d'entreposage flexible croît-elle ?

Les revenus mondiaux devraient passer de 19,67 milliards USD en 2026 à 39,85 milliards USD d'ici 2031, reflétant un TCAC de 15,17 % porté par la volatilité des baux liée à l'inflation et les programmes de résilience post-pandémique.

Quelle catégorie de services se développe le plus rapidement ?

Les services à valeur ajoutée tels que le kitting et le traitement des retours progressent à un TCAC de 17,80 % à mesure que les marques se différencient par la qualité de l'exécution et l'efficacité de la logistique inverse.

Pourquoi l'Asie-Pacifique est-elle considérée comme le prochain moteur de croissance ?

La relocalisation de la production, l'expansion du commerce électronique et les parcs industriels soutenus par les gouvernements propulsent l'Asie-Pacifique vers un TCAC de 17,57 %, le rythme régional le plus rapide jusqu'en 2031.

Quel secteur vertical présente la plus haute opportunité premium ?

La santé et la pharmacie commandent des prix premium en raison du strict contrôle de la température et de la conformité réglementaire, se développant à un TCAC de 19,09 % jusqu'en 2031.

Comment l'IA améliore-t-elle l'utilisation des entrepôts ?

La prévision par IA générative prédit les fluctuations de demande micro-saisonnières, permettant aux entreprises de sécuriser des espaces à court terme uniquement lorsque nécessaire, réduisant les coûts de détention et améliorant l'utilisation pour les prestataires.

La hausse des coûts d'assurance constitue-t-elle un obstacle majeur ?

Les primes pour les installations multi-locataires augmentent, mais les opérateurs atténuent l'impact via l'automatisation, le renforcement de la sécurité et la diversification des pools de risques.

Dernière mise à jour de la page le: