Taille et part du marché des microdisplays OLED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

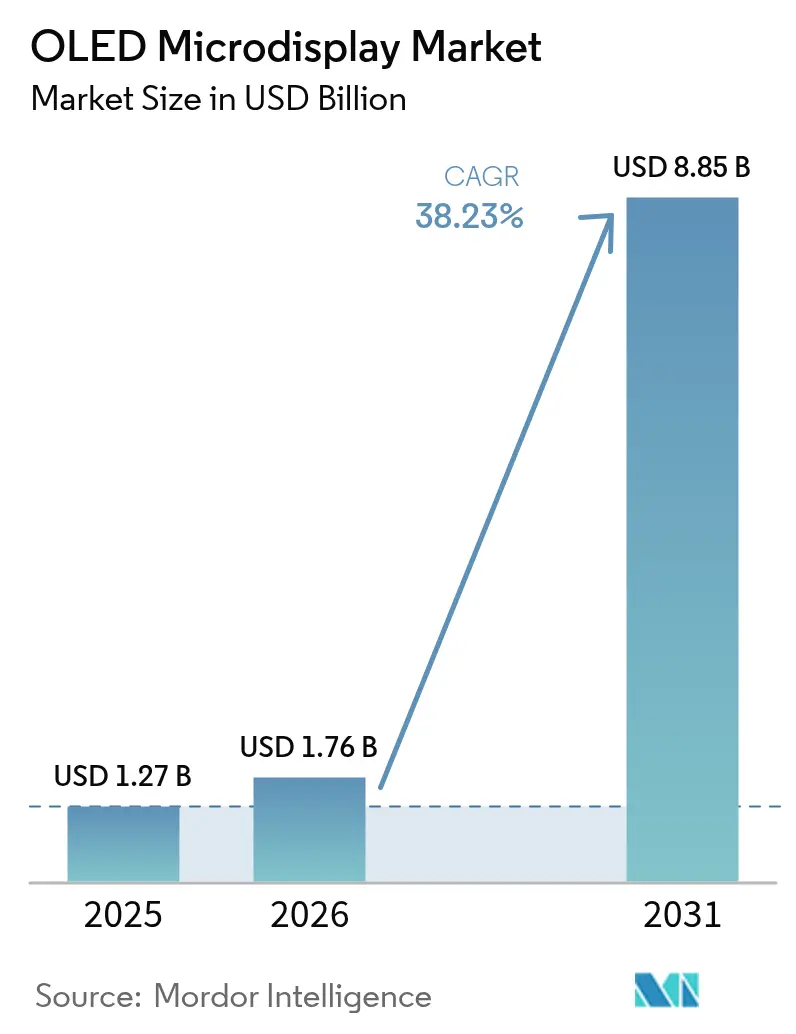

| Taille du Marché (2026) | 1.76 Milliards de dollars |

| Taille du Marché (2031) | 8.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 38.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des microdisplays OLED par ����������

La taille du marché des microdisplays OLED en 2026 est estimée à 1,76 milliard USD, en progression par rapport à la valeur 2025 de 1,27 milliard USD, avec des projections pour 2031 indiquant 8,85 milliards USD, soit une croissance à un TCAC de 38,23 % sur la période 2026-2031. La demande soutenue de panneaux proches de l'œil compacts et haute résolution pour les casques de réalité augmentée et virtuelle, les systèmes de casques militaires et les affichages tête haute automobiles haut de gamme accélère la croissance des volumes. Les architectures à patterning direct et à empilement en tandem font progresser les plafonds de luminosité vers 60 000 nits tout en réduisant la consommation d'énergie, renforçant la position de la technologie face aux MicroLED émergents. Les expansions de capacité parallèles dans les fonderies chinoises OLED sur silicium réduisent les coûts unitaires et raccourcissent les délais de livraison, ce qui favorise une adoption plus large dans l'électronique grand public. Les acquisitions stratégiques — notamment le rachat d'eMagin par Samsung Display en 2024 — intègrent un savoir-faire de procédé avancé dans des lignes de fabrication à grand volume, creusant l'écart de performance avec les concurrents tardifs

Principaux enseignements du rapport

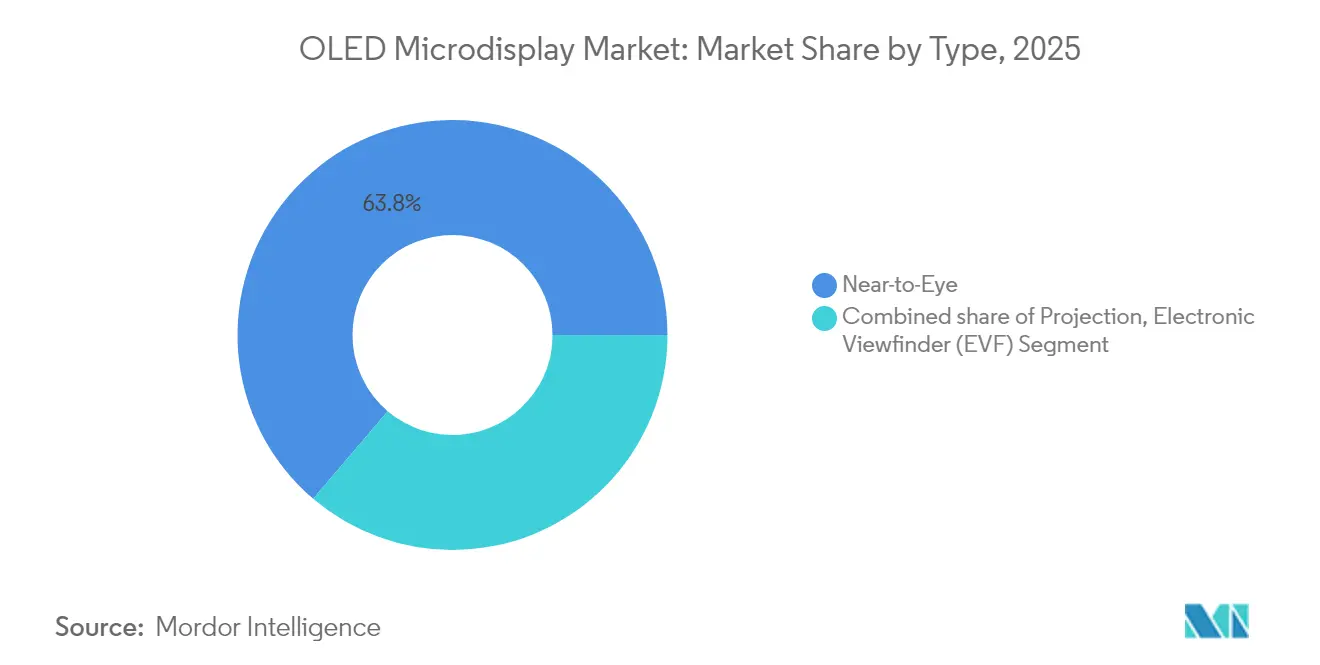

- Par type, les dispositifs proches de l'œil détenaient 63,78 % de la part du marché des microdisplays OLED en 2025, tandis que les viseurs électroniques devraient progresser à un TCAC de 40,15 % jusqu'en 2031.

- Par technologie, le RGB OLED sur silicium était en tête avec 54,62 % de part de revenus en 2025 ; la solution OLED blanc + filtre couleur devrait croître à un TCAC de 41,85 % jusqu'en 2031.

- Par résolution, le segment HD (720p) représentait 35,42 % de la taille du marché des microdisplays OLED en 2025 ; le segment supérieur à la FHD (2K–4K+) est le segment à la croissance la plus rapide avec un TCAC de 40,7 %.

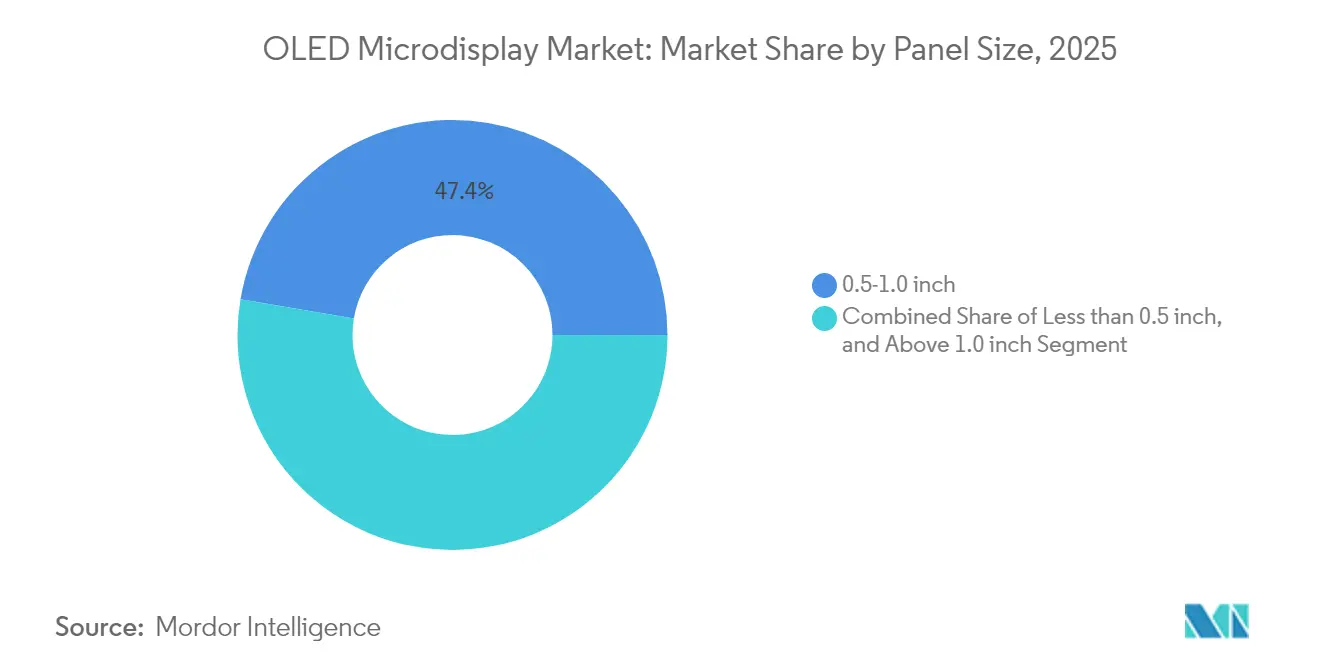

- Par taille de panneau, les modules de 0,5-1,0 pouce représentaient 47,35 % de la taille du marché des microdisplays OLED en 2025, tandis que les unités inférieures à 0,5 pouce progressent à un TCAC de 38,05 %.

- Par utilisateur final, l'électronique grand public a généré 50,46 % des revenus en 2025 ; les applications automobiles devraient progresser à un TCAC de 39,7 % entre 2026 et 2031.

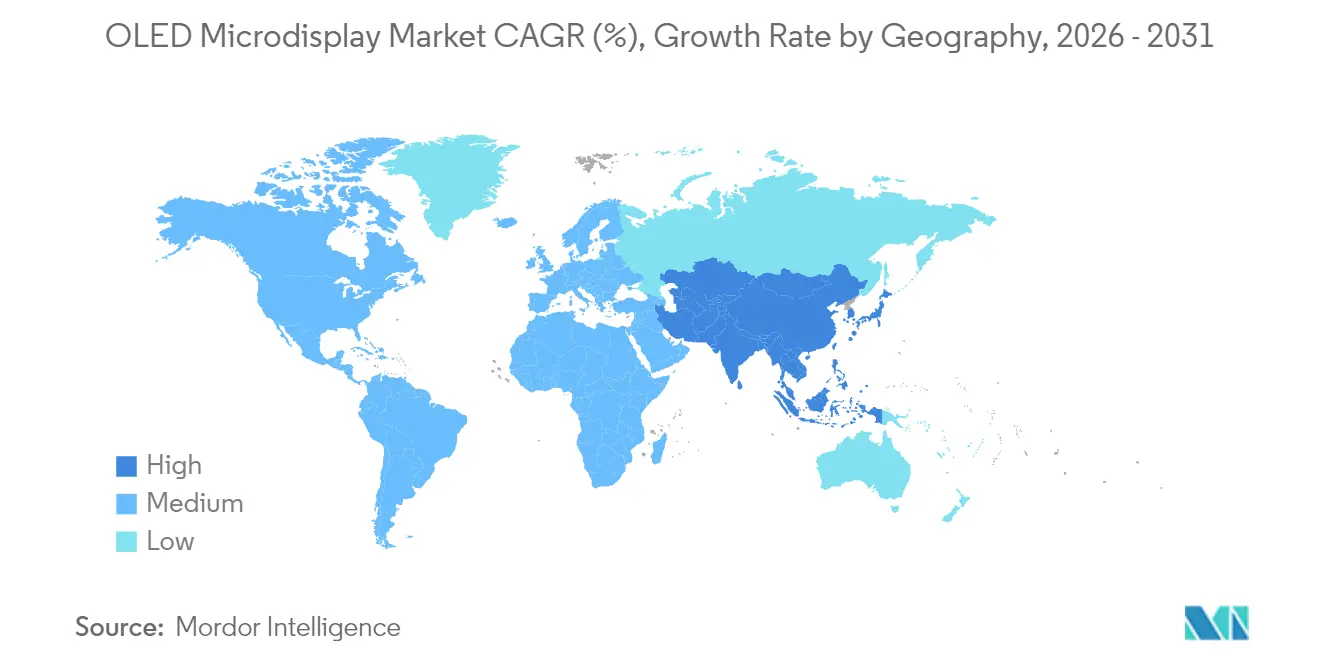

- Par géographie, l'Asie-Pacifique dominait avec 56,64 % de part en 2025 ; la région Moyen-Orient & Afrique devrait croître à un TCAC de 40,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des microdisplays OLED

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la capacité OLED sur silicium (OLEDoS) par les fonderies chinoises | +8.5% | Asie-Pacifique, avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption accélérée du MicroOLED dans les affichages montés sur casque militaire en Amérique du Nord | +6.2% | Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration par les équipementiers automobiles d'affichages tête haute en réalité augmentée utilisant des panneaux MicroOLED en Europe | +7.8% | Europe, avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des viseurs électroniques d'appareils photo sans miroir haut de gamme au Japon et en Corée du Sud | +5.4% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance du financement par capital-risque pour les start-ups de réalité augmentée/virtuelle axées sur les microdisplays OLED aux É�ٲ��ٲ�-���Ծ��� et en Israël | +4.3% | Amérique du Nord, Moyen-Orient | Moyen terme (2-4 ans) |

| Avantage coût-performance sur les MicroLED dans la plage <0,7 pouce, >3 000 ppi | +3.2% | Mondial | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Expansion de la capacité OLED sur silicium par les fonderies chinoises

Les montées en cadence de production chez BOE, SeeYA et IRay Group injectent une offre à grand volume et à haut rendement sur le marché des microdisplays OLED. Les fonderies associent des plans avant à haute densité de pixels à de nouvelles lignes de substrat silicium pour augmenter le débit et resserrer le contrôle des procédés. L'investissement dédié d'IRay dans les substrats illustre une démarche d'intégration verticale qui réduit les étapes de sous-traitance, améliorant la compétitivité des coûts.[1]Ray Group, "IRay Group va investir dans un projet de production de substrats pour microdisplays OLED," iraygroup.comCes mouvements repositionnent l'Asie-Pacifique d'un ancrage régional à un ancrage mondial de l'offre, défiant les acteurs établis japonais et coréens tant sur l'échelle que sur le leadership technologique. Une capacité plus large stabilise également les prix, encourageant les équipementiers de dispositifs grand public à s'engager sur des commandes à long terme sur le marché des microdisplays OLED.

Adoption accélérée dans les affichages montés sur casque militaire

Les programmes de défense nord-américains migrent rapidement des AMLCD vers les microdisplays OLED pour les optiques de pilotes, de fantassins et de vision nocturne. Le contrat de 7,5 millions USD décroché par Kopin en avril 2025 souligne la demande croissante de modules proches de l'œil durcis offrant un contraste supérieur, une absence de flou de mouvement et un poids réduit.[2]Kopin Corporation, "Kopin décroche un contrat de 7,5 millions USD pour des systèmes d'affichage montés sur casque destinés aux pilotes d'aéronefs," Kopin, kopin.comLa validation sur la plateforme F-35 démontre une fiabilité en conditions opérationnelles critiques, incitant d'autres programmes à spécifier des architectures d'affichage similaires. La diversification vers les viseurs d'armes et les lunettes de commandement et contrôle répartit le risque d'approvisionnement, faisant de la demande militaire un pilier stable du marché des microdisplays OLED.

Intégration par les équipementiers automobiles d'affichages tête haute en réalité augmentée

Les marques européennes premium intègrent des panneaux MicroOLED dans des systèmes tête haute à grand champ qui superposent la navigation et les alertes de danger directement sur le pare-brise. Des projets tels que DashAR montrent comment des optiques proches de l'œil légères peuvent être associées à des diagnostics embarqués pour personnaliser l'information du conducteur. Des travaux académiques parallèles sur la génération audio au niveau du pixel laissent entrevoir une prochaine fusion des signaux visuels et sonores directionnels au sein du même substrat de panneau. Ces avancées de conception augmentent la valeur fonctionnelle et justifient des prix de vente moyens de panneaux plus élevés, soutenant une croissance robuste du marché des microdisplays OLED dans les habitacles automobiles.

Essor des viseurs électroniques d'appareils photo sans miroir haut de gamme

Les professionnels de la photographie au Japon et en Corée du Sud migrent leurs boîtiers sans miroir phares des prismes optiques vers les viseurs électroniques OLED. La simulation d'exposition en temps réel, la mise au point par détection de contours et les aperçus HDR exigent des microdisplays à haute précision colorimétrique et à réponse rapide. Le groupe imagerie de Sony tire parti de sa division semi-conducteurs pour co-optimiser les capteurs et les panneaux de microdisplays OLED, comprimant les délais de mise sur le marché des mises à niveau de fonctionnalités. La hausse des volumes unitaires issus des gammes d'appareils photo offre un second pilier de demande qui équilibre les fluctuations cycliques des expéditions de casques de réalité augmentée/virtuelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis d'encapsulation contre l'infiltration d'humidité pour les OLEDoS | -3.2% | Mondial | Moyen terme (2-4 ans) |

| Plafond de luminosité inférieur à 1 000 cd/m² face aux MicroLED | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement au Japon et en Chine créant un risque géopolitique | -1.9% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Obsolescence rapide des produits augmentant le risque de stocks pour les équipementiers | -1.6% | Mondial | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Défis d'encapsulation contre l'infiltration d'humidité pour les OLEDoS

Le défi persistant de l'infiltration d'humidité représente un obstacle technique majeur à l'adoption généralisée des microdisplays OLED, en particulier dans des environnements d'exploitation difficiles tels que les applications automobiles et militaires. Contrairement aux affichages conventionnels, le facteur de forme ultra-compact des microdisplays laisse un espace minimal pour les méthodes d'encapsulation traditionnelles, créant un défi d'ingénierie fondamental qui affecte à la fois le rendement de fabrication et la fiabilité à long terme. Des innovations récentes d'universités coréennes ont introduit une encapsulation multifonctionnelle pour les OLED portables à base de fibres, offrant potentiellement des voies vers des solutions plus robustes. La complexité technique de ce défi est aggravée par la nécessité de solutions d'encapsulation qui maintiennent la clarté optique tout en assurant une étanchéité hermétique — un équilibre de plus en plus difficile à atteindre lorsque les densités de pixels dépassent 3 000 ppi. Cette contrainte affecte particulièrement les applications où des durées de vie opérationnelles prolongées sont attendues, comme les affichages automobiles avec des exigences de service de plus de 10 ans, créant une opportunité concurrentielle pour les entreprises capables de développer des technologies d'encapsulation propriétaires.

Plafond de luminosité inférieur à 1 000 cd/m² face aux MicroLED

Les limitations de luminosité des microdisplays OLED par rapport aux alternatives MicroLED émergentes représentent une vulnérabilité concurrentielle critique, en particulier pour les applications de réalité augmentée en extérieur où la lumière ambiante peut saturer des affichages à luminance insuffisante. Cette contrainte technique a créé une segmentation du marché, avec l'OLED dominant les applications en intérieur et en éclairage contrôlé tout en peinant à pénétrer les cas d'usage à haute luminosité. La dynamique concurrentielle évolue cependant rapidement, comme le démontre la percée d'INT-Tech avec un microdisplay OLED RGB atteignant 60 000 nits — soit une multiplication par cinq par rapport aux générations précédentes. Cette avancée remet directement en question l'avantage principal de la technologie MicroLED, redéfinissant potentiellement les frontières concurrentielles entre les deux technologies. La course à la luminosité a des implications significatives pour la consommation d'énergie et la gestion thermique, chaque augmentation de luminosité nécessitant généralement des augmentations d'énergie disproportionnées à moins d'être compensées par des améliorations d'efficacité. Cela crée un défi d'optimisation complexe pour les fabricants de dispositifs, qui doivent équilibrer les exigences de luminosité avec l'autonomie de la batterie et les contraintes thermiques dans les facteurs de forme portables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le proche de l'œil domine tandis que les viseurs électroniques s'accélèrent

La taille du marché des microdisplays OLED pour les dispositifs proches de l'œil s'élevait à 0,81 milliard USD en 2025, soit 63,78 % du chiffre d'affaires total. Les expéditions soutenues vers les casques de réalité mixte, les lunettes d'entraînement et les casques intelligents ancrent la demande. L'investissement dans l'écosystème de la part des propriétaires de plateformes soutient des mises à niveau annuelles de résolution et de luminosité, qui à leur tour font progresser les prix de vente moyens et les marges brutes.

Les viseurs électroniques représentaient une base plus modeste en 2025, mais leur perspective de TCAC de 40,15 % jusqu'en 2031 signale une marge de progression ample. Les boîtiers sans miroir professionnels de Sony, Nikon et Canon standardisent les viseurs électroniques OLED pour offrir un cadrage sans décalage et des aperçus HDR. À mesure que les fabricants d'appareils photo rationalisent leurs cycles de modèles, les volumes de panneaux pourraient doubler en trois ans, établissant les viseurs électroniques comme une couverture stratégique au sein du marché des microdisplays OLED.

Par résolution : le segment supérieur à la FHD tire les applications premium

Le segment HD 720p détenait 35,42 % de la part du marché des microdisplays OLED en 2025, équilibrant une clarté acceptable avec des budgets énergétiques serrés pour les visionneuses de réalité augmentée grand public. L'élan de croissance réside cependant dans le segment supérieur à la FHD où les densités de pixels dépassent 3 000 ppi. Les échantillons début 2025 de Samsung Display atteignent 5 000 ppi et 20 000 nits de luminance de pointe, positionnant ces panneaux pour la réalité virtuelle d'entreprise et les lunettes de reconnaissance militaire.

Une prévision de TCAC de 40,7 % jusqu'en 2031 pour les expéditions supérieures à la FHD absorbera une grande partie de l'expansion incrémentale de la taille du marché des microdisplays OLED. Des interfaces à plus grande bande passante et des pilotes à faible latence accompagnent ces panneaux, créant une demande annexe en silicium qui bénéficie aux fournisseurs intégrés.

Par technologie : le RGB OLED sur silicium mène la transformation du marché

La technologie RGB OLED sur silicium a généré 54,62 % des revenus en 2025, renforcée par des procédés de patterning direct qui éliminent les pertes dues aux filtres couleur et élèvent la luminosité. L'acquisition d'eMagin par Samsung sécurise la propriété intellectuelle fondamentale dans ce domaine, permettant une montée en échelle rapide.

L'OLED blanc avec filtre couleur reste rentable pour les dispositifs portables qui privilégient la taille par rapport à la luminance de pointe et devrait dépasser le marché global des microdisplays OLED à un TCAC de 41,85 %. La recherche sur les empilements en tandem débloque des efficacités de courant supérieures à 20 cd/A, réduisant les écarts de performance avec les émetteurs RGB tout en simplifiant la production de masse.

Par taille de panneau : le segment inférieur à 0,5 pouce accélère la miniaturisation

La tranche 0,5-1,0 pouce représentait 47,35 % des expéditions 2025 et continue de convenir aux lunettes de réalité augmentée et aux viseurs électroniques d'appareils photo. Les ingénieurs de conception apprécient l'équilibre entre le confort de la boîte oculaire et la liberté de conception industrielle.

Les formats inférieurs à 0,5 pouce sont prêts pour un TCAC de 38,05 % jusqu'en 2031, les fabricants poussant vers des lunettes intelligentes socialement acceptables ressemblant à des lunettes conventionnelles. La taille du marché des microdisplays OLED dans cette tranche pourrait dépasser 2,14 milliards USD d'ici 2031 si les récents gains d'efficacité énergétique de Lumicore se diffusent dans les lignes à grand volume.

Par utilisateur final : l'électronique grand public mène tandis que l'automobile s'accélère

L'électronique grand public a maintenu une part de 50,46 % en 2025 grâce aux casques de réalité augmentée/virtuelle et aux dispositifs d'imagerie numérique. Ces volumes cimentent l'utilisation de base des usines, permettant une optimisation agressive des coûts.

Les intégrateurs automobiles sont désormais les clients à la croissance la plus rapide, avec une perspective de TCAC de 39,7 % liée aux affichages tête haute augmentés grand écran dans les véhicules électriques et premium. À mesure que les équipementiers européens finalisent les spécifications d'affichage, des accords d'approvisionnement pluriannuels créeront une demande prévisible pour les fournisseurs du marché des microdisplays OLED, diversifiant les revenus loin des cycles grand public cycliques.

Analyse géographique

L'Asie-Pacifique a représenté 56,64 % des revenus mondiaux en 2025, reflétant le dense réseau régional de fonderies de substrats, de fournisseurs d'émetteurs et d'assembleurs de dispositifs grand public. Les expansions de capacité en cours chez Samsung Display et les principales fonderies chinoises assurent la continuité de l'offre, tandis que les coentreprises transfrontalières facilitent le transfert de technologie. Les incitations gouvernementales en Corée du Sud et en Chine réduisent davantage les coûts de production, maintenant le leadership régional.

L'Amérique du Nord ancre la demande à haute spécification, notamment pour les déploiements de défense et de réalité étendue d'entreprise qui exigent des modules durcis à haute luminosité. Le financement par capital-risque dans la Silicon Valley et à Boston alimente des start-ups développant des optiques et des circuits intégrés de pilotage, ce qui à son tour élève l'approvisionnement local en affichages prototypes. Les achats de défense, menés par des programmes tels que la mise à niveau du casque du F-35, ajoutent une couche stable aux achats du marché des microdisplays OLED en Amérique du Nord.

L'Europe se concentre sur les déploiements automobiles et la visualisation médicale à haute marge. Les fournisseurs de rang 1 allemands et français travaillent avec les fabricants de panneaux pour co-concevoir des interfaces à faible latence pour les implémentations d'affichages tête haute automobiles. La région Moyen-Orient & Afrique, bien que partant d'une base modeste, progresse à un TCAC de 40,6 % grâce aux budgets de modernisation de la défense et aux importations de véhicules de luxe intégrant des affichages tête haute en réalité augmentée avancés. L'Amérique du Sud reste largement orientée vers le grand public, avec des opportunités progressives émergeant de la production locale d'appareils photo et des communautés de jeux vidéo en plein essor.

Paysage concurrentiel

Environ cinq fournisseurs — Samsung Display, LG Display, BOE Technology, Sony Semiconductor Solutions et eMagin — contrôlaient collectivement 65 % des revenus de 2024. L'accès direct à la lithographie sans masque, aux émetteurs à empilement en tandem et aux substrats propriétaires constitue une barrière élevée pour les entrants tardifs. L'accord Samsung-eMagin intègre le patterning direct de pointe avec des lignes OLED à l'échelle mondiale, accélérant les réductions de coûts aux résolutions supérieures à 4K.[3]eMagin Corporation, "Samsung Display finalise l'acquisition d'eMagin," eMagin, emagin.com

Des spécialistes tels que Kopin et Lumicore se différencient par la co-conception du chemin optique et les algorithmes de réduction de la consommation d'énergie, servant des clients militaires, médicaux et industriels qui valorisent des performances sur mesure. Le panneau de démonstration à 60 000 nits d'INT-Tech signale que l'innovation n'est pas l'apanage des conglomérats, maintenant une pression concurrentielle élevée dans les segments premium du marché des microdisplays OLED.[4]OLEDWorks, "OLEDWorks obtient un contrat du ministère de la Défense américain pour le développement d'affichages OLED à haute luminosité," OLEDWorks, oledworks.com

Les modèles de partenariat se multiplient. Les fournisseurs automobiles s'associent avec des fabricants d'affichages pour co-développer des optiques tête haute et des logiciels de pilotage ; les équipementiers d'appareils photo s'engagent sur des volumes à long terme pour sécuriser des capacités. Il en résulte une structure à concentration modérée qui récompense à la fois l'échelle et la spécialisation, avec des fusions-acquisitions continues attendues à mesure que les petites entreprises cherchent des capitaux pour l'expansion de leurs lignes pilotes.

Leaders du secteur des microdisplays OLED

-

Microoled SA (Photonis Technologies SAS)

-

Yunnan Olightek Opto-electronic Technology Co. Ltd

-

Winstar Display Co. Ltd

-

Emagin Corporation

-

Kopin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Samsung Display a dévoilé des technologies OLED avancées lors du Display Week 2025, notamment un microdisplay haute résolution avec 5 000 pixels par pouce (PPI) dans un facteur de forme compact de 1,4 pouce pour les dispositifs de réalité étendue de nouvelle génération, avec une luminosité de pointe allant jusqu'à 20 000 nits. Cette percée positionne Samsung comme un leader dans les microdisplays haute performance pour les applications de réalité augmentée et virtuelle.

- Mai 2025 : IRay Group a annoncé un investissement significatif dans la production de substrats pour microdisplays OLED, élargissant la capacité de fabrication de composants critiques dans la chaîne d'approvisionnement des microdisplays OLED. Cette stratégie d'intégration verticale vise à réduire la dépendance vis-à-vis des fournisseurs externes et à améliorer l'efficacité de la production.

- Avril 2025 : Kopin Corporation a décroché un contrat de 7,5 millions USD pour des systèmes d'affichage montés sur casque destinés aux pilotes d'aéronefs, soulignant l'adoption croissante des microdisplays OLED dans les applications militaires. Ce contrat renforce la position de Kopin en tant que fournisseur clé des marchés de la défense.

- Avril 2025 : Lumicore a lancé un microdisplay OLED amélioré, le LMC071FHDC-A, offrant une luminosité de 3 000 nits et une réduction de 50 % de la consommation d'énergie par rapport à son prédécesseur. Cette avancée répond aux principales limitations de la technologie OLED, notamment pour les cas d'usage en extérieur.

- Février 2025 : VueReal a levé 40,5 millions USD lors d'un tour de financement de série C pour développer sa technologie d'impression MicroSolid en vue de faire progresser les solutions de microLED et autres micro-semi-conducteurs. Cet investissement témoigne de l'intérêt croissant pour les technologies d'affichage alternatives susceptibles de concurrencer l'OLED dans certaines applications.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des microdisplays OLED comme la valeur générée par les microdisplays à diodes électroluminescentes organiques nouvellement fabriqués, mesurant moins d'un pouce en diagonale et fournis aux dispositifs proches de l'œil, aux optiques de projection, aux viseurs électroniques, aux affichages tête haute automobiles, aux endoscopes médicaux et aux dispositifs portables industriels durcis. Selon ����������, les remises à neuf de modules, les microdisplays LCD ou LCoS et les panneaux de plus d'un pouce sont exclus de ce périmètre.

Exclusion du périmètre : les microdisplays LCD hérités, LCoS et les microdisplays microLED émergents ne sont pas comptabilisés.

Aperçu de la segmentation

-

Par type

- Proche de l'œil

- Projection

- Viseur électronique

-

Par résolution

- SVGA et inférieure (≤800 × 600)

- XGA (1 024 × 768)

- HD (720p)

- Full HD (1080p)

- Supérieure à la FHD (2K-4K et plus)

-

Par technologie

- RGB OLED sur silicium

- OLED blanc + filtre couleur

- AMOLED sur verre

- OLED à émission par le dessus

-

Par taille de panneau (diagonale)

- <0,5 pouce

- 0,5-1,0 pouce

- >1,0 pouce

-

Par secteur d'utilisation finale

-

Électronique grand public

- Casques de réalité augmentée/virtuelle

- Appareils photo numériques et caméscopes

- Objets connectés portables

-

Automobile

- Affichages tête haute en réalité augmentée

- Affichages de remplacement des rétroviseurs latéraux

-

�����Գ�é

- Dispositifs portables chirurgicaux et de diagnostic

- Dispositifs d'imagerie médicale

-

Industrie et entreprise

- Lunettes intelligentes

- Systèmes de vision industrielle

-

Aérospatiale et défense

- Affichages montés sur casque

- Viseurs d'armes et thermiques

-

Forces de l'ordre et sécurité

- Lunettes de vision nocturne

- Caméras portées sur le corps

- Autres (recherche et éducation)

-

Électronique grand public

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- ���������

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des fournisseurs de matériaux émetteurs OLED, des assembleurs de casques de réalité augmentée/virtuelle, des intégrateurs de modules d'appareils photo et des ingénieurs automobiles de rang 1 spécialisés dans les affichages tête haute en Amérique du Nord, en Europe, au Japon, en Chine et en Corée du Sud. Ces échanges ont permis de clarifier les rendements de production réels, les durées de vie réalistes des panneaux et les points de rupture prix-volume, comblant les lacunes de données identifiées lors du travail documentaire et ancrant les hypothèses du modèle.

Recherche documentaire

Nous avons recueilli des données fondamentales sur les expéditions et les prix auprès de sources publiques de premier rang telles que le COMTRADE des Nations Unies, le DataWeb de la Commission du commerce international des É�ٲ��ٲ�-���Ծ���, l'Annuaire des statistiques douanières chinoises et les analyses de brevets réalisées via Questel. Les orientations sectorielles d'organismes tels que la Consumer Technology Association, la Society for Information Display et le VDMA allemand ont fourni des ratios de pénétration pour les casques de réalité augmentée/virtuelle et l'équipement en affichages tête haute automobiles. Les dépôts d'entreprises, les présentations aux investisseurs et les communiqués de presse ont été exploités pour établir des références sur les prix de vente moyens et les montées en cadence de capacité, tandis que Dow Jones Factiva a suivi les actualités trimestrielles sur les annonces de dépenses d'investissement et les jalons de rendement des lignes. Les sources citées sont illustratives ; les analystes en ont consulté de nombreuses autres lors de la validation.

Dimensionnement du marché et prévisions

Les analystes de Mordor reconstituent d'abord la demande mondiale par une approche descendante qui relie les expéditions annuelles de casques de réalité augmentée/virtuelle, les ventes d'appareils photo numériques, les installations d'affichages tête haute automobiles et les volumes d'endoscopes chirurgicaux à leurs nombres typiques de microdisplays et à leurs prix de vente moyens pondérés. Des vérifications ascendantes sélectives — consolidations de revenus de fournisseurs échantillonnés et audits des stocks des canaux de distribution — sont ensuite superposées pour affiner les totaux. Les variables clés du modèle comprennent la croissance unitaire des casques, la progression de l'efficacité des émetteurs OLED, les taux d'amélioration du rendement des panneaux, les ajustements d'indices salariaux régionaux et les effets de conversion de devises. Une régression multivariée projette chaque moteur sur cinq ans, après quoi une analyse de scénarios fait varier les taux d'adoption pour la réalité étendue d'entreprise et les affichages tête haute automobiles afin de tester la robustesse du scénario de base. Lorsque les données ascendantes sont insuffisantes, les lacunes sont comblées par des marges moyennes entre pairs validées lors d'entretiens.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des filtres de variance qui signalent les écarts de ±5 % par rapport aux courbes historiques prix-volume et aux résultats financiers publics. Les analystes seniors examinent les anomalies et nous recontactons les répondants si les écarts dépassent la tolérance. Le rapport est actualisé annuellement, avec une mise à jour intermédiaire déclenchée par des annonces majeures de capacité ou de nouveaux lancements de dispositifs. Avant la livraison, un analyste effectue une dernière vérification pour s'assurer que les clients reçoivent la vue la plus récente et la plus fondée.

Pourquoi la base de référence des microdisplays OLED de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que chaque cabinet choisit un mix différent de technologies d'affichage, de catégories de dispositifs et de trajectoires de prix de vente moyens pour dimensionner ce jeune marché.

Les principaux facteurs d'écart comprennent un périmètre technologique plus large dans de nombreuses études, des scénarios d'adoption de casques variés et des cadences de mise à jour des devises plus lentes. Les publications externes situent le marché de l'année en cours entre 1,77 milliard USD et 2,95 milliards USD, mais elles divulguent rarement les hypothèses de rendement des panneaux ni ne recoupent les revenus des fournisseurs — c'est là que les revues rigoureuses de Mordor apportent de la confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,27 milliard USD (2025) | ||

| 2,21 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les prototypes et les pilotes microLED |

| 1,77 milliard USD (2024) | Cabinet de conseil régional B | Utilise des prix de vente moyens mixtes LCD-OLED |

| 2,95 milliards USD (2024) | Revue professionnelle C | Comptabilise les panneaux jusqu'à deux pouces |

La comparaison montre comment des périmètres plus larges ou des prix mixtes gonflent les valorisations. En liant les volumes à la production vérifiée de dispositifs finaux, en mettant à jour les devises et les prix de vente moyens chaque trimestre et en validant avec les revenus des fournisseurs, ���������� fournit une base de référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des microdisplays OLED ?

Le marché est évalué à 1,76 milliard USD en 2026 et suit un TCAC de 38,23 % vers 8,85 milliards USD d'ici 2031.

Quel segment d'application génère le plus grand chiffre d'affaires ?

Les casques proches de l'œil représentent 63,78 % des revenus 2025 en raison de la forte demande de casques de réalité augmentée/virtuelle.

À quelle vitesse le segment automobile se développe-t-il ?

Les intégrations automobiles, principalement les affichages tête haute en réalité augmentée, devraient croître à un TCAC de 39,7 % entre 2026 et 2031.

Quelle région domine l'offre ?

L'Asie-Pacifique détient 56,64 % des revenus mondiaux et concentre la majorité de la capacité des fonderies OLED sur silicium.

Quel obstacle technologique limite le plus l'adoption généralisée ?

L'encapsulation contre l'infiltration d'humidité demeure le principal défi de fiabilité, réduisant le TCAC prévisionnel d'environ 3,2 %.

Qui a récemment progressé dans le leadership en matière de luminosité des panneaux ?

INT-Tech a démontré un microdisplay RGB à patterning direct atteignant 60 000 nits, signalant des progrès rapides vers des dispositifs portables OLED lisibles en extérieur.

Dernière mise à jour de la page le: