Taille et part du marché nord-américain des granulés de bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

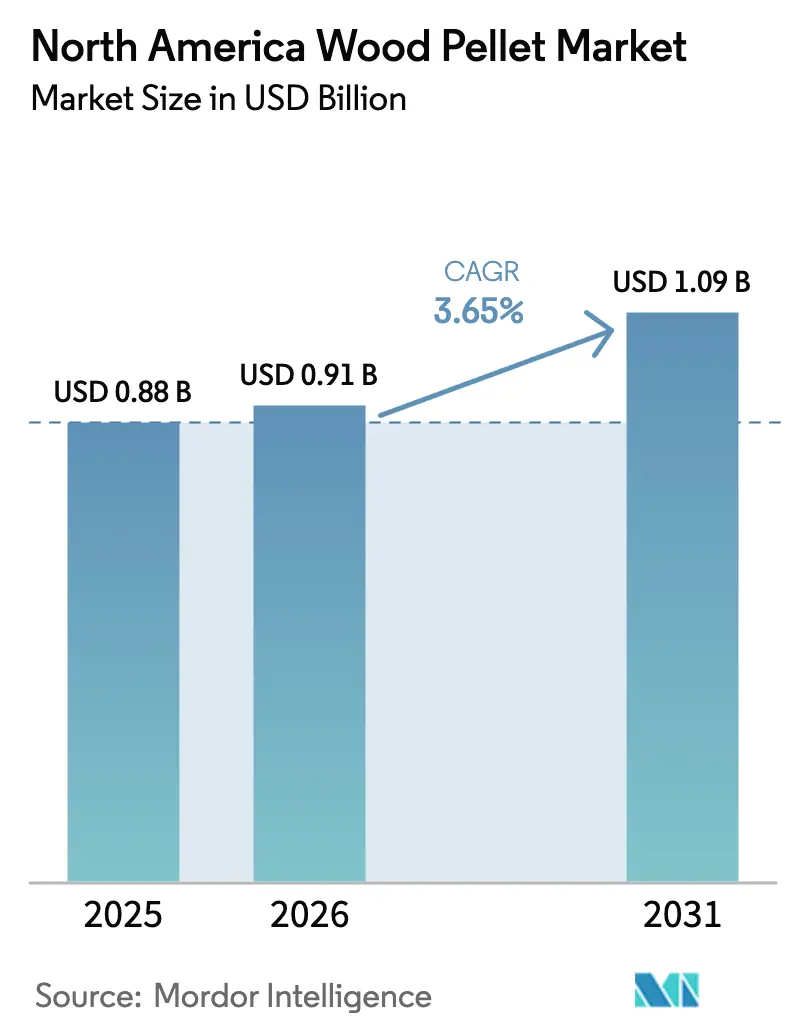

| Taille du marché de l'année de base (2025) | 0.88 Milliards de dollars |

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.65% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des granulés de bois par ����������

La taille du marché nord-américain des granulés de bois devrait passer de 0,88 milliard USD en 2025 à 0,91 milliard USD en 2026, pour atteindre 1,09 milliard USD d'ici 2031, avec un CAGR de 3,65 % sur la période 2026-2031.

La croissance reflète une base de chauffage résidentiel arrivée à maturité, équilibrée par une demande croissante de production d'électricité à l'échelle des services publics et une demande thermique industrielle en hausse. Les producteurs intégrés verticalement renforcent leurs chaînes d'approvisionnement, tandis que la diversification des matières premières vers les résidus agricoles et les cultures à rotation courte protège les usines contre les réductions de capacité des scieries. La demande des services publics s'accélère à mesure que les mandats fédéraux et étatiques en matière d'énergies renouvelables convergent avec les incitations à la capture du carbone, et les granulés noirs torréfiés gagnent du terrain grâce à leur densité énergétique plus élevée qui réduit le coût de fret par gigajoule. Dans le même temps, les ventes résidentielles font face à des vents contraires liés aux généreux remboursements sur les pompes à chaleur, et la vigilance ESG pousse les investisseurs à privilégier les usines détenant la certification du Programme de biomasse durable ou du Conseil de gestion forestière. L'inflation logistique, le resserrement de l'approvisionnement en fibres et l'intensité capitalistique des nouvelles lignes de torréfaction tempèrent les perspectives de croissance à court terme, mais la dynamique globale du marché reste positive à mesure qu'émergent des modèles économiques à émissions négatives.

Principaux enseignements du rapport

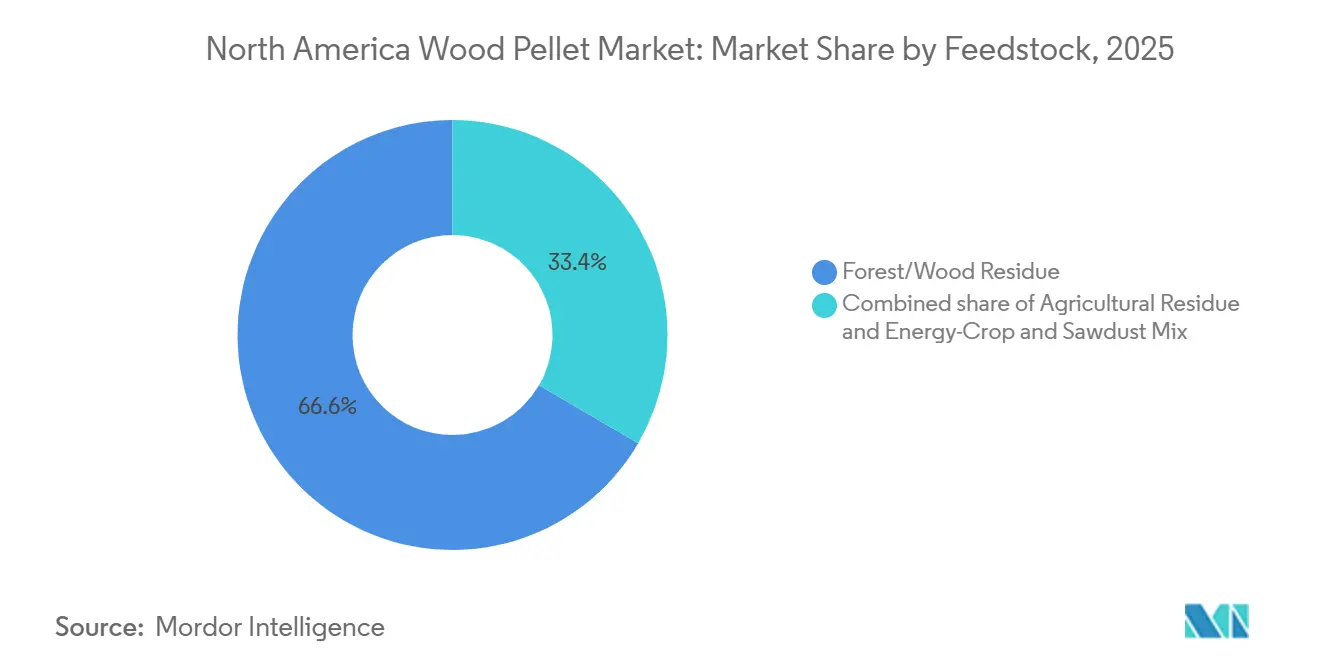

- Par matière première, les résidus forestiers et de bois ont représenté 66,6 % de la part du marché nord-américain des granulés de bois en 2025, tandis que les granulés de résidus agricoles devraient progresser à un CAGR de 4,8 % jusqu'en 2031.

- Par qualité, les granulés blancs de qualité utilitaire ont capté 58,2 % des revenus en 2025, tandis que les granulés noirs torréfiés devraient afficher le CAGR le plus rapide, à 8,4 %, jusqu'en 2031.

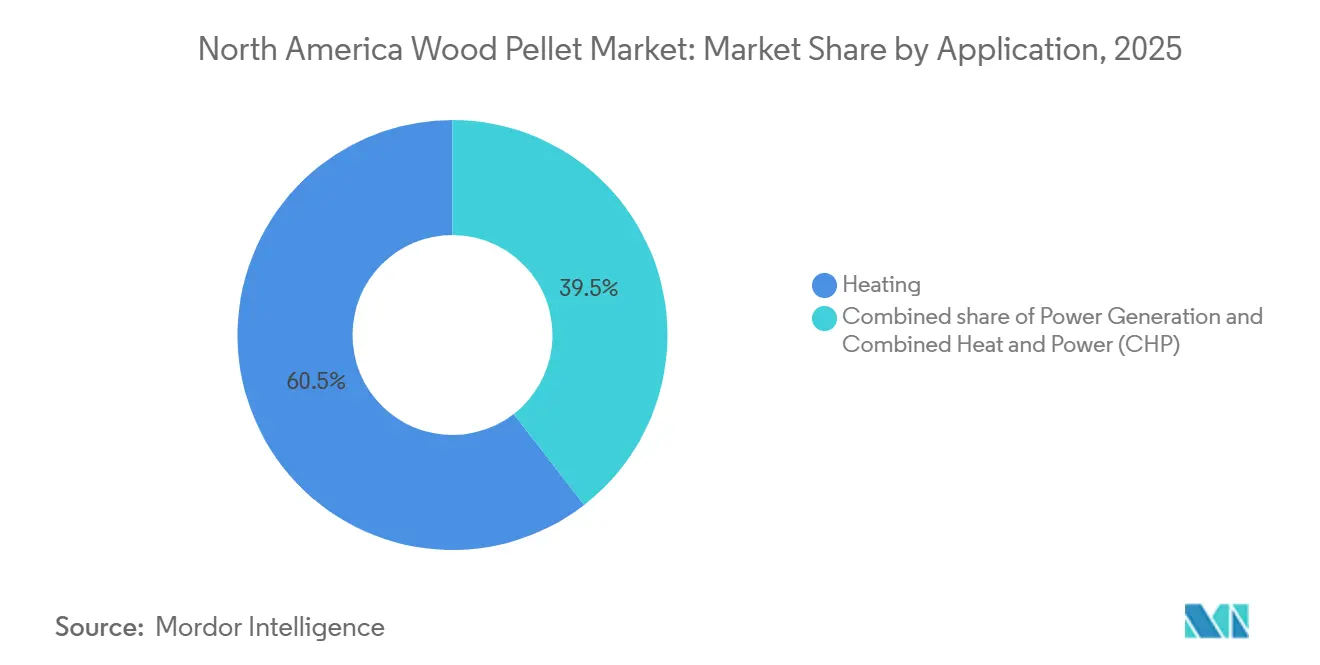

- Par application, le chauffage représentait 60,5 % de la taille du marché nord-américain des granulés de bois en 2025, mais la production d'électricité progresse à un CAGR de 7,9 % durant la période 2026-2031.

- Par utilisateur final, les clients résidentiels détenaient une part de 50,9 % en 2025, et le segment industriel et services publics devrait croître à un CAGR de 7,5 % jusqu'en 2031.

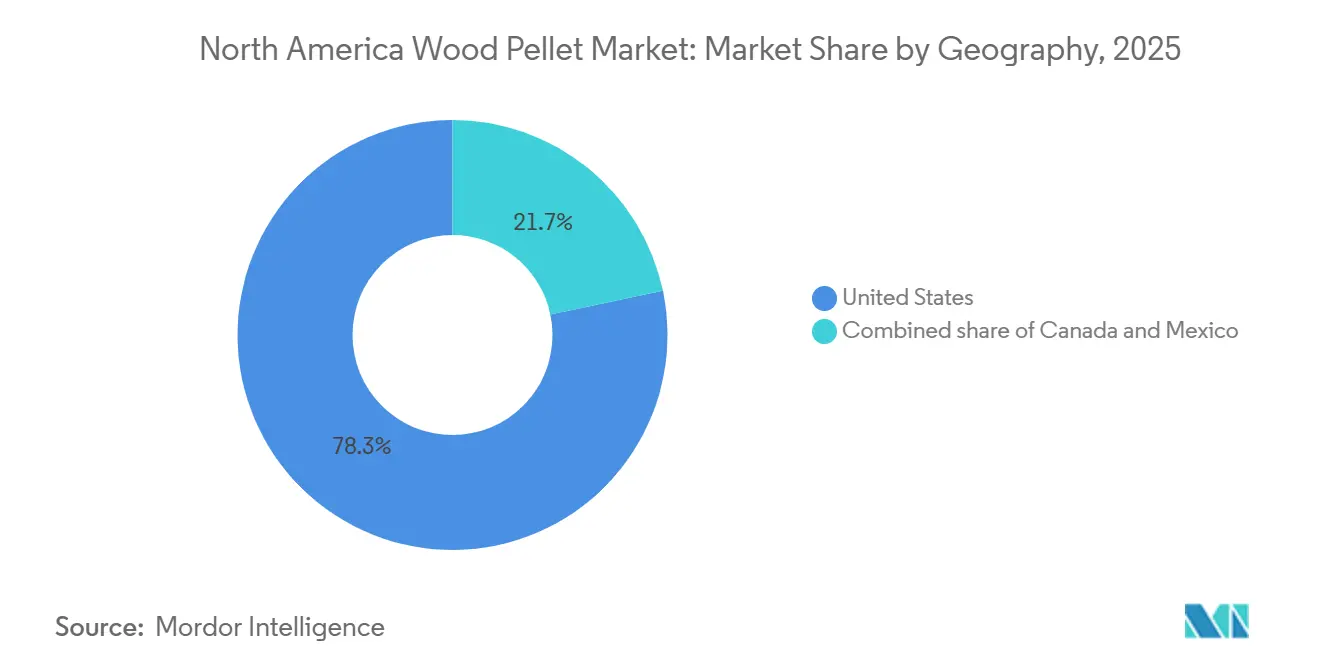

- Par géographie, les É�ٲ��ٲ�-���Ծ��� dominaient avec une part de 78,3 % en 2025, tandis que le Canada est positionné pour afficher le CAGR le plus rapide, à 4,2 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain des granulés de bois

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les objectifs fédéraux et étatiques en matière d'énergies renouvelables stimulent la demande des services publics | 1.2% | É�ٲ��ٲ�-���Ծ��� (couloir de production du Sud-Est, services publics du Midwest) | Long terme (≥ 4 ans) |

| La volatilité des prix des combustibles fossiles renforce la compétitivité des granulés | 0.8% | É�ٲ��ٲ�-���Ծ��� et Canada (marchés de chauffage résidentiel, États/provinces du Nord) | Court terme (≤ 2 ans) |

| Les crédits du Règlement sur les combustibles propres au Canada stimulent l'adoption | 0.6% | Canada (Colombie-Britannique, Alberta, Québec) | Moyen terme (2-4 ans) |

| La technologie des granulés torréfiés améliore la densité énergétique et réduit les coûts logistiques | 0.5% | Mondial (producteurs orientés vers l'exportation dans le Sud-Est des É�ٲ��ٲ�-���Ծ���, usines canadiennes ciblant l'Asie-Pacifique) | Moyen terme (2-4 ans) |

| Des certificats thermiques d'entreprise neutres en carbone émergent | 0.4% | É�ٲ��ٲ�-���Ծ��� et Canada (achats d'entreprises, marchés volontaires du carbone) | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Les objectifs fédéraux et étatiques en matière d'énergies renouvelables stimulent la demande des services publics

Les normes de portefeuille d'énergies renouvelables des États et les incitations fédérales renforcées en matière d'énergie propre continuent d'ancrer les stratégies d'achat des services publics d'électricité. Drax s'est engagé à investir 12,5 milliards USD pour construire de nouvelles centrales électriques à biomasse aux É�ٲ��ٲ�-���Ծ��� d'ici 2030, et chaque projet est conçu avec des systèmes de capture du carbone pour bénéficier des crédits 45Q premium.[1]Farhat Eamon Akil, "Drax vise une expansion de 12,5 milliards USD dans l'énergie américaine attirée par les subventions," Bloomberg Law, bloomberglaw.com Georgia Power a également proposé 80 MW de capacité de biomasse dans le cadre de contrats dépassant 30 ans pour sécuriser une production dispatchable et se couvrir contre la volatilité des prix du gaz.[2]Dave Williams, "Georgia Power demande l'approbation de la PSC pour construire des centrales brûlant des granulés de bois," Augusta Chronicle, augustachronicle.com Les régulateurs valident cette approche ; en mars 2024, la Commission des services publics du Michigan a statué que la biomasse dispatchable reste essentielle pour l'adéquation des ressources, rejetant les résiliations anticipées de contrats.[3]Commission des services publics du Michigan, "La MPSC rejette la résiliation anticipée de deux contrats de Consumers Energy," michigan.gov Ces décisions renforcent l'idée que les granulés de bois constituent un combustible de transition capable de répondre aux objectifs de décarbonation à court terme tout en préservant la fiabilité du réseau.

La volatilité des prix des combustibles fossiles renforce la compétitivité des granulés

Les pics de prix du propane et du fioul de chauffage durant l'hiver 2025-26 ont réduit l'écart de coût avec les granulés, améliorant les délais de retour sur investissement pour les mises à niveau de poêles et de chaudières. Le prix moyen du gaz naturel au Henry Hub s'est établi à 4,30 USD par MMBtu, mais les ménages ruraux ont payé l'équivalent propane de 27,50 USD par MMBtu, tandis que les granulés premium livrés coûtaient environ 15 USD par MMBtu.[4]Administration américaine d'information sur l'énergie, "Prix hebdomadaires du propane au détail," eia.gov L'arbitrage est le plus convaincant dans les régions hors réseau de gaz du Nord-Est, du Midwest supérieur et du Canada atlantique, bien que le crédit d'impôt fédéral de 2 000 USD de la Loi sur la réduction de l'inflation pour les pompes à chaleur, associé à des remboursements étatiques allant jusqu'à 8 000 USD, incite les propriétaires à électrifier. Les fournisseurs de granulés résidentiels doivent donc mettre en avant des coûts de combustible prévisibles et un approvisionnement local pour rester compétitifs, notamment à mesure que les services publics introduisent des tarifs à heures creuses favorisant le fonctionnement nocturne des pompes à chaleur.

Les crédits du Règlement sur les combustibles propres au Canada stimulent l'adoption

Le Règlement canadien sur les combustibles propres attribue des scores d'intensité carbone sur le cycle de vie et permet aux granulés de bois conformes de générer des crédits négociables, créant une source de revenus secondaire pour les utilisateurs industriels. La taxe carbone de 65 CAD (48 USD) de la Colombie-Britannique et le système d'innovation technologique et de réduction des émissions de l'Alberta renforcent davantage l'avantage de coût des granulés par rapport au gaz naturel. En conséquence, les transformateurs alimentaires, les usines de pâte à papier et les réseaux de chaleur urbains adoptent les granulés pour atteindre à la fois leurs objectifs énergétiques et de conformité, soutenant le CAGR de 4,2 % du Canada jusqu'en 2031. L'accord de Drax de février 2025 pour fournir des granulés certifiés destinés à la production de carburant d'aviation durable illustre la prime commerciale accordée à une comptabilité carbone transparente.

La technologie des granulés torréfiés améliore la densité énergétique et réduit les coûts logistiques

La torréfaction porte la valeur calorifique des granulés à 20-22 GJ t⁻¹, réduisant les frais de fret par gigajoule d'environ 15 % et permettant des taux de co-combustion plus élevés dans les chaudières à charbon. ANDRITZ a validé les performances commerciales en 2025 avec une installation à rendement massique de 85 % en Finlande, tandis que Drax a ajouté une capacité de torréfaction pilote à son usine d'Aliceville, en Alabama, lors de son expansion de 50 millions USD. Bien que les coûts d'investissement d'une ligne unique de 50 à 100 millions USD limitent l'adoption aux acteurs bien capitalisés, les services publics sont prêts à payer une prime de 10 à 15 % pour des granulés noirs hydrophobes qui évitent la dégradation liée à l'humidité et réduisent les coûts de modernisation. Le CAGR prévu de 8,4 % pour les granulés torréfiés témoigne de la confiance du secteur dans le fait que la densité énergétique et la compatibilité avec le charbon l'emporteront sur leur prix initial plus élevé.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'inflation logistique comprime les marges sur les granulés | -0.6% | Corridors longue distance et ports d'exportation des É�ٲ��ٲ�-���Ծ��� et du Canada | Court terme (≤ 2 ans) |

| Les réductions de capacité des scieries resserrent l'approvisionnement en fibres | -0.5% | Sud-Est et Nord-Ouest Pacifique des É�ٲ��ٲ�-���Ծ���, intérieur canadien | Moyen terme (2-4 ans) |

| La vigilance ESG sur la biomasse forestière freine l'investissement | -0.4% | Portefeuilles mondiaux impactant les exportateurs nord-américains | Long terme (≥ 4 ans) |

| L'adoption rapide des pompes à chaleur dans les États à climat froid | -0.3% | Nord-Est des É�ٲ��ٲ�-���Ծ���, Midwest supérieur, Ontario, Québec | Moyen terme (2-4 ans) |

| Source: ���������� | |||

L'inflation logistique comprime les marges sur les granulés

Les augmentations des tarifs ferroviaires et l'inflation des coûts de transport routier ont fait monter les prix des granulés livrés en 2025. Pour les usines du Sud-Est desservant les services publics du Midwest, le transport ferroviaire peut représenter jusqu'à 40 % du coût livré, notamment lorsque des ports comme Savannah et Mobile connaissent des congestions entraînant des frais de surestarie. Les producteurs disposant de lignes de torréfaction compensent partiellement ces coûts en expédiant plus d'énergie par tonne, mais l'exigence d'investissement de 50 à 100 millions USD écarte les opérateurs plus petits. Les usines orientées vers le commerce de détail subissent leur propre pression, les tarifs de transport routier à courte distance augmentant plus vite que les prix des granulés pour poêles, forçant certains à se consolider ou à fermer.

Les réductions de capacité des scieries resserrent l'approvisionnement en fibres

La faiblesse de l'activité dans la construction résidentielle a réduit la production de bois d'œuvre en 2024-25, diminuant la disponibilité de sciure et de copeaux à faible coût. Les usines ont rivalisé avec les producteurs de pâte à papier pour les fibres résiduelles ou ont expérimenté la paille de maïs et la paille de blé, qui présentent une teneur en cendres plus élevée et nécessitent des ajustements de chaudière. Des niveaux élevés de cendres augmentent les coûts de maintenance pour les utilisateurs finaux et diluent les marges pour les producteurs, tandis que l'épuisement du bois de dendroctone du pin ponderosa en Colombie-Britannique a aggravé les pénuries dans l'intérieur du Canada. Il en résulte un double défi : des prix de matières premières plus élevés et des dépenses d'investissement pour le prétraitement des résidus agricoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : la diversification des résidus couvre le risque lié aux fibres

Les résidus forestiers et de bois représentaient 66,6 % de la part du marché nord-américain des granulés de bois en 2025, reflétant la prédominance de la sciure, des copeaux et des éclaircies forestières provenant d'opérations forestières intégrées. Les granulés de résidus agricoles, cependant, devraient enregistrer un CAGR de 4,8 % jusqu'en 2031, les producteurs se couvrant contre les réductions de capacité des scieries qui ont contraint l'approvisionnement en fibres durant 2024-25. Les matières premières agricoles telles que la paille de maïs et la paille de blé peuvent théoriquement fournir 200 à 300 millions de tonnes sèches par an, mais la logistique de collecte saisonnière, l'humidité variable et les teneurs en cendres plus élevées de 3 à 6 % compliquent la montée en puissance. Les producteurs qui maîtrisent les technologies de prétraitement et d'atténuation des cendres peuvent capter la demande industrielle et des services publics, à condition de sécuriser des chaudières capables de traiter des combustibles moins purs.

Vers la fin de la décennie, les cultures ligneuses à rotation courte comme le peuplier hybride et le saule pourraient approvisionner certaines usines prêtes à investir dans des plantations dédiées, permettant des rendements prévisibles sur des terres marginales. Bien que ces cultures énergétiques restent une niche aujourd'hui, leur valeur stratégique réside dans la stabilité des prix et les avantages de séquestration du carbone qui séduisent les acheteurs soucieux des critères ESG. Le paysage des matières premières se bifurque donc : les granulés blancs de commodité destinés aux poêles résidentiels restent dominés par les résidus de bois, tandis que les acheteurs industriels et des services publics acceptent de plus en plus des mélanges diversifiés pour sécuriser les volumes et l'éligibilité aux crédits carbone.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par qualité : les granulés torréfiés ciblent le remplacement du charbon dans les services publics

Les granulés blancs de qualité utilitaire représentaient 58,2 % des revenus de 2025, servant les centrales électriques dans le cadre d'accords d'achat pluriannuels. Les granulés de qualité premium, distingués par une humidité inférieure à 8 % et des cendres inférieures à 0,5 %, captent les utilisateurs résidentiels et commerciaux qui privilégient un faible entretien. Le matériau de qualité standard occupe le niveau intermédiaire pour les petites chaudières industrielles qui tolèrent des impuretés légèrement plus élevées. Les granulés noirs torréfiés, cependant, devraient croître à un CAGR de 8,4 % jusqu'en 2031, portés par leur densité énergétique de 20-22 GJ/t et leurs propriétés hydrophobes.

La ligne commerciale d'ANDRITZ en 2025 a prouvé que des rendements massiques et énergétiques supérieurs à 85 % et 95 % sont atteignables, tandis que le pilote d'Alabama de Drax signale l'engagement américain à grande échelle. Les granulés torréfiés éliminent le besoin de stockage couvert et minimisent la dégradation liée à l'humidité lors des expéditions transpacifiques, ouvrant les marchés asiatiques et moyen-orientaux qui étaient auparavant risqués pour les granulés blancs. Les services publics apprécient la capacité de co-combustion à des taux plus élevés sans déclassements coûteux des chaudières, renforçant le potentiel de tarification premium malgré un investissement de production plus élevé. Le mix de qualités devrait donc évoluer vers un système à double voie : des granulés blancs abordables pour le chauffage et des granulés noirs premium pour les acheteurs des services publics et industriels axés sur les économies logistiques et la stratégie carbone.

Par application : la production d'électricité dépasse le chauffage

Le chauffage a conservé une part de 60,5 % de la taille du marché nord-américain des granulés de bois en 2025, soutenu par une pénétration mature des poêles dans les zones rurales sans service de gaz naturel. Néanmoins, la production d'électricité devrait s'étendre au CAGR le plus rapide de 7,9 % de 2026 à 2031, les services publics convertissant des unités à charbon ou construisant des centrales à biomasse dédiées équipées de systèmes de capture du carbone. La feuille de route d'investissement de 12,5 milliards USD de Drax illustre le mouvement vers des installations à émissions négatives qui tirent parti des crédits d'impôt fédéraux renforcés.

La cogénération chaleur-électricité (CHP) reste une niche stratégique, avec des niveaux d'efficacité atteignant 65 à 80 % et plus de 4 700 installations américaines en exploitation. Les campus industriels et les bâtiments institutionnels capables de valoriser la chaleur résiduelle représentent un flux de demande stable pour les granulés, notamment dans les régions avec tarification du carbone. La demande résidentielle, en revanche, fait face à une concurrence accrue des pompes à chaleur subventionnées, forçant les fournisseurs de granulés à se positionner sur la stabilité des prix du combustible et les avantages économiques locaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les segments industriel et services publics mènent la croissance

Les acheteurs résidentiels ont maintenu une part de marché de 50,9 % en 2025, mais le segment devrait perdre du terrain à mesure que l'électrification progresse dans les États à climat froid. Les utilisateurs industriels et des services publics devraient croître à un CAGR de 7,5 %, portés par des accords d'achat d'électricité à long terme et des crédits du Règlement sur les combustibles propres qui monétisent les réductions d'émissions sur le cycle de vie. Les établissements commerciaux, notamment les écoles et les hôpitaux, occupent un espace intermédiaire, attirés par des coûts de combustible inférieurs au fioul de chauffage mais prudents quant aux dépenses de modernisation. Les utilisateurs de litière animale, qui acceptent souvent des granulés hors spécification, représentent un débouché modeste mais stable pour les volumes de sous-produits ne répondant pas aux spécifications de qualité premium.

Les décisions réglementaires soulignent le rôle des granulés dans la planification de la fiabilité. Lorsque la Commission des services publics du Michigan a refusé d'annuler deux accords d'achat d'électricité à biomasse, elle a confirmé que la production dispatchable de granulés reste essentielle pour les marges de réserve. Les opérateurs industriels apprécient également les revenus de crédits provenant des marchés provinciaux du carbone, comme en témoigne le programme CleanBC de la Colombie-Britannique à 65 CAD/t CO₂e. Ces dynamiques suggèrent que le centre de gravité de la demande se déplacera des ménages vers les grands acheteurs industriels et des services publics recherchant à la fois une valeur énergétique et de conformité.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� dominaient avec une part de 78,3 % du marché nord-américain des granulés de bois en 2025, s'appuyant sur des clusters de production du Sud-Est proches des ports d'exportation et des services publics du Midwest. L'expansion par Drax de son installation d'Aliceville, en Alabama, et la proposition de 80 MW de biomasse de Georgia Power illustrent l'intégration de l'approvisionnement en matières premières, des actifs de production et des accords d'achat d'électricité à long terme qui sécurisent la visibilité des revenus. Les ventes résidentielles subissent une pression structurelle à mesure que les incitations aux pompes à chaleur de la Loi sur la réduction de l'inflation accélèrent l'électrification dans les États du Nord, bien que la décision de la Commission des services publics du Michigan confirme le soutien réglementaire aux centrales à biomasse là où la fiabilité est une préoccupation. La vigilance ESG des gestionnaires d'actifs tels que Legal & General, qui a émis des politiques strictes contre la déforestation en 2024, resserre les exigences de certification et pousse les usines américaines à adopter les audits SBP ou FSC.

Le Canada, bien que représentant une base plus petite, devrait connaître la croissance la plus rapide avec un CAGR de 4,2 % jusqu'en 2031. Le Règlement fédéral sur les combustibles propres et la tarification provinciale du carbone en Colombie-Britannique, en Alberta et au Québec récompensent les granulés à faible teneur en carbone avec des crédits négociables, stimulant les conversions de chaudières industrielles et les installations de cogénération chaleur-électricité. Le mémorandum de Drax de 2025 avec Pathway Energy pour fournir des matières premières de carburant d'aviation durable souligne le positionnement du Canada comme source certifiée et traçable de biomasse pour les carburants de nouvelle génération. Cela dit, l'approvisionnement en fibres de l'intérieur de la Colombie-Britannique se resserre à mesure que la récupération du bois de dendroctone du pin ponderosa touche à sa fin, forçant les usines à s'approvisionner en fibres côtières à un coût plus élevé, ce qui pourrait contraindre les marges régionales.

Le Mexique reste un acteur marginal en raison d'infrastructures forestières limitées et d'utilisations concurrentes des résidus agricoles dans des projets domestiques de biogaz. Bien que les exportations de granulés torréfiés vers l'Asie pourraient débloquer une croissance, les dépenses d'investissement pour les lignes de torréfaction et les mises à niveau portuaires constituent un obstacle important. À moins que de nouvelles incitations politiques ou des investissements directs étrangers ne se matérialisent, le Mexique ne devrait contribuer qu'à une faible part du volume régional jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Le marché nord-américain est modérément concentré, Enviva et Drax contrôlant une part significative de la capacité orientée vers l'exportation. Drax a consolidé sa position en acquérant Pinnacle Renewable Energy en 2021, étendant sa portée dans le Nord-Ouest Pacifique et améliorant l'accès aux marchés asiatiques. Enviva, après sa restructuration en 2024, a cédé certains actifs du Sud-Est, créant de l'espace pour des entreprises régionales telles que Lignetics, Highland Pellets et Pacific BioEnergy pour capter des comptes de chauffage locaux. Ces acteurs de niveau intermédiaire se concurrencent sur le coût livré, le service client et les solutions de chaudières clés en main plutôt que sur l'échelle.

La divergence stratégique est évidente. Les grands acteurs établis canalisent leurs capitaux vers la torréfaction et les projets de bioénergie avec capture du carbone pour capter des crédits carbone premium, tandis que les producteurs régionaux se tournent vers les résidus agricoles pour atténuer le risque lié aux fibres de bois et servir des clients à courte distance moins exposés aux tarifs ferroviaires. Les fournisseurs de technologie commercialisant des unités de torréfaction mobiles offrent une perturbation potentielle en permettant la densification à proximité du site de récolte, réduisant ainsi le transport de la biomasse brute.

Les normes de certification deviennent un facteur déterminant. Les services publics européens et les investisseurs mondiaux exigent de plus en plus la chaîne de traçabilité SBP ou FSC, poussant les usines non certifiées à se mettre à niveau ou à risquer l'exclusion. En conséquence, les nouveaux entrants font face à des obstacles élevés en matière de capital et de conformité, bien que des opportunités subsistent dans la cogénération chaleur-électricité à l'échelle commerciale, le chauffage urbain et les applications thermiques industrielles qui valorisent la proximité et la flexibilité de service plutôt que l'échelle d'exportation.

Leaders du secteur nord-américain des granulés de bois

Enviva Partners LP

AS Graanul Invest

Drax Group PLC

Fram Renewable Fuels LLC

Lignetics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Drax a signé un accord préliminaire avec Pathway Energy pour fournir des granulés certifiés destinés à la production de carburant d'aviation durable à partir de 2029, sous réserve de la décision finale d'investissement de Pathway.

- Septembre 2024 : Drax a annoncé un plan de 12,5 milliards USD pour construire des centrales électriques à biomasse aux É�ٲ��ٲ�-���Ծ��� équipées de capture du carbone, visant les premières opérations d'ici 2030.

- Septembre 2024 : Georgia Power a demandé l'approbation réglementaire pour trois centrales à biomasse totalisant 80 MW, ancrées par un accord d'achat d'électricité de 30 ans avec Altamaha Green Energy et des contrats plus courts avec International Paper.

- Mars 2024 : La Commission des services publics du Michigan a bloqué la résiliation anticipée de deux accords d'achat d'électricité à biomasse de Consumers Energy, invoquant des préoccupations de fiabilité du réseau.

Périmètre du rapport sur le marché nord-américain des granulés de bois

Les granulés de bois sont des combustibles renouvelables fabriqués à partir de sciure ou de copeaux de bois compressés. Ils peuvent être utilisés pour chauffer des maisons et des entreprises en tant que combustible de biomasse. Les granulés de bois peuvent être fabriqués à partir de résidus forestiers et de bûches de faible qualité pouvant être traités comme des déchets.

Le marché nord-américain des granulés de bois est segmenté par matière première, qualité, application et géographie. Par matière première, le marché est divisé en résidus forestiers/de bois, résidus agricoles, et mélange de cultures énergétiques et de sciure. Par qualité, le marché est segmenté en qualité utilitaire, qualité premium, qualité standard, et granulés « noirs » torréfiés. Par application, le marché est segmenté en chauffage, production d'électricité, et cogénération chaleur-électricité (CHP). Le rapport couvre également la taille du marché et les prévisions pour les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Résidus forestiers/de bois |

| Résidus agricoles |

| Mélange de cultures énergétiques et de sciure |

| Qualité utilitaire (blanche) |

| Qualité premium |

| Qualité standard |

| Granulés « noirs » torréfiés |

| Chauffage |

| Production d'électricité |

| Cogénération chaleur-électricité (CHP) |

| ��é�������Գپ���� |

| Commercial |

| Industriel et services publics |

| Litière animale |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Par matière première | Résidus forestiers/de bois |

| Résidus agricoles | |

| Mélange de cultures énergétiques et de sciure | |

| Par qualité | Qualité utilitaire (blanche) |

| Qualité premium | |

| Qualité standard | |

| Granulés « noirs » torréfiés | |

| Par application | Chauffage |

| Production d'électricité | |

| Cogénération chaleur-électricité (CHP) | |

| Par utilisateur final | ��é�������Գپ���� |

| Commercial | |

| Industriel et services publics | |

| Litière animale | |

| Par géographie | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché nord-américain des granulés de bois en 2026 ?

La taille du marché nord-américain des granulés de bois était de 0,91 milliard USD en 2026.

Quel CAGR est prévu pour la demande nord-américaine de granulés de bois jusqu'en 2031 ?

La demande globale devrait augmenter à un CAGR de 3,65 % entre 2026 et 2031.

Quel type de matière première devrait connaître la croissance la plus rapide d'ici 2031 ?

Les granulés de résidus agricoles devraient croître à un CAGR de 4,8 % à mesure que les usines se diversifient en dehors des sous-produits des scieries.

Pourquoi les granulés torréfiés attirent-ils les acheteurs des services publics ?

Les granulés torréfiés offrent une densité énergétique plus élevée, une meilleure résistance à l'humidité et une compatibilité avec les chaudières à charbon existantes, réduisant les coûts de fret et de modernisation.

Comment les politiques canadiennes en matière de carbone influencent-elles l'adoption des granulés ?

Le Règlement sur les combustibles propres et la tarification provinciale du carbone créent des crédits négociables, élargissant l'avantage de coût des granulés et stimulant un CAGR de 4,2 % pour la demande canadienne.

Quels défis menacent la croissance du chauffage résidentiel aux granulés ?

L'adoption accélérée des pompes à chaleur, les généreuses incitations fiscales et l'évolution des tarifs des services publics érodent l'attrait économique des poêles à granulés pour les ménages dans les régions à climat froid.

Dernière mise à jour de la page le: