Taille et part du marché du financement du commerce en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.56 Milliards de dollars |

| Taille du Marché (2026) | 6.86 Milliards de dollars |

| Taille du Marché (2031) | 8.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement du commerce en Amérique du Nord par ����������

La taille du marché du financement du commerce en Amérique du Nord devrait croître de 6,56 milliards USD en 2025 à 6,86 milliards USD en 2026 et devrait atteindre 8,59 milliards USD d'ici 2031, à un TCAC de 4,58 % sur la période 2026-2031. L'essor du commerce électronique transfrontalier, les flux réguliers de délocalisation de proximité et la numérisation rapide de la documentation commerciale constituent les principales forces motrices de cette expansion. Des plateformes activées par la chaîne de blocs, telles que Kinexys de JPMorgan, ont déjà traité plus de 1 500 milliards USD en valeur notionnelle, témoignant d'une forte demande pour des règlements en temps réel pilotés par la technologie. Parallèlement, les règles d'origine de l'ACEUM et le renforcement des programmes d'EXIM créent de nouvelles opportunités de prêt pour les fournisseurs régionaux tout en resserrant les exigences de conformité. L'investissement direct étranger lié à la délocalisation de proximité au Mexique, qui a atteint 36 milliards USD en 2023, illustre comment les déplacements de production au sein de l'Amérique du Nord stimulent les besoins de financement local. Néanmoins, les coûts liés à la lutte contre le blanchiment d'argent et à la connaissance du client (LBA/KYC), qui ont atteint 61 milliards USD aux É�ٲ��ٲ�-���Ծ��� et au Canada en 2024, continuent de peser sur les marges, incitant les banques à adopter l'automatisation de la conformité basée sur l'intelligence artificielle[1]LexisNexis Risk Solutions, "Coût réel de la conformité en matière de criminalité financière", risk.lexisnexis.com.

Principales conclusions du rapport

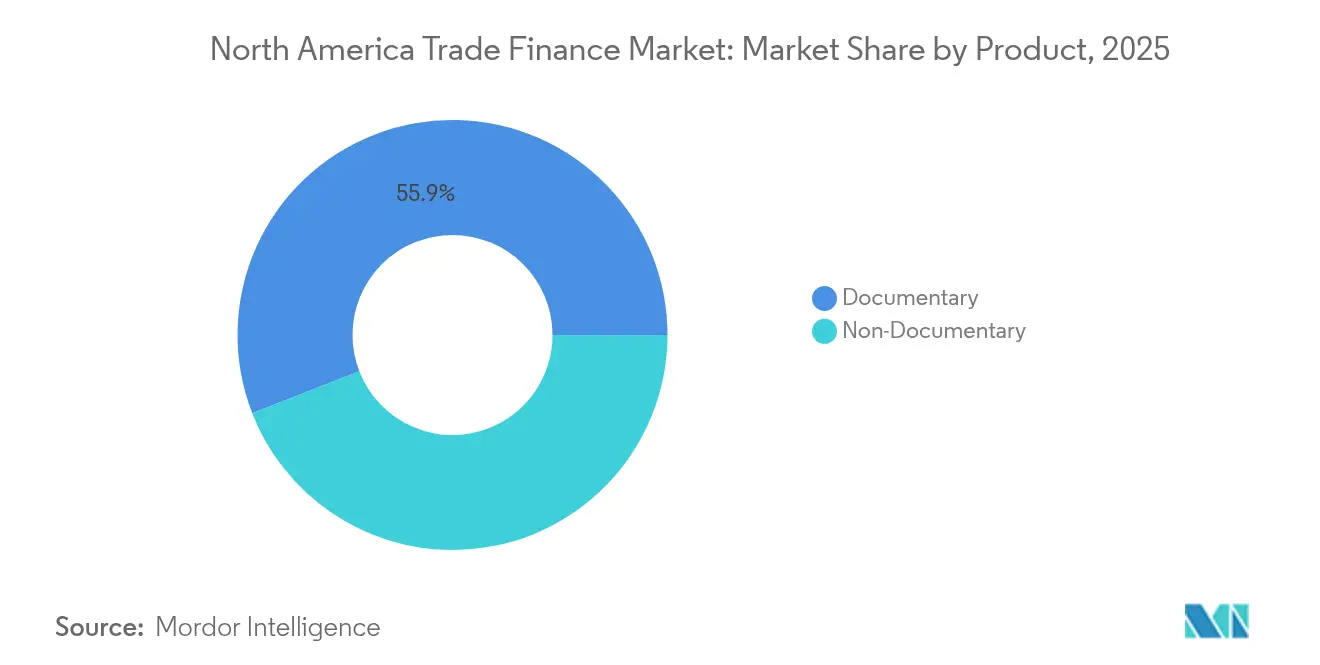

- Par produit, le segment documentaire représentait 55,92 % de la taille du marché du financement du commerce en Amérique du Nord en 2025, tandis que le segment non documentaire devrait progresser à un TCAC de 5,12 %.

- Par prestataire de services, les banques détenaient 70,10 % de la part du marché du financement du commerce en Amérique du Nord en 2025, tandis que les sociétés de financement du commerce devraient se développer à un TCAC de 5,68 % jusqu'en 2031.

- Par application, les transactions internationales représentaient 66,55 % de la taille du marché du financement du commerce en Amérique du Nord en 2025 ; le financement du commerce national devrait croître à un TCAC de 5,83 % jusqu'en 2031.

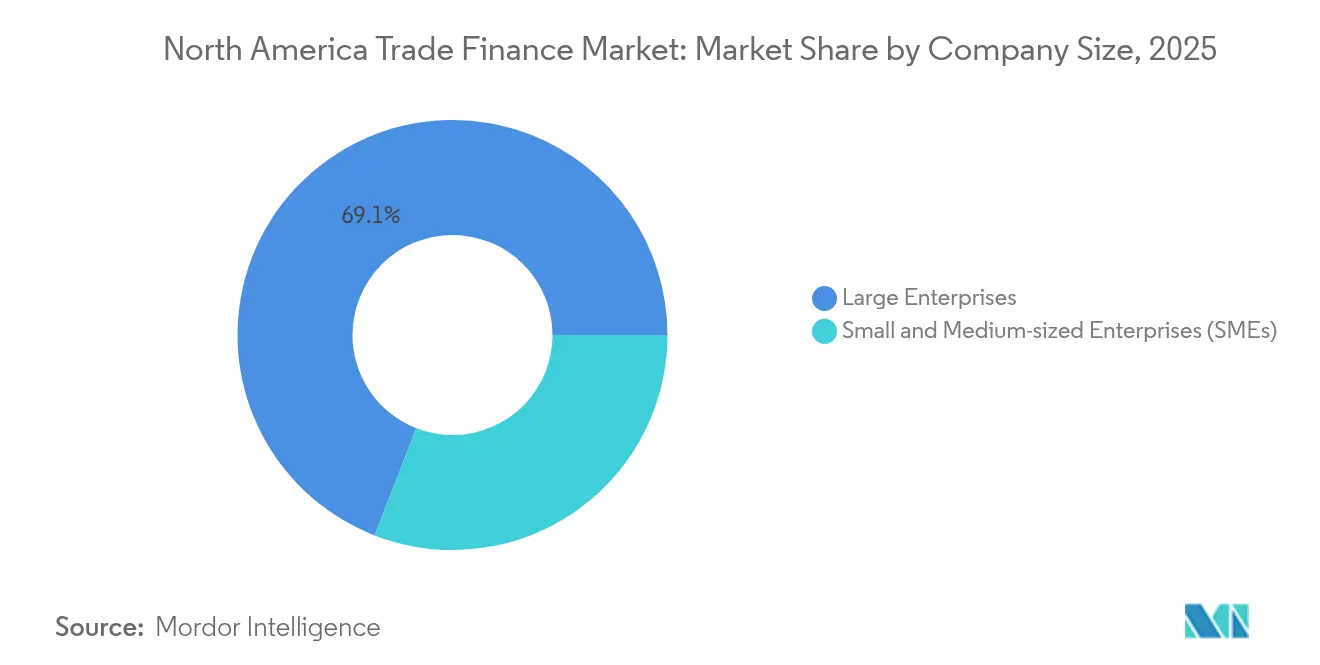

- Par taille d'entreprise, les grandes entreprises contrôlaient 69,10 % de la taille du marché du financement du commerce en Amérique du Nord en 2025, tandis que le segment des PME devrait progresser à un TCAC de 6,52 %.

- Par pays, les É�ٲ��ٲ�-���Ծ��� dominaient avec 82,15 % de la part du marché du financement du commerce en Amérique du Nord en 2025, mais le Mexique affiche la croissance la plus rapide, avec un TCAC de 6,90 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du financement du commerce en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du commerce électronique transfrontalier | +1.2% | Corridor É�ٲ��ٲ�-���Ծ���–Mexique | Moyen terme (2-4 ans) |

| Numérisation et adoption de la chaîne de blocs | +0.9% | Principaux centres financiers nord-américains | Court terme (≤ 2 ans) |

| ACEUM + programmes EXIM | +0.8% | É�ٲ��ٲ�-���Ծ��� / Canada / Mexique | Long terme (≥ 4 ans) |

| Tokenisation des actifs de financement du commerce | +0.6% | É�ٲ��ٲ�-���Ծ��� et Canada | Long terme (≥ 4 ans) |

| Commerce national stimulé par la délocalisation de proximité | +0.7% | Mexique et sud des É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Expansion du commerce électronique transfrontalier

Le fret conteneurisé de la Chine vers le Mexique a bondi de 59,7 % en janvier 2024, générant une demande immédiate de financement des stocks et de solutions de paiement intégrées[2]Cubic Logistics, "Hausse du fret Chine-Mexique", cubiclogistics.com. Les volumes de paiement numérique dans la région devraient atteindre 3 000 milliards USD en 2024, et des plateformes telles que FedNow permettent un règlement en temps réel qui accroît le besoin d'outils de fonds de roulement. Les banques répondent par le financement du commerce au point de vente, illustré par la collaboration de HSBC avec TreviPay pour offrir des conditions flexibles aux vendeurs transfrontaliers. La convergence du commerce électronique et du financement du commerce remodèle ainsi les modèles de revenus et l'analyse des risques sur l'ensemble du marché du financement du commerce en Amérique du Nord.

Numérisation et adoption de la chaîne de blocs

Citi Token Services est passé de la phase pilote aux opérations commerciales en direct, fournissant des liquidités transfrontalières 24h/24 et 7j/7 sur des chaînes privées pour des flux de plusieurs millions de dollars. ClearTrade de JPMorgan automatise la vérification d'environ 28 milliards de documents physiques par an, réduisant les délais de traitement de plusieurs jours à quelques minutes. La participation à des consortiums tels que le réseau Marco Polo élargit la visibilité en temps réel sur les créances, tandis que la reconnaissance juridique des documents financiers électroniques par le Mexique accélère la numérisation. Cette couche technologique aide le marché du financement du commerce en Amérique du Nord à contrer le risque de fraude et à réduire les coûts de traitement.

ACEUM + programmes EXIM

Les règles de contenu automobile exigeant 75 % de valeur régionale amènent les fournisseurs à rechercher un financement de conformité spécialisé, notamment pour l'outillage et les stocks. Le partenariat « Fast-Track » d'EXIM avec PNC Bank simplifie les lignes de fonds de roulement à l'exportation, soutenant les exportateurs du marché intermédiaire confrontés à des cycles de conversion de trésorerie plus longs. Avec 20 différends commerciaux déjà déposés dans le cadre de l'ACEUM, le financement lié au conseil est devenu un domaine de croissance de niche, et le fret quotidien d'une valeur de 3 milliards USD circulant sur la voie rapide de l'ALENA exige une gestion robuste des risques.

Tokenisation des actifs de financement du commerce

La tokenisation s'impose comme un moteur de croissance essentiel sur le marché du financement du commerce en Amérique du Nord. Standard Chartered prévoit que les instruments de financement du commerce pourraient représenter 16 % d'un pool d'actifs tokenisés de 30 100 milliards USD d'ici 2034. L'analyse de la Réserve fédérale de 2024 sur les obligations tokenisées émises par Santander et la Banque européenne d'investissement témoigne d'une confiance réglementaire croissante dans le règlement par registre distribué pour les titres en gros. McKinsey prévoit que le marché tokenisé global dépassera 2 000 milliards USD d'ici 2030, avec des fonds monétaires en chaîne dépassant déjà 1 milliard USD d'actifs. Des plateformes de tokenisation de factures telles que Zoniqx permettent aux entreprises de convertir des créances en actifs blockchain fractionnels en quelques minutes, tout en intégrant des contrôles automatisés contre la fraude. À mesure que les liquidités migrent vers ces marchés, les banques et les entreprises de technologie financière qui intègrent des cadres de tokenisation peuvent raccourcir les cycles de règlement et débloquer de nouvelles sources de revenus de commissions sur l'ensemble du marché du financement du commerce en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de conformité LBA/KYC | -0.8% | É�ٲ��ٲ�-���Ծ��� et Canada | Court terme (≤ 2 ans) |

| Persistance du déficit de financement des PME | -0.6% | Ensemble de la région | Moyen terme (2-4 ans) |

| Risque de cyberattaque sur les documents électroniques | -0.4% | Mondial, centres financiers | Court terme (≤ 2 ans) |

| Volatilité des tarifs protectionnistes | -0.5% | Corridors tripartites | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Hausse des coûts de conformité LBA/KYC

Les institutions financières de la région ont engagé 61 milliards USD en dépenses de conformité en 2024, et 98 % ont déclaré une hausse de leurs dépenses d'une année sur l'autre. Le récent règlement de TD Bank en vertu du Bank Secrecy Act met en évidence les pénalités financières encourues, qui ont totalisé 4,6 milliards USD en Amérique du Nord l'année dernière. La règle en attente du FinCEN impose des évaluations des risques au niveau de l'entreprise, poussant les prêteurs de plus petite taille à externaliser la conformité ou à se retirer des lignes de financement du commerce à faible marge. Les grandes banques adoptent le filtrage par intelligence artificielle, mais le retard de déploiement chez les entités plus petites limite l'inclusivité du marché.

Persistance du déficit de financement des PME

Les enquêtes de la Réserve fédérale montrent que 80 % des petites entreprises se heurtent encore à des obstacles liés aux paiements, et seulement 6 % des dirigeants bancaires estiment servir efficacement les PME[3]Banques de la Réserve fédérale, "Enquête 2025 sur le crédit aux petites entreprises", fedsmallbusiness.org. Les directeurs financiers du marché intermédiaire citent le coût et la complexité documentaire comme principaux obstacles, ce qui conduit des plateformes alternatives telles que Visa B2B Connect à répondre aux besoins de liquidité. L'enquête 2025 sur le crédit aux petites entreprises a révélé que 75 % des candidats cherchaient des capitaux principalement pour couvrir leurs dépenses d'exploitation, mais la satisfaction à l'égard des prêteurs a diminué, reflétant des lacunes structurelles dans le marché du financement du commerce en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination documentaire face à la disruption numérique

Les produits documentaires représentaient 55,92 % de la part du marché du financement du commerce en Amérique du Nord en 2025, soutenus par les lettres de crédit et les recouvrements pour les expéditions transfrontalières. Les solutions non documentaires devraient se développer à un TCAC de 5,12 % à mesure que les multinationales numérisent leurs comptes à payer et adoptent le financement de la chaîne d'approvisionnement. Le Citi Digital Bill réduit désormais la monétisation des créances de plusieurs semaines à moins d'une heure, illustrant comment les offres hybrides fusionnent la sécurité documentaire avec la rapidité du compte ouvert. Le financement de créances gagne du terrain par le biais de l'affacturage, comme en témoigne l'acquisition par Northrim BanCorp de Sallyport Commercial Finance pour 53,9 millions USD afin d'augmenter les volumes d'affacturage en Amérique du Nord.

Les garanties et les assurances restent stables face à la hausse du risque géopolitique, avec une capacité d'assurance-crédit commercial en hausse de 25 % depuis 2019. La tokenisation d'actifs ouvre une voie supplémentaire pour les liquidités, et les banques expérimentent les garanties numériques déposées sur des chaînes de blocs privées pour accélérer les processus de réclamation. La convergence des instruments documentaires et non documentaires souligne donc l'évolution du mix de services au sein du marché du financement du commerce en Amérique du Nord.

Par prestataire de services : les banques face au défi des entreprises de technologie financière

Les banques détenaient 70,10 % de la part du marché du financement du commerce en Amérique du Nord en 2025, grâce à leur capacité de conformité et à leurs liens clients établis sur plusieurs décennies. Les sociétés de financement du commerce portées par les entreprises de technologie financière devraient les dépasser à un TCAC de 5,68 %, reflétant leur agilité et leur souscription de niche. L'intégration de Wells Fargo avec TradeSun illustre les efforts des acteurs établis pour automatiser l'examen des documents et récupérer des marges. Les assureurs occupent des positions spécialisées dans le transfert du risque de crédit, tandis que des plateformes telles que MODIFI obtiennent 100 millions USD d'HSBC Innovation Banking pour financer le financement des factures des PME.

La consolidation sectorielle s'intensifie : FIS a dépensé 300 millions USD pour Demica et Dragonfly afin d'asseoir l'envergure de ses logiciels de financement de la chaîne d'approvisionnement. Le partenariat de Finastra avec CredAble illustre comment les fournisseurs de services bancaires de base intègrent des modules de financement du commerce pour se défendre contre les solutions ponctuelles. L'axe concurrentiel se déplace de la profondeur du bilan vers l'analyse des données en temps réel dans l'ensemble du secteur du financement du commerce en Amérique du Nord.

Par application : la croissance nationale s'accélère

Les activités internationales représentaient encore 66,55 % de la taille du marché du financement du commerce en Amérique du Nord en 2025, reflétant la complexité des flux transfrontaliers qui nécessitent une protection structurée contre les risques. Le financement du commerce national enregistre un TCAC plus rapide de 5,83 % en raison de l'activité de délocalisation de proximité. L'ascension du Mexique au rang de premier partenaire commercial des É�ٲ��ٲ�-���Ծ���, avec 475,2 milliards USD d'exportations, intensifie la demande de soutien aux stocks au sein des chaînes d'approvisionnement continentales.

Les projets de délocalisation de proximité évalués à 36 milliards USD créent des réseaux de fournisseurs intra-régionaux qui privilégient le règlement en même devise et le même jour, stimulant le financement national. La moitié des dirigeants nord-américains priorisent désormais la localisation pour la résilience, et l'indice de fonds de roulement LATAM de JPMorgan montre que les entreprises thésaurisent des liquidités pour financer les mises à niveau d'usines régionales. Cette interaction entre les besoins internationaux et nationaux façonne l'évolution du marché du financement du commerce en Amérique du Nord.

Par taille d'entreprise : le segment des PME stimule l'innovation

Les grandes entreprises ont conservé 69,10 % de la taille du marché du financement du commerce en Amérique du Nord en 2025, en raison de leurs opérations de trésorerie bien établies et de leurs lignes bancaires mondiales. Les PME, quant à elles, enregistrent un TCAC de 6,52 % sur la période de prévision, à mesure que les plateformes technologiques abaissent les obstacles à l'intégration. L'alliance de U.S. Bank avec Levantor Capital élargit la distribution d'outils d'escompte dynamique aux chaînes d'approvisionnement du marché intermédiaire. La coentreprise SemFi de HSBC cible le financement numérique des factures pour les petits vendeurs, témoignant de la reconnaissance par les acteurs établis de l'opportunité que représentent les PME.

Les enquêtes de la Réserve fédérale révèlent que 59 % des PME ont demandé un crédit pour soutenir leur expansion, mais beaucoup ont été confrontées à des difficultés documentaires. Les modèles de technologie financière utilisant la tokenisation de factures, comme ceux de Zoniqx, contribuent à combler les lacunes en fractionnalisant les créances en actifs négociables. Cette tendance annonce une diversification continue du mix de clientèle au sein du secteur du financement du commerce en Amérique du Nord.

Par structure de financement : les solutions structurées gagnent en complexité

Les instruments non structurés détenaient une part de 58,40 % de la taille du marché du financement du commerce en Amérique du Nord en 2025, appréciés pour leur simplicité et leur rapidité. Le financement du commerce structuré devrait croître à un TCAC de 5,38 % à mesure que les entreprises demandent des titrisations de créances sur mesure et des financements alignés sur les critères ESG. MUFG Americas structure des véhicules ad hoc adossés à des actifs qui réduisent les coûts pour les exportateurs de qualité investissement. L'émission de titres adossés à des actifs en Amérique du Nord a atteint 330 milliards USD, RBC Capital Markets s'arrogeant une part de 5 à 9 %.

Les impératifs ESG ajoutent une nouvelle dimension : le financement durable de la chaîne d'approvisionnement récompense les fournisseurs à faible empreinte carbone par des structures de prix améliorées. Les plateformes numériques mettent en relation les initiateurs avec des investisseurs en quête de rendement, renforçant la transparence. Cette complexité illustre comment le financement structuré remodèle les voies de financement sur le marché du financement du commerce en Amérique du Nord.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� ont conservé 82,15 % du marché du financement du commerce en Amérique du Nord en 2025, soutenus par une infrastructure bancaire solide et des projets pilotes de chaîne de blocs d'une valeur de 1 500 milliards USD. Cependant, les coûts de conformité et les évolutions tarifaires — telles que les droits de douane sur les marchandises canadiennes entrés en vigueur en mars 2025 — ajoutent des primes de risque. Le Canada bénéficie de 761,2 milliards USD d'échanges bilatéraux avec les É�ٲ��ٲ�-���Ծ��� et de l'adoption de la norme ISO 20022, qui améliore la clarté des paiements transfrontaliers.

Le Mexique devrait être le marché à la croissance la plus rapide, avec un TCAC de 6,90 %, porté par 36 milliards USD d'investissements directs étrangers et la reconnaissance juridique des documents électroniques qui simplifient le financement. Les expéditions de conteneurs d'Asie vers les ports mexicains ont augmenté de 59,7 % au début de 2024, stimulant les volumes de factures. La Réserve fédérale de Dallas avertit que les goulets d'étranglement infrastructurels pourraient modérer la croissance s'ils ne sont pas traités. Néanmoins, la distinction de Scotiabank en tant que meilleure banque de financement du commerce au Mexique témoigne de l'intensification de la concurrence pour les mandats locaux.

Paysage concurrentiel

Les banques établies continuent de dominer, mais font face à une pression croissante des entreprises de technologie financière sur le marché du financement du commerce en Amérique du Nord. Le déploiement de TradeSun par Wells Fargo réduit le temps de vérification des documents de 80 %, libérant de la capacité pour des conseils à valeur ajoutée. HSBC s'est associé à Tradeshift pour lancer SemFi, intégrant le crédit directement dans les flux de facturation pour les PME. La tokenisation promet de perturber davantage le marché ; Standard Chartered prévoit que les actifs commerciaux pourraient représenter 16 % d'un pool tokenisé de 30 100 milliards USD d'ici 2034.

La consolidation stratégique est évidente : FIS a absorbé Demica et Dragonfly pour 300 millions USD afin de renforcer son envergure logicielle, et Northrim BanCorp a étendu l'affacturage via son acquisition de Sallyport pour 53,9 millions USD. Les consortiums inter-bancaires tels que Marco Polo accélèrent l'établissement de normes de marché pour la documentation sur chaîne de blocs, donnant aux premiers adoptants comme BNY Mellon un levier opérationnel. La course se concentre sur la portée numérique, l'automatisation de la conformité et la flexibilité du bilan.

Leaders du secteur du financement du commerce en Amérique du Nord

JP Morgan and Chase

Bank of America Corp.

Citigroup Inc.

Wells Fargo and Co.

HSBC Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : FIS a acquis Demica et Dragonfly pour 300 millions USD afin de développer ses logiciels de financement de la chaîne d'approvisionnement.

- Février 2025 : Corpay a accepté d'acquérir GPS, renforçant ses capacités de trésorerie transfrontalière pour 23 000 clients.

- Janvier 2025 : HSBC Innovation Banking Royaume-Uni a accordé une facilité de dette de 100 millions USD à MODIFI pour la liquidité des PME.

- Janvier 2025 : Finastra s'est associé à CredAble pour déployer un financement intégré de la chaîne d'approvisionnement sur Trade Innovation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain du financement du commerce comme la valeur annuelle en dollars des instruments de crédit, de garantie et d'atténuation des risques, y compris les lettres de crédit, les encaissements documentaires, le financement des dettes et des créances, les garanties et l'assurance-crédit commercial qui permettent l'expédition nationale et transfrontalière de marchandises entre les entreprises des É�ٲ��ٲ�-���Ծ���, du Canada et du Mexique.

Exclusion du champ d'application : les prêts de fonds de roulement purs non liés à des flux commerciaux vérifiables et les portails d'affacturage exclusivement fintech.

Aperçu de la segmentation

- Par produit

- Documentaire

- Lettre de crédit

- Autres recouvrements documentaires

- Non documentaire

- Financement de créances (affacturage, forfaitage, escompte de factures)

- Financement des comptes à payer / de la chaîne d'approvisionnement (affacturage inversé, escompte dynamique)

- Prêt direct / financement basé sur le compte ouvert (prêts commerciaux, crédit acheteur/vendeur)

- Garanties (de bonne exécution, de soumission, financières)

- Produits d'assurance (assurance-crédit commercial, assurance risque politique, couverture des agences de crédit à l'exportation)

- Documentaire

- Par prestataire de services

- Banques

- Sociétés de financement du commerce

- Compagnies d'assurance

- Autres prestataires de services

- Par application

- National

- International

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par structure de financement

- Financement du commerce structuré

- Financement du commerce non structuré

- Par pays

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables du financement du commerce dans des banques de premier rang, des assureurs multirisques et des exportateurs de taille moyenne dans les trois pays, suivis d'une enquête auprès des PME qui a validé la taille des tickets, la part de la gamme de produits et la pénétration de la garantie numérique.

Recherche documentaire

Les analystes de Mordor ont commencé par cartographier les flux officiels provenant de l'US Export-Import Bank, des tableaux douaniers de Statistique Canada et des fichiers d'expédition de la Banco de México. Ils les ont ensuite rapprochés des lignes macro de UN Comtrade et de la Banque mondiale. Nous avons suivi les circulaires réglementaires de l'OCC et du FINTRAC, ainsi que les mémoires du BAFT, afin de saisir les changements de règles qui influencent l'adoption des produits. Les documents publics 10-K, les dossiers des investisseurs et les communiqués de presse ont enrichi les informations sur les volumes et les frais, tandis que D&B Hoovers et Dow Jones Factiva ont aidé à filtrer les informations fournies par les émetteurs. Les sources citées sont illustratives ; de nombreux autres ensembles de données ouvertes ont permis d'effectuer des vérifications successives.

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante des exportations et des importations de marchandises, applique des ratios de pénétration des instruments dérivés d'entretiens et convertit le nombre d'émissions en valeur à l'aide de la taille moyenne des billets. Des totalisations ascendantes sélectives des volumes de lettres de crédit et de financement de la chaîne d'approvisionnement servent de contrôles de vraisemblance. Six empreintes de marché, dont la croissance du commerce transfrontalier, la densité des lettres de crédit, la part des PME, les frais moyens des lettres de crédit, la pénétration de la numérisation et les variations de la prime de risque, alimentent une régression multivariée qui projette les valeurs à l'horizon 2030.

Cycle de validation et de mise à jour des données

Les résultats du modèle passent par des écrans de variance et de valeurs aberrantes ; les anomalies déclenchent des rappels avec des experts avant d'être approuvées par la direction. Notre rapport est actualisé tous les douze mois, avec des mises à jour intermédiaires lorsque des chocs réglementaires ou macroéconomiques modifient une variable fondamentale.

Pourquoi la base de référence du financement du commerce en Amérique du Nord de Mordor commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des années de référence ou des rythmes d'actualisation différents.

Les principaux facteurs d'écart sont la comptabilisation des prêts à forfait et des prêts au commerce des matières premières, la transposition d'un chiffre américain dans toute la région et le recours à des bases de référence 2022 qui ne tiennent pas compte de la compression des frais due à la numérisation.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 6,56 B (2025) | Renseignements sur le Mordor | - |

| USD 13,99 B (2024) | Conseil mondial A | Inclut les forfaits ; compte les flux de LATAM comptabilisés aux É�ٲ��ٲ�-���Ծ���. |

| USD 10,63 B (2024, U.S.) | Conseil régional B | Un champ d'application étroit extrapolé à la région |

| USD 14,32 B (2022) | Journal professionnel C | Base plus ancienne ; pas d'ajustement de la redevance numérique |

Ces contrastes montrent que l'alignement rigoureux du champ d'application, l'actualisation annuelle et la triangulation au niveau des variables permettent aux décideurs de disposer d'une base de référence équilibrée et traçable.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du financement du commerce en Amérique du Nord ?

Le marché s'établit à 6,86 milliards USD en 2026 et devrait atteindre 8,59 milliards USD d'ici 2031.

Quel pays stimule la croissance future du financement du commerce en Amérique du Nord ?

Le Mexique devrait connaître la croissance la plus rapide, avec un TCAC de 6,90 % jusqu'en 2031, en raison de la délocalisation de proximité et de la hausse des volumes d'exportation.

Comment les coûts de conformité affectent-ils les prestataires de financement du commerce ?

Les dépenses de LBA/KYC ont atteint 61 milliards USD aux É�ٲ��ٲ�-���Ծ��� et au Canada en 2024, comprimant les marges et encourageant l'automatisation basée sur l'intelligence artificielle.

Quel rôle joue la chaîne de blocs dans le financement du commerce régional ?

Des plateformes telles que Kinexys de JPMorgan ont déjà traité plus de 1 500 milliards USD, démontrant l'impact de la chaîne de blocs sur le règlement en temps réel et l'automatisation documentaire.

Pourquoi les PME sont-elles importantes pour l'expansion du marché ?

Les PME constituent le groupe de clients à la croissance la plus rapide, avec un TCAC de 6,52 % sur la période de prévision, tirant parti des plateformes numériques qui abaissent les obstacles documentaires et d'intégration.

Quels prestataires de services gagnent des parts en dehors des banques ?

Les sociétés de financement du commerce devraient se développer à un TCAC de 5,68 %, soutenues par des investissements tels que la facilité de 100 millions USD d'HSBC pour MODIFI.

Dernière mise à jour de la page le: