Taille et Part du Marché de la Médecine Nucléaire en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

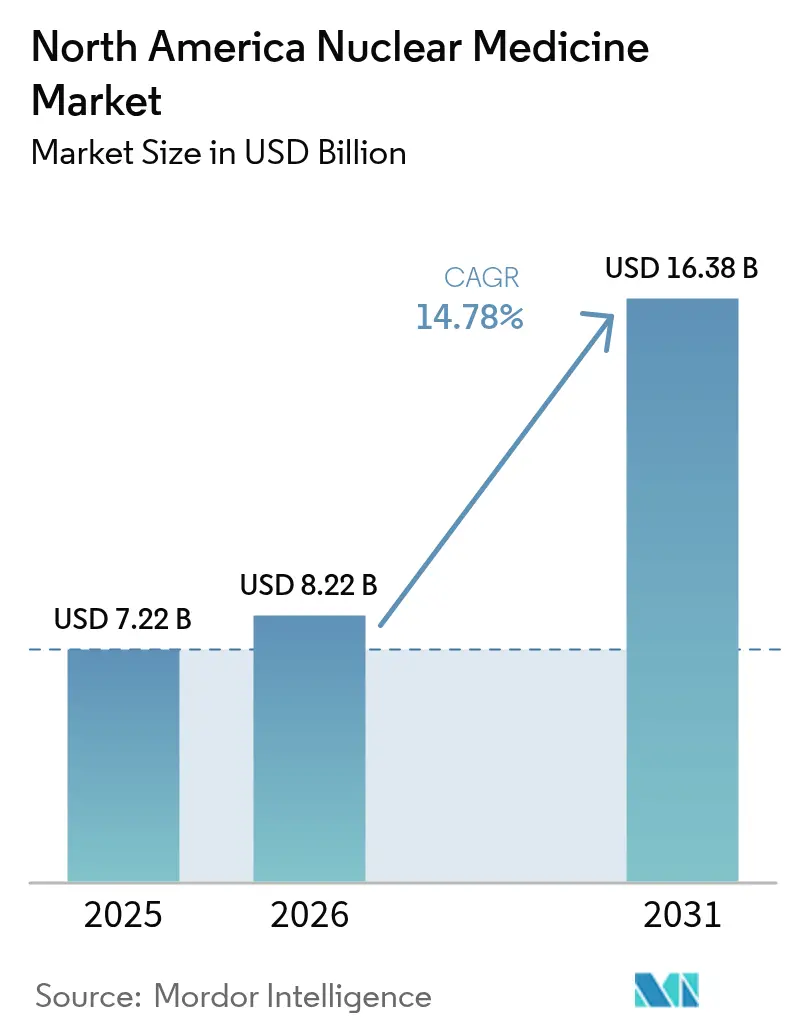

| Taille du marché de l'année de base (2025) | 7.22 Milliards de dollars |

| Taille du Marché (2026) | 8.22 Milliards de dollars |

| Taille du Marché (2031) | 16.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Médecine Nucléaire en Amérique du Nord par ����������

La taille du marché de la médecine nucléaire en Amérique du Nord devrait croître de 7,22 milliards USD en 2025 à 8,22 milliards USD en 2026 et devrait atteindre 16,38 milliards USD d'ici 2031, à un TCAC de 14,78 % sur la période 2026-2031. Cette expansion souligne le rôle central du segment dans le diagnostic de précision et la thérapie ciblée en oncologie, cardiologie et neurologie. Les investissements soutenus dans la radiotheranostique, l'élargissement des indications cliniques et des politiques de remboursement favorables continuent de stimuler les volumes de procédures malgré les pressions macroéconomiques. La localisation de la chaîne d'approvisionnement, notamment pour le molybdène-99 et l'actinium-225, réduit davantage le risque d'approvisionnement et renforce la résilience de la chaîne de valeur. L'intensification de la concurrence entre les acteurs établis et les nouveaux entrants accélère l'innovation, tandis que les litiges en matière de brevets façonnent le positionnement stratégique.

Principaux Enseignements du Rapport

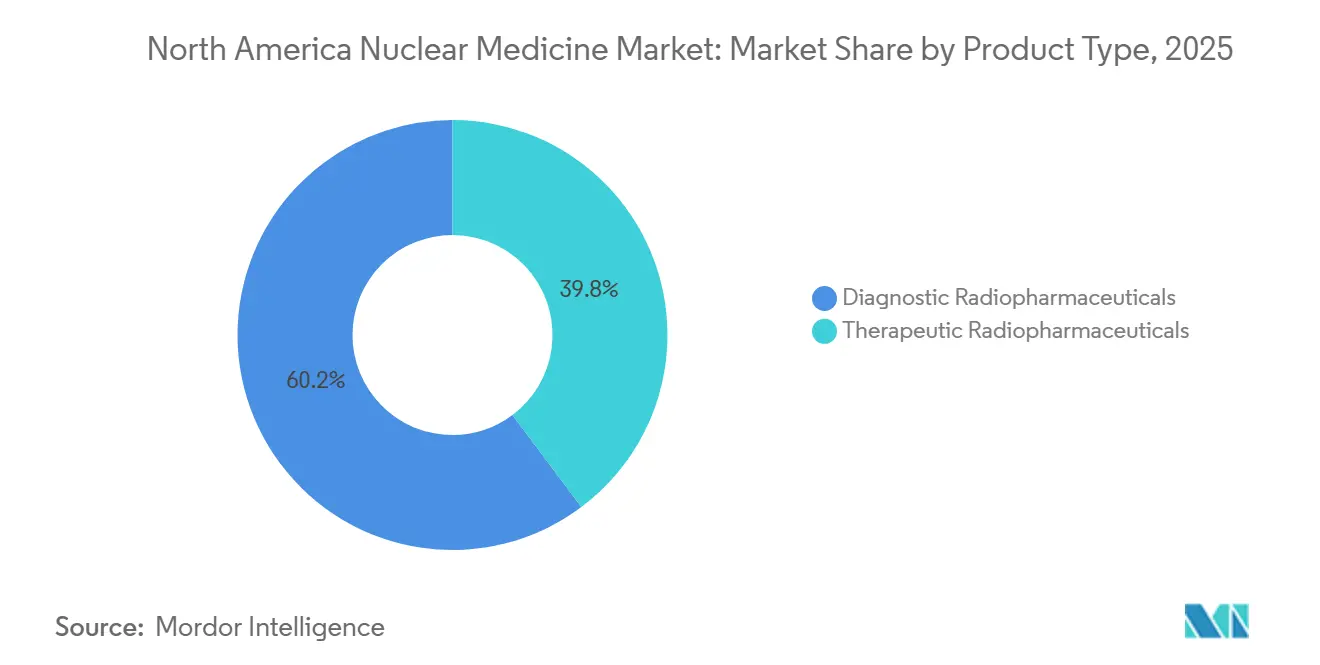

- Par type de produit, les radiopharmaceutiques diagnostiques détenaient 60,23 % de la part du marché de la médecine nucléaire en Amérique du Nord en 2025. Les radiopharmaceutiques thérapeutiques progressent à un TCAC de 15,62 % jusqu'en 2031.

- Par application, l'oncologie représentait 53,51 % de la taille du marché de la médecine nucléaire en Amérique du Nord en 2025 ; la neurologie devrait se développer à un TCAC de 14,69 % jusqu'en 2031.

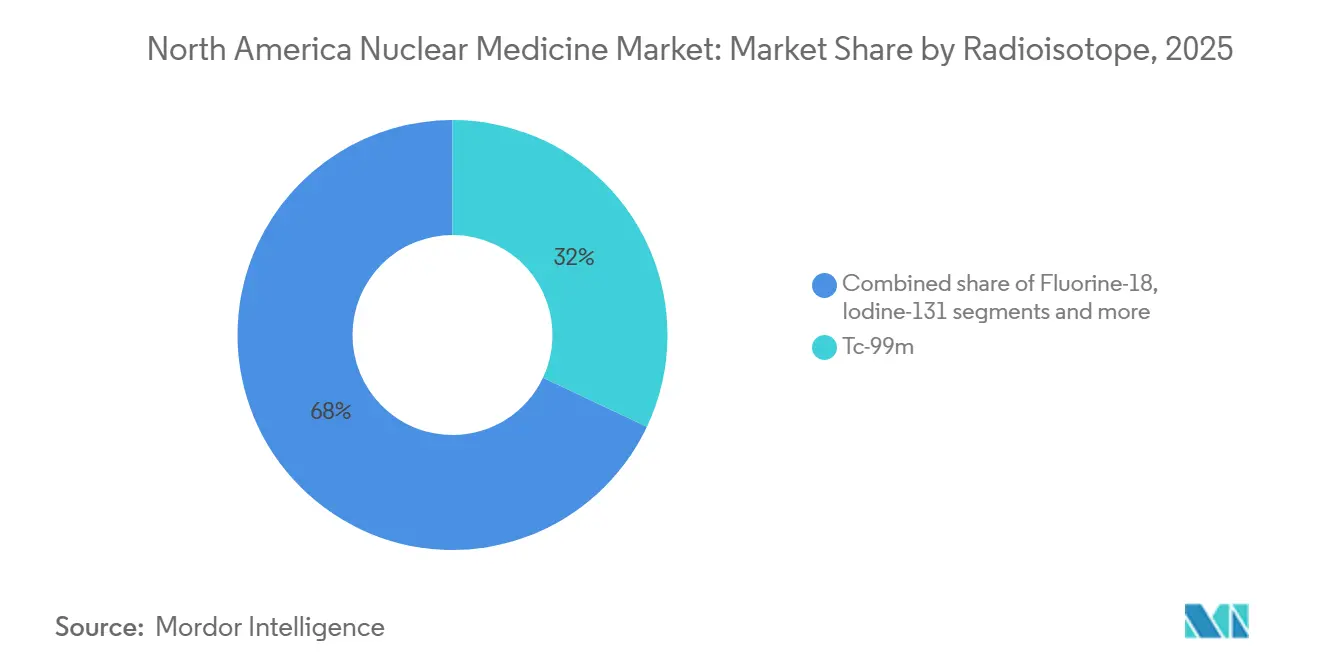

- Par radio-isotope, le technétium-99m représentait 32,01 % de la taille du marché de la médecine nucléaire en Amérique du Nord en 2025 ; l'yttrium-90 croît à un TCAC de 16,68 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec 65,11 % de la part des revenus en 2025 ; les centres d'imagerie diagnostique enregistrent le TCAC prévisionnel le plus élevé à 15,71 % jusqu'en 2031.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� détenaient 84,40 % de la part du marché de la médecine nucléaire en Amérique du Nord en 2025 ; le pays devrait croître à un TCAC de 14,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Médecine Nucléaire en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante du cancer et des maladies cardiovasculaires | +2.8% | Population américaine vieillissante et principales provinces canadiennes | Long terme (≥ 4 ans) |

| Essor de l'adoption de l'imagerie hybride | +2.1% | É�ٲ��ٲ�-���Ծ��� et Canada | Moyen terme (2-4 ans) |

| Développement de l'approvisionnement domestique en Mo-99 | +1.9% | É�ٲ��ٲ�-���Ծ��� avec répercussions sur le Canada | Moyen terme (2-4 ans) |

| La FDA accélère les nouveaux radiotheranostiques | +1.7% | Leadership réglementaire américain | Court terme (≤ 2 ans) |

| Expansion du pipeline des émetteurs alpha | +1.5% | Principaux centres oncologiques nord-américains | Long terme (≥ 4 ans) |

| Réduction de dose et gains de flux de travail assistés par l'IA | +1.3% | Systèmes de santé américains et canadiens à la pointe de la technologie | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Charge croissante du cancer et des maladies cardiovasculaires

L'incidence du cancer continue d'augmenter en Amérique du Nord, la maladie cardiovasculaire demeurant la principale cause de mortalité, ce qui soutient la demande de procédures de médecine nucléaire diagnostiques et thérapeutiques précises. Le vieillissement démographique amplifie ce besoin, la prévalence des cancers de la prostate, du sein et du poumon augmentant fortement après 60 ans. Les indications pédiatriques progressent désormais à la suite de l'approbation par la FDA du dotatate de lutétium Lu 177 pour les patients âgés de 12 ans et plus, ouvrant de nouvelles populations adressables[1]Source : U.S. Food and Drug Administration, "La FDA approuve le dotatate de lutétium Lu 177 pour les patients pédiatriques," fda.gov . Tandis que les volumes cardiaques SPECT traditionnels diminuent, l'imagerie de perfusion myocardique par TEP gagne en faveur grâce à sa spécificité plus élevée. La convergence des applications en oncologie et en cardiologie permet aux prestataires de rationaliser les parcours de soins et de proposer des services complémentaires, ancrant des flux de revenus multi-spécialités.

Essor de l'adoption de l'imagerie hybride (SPECT/TDM, TEP/TDM)

Les systèmes de santé nord-américains adoptent de plus en plus ces technologies, l'imagerie cardiaque par TEP gagnant une traction significative parmi les cardiologues américains, comme en témoignent l'adoption clinique croissante et l'amélioration des cadres de remboursement dans le cadre des réformes des Centres pour les Services Medicare et Medicaid en 2025, qui prévoient des voies de paiement distinctes pour les radiopharmaceutiques diagnostiques avancés. Le traceur Flyrcado de GE HealthCare, avec une demi-vie de 109 minutes, élargit la faisabilité des tests d'effort et attire les centres de cardiologie ambulatoire. Les avancées en matière de détecteurs, telles que le tellurure de cadmium et de zinc, améliorent la résolution tout en réduisant la dose de rayonnement, répondant aux préoccupations de sécurité des cliniciens et des patients. Les algorithmes d'intelligence artificielle automatisent la quantification des lésions, réduisant la variabilité d'interprétation et accélérant le délai de rendu des rapports.

Développement de l'approvisionnement domestique en Mo-99 (NorthStar, etc.)

Le Département de l'Énergie des É�ٲ��ٲ�-���Ծ��� finance de multiples initiatives visant à atteindre 75 % d'autosuffisance dans la production de molybdène-99. SHINE Technologies et NorthStar développent des installations conçues pour remplacer l'approvisionnement historiquement importé, protégeant les prestataires des arrêts de réacteurs internationaux. Le Canada complète la résilience régionale grâce à la production de cobalt-60 à Darlington, diversifiant la disponibilité des isotopes. Ces projets raccourcissent les chaînes logistiques, stabilisent les prix et améliorent la prévisibilité pour les centres d'imagerie à fort volume.

Les voies accélérées soutiennent des agents tels que le 225Ac-FL-020 et le 64Cu-SAR-bisPSMA, réduisant les délais de développement et diminuant le risque d'allocation de capital. L'approbation par l'agence du Flyrcado pour la maladie coronarienne illustre sa disposition à valider des traceurs présentant un bénéfice clinique clair. Santé Canada reflète ces processus, permettant des lancements synchronisés et des bases de revenus plus importantes pour la première année pour les fabricants. L'élan réglementaire attire les financements en capital-risque et catalyse les activités de fusions-acquisitions autour des actifs en développement.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'étranglement logistiques liés à la courte demi-vie | -1.8% | Zones rurales des É�ٲ��ٲ�-���Ծ��� et régions éloignées du Canada | Court terme (≤ 2 ans) |

| CAPEX élevé et obstacles réglementaires pour les cyclotrons | -1.6% | É�ٲ��ٲ�-���Ծ��� et Canada | Moyen terme (2-4 ans) |

| Retards dans la transition Mo-99 de l'HEU vers le LEU | -1.2% | Initiatives de production domestique aux É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Pénurie de radiopharmaciens | -1.1% | É�ٲ��ٲ�-���Ծ��� avec répercussions sur le Canada | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Goulots d'étranglement logistiques liés à la courte demi-vie

De nombreux isotopes diagnostiques se désintègrent en quelques heures, exigeant une distribution en flux tendu. La demi-vie de 6 heures du fluor-18 limite les zones d'expédition à environ 320 kilomètres. En 2024, un arrêt inattendu d'un réacteur européen a créé des pénuries de 50 à 100 % en technétium-99m dans plusieurs États américains, retardant les examens non urgents[2]Source : Société de Médecine Nucléaire et d'Imagerie Moléculaire, "Pénurie imminente de Mo-99/Tc-99m," snmmi.org . La conformité à la chaîne du froid engendre des coûts supplémentaires, et les sites ruraux ne peuvent souvent pas respecter les délais de livraison, limitant la disponibilité des services. Le cuivre-64, à durée de vie plus longue, offre un soulagement partiel, bien que son adoption clinique généralisée dépende d'infrastructures supplémentaires et de données d'essais.

CAPEX élevé et obstacles réglementaires pour les cyclotrons

L'installation d'un cyclotron de 70 MeV coûte 17 millions USD, tandis que les dépenses d'exploitation annuelles peuvent dépasser 1,9 million USD. La double supervision de la FDA et de la NRC nécessite une documentation exhaustive et une procédure d'autorisation pluriannuelle, décourageant les prestataires de moindre envergure. L'accord de 50 millions USD de Jubilant Radiopharma pour cinq unités KIUBE 180 souligne la barrière financière à l'entrée. Ces contraintes concentrent la production dans les grands centres académiques et les radiopharmacias commerciales, perpétuant les disparités géographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Thérapeutiques Remodèlent la Dynamique du Marché

Les radiopharmaceutiques diagnostiques ont conservé 60,23 % de la part du marché de la médecine nucléaire en Amérique du Nord en 2025, soutenus par un remboursement bien établi et une familiarité clinique ancrée. Les agents thérapeutiques, cependant, croissent beaucoup plus rapidement à un TCAC de 15,62 %, les radioligands tels que le PSMA au lutétium-177 traitant les maladies métastatiques avancées avec des profils de sécurité favorables. La taille du marché de la médecine nucléaire en Amérique du Nord pour les thérapeutiques devrait dépasser plusieurs milliards USD d'ici 2031, reflétant une adoption accélérée parmi les oncologues. La SPECT reste dominante dans les scintigraphies osseuses de routine, tandis que la résolution supérieure de la TEP remporte les orientations en neurologie et en oncologie. La dosimétrie assistée par intelligence artificielle améliore la précision du traitement, renforçant la confiance des payeurs dans les niveaux de remboursement premium.

Une boucle de renforcement existe entre les revenus diagnostiques et thérapeutiques : les expériences d'imagerie positives facilitent l'inscription des patients dans les thérapeutiques compagnons. Le Pluvicto de Novartis a atteint 1 milliard USD de ventes aux É�ٲ��ٲ�-���Ծ��� au cours des neuf premiers mois de 2024, validant l'appétit commercial pour les radiotheranostiques à haute valeur ajoutée. La réforme des paiements du CMS en 2025 a créé un code APC distinct pour les traceurs diagnostiques dépassant 630 USD, améliorant les marges hospitalières et encourageant l'expansion des stocks. Le secteur de la médecine nucléaire en Amérique du Nord positionne désormais l'innovation thérapeutique comme un différenciateur principal parmi les fabricants qui se concentraient autrefois sur les agents diagnostiques.

Par Application : La Neurologie Gagne en Dynamisme au-delà de la Dominance de l'Oncologie

L'oncologie représentait 53,81 % du marché de la médecine nucléaire en Amérique du Nord en 2025, reflétant son rôle central dans la stadification tumorale et le suivi thérapeutique. La taille du marché de la médecine nucléaire en Amérique du Nord pour les applications oncologiques devrait dépasser 8,97 milliards USD en 2031 à un TCAC de 14,69 %. La neurologie est l'application à la croissance la plus rapide, progressant de 11,42 % par an, la TEP amyloïde et tau améliorant la précision diagnostique de la maladie d'Alzheimer. Les mises à jour de la politique de déplacement du CMS en 2025 ont réduit les frais à la charge des bénéficiaires de Medicare, encourageant davantage le recours aux examens.

La demande en neuroimagerie stimule les ajustements de la chaîne d'approvisionnement pour les traceurs au fluor-18 tels que Neuraceq, récemment intégré via l'acquisition de Life Molecular Imaging par Lantheus pour 750 millions USD. Des algorithmes d'IA avancés réduisent le temps d'interprétation de 12 minutes à 4 minutes par examen, répondant aux pénuries de neuroradiologues. La cardiologie maintient sa pertinence grâce à l'imagerie de perfusion par TEP, qui a progressé de 6 % d'une année sur l'autre en 2024 malgré le déclin de la SPECT. L'endocrinologie reste stable, avec des études de captation thyroïdienne et une thérapie à l'iode-131 stables dans les principaux centres académiques américains.

Par Radio-isotope : L'Actinium-225 Perturbe la Dominance du Technétium

Le technétium-99m a assuré 55,70 % du volume de procédures en 2025, soutenant les applications cardiologiques et osseuses de base. La part de marché de la médecine nucléaire en Amérique du Nord des diagnostics à base de technétium devrait se contracter à 47,20 % d'ici 2031, à mesure que les traceurs alternatifs gagnent du terrain. L'actinium-225 progresse à un TCAC de 10,98 %, soutenu par de nouvelles capacités de production domestique dans le Wisconsin et le Missouri. La taille du marché de la médecine nucléaire en Amérique du Nord pour les thérapeutiques à l'actinium-225 pourrait atteindre 1,18 milliard USD d'ici 2031, sous réserve du succès des essais en phase avancée.

Le lutétium-177 bénéficie de produits approuvés tels que Pluvicto et Lutathera, tandis que les générateurs de gallium-68 élargissent l'accès pour les sites communautaires dépourvus de cyclotrons. Le fluor-18 se diversifie au-delà du FDG vers l'imagerie de perfusion cardiaque et des récepteurs neuronaux, augmentant le débit sur les sites TEP-TDM. L'installation CDMO de 4 830 mètres carrés de NorthStar accélère l'approvisionnement en actinium-225 et en lutétium-177, offrant aux petites biotechs une voie rapide vers la fabrication de lots cliniques.

Par Utilisateur Final : Les Centres d'Imagerie Défient la Dominance Hospitalière

Les hôpitaux ont capté 65,11 % des revenus en 2025, ancrés par des lignes de services intégrées et des orientations de patients hospitalisés bien établies. Les centres d'imagerie diagnostique, cependant, affichent la croissance la plus forte à un TCAC de 15,71 % jusqu'en 2031, les payeurs réorientant les examens de routine vers des environnements moins coûteux. La taille du marché de la médecine nucléaire en Amérique du Nord attribuable aux centres d'imagerie devrait atteindre 4,23 milliards USD d'ici 2031. Les instituts académiques contribuent à des volumes de recherche complexes et d'adoption précoce, tandis que les entreprises pharmaceutiques investissent dans des installations captives pour assurer la continuité de l'approvisionnement des essais.

Les données de l'enquête IMV montrent que le volume total de procédures de médecine nucléaire a diminué de 5,7 % entre 2021 et 2023, mais les sites non hospitaliers ont augmenté de 2,5 %, présageant une migration ambulatoire soutenue. La condition de participation CMS 42 CFR 482.53 établit des critères de qualité uniformes, permettant aux centres indépendants de concurrencer à égalité avec les services hospitaliers [ECFR.GOV]. La pénétration des capacités théranostiques a atteint 14 % des sites nord-américains en 2024, principalement dans les centres ambulatoires spécialisés en raison de voies d'approbation simplifiées et de durées de séjour plus courtes.

Analyse Géographique

Les É�ٲ��ٲ�-���Ծ��� représentaient 88,90 % du marché de la médecine nucléaire en Amérique du Nord en 2025 et progressent à un TCAC de 11,10 %, réaffirmant leur dominance dans l'activité des essais cliniques, la fabrication d'isotopes et le leadership en matière de remboursement. La séparation des paiements Medicare en 2025 pour les traceurs à coût élevé améliore la rentabilité des prestataires et soutient l'adoption nationale des agents avancés. L'effet de cluster du centre de l'Indiana attire les fabricants mondiaux, offrant une distribution le jour même aux deux tiers de la population américaine, améliorant la fiabilité de l'approvisionnement.

Le Canada détient une part plus modeste mais stratégiquement significative. L'alignement de Santé Canada sur les voies accélérées de la FDA a facilité les approbations d'Illuccix et de NETVision, ouvrant des segments à forte croissance en neurologie et en tumeurs neuroendocrines. La production domestique de cobalt-60 à Darlington renforce la souveraineté en matière d'isotopes, tandis que la densité des scanners TEP-TDM reste inférieure à la moyenne de l'OCDE, indiquant un potentiel d'expansion. Les initiatives de financement provincial en Ontario et en Colombie-Britannique allouent des capitaux pour de nouveaux cyclotrons et des mises à niveau de radiopharmacias.

Le Mexique reste un participant émergent. Les réformes réglementaires sous la COFEPRIS alignent les normes de qualité des dispositifs médicaux sur les références internationales, améliorant l'accès au marché pour les fournisseurs d'équipements d'imagerie. La hausse des dépenses de santé de la classe moyenne et les partenariats public-privé soutiennent des centres TEP-TDM pilotes à Mexico et à Monterrey. Bien que le volume actuel de procédures soit modeste, des trajectoires de croissance à deux chiffres positionnent le Mexique comme un futur surperformant une fois que les infrastructures et le personnel qualifié seront à l'échelle.

Dans l'ensemble, la concentration géographique aux É�ٲ��ٲ�-���Ծ��� accélère l'innovation mais introduit une exposition au risque lié aux évolutions de la politique américaine. Le Canada et le Mexique offrent des voies de diversification et une croissance de volume incrémentale qui modèrent la cyclicité régionale.

Paysage Concurrentiel

Une concentration de marché modérée caractérise le marché de la médecine nucléaire en Amérique du Nord, les principaux acteurs combinant systèmes d'imagerie, portefeuilles de radiopharmaceutiques et contrats de service pour défendre leurs parts. Novartis, GE HealthCare, Siemens Healthineers, Lantheus et Curium représentent environ 64 % du chiffre d'affaires total. Novartis renforce sa position de leader par des litiges de brevets agressifs contre Eli Lilly, protégeant l'exclusivité de Pluvicto et Lutathera. Lantheus a accéléré sa croissance inorganique via l'acquisition de Life Molecular Imaging pour 750 millions USD et le rachat d'Evergreen Theragnostics, élargissant ses offres en neurologie et en oncologie.

L'intégration horizontale façonne la sécurité de l'approvisionnement : le modèle CDMO de NorthStar fournit des isotopes aux petits développeurs de médicaments, défiant les fabricants intégrés verticalement. Siemens Healthineers a renforcé ses opérations TEP aux É�ٲ��ٲ�-���Ծ��� en acquérant l'activité d'imagerie de Novartis pour 223 millions USD, réduisant le délai de mise sur le marché des nouveaux traceurs. Les alliances stratégiques, telles que le partenariat d'imagerie de sept ans entre GE HealthCare et Sutter Health, illustrent la demande de solutions clés en main assistées par l'IA qui atténuent les pénuries de personnel.

Des opportunités d'espaces blancs persistent dans la livraison en zones rurales, les thérapeutiques aux émetteurs alpha et les logiciels de flux de travail assistés par l'IA. Les barrières comprennent un CAPEX élevé, des réglementations complexes et des exigences en main-d'œuvre spécialisée, qui modèrent collectivement la menace des nouveaux entrants et maintiennent le pouvoir de fixation des prix des acteurs établis.

Leaders du Secteur de la Médecine Nucléaire en Amérique du Nord

Cardinal Health

GE Healthcare

Novartis AG

Lantheus Holding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Lantheus Holdings a finalisé l'acquisition de Life Molecular Imaging pour un montant pouvant atteindre 750 millions USD, obtenant l'accès à l'agent d'imagerie TEP Neuraceq F-18 pour la détection de la maladie d'Alzheimer.

- Janvier 2025 : GE HealthCare a annoncé un partenariat stratégique avec Sutter Health couvrant 7 ans et 3,5 millions de patients en Californie, déployant des technologies d'imagerie assistées par l'IA, notamment la TEP/TDM et la SPECT/TDM.

Périmètre du Rapport sur le Marché de la Médecine Nucléaire en Amérique du Nord

Selon le périmètre du rapport, la médecine nucléaire relève du domaine de l'imagerie moléculaire, qui implique l'utilisation d'une très petite quantité de matière radioactive (radiopharmaceutiques) pour diagnostiquer et traiter des maladies. En imagerie de médecine nucléaire, les radio-isotopes sont détectés par des types spéciaux de caméras connectées à un ordinateur, qui fournissent des images précises de la zone du corps examinée. Le marché de la médecine nucléaire en Amérique du Nord est segmenté par type de produit (diagnostics (tomographie par émission monophotonique (SPECT) et tomographie par émission de positons (TEP)) et thérapeutiques (émetteurs alpha, émetteurs bêta et curiethérapie)), applications (cardiologie, neurologie, oncologie et autres applications), et géographie (É�ٲ��ٲ�-���Ծ���, Canada et Mexique). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Radiopharmaceutiques Diagnostiques | SPECT |

| TEP | |

| Radiopharmaceutiques Thérapeutiques | Thérapie Bêta Ciblée |

| Thérapie Alpha Ciblée | |

| ��ܰ�����ٳ�é�����辱�� |

| Oncologie |

| Cardiologie |

| Neurologie |

| Endocrinologie |

| Autres Applications |

| �ձ��é�پ��ܳ�-99�� |

| Fluor-18 |

| Iode-131 |

| ���ܳ�é�پ��ܳ�-177 |

| Yttrium-90 |

| Gallium-68 |

| Autres |

| ��ô�辱�ٲ��ܳ� |

| Centres d'Imagerie Diagnostique |

| Instituts Académiques et de Recherche |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Par Type de Produit | Radiopharmaceutiques Diagnostiques | SPECT |

| TEP | ||

| Radiopharmaceutiques Thérapeutiques | Thérapie Bêta Ciblée | |

| Thérapie Alpha Ciblée | ||

| ��ܰ�����ٳ�é�����辱�� | ||

| Par Application | Oncologie | |

| Cardiologie | ||

| Neurologie | ||

| Endocrinologie | ||

| Autres Applications | ||

| Par Radio-isotope | �ձ��é�پ��ܳ�-99�� | |

| Fluor-18 | ||

| Iode-131 | ||

| ���ܳ�é�پ��ܳ�-177 | ||

| Yttrium-90 | ||

| Gallium-68 | ||

| Autres | ||

| Par Utilisateur Final | ��ô�辱�ٲ��ܳ� | |

| Centres d'Imagerie Diagnostique | ||

| Instituts Académiques et de Recherche | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la médecine nucléaire en Amérique du Nord en 2026 ?

Il est évalué à 8,90 milliards USD, avec un TCAC de 11,02 % prévu jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les radiopharmaceutiques thérapeutiques se développent à 11,12 % par an en raison de l'adoption croissante des thérapies par radioligands.

Quelle part les hôpitaux détiennent-ils dans les revenus de procédures ?

Les hôpitaux représentent 68,20 % des revenus, bien que les centres d'imagerie ambulatoire gagnent du terrain.

Quel radio-isotope est en tête pour l'usage diagnostique ?

Le technétium-99m maintient une part de 55,70 %, soutenu par des protocoles de scintigraphie cardiaque et osseuse bien établis.

Pourquoi l'actinium-225 attire-t-il l'attention ?

Les thérapies à l'actinium-225, émetteur alpha, montrent une forte destruction des cellules tumorales et progressent à un TCAC de 10,98 % à mesure que la production domestique se développe.

Comment les régulateurs soutiennent-ils l'innovation ?

La FDA et Santé Canada déploient des voies d'approbation accélérée et accélérée, raccourcissant les cycles de développement pour les nouveaux radiotheranostiques.

Dernière mise à jour de la page le: